Tamaño y Participación del Mercado de Software de Gestión Farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.67% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión Farmacéutica por Mordor Intelligence

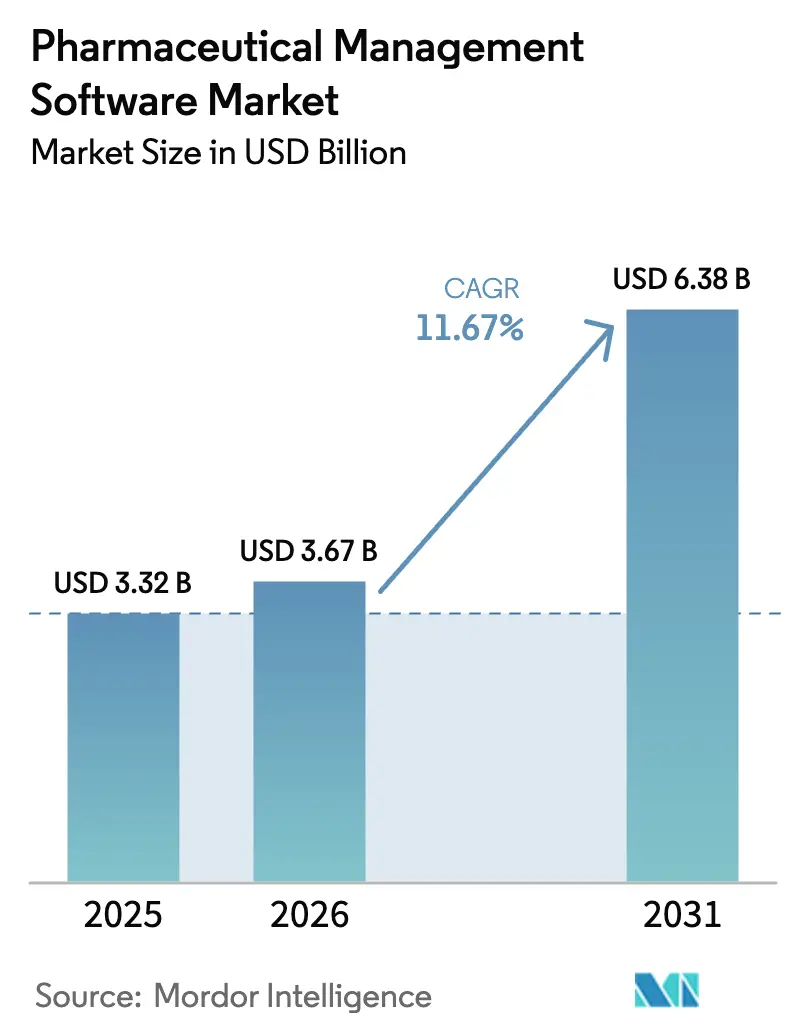

Se proyecta que el tamaño del Mercado de Software de Gestión Farmacéutica será de USD 3,32 mil millones en 2025, USD 3,67 mil millones en 2026, y alcanzará USD 6,38 mil millones en 2031, creciendo a una CAGR del 11,67% de 2026 a 2031.

El aumento de los mandatos globales de cumplimiento normativo, la rápida migración hacia servicios en la nube validados y la creciente complejidad de los productos biológicos están acelerando el gasto en integraciones de plataformas que unifican datos de calidad, fabricación y regulación. Los proveedores que pueden incorporar registros de auditoría inmutables, controles de acceso basados en roles y flujos de trabajo de firma electrónica en soluciones configurables están obteniendo ventajas de pioneros a medida que las empresas revalidan los sistemas heredados para cumplir con el borrador ampliado del Anexo 11 de la Agencia Europea de Medicamentos. La demanda se ve reforzada por la expansión de los ensayos clínicos descentralizados que requieren monitoreo remoto de pacientes, consentimiento electrónico y flujos de trabajo de presentación en tiempo real. Los incidentes de ciberseguridad, como la brecha de Change Healthcare, subrayan la necesidad de arquitecturas alineadas con ISO 27001, lo que impulsa a los compradores hacia proveedores que combinan software con herramientas de seguridad de confianza cero. En paralelo, las regulaciones de inteligencia artificial soberana en Europa y China están orientando el mercado de software de gestión farmacéutica hacia implementaciones híbridas en las que los datos sensibles de genealogía de lotes permanecen en las instalaciones locales mientras que las capas de análisis se ejecutan en nubes regionales.

Conclusiones Clave del Informe

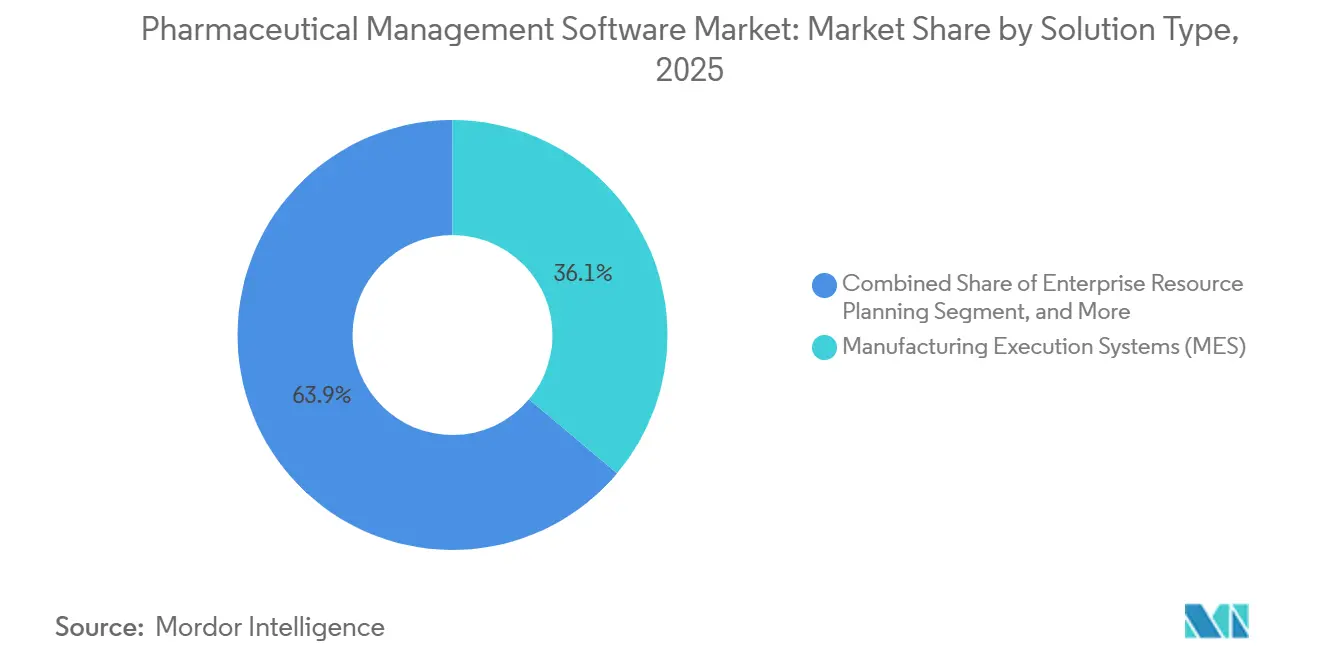

- Por tipo de solución, los sistemas de ejecución de fabricación lideraron el mercado de software de gestión farmacéutica con una participación del 36,12% en 2025. Se proyecta que las soluciones de gestión de calidad y cumplimiento normativo se expandirán a una CAGR del 13,06% hasta 2031, la más rápida entre todas las categorías.

- Por modelo de implementación, los sistemas locales representaron el 55,87% del mercado de software de gestión farmacéutica en 2025, mientras que se prevé que los sistemas basados en la nube crezcan a una CAGR del 12,63% hasta 2031.

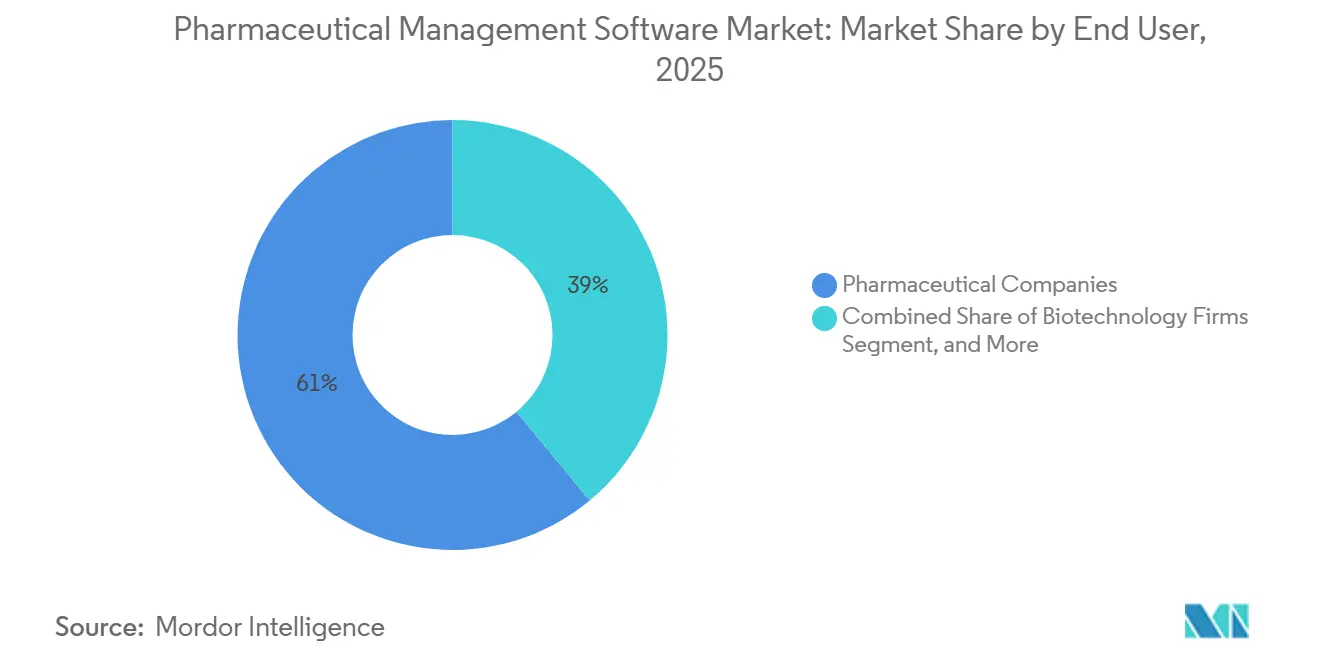

- Por usuario final, las empresas farmacéuticas mantuvieron una participación del 61,03% en el mercado de software de gestión farmacéutica en 2025; las empresas de biotecnología registraron la CAGR proyectada más alta, del 12,18%, hasta 2031.

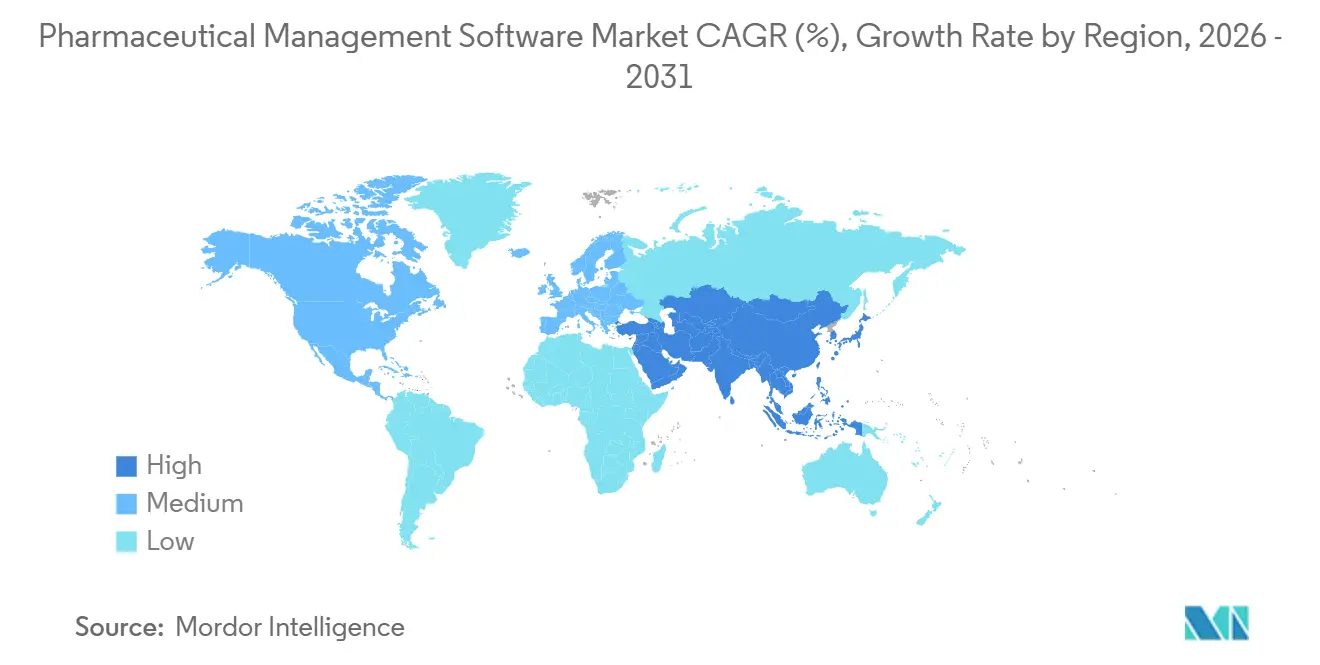

- Por geografía, América del Norte lideró con una participación de ingresos del 41,18% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 14,71% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión Farmacéutica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los análisis predictivos de calidad impulsados por IA reducen los costos de fallo de lotes | +3.2% | Global, concentrado en centros de fabricación avanzada | Mediano plazo (2-4 años) |

| Migración ERP hacia la nube prioritaria en las grandes empresas farmacéuticas | +2.8% | Global, con América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Aplicación obligatoria de serialización y trazabilidad en países de ingresos bajos y medios | +2.4% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Mandatos de ciberresiliencia de los reguladores (FDA, EMA) | +2.1% | Global, con aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Complejidad de la fabricación de productos biológicos que impulsa la convergencia MES-ERP | +1.8% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia ensayos clínicos descentralizados y virtuales | +1.5% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Mandatos Globales de Cumplimiento Normativo Aceleran las Inversiones en Validación de Software

El borrador de la Agencia Europea de Medicamentos publicado en 2025 amplió el Anexo 11 de cinco a diecinueve páginas, obligando a los fabricantes a actualizar la lógica de los registros de auditoría, los protocolos de calificación de proveedores y las pruebas de integridad de datos.[1]Pharmaceutical Technology Staff, "EU Annex 11 Draft Update Expands Computerized System Requirements," pharmaceutical-technology.com Estados Unidos continúa aplicando estrictamente el 21 CFR Parte 11, con cartas de advertencia de 2024 que citan deficiencias de validación en el 23% de las inspecciones. La Serie de Informes Técnicos 1033 de la OMS codifica los principios ALCOA+, prohibiendo efectivamente las ediciones posteriores a los datos de lotes. La Administración Nacional de Productos Médicos de China exige ahora el alojamiento local o el acceso regulatorio en tiempo real para el software extranjero, reforzando la supervisión de las plataformas multinacionales. En conjunto, estos mandatos están ampliando los presupuestos de validación y orientando el mercado de software de gestión farmacéutica hacia suites configurables y listas para el cumplimiento normativo.

La Rápida Migración hacia Plataformas en la Nube y SaaS Equilibra la Agilidad con la Soberanía de los Datos

La adopción de la nube está aumentando, aunque los patrones divergen según la carga de trabajo. Las empresas norteamericanas trasladan los análisis comerciales a entornos de nube pública mientras mantienen los registros de lotes en instalaciones locales para un control más estricto.[2]Oracle Corporation, "Life Sciences Cloud Adoption Trends 2025," oracle.com Veeva informó que el 78% de los nuevos clientes de Vault QMS eligieron SaaS multiinquilino en 2025, aunque el 64% implementó Vault Manufacturing en instancias privadas para cumplir con las cláusulas de residencia de datos. El RGPD de la Unión Europea y la pendiente Ley de IA generan una prima de costos del 15-20% a medida que las organizaciones añaden controles de nube soberana. El lanzamiento de la nube soberana de SAP S/4HANA para Ciencias de la Vida en octubre de 2025 demuestra el giro del proveedor hacia el cumplimiento normativo regional. La inflación del SaaS, con un promedio del 8-12% anual, está llevando a los compradores de nivel medio a revisar la economía del ciclo de vida, lo que ralentiza las migraciones a la nube pura en economías inflacionarias.

El Crecimiento de los Productos Biológicos y la Medicina Personalizada Fragmenta las Arquitecturas de Lotes

La medicina personalizada está fragmentando los lotes en unidades de un solo paciente que aún requieren validación completa. Siemens señaló que el 42% de los nuevos clientes de terapia celular requirieron enlaces con registros electrónicos de salud en 2025, una característica ausente en las líneas de moléculas pequeñas. Los fabricantes por contrato como Lonza están invirtiendo en suites modulares como Siemens Opcenter Execution Pharma para orquestar campañas autólogas paralelas a escala.

La Adopción Obligatoria de Registros Electrónicos de Lotes Elimina las Desviaciones en Papel

Se proyecta que el segmento de registros electrónicos de lotes se expandirá de USD 734,85 millones en 2026 a USD 1,92 mil millones en 2035, a medida que los reguladores rechazan los flujos de trabajo en papel. La guía de integridad de datos de la FDA establece que los registros manuales no pueden proporcionar la misma evidencia contemporánea que los registros digitales validados. La encuesta de MasterControl de 2025 muestra que los usuarios de registros electrónicos de lotes redujeron el tiempo promedio de investigación de desviaciones de 28 días a 11 días, liberando recursos de calidad para análisis proactivos. Los costos de implementación de USD 500.000 a 2 millones aún disuaden a algunas empresas de tamaño medio, pero los CDMOs ofrecen plataformas prevalidadas para reducir las barreras de inversión de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implementación y Validación | -1.4% | Global, agudo en mercados emergentes y empresas de nivel medio | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -1.1% | Mandatos de residencia de datos en la UE y Asia-Pacífico, exposición a brechas en EE. UU. | Mediano plazo (2-4 años) |

| La Fragmentación Regulatoria Desencadena Ciclos Frecuentes de Revalidación | -0.9% | Implementaciones multinacionales en jurisdicciones de FDA, EMA y NMPA | Largo plazo (≥ 4 años) |

| Aumento del Costo Total de Propiedad de Suscripciones SaaS en Mercados Inflacionarios | -0.7% | Implementaciones con fuerte presencia de SaaS en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de Implementación y Validación Limita la Adopción en el Nivel Medio

Los presupuestos totales de los proyectos oscilan entre USD 1,5 millones para un sistema de gestión de calidad de un solo sitio y más de USD 10 millones para implementaciones empresariales de MES-ERP, impulsados por las calificaciones de instalación, operación y rendimiento.[3]Pharmaceutical Executive Editors, "Pharma Software Implementation Costs Range USD 1.5M to USD 10M," pharmexec.com Las auditorías de proveedores del Anexo 11 europeo pueden añadir un 25% a los costos de referencia en comparación con las implementaciones no reguladas. Los consultores externos de validación facturan entre USD 1.200 y 2.500 por día, prolongando los plazos para las empresas con experiencia interna limitada. Aunque los CDMOs ofrecen entornos prevalidados llave en mano, los clientes intercambian configurabilidad por velocidad, lo que aumenta las preocupaciones sobre la dependencia del proveedor.

Las Preocupaciones de Ciberseguridad y Soberanía de Datos Fragmentan las Topologías de Implementación

El evento de ransomware de Change Healthcare de febrero de 2024 comprometió más de 100 millones de registros y costó USD 872 millones en remediación, amplificando el escrutinio sobre las cadenas de software de terceros. Las multas del RGPD de la UE alcanzan el 4% de los ingresos globales, mientras que la Ley de Seguridad de Datos de China obliga al alojamiento local de datos sensibles de salud, fragmentando las arquitecturas globales en silos regionales. Las empresas ahora exigen la certificación ISO 27001 y pruebas de penetración anuales como parte de los contratos de software, lo que eleva los presupuestos operativos en aproximadamente un 10-15%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Suites de Cumplimiento Normativo Impulsan la Adopción Más Allá del ERP Tradicional

Los sistemas de ejecución de fabricación representaron el 36,12% de la participación del mercado de software de gestión farmacéutica en 2025, respaldados por su capacidad para orquestar la ejecución de lotes en tiempo real, la integración de equipos y la genealogía de lotes en suites estériles. Se proyecta que las plataformas de Gestión de Calidad y Cumplimiento Normativo, incluidos los registros electrónicos de lotes, registrarán una CAGR del 13,06% hasta 2031, lo que refleja el énfasis regulatorio en los registros de auditoría inmutables y la calificación de proveedores. Las asignaciones del tamaño del mercado de software de gestión farmacéutica continúan desplazándose a medida que las empresas favorecen capas modulares y listas para el cumplimiento normativo sobre las actualizaciones de ERP transaccionales de gran alcance, evidenciado por el crecimiento de la planificación de recursos empresariales que queda rezagado respecto a los módulos de calidad más nuevos.

La demanda también está aumentando para las suites de cadena de suministro e inventario que incorporan reglas de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. y la Directiva de Medicamentos Falsificados de la UE, lo que permite una cadena de custodia completa desde la adquisición de ingredientes farmacéuticos activos hasta la dispensación minorista. Las aplicaciones de Clientes y Comerciales capturan una tracción temprana entre las empresas que pilotan programas directos al paciente y contratos basados en valor. Los centros de Gestión del Conocimiento y Datos están emergiendo como activos estratégicos, proporcionando repositorios unificados que respaldan la detección de señales impulsada por IA y las instantáneas de evidencia del mundo real, con el 64% de las 20 principales empresas adoptando Veeva Vault RIM para 2025.

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran el Cumplimiento Normativo y la Agilidad

Los sistemas locales representaron el 55,87% en 2025, ya que los fabricantes con aversión al riesgo mantienen las cargas de trabajo validadas detrás de los cortafuegos de las instalaciones para cumplir con las reglas del 21 CFR Parte 11 y el Anexo 11. No obstante, las instancias en la nube representan el segmento de más rápido crecimiento del mercado de software de gestión farmacéutica, avanzando a una CAGR del 12,63% hasta 2031, ya que el SaaS multiinquilino acelera las actualizaciones y facilita la preparación de auditorías. Las empresas están optando ampliamente por topologías híbridas en las que los núcleos de fabricación y calidad permanecen en instalaciones locales o en zonas de nube soberana, mientras que los análisis, la colaboración y los portales de proveedores residen en nubes públicas de hiperescala.

El RGPD y los estatutos de localización de datos de China obligan a contar con centros de datos regionales, añadiendo hasta un 20% en costos de infraestructura y complicando aún más las implementaciones multinube. El lanzamiento en 2025 de SAP de nubes soberanas de S/4HANA para Ciencias de la Vida en Alemania, Francia y los Emiratos Árabes Unidos refleja el reconocimiento del proveedor de que la localización es innegociable para los registros regulados. La inflación persistente de los precios del SaaS del 8-12% anual presiona a los compradores a comparar los modelos de suscripción con las licencias perpetuas en análisis de costo total, lo que ocasionalmente puede ralentizar las migraciones entre las empresas de mediana capitalización.

Por Usuario Final: Las Empresas de Biotecnología Aceleran la Adopción Digital

Las empresas farmacéuticas representaron el 61,03% de los ingresos de 2025, aunque se prevé que las empresas de biotecnología exhiban una CAGR del 12,18%, superando a todos los demás segmentos, porque las terapias celulares y génicas requieren flujos de trabajo altamente configurables que los sistemas MES heredados no pueden soportar. Los CDMOs y CMOs están escalando las inversiones en software para acortar los tiempos de liberación de lotes y diferenciar las ofertas de capacidad, como lo ilustra la expansión de Lonza en Visp por USD 580 millones, que utiliza Siemens Opcenter para orquestar ejecuciones autólogas paralelas.

Las CROs profundizan las inversiones en plataformas de gestión de ensayos a medida que los estudios descentralizados desplazan los modelos basados en sitios. Los hospitales y clínicas siguen siendo un grupo de compradores emergente, pero muestran un creciente interés en herramientas de automatización de farmacia que se integran con los sistemas de registros electrónicos de salud, especialmente para terapias personalizadas que requieren validación de cadena de identidad en el punto de atención. En conjunto, estos patrones de compradores en evolución están ampliando el mercado potencial del software de gestión farmacéutica.

Análisis Geográfico

América del Norte mantuvo una participación del 41,18% en 2025, impulsada por sólidas canalizaciones de productos biológicos, la estricta aplicación de la Parte 11 y la adopción temprana de suites de calidad SaaS que acortan los ciclos de validación. Estados Unidos alberga la mayoría de las plantas de terapia celular y génica a escala comercial del mundo, lo que impulsa la demanda de integración de equipos en tiempo real y seguimiento de genealogía de cadena de frío. El sector CDMO de Canadá está creciendo debido a las tendencias de acercamiento de la producción, aunque la escasez de experiencia está extendiendo los plazos de validación. México se beneficia de la proximidad a los mercados estadounidenses, pero se rezaga en la adopción de software avanzado, principalmente debido al menor tamaño de las plantas y los presupuestos de capital limitados. Las brechas de alto perfil, como el incidente de Change Healthcare, están impulsando la adopción de ISO 27001 y el Marco NIST en toda la región.

Europa está revalidando las plataformas heredadas porque el borrador del Anexo 11 publicado en 2025 eleva los umbrales de integridad de datos y auditoría de proveedores. Alemania, Francia y el Reino Unido lideran los pilotos de convergencia MES-ERP vinculados a los programas de Industria 4.0, mientras que el RGPD y la Ley de IA obligan a configuraciones de nube soberana que aumentan el gasto en implementación en un 15-20% en relación con la arquitectura exclusiva de nube pública. Los fabricantes de tamaño medio enfrentan costos de implementación de USD 1,5 a 10 millones para implementaciones validadas, lo que impulsa la externalización a CDMOs con sistemas llave en mano.

Asia-Pacífico está creciendo a una CAGR del 14,71% hasta 2031, respaldada por la aplicación de controles de integridad de datos en China que obligan al alojamiento local y al acceso regulatorio en tiempo real. El sector CDMO de India invirtió USD 2,1 mil millones en capacidad en 2024, adoptando plataformas MES para asegurar la aprobación de exportaciones. Japón avanza en la adopción de registros electrónicos de lotes, aunque la preferencia cultural por las soluciones locales modera la adopción del SaaS. Corea del Sur y Australia amplían la capacidad de productos biológicos, utilizando suites MES avanzadas para la orquestación de procesos en tiempo real. Mientras tanto, el mercado de software de gestión farmacéutica gana impulso en Oriente Medio y América del Sur a medida que los gobiernos buscan la autosuficiencia en el suministro de medicamentos, aunque los menores tamaños de las plantas y las brechas de habilidades moderan las trayectorias de crecimiento.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, pero la consolidación está en aumento a medida que los compradores favorecen las plataformas integradas que convergen MES, QMS y datos regulatorios. Los titulares de planificación de recursos empresariales SAP, Oracle y Microsoft amplían las nubes para ciencias de la vida con opciones soberanas y análisis de IA para retener participación. Los especialistas verticales como Veeva Systems, MasterControl, Siemens y Dassault Systèmes continúan ganando terreno al agrupar contenido validado, plantillas de implementación rápida y modelos de datos específicos de la industria. Veeva reveló que el 78% de los nuevos clientes de QMS seleccionaron SaaS en 2025 para actualizaciones automáticas, pero dos tercios optaron por instancias privadas de Vault Manufacturing para cumplir con los requisitos de residencia de datos.

Siemens y Dassault Systèmes dominan en la fabricación de productos biológicos a través de MES basados en recetas capaces de lotes de menos de 100 unidades, mientras que Rockwell Automation y Emerson integran la automatización a nivel de planta con TI empresarial para CDMOs multisitio. Los proveedores se diferencian en ciberseguridad, ofreciendo certificación ISO 27001, arquitecturas de confianza cero y pruebas de penetración posteriores a incidentes tras eventos como la brecha de Change Healthcare. Los disruptores de bajo código apuntan a los compradores de nivel medio con una configuración rápida de flujos de trabajo que reduce los costos generales de validación, pero las grandes empresas farmacéuticas se mantienen cautelosas debido a los riesgos de patentes e integridad de datos.

Las innovaciones en espacios no cubiertos incluyen la gestión de desviaciones asistida por IA, la serialización mediante cadena de bloques para mercados emergentes y el mantenimiento predictivo que correlaciona el estado de los equipos con las métricas de calidad de los lotes.

Líderes de la Industria de Software de Gestión Farmacéutica

AssurX, Inc.

AXSource

EtQ Management Consultants, Inc.

Dassault Systèmes SE

IQVIA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Veeva y Zifo se asociaron para acelerar la modernización del control de calidad, fusionando la informática de laboratorio con los paneles de calidad empresarial

- Agosto de 2024: Valsoft adquirió Anju Software para reforzar sus ofertas de gestión regulatoria y de calidad

Alcance del Informe Global del Mercado de Software de Gestión Farmacéutica

El software de gestión de calidad es un sistema automatizado que ayuda a una organización a alcanzar sus políticas y objetivos de calidad, tal como se describe en el alcance del informe. Puede utilizarse para diversos propósitos, como el seguimiento de documentos, la identificación de no conformidades, la adopción de acciones correctivas y la gestión de empleados. El software de gestión de calidad garantiza que un producto mantenga su calidad y se fabrique de acuerdo con los estándares de la industria.

El Informe del Mercado de Software de Gestión Farmacéutica está segmentado por Tipo de Solución (Planificación de Recursos Empresariales, Sistemas de Ejecución de Fabricación, Gestión de Calidad y Cumplimiento Normativo, Gestión de Cadena de Suministro e Inventario, Clientes y Comercial, Gestión del Conocimiento y Datos), Modelo de Implementación (Local, Basado en la Nube, Híbrido), Usuario Final (Empresas Farmacéuticas, Empresas de Biotecnología, CDMOs y CMOs, CROs, Hospitales y Clínicas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Planificación de Recursos Empresariales (ERP) |

| Sistemas de Ejecución de Fabricación (MES) |

| Gestión de Calidad y Cumplimiento Normativo (QMS y registros electrónicos de lotes) |

| Gestión de Cadena de Suministro e Inventario |

| Clientes y Comercial (CRM, PBM) |

| Gestión del Conocimiento y Datos |

| Local |

| Basado en la Nube |

| Híbrido |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| CDMOs y CMOs |

| CROs |

| Hospitales y Clínicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Planificación de Recursos Empresariales (ERP) | |

| Sistemas de Ejecución de Fabricación (MES) | ||

| Gestión de Calidad y Cumplimiento Normativo (QMS y registros electrónicos de lotes) | ||

| Gestión de Cadena de Suministro e Inventario | ||

| Clientes y Comercial (CRM, PBM) | ||

| Gestión del Conocimiento y Datos | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| CDMOs y CMOs | ||

| CROs | ||

| Hospitales y Clínicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el gasto en plataformas que gestionan datos de calidad farmacéutica, fabricación y regulación?

Se proyecta que el mercado de software de gestión farmacéutica crecerá a una CAGR del 11,67% de 2026 a 2031.

¿Qué tipo de solución tiene actualmente los mayores ingresos?

Los Sistemas de Ejecución de Fabricación lideraron con una participación del 36,12% en 2025.

¿Por qué las implementaciones híbridas están ganando terreno?

Los modelos híbridos permiten a las empresas mantener los registros de lotes validados en instalaciones locales para el cumplimiento normativo mientras ejecutan análisis en nubes soberanas, equilibrando la agilidad con los mandatos de residencia de datos.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 14,71% hasta 2031, impulsada por las inversiones en fabricación de China e India.

¿Cómo impactan los registros electrónicos de lotes en las investigaciones de desviaciones?

Las implementaciones de registros electrónicos de lotes han reducido el tiempo promedio de resolución de desviaciones de 28 días a 11 días mediante la automatización de los flujos de trabajo de análisis de causa raíz.

Última actualización de la página el: