Tamaño y Participación del Mercado de Software de Emparejamiento de Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 228.11 Millones de dólares |

| Tamaño del Mercado (2031) | 413.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.62% CAGR |

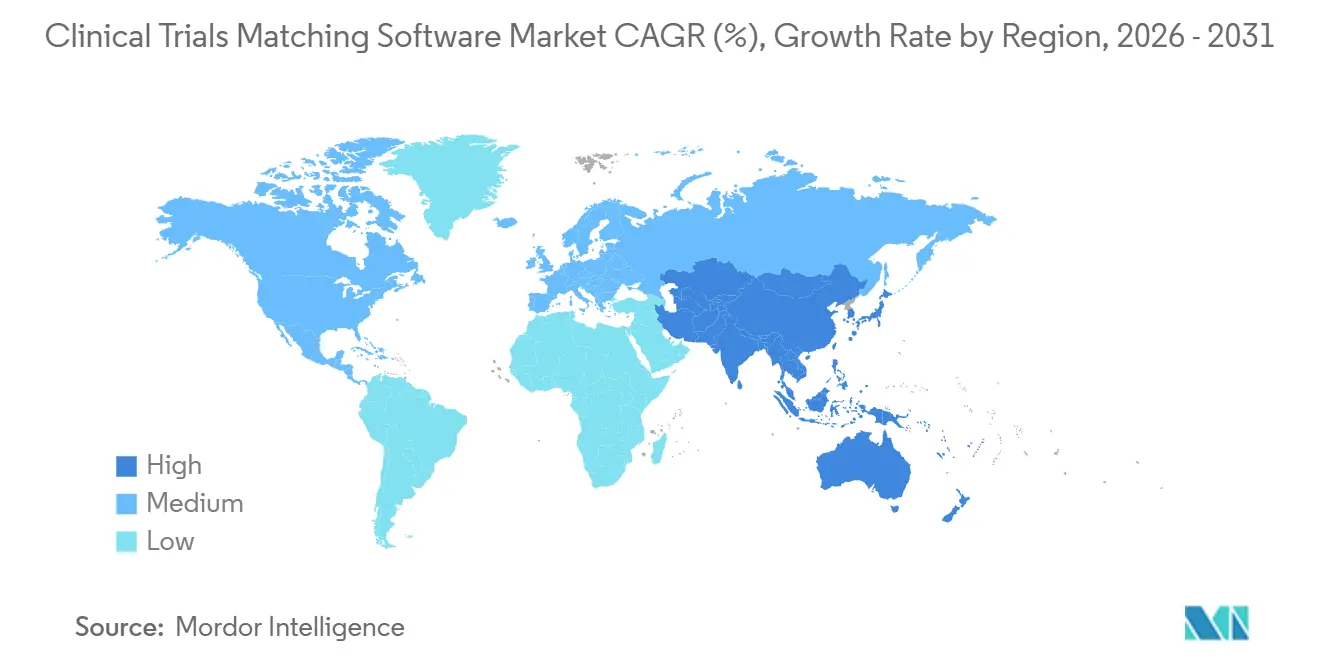

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

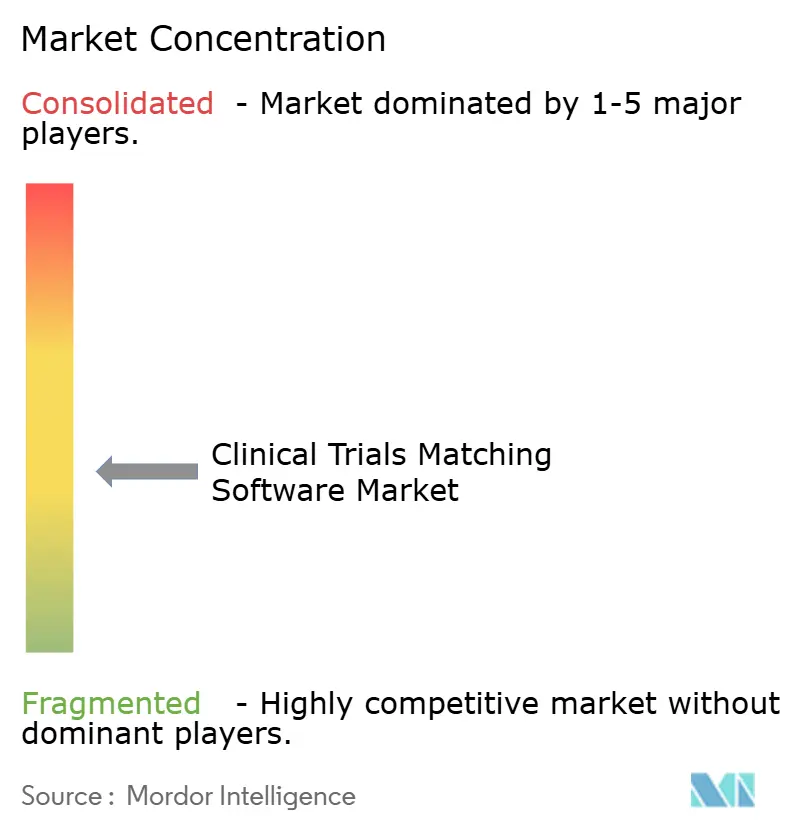

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Emparejamiento de Ensayos Clínicos por Mordor Intelligence

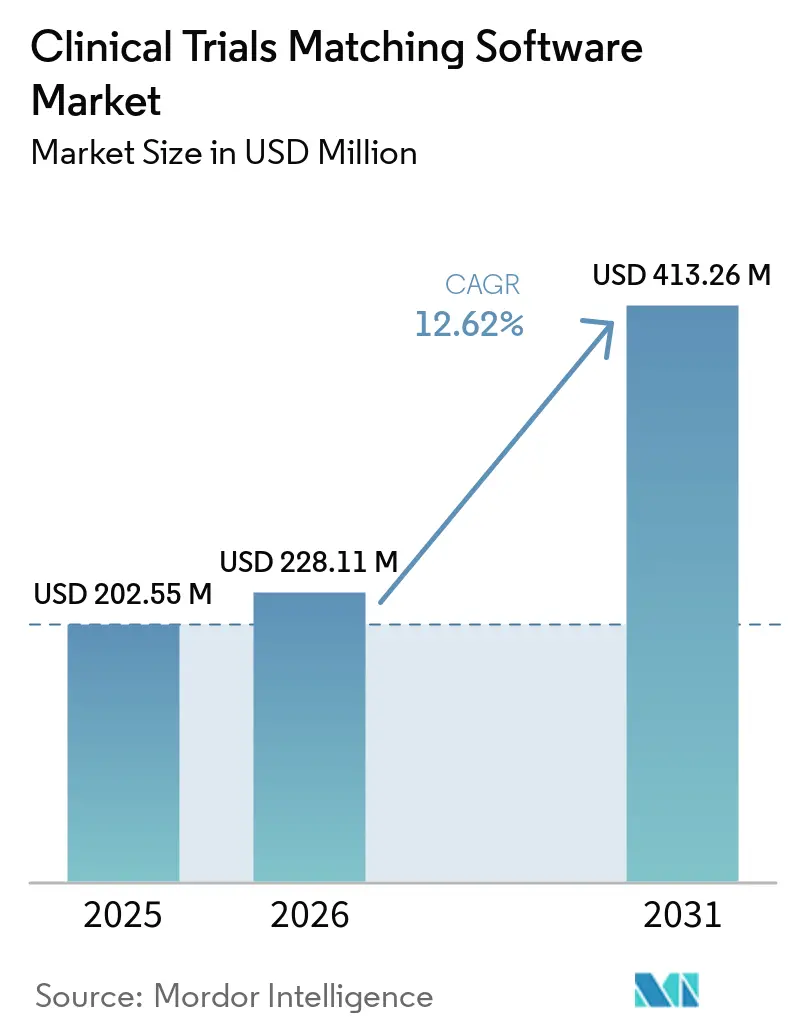

Se proyecta que el tamaño del Mercado de Software de Emparejamiento de Ensayos Clínicos se expandirá de USD 202,55 millones en 2025 y USD 228,11 millones en 2026 a USD 413,26 millones en 2031, registrando una CAGR del 12,62% entre 2026 y 2031.

El mercado de software de emparejamiento de ensayos clínicos está creciendo a medida que los protocolos de ensayos, particularmente en oncología e investigación guiada por biomarcadores, incorporan criterios de elegibilidad más complejos, lo que hace que el cribado manual sea ineficiente a escala. Los costos de reclutamiento siguen siendo un factor impulsor significativo, ya que el reclutamiento de pacientes representa el 32% del total de los gastos de ensayos clínicos y el gasto anual alcanza los USD 1.900 millones, lo que enfatiza la necesidad de soluciones de software eficientes.[1]Oracle Life Sciences, "Los Nuevos Servicios en la Nube de Oracle Ayudan a las Farmacéuticas a Acelerar la Evaluación de Viabilidad de Sitios de Ensayos Clínicos y el Reclutamiento de Pacientes," Oracle, oracle.com El apoyo regulatorio también ha avanzado, con la guía de la FDA de septiembre de 2024 que amplía el uso de la participación remota, proveedores locales y herramientas digitales en los flujos de trabajo de inscripción.

Conclusiones Clave del Informe

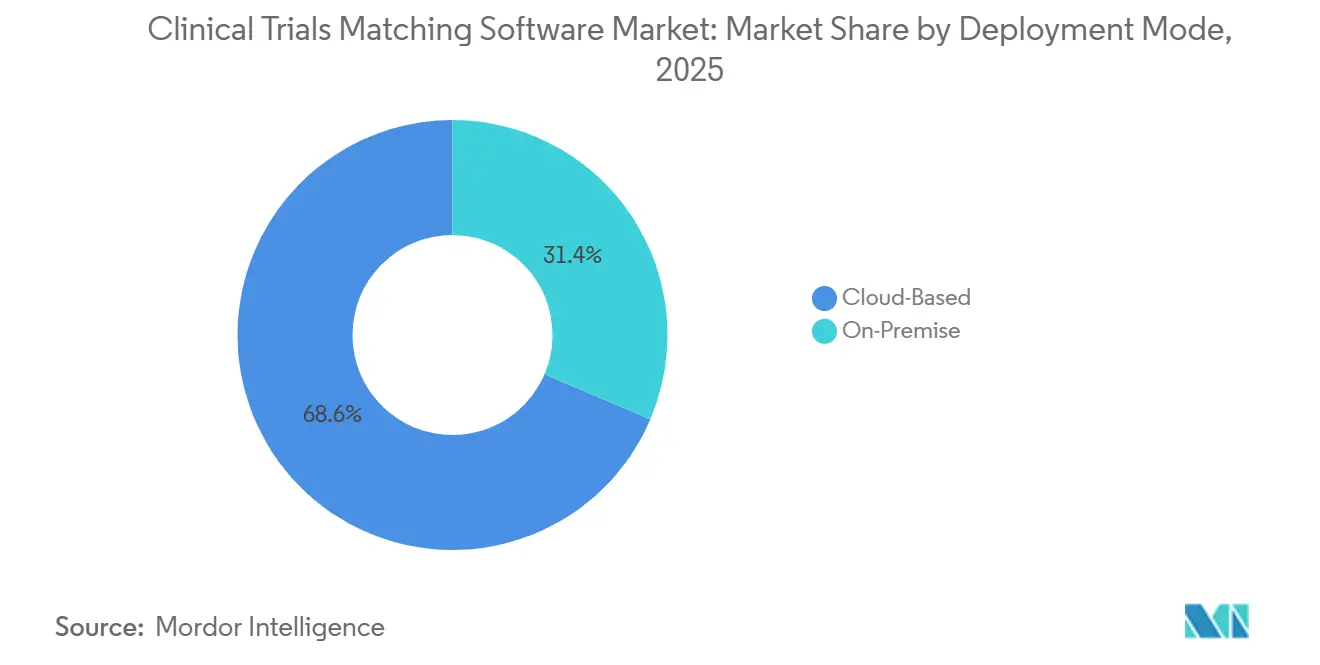

- Por modo de implementación, las soluciones basadas en la nube tuvieron una participación del 68,60% en 2025, mientras que la implementación en sitio se proyecta que se expandirá a una CAGR del 14,24% hasta 2031.

- Por aplicación, el reclutamiento de pacientes y el precribado representaron una participación del 38,55% en 2025, mientras que la selección y activación de sitios se proyecta que crecerá a una CAGR del 15,89% hasta 2031.

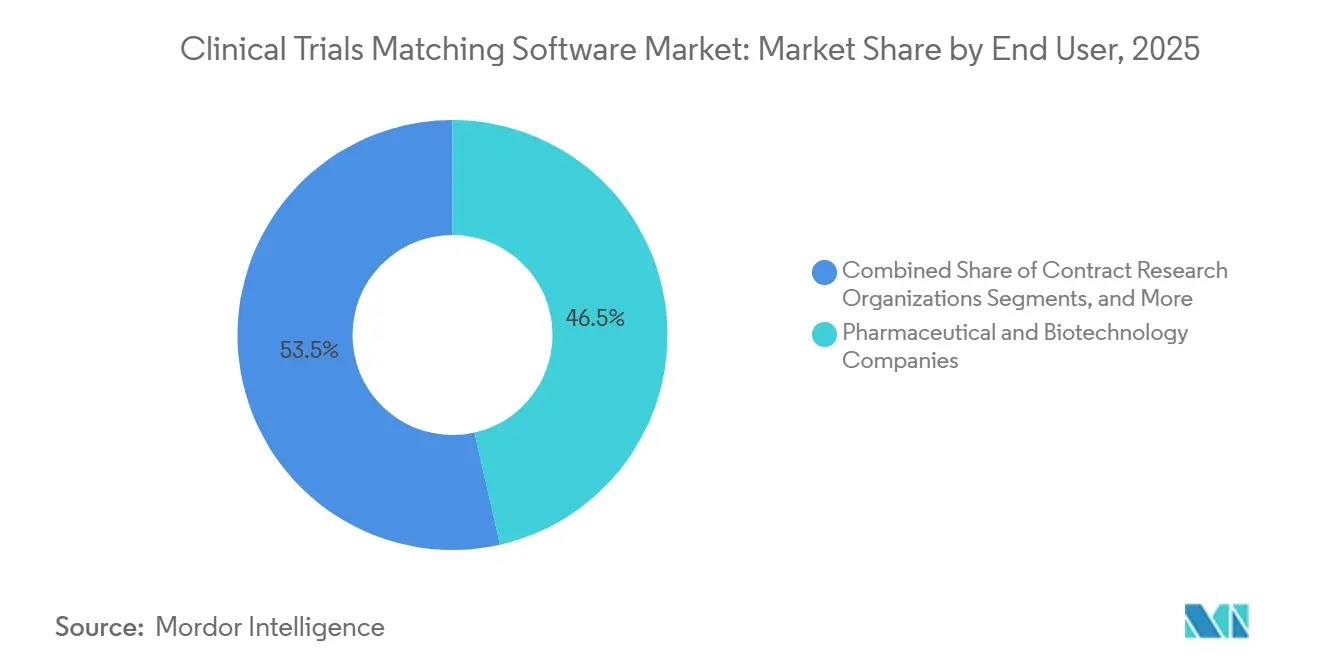

- Por usuario final, las empresas farmacéuticas y de biotecnología tuvieron una participación del 46,45% en 2025, mientras que las organizaciones de investigación por contrato registraron la CAGR proyectada más alta del 13,77% hasta 2031.

- Por tecnología, la inteligencia artificial capturó una participación del 41,88% en 2025, mientras que el procesamiento de lenguaje natural se espera que crezca a una CAGR del 14,55% hasta 2031.

- Por geografía, América del Norte representó una participación del 42,95% en 2025, mientras que Asia-Pacífico se proyecta que crecerá a una CAGR del 15,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Emparejamiento de Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente complejidad de los criterios de elegibilidad del protocolo | +2.1% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la oncología de precisión y los ensayos guiados por biomarcadores | +2.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor demanda de flujos de trabajo de viabilidad y selección de sitios más rápidos | +1.8% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de los modelos de ensayos descentralizados e híbridos | +1.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de IA y PLN para el emparejamiento de historiales clínicos electrónicos | +2.0% | América del Norte primero, luego Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Interoperabilidad entre instituciones para el precribado | +1.2% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La IA y el PLN Aplicados a Historiales Clínicos Electrónicos Comprimen la Ventana de Identificación de Pacientes

La minería de historiales clínicos electrónicos impulsada por IA y la integración del procesamiento de lenguaje natural están transformando el software de emparejamiento de ensayos clínicos al reducir significativamente los retrasos en la inscripción de pacientes. Las revisiones manuales de expedientes de pacientes toman entre 11 y 26 minutos, mientras que la IA y el procesamiento de lenguaje natural pueden analizar datos estructurados y no estructurados en menos de 60 segundos. Un estudio de 2026 validó TrialMatchAI en 52 pacientes de oncología y 217 ensayos holandeses definidos molecularmente, logrando una tasa de recuperación del 92,3% en el top 20, una precisión de inclusión del 88,8% y una tasa de confabulación inferior al 1% en 950 pares paciente-criterio.[2]Alvaro Briatore et al., "TrialMatchAI: un Sistema de Recomendación de Ensayos Clínicos Impulsado por IA de Extremo a Extremo para Agilizar el Emparejamiento Paciente-Ensayo," Nature Communications, nature.com Con más datos de elegibilidad en las notas de los médicos y los registros de patología que en los campos codificados, el enfoque del mercado está cambiando hacia el seguimiento de pacientes, el apoyo a los coordinadores y los flujos de trabajo de retención. Los proveedores que integran los resultados del emparejamiento con herramientas de comunicación están ganando una ventaja competitiva en los programas de ensayos que priorizan la velocidad y la estabilidad.

Expansión de la Oncología de Precisión y los Ensayos Guiados por Biomarcadores

El auge de la oncología de precisión está impulsando el software de emparejamiento de ensayos clínicos hacia el manejo avanzado de datos, ya que muchos estudios de oncología ahora requieren filtros de biomarcadores, genómicos, proteómicos o histológicos para la elegibilidad de los pacientes. Estos criterios reducen el grupo de pacientes elegibles, disminuyendo la utilidad de las búsquedas estándar por código de diagnóstico. La adquisición de Deep 6 AI por parte de Tempus AI en 2025 abordó esta necesidad, con la plataforma de Deep 6 cubriendo más de 750 sitios de proveedores y 30 millones de registros de pacientes, lo que permite el emparejamiento de ensayos complejos. Los proveedores con conjuntos de datos vinculados a la genómica están mejor posicionados para estudios de oncología de alta complejidad, mientras que otros se quedan atrás. Se espera que esta brecha se amplíe a medida que los patrocinadores prioricen la identificación más rápida de cohortes de pacientes definidas de forma estrecha.

Crecimiento en los Modelos Operativos de Ensayos Descentralizados e Híbridos

El cambio hacia los ensayos descentralizados está ampliando el papel del software de emparejamiento de ensayos clínicos, ya que la identificación de pacientes ahora se extiende más allá de los centros de investigación tradicionales. La guía de la FDA de 2025 respaldó la participación remota, la participación de proveedores de atención médica locales y las tecnologías de salud digital, extendiendo el cumplimiento a entornos de atención distribuida. Las plataformas ahora deben identificar pacientes a través de entornos comunitarios, redes de telesalud y vías de atención local, reduciendo la dependencia de los centros académicos de ensayos. Esta evolución aumenta la demanda de conectores de datos y herramientas de participación del paciente, posicionando las plataformas de emparejamiento como capas digitales esenciales para la inscripción distribuida en lugar de herramientas estrechas de precribado.

Creciente Complejidad de los Criterios de Elegibilidad del Protocolo

La creciente complejidad del protocolo está impulsando la demanda de software de emparejamiento de ensayos clínicos, ya que los patrocinadores requieren un cribado integrado de valores de laboratorio, terapias previas, códigos de diagnóstico y narrativas clínicas. El Servicio en la Nube de Reclutamiento de Pacientes de Oracle en 2025 utilizó datos de historiales clínicos electrónicos desidentificados para la puntuación de elegibilidad basada en IA, identificando pacientes parcialmente elegibles y señalando riesgos de retención durante el precribado. El software de reclutamiento ahora está influyendo en las pruebas de viabilidad en etapas más tempranas del desarrollo clínico. El lanzamiento en 2025 de Cohort SmartBuilder por parte de Citeline, que aprovecha más de 7.400 millones de puntos de datos del mundo real tokenizados, destacó cómo los criterios de elegibilidad dan forma a los grupos de pacientes en la etapa de diseño. Esta tendencia está desplazando los presupuestos de las operaciones de ensayos hacia los equipos de planificación de protocolos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Estándares de datos fragmentados y estructuras de historiales clínicos electrónicos incompletas | -1.2% | Global, con mayor presión en Oriente Medio y África, América Latina y partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brechas de confianza de los médicos en los emparejamientos de elegibilidad por IA | -0.8% | Global | Mediano plazo (2-4 años) |

| Conciencia limitada de ensayos en enfermedades raras y áreas terapéuticas de nicho | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Resistencia al flujo de trabajo en sitios sin personal de investigación dedicado | -0.4% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Datos de Salud Fragmentados y Arquitectura Incompleta de Historiales Clínicos Electrónicos

La arquitectura de datos fragmentada sigue siendo una limitación técnica clave en el mercado de software de emparejamiento de ensayos clínicos. Incluso los sistemas de salud avanzados operan con diversos proveedores, modelos de datos y configuraciones. Por ejemplo, la red MIRACUM de Alemania desarrolló una infraestructura de reclutamiento basada en FHIR a través de la Medizininformatik-Initiative, pero aún requirió esfuerzos de integración significativos en los hospitales. En Europa, las normas de residencia de datos específicas de cada país complican el procesamiento en la nube transfronterizo, lo que empuja a los proveedores hacia el manejo de datos localizado. En regiones como Oriente Medio, África y partes de América del Sur, la baja penetración de los historiales clínicos electrónicos limita los datos disponibles para el emparejamiento impulsado por IA, lo que lleva a un crecimiento de mercado desigual a pesar de la fuerte demanda de los patrocinadores.

Brechas de Confianza de los Médicos en el Cribado de Elegibilidad Generado por IA

La confianza de los médicos sigue siendo una barrera crítica en el mercado de software de emparejamiento de ensayos clínicos, ya que la adopción depende de que los coordinadores e investigadores comprendan por qué un sistema marcó a un paciente. Una revisión de junio de 2025 en JCO Clinical Cancer Informatics encontró que 5 de 24 estudios de emparejamiento basados en modelos de lenguaje de gran escala identificaron la explicabilidad como una barrera, mientras que 3 señalaron diferencias de rendimiento entre subgrupos de pacientes. Los sitios sin personal de investigación dedicado enfrentan mayores desafíos para validar las recomendaciones de IA. La alta precisión técnica por sí sola es insuficiente; los usuarios necesitan explicaciones claras de la lógica detrás de los emparejamientos. Los proveedores que ofrecen explicaciones a nivel de criterio tienen más probabilidades de impulsar la adopción, particularmente en entornos comunitarios con históricamente baja penetración de software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Lidera Mientras que la Implementación en Sitio Repunta por la Presión de la Soberanía de Datos

En 2025, la implementación basada en la nube tuvo el 68,60% del mercado de software de emparejamiento de ensayos clínicos, impulsada por la necesidad de una incorporación más rápida, visibilidad multisitio y gestión de inscripciones en tiempo real. Los sistemas en la nube reducen los requisitos de infraestructura local y proporcionan paneles de control centralizados para equipos de ensayos geográficamente dispersos. Los patrocinadores y las organizaciones de investigación por contrato prefieren los entornos en la nube para estandarizar los flujos de trabajo en múltiples sitios, países y programas terapéuticos. A pesar de las crecientes preocupaciones sobre privacidad y soberanía, la nube sigue siendo un pilar del panorama de implementación.

Se proyecta que las implementaciones en sitio crecerán a una CAGR del 14,24% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el mercado de software de emparejamiento de ensayos clínicos. Este crecimiento está impulsado por los requisitos de cumplimiento en países como Japón, Alemania y China, donde regulaciones estrictas rigen el procesamiento de datos de salud. Los proveedores están abordando esto desarrollando motores de emparejamiento en contenedores que operan dentro de los entornos hospitalarios, enviando solo datos anonimizados o resumidos al exterior. La industria está adoptando cada vez más modelos híbridos y federados como un enfoque equilibrado.

Por Aplicación: El Crecimiento en la Selección de Sitios Señala una Adopción de Software Más Temprana en el Protocolo

En 2025, el reclutamiento de pacientes y el precribado representaron el 38,55% del mercado de software de emparejamiento de ensayos clínicos, lo que refleja su madurez y papel crítico en los plazos de inscripción. Los patrocinadores priorizan esta función para evitar el incumplimiento de los objetivos de inscripción, lo que puede afectar los costos del estudio, los hitos y la productividad del sitio. Las plataformas de emparejamiento avanzadas ahora realizan el cribado utilizando criterios de elegibilidad en capas, lo que garantiza que el reclutamiento y el precribado sigan siendo centrales para el mercado y justifica la inversión continua en herramientas capaces de manejar datos estructurados y narrativos.

Se proyecta que la selección y activación de sitios crecerá a una CAGR del 15,89% hasta 2031, convirtiéndola en el área de aplicación de más rápido crecimiento en el mercado de software de emparejamiento de ensayos clínicos. El modelado de viabilidad mejorado por IA ha demostrado beneficios significativos, como la reducción de enmiendas al protocolo y la mejora de las tasas de aceptación de sitios. Los patrocinadores están adoptando cada vez más el software en etapas más tempranas del ciclo del estudio para mejorar la selección de sitios, reducir los fracasos de reclutamiento y mejorar la planificación del protocolo, atrayendo más atención de los equipos de desarrollo clínico.

Por Usuario Final: La Farmacéutica Ancla el Mercado Mientras que el Crecimiento de las Organizaciones de Investigación por Contrato Señala un Cambio hacia la Externalización

En 2025, las empresas farmacéuticas y de biotecnología tuvieron una participación del 46,45%, convirtiéndolas en los mayores usuarios finales en el mercado de software de emparejamiento de ensayos clínicos. Su dominio se debe a la gestión de grandes programas de Fase II y Fase III, donde los retrasos en la inscripción tienen implicaciones financieras y operativas significativas. Estas organizaciones también manejan marcos de elegibilidad complejos, particularmente en oncología, lo que hace que el cribado avanzado y la identificación de pacientes sean esenciales. Sus asignaciones presupuestarias sostenidas garantizan su papel central en el impulso de la demanda del mercado.

Se proyecta que las organizaciones de investigación por contrato crecerán a una CAGR del 13,77% hasta 2031, convirtiéndolas en el segmento de usuarios finales de más rápido crecimiento. Los patrocinadores están trasladando cada vez más las responsabilidades de reclutamiento a las organizaciones de investigación por contrato a través de contratos vinculados al rendimiento, lo que lleva a estas organizaciones a invertir en herramientas de emparejamiento avanzadas. Esta tendencia destaca la creciente importancia del software de emparejamiento de ensayos clínicos en las operaciones y la economía de las organizaciones de investigación por contrato.

Por Tecnología: La IA Domina pero el PLN Representa la Capa de Valor de Más Rápido Crecimiento

En 2025, la inteligencia artificial capturó el 41,88% del mercado de software de emparejamiento de ensayos clínicos, lo que refleja su capacidad para procesar grandes poblaciones de pacientes y gestionar variables complejas. La IA se ha convertido en una capa operativa central, respaldada por su integración en plataformas clínicas más amplias y la prominencia de los proveedores nativos de IA. Su adopción generalizada subraya su papel crítico en el mercado.

Se proyecta que el procesamiento de lenguaje natural crecerá a una CAGR del 14,55% hasta 2031, convirtiéndolo en la capa tecnológica de más rápido crecimiento en el mercado de software de emparejamiento de ensayos clínicos. El procesamiento de lenguaje natural es crucial para extraer información valiosa sobre elegibilidad de narrativas clínicas en texto libre, como notas de médicos e informes de patología. Las soluciones de procesamiento de lenguaje natural específicas del dominio están ganando terreno, especialmente en registros con mucho texto y calidad de codificación inconsistente, posicionando al procesamiento de lenguaje natural como una capa de alto valor en el mercado.

Análisis Geográfico

En 2025, América del Norte dominó el mercado de software de emparejamiento de ensayos clínicos, capturando el 42,95% de la participación. Este dominio se atribuye a la extensa penetración de los historiales clínicos electrónicos en la región, una alta densidad de sitios de ensayos clínicos y la concentración de sedes de patrocinadores y organizaciones de investigación por contrato que influyen en las decisiones de compra. La guía de la FDA de septiembre de 2024 sobre elementos de ensayos clínicos descentralizados amplió el radio de inscripción práctico para los sitios individuales y formalizó las vías para la participación remota. En febrero de 2025, Inovalon introdujo su Buscador de Pacientes para Investigación Clínica impulsado por IA, integrándose con los historiales clínicos electrónicos para automatizar el precribado y la identificación de pacientes en tiempo real. Canadá se destaca por su sólida adopción de la salud digital, mientras que México sigue siendo significativo para los patrocinadores que apuntan a poblaciones diversas de ensayos de oncología y cardiometabolismo.

Europa ocupa el segundo lugar como actor más importante en el mercado de software de emparejamiento de ensayos clínicos, con Alemania, el Reino Unido y Francia liderando la adopción y las actividades de ensayos. Las regulaciones de privacidad influyen significativamente en la arquitectura del software y las decisiones de adquisición en la región. Los proveedores favorecen cada vez más el procesamiento de datos local y los modelos federados para cumplir con los límites de privacidad específicos de cada país. El consorcio MIRACUM de Alemania ejemplifica esta tendencia con su infraestructura recruIT compatible con FHIR para el reclutamiento de pacientes en hospitales universitarios. Este modelo eleva el listón para los proveedores comerciales, empujándolos a sobresalir en usabilidad, análisis avanzados y valor del flujo de trabajo. España, Italia y otras naciones europeas se benefician del Reglamento de Ensayos Clínicos de la UE, que facilita una coordinación más amplia de ensayos multinacionales.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 15,45% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de software de emparejamiento de ensayos clínicos. Japón está acelerando la digitalización de los ensayos para abordar el retraso en la disponibilidad de medicamentos y agilizar el cribado de candidatos. La colaboración de Fujitsu con el Sistema Nacional de Educación Superior e Investigación de Tokai en mayo de 2025 estructuró datos clínicos no estructurados de 1.800 registros de pacientes con un 90% de precisión, reduciendo el tiempo de selección de candidatos de pacientes en un tercio. China está escalando plataformas nacionales para el registro global, mientras que los mercados emergentes en África y América del Sur, aunque más pequeños, están ganando terreno, como lo demuestra el apoyo de Oracle a la Red Africana de Investigación Clínica en un ensayo en Zimbabue, Ruanda y Tanzania.

Panorama Competitivo

En el mercado de software de emparejamiento de ensayos clínicos, la competencia se divide entre grandes plataformas integradas y especialistas nativos de IA, lo que lleva a un panorama moderadamente fragmentado. Los gigantes empresariales como IQVIA, Oracle, Veeva Systems y Medidata se encuentran en competencia con actores de nicho como Tempus AI, TriNetX, Antidote Technologies, Reify Health y Trialbee. Los proveedores más grandes aprovechan su amplia cobertura de operaciones clínicas, las relaciones establecidas con los patrocinadores y el acceso a presupuestos empresariales más amplios. En contraste, los proveedores especializados se centran en la competencia directa, enfatizando la velocidad de emparejamiento, la profundidad de los conectores de datos y las métricas de rendimiento como el tiempo hasta el primer paciente. Esta dinámica interacción garantiza que el mercado siga siendo vibrante, sin que ninguna plataforma emerja como el líder claro.

Estratégicamente, los actores están ampliando sus capacidades a través de adquisiciones, mejoras de plataformas y escalado de sus redes. Por ejemplo, la adquisición de Deep 6 AI por parte de Tempus AI en marzo de 2025 reforzó sus flujos de trabajo de investigación de precisión al integrar un motor de minería de historiales clínicos electrónicos en tiempo real en su base de datos clínica multimodal. Mientras tanto, IQVIA, en colaboración con NVIDIA, adoptó un enfoque diferente con el lanzamiento en marzo de 2026 de IQVIA.ai, con el objetivo de unificar la IA en los flujos de trabajo de ciencias de la vida. Subrayando aún más la tendencia, Regeneron, en abril de 2026, entró en una colaboración estratégica con TriNetX, comprometiendo hasta USD 200 millones para acceder a una red de historiales clínicos electrónicos desidentificados que abarca 300 millones de pacientes en más de 11.000 ubicaciones de proveedores. Estas maniobras estratégicas destacan la creciente importancia de la escala, la profundidad de los datos y la integración del flujo de trabajo en el mercado.

Aún existen oportunidades en áreas como el reclutamiento para enfermedades raras, la participación de pacientes multilingüe y el cumplimiento adaptado a regiones específicas. En Europa, Japón y China, las estrictas regulaciones de privacidad están favoreciendo a los proveedores hábiles en el soporte de implementaciones federadas o híbridas, garantizando una supervisión sólida por parte de los patrocinadores. Además, las redes académicas y de salud pública están ganando terreno. Su infraestructura de estándares abiertos plantea un desafío: si los proveedores comerciales no elevan sus ofertas, las funciones básicas de emparejamiento pueden perder valor. Este cambio está orientando el mercado hacia análisis avanzados, mayor participación e interoperabilidad mejorada, yendo más allá de la mera identificación de pacientes. La competencia, por lo tanto, parece no solo activa sino también en una trayectoria ascendente.

Líderes de la Industria de Software de Emparejamiento de Ensayos Clínicos

Deep 6 AI, Inc.

Antidote Technologies, Inc.

TriNetX, LLC

Microsoft Corporation

Tempus AI, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Oracle colaboró con la Red Africana de Investigación Clínica para lanzar su primer ensayo clínico en África, expandiendo su presencia en tecnología clínica en el África Subsahariana a través del estudio PROTECT-Africa dirigido a 1.106 mujeres embarazadas.

- Abril de 2026: Regeneron Pharmaceuticals invirtió hasta USD 200 millones en TriNetX, obteniendo acceso exclusivo a su red global de 300 millones de registros de pacientes desidentificados para avanzar en el descubrimiento de fármacos, el entrenamiento de modelos de IA y las soluciones de salud digital.

- Marzo de 2026: IQVIA, en asociación con NVIDIA, introdujo IQVIA.ai, una plataforma de IA que integra automatización, análisis y toma de decisiones en dominios clínicos, comerciales y del mundo real, con funciones adicionales esperadas para el cuarto trimestre de 2026.

- Enero de 2026: Veeva Systems anunció Veeva eSource, una aplicación SiteVault que permite la captura directa de datos, la transferencia de historiales clínicos electrónicos a sistemas de captura electrónica de datos y procesos sin papel, con disponibilidad para adoptantes tempranos en la segunda mitad de 2026.

- Noviembre de 2025: Citeline lanzó Cohort SmartBuilder en Japón, una herramienta que aprovecha 7.400 millones de puntos de datos del mundo real tokenizados para ayudar a los equipos de desarrollo a evaluar el impacto de los criterios de elegibilidad durante el diseño del protocolo.

Alcance del Informe del Mercado Global de Software de Emparejamiento de Ensayos Clínicos

Según el alcance del informe, el software de emparejamiento de ensayos clínicos es una plataforma tecnológica especializada que utiliza algoritmos y análisis de datos para conectar a los pacientes con estudios de investigación clínica adecuados. Evalúa los datos del paciente frente a criterios de estudio estrictos para acelerar el reclutamiento y mejorar el acceso a los tratamientos experimentales.

El mercado de software de emparejamiento de ensayos clínicos está segmentado por modo de implementación, aplicación, usuario final y tecnología. Por modo de implementación, el mercado incluye soluciones basadas en la nube y en sitio. Por aplicación, el mercado está segmentado en reclutamiento de pacientes y precribado, evaluación de viabilidad del ensayo, selección y activación de sitios, emparejamiento de protocolos y cribado de elegibilidad, y apoyo a la participación y retención del paciente. Por usuario final, el mercado está categorizado en empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato, empresas de dispositivos médicos, hospitales y sistemas de salud, y otros. Por tecnología, el mercado está segmentado en inteligencia artificial, aprendizaje automático, procesamiento de lenguaje natural, análisis de grandes datos y otros. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Basado en la Nube |

| En Sitio |

| Reclutamiento de Pacientes y Precribado |

| Evaluación de Viabilidad del Ensayo |

| Selección y Activación de Sitios |

| Emparejamiento de Protocolos y Cribado de Elegibilidad |

| Apoyo a la Participación y Retención del Paciente |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Empresas de Dispositivos Médicos |

| Hospitales y Sistemas de Salud |

| Otros |

| Inteligencia Artificial |

| Aprendizaje Automático |

| Procesamiento de Lenguaje Natural |

| Análisis de Grandes Datos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Por Aplicación | Reclutamiento de Pacientes y Precribado | |

| Evaluación de Viabilidad del Ensayo | ||

| Selección y Activación de Sitios | ||

| Emparejamiento de Protocolos y Cribado de Elegibilidad | ||

| Apoyo a la Participación y Retención del Paciente | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Empresas de Dispositivos Médicos | ||

| Hospitales y Sistemas de Salud | ||

| Otros | ||

| Por Tecnología | Inteligencia Artificial | |

| Aprendizaje Automático | ||

| Procesamiento de Lenguaje Natural | ||

| Análisis de Grandes Datos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de software de emparejamiento de ensayos clínicos en 2026?

El tamaño del mercado de software de emparejamiento de ensayos clínicos se sitúa en USD 288,11 millones en 2026 y se proyecta que alcanzará USD 413,26 millones en 2031 a una CAGR del 12,62%.

¿Qué región lidera la demanda global de plataformas de emparejamiento de ensayos?

América del Norte lideró con una participación del 42,95% en 2025, respaldada por una sólida infraestructura de historiales clínicos electrónicos, densas redes de sitios de ensayos y la concentración de compras de patrocinadores y organizaciones de investigación por contrato.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 15,45% hasta 2031, respaldada por mayores esfuerzos de digitalización en Japón y la expansión de plataformas nacionales en China.

¿Cuál es el área de aplicación más grande para estas plataformas?

El reclutamiento de pacientes y el precribado tuvieron la mayor participación con el 38,55% en 2025, porque los patrocinadores continúan enfocándose en reducir los retrasos en la inscripción y los esfuerzos de cribado fallidos.

¿Por qué el PLN se está volviendo más importante en el emparejamiento paciente-ensayo?

El procesamiento de lenguaje natural se está volviendo más importante porque una gran parte de la información de elegibilidad permanece en notas y reportes de texto libre, y se proyecta que el segmento crecerá a una CAGR del 14,55% hasta 2031.

¿Qué grupo de usuarios finales está expandiéndose más rápido?

Se proyecta que las organizaciones de investigación por contrato crecerán más rápido a una CAGR del 13,77% hasta 2031, ya que los patrocinadores externalizan cada vez más el reclutamiento y esperan un mayor rendimiento de inscripción de sus socios organizaciones de investigación por contrato.

Última actualización de la página el: