Tamaño y Participación del Mercado de IA en la Gestión del Ciclo de Vida del Producto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.60% CAGR |

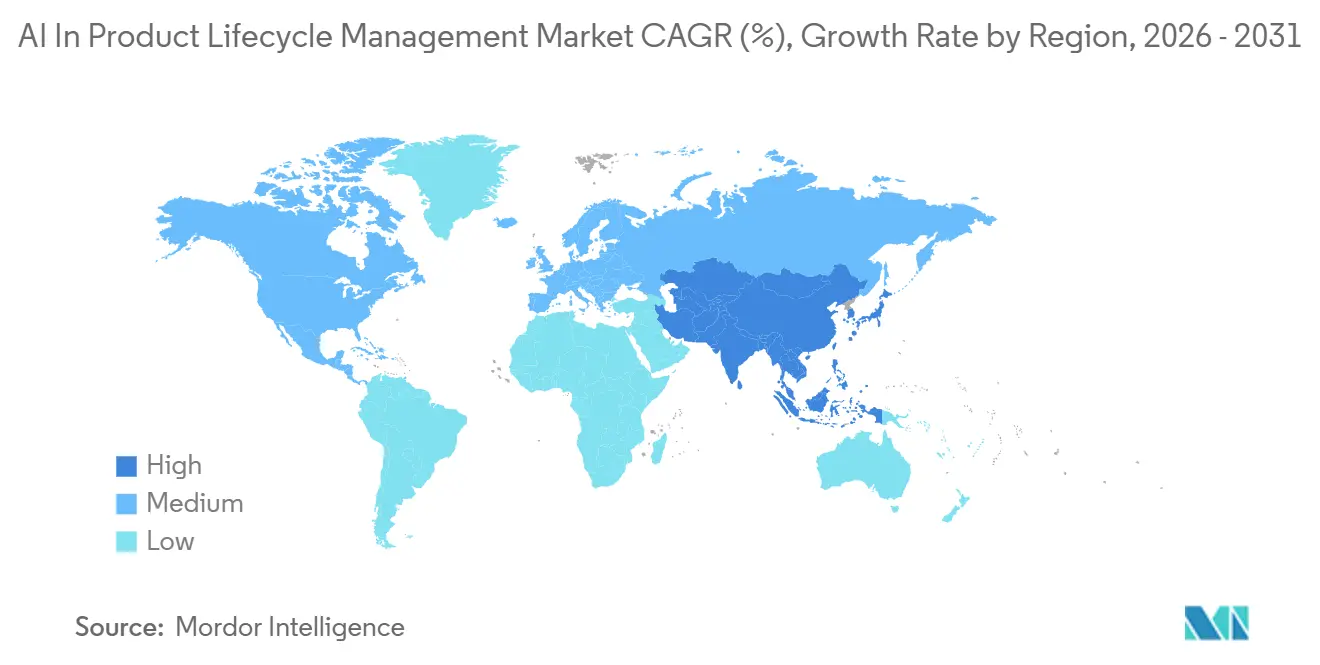

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en la Gestión del Ciclo de Vida del Producto por Mordor Intelligence

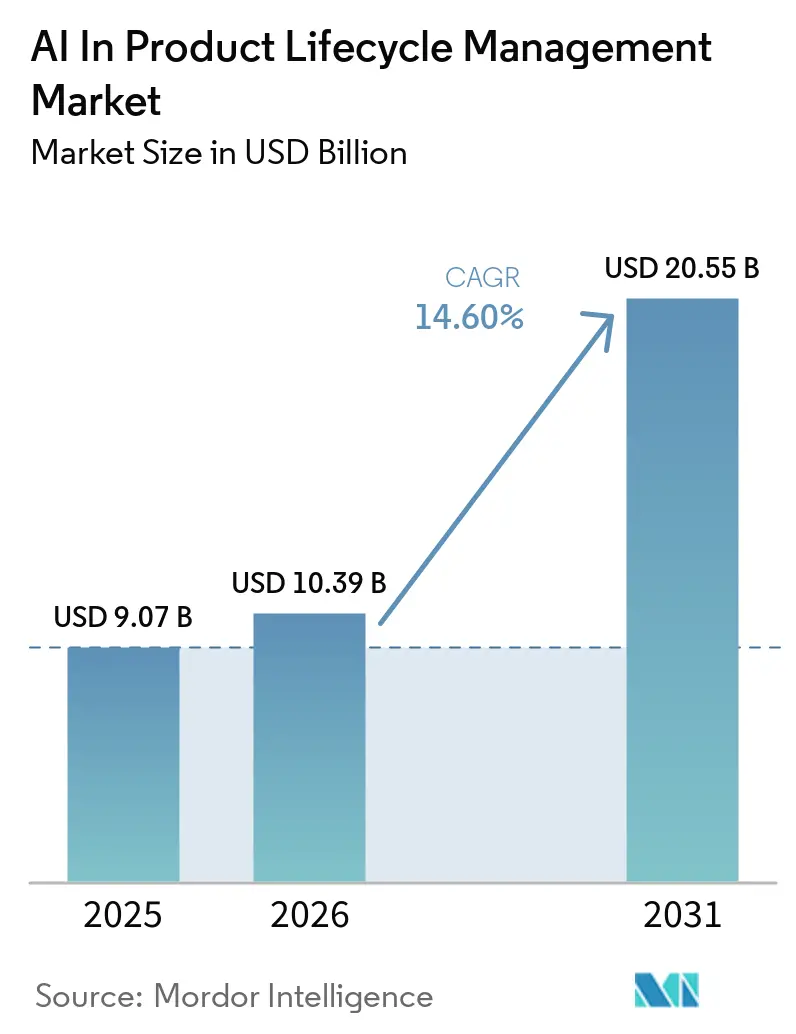

Se proyecta que el tamaño del Mercado de IA en la Gestión del Ciclo de Vida del Producto se expanda desde USD 9,07 mil millones en 2025 y USD 10,39 mil millones en 2026 hasta USD 20,55 mil millones en 2031, registrando una CAGR del 14,60% entre 2026 y 2031.

La creciente complejidad de los productos, la rápida migración hacia plataformas nativas en la nube y la incorporación de copilotos de IA generativa en los flujos de trabajo de ingeniería mantienen el impulso del gasto en sectores industriales. Los presupuestos empresariales que antes seguían ciclos de actualización plurianuales ahora se orientan hacia pagos de suscripción continua por capas de IA que generan valor medible en meses en lugar de años. Los proveedores responden agrupando servicios de IA basados en resultados junto con las licencias principales de gestión del ciclo de vida del producto, fomentando una adopción más amplia incluso entre los adoptantes tardíos más cautelosos. Los fabricantes norteamericanos siguen siendo la mayoría temprana, aunque el crecimiento incremental más rápido está emergiendo en Asia-Pacífico, donde las cadenas de suministro de vehículos eléctricos y electrónica escalan rápidamente. Estas dinámicas sostienen una expansión de dos dígitos y refuerzan la centralidad de la ingeniería basada en datos en el mercado global de IA en la gestión del ciclo de vida del producto.

Conclusiones Clave del Informe

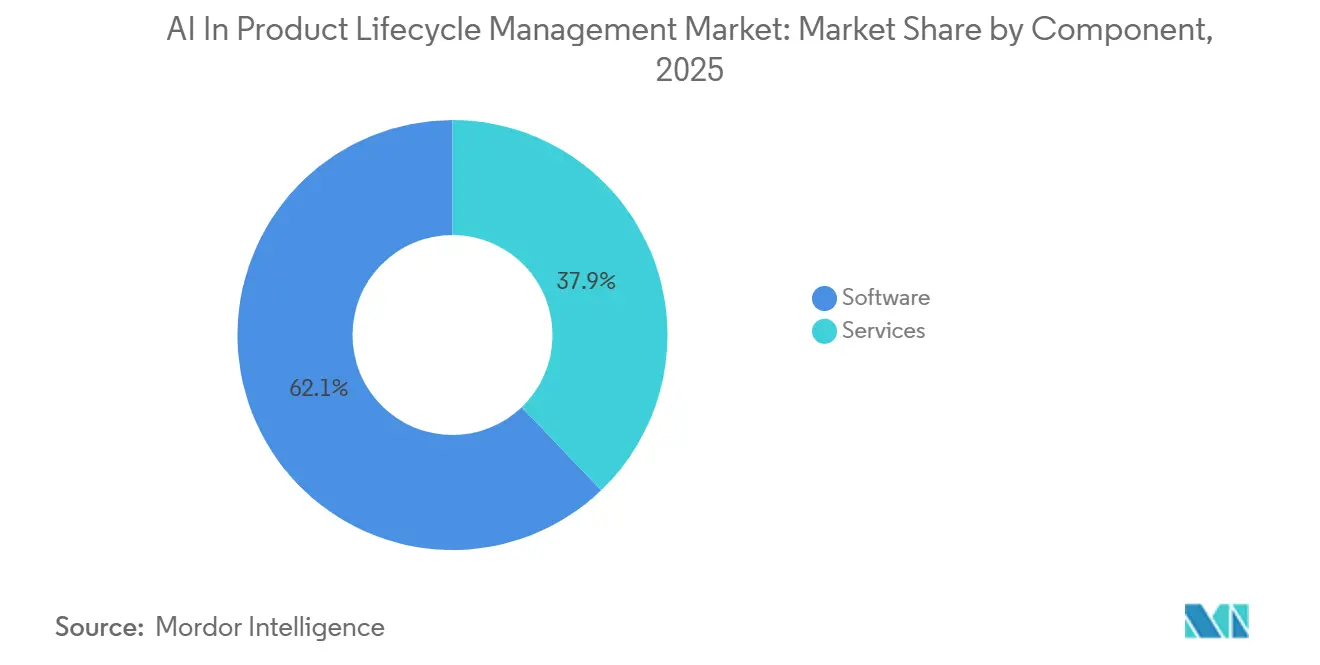

- Por componente, el software lideró con el 62,15% de la participación del mercado de IA en la gestión del ciclo de vida del producto en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 15,95% hasta 2031.

- Por modo de implementación, la nube/SaaS capturó el 54,15% del tamaño del mercado de IA en la gestión del ciclo de vida del producto en 2025 y se prevé que se expanda a una CAGR del 16,15% entre 2026 y 2031.

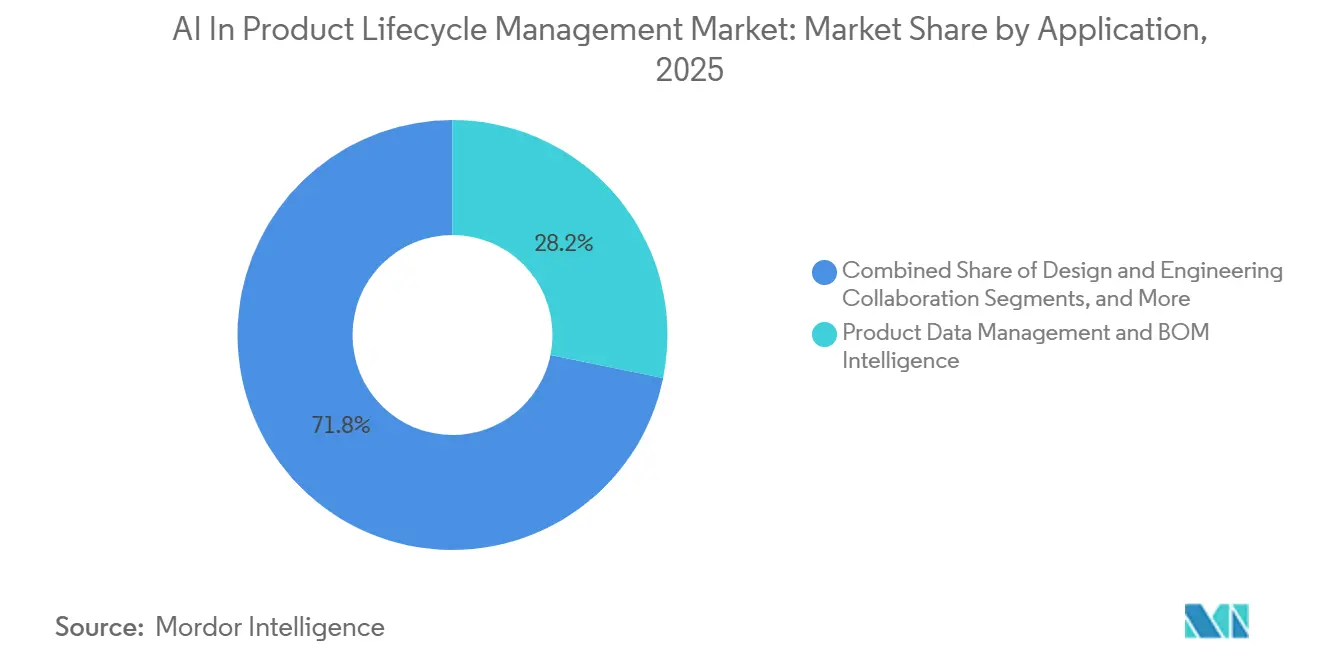

- Por aplicación, calidad, cumplimiento y trazabilidad registraron el crecimiento más rápido con una CAGR del 15,75% hasta 2031; la gestión de datos de producto mantuvo el 28,2% de la participación del mercado de IA en la gestión del ciclo de vida del producto en 2025.

- Por usuario final, el sector automotriz y de transporte representó el 22,62% de la base de ingresos de 2025, mientras que se espera que salud y dispositivos médicos crezcan a una CAGR del 16,45% hasta 2031.

- Por geografía, América del Norte representó el 38,65% de la base de ingresos de 2025, mientras que se espera que salud y dispositivos médicos crezcan a una CAGR del 16,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en la Gestión del Ciclo de Vida del Producto

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente complejidad de productos e ingeniería multidisciplinaria | +2.5% | Global, concentrado en automotriz y aeroespacial | Largo plazo (≥ 4 años) |

| Reducción del tiempo de comercialización y latencia en los ciclos de cambio | +2.0% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Modernización de la gestión del ciclo de vida del producto en nube/SaaS y construcción del hilo digital | +2.8% | Global, avanzado en América del Norte y DACH | Corto plazo (≤ 2 años) |

| Automatización del cumplimiento, trazabilidad y necesidades de calidad | +2.3% | Centros de salud y aeroespacial | Mediano plazo (2–4 años) |

| Sostenibilidad impulsada por IA y análisis del ciclo de vida dentro de la gestión del ciclo de vida del producto | +1.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Conversión mediante IA de documentos de ingeniería heredados | +1.4% | Global, grandes parques de fabricantes de equipos originales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la Gestión del Ciclo de Vida del Producto en Nube/SaaS y Construcción del Hilo Digital

La infraestructura nativa en la nube permite tareas de cómputo intensivo, como búsquedas semánticas de BOM a gran escala y verificaciones de similitud visual en tiempo real, que son parte integral de la IA en la gestión del ciclo de vida del producto. Más de la mitad de las nuevas implementaciones de Aras Innovator operan ahora como SaaS, incluidas instancias GovCloud de nivel de defensa que cumplen con los requisitos ITAR y CMMC. Este cambio reduce las barreras de entrada para las empresas medianas al eliminar inversiones iniciales significativas en servidores. También garantiza actualizaciones de seguridad estandarizadas y mejoras de rendimiento, lo que permite a los equipos de ingeniería acceder sin interrupciones a los últimos modelos de IA. Los proveedores están introduciendo cada vez más microservicios de IA basados en el uso, con precios separados de las licencias principales de gestión del ciclo de vida del producto, impulsando un crecimiento de ingresos adicional más allá de las métricas tradicionales basadas en usuarios.

Necesidades de Automatización del Cumplimiento, Trazabilidad y Calidad

Los reguladores ahora exigen que los fabricantes mantengan registros de auditoría digitales completos que documenten cada requisito, decisión de diseño y artefacto de validación. La Regulación del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos, vigente desde febrero de 2026, amplía la supervisión para incluir el software de producción habilitado por IA, haciendo que la gestión del ciclo de vida del producto nativa de IA sea esencial para el cumplimiento en la industria de tecnología médica.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Garantía de Software Informático para Software de Producción y Sistema de Gestión de Calidad," fda.gov En respuesta, PTC ha introducido asistentes de IA de Codebeamer que generan automáticamente casos de prueba alineados con los estándares de la industria, reduciendo los esfuerzos manuales de trazabilidad en casi un 50%. Funcionalidades similares se están integrando en los portafolios de otros proveedores, como Dassault Systèmes y Siemens, a medida que incorporan lógica de puntuación de riesgos en los flujos de trabajo de ingeniería. Estos avances agilizan los ciclos de validación en las cadenas de suministro de ciencias de la vida y permiten a los ingenieros de calidad centrarse en tareas analíticas de mayor valor.

Creciente Complejidad de Productos e Ingeniería Multidisciplinaria

Los vehículos definidos por software, los sistemas de propulsión electrificados y la fabricación aditiva están creando nuevas interdependencias entre los componentes mecánicos, eléctricos y de software. Una encuesta de 2026 reveló que el 59% de los encuestados identificó la coordinación multidisciplinaria como el principal riesgo para los cronogramas de los proyectos.[2]Siemens AG, "Encuesta de Tendencias de Ingeniería Digital 2026," siemens.com Las herramientas de IA capaces de analizar datos diversos de CAD, ECAD y MBSE ahora sugieren correcciones de diseño antes del lanzamiento, reduciendo significativamente el retrabajo. Empresas respaldadas por capital de riesgo como SPREAD AI están transformando conjuntos de datos heredados en estructuras de grafos, lo que permite un análisis rápido de causas raíz en interacciones complejas de subsistemas. Estas innovaciones resultan en menos cambios en etapas tardías y ciclos de prototipado más cortos, sosteniendo la demanda de soluciones de gestión del ciclo de vida del producto impulsadas por IA.

Necesidad de Reducir el Tiempo de Comercialización y la Latencia en los Ciclos de Cambio

Lograr una ventaja competitiva a menudo depende de lanzar un producto un trimestre antes que los competidores. El análisis de impacto de órdenes de cambio de ingeniería impulsado por IA acelera los procesos de aprobación al proporcionar a los gerentes de ingeniería planes de acción clasificados por riesgo basados en datos históricos de cambios. La Racionalización de Piezas de Windchill AI de PTC ha demostrado una reducción de hasta el 60% en las búsquedas manuales de duplicados desde su lanzamiento en enero de 2026.[3]PTC Inc., "Lanzamiento de Racionalización de Piezas de Windchill AI," ptc.com Los integradores de sistemas reportan eficiencias similares cuando los datos de gestión del ciclo de vida del producto se integran perfectamente con los sistemas ERP y MES, garantizando que las operaciones de adquisición y planta de producción se actualicen con las últimas revisiones de forma horaria en lugar de semanal. Esta reducción en los tiempos de ciclo impulsa el crecimiento de ingresos y respalda las inversiones en actualización de plataformas, incluso durante períodos de incertidumbre económica.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Integración de sistemas heredados y modelos de datos fragmentados | −1.8% | Global, agudo en parques de fabricantes de equipos originales de larga data | Mediano plazo (2–4 años) |

| Seguridad de propiedad intelectual, gobernanza y requisitos de explicabilidad | −1.5% | Clústeres aeroespaciales, de defensa y semiconductores | Mediano plazo (2–4 años) |

| Copiloto en silos entre ecosistemas de gestión del ciclo de vida del producto / ERP / MES / ALM | −1.2% | Empresas con infraestructuras heterogéneas | Mediano plazo (2–4 años) |

| Incorporación de gobernanza y contexto de ciclo de vida desactualizado | −0.9% | Parques híbridos locales y en la nube | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Sistemas Heredados y Modelos de Datos Fragmentados

Muchos grandes fabricantes, habiendo adquirido múltiples instancias de gestión del ciclo de vida del producto a través de fusiones, enfrentan desafíos con sistemas de numeración de piezas inconsistentes y metodologías de revisión. Consolidar estos sistemas dispares en una capa semántica unificada requiere una inversión significativa en procesos de mapeo, lo cual es esencial para que la IA genere información procesable y trazable. En promedio, los proyectos de conversión de datos en proveedores de nivel 1 del sector automotriz ahora tardan aproximadamente 18 meses en completarse y representan el 4% de los presupuestos anuales de TI de ingeniería. Si bien las capas de conocimiento basadas en grafos ofrecen una solución viable, la mayoría de los fabricantes de equipos originales del Fortune 500 anticipan que esta transición se extenderá hasta su próximo ciclo de planificación.

Seguridad de Propiedad Intelectual, Gobernanza y Requisitos de Explicabilidad

Los archivos fuente de productos, las tolerancias geométricas y los parámetros de simulación son activos críticos de propiedad intelectual. Como resultado, los ejecutivos exigen registros de acceso criptográficamente seguros y sistemas de IA transparentes capaces de justificar las recomendaciones de diseño. En los últimos años, los avances en credenciales de cumplimiento han posicionado a las empresas para satisfacer los estrictos requisitos de adquisición en industrias como la aeroespacial. Además, las herramientas de IA explicable ahora proporcionan justificaciones claras y legibles por humanos para las recomendaciones de sustitución de piezas, alineándose con los estándares regulatorios en sectores como los dispositivos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Ancla la Consolidación de Plataformas

En 2025, el software mantuvo una participación de ingresos del 62,15% en el mercado de gestión del ciclo de vida del producto impulsado por IA. Este dominio se debe principalmente a las capacidades de IA integradas en las principales suites de gestión del ciclo de vida del producto, incluidas Teamcenter de Siemens, 3DEXPERIENCE de Dassault Systèmes y Windchill de PTC. Funciones como la navegación de BOM por voz, bocetos de diseño generativo y el resumen automatizado de requisitos no solo garantizan las renovaciones de licencias, sino que también impulsan la expansión hacia nuevas cuentas.

Si bien los ingresos por servicios son menores en términos absolutos en comparación con las licencias, están creciendo a un ritmo más rápido. Los especialistas en integración de sistemas se centran en la reconfiguración de datos históricos, la gestión de migraciones a la nube y la optimización de indicaciones de modelos de lenguaje de gran escala para alinearse con las taxonomías específicas de los clientes. Estos servicios a menudo se extienden más allá de la fase de implementación inicial, evolucionando hacia suscripciones de servicios gestionados alineadas con los ciclos de actualización del modelo de IA del cliente. Esta tendencia respalda una CAGR del 15,95% para los servicios, superando el crecimiento general del mercado al tiempo que refuerza el dominio de las plataformas establecidas.

Por Modo de Implementación: Las Plataformas Nativas en la Nube Desbloquean la IA a Escala

En 2025, las implementaciones en nube y SaaS representaron el 54,15% del gasto total, y se espera que esta participación crezca a medida que las tareas de cómputo intensivo dependan cada vez más de infraestructuras elásticas. Se proyecta que el tamaño del mercado de IA en la gestión del ciclo de vida del producto impulsado por implementaciones en la nube crezca a una CAGR del 16,15% hasta 2031. Las arquitecturas multiinquilino permiten a los proveedores entregar actualizaciones semanales de modelos sin interrumpir las operaciones de los clientes, una capacidad que es difícil de replicar en servidores autohospedados.

Las estrategias híbridas, comúnmente adoptadas por los fabricantes de equipos originales japoneses y alemanes, combinan el control local para archivos sensibles con recursos de GPU bajo demanda para tareas como simulación y diseño generativo. El uso de 3DEXPERIENCE de Dassault Systèmes por parte de Tesla en una instancia local en contenedores destaca cómo los fabricantes de alto volumen priorizan la baja latencia y el rendimiento constante. Con el tiempo, los proveedores de software están introduciendo dispositivos de borde seguros que sincronizan solo datos no sensibles con la nube pública, alentando gradualmente a los usuarios conservadores a adoptar soluciones SaaS más amplias y expandiendo el mercado.

Por Aplicación: La Gestión de Datos de Producto Ancla la Base de IA

La gestión de datos de producto representó el 28,2% de los ingresos de 2025, enfatizando su papel crítico como base para las tareas de IA posteriores. Los metadatos confiables permiten a los ingenieros obtener eficientemente sujetadores intercambiables o realizar acumulaciones de costos en BOM globales, reduciendo el tiempo de toma de decisiones y minimizando el retrabajo. A medida que las organizaciones transitan de proyectos piloto a implementaciones a escala empresarial, el tamaño del mercado de gestión de datos de producto en la gestión del ciclo de vida impulsada por IA continúa creciendo de manera constante.

Las aplicaciones centradas en calidad, cumplimiento y trazabilidad están experimentando un crecimiento más rápido, con una CAGR proyectada del 15,75%. Los organismos reguladores ahora enfatizan la importancia de validar los cambios de software a través de matrices de trazabilidad habilitadas por IA que vinculan los requisitos con las pruebas en tiempo real. Los ingenieros en aeroespacial y defensa enfrentan presiones de cumplimiento similares. A medida que los proveedores integran paquetes de evidencia exportables en los informes de gestión del ciclo de vida del producto, las tasas de adopción aumentan, impulsando la trayectoria general de crecimiento del mercado.

Por Usuario Final: El Sector Automotriz Lidera en Volumen, el Sector Salud en Urgencia

En 2025, los sectores automotriz y de transporte representaron el 22,62% del gasto, impulsados por la escala de las plataformas de modelos globales y la necesidad de actualizaciones sincronizadas. Los principales fabricantes de equipos originales están aprovechando proyectos de modelos de lenguaje de gran escala privados empresariales para transformar el conocimiento tácito en formatos buscables. Esta innovación reduce los ciclos de aprobación de cambios de días a horas, anclando el mercado en los centros de innovación automotriz.

El sector salud, impulsado por nuevos requisitos regulatorios, está experimentando la tasa de crecimiento más alta con una CAGR del 16,45%. Estas regulaciones sitúan la gestión de evidencia digital en el núcleo de las aprobaciones regulatorias. Los fabricantes de dispositivos más pequeños, anteriormente más lentos en adoptar la gestión del ciclo de vida del producto, ahora priorizan los sistemas de gestión del ciclo de vida del producto listos para IA como un factor crítico para la confianza de los inversores. Esta urgencia está canalizando inversiones hacia soluciones avanzadas en la nube y aumentando la demanda de servicios de consultoría especializados, expandiendo aún más el mercado hacia segmentos previamente desatendidos.

Análisis Geográfico

En 2025, América del Norte comandó una participación dominante del 38,65% de los ingresos globales, liderada por sectores como aeroespacial, defensa, semiconductores y vehículos eléctricos, todos los cuales priorizan controles estrictos de cambios de ingeniería. Las políticas de adquisición federal que favorecen la madurez del hilo digital, combinadas con la publicación en 2026 de la guía de Garantía de Software Informático por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos, establecen un estándar de cumplimiento fundamental. Este estándar garantiza la continuidad del financiamiento de proyectos y proporciona un amortiguador durante desaceleraciones económicas más amplias. Además, la sólida presencia de hiperescaladores en la nube en la región acelera la realización de valor de los pilotos de IA generativa, consolidando su liderazgo en el ámbito de la gestión del ciclo de vida del producto impulsada por IA.

Europa, aunque actualmente ocupa el segundo lugar en gasto, está en un rápido ascenso. Este auge se atribuye en gran medida a las inminentes regulaciones de Pasaporte Digital de Producto y Ecodiseño de la Unión Europea, que están integrando sin problemas las evaluaciones del ciclo de vida en los procesos de diseño. La región DACH, que ya alberga algunos de los sistemas de Gestión del Ciclo de Vida del Producto más densos a nivel mundial, tiene mucho que ganar. Al infundir inteligencia de IA en estos sistemas existentes, pueden esperar reducciones inmediatas en los tiempos de ciclo. Cabe destacar que Dassault Systèmes destacó un crecimiento interanual del 8% en sus ingresos por software de Innovación Industrial Europea para el tercer trimestre de 2025, un aumento directamente vinculado a las actualizaciones de licencias impulsadas por IA.

Asia-Pacífico está destinada a ser el motor del mercado de gestión del ciclo de vida del producto impulsado por IA, con una CAGR proyectada del 16,50%. En China, los fabricantes de vehículos eléctricos de batería están adoptando rápidamente estrategias de gestión del ciclo de vida del producto centradas en IA para acelerar las iteraciones de modelos. Los fabricantes de equipos originales japoneses están navegando los desafíos de residencia de datos, optando por una estrategia de nube por fases. A menudo eligen modelos híbridos, reteniendo los datos de geometría en el país mientras aprovechan los centros de datos regionales para tareas computacionales intensivas. En India, las empresas de servicios de ingeniería están desarrollando herramientas de gestión del ciclo de vida del producto con IA, agilizando los procesos de migración para clientes occidentales. Esto no solo subraya la importancia de India como adoptante de la gestión del ciclo de vida del producto, sino también como exportador clave de experiencia en gestión del ciclo de vida del producto.

Panorama Competitivo

Siemens, Dassault Systèmes, PTC y SAP dominan el mercado, representando colectivamente más de la mitad de los ingresos globales por licencias. Estos líderes de la industria están incorporando copilotos generativos en la autoría de diseño, la resolución de problemas y los informes de cumplimiento, fortaleciendo así sus ventajas competitivas. En 2024, Dassault Systèmes introdujo una nueva estrategia de monetización con su modelo de "Gemelo Virtual como Servicio" basado en resultados, que separa los servicios de IA de las licencias de asiento tradicionales. De manera similar, PTC lanzó su "Asistente de IA de Windchill" en abril de 2026, combinando búsqueda conversacional con agentes diseñados para la racionalización de piezas.

Existe potencial en la orquestación entre sistemas, donde las empresas emergentes están integrando datos de gestión del ciclo de vida del producto, ERP, MES y ALM en grafos de conocimiento unificados. En abril de 2026, SPREAD AI y Synera aseguraron cada una más de USD 30 millones en financiamiento de Serie B para desarrollar conectores de bajo código, agilizando la migración de datos. En lugar de desarrollar capacidades internas, las principales empresas de software están formando asociaciones: la adquisición de Cognitus por parte de IBM en octubre de 2025 fortaleció su división de consultoría con servicios de IA específicos de la industria. Esta tendencia destaca una consolidación moderada en el mercado: mientras que los proveedores establecidos de gestión del ciclo de vida del producto mantienen el dominio de la plataforma, el enfoque se está desplazando hacia servicios de IA especializados, fomentando un entorno competitivo dinámico en la gestión del ciclo de vida del producto impulsada por IA.

Líderes de la Industria de IA en la Gestión del Ciclo de Vida del Producto

Oracle

SAP

Wipro

Capgemini

Accenture

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Synera recaudó USD 40 millones en financiamiento de Serie B liderado por Revaia y Capgemini para escalar su plataforma de ingeniería de IA agéntica, que vincula más de 80 herramientas, incluidas las suites de Siemens y PTC.

- Abril de 2026: SPREAD AI aseguró USD 30 millones en financiamiento de Serie B liderado por OTB Ventures y Salesforce Ventures para expandir su ontología de gemelo de producto en cuentas automotrices y aeroespaciales.

- Abril de 2026: PTC introdujo el Asistente de IA de Windchill, añadiendo búsqueda y resumen de datos de producto en lenguaje natural a su suite de gestión del ciclo de vida del producto, con extensiones futuras hacia la automatización de la gestión de cambios.

- Abril de 2026: Oracle lanzó el Espacio de Trabajo de Diseño a Abastecimiento dentro de las Aplicaciones Agénticas de Fusion, empleando IA para traducir la intención de ingeniería en propuestas de proveedores mientras simula las compensaciones entre costo y tiempo de entrega.

- Marzo de 2026: Dassault Systèmes demostró gemelos virtuales impulsados por IA en NVIDIA GTC, avanzando en una plataforma de IA industrial que combina la computación acelerada con modelos del mundo específicos del dominio.

Alcance del Informe Global del Mercado de IA en la Gestión del Ciclo de Vida del Producto

Según el alcance del informe, la IA en la Gestión del Ciclo de Vida del Producto es la integración del aprendizaje automático y la automatización en los sistemas de gestión del ciclo de vida del producto para mejorar la toma de decisiones, acelerar el desarrollo de productos y gestionar los datos desde la concepción hasta el fin de vida útil. Transforma los sistemas estáticos de registro en sistemas dinámicos de inteligencia, habilitando el diseño generativo, el mantenimiento predictivo y las cadenas de suministro optimizadas.

El mercado de IA en la Gestión del Ciclo de Vida del Producto está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado incluye software y servicios. Por modo de implementación, el mercado está segmentado en nube/SaaS, local e híbrido. Por aplicación, el mercado está categorizado en gestión de datos de producto e inteligencia de BOM, colaboración en diseño e ingeniería, automatización de cambios, lanzamientos y flujos de trabajo, calidad, cumplimiento y trazabilidad, gemelo digital, simulación y análisis del ciclo de vida, gestión de portafolio, programas y requisitos, y transferencia a fabricación y retroalimentación de ciclo cerrado. Por usuario final, el mercado está segmentado en automotriz y transporte, aeroespacial y defensa, equipos industriales y maquinaria pesada, semiconductores y electrónica, salud y dispositivos médicos, bienes de consumo, moda y comercio minorista, productos químicos y materiales, y energía, servicios públicos e infraestructura. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Software |

| Servicios |

| Nube / SaaS |

| Local |

| Híbrido |

| Gestión de Datos de Producto e Inteligencia de BOM |

| Colaboración en Diseño e Ingeniería |

| Automatización de Cambios, Lanzamientos y Flujos de Trabajo |

| Calidad, Cumplimiento y Trazabilidad |

| Gemelo Digital, Simulación y Análisis del Ciclo de Vida |

| Gestión de Portafolio, Programas y Requisitos |

| Transferencia a Fabricación y Retroalimentación de Ciclo Cerrado |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Equipos Industriales y Maquinaria Pesada |

| Semiconductores y Electrónica |

| Salud y Dispositivos Médicos |

| Bienes de Consumo, Moda y Comercio Minorista |

| Productos Químicos y Materiales |

| Energía, Servicios Públicos e Infraestructura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Nube / SaaS | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Gestión de Datos de Producto e Inteligencia de BOM | |

| Colaboración en Diseño e Ingeniería | ||

| Automatización de Cambios, Lanzamientos y Flujos de Trabajo | ||

| Calidad, Cumplimiento y Trazabilidad | ||

| Gemelo Digital, Simulación y Análisis del Ciclo de Vida | ||

| Gestión de Portafolio, Programas y Requisitos | ||

| Transferencia a Fabricación y Retroalimentación de Ciclo Cerrado | ||

| Por Usuario Final | Automotriz y Transporte | |

| Aeroespacial y Defensa | ||

| Equipos Industriales y Maquinaria Pesada | ||

| Semiconductores y Electrónica | ||

| Salud y Dispositivos Médicos | ||

| Bienes de Consumo, Moda y Comercio Minorista | ||

| Productos Químicos y Materiales | ||

| Energía, Servicios Públicos e Infraestructura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en la gestión del ciclo de vida del producto?

El tamaño del mercado de IA en la gestión del ciclo de vida del producto alcanzó USD 10,39 mil millones en 2026 y se prevé que ascienda a USD 20,55 mil millones en 2031 a una CAGR del 14,6%.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado?

Las aplicaciones de calidad, cumplimiento y trazabilidad avanzan a una CAGR del 15,75% hasta 2031 a medida que los organismos reguladores endurecen los requisitos de auditoría digital.

¿Qué proporción del gasto proviene del software frente a los servicios?

El software generó el 62,15% de los ingresos de 2025, mientras que los servicios, aunque menores, están creciendo a una CAGR del 15,95% a medida que las organizaciones buscan apoyo en ingeniería de datos y monitoreo de modelos.

¿Qué región está experimentando la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico se expanda al 16,45% hasta 2031, impulsada por la fabricación de vehículos eléctricos en China y la expansión de servicios de ingeniería en India.

¿Qué tan consolidada está la competencia entre proveedores?

Los cuatro mayores proveedores concentran alrededor del 60% de los ingresos, lo que genera una concentración moderada que aún deja espacio para que los competidores nativos en la nube y de orquestación de IA ganen participación.

¿Cuál es la principal barrera para la implementación de IA en la gestión del ciclo de vida del producto?

La fragmentación de datos heredados sigue siendo el obstáculo más difícil; los grandes fabricantes de equipos originales deben armonizar estructuras de BOM de varias décadas antes de que la IA pueda ofrecer información confiable, manteniendo los proyectos de integración en la ruta crítica.

Última actualización de la página el: