Tamaño y Participación del Mercado de Gestión de Licencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

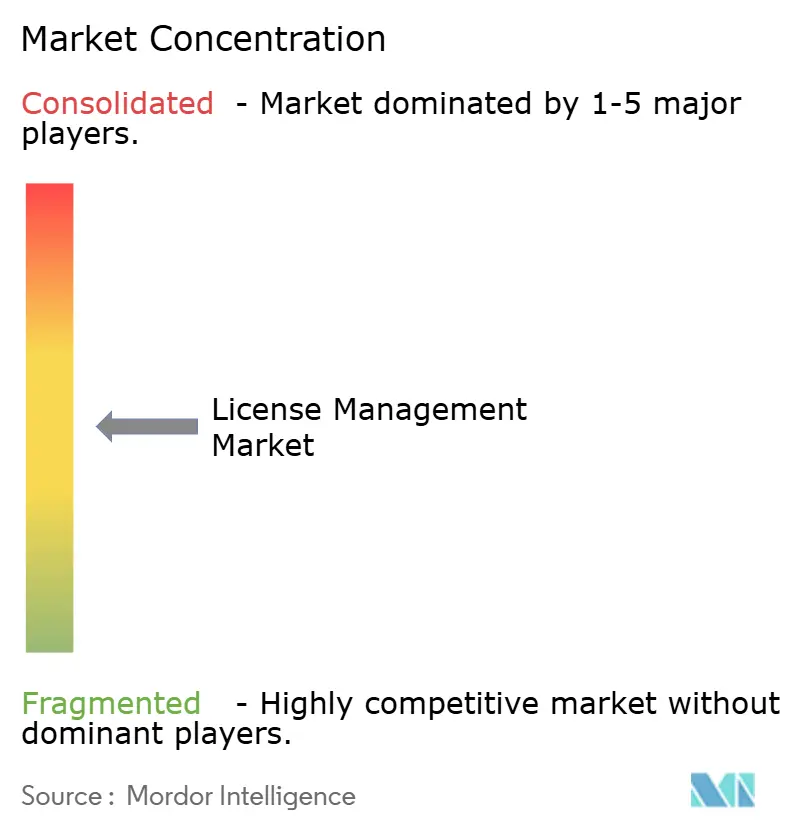

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Licencias por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión de Licencias será de USD 1,43 mil millones en 2025, USD 1,59 mil millones en 2026, y alcanzará USD 2,68 mil millones en 2031, creciendo a una CAGR del 11,01% de 2026 a 2031. La rápida migración hacia precios por suscripción, las auditorías regulatorias más estrictas y los mandatos de FinOps a nivel directivo están elevando la gobernanza de derechos de software de una tarea de back-office de TI a una prioridad de toda la empresa. Las plataformas de licencias nativas en la nube que ingieren telemetría de SaaS, infraestructura y entornos locales en tiempo real están desplazando a los registros de activos heredados en dispositivos, mientras que los motores de inteligencia artificial integrados destacan contratos no utilizados o duplicados para su recuperación. Los proveedores están añadiendo conectores prediseñados a proveedores de identidad y orquestadores de contenedores para señalar brechas de cumplimiento antes de que las cargas de trabajo entren en funcionamiento, una capacidad considerada crítica por los operadores altamente regulados de banca, salud y telecomunicaciones. La intensidad competitiva está aumentando a medida que los actores establecidos adquieren soluciones puntuales para ofrecer visibilidad unificada en entornos híbridos, aunque los competidores del mercado medio que prometen descubrimiento sin agentes continúan ganando terreno.

Conclusiones Clave del Informe

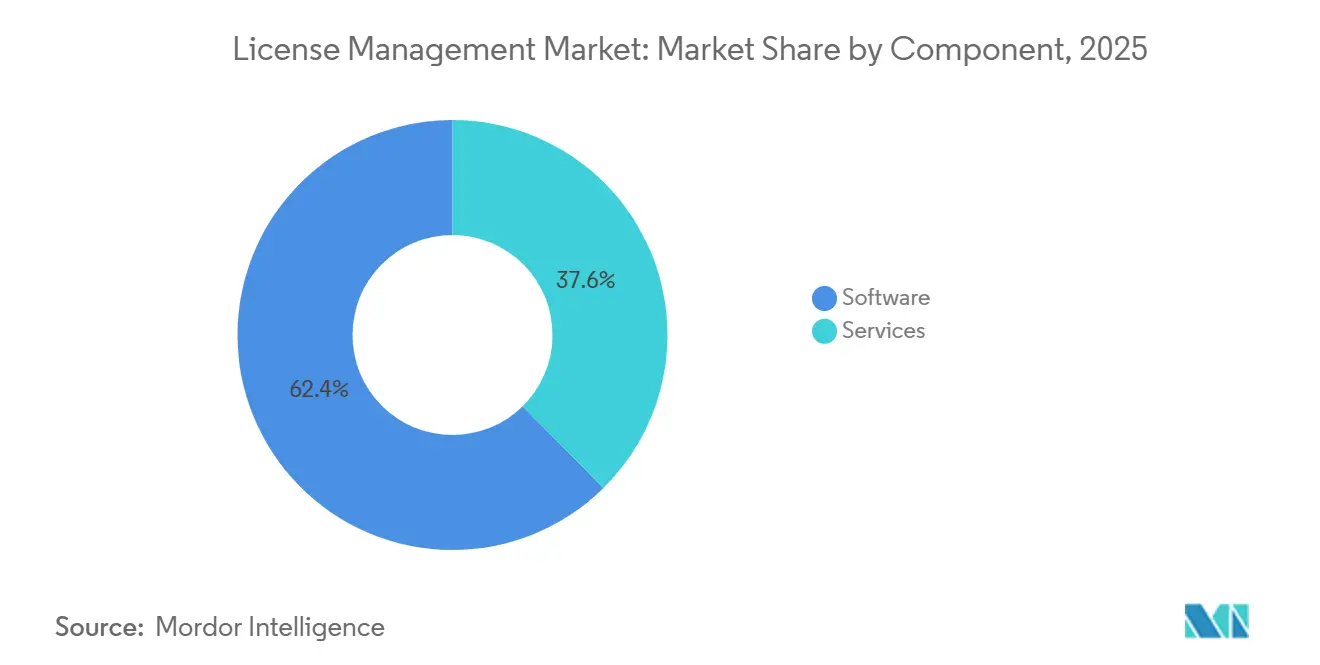

- Por componente, las soluciones de software representaron la participación dominante del 62,39% de los ingresos de 2025, mientras que se proyecta que los servicios de asesoría registren la CAGR más rápida del 11,29% entre 2026 y 2031.

- Por implementación, las plataformas basadas en la nube representaron el 72,34% del gasto de 2025, y se prevé que la misma categoría se expanda a una CAGR del 11,26% hasta 2031.

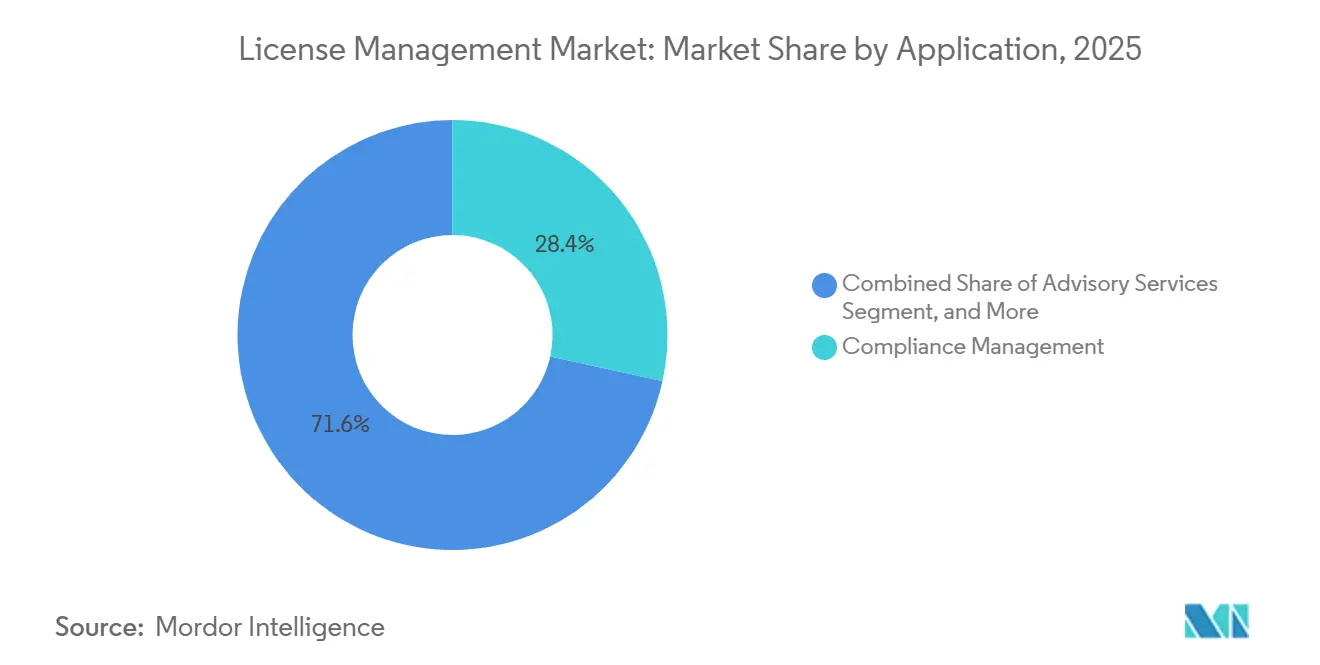

- Por aplicación, la gestión de cumplimiento lideró con el 28,44% de los ingresos del mercado en 2025; se espera que los servicios de asesoría avancen a la CAGR más rápida del 12,34% durante el horizonte de pronóstico.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron la mayor participación del 27,36% en 2025, mientras que se prevé que la salud y las ciencias de la vida crezcan a una CAGR líder del 12,11% hasta 2031.

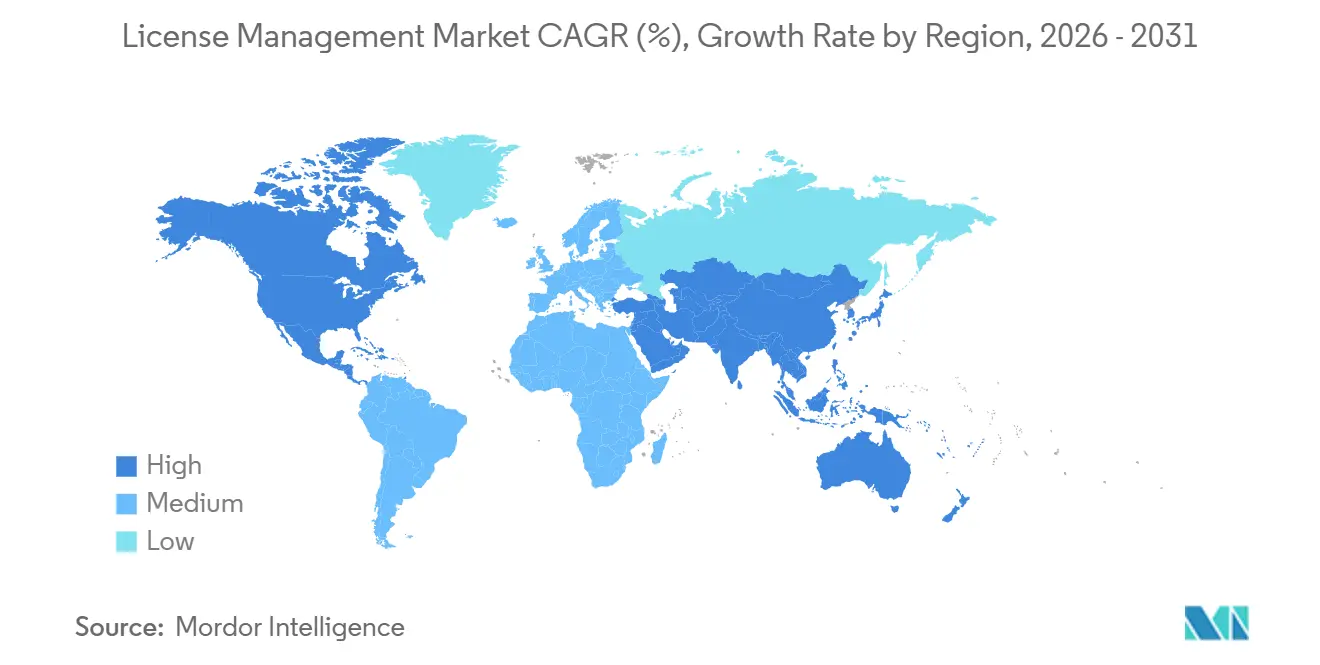

- Por geografía, América del Norte representó la mayor participación de ingresos del 41,22% en 2025, mientras que se proyecta que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 12,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Licencias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Cambio hacia SaaS y Licencias Basadas en Suscripción | +2.8% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mayor Frecuencia y Costo de las Auditorías de Proveedores | +2.2% | Empresas de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización Obligatoria de Activos de TI bajo Mandatos de FinOps | +1.9% | América del Norte y Europa, emergente en los servicios financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Descubrimiento de Licencias de TI en la Sombra Impulsado por Inteligencia Artificial | +1.5% | Global, adopción temprana en tecnología de América del Norte y BFSI | Largo plazo (≥ 4 años) |

| Fecha Límite de Cumplimiento del Reglamento de Resiliencia Operativa Digital de la UE (DORA) | +1.2% | Unión Europea, con extensión al Reino Unido y Suiza | Corto plazo (≤ 2 años) |

| Monetización de Licencias de Dispositivos Integrados en Plataformas de IIoT | +0.9% | Alemania, Estados Unidos, China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia SaaS y Licencias Basadas en Suscripción

Las empresas asignaron el 68% del nuevo gasto en software a contratos de suscripción en 2025, frente al 54% en 2023, a medida que los proveedores retiraron los modelos perpetuos en favor de ingresos anuales predecibles. Cada suscripción por niveles, licencia base, módulo premium o API medida por uso crea registros de derechos separados que deben coincidir con las facturas, impulsando la demanda de plataformas de licencias consolidadas que puedan conciliar facturación, telemetría y fechas de renovación. La proliferación de suscripciones está aumentando; las grandes organizaciones gestionaron un promedio de 364 aplicaciones SaaS el año pasado, de las cuales el 31% no mostró usuarios activos mensuales.[1]Torii, "Índice de Gestión de SaaS 2025," toriihq.com Las herramientas modernas ahora incorporan motores de recomendación que señalan contratos redundantes y activan flujos de trabajo automatizados de reducción de categoría o cancelación, ayudando a las empresas a prevenir el desperdicio antes de que las renovaciones fijen los costos. Estas características orientadas al ahorro se han convertido en uno de los cinco principales criterios de evaluación cuando los directores financieros aprueban nuevos presupuestos de gobernanza de software.

Mayor Frecuencia y Costo de las Auditorías de Proveedores

Los editores de software ampliaron sus equipos de cumplimiento en 2025, realizando un 22% más de auditorías que en 2024 y elevando el acuerdo promedio de Fortune 1000 a USD 4,2 millones.[2]Anglepoint, "Tendencias de Auditoría de Software 2025," anglepoint.com Las actualizaciones de métricas, como la tabla de factores de núcleo revisada de Oracle y el doble de recuentos de licencias en determinadas instancias AMD EPYC, generaron 140 presentaciones de disputas en un trimestre. Las empresas ahora integran plataformas de licencias con APIs de hipervisores y Kubernetes para que las nuevas máquinas virtuales o pods no puedan iniciarse si los derechos están agotados, evitando sorpresas cuando llegan los auditores. La exposición a auditorías también influye en las fusiones y adquisiciones, con compradores que exigen reservas en depósito que promedian el 18% del valor del acuerdo cuando las empresas objetivo no pueden demostrar el cumplimiento del software. Este riesgo financiero eleva la gobernanza proactiva de licencias de una preocupación de TI a un imperativo a nivel directivo.

Optimización Obligatoria de Activos de TI bajo Mandatos de FinOps

Los estándares de 2024 de la Fundación FinOps convirtieron la responsabilidad de costos interfuncional en una métrica directiva, y los adoptantes redujeron el gasto en software por empleado en un 23% en 2025 en comparación con los pares sin programas formales. Los paneles nativos en AWS Cost Explorer y Microsoft Azure ahora muestran la utilización de licencias junto con los cargos de infraestructura, lo que permite a los equipos de finanzas asignar costos a proyectos o departamentos en tiempo real.[3]Microsoft Investor Relations, "Informe Anual del Ejercicio Fiscal 2025," microsoft.com Los entornos de bases de datos muestran las mayores ganancias; los motores de optimización recomendaron consolidar los núcleos de Oracle y SQL Server infrautilizados, reduciendo los recuentos de derechos hasta en un 40%. La atribución clara de costos fortalece las posiciones de negociación en la renovación, con empresas que logran ahorros contractuales promedio del 17% cuando los datos de uso real acompañan las solicitudes de oferta. Los reguladores amplifican la urgencia, ya que los auditores de la Ley Sarbanes-Oxley señalan cada vez más los activos de software capitalizados que carecen de evidencia de licencia de respaldo.

Descubrimiento de Licencias de TI en la Sombra Impulsado por Inteligencia Artificial

Los motores de aprendizaje automático integrados en las plataformas modernas analizan registros de proveedores de identidad, fuentes de gastos y tráfico de red para descubrir aplicaciones no autorizadas, detectando 47 herramientas en la sombra por cada 1.000 empleados en 2025. Las aplicaciones de colaboración y diseño como Notion y Figma representaron el 38% de estos hallazgos, duplicando con frecuencia capacidades ya licenciadas en suites empresariales. La puntuación de riesgo en tiempo real señala a los proveedores que carecen de acuerdos de procesamiento de datos que cumplan con los estándares del RGPD o CCPA, lo que genera solicitudes inmediatas de desaprovisionamiento. Los modelos predictivos luego correlacionan el consumo histórico con los planes de contratación, lo que permite compras o cancelaciones proactivas que redujeron los eventos de adquisición de emergencia en un 29% el año pasado. A medida que la guía ISO/IEC 19770 ahora recomienda controles de descubrimiento autónomo, las plataformas impulsadas por inteligencia artificial están pasando de la adopción temprana a un requisito convencional para las grandes empresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Términos y Métricas de Licencia Opacos y Específicos del Proveedor | -1.8% | Global, mayor complejidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| El Ecosistema Fragmentado de Herramientas Puntuales Aumenta los Costos de Integración | -1.2% | Global, las empresas del mercado medio son las más afectadas | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Talento Certificado en SAM | -0.8% | Global, escasez severa en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| El Aumento de la Adopción de Código Abierto Reduce el Volumen de Licencias Comerciales | -0.6% | Global, mayor en tecnología y telecomunicaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Términos y Métricas de Licencia Opacos y Específicos del Proveedor

Los acuerdos híbridos agrupan cargos perpetuos, por suscripción y por consumo, pero asignan "créditos" prepagados a servicios en proporciones que cambian cuando las cargas de trabajo se mueven, lo que obliga a un recálculo constante. El calendario de unidades de valor de procesador de IBM asigna 120 PVU a los núcleos Intel Xeon Platinum frente a 100 para AMD EPYC, exponiendo a las empresas a penalizaciones cuando migran instancias entre nubes sin realinear los derechos. Las reglas de acceso digital de SAP en torno al uso indirecto del sistema han generado USD 1,8 mil millones en acuerdos desde 2024 y siguen siendo objeto de 340 disputas legales a principios de 2026. Dado que los equipos internos rara vez dominan estos matices, las organizaciones gastan un 12-18% adicional de su gasto total en licencias en consultores externos que cobran USD 350 por hora para interpretar los términos. Las empresas más pequeñas a menudo compran en exceso como táctica defensiva, inflando los ingresos de los proveedores a expensas de la realización del valor real.

El Ecosistema Fragmentado de Herramientas Puntuales Aumenta los Costos de Integración

Más de 200 proveedores especializados manejan tareas discretas como el descubrimiento de SaaS o el análisis de uso, pero solo el 23% incluye conectores prediseñados para sistemas ERP o de gestión de servicios de TI. Las organizaciones que ensamblan pilas de mejores soluciones invierten aproximadamente USD 280.000 anuales en APIs personalizadas y scripts de reconciliación de datos para mantener los registros alineados entre herramientas. Los silos de inventario generan discrepancias en las auditorías porque los recuentos de derechos en los sistemas de adquisición rara vez coinciden con las implementaciones rastreadas por los agentes de endpoints. Aunque la consolidación está en marcha, como lo evidencia la adquisición de SaaS Manager por parte de Flexera en 2025, la complejidad de la migración y los costos irrecuperables de las instalaciones heredadas ralentizan la racionalización de plataformas. Hasta que estándares como ISO/IEC 19770-2 para etiquetas de identificación de software sean ampliamente adoptados, la fricción de integración continuará suprimiendo el retorno general sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios de Asesoría se Expanden ante la Creciente Complejidad

Las plataformas de software dominaron el mercado de gestión de licencias con una participación de mercado del 62,39% en 2025, lo que refleja inversiones arraigadas en motores de descubrimiento, reconciliación e informes que automatizan el cumplimiento de referencia. Estas suites sustentan el núcleo del mercado de gestión de licencias, aunque las crecientes presiones de contratos híbridos y auditorías exponen brechas de cobertura que los equipos internos tienen dificultades para cubrir. Las empresas, por lo tanto, recurren a especialistas externos para interpretar métricas específicas de los proveedores, renegociar acuerdos empresariales y defenderse de auditorías que ahora asumen penalizaciones de siete cifras. Los socios de asesoría integran controles de políticas en las herramientas existentes, asegurando que las líneas base de consumo permanezcan precisas cuando las cargas de trabajo se desplazan de núcleos físicos a máquinas virtuales o pods sin servidor. La combinación resultante de telemetría automatizada y supervisión experta ofrece un retorno más rápido que el software solo, anclando las plataformas mientras expande los ingresos de servicios direccionables.

Se proyecta que el segmento de servicios crezca a una CAGR del 12,34% hasta 2031, superando a todos los demás componentes, a medida que los directorios vinculan la compensación ejecutiva a la evitación demostrable de costos y la reducción de riesgos. Los compromisos típicos ahora combinan defensas de auditoría de corta duración con operaciones gestionadas plurianuales, trasladando el modelo de honorarios de tiempo y materiales a contratos basados en resultados vinculados a ahorros verificados. Los proveedores aprovechan la inteligencia artificial generativa para resumir contratos no estructurados, liberando a los consultores para que se centren en la negociación de alto valor y el rediseño de arquitectura. También curan datos de referencia que muestran a los clientes cómo se comparan sus densidades de licencias con las de sus pares, un argumento persuasivo al buscar presupuesto para la remediación. Dado que la mayoría de las grandes empresas aún tienen derechos inactivos equivalentes al 15-20% de sus entornos de software, el margen de expansión para los servicios de asesoría y gestión sigue siendo considerable.

Por Implementación: Las Suites en la Nube Ostentan una Ventaja Estructural

Las plataformas alojadas en la nube capturaron el 72,34% del mercado de gestión de licencias en 2025, ya que los compradores prefirieron motores de análisis elásticos que ingieren fuentes de SaaS, infraestructura como servicio y entornos locales sin mantenimiento local. Las actualizaciones continuas entregadas por los editores permiten a los clientes mantenerse al día con las reglas de métricas cambiantes, evitando las congelaciones de versiones que afectan a las instalaciones locales. Los conectores nativos a Okta, Azure Active Directory y las APIs de facturación de la nube pública detectan anomalías de aprovisionamiento en minutos, lo que permite la remediación antes de que las auditorías descubran brechas. Las objeciones de seguridad han disminuido ahora que los principales proveedores cuentan con autorizaciones ISO 27001, SOC 2 Tipo II y FedRAMP, abriendo los sectores federal y de defensa de los Estados Unidos a la implementación en la nube. Esta credibilidad genera un efecto de volante: cada nueva incorporación de un cliente regulado se convierte en un argumento de marketing para el siguiente prospecto.

Las suites locales persisten en líneas de fabricación con aislamiento de red, programas de defensa clasificados y jurisdicciones con fuerte énfasis en la soberanía de datos, pero su participación relativa disminuye anualmente a medida que los proveedores descontinúan las licencias perpetuas y aumentan los precios de soporte. Las arquitecturas híbridas ofrecen un puente, con recopiladores ligeros que aseguran inventarios sin procesar detrás del cortafuegos y reenvían metadatos cifrados a núcleos de análisis en la nube ubicados en regiones certificadas. Estos patrones satisfacen tanto los estatutos de residencia de datos como la demanda de paneles globales que comparan el uso de las unidades de negocio lado a lado. Los proveedores de nube también promueven paquetes de optimización de licencias propias, recompensando a los clientes que centralizan los derechos en sus mercados con cómputo con descuento. A medida que la complejidad de la migración disminuye, el argumento económico a favor de las suites alojadas se fortalece, consolidando su liderazgo durante el período de pronóstico.

Por Aplicación: Cumplimiento como Núcleo, Asesoría como la Más Rápida

Las herramientas de gestión de cumplimiento representaron el 28,44% de los ingresos de 2025, validando que la preparación para auditorías sigue siendo el punto de entrada para la mayoría de los compradores. Estos módulos concilian el inventario con los registros de derechos, señalan el sobredespliegue y compilan paquetes de evidencia alineados con los controles ISO 19770 o SOX. Las empresas los integran directamente en los flujos de trabajo de gestión de servicios de TI para que los tickets de cambio creen o retiren automáticamente posiciones de licencia, reduciendo las ventanas de reconciliación manual de semanas a horas. Los paneles de uso superponen datos de costos y consumo, lo que permite a los equipos de finanzas asignar cargos por proyecto o departamento en línea con los principios de FinOps. La automatización de estos fundamentos libera a los profesionales para centrarse en la optimización proactiva en lugar de la limpieza reactiva.

Los servicios de asesoría, sin embargo, se destacan como la aplicación de más rápido crecimiento, avanzando a una CAGR del 12,34% hasta 2031 a medida que los proveedores impulsan cláusulas complejas de acceso indirecto y consumo. Los consultores descifran los desencadenantes de áreas grises, por ejemplo, cuando los bots de automatización de procesos robóticos acceden a tablas de SAP y rediseñan los flujos de procesos para evitar SKU premium. Guían a los clientes sobre la portabilidad de licencias, mostrando cómo trasladar Oracle Database a AWS RDS Custom puede reducir los recuentos de núcleos hasta en un 40%. Los análisis de ajuste real predicen sorpresas de renovación con 6 meses de anticipación, lo que permite la reasignación gradual para evitar el impacto presupuestario. Con el tiempo, los conocimientos de estos compromisos se retroalimentan en las hojas de ruta de productos, catalizando nueva automatización que expande aún más la categoría de optimización.

Por Industria de Usuario Final: La Salud Asciende bajo Mandatos Regulatorios

La banca, los servicios financieros y los seguros lideraron el gasto, representando el 27,36% de los ingresos de 2025, ya que las auditorías de Basilea III y la Ley Sarbanes-Oxley requieren inventarios de software continuamente certificados. Las instituciones financieras integran puntos de control de derechos en los canales de DevOps para que cualquier código promovido a producción primero pase por las puertas de cumplimiento de licencias, una práctica que ha reducido en un tercio los hallazgos de auditoría posteriores al despliegue. También aprovechan la atribución granular de costos para justificar el cierre de clústeres de bases de datos infrautilizados y redirigir los ahorros hacia la modernización de tecnología regulatoria. Sin embargo, la presión de costos sigue siendo aguda a medida que los equipos de auditoría de los proveedores se concentran en segmentos de alto margen; en consecuencia, los compradores de BFSI favorecen cada vez más las estrategias de optimización de múltiples proveedores en lugar de la dependencia de una sola suite.

Se proyecta que la salud y las ciencias de la vida registren una CAGR del 12,11% hasta 2031, la más rápida entre todos los sectores verticales, impulsada por los mandatos de la FDA 21 CFR Parte 11 que requieren registros de auditoría inmutables para cada cambio de software que afecte a los datos clínicos. Los fabricantes farmacéuticos utilizan plataformas de licencias para vincular las versiones de firmware de los instrumentos de laboratorio con los registros electrónicos de lotes, garantizando la trazabilidad desde el reactivo hasta el medicamento terminado. El Reglamento de Dispositivos Médicos de Europa extiende obligaciones similares al software integrado en dispositivos médicos, acelerando la demanda de seguimiento de derechos en flotas distribuidas de equipos de imagen y diagnóstico. El mayor escrutinio tras los ataques de ransomware de alto perfil también impulsa a los hospitales a verificar que los parches y actualizaciones estén dentro de sus derechos de licencia, evitando así tanto las brechas de seguridad como las penalizaciones de auditoría. La intersección de la seguridad del paciente, la privacidad de los datos y la contención de costos consolida la posición de la salud como el motor de crecimiento para la gobernanza de licencias.

Análisis Geográfico

América del Norte retuvo el 41,22% de los ingresos de 2025, la mayor participación regional del mercado de gestión de licencias, ya que las auditorías de la Sección 404 de la Ley Sarbanes-Oxley clasifican el software sin licencia como una debilidad material e impulsan inversiones en monitoreo continuo. Las disciplinas maduras de FinOps y la proximidad a los principales editores aceleran los ciclos de retroalimentación entre proveedores y clientes, por lo que los cambios de reglas se propagan rápidamente a través de los paneles de cumplimiento alojados. El apetito del sector público de la región también se está expandiendo porque las suites autorizadas por FedRAMP ahora cumplen con los umbrales de seguridad federal y de defensa de los Estados Unidos, eliminando las barreras de implementación anteriores. Los compradores con enfoque en la nube impulsan aún más el gasto al agrupar los derechos de licencias propias con cómputo con descuento, una táctica que bloquea los contratos en términos plurianuales y sostiene los ingresos recurrentes.

Europa representó el 28% de las ventas globales en 2025 y está creciendo de manera constante, ya que el Reglamento de Resiliencia Operativa Digital de la UE obliga a las instituciones financieras a producir inventarios de software en tiempo real dentro de las 72 horas posteriores a un incidente. Las bases de contratos multilingües complican la reconciliación, elevando la demanda de resumen por inteligencia artificial que analiza cláusulas de licencia en francés, alemán y español en paneles en idioma inglés. Las preferencias de nube soberana siguen siendo fuertes, por lo que los principales proveedores alojan nodos de análisis duplicados dentro del Espacio Económico Europeo para cumplir con los requisitos de residencia de datos. El continente también muestra una adopción temprana de la medición de dispositivos integrados en centros de IoT industrial de Alemania y los países nórdicos, ampliando el mercado de gestión de licencias de derechos basados en consumo vinculados a activos conectados.

Asia-Pacífico es el de mayor dinamismo, con una CAGR proyectada del 12,07% hasta 2031, catalizada por la Ley de Protección de Datos Personales Digitales de India, que impone multas de hasta INR 2.500 millones (USD 30 millones) por infracciones atribuidas a software sin parches. El Esquema de Protección Multinivel de China obliga a las empresas estatales a entregar libros de contabilidad en tiempo real a los portales gubernamentales, por lo que los proveedores locales integran conectores a las nubes de Alibaba y Tencent que publican inventarios bajo demanda. La ventana de notificación de infracciones de 72 horas de Japón, añadida en las enmiendas de 2024 a la Ley de Protección de Información Personal, está impulsando a las empresas de salud y financieras hacia la orquestación automatizada de parches y derechos. América del Sur, Oriente Medio y África representan en conjunto menos del 10% del mercado de gestión de licencias en la actualidad, aunque ambas regiones registran un crecimiento de un solo dígito alto a medida que la LGPD de Brasil y las normas DIFC de los Emiratos Árabes Unidos reflejan la responsabilidad al estilo del RGPD e inauguran las primeras inversiones en cumplimiento.

Panorama Competitivo

Los cinco principales proveedores, Flexera, Snow Software, ServiceNow, IBM y Oracle, representaron aproximadamente el 48% de los ingresos de 2025, confirmando un mercado moderadamente concentrado en el que ningún actor individual posee más del 20% de participación. Flexera intensificó la consolidación al adquirir SaaS Manager en diciembre de 2025, extendiendo la cobertura de descubrimiento a 1.400 aplicaciones en la nube e integrando guías de ajuste de tamaño automatizadas dentro de su suite Flexera One. SAP siguió un camino similar al pagar EUR 1.200 millones (USD 1.300 millones) por LeanIX para incorporar el mapeo de arquitectura en tiempo real en su Plataforma de Tecnología Empresarial. Estos movimientos reflejan una carrera por ofrecer visibilidad de extremo a extremo en cargas de trabajo locales, SaaS y de contenedores bajo un único contrato.

Las hojas de ruta de las plataformas ahora convergen en la inteligencia artificial y la medición nativa en la nube. ServiceNow lanzó SAM Pro AI en febrero de 2026, utilizando modelos generativos para extraer cláusulas de derechos de contratos en PDF y autocompletar campos de cumplimiento, reduciendo la entrada manual de datos en un 70%. Snow Atlas 2.0, lanzado en octubre de 2025, añadió medición por pod para Kubernetes, bloqueando el inicio de contenedores que superan los límites de licencia y proporcionando a los equipos de DevOps barreras de protección en tiempo real. IBM optó por la vía de las asociaciones, integrando FlexNet Manager en su suite de ITAM para que los entornos híbridos de IBM Z y x86 puedan conciliar los recuentos de PVU en una sola consola.

Los competidores del mercado medio siguen siendo disruptivos a pesar de la consolidación en la cima. Zylo y Torii anuncian implementaciones sin agentes en 30 días que extraen datos de las APIs de administración de SaaS en lugar de agentes de escritorio, un argumento que resuena en industrias sensibles a la seguridad que desconfían de las instalaciones en endpoints. Thales Sentinel apunta al IoT industrial ofreciendo medidores de consumo para firmware de dispositivos, mientras que pasarelas de código abierto como Eclipse Kura se abren paso en implementaciones de bajo presupuesto. Las solicitudes de patentes insinúan la diferenciación de la próxima generación: IBM obtuvo tres patentes estadounidenses en 2025 que cubren libros de contabilidad de derechos basados en cadena de bloques que prometen registros de auditoría a prueba de manipulaciones, aunque el uso en producción sigue siendo escaso. Con más de 200 proveedores aún activos, la competencia de precios coexiste con la especialización, y los compradores mezclan cada vez más suites de gran envergadura con optimizadores especializados para adaptar la cobertura en entornos híbridos extensos.

Líderes de la Industria de Gestión de Licencias

Flexera Software LLC

USU Software AG

DXC Technology Company

OpenLM Ltd

Reprise Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ServiceNow lanzó SAM Pro AI, añadiendo modelos generativos que extraen automáticamente cláusulas de licencia de los PDF de los proveedores, reduciendo la entrada manual en un 70%.

- Diciembre de 2025: Flexera finalizó la adquisición de SaaS Manager, ampliando su catálogo de descubrimiento a 1.400 aplicaciones SaaS.

- Noviembre de 2025: IBM y Flexera anunciaron una asociación para unificar la supervisión de licencias de mainframe y x86 bajo una sola consola.

- Octubre de 2025: Snow Software presentó Snow Atlas 2.0 con medición nativa de pods de Kubernetes y puertas de cumplimiento.

Alcance del Informe Global del Mercado de Gestión de Licencias

El Informe del Mercado de Gestión de Licencias está segmentado por Componente (Software y Servicios), Implementación (Local y en la Nube), Aplicación (Servicios de Auditoría, Servicios de Asesoría, Gestión de Cumplimiento, Titularidad y Optimización de Licencias, Operaciones y Análisis, Otras Aplicaciones), Industria de Usuario Final (Banca, Servicios Financieros y Seguros, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Medios y Entretenimiento, Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Local |

| En la Nube |

| Servicios de Auditoría |

| Servicios de Asesoría |

| Gestión de Cumplimiento |

| Titularidad y Optimización de Licencias |

| Operaciones y Análisis |

| Otras Aplicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Medios y Entretenimiento |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Implementación | Local | ||

| En la Nube | |||

| Por Aplicación | Servicios de Auditoría | ||

| Servicios de Asesoría | |||

| Gestión de Cumplimiento | |||

| Titularidad y Optimización de Licencias | |||

| Operaciones y Análisis | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto global en herramientas de licencias dedicadas para 2031?

Se prevé que el mercado de gestión de licencias alcance USD 2,68 mil millones en 2031, expandiéndose a una CAGR del 11,01% desde 2026.

¿Qué modelo de implementación crece más rápido durante los próximos cinco años?

Las plataformas en la nube mantienen un impulso estructural, creciendo a una CAGR del 11,26% a medida que los proveedores retiran las ediciones locales y las empresas buscan visibilidad unificada.

¿Por qué se está acelerando la adopción en el sector salud?

Las normas FDA 21 CFR Parte 11 y el Reglamento de Dispositivos Médicos de la UE exigen registros de auditoría inmutables para cada cambio de software que afecte a datos clínicos o de dispositivos, impulsando una CAGR del 12,11% en salud y ciencias de la vida.

¿Qué impulsa el aumento de la exposición a auditorías en todas las industrias?

Los proveedores intensificaron las revisiones de cumplimiento, actualizaron las tablas de métricas y ampliaron las cláusulas de acceso indirecto, elevando los acuerdos promedio de Fortune 1000 a USD 4,2 millones en 2025.

¿Cómo detectan las plataformas modernas el uso de TI en la sombra?

Aplican modelos de aprendizaje automático a los registros de proveedores de identidad, datos de flujo de red y registros de gastos, descubriendo un promedio de 47 aplicaciones no autorizadas por cada 1.000 empleados el año pasado.

¿Qué regiones presentan el mayor crecimiento a corto plazo?

Asia-Pacífico lidera con una CAGR proyectada del 12,07% hasta 2031, ya que los estatutos de protección de datos en India, China y Japón exigen inventarios de software en tiempo real.

Última actualización de la página el: