Tamaño y Participación del Mercado de Gestión del Ciclo de Vida de Aplicaciones (ALM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Ciclo de Vida de Aplicaciones (ALM) por Mordor Intelligence

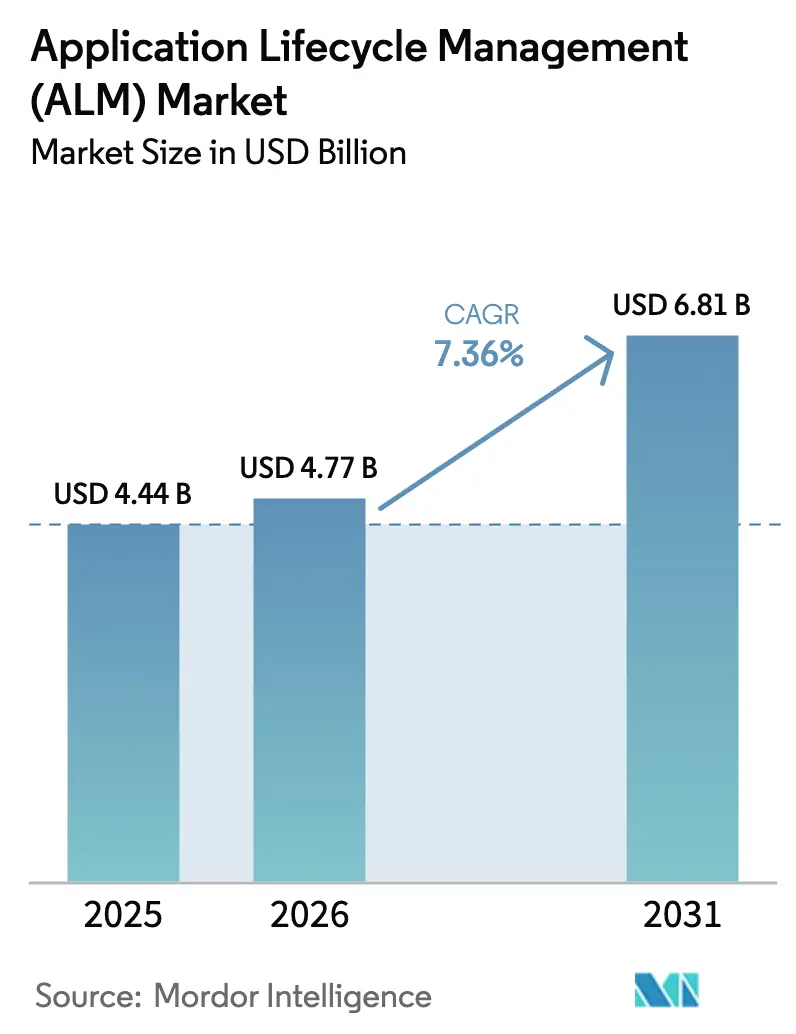

El tamaño del mercado de gestión del ciclo de vida de aplicaciones fue valorado en USD 4,44 mil millones en 2025 y se estima que crecerá desde USD 4,77 mil millones en 2026 hasta alcanzar USD 6,81 mil millones en 2031, a una CAGR del 7,36% durante el período de pronóstico (2026-2031). Este crecimiento refleja el marcado aumento en la complejidad del software, el ritmo acelerado de adopción de DevOps y el mandato de marcos de gobernanza integrados que se extienden desde la ideación hasta el retiro. El impulso regulatorio —especialmente las Órdenes Ejecutivas 14028 y 14144 de los Estados Unidos— ahora exige que los proveedores de software produzcan Listas de Materiales de Software, acelerando la inversión en plataformas que automatizan la trazabilidad de componentes. Simultáneamente, la fusión de la gestión del ciclo de vida de aplicaciones y la inteligencia artificial está introduciendo pruebas predictivas, gestión inteligente de la cartera de trabajo y remediación automatizada, permitiendo a los equipos manejar bases de código de inteligencia artificial generativa de rápido crecimiento sin perder supervisión. Los proveedores que ofrecen plantillas verticales, integraciones estrechas de inteligencia artificial y escala nativa en la nube están redefiniendo la dinámica competitiva en el mercado de gestión del ciclo de vida de aplicaciones.

Conclusiones Clave del Informe

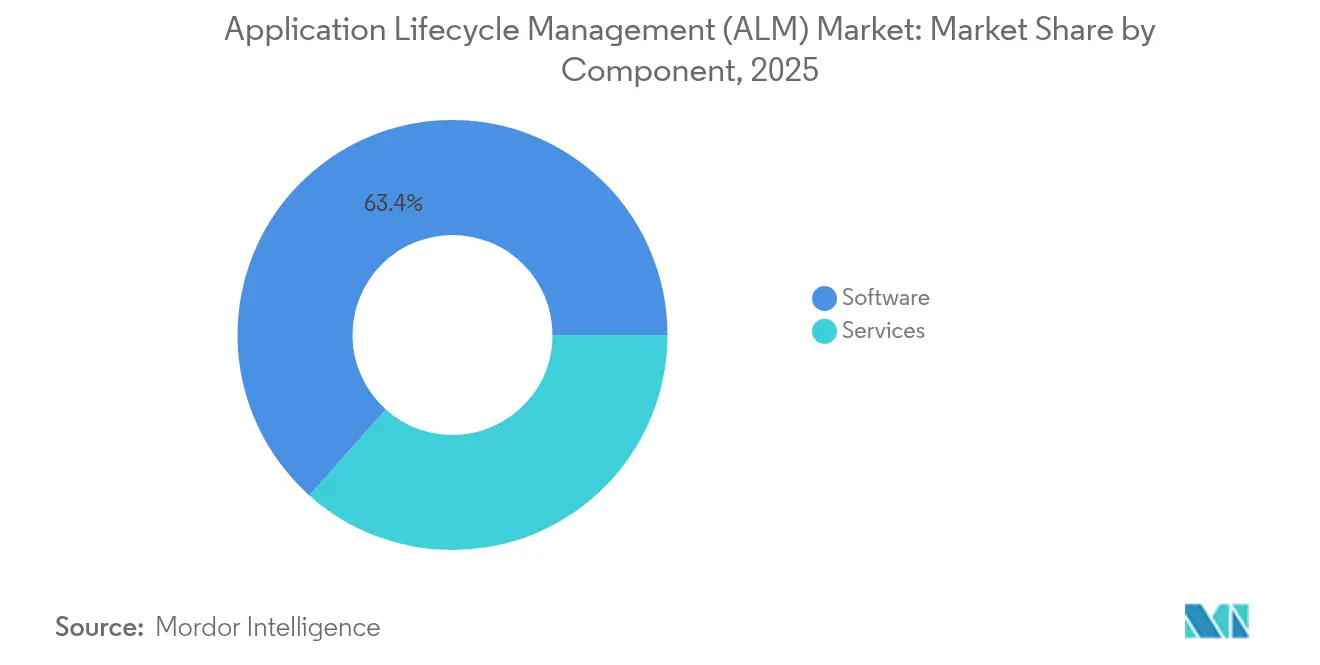

- Por componente, el software representó el 63,40% de los ingresos de 2025; los servicios son el elemento de más rápido crecimiento, expandiéndose a una CAGR del 10,12% hasta 2031.

- Por plataforma, las herramientas basadas en web representaron el 57,30% del uso en 2025, mientras que las soluciones basadas en móvil están en camino de alcanzar una CAGR del 11,18% hasta 2031.

- Por modelo de implementación, las soluciones en la nube se están expandiendo a una CAGR del 11,95%, superando las opciones locales en el horizonte de pronóstico del tamaño del mercado de gestión del ciclo de vida de aplicaciones.

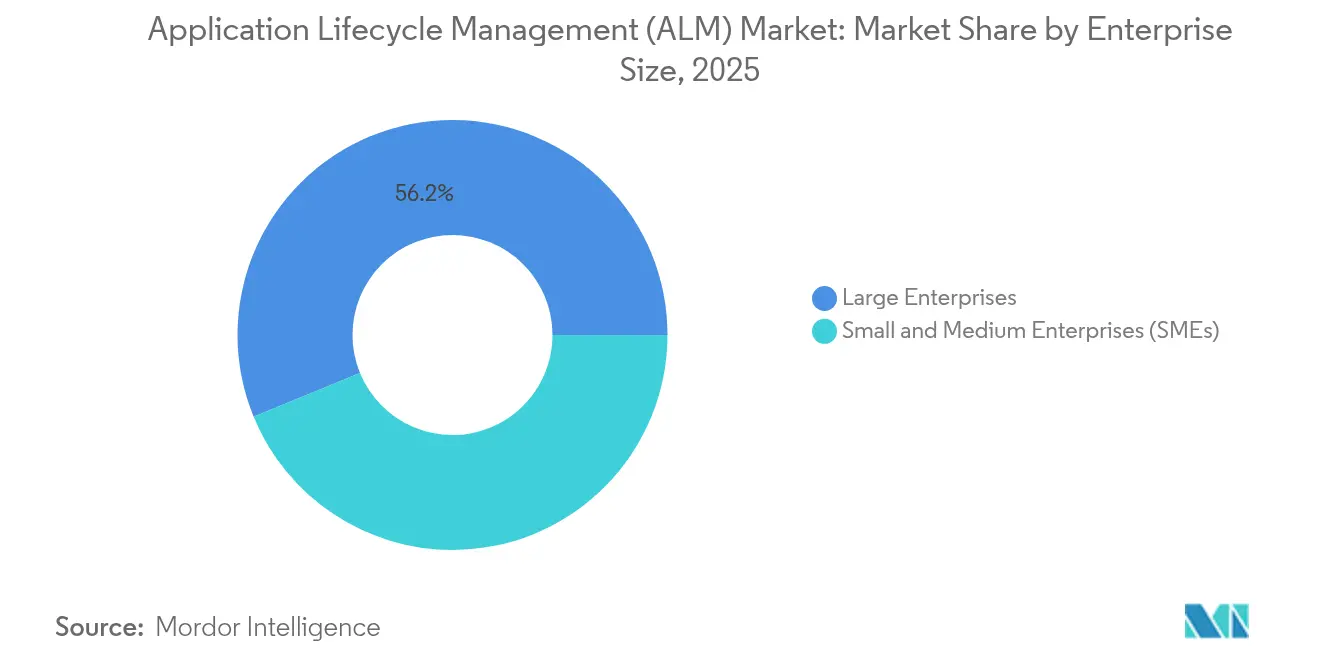

- Por tamaño de empresa, las grandes empresas capturaron el 56,20% de los ingresos de 2025; se proyecta que las pymes crecerán a una CAGR del 10,74%.

- Por industria, TI y Telecomunicaciones lideró con el 25,60% de la participación del mercado de gestión del ciclo de vida de aplicaciones en 2025; la manufactura está preparada para una CAGR del 11,36% hasta 2031.

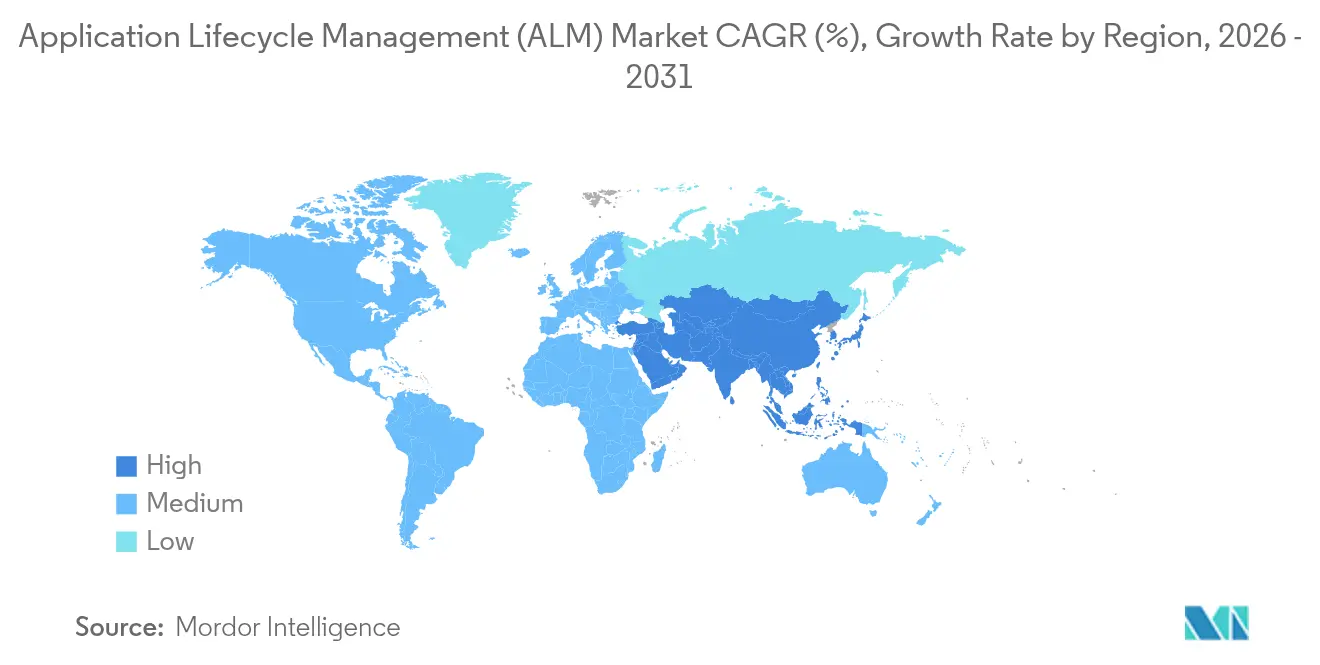

- Por geografía, América del Norte tuvo el 38,90% de la participación del mercado de gestión del ciclo de vida de aplicaciones en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión del Ciclo de Vida de Aplicaciones (ALM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazos de Impacto |

|---|---|---|---|

| Adopción de prácticas ágiles y DevOps | +1.5% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en implementaciones de gestión del ciclo de vida de aplicaciones nativas en la nube | +1.7% | Global; adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Demanda de trazabilidad de extremo a extremo para cumplir con mandatos de seguridad y calidad (ISO 26262, FDA, etc.) | +1.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Convergencia de gestión del ciclo de vida de aplicaciones e inteligencia artificial para la gobernanza de generación de código con inteligencia artificial generativa | +1.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de Lista de Materiales de Software (SBOM) | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida proliferación de plataformas de desarrollo de bajo código y sin código | +1.3% | Global; alta adopción entre pymes en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Prácticas Ágiles y DevOps

Más del 70% de los equipos de desarrollo ahora dependen de marcos ágiles, lo que obliga a las plataformas a combinar la planificación de sprints, las compilaciones automatizadas y la documentación lista para auditorías en un flujo cohesivo. La gobernanza híbrida que fusiona puntos de control de etapas con telemetría DevOps en tiempo real está ganando terreno, lo que lleva a los proveedores a incorporar flujos de trabajo preconfigurados que satisfacen tanto a los gerentes de producto como a los responsables de cumplimiento. El conjunto de Gestión del Ciclo de Vida de Ingeniería de Microsoft, por ejemplo, ofrece plantillas basadas en roles y priorización de pruebas impulsada por inteligencia artificial, ilustrando cómo la profundidad funcional está reformando las preferencias en el mercado de gestión del ciclo de vida de aplicaciones.

Aumento en Implementaciones de Gestión del Ciclo de Vida de Aplicaciones Nativas en la Nube

Los modelos de entrega alojados en la nube reducen la sobrecarga de infraestructura, apoyan a las fuerzas de trabajo distribuidas y se integran sin esfuerzo con sistemas de orquestación de contenedores como Kubernetes. El Centro de Integración de Ingeniería de IBM demuestra cómo las canalizaciones gestionadas, la política como código y los agentes de compilación elásticos mejoran el tiempo de ciclo mientras mantienen controles de seguridad estrictos. Las organizaciones de servicios financieros y salud —antes cautelosas con los datos fuera de las instalaciones— ahora están adoptando regiones de nube dedicadas que satisfacen los requisitos de soberanía, ampliando aún más la demanda dentro del mercado de gestión del ciclo de vida de aplicaciones.

Demanda de Trazabilidad de Extremo a Extremo para el Cumplimiento

Los sectores críticos para la seguridad deben evidenciar cada requisito, prueba y cambio. Los ingenieros automotrices que implementan ISO 26262, por ejemplo, dependen de la trazabilidad automatizada para acortar las auditorías y mejorar la seguridad del producto. Parasoft destaca que los informes de cumplimiento automatizados reducen el esfuerzo de documentación hasta en un 40%. La implementación de Codebeamer ALM por parte de LeddarTech proporcionó documentación centralizada y matrices de trazabilidad en tiempo real para cumplir con los hitos de ISO 26262 [1]PTC, "Caso de Estudio LeddarTech: Enfoque Láser en ALM Listo para ISO 26262," ptc.com, mostrando cómo la integración del cumplimiento diferencia las soluciones en el mercado de gestión del ciclo de vida de aplicaciones.

Convergencia de Gestión del Ciclo de Vida de Aplicaciones e Inteligencia Artificial para la Gobernanza de Generación de Código con Inteligencia Artificial Generativa

La inteligencia artificial generativa acelera la codificación pero multiplica el riesgo. Ericsson indica que las funciones de red habilitadas por inteligencia artificial requieren una supervisión del ciclo de vida equivalente a la de los módulos de código tradicionales. Los conjuntos de gestión del ciclo de vida de aplicaciones ahora monitorean fragmentos generados por inteligencia artificial, escanean dependencias y aplican políticas de licencias, mientras que el análisis predictivo mejora la previsión de sprints. Las plataformas que combinan análisis estático, detección de secretos y registros de auditoría de algoritmos aseguran una ventaja líder a medida que las empresas refuerzan las canalizaciones en el mercado de gestión del ciclo de vida de aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -0.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de la cadena de herramientas heredada | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en orquestación de gestión del ciclo de vida de aplicaciones | -0.5% | Global | Corto plazo (≤ 2 años) |

| Proliferación de herramientas que causa fragmentación de la gobernanza | -0.4% | Global, con mayor impacto en grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

La personalización, el rediseño de procesos y la capacitación de equipos a menudo superan las tarifas de licencia, elevando el costo total de propiedad. HCLTech contrarresta este desafío a través de aceleradores basados en suscripción y servicios gestionados 24 × 7 que externalizan el mantenimiento mientras preservan la gobernanza. Aun así, las restricciones presupuestarias siguen siendo un obstáculo para las pymes que buscan capacidad de suite completa dentro del mercado de gestión del ciclo de vida de aplicaciones.

Complejidad de la Cadena de Herramientas Heredada

Muchas empresas mantienen herramientas de pruebas y requisitos de décadas de antigüedad que carecen de API modernas, lo que complica la trazabilidad unificada. Polarion ALM de Siemens aborda esta brecha proporcionando conectores listos para usar y análisis de alto volumen diseñados para entornos híbridos en polarion.com. Sin embargo, las operaciones paralelas aumentan el riesgo de duplicación y ralentizan la unificación de datos en el mercado de gestión del ciclo de vida de aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Domina Mientras los Servicios se Aceleran

El software capturó el 63,40% de los ingresos de 2025, reflejando su papel como nexo digital para la gestión de requisitos, la integración continua, las pruebas automatizadas y el control de lanzamientos en el mercado de gestión del ciclo de vida de aplicaciones. Las organizaciones adquieren suites completas para reducir las transferencias y garantizar una única fuente de verdad. Los servicios, sin embargo, están creciendo a una CAGR del 10,12%, avanzando más allá de la implementación básica hacia programas de transformación holística. Las ofertas de asesoría de gestión del ciclo de vida de aplicaciones de HCLTech ofrecen migración, optimización de procesos y capas de información impulsadas por inteligencia artificial, demostrando cómo los servicios ahora sustentan la creación de valor sostenido. A medida que la adopción se profundiza, las suscripciones de servicios gestionados mantienen las canalizaciones operativas, ampliando así la porción de servicios del tamaño del mercado de gestión del ciclo de vida de aplicaciones.

Los compradores empresariales ven mitigación de riesgos en la experiencia integrada: los consultores actualizan las canalizaciones sin interrumpir la producción, integran la exportación de Lista de Materiales de Software y automatizan la orquestación de pruebas. Esta garantía adicional impulsa el gasto en asesoría continua a medida que las empresas modernizan las cadenas de herramientas mientras mantienen la preparación para auditorías en el mercado de gestión del ciclo de vida de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma: Las Soluciones Basadas en Móvil Ganan Terreno

Las interfaces web dominaron con una participación del 57,30% en 2025, gracias a la ubicuidad del navegador y las actualizaciones sin fricción. El trabajo remoto, sin embargo, está impulsando el uso móvil a una CAGR del 11,18%. Las aplicaciones modernas ahora facilitan la revisión segura de código, la asignación de defectos y las aprobaciones de implementación a través de teléfonos inteligentes, reduciendo las ventanas de respuesta a incidentes. IBM, Siemens y Microsoft están implementando aplicaciones web progresivas que proporcionan operación sin conexión, actualizaciones instantáneas por notificación y acceso biométrico, convirtiendo la movilidad en una expectativa estándar. El auge de la gobernanza móvil aumenta la demanda de cachés cifrados sin conexión y autenticación de confianza cero, asegurando un punto de apoyo importante dentro del mercado de gestión del ciclo de vida de aplicaciones.

La creciente preferencia por paneles de control accesibles en cualquier lugar también influye en las decisiones de compra en campos altamente regulados; los responsables de cumplimiento pueden revisar matrices de trazabilidad desde los pisos de fábrica, acortando los ciclos de aprobación y reforzando la responsabilidad en el tamaño del mercado de gestión del ciclo de vida de aplicaciones.

Por Modelo de Implementación: Las Soluciones Basadas en la Nube Lideran la Innovación

Las implementaciones en la nube están aumentando a una CAGR del 11,95%, permitiendo compilaciones elásticas, análisis impulsados por inteligencia artificial y colaboración global sin mantenimiento de infraestructura. El Centro de Integración de IBM ilustra cómo las canalizaciones de política como código se ejecutan de forma nativa en regiones de nube con cifrado completo y conmutación por error automatizada. Las instalaciones locales siguen siendo esenciales en empresas de defensa, seguridad pública y ciencias de la vida que aplican arquitecturas con espacio de aire. Los enfoques híbridos combinan repositorios de artefactos internos con orquestación alojada en la nube, permitiendo una modernización gradual mientras se protege la propiedad intelectual sensible. Estos patrones flexibles aumentan la opcionalidad de la plataforma, impulsando una adopción más amplia en el mercado de gestión del ciclo de vida de aplicaciones.

Los proveedores que invierten en precios basados en consumo y paneles de observabilidad de costos refuerzan aún más el atractivo de la nube, vinculando los gastos directamente a la actividad del proyecto y destacando la eficiencia económica dentro del mercado de gestión del ciclo de vida de aplicaciones.

Por Tamaño de Empresa: Las Pymes Adoptan la Gestión del Ciclo de Vida de Aplicaciones a Través del Bajo Código

Las grandes empresas generaron el 56,20% de los ingresos de 2025, aprovechando la automatización profunda y la gobernanza para gestionar complejas carteras de múltiples lanzamientos. Las pymes se están expandiendo a una CAGR del 10,74%, impulsadas por plataformas de bajo código que incorporan funciones de gestión del ciclo de vida de aplicaciones, reduciendo la sobrecarga de scripting y configuración. Microsoft Power Platform centraliza el control de versiones, la promoción de entornos y el mapeo de roles de usuario dentro de una interfaz familiar. Estas capacidades ofrecen a las empresas más pequeñas el rigor de nivel empresarial sin una dotación de personal pesada, ampliando así el embudo de adopción en el mercado de gestión del ciclo de vida de aplicaciones.

Los mercados comunitarios suministran plantillas prediseñadas para la aplicación de políticas, flujos de trabajo de control de cambios y exportación de Lista de Materiales de Software, reduciendo las barreras y acelerando la realización de valor para los compradores del mercado medio que ingresan al mercado de gestión del ciclo de vida de aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical Industrial: La Manufactura Acelera la Transformación Digital

TI y Telecomunicaciones aseguró el 25,60% del gasto de 2025 debido a la innovación continua de servicios, los despliegues de 5G y la virtualización de funciones de red. Ericsson subraya que las funciones de red mejoradas por inteligencia artificial exigen una supervisión rigurosa del ciclo de vida, integrando la gestión de modelos en las canalizaciones estándar. La manufactura, sin embargo, es el vertical de más rápida expansión con una CAGR del 11,36%. PTC Codebeamer une los hilos de gestión del ciclo de vida de aplicaciones y del ciclo de vida del producto, brindando a las empresas automotrices e industriales visibilidad sincronizada a través de artefactos de software y hardware. Esta sinergia mitiga costosas retiradas del mercado y apoya la transición hacia productos definidos por software, subrayando el nuevo impulso dentro del mercado de gestión del ciclo de vida de aplicaciones.

La convergencia del firmware de tecnología operativa y el software empresarial requiere un único hilo digital que garantice la trazabilidad de los cambios, reforzando los criterios de selección de plataformas entre los operadores de fábricas que se modernizan bajo los mandatos de la Industria 4.0.

Análisis Geográfico

América del Norte lideró con el 38,90% de los ingresos de 2025. Las órdenes federales de ciberseguridad, junto con una sólida financiación de capital de riesgo, aceleran la adopción de suites integradas con inteligencia artificial y listas para Lista de Materiales de Software dentro del mercado de gestión del ciclo de vida de aplicaciones. Las grandes empresas tecnológicas con sede en la región impulsan la interoperabilidad del ecosistema, mientras que las culturas que priorizan la nube acortan los ciclos de lanzamiento y amplifican el énfasis en el cumplimiento continuo.

Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR prevista del 8,72%. La rápida transformación digital en China, India y el Sudeste Asiático se combina con la creciente capacidad de nube pública para impulsar la demanda. Los fabricantes japoneses priorizan la trazabilidad alineada con ISO, mientras que las empresas de servicios de TI indias orquestan la entrega global a través de plataformas multiinquilino. Los proveedores que ofrecen localización sólida, precios escalables e implementación flexible capturan participación incremental en el mercado de gestión del ciclo de vida de aplicaciones.

Europa, anclada por estrictas normas de privacidad de datos y marcos de seguridad específicos del sector, depende en gran medida de soluciones con captura automatizada de evidencias y bibliotecas de estándares. Los fabricantes de equipos originales automotrices en Alemania integran la ingeniería de sistemas basada en modelos con Polarion ALM para gestionar vehículos definidos por software. La región también es pionera en métricas de sostenibilidad, lo que lleva a las plataformas a registrar el consumo de energía a lo largo de las canalizaciones de compilación, un diferenciador emergente en el mercado de gestión del ciclo de vida de aplicaciones.

Panorama Competitivo

El mercado de gestión del ciclo de vida de aplicaciones combina consolidación e innovación especializada. Microsoft Azure DevOps, IBM Engineering Lifecycle Management y Atlassian Jira Align dominan las carteras empresariales con amplia funcionalidad y extensos ecosistemas de socios. Siemens Polarion y PTC Codebeamer poseen nichos regulados mediante flujos de trabajo de cumplimiento preempaquetados. Perforce Helix ALM se diferencia a través del control de versiones profundo, mientras que Digital.ai agrega análisis, seguridad y gestión de lanzamientos bajo un único paraguas de flujo de valor.

Las adquisiciones estratégicas reconfiguran las ofertas: la compra de IncQuery Group por parte de PTC fortalece la ingeniería de sistemas basada en modelos para los fabricantes. Microsoft mejora la gobernanza de integración continua y entrega continua de Power Platform, reduciendo la barrera para los desarrolladores ciudadanos. Los proveedores invierten fuertemente en información impulsada por inteligencia artificial, automatización de Lista de Materiales de Software y aceleradores verticales para fidelizar a los clientes y aumentar los costos de cambio. Las oportunidades de espacio en blanco permanecen en la unificación de la gobernanza de bajo código con la postura de seguridad empresarial, la orquestación de código generado por inteligencia artificial y la integración de indicadores clave de rendimiento de sostenibilidad. Los proveedores que combinan gestión del ciclo de vida del producto, gestión del ciclo de vida de aplicaciones y análisis operativos están preparados para capturar participación incremental a medida que los compradores buscan hilos digitales sin interrupciones a través del desarrollo de productos y software en el mercado de gestión del ciclo de vida de aplicaciones.

Líderes de la Industria de Gestión del Ciclo de Vida de Aplicaciones (ALM)

Microsoft Corporation

IBM Corporation

Atlassian Corporation Plc

Broadcom Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: HCLTech presentó xLMate en Siemens Realize LIVE Americas, enfatizando la colaboración para el ahorro de costos.

- Abril 2025: PTC adquirió IncQuery Group para profundizar la experiencia en gestión del ciclo de vida de aplicaciones e ingeniería de sistemas.

- Enero 2025: Foundant lanzó actualizaciones habilitadas por inteligencia artificial para su Gestor del Ciclo de Vida de Becas y Subvenciones.

- Enero 2025: Microsoft mejoró las capacidades de gestión del ciclo de vida de aplicaciones de Power Platform, mejorando la gobernanza, la integración continua y entrega continua, y la integración con Dataverse.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión del ciclo de vida de aplicaciones como los ingresos anuales totales generados por suites de software y servicios estrechamente vinculados que gobiernan la planificación, codificación, control de versiones, pruebas, lanzamiento y mantenimiento en servicio de aplicaciones empresariales, ya sea entregadas de forma local o como suscripciones en la nube. El enfoque permanece en plataformas integradas de extremo a extremo que habilitan flujos de trabajo ágiles y DevOps, cumplimiento de DevSecOps y trazabilidad entre equipos. Aquí es donde Mordor Intelligence ofrece límites de alcance claros para los compradores.

Las exclusiones del alcance incluyen rastreadores de errores independientes, tableros de proyectos genéricos y herramientas de control de código fuente vendidas sin módulos de ciclo de vida, que no se contabilizan, ni tampoco los compromisos de consultoría pura desvinculados de una plataforma de gestión del ciclo de vida de aplicaciones.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Plataforma

- Basada en Web

- Basada en Móvil

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Vertical Industrial

- TI y Telecomunicaciones

- BFSI

- Salud

- Comercio Minorista y Electrónico

- Manufactura

- Gobierno

- Medios y Entretenimiento

- Otras Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas estructuradas con arquitectos de plataformas, compradores empresariales de herramientas, proveedores de servicios gestionados y distribuidores regionales en América del Norte, Europa y Asia-Pacífico nos permitieron someter a prueba de estrés los rangos de precios, las tasas de conversión a la nube y los patrones de penetración vertical. Los comentarios se incorporaron al modelo hasta que surgió un consenso direccional.

Investigación Documental

Nuestros analistas comenzaron con conjuntos de datos públicos ampliamente confiables, como la serie de recuento de desarrolladores de la Oficina de Estadísticas Laborales de los Estados Unidos, las tablas de inversión en TIC de la OCDE, las encuestas de adopción de DevOps de la Fundación de Computación Nativa en la Nube, las directrices del Ciclo de Desarrollo de Software Seguro del Instituto Nacional de Estándares y Tecnología, y las alertas de vulnerabilidades de código abierto de Gartner, que en conjunto esbozan el grupo de demanda direccionable y el impulso regulatorio. Los informes anuales 10-K de las empresas, las listas de precios de los principales proveedores y las presentaciones del Formulario F-20 nos ayudaron a verificar los precios de venta promedio y los porcentajes de servicios adjuntos.

Los repositorios de pago, como D&B Hoovers para las divisiones financieras de proveedores y Dow Jones Factiva para las adjudicaciones de contratos, proporcionaron señal adicional antes de que los números alimentaran el modelo. Las fuentes mencionadas son ilustrativas; se consultaron muchos más diarios, portales comerciales, registros aduaneros y bases de datos de patentes para validar supuestos más detallados.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo, anclada en los gastos globales de software empresarial y refinada a través de la penetración de la gestión del ciclo de vida de aplicaciones por tamaño de fuerza laboral, estableció la línea de base inicial de 2025. Los resultados se reconciliaron luego con verificaciones selectivas de abajo hacia arriba, incluidos los ingresos de proveedores muestreados, los envíos de canales y las tarifas de suscripción promedio, para ajustar los actores de nivel medio subreportados.

Las variables clave incluyen el crecimiento de la población de desarrolladores profesionales, la participación de proyectos ágiles y DevOps, la combinación de gasto en nube pública, el precio promedio por puesto, los eventos regulatorios que requieren trazabilidad (por ejemplo, mandatos de Lista de Materiales de Software) y los ciclos macroeconómicos de inversión en software.

Los pronósticos hasta 2030 se basan en regresión multivariante y análisis de escenarios, con factores de elasticidad derivados del sentimiento de la investigación primaria.

Los puntos de datos faltantes dentro de los resúmenes de proveedores se completaron utilizando proxies de precio de venta promedio regional validados con los comentarios de los distribuidores.

Validación de Datos y Ciclo de Actualización

Cada borrador pasa por análisis de anomalías, umbrales de varianza y revisión por pares antes de la aprobación. Actualizamos los modelos anualmente; los eventos materiales, como fusiones importantes, reajustes de precios o cambios regulatorios, desencadenan actualizaciones intermedias, y se completa una verificación de último momento justo antes de la entrega, garantizando que los clientes reciban la vista validada más reciente.

Por Qué la Línea de Base de Gestión del Ciclo de Vida de Aplicaciones de Mordor Merece Confianza

Las estimaciones entre los editores a menudo divergen porque cada empresa elige alcances funcionales distintos, escalas de precios y cadencias de actualización, y puede no validar completamente los resúmenes de abajo hacia arriba frente a las señales macroeconómicas.

Los principales factores de brecha incluyen algunos estudios que agrupan herramientas genéricas de seguimiento de problemas, otros que aplican conversiones de divisas estáticas, algunos que utilizan escaladores de precio de venta promedio no validados, y varios que revisan los modelos solo cada tres años, mientras que los analistas de Mordor alinean el alcance estrictamente con las suites de gestión del ciclo de vida de aplicaciones integradas, aplican promedios trimestrales de tipo de cambio y revisan las variables anualmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,44 mil millones (2025) | ||

| USD 4,35 mil millones (2024) | Consultora Global A | Incluye tableros de proyectos independientes; tipo de cambio de un solo año |

| USD 4,26 mil millones (2024) | Editorial de la Industria B | Aplica una adopción conservadora de la nube y precios estáticos a cinco años |

| USD 4,42 mil millones (2024) | Análisis Tecnológico C | Pronósticos actualizados bienalmente; excluye servicios de mantenimiento |

En resumen, la selección disciplinada del alcance, el ciclo de actualización anual y la validación de doble perspectiva significan que las cifras de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que puede rastrearse hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión del ciclo de vida de aplicaciones?

El mercado de gestión del ciclo de vida de aplicaciones se sitúa en USD 4,77 mil millones en 2026 y se espera que alcance USD 6,81 mil millones en 2031.

¿Qué geografía lidera la adopción hoy en día?

América del Norte lidera con el 38,90% de los ingresos de 2025 debido a la adopción temprana de la nube y los estrictos mandatos de seguridad de la cadena de suministro.

¿Por qué la implementación en la nube está creciendo más rápido?

Los modelos en la nube se expanden a una CAGR del 11,95% porque proporcionan escala elástica, análisis asistidos por inteligencia artificial y menor sobrecarga de infraestructura en el mercado de gestión del ciclo de vida de aplicaciones.

¿Cómo influyen las regulaciones de Lista de Materiales de Software en la elección de la plataforma?

Las directivas ejecutivas ahora requieren transparencia de componentes, por lo que los compradores prefieren suites que automatizan la generación de Lista de Materiales de Software y el seguimiento de vulnerabilidades en cada compilación.

¿Qué papel juega la inteligencia artificial en las soluciones modernas de gestión del ciclo de vida de aplicaciones?

Los módulos de inteligencia artificial optimizan la revisión de código, la predicción de defectos y la planificación de sprints, aumentando la velocidad mientras se mantiene la seguridad y el cumplimiento regulatorio dentro del mercado de gestión del ciclo de vida de aplicaciones.

Última actualización de la página el: