Tamaño y Participación del Mercado de Software de Gestión del Ciclo de Vida de Contratos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.06% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión del Ciclo de Vida de Contratos por Mordor Intelligence

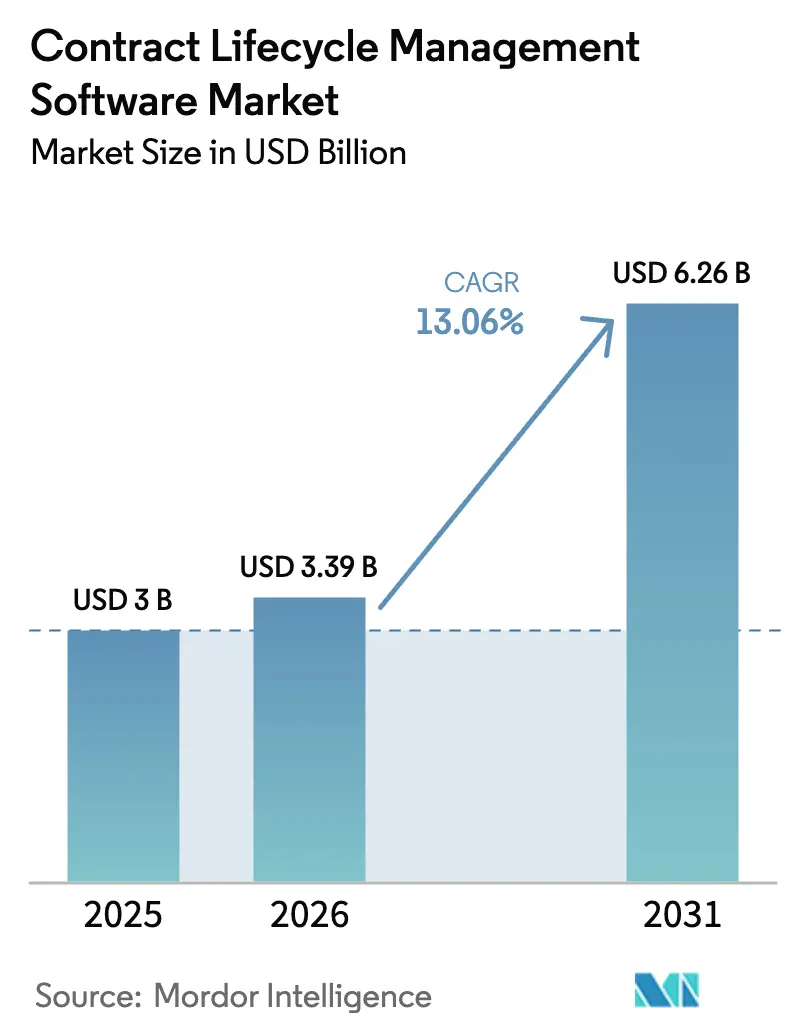

El tamaño del mercado de gestión del ciclo de vida de contratos en 2026 se estima en USD 3,39 mil millones, creciendo desde el valor de 2025 de USD 3,0 mil millones con proyecciones para 2031 que muestran USD 6,26 mil millones, creciendo a una CAGR del 13,06% durante 2026-2031. La fuerte demanda proviene del cambio hacia la automatización impulsada por IA que extrae inteligencia empresarial enterrada en documentos legales, normas de divulgación vinculadas a ESG más estrictas y una necesidad generalizada de eliminar los cuellos de botella contractuales manuales.[1]Registro Federal, "Actividades de Recopilación de Información de Agencias; Registros Electrónicos: Firmas Electrónicas," federalregister.gov América del Norte lidera los ingresos actuales, aunque los acelerados programas de digitalización gubernamental en la región de Asia-Pacífico y la rápida adopción de la nube híbrida a nivel mundial mantienen el crecimiento de base amplia. Las crecientes obligaciones de cumplimiento normativo impulsan a las empresas a implementar sistemas que garanticen trazas listas para auditoría, mientras que los módulos de análisis en tiempo real convierten los contratos en activos de apoyo a la toma de decisiones. El impulso del mercado también se ve reforzado por el aumento de los requisitos de trabajo remoto que priorizan las aprobaciones móviles y la colaboración cifrada en la nube. La consolidación está en marcha, ilustrada por la adquisición de Lexion por parte de DocuSign por USD 165 millones en 2024 para profundizar las capacidades de IA generativa.

Conclusiones Clave del Informe

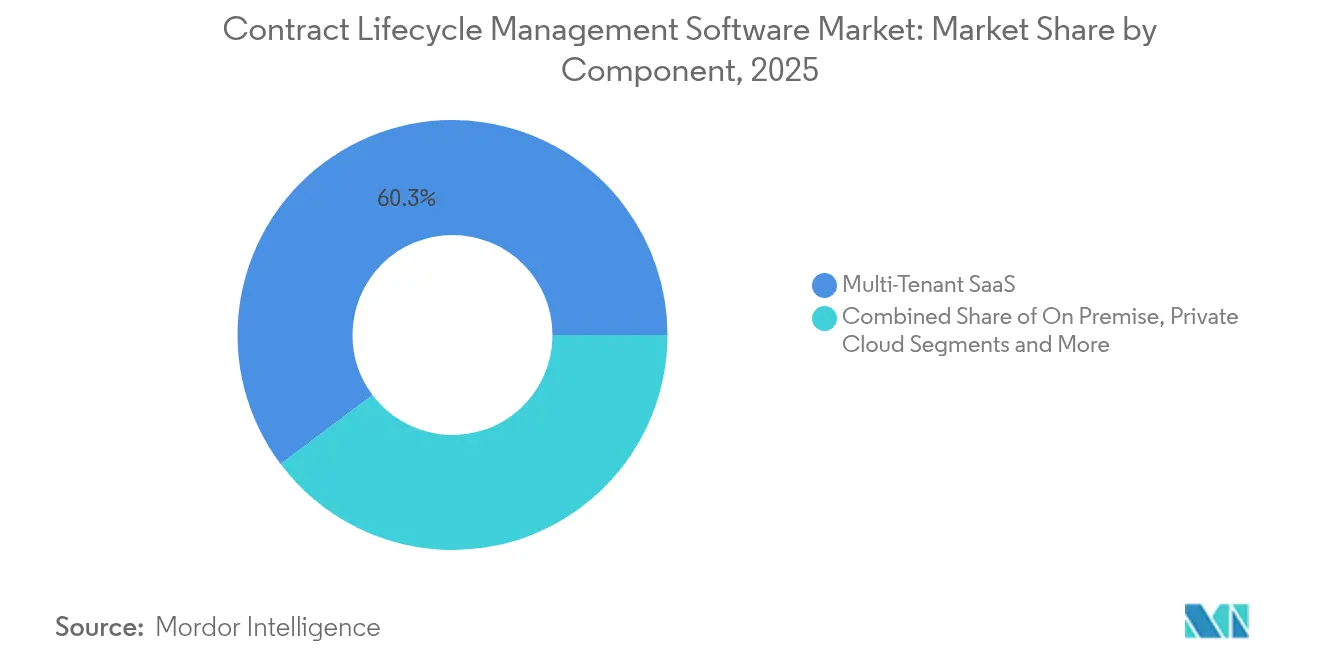

- Por tipo de implementación, el SaaS multiinquilino representó el 60,25% de la participación del mercado de gestión del ciclo de vida de contratos en 2025, mientras que se proyecta que los modelos híbridos se expandan a una CAGR del 17,15% hasta 2031.

- Por tamaño de organización, las grandes empresas lideraron con una participación de ingresos del 58,30% en 2025; las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 15,1% hasta 2031.

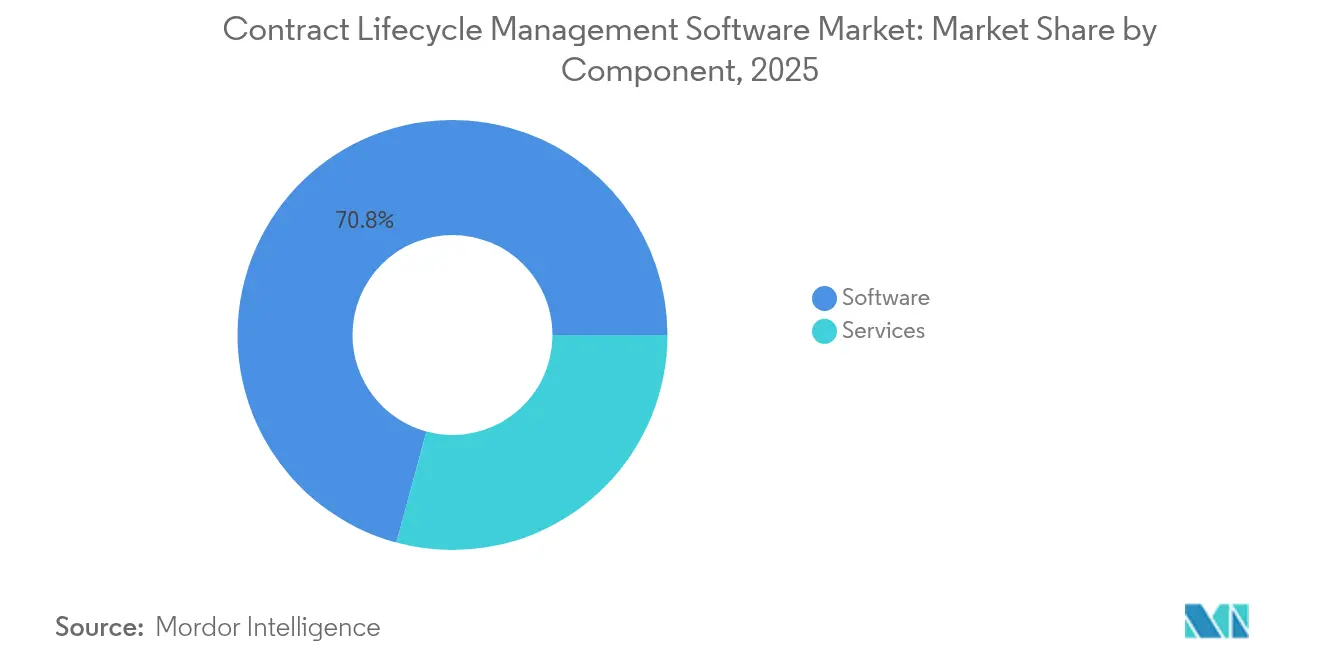

- Por componente, el software representó el 70,80% del tamaño del mercado de gestión del ciclo de vida de contratos en 2025 y los servicios crecen a una CAGR del 18,2%.

- Por industria de usuario final, BFSI comandó el 22,45% de la participación del tamaño del mercado de gestión del ciclo de vida de contratos en 2025; energía y servicios públicos avanza a una CAGR del 18,6% hasta 2031.

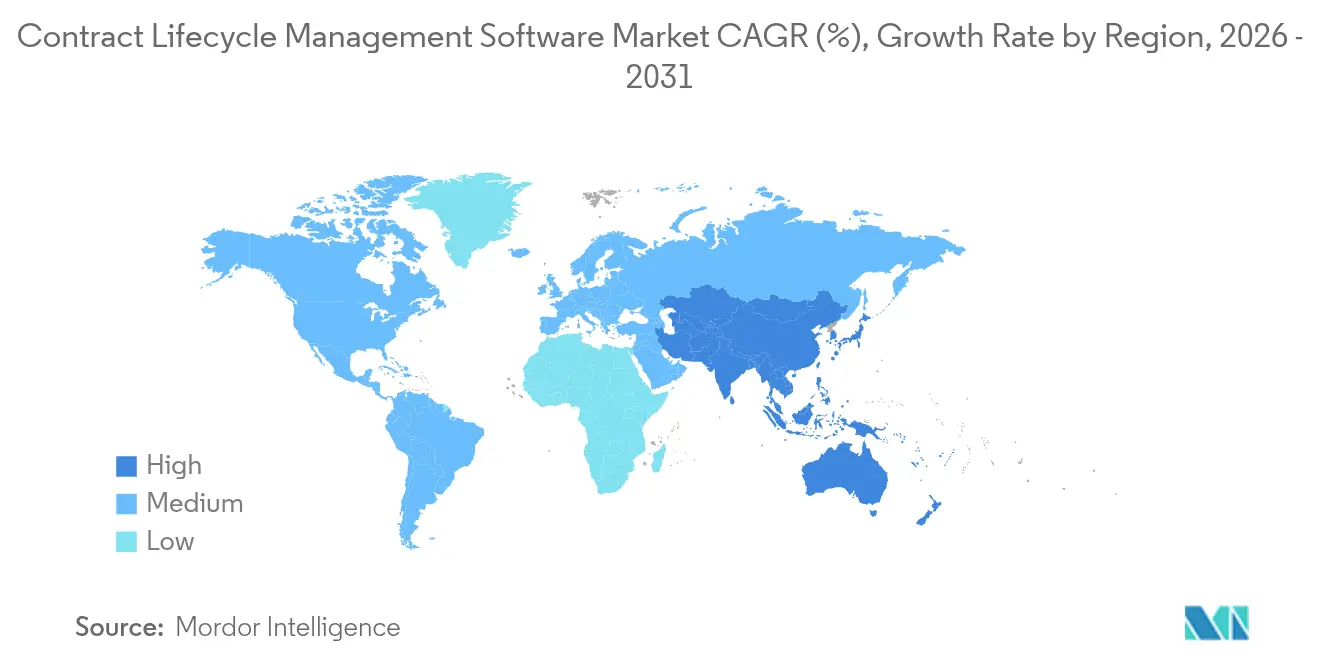

- Por geografía, América del Norte capturó el 41,40% de la participación del mercado de gestión del ciclo de vida de contratos en 2025, mientras que Asia-Pacífico registra el crecimiento más rápido con una CAGR del 16,7%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión del Ciclo de Vida de Contratos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio regulatorio y preparación para auditorías | +2.8% | América del Norte, UE | Mediano plazo (2–4 años) |

| Mandatos de transformación digital empresarial | +3.2% | APAC, América del Norte | Largo plazo (≥ 4 años) |

| Aceleración de los modelos de trabajo remoto e híbrido | +1.9% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Eficiencia en la extracción de cláusulas impulsada por IA | +2.6% | América del Norte, UE | Mediano plazo (2–4 años) |

| Seguimiento de obligaciones contractuales vinculadas a ESG | +1.8% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio Regulatorio y Preparación para Auditorías

Las normas obligatorias de contratación con cero emisiones netas y la legislación sobre registros electrónicos están reformando la gobernanza contractual. El Plan Federal de Sostenibilidad obliga a los contratistas federales que superen los USD 50 millones en adjudicaciones a divulgar métricas de gases de efecto invernadero dentro de los acuerdos, lo que genera demanda de plataformas de gestión del ciclo de vida de contratos listas para auditoría. La aceptación por parte de la FDA de firmas electrónicas valida aún más los registros digitales, y los adoptantes reportan ciclos de preparación para auditorías hasta un 50% más cortos tras centralizar los contratos.[2]Cyient. "Historia de Éxito de Cyient." A medida que se multiplican los marcos normativos superpuestos, el seguimiento manual resulta insostenible, consolidando la adopción sistemática de la gestión del ciclo de vida de contratos.

Mandatos de Transformación Digital Empresarial

Los programas de modernización a gran escala insisten en que los datos contractuales fluyan sin problemas hacia los conjuntos de ERP, adquisiciones y análisis. El Programa Matrix del gobierno del Reino Unido por GBP 144,3 millones ejemplifica cómo el SaaS de back-office impulsa flujos de trabajo de acuerdos integrados.[3]Departamento de Ciencia, Innovación y Tecnología. "Programa Matrix - Tecnología (incluido ERP) y Servicios de Integración de Sistemas." Los ingresos de DocuSign en el año fiscal 2024 de USD 2,8 mil millones destacan el apetito empresarial por plataformas que convierten los acuerdos en paneles de rendimiento en tiempo real. A medida que aumenta la contratación basada en resultados, las organizaciones priorizan los sistemas de gestión del ciclo de vida de contratos que exponen las obligaciones a los equipos de finanzas, cadena de suministro y operaciones en tiempo real.

Aceleración de los Modelos de Trabajo Remoto e Híbrido

Los flujos de trabajo distribuidos exponen las debilidades del papel, empujando a las empresas hacia la autoría basada en navegador, las aprobaciones móviles y los módulos de firma electrónica. Los equipos legales dispersos en diferentes zonas horarias citan dificultades en el seguimiento mediante hojas de cálculo, mientras que las herramientas centralizadas de gestión del ciclo de vida de contratos ofrecen alertas automatizadas y repositorios cifrados que protegen los términos sensibles. Los mayores requisitos de seguridad favorecen las plataformas con credenciales FedRAMP o StateRAMP, garantizando el cumplimiento cuando el personal colabora fuera de las redes corporativas.

Extracción de Cláusulas Impulsada por IA que Mejora la Eficiencia en los Tiempos de Ciclo

La IA generativa está acortando los ciclos de revisión al identificar automáticamente las cláusulas de riesgo y sugerir lenguaje estandarizado. La orientación de la Oficina de Patentes y Marcas de los Estados Unidos publicada en abril de 2024 da confianza a los equipos legales para implementar IA en los flujos de trabajo de documentos.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Orientación sobre el Uso de Herramientas Basadas en Inteligencia Artificial," uspto.gov DocuSign aprovechó su adquisición de Lexion para incorporar modelos de lenguaje natural que reducen el tiempo de respuesta en contratos repetibles hasta en un 60%, liberando a los asesores legales para negociaciones de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Gestión del Cambio | -1.4% | A nivel mundial, afectando más a las empresas más pequeñas | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Seguridad de Datos y Privacidad en SaaS Multiinquilino | -0.9% | A nivel mundial, especialmente en la UE y sectores fuertemente regulados | Mediano plazo (2–4 años) |

| Normas contractuales inconsistentes entre fronteras | -0.7% | A nivel mundial, pero más agudo en acuerdos transfronterizos | Largo plazo (≥ 4 años) |

| Regulaciones poco claras para la tecnología legal impulsada por IA | -0.6% | A nivel mundial, comenzando a impactar en América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Gestión del Cambio

Los gastos iniciales de migración, capacitación de usuarios e integración pesan especialmente sobre las empresas más pequeñas. Los proyectos se estancan cuando las necesidades de recursos subestimadas chocan con presupuestos de TI ajustados, retrasando el despliegue más amplio de las soluciones del mercado de gestión del ciclo de vida de contratos. Las actualizaciones continuas tensionan aún más las finanzas hasta que las plataformas maduran y los modelos de mejores prácticas reducen el trabajo personalizado.

Preocupaciones sobre Seguridad de Datos y Privacidad en SaaS Multiinquilino

Los términos de precios sensibles y la propiedad intelectual aumentan la cautela hacia las arquitecturas de nube compartida. Los mandatos de residencia de datos de la UE y las normas específicas del sector en salud y finanzas obligan a algunos compradores a favorecer implementaciones híbridas o de nube privada hasta que los proveedores obtengan certificaciones sectoriales y cifrado granular a nivel de inquilino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los Modelos Híbridos Conectan Seguridad y Escalabilidad

El SaaS multiinquilino aún dominó el 60,25% de los ingresos de 2025, demostrando que la asequibilidad y la incorporación rápida siguen siendo convincentes. Sin embargo, el subconjunto híbrido ahora registra una CAGR del 17,15%, reflejando una preferencia por mantener los datos regulados en las instalaciones mientras se aprovechan los análisis en la nube. Las credenciales StateRAMP a nivel federal otorgadas a los principales proveedores tranquilizan a las agencias sobre la seguridad, permitiendo una migración gradual. Las empresas adaptan así las ubicaciones de almacenamiento según la sensibilidad del contrato, una flexibilidad que fortalece la trayectoria de crecimiento general del mercado de gestión del ciclo de vida de contratos.

La tendencia sigue las primeras lecciones de las iniciativas de nube completa que se encontraron con problemas de latencia y soberanía. Las pilas híbridas modernas utilizan microservicios en contenedores y pasarelas de API para que los motores de flujo de trabajo operen en la nube incluso cuando los PDF residen detrás de cortafuegos. Los proveedores que ofrecen a los clientes esta combinación están ampliando su base instalada y reforzando las tasas de renovación.

Por Tamaño de Organización: Las PYMES Impulsan la Democratización a Través de Plataformas Simplificadas

Las grandes empresas capturaron el 58,30% de los ingresos de 2025 gracias a complejas carteras globales e implementaciones con gran integración, anclando el mercado de gestión del ciclo de vida de contratos. Las PYMES, sin embargo, registran una CAGR del 15,1% hasta 2031, lo que indica que la interfaz de usuario intuitiva, los precios por suscripción y la configuración sin código están reduciendo las barreras de entrada. Las pequeñas empresas aprovechan las plantillas prediseñadas y las alertas basadas en reglas que reducen drásticamente la carga administrativa.

Si bien las implementaciones en empresas Fortune 500 aún requieren proyectos de varios años que se sincronizan con los conjuntos de ERP, CRM y adquisiciones, los clientes del mercado medio priorizan la visibilidad inmediata de las fechas de renovación y las obligaciones. Los proveedores ahora ofrecen conectores empaquetados para herramientas de contabilidad populares, alineándose con las prioridades del director financiero y ampliando la base de usuarios de la industria de gestión del ciclo de vida de contratos.

Por Componente: Los Análisis Transforman los Contratos en Inteligencia Empresarial

En 2025, el software aún representó la mayor parte del gasto en gestión del ciclo de vida de contratos con el 70,80% del valor total del mercado. Sin embargo, el foco se ha desplazado hacia los servicios, que se expanden a una CAGR del 18,2% hasta 2031, ya que las organizaciones buscan una visibilidad más rápida del tiempo de ciclo, controles de riesgo más sólidos y perspectivas más claras sobre el rendimiento de los proveedores.

Gran parte de este impulso proviene de proyectos de implementación, integración y ajuste de IA. Las capas de IA generativa que pronostican renovaciones y activan alertas de riesgo automáticas generalmente se entregan a través de compromisos liderados por servicios en lugar de como complementos listos para usar. Los proveedores que respaldan sus plataformas con especialistas que pueden integrar los datos contractuales en los sistemas empresariales, exponerlos a través de API REST y adaptar los análisis a las necesidades de cada cliente están adelantándose a los proveedores que se concentran únicamente en las ventas de licencias.

Por Industria de Usuario Final: El Sector Energético Lidera el Crecimiento a Través de la Gestión de Acuerdos Complejos

BFSI retuvo el 22,45% del gasto de 2025 debido a las estrictas necesidades de auditoría y los informes de la ley de transparencia. Sin embargo, el sector vertical de energía y servicios públicos se acelera a una CAGR del 18,6% a medida que los acuerdos de compra de energía renovable, los registros de créditos de carbono y las cláusulas de interconexión de redes requieren una gobernanza granular. Los proyectos de salud, manufactura y sector público también se intensifican, cada uno impulsado por su propia estructura de cumplimiento normativo.

Los principales proveedores ahora incluyen bibliotecas de cláusulas ajustadas para acuerdos de compra de energía y tarifas, garantizando un rápido tiempo de obtención de valor. Esta especialización consolida las oportunidades de venta cruzada dentro del mercado de gestión del ciclo de vida de contratos cuando las empresas de servicios públicos se expanden a nuevas geografías o modelos de adquisición.

Análisis Geográfico

América del Norte contribuyó con el 41,40% de los ingresos de 2025, anclada por la madura aceptación del SaaS y los estrictos mandatos de divulgación. Las normas federales de sostenibilidad requieren cláusulas de seguimiento de carbono, ayudando a las agencias a justificar las inversiones en plataformas que alimentan datos en los paneles de adquisiciones. La alta actividad de fusiones entre proveedores acelera la amplitud funcional, reforzando la posición de liderazgo de la región.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,7% hasta 2031. El Banco Asiático de Desarrollo informa que el 47% de los proyectos digitales financiados ahora incorporan componentes de IA, una tendencia que sustenta la adopción récord de gestión del ciclo de vida de contratos en iniciativas de infraestructura y servicios públicos. El estímulo gubernamental, combinado con las regulaciones de privacidad de datos en India e Indonesia, fomenta implementaciones híbridas adaptadas a las normas locales de residencia, impulsando el gasto sin comprometer el cumplimiento normativo.

Europa mantiene una demanda considerable a medida que el RGPD y la próxima Directiva de Diligencia Debida en Sostenibilidad Corporativa obligan a las multinacionales a implementar el seguimiento de cláusulas en la cadena de suministro. Los ingresos en la nube de SAP de EUR 13,66 mil millones en 2023 ilustran a las empresas que financian plataformas integradas que albergan la gestión del ciclo de vida de contratos junto con análisis en sap.com. El Brexit añade mayor complejidad, lo que lleva a los organismos del sector público del Reino Unido a encargar socios de estrategia digital para la modernización de las adquisiciones.

Panorama Competitivo

La fragmentación persiste con aproximadamente 150–200 proveedores, aunque las fusiones señalan una concentración creciente. La adquisición de Lexion por parte de DocuSign es la última de una serie de acuerdos centrados en IA destinados a fusionar el procesamiento de lenguaje natural, la puntuación de riesgos y la orquestación de flujos de trabajo bajo un mismo techo. Solo el 55% de los equipos legales corporativos utilizan la gestión del ciclo de vida de contratos hoy en día, lo que implica un vasto impulso de campo abierto que favorece a las plataformas que ofrecen integraciones llave en mano y seguridad robusta.

Los proveedores se diferencian a través de contenido verticalizado: paquetes de cláusulas energéticas, plantillas de valor basado en salud o mapeos regulatorios del sector público. Los datos de patentes indican un aumento en las solicitudes de verificación de contratos ancladas en cadena de bloques a medida que los desarrolladores exploran registros de auditoría a prueba de manipulaciones. Los líderes con ecosistemas de API abierta y controles de gobernanza de IA están ampliando su ventaja, mientras que las herramientas de punto de propósito único corren el riesgo de marginación.

La inversión en mercados de socios también aumenta. Los proveedores certifican a empresas integradoras de sistemas para acelerar los despliegues, ampliando las oportunidades direccionables especialmente entre los compradores del mercado medio que buscan un rápido tiempo de obtención de valor. A medida que la competencia de precios se intensifica para los módulos básicos de firma electrónica, los proveedores incluyen paneles de análisis sin costo adicional para preservar el ingreso promedio por usuario recurrente.

Líderes de la Industria de Software de Gestión del Ciclo de Vida de Contratos

ContractWorks, Inc.

Zycus Inc.

Concord, Inc.

Contract Logix, LLC

GEP, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: El Banco Asiático de Desarrollo lanzó la Fase 2 de la Instalación de Desarrollo Digital con financiamiento de USD 1 millón para generalizar la IA y los macrodatos, beneficiando la modernización de contratos del sector público

- Mayo de 2024: DocuSign finalizó su adquisición de Lexion por USD 165 millones, añadiendo procesamiento avanzado de lenguaje natural y evaluación automatizada de riesgos a su conjunto en la nube

- Abril de 2024: DocuSign introdujo la plataforma de Gestión Inteligente de Acuerdos, posicionando el producto como una nueva categoría de SaaS centrada en contratos orquestados por IA

- Abril de 2024: La Oficina de Patentes y Marcas de los Estados Unidos publicó orientación sobre el uso de IA en la práctica de documentos legales, proporcionando marcos que se extienden al software de gestión del ciclo de vida de contratos

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de gestión del ciclo de vida de contratos (CLM) como plataformas empaquetadas o SaaS que digitalizan, automatizan y rastrean la autoría, negociación, almacenamiento, renovación y análisis de contratos del lado de la compra y del lado de la venta. Contabilizamos los ingresos de los proveedores por licencias o suscripciones junto con los servicios de implementación, integración y capacitación que acompañan a la plataforma.

Exclusiones del Alcance: Se excluyen las utilidades de firma electrónica independientes, los repositorios de documentos genéricos y los proyectos codificados a medida de una sola vez.

Descripción General de la Segmentación

- Por Tipo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Industria de Usuario Final

- BFSI

- Gobierno

- Salud

- Comercio Minorista

- Manufactura

- TI y Telecomunicaciones

- Otras Industrias de Usuario Final

- Por Geografía***

- América del Norte

- Europa

- Asia

- Australia y Nueva Zelanda

- América Latina

- Oriente Medio y África

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de producto, jefes de adquisiciones, asesores legales internos e integradores de sistemas en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones confirmaron los desencadenantes de adopción, ajustaron los precios de venta promedio e identificaron los retrasos regionales de implementación que los documentos raramente revelan.

Investigación Documental

Comenzamos combinando indicadores públicos, datos de personal legal corporativo de la Oficina de Estadísticas Laborales de los Estados Unidos, encuestas de adopción de TIC de Eurostat y exportaciones de software empaquetado de la Base de Datos Estadística del Comercio de Productos Básicos de las Naciones Unidas con el grupo de demanda potencial. Los aportes de la Asociación Internacional para la Gestión de Contratos y Comercio y la Alianza de Seguridad en la Nube refinaron los volúmenes promedio de contratos y el gasto en seguridad. Los informes anuales de las empresas, las presentaciones para inversores, los recuentos de patentes de Questel, más los indicios de ingresos de D&B Hoovers y Dow Jones Factiva ayudaron a los analistas de Mordor a establecer referencias de bandas de precios y ritmo de innovación. Las fuentes citadas son ilustrativas; muchas otras referencias guiaron la validación.

Dimensionamiento del Mercado y Previsión

Empleamos una construcción de arriba hacia abajo que comienza con el gasto global en aplicaciones empresariales, lo filtra a través de sectores intensivos en contratos, la penetración del SaaS y las ratios de gasto en gestión del ciclo de vida de contratos, luego verifica los totales con acumulaciones selectivas de proveedores de abajo hacia arriba. Las variables principales incluyen contratos por empleado, participación en la nube, tarifa de suscripción mediana, tasas de incorporación de IA y puntuaciones de intensidad de cumplimiento normativo. Una regresión multivariante proyecta estos impulsores hasta 2030, mientras que el análisis de escenarios los ajusta bajo perturbaciones macroeconómicas. Los rangos de expertos cubren las brechas de datos inevitables.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, y cualquier varianza superior al cinco por ciento desencadena una revisión. Actualizamos las estimaciones cada año y publicamos actualizaciones intermedias después de fusiones y adquisiciones, regulaciones o cambios tecnológicos significativos para que los clientes reciban la visión más actualizada.

Por Qué la Línea Base de Software de Gestión del Ciclo de Vida de Contratos de Mordor Merece Mayor Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de módulos, complementos de servicios, monedas y cadencias de actualización.

Nuestro alcance transparente y la actualización anual mantienen la línea base alineada con la forma en que los compradores presupuestan para la gestión del ciclo de vida de contratos, mientras que los recuentos exclusivos de software o los multiplicadores agresivos de crecimiento de usuarios utilizados en otros lugares distorsionan los totales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 3,0 mil millones (2025) | ||

| USD 1,62 mil millones (2024) | Consultora Global A | Cuenta solo software; nueve economías avanzadas |

| USD 2,89 mil millones (2025) | Firma de Investigación B | Agrupa conjuntos de firma electrónica; optimista adopción de nube por PYMES |

Estos contrastes muestran que Mordor Intelligence proporciona una línea base equilibrada y transparente anclada a opciones de alcance claramente divulgadas y pasos repetibles que los tomadores de decisiones pueden auditar con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión del ciclo de vida de contratos?

Mordor Intelligence valora el sector en USD 3,39 mil millones en 2026, con un aumento proyectado a USD 6,26 mil millones para 2031 a una CAGR del 13,06%.

¿Qué modelo de implementación crece más rápido hasta 2031?

Las arquitecturas híbridas lideran, expandiéndose a una CAGR del 17,15% a medida que las empresas mantienen los datos sensibles en las instalaciones mientras aprovechan los análisis en la nube.

¿Por qué Asia-Pacífico es la región más dinámica?

Los programas digitales financiados por el gobierno y las emergentes leyes de privacidad de datos impulsan una CAGR del 16,7%, superando a las regiones maduras.

¿Cómo están cambiando las herramientas de IA la gestión de contratos?

La IA generativa ahora automatiza la extracción de cláusulas, la puntuación de riesgos y la redacción, reduciendo los tiempos de respuesta de los acuerdos estándar hasta en un 60%.

¿Qué industrias invierten más hoy en día?

BFSI sigue siendo el mayor gastador con una participación de ingresos del 22,45%, mientras que energía y servicios públicos registran el mayor crecimiento debido a los complejos acuerdos de energía renovable.

Última actualización de la página el: