Tamaño y Participación del Mercado de Software de Gestión del Conocimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión del Conocimiento por Mordor Intelligence

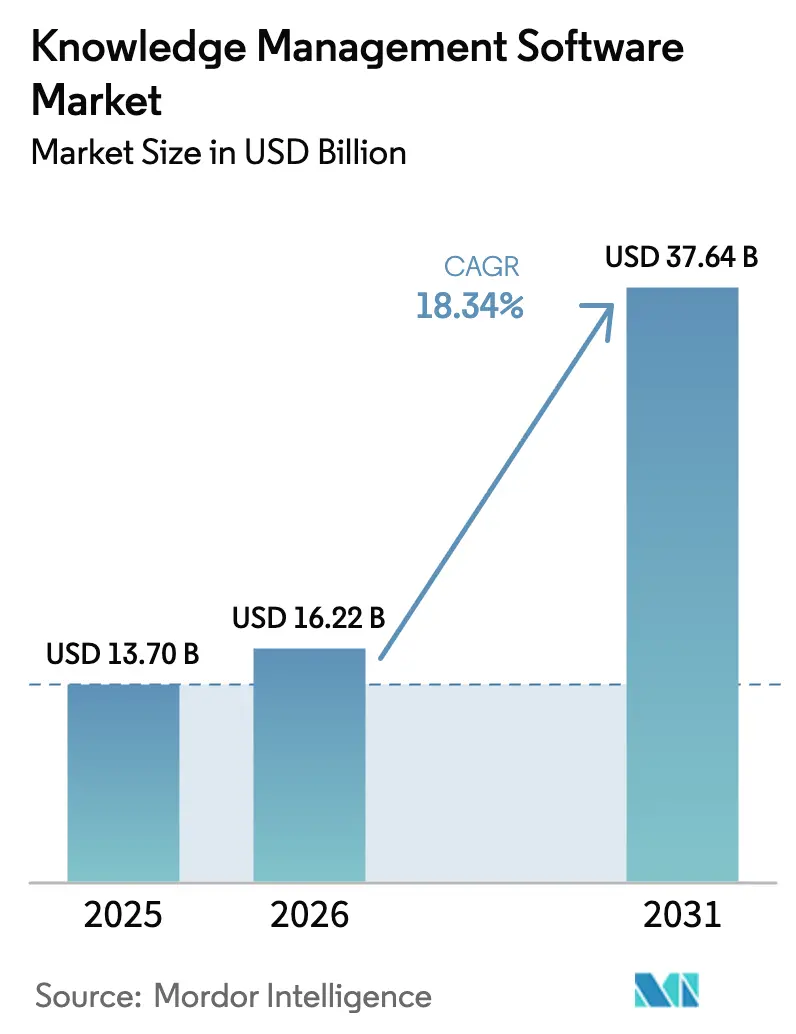

Se espera que el tamaño del mercado de software de gestión del conocimiento crezca de USD 13,70 mil millones en 2025 a USD 16,22 mil millones en 2026 y se prevé que alcance USD 37,64 mil millones en 2031 a una CAGR del 18,34% durante 2026-2031. Esta expansión refleja la urgencia de las empresas por organizar el conocimiento corporativo como elemento diferenciador, al tiempo que integran herramientas de inteligencia artificial generativa que capturan, procesan y activan activos intelectuales a escala. La rápida adopción de la nube, la inversión continua en inteligencia artificial por parte de los grandes proveedores y las crecientes presiones regulatorias sobre la gobernanza de datos están reforzando la demanda. Al mismo tiempo, un panorama de proveedores fragmentado y las persistentes preocupaciones de seguridad moderan el crecimiento, lo que obliga a los proveedores a fusionar las suites de conocimiento con la gestión de identidades, la gobernanza y las herramientas de flujo de trabajo de bajo código. La creciente participación de las pymes, la aceleración digital de Asia-Pacífico y los grafos de conocimiento específicos por industria amplían conjuntamente la oportunidad total disponible para el mercado de software de gestión del conocimiento.

Conclusiones Clave del Informe

- Por implementación, el segmento de nube dominó con el 62,18% de la participación del mercado de software de gestión del conocimiento en 2025 y se prevé que crezca a una CAGR del 19,68% hasta 2031.

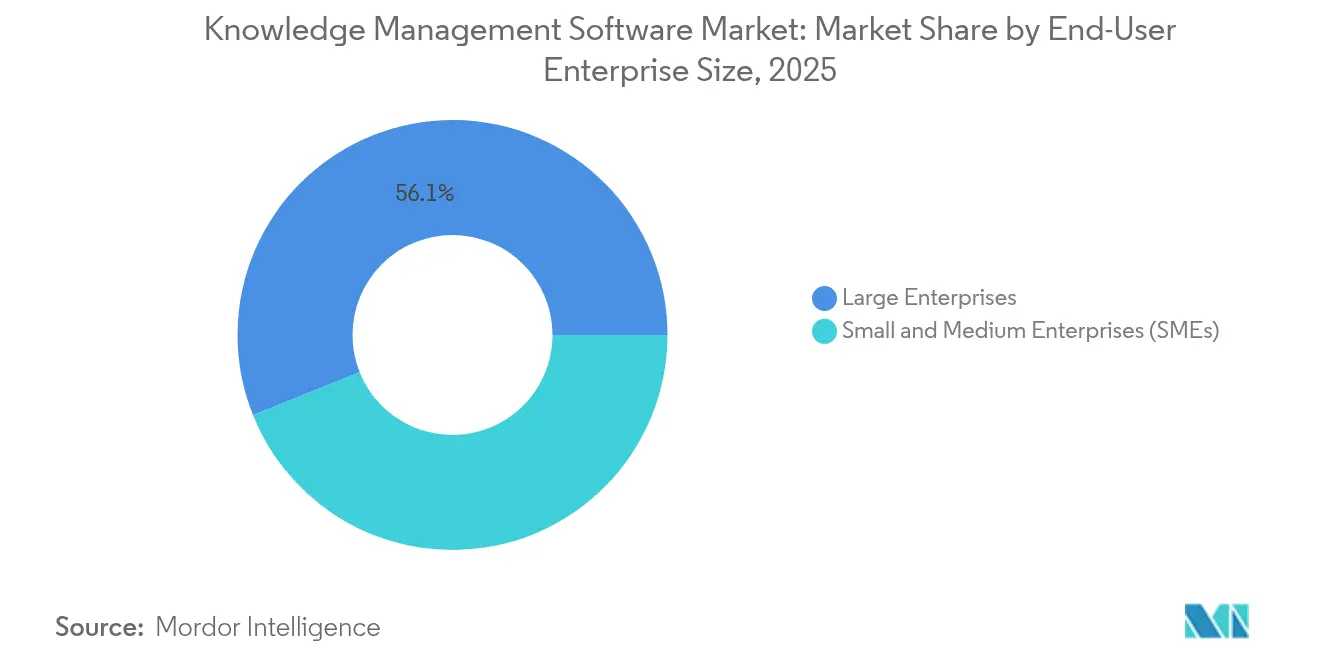

- Por tamaño de organización, las grandes empresas lideraron con una participación del 56,08% del tamaño del mercado de software de gestión del conocimiento en 2025, mientras que las pymes registran la CAGR proyectada más alta del 19,02% hasta 2031.

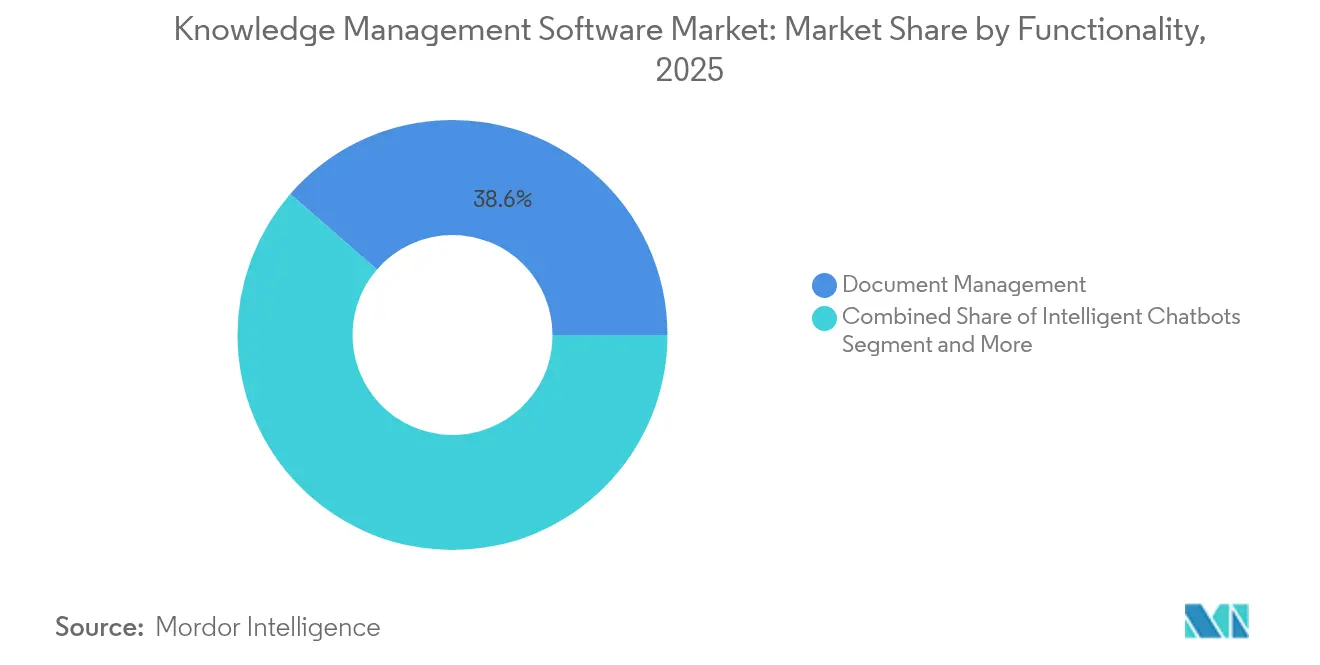

- Por funcionalidad, la gestión de documentos representó el 38,61% de la participación del mercado de software de gestión del conocimiento en 2025, mientras que los chatbots inteligentes y los agentes virtuales exhiben el crecimiento más rápido con una CAGR del 21,88% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 23,87% de la participación de ingresos en 2025; se prevé que el sector salud se expanda a una CAGR del 20,74% hasta 2031.

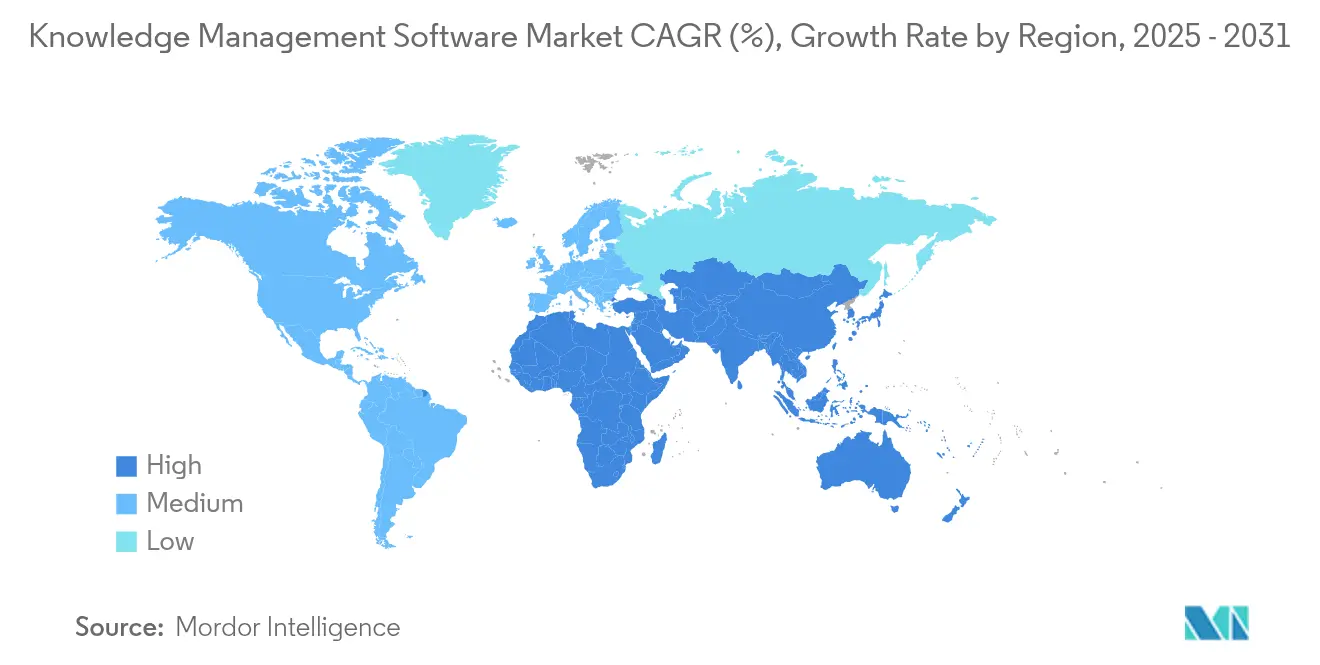

- Por geografía, América del Norte mantuvo el 38,08% de la participación del mercado de software de gestión del conocimiento en 2025, aunque Asia-Pacífico avanza a una CAGR del 22,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión del Conocimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión creciente en inteligencia artificial y automatización | +4.2% | Global, liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente importancia del intercambio de datos y conocimiento | +3.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de los modelos de trabajo remoto/híbrido | +3.1% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Rápida adopción de suites de gestión del conocimiento nativas en la nube | +2.9% | Enfoque en empresas globales | Mediano plazo (2-4 años) |

| Ola de automatización del conocimiento mediante inteligencia artificial generativa | +2.7% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Monetización de grafos de conocimiento específicos por sector vertical | +1.3% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Inversión creciente en inteligencia artificial y automatización | +4.2% | Global, liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión creciente en inteligencia artificial y automatización

Los ingresos de inteligencia artificial generativa de IBM alcanzaron USD 6 mil millones en el primer trimestre de 2025, y su segmento de software avanzó un 9% interanual, lo que subraya el vínculo entre el gasto en inteligencia artificial y los sólidos sistemas de conocimiento que sustentan el entrenamiento y la implementación de modelos. Microsoft añadió USD 8,5 mil millones de ingresos en productividad y procesos empresariales en el cuarto trimestre del ejercicio fiscal 2024, ya que las funciones de Office 365 habilitadas por inteligencia artificial impulsaron la adopción, demostrando cómo los repositorios de conocimiento enriquecidos aceleran el potencial de ventas adicionales.[1]Microsoft Relaciones con Inversores, "Resultados del cuarto trimestre del ejercicio fiscal 2024," microsoft.com Cognizant destinó USD 1 mil millones a la inteligencia artificial generativa e implementó 25.000 puestos de Microsoft 365 Copilot, lo que indica que las firmas de consultoría consideran ahora los activos de conocimiento empresarial como requisitos previos para la creación de valor de inteligencia artificial a escala.[2]Cognizant, "Anuncio de Inversión en Inteligencia Artificial Generativa," cognizant.com Dichas inversiones fortalecen el mercado de software de gestión del conocimiento al canalizar presupuesto hacia plataformas que estructuran datos para cargas de trabajo de inteligencia artificial.

Creciente importancia del intercambio de datos y conocimiento

Atlassian superó los USD 5 mil millones en ingresos anualizados al posicionar Confluence y herramientas relacionadas como centros que disuelven los silos departamentales. El proyecto 'ChatGP' de Georgia-Pacific con AWS captura el conocimiento de empleados jubilados en una base de conocimiento central impulsada por inteligencia artificial, lo que ilustra cómo los actores de la industria pesada institucionalizan los conocimientos experienciales para su reutilización en toda la planta. Estos ejemplos demuestran que las organizaciones ganan velocidad y agilidad de innovación cuando el conocimiento institucional fluye libremente, lo que refuerza el mercado de software de gestión del conocimiento.

Expansión de los modelos de trabajo remoto/híbrido

TCS consolidó más de 500 repositorios en su Banco de Conocimiento Adaptativo, mejorando la experiencia del cliente en un 15% y reduciendo el tiempo de gestión del soporte en un 40% tras aplicar la búsqueda en lenguaje natural. La integración de Now Assist de ServiceNow con Microsoft 365 permite a los empleados distribuidos recuperar políticas y registrar tickets mediante indicaciones conversacionales, abordando las brechas de colaboración inherentes a los entornos de trabajo híbridos.[3]Sala de Prensa de ServiceNow, "ServiceNow adquirirá data.world," servicenow.com A medida que los trabajadores del conocimiento se vuelven más dispersos, las empresas requieren un acceso al conocimiento unificado pero consciente del contexto, lo que amplía aún más el mercado de software de gestión del conocimiento.

Rápida adopción de suites de gestión del conocimiento nativas en la nube

SAP aumentó sus ingresos en la nube en el primer trimestre de 2025 un 27% hasta EUR 4.993 millones (USD 5,4 mil millones) y lanzó Business Data Cloud, integrando grafos de conocimiento que proporcionan a los agentes de inteligencia artificial contexto entre dominios. Los ingresos en la nube de OpenText para el ejercicio fiscal 2024 aumentaron a USD 1,8 mil millones, lo que refleja el traslado de las cargas de trabajo tradicionales de gestión de contenidos hacia pilas basadas en suscripción y preparadas para la inteligencia artificial. Los modelos en la nube proporcionan el cómputo elástico que exige la minería de conocimiento centrada en la inteligencia artificial, lo que refuerza el mercado de software de gestión del conocimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y complejidad de implementación | −2.1% | Global, enfoque en pymes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y privacidad | −1.8% | Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Déficit de confianza del usuario final en el conocimiento generado por inteligencia artificial | −1.4% | Dependiente de la industria | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería del conocimiento | −1.2% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial y complejidad de implementación

Las implementaciones integrales implican migración de datos, diseño de taxonomías y capacitación de usuarios que a menudo abarcan entre 6 y 12 meses. Aunque las suscripciones en la nube reducen el gasto de capital, las organizaciones aún enfrentan la integración con plataformas de planificación de recursos empresariales, gestión de relaciones con clientes e identidad, lo que incrementa la carga de gestión del cambio. Los proveedores están mitigando esta barrera mediante conectores prediseñados y asistentes de configuración de bajo código; sin embargo, la restricción ralentiza temporalmente la penetración del mercado de software de gestión del conocimiento entre las pymes con recursos limitados.

Preocupaciones sobre seguridad de datos y privacidad

Las empresas que implementan modelos de lenguaje de gran escala dentro de los sistemas de conocimiento exigen permisos granulares, registros de auditoría y residencia de datos específica por región. Los proyectos piloto de Microsoft Copilot expusieron acceso a contenido con permisos excesivos, lo que llevó a las empresas a implementar monitoreo continuo antes de la implementación completa. Regulaciones como el RGPD y la CCPA obligan a los proveedores a ofrecer funciones detalladas de retención y anonimización. Estas salvaguardas aumentan el costo total de propiedad y prolongan los ciclos de adquisición, lo que restringe la adopción a corto plazo al tiempo que impulsa el mercado de software de gestión del conocimiento hacia arquitecturas seguras por diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: El Dominio de la Gestión de Documentos Enfrenta la Disrupción de la Inteligencia Artificial

La gestión de documentos retuvo el 38,61% de la participación del mercado de software de gestión del conocimiento en 2025, lo que confirma que los repositorios organizados siguen siendo fundamentales para el trabajo digital. Sin embargo, el crecimiento del segmento queda eclipsado por el auge de los chatbots inteligentes y los agentes virtuales, que avanzan a una CAGR del 21,88% hasta 2031. Las organizaciones combinan bibliotecas tradicionales con interfaces conversacionales para que los usuarios puedan recuperar extractos contextualmente relevantes en lugar de buscar entre carpetas.

Los módulos de descubrimiento del conocimiento y búsqueda conectan documentos estáticos con motores de inteligencia artificial que analizan texto no estructurado mediante aprendizaje automático, mientras que los paneles de análisis identifican brechas de uso y orientan la curación de contenidos. LG CNS, por ejemplo, redujo el tiempo de recuperación en más del 50% tras integrar la búsqueda Elastic en su plataforma KeyLook, elevando la relevancia de búsqueda al 95%. A medida que los modelos generativos reescriben o resumen contenido bajo demanda, los archivos de documentos antes aislados se transforman en activos de conocimiento interactivos, manteniendo el impulso dentro del mercado de software de gestión del conocimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Transformación hacia la Nube Acelera la Adopción Empresarial

La implementación en la nube capturó el 62,18% de la participación del mercado de software de gestión del conocimiento en 2025 y está proyectada para una CAGR del 19,68% hasta 2031. Los hiperescaladores equipan a sus inquilinos con unidades de procesamiento gráfico de escalado automático y API de inteligencia artificial preintegradas, lo que permite la extracción, el resumen y la búsqueda semántica del conocimiento sin hardware local. La adquisición de data.world por parte de ServiceNow en 2025 integra catálogos de datos con linaje enriquecido en su estructura de flujo de trabajo de software como servicio, posicionando su pila en la nube como la columna vertebral de conocimiento predeterminada para casos de uso interdepartamentales.

Las implementaciones locales persisten en defensa, salud y finanzas debido a los mandatos de soberanía, aunque incluso estos sectores están pilotando topologías híbridas que enrutan los análisis no sensibles hacia la nube pública. Los precios por suscripción atraen aún más a las pymes, democratizando las capacidades de nivel empresarial y ampliando el tamaño del mercado de software de gestión del conocimiento entre los compradores por primera vez. La convergencia de la portabilidad de cargas de trabajo, la entrega continua de funciones y los aceleradores de inteligencia artificial consolida la nube como el modelo de entrega dominante.

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las Pymes Desafía el Dominio Empresarial Establecido

Las grandes organizaciones controlaron el 56,08% de la participación del mercado de software de gestión del conocimiento en 2025, lo que refleja décadas de inversión en gestión de contenidos. Su adopción se centra en casos de uso complejos —descubrimiento electrónico regulatorio, taxonomías multilingües e integración con canalizaciones de DevOps— que requieren gobernanza de nivel empresarial. Atlassian cuenta ahora con más de 500 clientes que gastan USD 1 millón o más anualmente en su pila de colaboración, lo que ilustra el sostenido apetito empresarial.

Sin embargo, las pymes se están acelerando a una CAGR del 19,02%, atraídas por suites de software como servicio listas para usar, combinadas con herramientas de flujo de trabajo y asistencia de escritura generativa. Con personal de TI limitado, estas empresas priorizan la incorporación rápida y el retorno sobre la inversión, recurriendo a wikis de conocimiento con plantillas que amplían las suites de productividad existentes. El consiguiente flujo de nuevas cuentas revitaliza el crecimiento general del mercado de software de gestión del conocimiento al tiempo que presiona a los proveedores a simplificar la experiencia de usuario y ofrecer precios multinivel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Aceleración del Sector Salud Supera el Liderazgo de TI

TI y telecomunicaciones mantuvieron una participación de ingresos del 23,87% en 2025, ya que los primeros adoptantes digitales mejoraron los portales de soporte para desarrolladores y los manuales de respuesta a incidentes. Sin embargo, el sector salud escala a una CAGR del 20,74% porque el soporte a la decisión clínica, los mandatos de seguridad del paciente y la interoperabilidad de los registros electrónicos de salud dependen de la entrega de conocimiento basado en evidencia en tiempo real. Los hospitales implementan repositorios etiquetados con inteligencia artificial que presentan protocolos de tratamiento y resúmenes de investigación al lado del paciente, influyendo directamente en los resultados clínicos.

Las empresas del sector de banca, servicios financieros y seguros integran centros de conocimiento con motores de modelado de riesgos, mientras que los fabricantes digitalizan los procedimientos operativos estándar heredados para contrarrestar la pérdida de conocimiento por la jubilación de la fuerza laboral. Los minoristas integran bases de conocimiento en chatbots para el servicio al cliente omnicanal. Cada sector vertical impone taxonomías específicas del dominio y filtros de cumplimiento, lo que impulsa a los proveedores a lanzar paquetes industriales preconfigurados y a impulsar la segmentación dentro del mercado más amplio de software de gestión del conocimiento.

Análisis Geográfico

América del Norte representó el 38,08% de la participación del mercado de software de gestión del conocimiento en 2025. Los actores tecnológicos establecidos de la región tanto suministran como consumen suites avanzadas, reforzando un ciclo virtuoso de mejora de productos. La cartera de productividad de Microsoft por sí sola añadió USD 8,5 mil millones interanuales, lo que pone de relieve una demanda madura pero creciente de servicios de conocimiento potenciados por inteligencia artificial. El escrutinio regulatorio en torno a la gobernanza de la inteligencia artificial lleva a los proveedores a integrar capacidades de auditoría y controles basados en roles orientados a las leyes de privacidad de Estados Unidos y Canadá, dando forma a las hojas de ruta de productos.

Asia-Pacífico avanza a una CAGR del 22,98%, actuando como motor de crecimiento del mercado de software de gestión del conocimiento. Los programas nacionales de transformación digital, las fuerzas laborales con enfoque en dispositivos móviles y las agresivas iniciativas de capacitación en inteligencia artificial crean un terreno fértil. La asociación multimillonaria de Hitachi con Microsoft ilustra cómo los conglomerados regionales escalan plataformas de conocimiento preparadas para la inteligencia artificial generativa para apoyar implementaciones de ciudades inteligentes e Internet de las Cosas industrial. Las zonas de disponibilidad en la nube en India, Japón y el Sudeste Asiático reducen aún más la latencia y mejoran la alineación con el cumplimiento normativo, catalizando la adopción.

Europa muestra una expansión constante respaldada por la demanda impulsada por el Reglamento General de Protección de Datos de linaje de metadatos, controles de retención y opciones locales. Las empresas invierten en capas de grafos semánticos que aplican el consentimiento detallado y permiten la búsqueda multilingüe en archivos corporativos complejos. Mientras tanto, América Latina, Oriente Medio y África emergen como territorios vírgenes donde las plataformas de conocimiento como servicio superan las inversiones heredadas en gestión de contenido empresarial, con proyectos de gobierno electrónico del sector público actuando como inquilinos ancla y ampliando la huella global del mercado de software de gestión del conocimiento.

Panorama Competitivo

El mercado de software de gestión del conocimiento sigue siendo moderadamente fragmentado. Microsoft, IBM y Atlassian integran funciones de conocimiento en ecosistemas de productividad, nube y DevOps, aprovechando las ventajas de escala. IBM enriquece Watsonx con ontologías empresariales curadas para atraer cargas de trabajo intensivas en inteligencia artificial; Microsoft integra Copilot dentro de Microsoft 365 para convertir documentos ordinarios en nodos de conocimiento interactivos.

Los proveedores especializados como Bloomfire y Guru enfatizan la facilidad de uso y la participación de primera línea, ganando espacio en empresas centradas en la experiencia del cliente. ServiceNow fusiona la automatización de flujos de trabajo con grafos de conocimiento integrados, y su adquisición de data.world refuerza la profundidad de la gobernanza de metadatos. Graphwise, resultado de la fusión de Semantic Web Company y Ontotext, intensifica la competencia al unir la experiencia en ingeniería del conocimiento con una base de datos de grafos de alto rendimiento.

Las alianzas estratégicas proliferan a medida que los actores compiten por combinar experiencia vertical, aceleradores de inteligencia artificial y orquestación de bajo código. Los hiperescaladores buscan a las principales firmas de consultoría para integrar agentes generativos que se nutren de contenido institucional, redefiniendo las propuestas de valor desde repositorios independientes hasta plataformas de procesos de extremo a extremo. El resultado es una mayor innovación, pero también un mercado favorable al comprador donde las ofertas convergen en torno a las capacidades de inteligencia artificial, acelerando la adopción y ampliando el mercado de software de gestión del conocimiento.

Líderes de la Industria de Software de Gestión del Conocimiento

Atlassian Corporation

Microsoft Corporation

IBM Corporation

Salesforce

ServiceNow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ServiceNow adquirió data.world para enriquecer su Tejido de Datos de Flujo de Trabajo con funciones de catalogación y gobernanza críticas para escalar agentes de inteligencia artificial.

- Marzo de 2025: Adobe presentó Adobe Marketing Agent y Adobe Express Agent para Microsoft 365 Copilot para generar activos e información directamente dentro de las suites de productividad.

- Enero de 2025: ServiceNow y Microsoft profundizaron su alianza, permitiendo a los empleados acceder a las bases de conocimiento de ServiceNow a través de las interfaces conversacionales de Microsoft 365.

- Octubre de 2024: Semantic Web Company y Ontotext se fusionaron para formar Graphwise, combinando inteligencia artificial semántica y tecnologías de bases de datos de grafos para grafos de conocimiento empresarial integrados.

Alcance del Informe Global del Mercado de Software de Gestión del Conocimiento

El software de gestión del conocimiento es una aplicación diseñada para que las organizaciones capturen, almacenen, organicen, compartan y gestionen de manera eficiente sus recursos de conocimiento e información. El sistema de gestión del conocimiento tiene como objetivo mejorar la toma de decisiones, la colaboración y la innovación facilitando el acceso, el intercambio y la contribución al conocimiento entre los empleados.

El estudio realiza un seguimiento de los ingresos acumulados a través de la venta de software de gestión del conocimiento por parte de diversos actores a nivel mundial. También realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de software de gestión del conocimiento está segmentado por funcionalidad (gestión de documentos, descubrimiento del conocimiento y colaboración), implementación (local y en la nube) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Gestión de Documentos |

| Descubrimiento del Conocimiento y Búsqueda |

| Colaboración / Gestión del Conocimiento Social |

| Chatbots Inteligentes y Agentes Virtuales |

| Motores de Análisis e Información |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Funcionalidad | Gestión de Documentos | ||

| Descubrimiento del Conocimiento y Búsqueda | |||

| Colaboración / Gestión del Conocimiento Social | |||

| Chatbots Inteligentes y Agentes Virtuales | |||

| Motores de Análisis e Información | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria del Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión del conocimiento?

El mercado de software de gestión del conocimiento tiene un valor de USD 16,22 mil millones en 2026 y está proyectado para crecer hasta USD 37,64 mil millones en 2031.

¿Qué modelo de implementación lidera el mercado?

La implementación en la nube concentra el 62,18% de la participación de mercado y se proyecta que crezca a una CAGR del 19,68% hasta 2031, lo que refleja la preferencia de las empresas por plataformas escalables y preparadas para la inteligencia artificial.

¿Qué segmento de funcionalidad se está expandiendo más rápidamente?

Los chatbots inteligentes y los agentes virtuales son la funcionalidad de más rápido crecimiento, avanzando a una CAGR del 21,88% a medida que las empresas integran la inteligencia artificial conversacional en los flujos de trabajo del conocimiento.

¿Qué región se espera que crezca más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 22,98% hasta 2031 debido a los agresivos programas de transformación digital y la alta adopción de inteligencia artificial.

¿Por qué el sector salud es un segmento de usuario final de alto crecimiento?

Los sistemas de salud adoptan plataformas de conocimiento para cumplir con los requisitos regulatorios y mejorar la seguridad del paciente, impulsando una CAGR del 20,74% dentro del sector.

Última actualización de la página el: