Tamaño y participación del mercado de gestión de consentimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

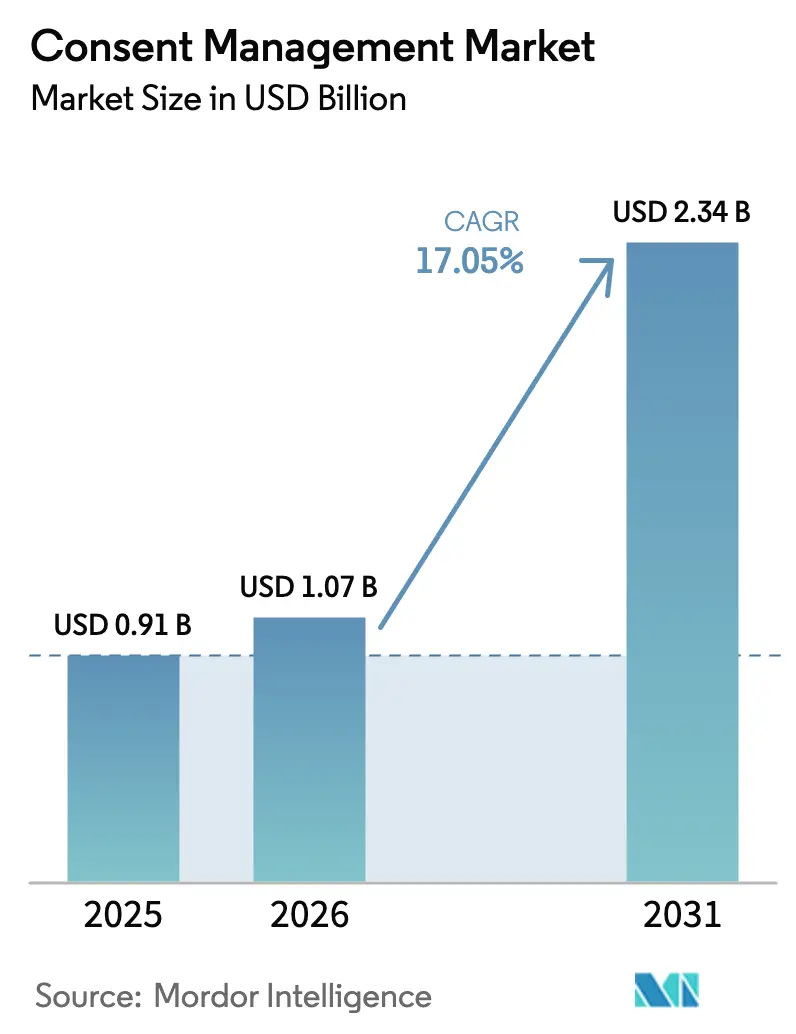

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.05% CAGR |

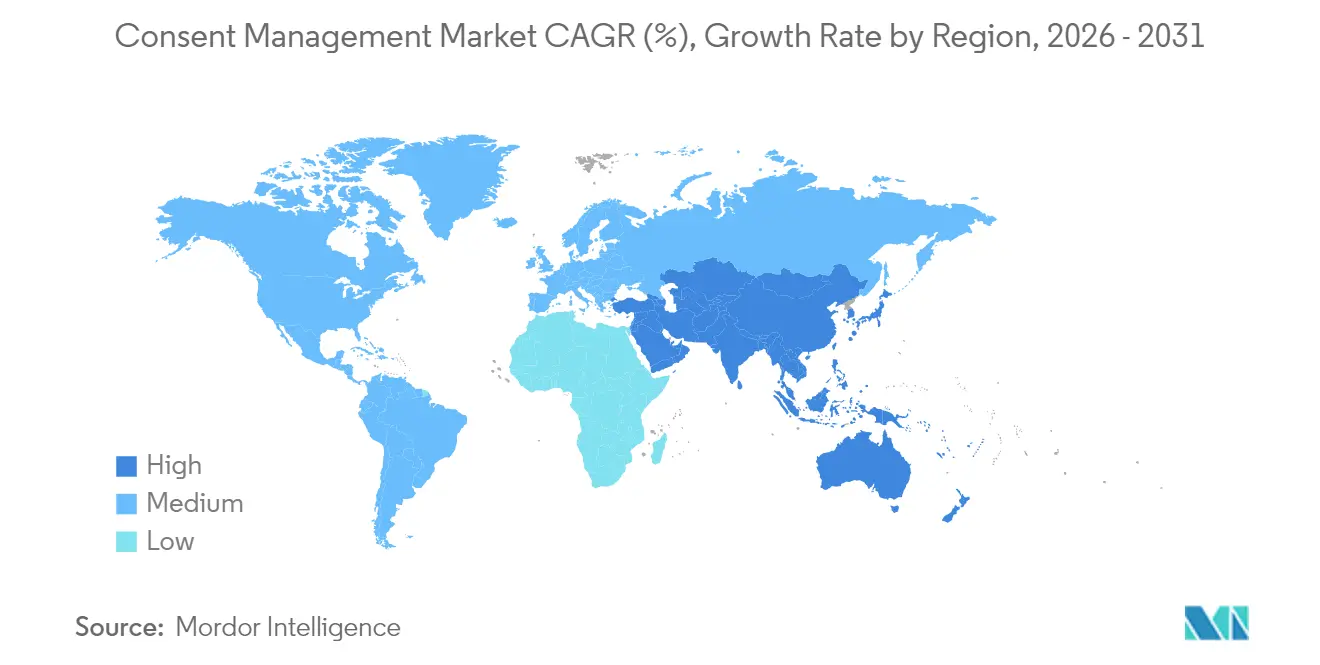

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

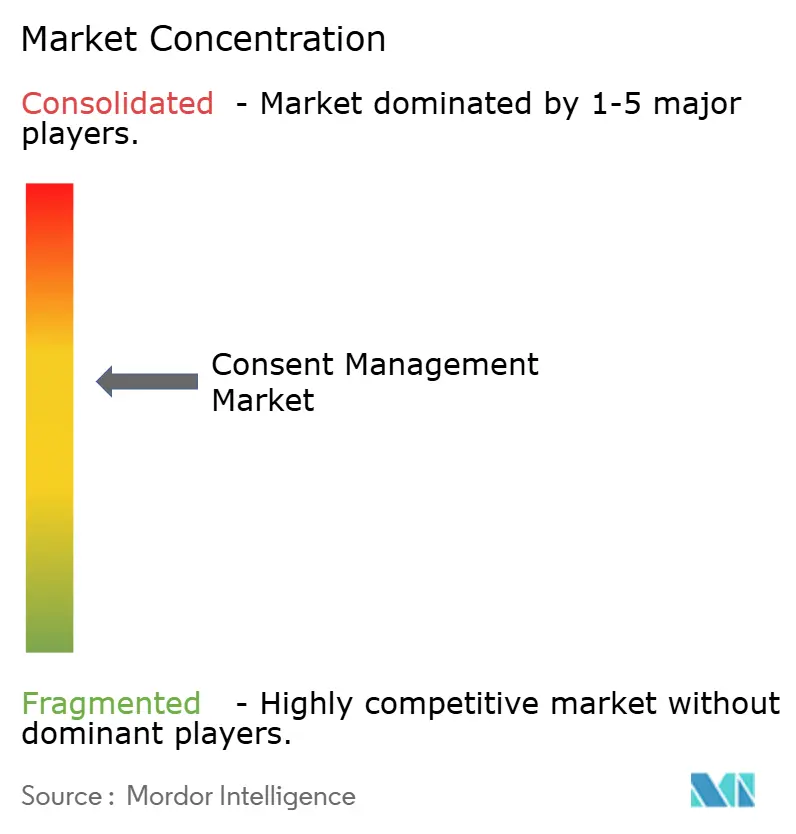

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de consentimiento por Mordor Intelligence

El tamaño del mercado de gestión de consentimiento fue valorado en USD 0,91 mil millones en 2025 y se estima que crecerá desde USD 1,07 mil millones en 2026 hasta alcanzar USD 2,34 mil millones en 2031, a una CAGR del 17,05% durante el período de pronóstico (2026-2031). Los sólidos mandatos de privacidad a nivel mundial, el movimiento de toda la industria hacia estrategias de datos de primera parte y el creciente reconocimiento ejecutivo del consentimiento como impulsor de la confianza del cliente sustentan esta expansión. La intensificación de la actividad de cumplimiento normativo en América del Norte, el rápido despliegue regulatorio en Asia Pacífico y la rápida innovación en la orquestación de consentimiento basada en la nube orientan las inversiones de los proveedores hacia la amplitud de la plataforma, la automatización impulsada por IA y la integración fluida de identidades. La diferenciación competitiva depende cada vez más de la capacidad de incorporar permisos granulares en puntos de contacto web, móviles y de IoT, al tiempo que se proporcionan análisis en tiempo real que traducen las señales de consentimiento en inteligencia de marketing procesable. La consolidación persiste a medida que grandes empresas tecnológicas ingresan al campo, lo que lleva a los proveedores establecidos a ampliar sus conjuntos de funcionalidades, extender los ecosistemas de socios y buscar soluciones específicas por sector.

Conclusiones clave del informe

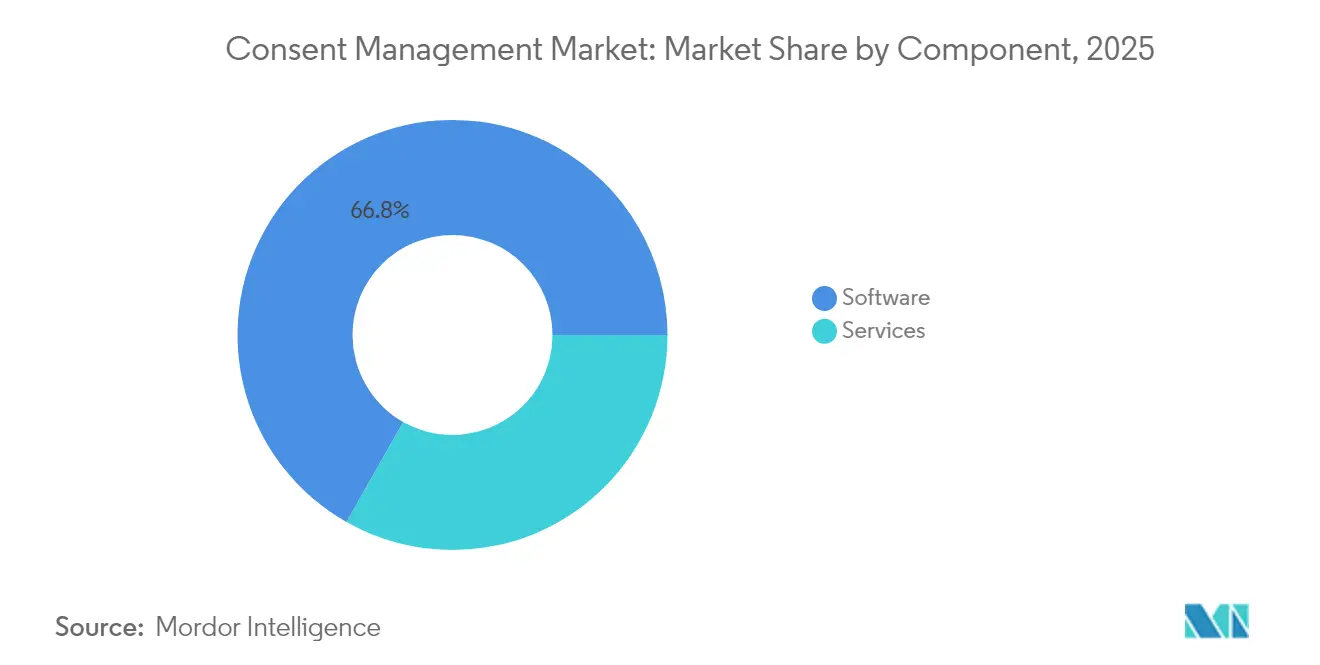

- Por componente, el software representó el 66,80% de la participación del mercado de gestión de consentimiento en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 17,1% hasta 2031.

- Por modelo de implementación, las soluciones en la nube captaron el 64,10% del tamaño del mercado de gestión de consentimiento en 2025 y se espera que crezcan a una CAGR del 18,0% entre 2026 y 2031.

- Por punto de contacto, las aplicaciones web lideraron con una participación de ingresos del 55,40% en 2025; se proyecta que las aplicaciones móviles avancen a una CAGR del 18,6% hasta 2031.

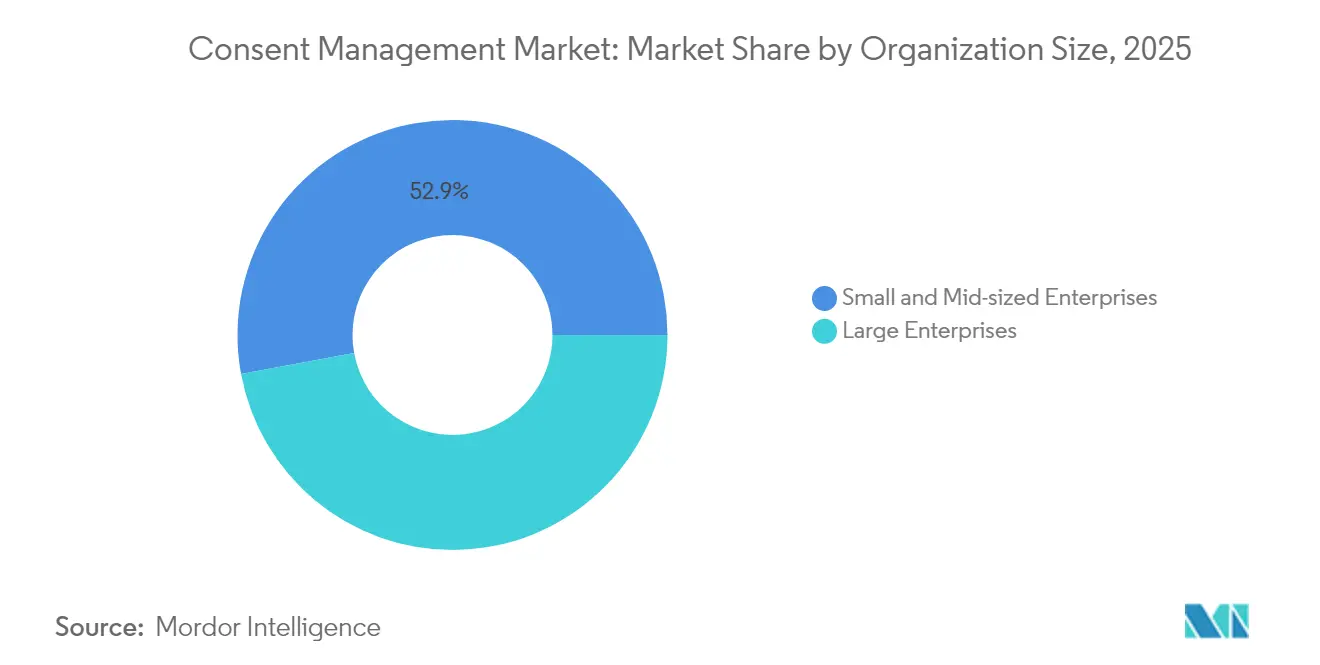

- Por tamaño de organización, las grandes empresas mantuvieron el 47,10% de la participación del mercado de gestión de consentimiento en 2025, mientras que las pymes están preparadas para el crecimiento más rápido con una CAGR del 18,2% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico controlaron el 24,80% del tamaño del mercado de gestión de consentimiento en 2025; se prevé que el sector sanitario crezca a una CAGR del 18,7% hasta 2031.

- Por geografía, América del Norte registró el 36,20% de los ingresos en 2025, mientras que Asia Pacífico está encaminada a una CAGR del 17,4% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de gestión de consentimiento

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Normas de privacidad globales y sectoriales estrictas | +4.2% | América del Norte y UE, con expansión global | Largo plazo (≥ 4 años) |

| Estrategias de datos de primera parte tras la eliminación de las cookies de terceros | +3.8% | América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Experiencia de usuario de confianza en datos como diferenciador | +2.9% | América del Norte y UE, en aumento en Asia Pacífico | Mediano plazo (2-4 años) |

| Consentimiento integrado en dispositivos IoT de borde | +2.1% | APAC como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Canalizaciones automatizadas de privacidad como código | +1.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Tokens de consentimiento para ecosistemas Web3 | +1.5% | Adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las normas de privacidad globales y sectoriales estrictas impulsan la expansión del mercado

La intensificación del cumplimiento normativo llegó en 2025 con ocho nuevas leyes estatales de privacidad en EE. UU., la Ley de Protección de Datos Personales Digitales de India y las nuevas normas de seguridad nacional del Departamento de Justicia, que obligaron a las empresas a renovar sus herramientas de consentimiento y sus procesos de gobernanza. Leyes estatales como la prohibición de Maryland sobre la venta de datos sensibles y las mayores protecciones de Nueva Jersey para menores requieren permisos hipergranulares que los tradicionales pop-ups de cookies no pueden ofrecer. Las instituciones financieras enfrentan presiones paralelas derivadas del aumento de las sanciones del RGPD, las salvaguardias biométricas de India y los mandatos más estrictos de banca abierta de Australia. Las sanciones impuestas en 2024, que a menudo alcanzaron cifras multimillonarias, han reenmarcado las plataformas de consentimiento como infraestructura central en lugar de complementos discrecionales, desencadenando reasignaciones presupuestarias y supervisión a nivel de junta directiva.

Las estrategias de datos de primera parte reconfiguran la arquitectura de consentimiento

La decisión de Google de conservar las cookies de terceros, al tiempo que lanzó una configuración integrada de CMP en agosto de 2024, elevó el mercado de gestión de consentimiento al desplazar el foco empresarial del cumplimiento de cookies hacia la gobernanza integral de datos. Las investigaciones muestran que el 78% de las marcas B2C ahora priorizan la recopilación directa de datos, lo que genera demanda de motores de orquestación que respeten las preferencias del usuario en entornos web, de aplicaciones y de servidor. El requisito de Microsoft de que los anunciantes transmitan señales de consentimiento antes del 5 de mayo de 2025 aceleró la adopción del modo de consentimiento y las API de preferencias en tiempo real.[1]Microsoft, "Preguntas frecuentes sobre el modo de consentimiento publicitario," learn.microsoft.comEl etiquetado del lado del servidor, impulsado por empresas como Didomi, está ganando terreno como alternativa que preserva la privacidad y mantiene el rendimiento de las campañas sin sacrificar el cumplimiento normativo.

La experiencia de usuario de confianza en datos emerge como diferenciador competitivo

Los reguladores europeos ahora examinan el diseño de interfaces tan detenidamente como el lenguaje legal. La Ordenanza de Gestión de Consentimiento de Alemania de 2025 obliga a las empresas a acortar los avisos, eliminar los patrones oscuros y presentar opciones genuinas, lo que impulsa reconstrucciones de los flujos de trabajo de consentimiento con enfoque en la experiencia de usuario. Las marcas están incorporando análisis de comportamiento para realizar pruebas A/B del texto de los banners, la secuencia y la iconografía, cuantificando cómo cada iteración afecta las tasas de aceptación. Los modelos de "consentir o pagar" permanecen bajo intensa revisión por parte del Comité Europeo de Protección de Datos, lo que alienta a los proveedores a crear centros de preferencias que ofrezcan alternativas de suscripción sin fricciones. El trabajo académico de la Universidad de California en Berkeley subraya cómo la ingeniería de privacidad ahora combina el pensamiento de diseño con el código, elevando el consentimiento de un obstáculo de cumplimiento normativo a una palanca para el valor de vida del cliente.

El consentimiento integrado en dispositivos IoT de borde estimula la innovación técnica

Los dispositivos portátiles, los vehículos y los sensores domésticos recopilan volúmenes crecientes de datos sensibles, aunque a menudo carecen de interfaces de usuario convencionales. Los fabricantes de dispositivos están integrando indicaciones de voz, flujos de aceptación mediante QR y tokens de consentimiento basados en cadena de bloques para sincronizar los permisos en redes con limitaciones. [2]Ministerio de Electrónica y Tecnología de la Información, "Descripción general del protocolo IoT SAFE," meity.gov.inLos fabricantes de equipos originales del sector automotriz ahora deben rastrear las elecciones individuales de los pasajeros, habilitar transferencias transfronterizas adaptadas a cada jurisdicción y conservar registros de auditoría que los reguladores puedan verificar durante las inspecciones. El protocolo IoT SAFE emergente exige además una autenticación segura de dispositivos, lo que impulsa a las plataformas de consentimiento a ofrecer agentes ligeros capaces de operar sin conexión con sincronización por lotes al reconectarse.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Requisitos multijurisdiccionales en constante cambio | -2.1% | Global, con mayor impacto en operaciones multinacionales | Mediano plazo (2-4 años) |

| Presupuestos ejecutivos reducidos en pymes para herramientas de privacidad | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| "Fatiga de consentimiento" del consumidor que reduce las tasas de aceptación | -1.4% | Global, con impacto agudo en la UE y mercados maduros | Mediano plazo (2-4 años) |

| Ausencia de estándares universales de interoperabilidad de consentimiento | -1.2% | Global, con impacto en implementaciones multiplataforma | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los requisitos multijurisdiccionales en constante cambio crean barreras de implementación

Las organizaciones que operan en 19 estados de EE. UU., la UE, China e India deben gestionar normas contradictorias de aceptación, rechazo y localización de datos, lo que incrementa la carga de configuración y el gasto en consultoría jurídica. El concepto indio de "gestores de consentimiento" con licencia agrega un nuevo actor a los flujos de datos, mientras que las evaluaciones de seguridad transfronteriza de China requieren registros de consentimiento que satisfagan las directrices de datos de los auditores de ciberseguridad nacionales. A falta de estándares globales, los equipos de privacidad empresarial mantienen conjuntos de reglas paralelas, consumiendo hasta el 40% de los presupuestos totales del programa y prolongando los ciclos de implementación.

Las restricciones presupuestarias de las pymes limitan la penetración del mercado

Los sistemas de gestión de consentimiento sofisticados a menudo requieren servicios profesionales e integraciones personalizadas que están fuera del alcance de las empresas más pequeñas. Muchas pymes aún dependen de pop-ups de cookies de bajo costo que no cumplen con las normativas regionales, exponiéndolas a multas y restricciones publicitarias. El requisito de CMP certificado de Google para propiedades de Ad Manager que operan en Europa obliga incluso a las micromarcas a actualizar su infraestructura de consentimiento. Sin embargo, los costos iniciales y el personal técnico limitado siguen siendo elementos disuasorios.[3]Google, "Programa de socios CMP de Google," support.google.comLos proveedores que abordan esta brecha mediante ofertas de Software como Servicio simplificadas con tarifa plana y configuraciones guiadas pueden desbloquear un segmento no explotado considerable, aunque la adopción sigue rezagada, lo que suprime la curva de crecimiento agregada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el dominio del software enfrenta la aceleración de los servicios

Las plataformas de software generaron el 66,80% de los ingresos en 2025, lo que refleja la demanda sostenida de representación automatizada de banners, almacenes de preferencias y paneles de cumplimiento normativo que escalan a través de activos digitales. Los servicios, que abarcan implementación, integración y cumplimiento gestionado, se expanden a un ritmo anual del 17,1% a medida que las organizaciones externalizan la interpretación regulatoria y el monitoreo continuo. Este impulso subraya cómo la complejidad normativa supera la configuración mediante apuntar y hacer clic, elevando la demanda de equipos multidisciplinarios que combinan competencias jurídicas, de experiencia de usuario y de DevSecOps.

Los proveedores de servicios están incorporando análisis automatizados, categorización de scripts y monitoreo de consentimiento en el borde en sus ofertas empaquetadas, acortando los plazos de los proyectos y reduciendo el costo total de propiedad. Las empresas pueden así delegar las actualizaciones continuas de conjuntos de reglas, garantizando que los banners se adapten a medida que los legisladores revisan los estatutos. A lo largo del período de pronóstico, los modelos híbridos que incluyen software licenciado con servicios de valor agregado se convertirán en la norma, especialmente para los compradores de mercado medio que carecen de ingenieros de privacidad internos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de implementación: la supremacía de la nube se acelera

La entrega en la nube captó el 64,10% de los ingresos en 2025, con una CAGR esperada del 18,0% durante el período de pronóstico. A medida que las marcas buscaron actualizaciones de reglas siempre activas, nodos de borde globales para llamadas de banners sin latencia y cómputo elástico para el procesamiento de señales de consentimiento. El tamaño del mercado de gestión de consentimiento para las soluciones en la nube se expandirá más rápidamente, respaldado por lanzamientos automáticos de funcionalidades que eliminan los proyectos de actualización. Las implementaciones locales persisten en el sector sanitario y en los servicios financieros, donde las obligaciones de residencia de datos y auditoría interna dictan el almacenamiento local; sin embargo, incluso estos sectores gravitan hacia arquitecturas híbridas que enrutan los análisis y los datos no identificadores hacia entornos de nube segura.

La computación en el borde introduce matices adicionales. Los vehículos conectados, las fábricas inteligentes y los dispositivos médicos remotos demandan verificaciones de consentimiento de baja latencia que no siempre pueden depender de servidores centrales. Los proveedores de nube responden con agentes ligeros que almacenan en caché la lógica de políticas localmente mientras sincronizan el estado cuando se restablece la conectividad, combinando los requisitos de soberanía con la orquestación global.

Por punto de contacto: las aplicaciones móviles desafían el dominio web

Las propiedades web retuvieron el 55,40% de la participación en 2025, pero las aplicaciones móviles avanzan a una CAGR del 18,6% a medida que el comercio dentro de las aplicaciones y la transmisión de contenido se disparan. La participación del mercado de gestión de consentimiento para dispositivos móviles se expandirá rápidamente porque las pantallas más pequeñas requieren nuevos patrones de experiencia de usuario, como diálogos apilados y aceptaciones basadas en gestos. El impulso hacia SDK nativos que armonizan el consentimiento en iOS, Android y marcos multiplataforma simplifica la adopción por parte de los desarrolladores y promueve un manejo coherente de las preferencias.

Las API que permiten la portabilidad del consentimiento entre chatbots, asistentes de voz y superposiciones de realidad aumentada ganan relevancia a medida que los recorridos omnicanal escalan. Las credenciales basadas en tokens permiten que la elección del usuario se transfiera entre dispositivos, minimizando la fatiga y reforzando la confianza. Estas API también admiten la recopilación de datos del lado del servidor, garantizando que las etiquetas de marketing se activen únicamente cuando existan preferencias permitidas.

Por tamaño de organización: las pymes impulsan el crecimiento a pesar del dominio empresarial

Las grandes empresas representaron el 47,10% de los ingresos de 2025, respaldadas por complejas presencias internacionales y presupuestos capaces de absorber los costos de plataforma y consultoría. Sin embargo, la adopción por parte de las pymes avanza a un ritmo del 18,2% a medida que las obligaciones regulatorias se amplían y las plataformas publicitarias bloquean los sitios no conformes. Los proveedores están lanzando licencias escalonadas, implementaciones basadas en asistentes y avisos con plantillas para reducir las barreras de entrada.

El éxito en el mercado de gestión de consentimiento depende en última instancia de satisfacer las expectativas de las pymes en cuanto a un rápido tiempo de obtención de valor. Las ofertas que agrupan el análisis básico de etiquetas, los análisis granulares y los avisos traducidos automáticamente en un único panel reducen la fricción en la implementación. Entre 2026 y 2031, las pymes representarán una mayor proporción de las nuevas suscripciones netas, aunque los ingresos por cliente seguirán siendo inferiores a los de las cuentas empresariales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el sector sanitario lidera el crecimiento en medio del dominio del comercio minorista

El comercio minorista y el comercio electrónico representaron el 24,80% de la facturación de 2025, ya que la personalización omnicanal, los programas de fidelización y los altos volúmenes de tráfico exigieron una sólida orquestación del consentimiento. Mientras tanto, el sector sanitario se acelera al ritmo más rápido, con una CAGR del 18,7%, impulsado por las restricciones de seguridad nacional sobre la transferencia de información de salud protegida y una aplicación más estricta de la HIPAA. Se espera que el tamaño del mercado de gestión de consentimiento para el sector sanitario más que se duplique para 2031, impulsado por la telemedicina, los flujos de datos de dispositivos médicos y los portales para pacientes que manejan datos biométricos sensibles.

Los servicios financieros, los medios de comunicación, las telecomunicaciones y las entidades del sector público también profundizan sus inversiones a medida que la verificación de identidad, la publicidad basada en intereses y las iniciativas de ciudades inteligentes requieren permisos de datos transparentes. La educación añade demanda incremental a medida que los proveedores de tecnología educativa adoptan flujos de trabajo de consentimiento parental para menores, redondeando un perfil diverso de adopción sectorial.

Análisis geográfico

América del Norte generó la mayor parte de los ingresos de 2025 con un 36,20%, impulsada por la Ley de Derechos de Privacidad de California, el aumento de los estatutos a nivel estatal y el enfoque corporativo en la gobernanza de datos de primera parte. Las agencias federales endurecieron aún más la supervisión en abril de 2025, restringiendo el acceso extranjero a datos personales sensibles de EE. UU. y obligando a los proveedores de salud y procesadores de nube a actualizar la verificación del consentimiento. Las enmiendas a la PIPEDA de Canadá y el marco emergente de México aumentan la complejidad regional, lo que impulsa a las empresas hacia plataformas que pueden calibrar automáticamente los avisos por estado y país.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 17,4% hasta 2031, a medida que la Ley de Protección de Datos Personales Digitales de India formaliza los "gestores de consentimiento" y China aplica evaluaciones de seguridad de transferencia transfronteriza. Japón, Corea del Sur y Australia mantienen una adopción estable bajo regímenes maduros, mientras que Indonesia, Vietnam y Filipinas entran en fases de cumplimiento que generarán nueva demanda. La fatiga de los usuarios en los mercados más poblados impulsa la innovación en el diseño de avisos visualmente simplificados y en bases jurídicas alternativas.

Europa sigue siendo un ámbito maduro aunque en evolución. El RGPD continúa siendo el ancla del cumplimiento normativo, pero la Ordenanza de Gestión de Consentimiento de Alemania y la Ley de IA de la UE añaden nuevas capas que requieren refinamientos de interfaz y transparencia algorítmica. El debate paneuropeo en torno a los modelos de "consentir o pagar" impulsa el desarrollo de centros de preferencias que ofrecen alternativas gratuitas equitativas. Las normas posbrexit del Reino Unido en evolución crean mecanismos de rechazo divergentes, lo que obliga a los proveedores a mantener plantillas configurables para visitantes de la UE y del Reino Unido.

Panorama competitivo

La concentración del mercado es moderada, con el quinteto principal controlando aproximadamente la mitad de los ingresos globales. La tensión competitiva se intensificó en 2024 cuando Google lanzó una configuración integrada de CMP y Microsoft exigió el modo de consentimiento para las campañas publicitarias en el EEE, lo que impulsó a los proveedores establecidos a invertir en optimización de banners asistida por IA, vinculación de identidades entre dispositivos y SDK móviles sin intervención.

La consolidación estratégica reconfigura el campo. La adquisición en diciembre de 2024 por parte de EQS Group de la división de ética de OneTrust ilustra los movimientos de los proveedores hacia una gobernanza integral que abarca la denuncia de irregularidades, la respuesta a incidentes y la orquestación del consentimiento. Asociaciones como las de ForgeRock y OneTrust integran la federación de identidades y la gestión de consentimiento en recorridos unificados, facilitando los traspasos de autenticación a autorización. Los actores disruptivos, incluidos Transcend y Privado, se diferencian a través de herramientas de privacidad centradas en el código y monitoreo continuo; el 90% de los clientes de Transcend reportan un cumplimiento más estricto tras la migración, mientras que el estudio de Privado de 2024 encontró que el 75% de los sitios web aún infringen las normas de consentimiento, lo que señala un espacio en blanco considerable para la innovación.

Los nichos emergentes incluyen la orquestación del consentimiento para IoT, la emisión de credenciales Web3 y las canalizaciones de DevSecOps con privacidad integrada. Los proveedores que ofrezcan valor empresarial medible —menor abandono de campañas, mayores tasas de aceptación y reducción del gasto legal— superarán a las ofertas puramente orientadas al cumplimiento normativo, a medida que los compradores consideren cada vez más el consentimiento como un habilitador del crecimiento en lugar de un centro de costos.

Líderes de la industria de gestión de consentimiento

OneTrust

TrustArc

Usercentrics (incl. Cookiebot)

Crownpeak

Quantcast

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Microsoft Advertising confirmó señales de consentimiento obligatorias antes del 5 de mayo de 2025 para campañas en el EEE, el Reino Unido y Suiza, formalizando los requisitos del Modo de Consentimiento.

- Enero de 2025: el Departamento de Justicia de EE. UU. emitió normas con vigencia desde el 8 de abril de 2025, limitando el acceso extranjero a datos personales sensibles y añadiendo nuevos controles de consentimiento para entidades del sector sanitario.

- Diciembre de 2024: EQS Group adquirió la unidad de ética y cumplimiento de OneTrust, ampliando su presencia en los Estados Unidos.

- Noviembre de 2024: el "Informe sobre el estado de la privacidad en sitios web 2024" de Privado mostró que el 75% de los sitios de EE. UU. y la UE siguen sin cumplir con los requisitos de consentimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, nuestro estudio contabiliza el mercado global de gestión del consentimiento como los ingresos anuales generados por el software diseñado específicamente y los servicios profesionales o gestionados que capturan, almacenan, actualizan y auditan los permisos de los usuarios a través de sitios web, aplicaciones móviles, dispositivos conectados y ganchos API, al tiempo que automatizan el cumplimiento de GDPR, CCPA, LGPD, DPDP y leyes comparables.

Exclusión del ámbito: quedan fuera de este ámbito los simples banners de cookies de un solo paso que no guardan preferencias granulares ni emiten registros de auditoría verificables.

Segmentación

- Por componente

- Software

- Servicios

- Por modelo de implementación

- Nube

- Local

- Por punto de contacto

- Aplicación web

- Aplicación móvil

- API/SDK

- Por tamaño de organización

- Grandes empresas

- Pequeñas y medianas empresas

- Por industria de usuario final

- TI y telecomunicaciones

- Gobierno y sector público

- Sector sanitario y ciencias de la vida

- Comercio minorista y comercio electrónico

- BFSI

- Medios de comunicación y entretenimiento

- Otros (viajes, educación)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos hablado con jefes de producto, asesores de privacidad, integradores de tecnología de mercado y responsables de protección de datos de Norteamérica, Europa, Asia-Pacífico y Latinoamérica; sus opiniones han afinado las curvas de adopción, los precios medios de venta y los cambios inminentes en la normativa.

Investigación documental

Nuestros analistas trazaron primero el terreno legal a través de los portales abiertos de la Junta Europea de Protección de Datos, la FTC de EE.UU., el tablero DPDP de la India y la OAIC de Australia, que detallan los elementos obligatorios del consentimiento. Organismos comerciales como IAB Europe e IAB Tech Lab explican los marcos técnicos, mientras que los macroindicadores del Banco Mundial, Eurostat, la UIT y los ministerios de comercio nacionales miden el alcance de Internet, el gasto en línea y el número de PYME que dirigen la adopción. Los archivos de las empresas, los documentos de las OPI, los anuncios de licitación y las convocatorias de beneficios enmarcaron los rangos de ingresos de los proveedores, y las extracciones selectivas de D&B Hoovers y Dow Jones Factiva cotejaron esas cifras. Las fuentes citadas son ilustrativas; muchas otras fuentes públicas y de suscripción han servido de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción descendente, multiplicando los usuarios globales de Internet por las visitas diarias al sitio y por la proporción de dominios bajo la ley de privacidad activa para crear un grupo de eventos de consentimiento que convertimos en gasto utilizando tasas de coste por millón de CMP verificadas por entrevista. Los desgloses ascendentes de los proveedores validaron los totales, y las diferencias superiores al cinco por ciento activaron la recalibración. Las perspectivas para 2025-2030 se basan en una regresión multivariante que combina nuevos estatutos, implantaciones de CMP conformes con la IAB, cambios en los ASP de suscripción, volúmenes de tráfico en la nube y presupuestos de publicidad digital.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones por parte de analistas, pruebas lógicas y análisis de varianza con respecto a las divulgaciones públicas. Los informes se renuevan cada año, con actualizaciones provisionales cuando las multas, sentencias o cambios de plataforma alteran sustancialmente la demanda.

Por qué la base de gestión del consentimiento de Mordor inspira credibilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen distintos alcances, monedas y cadencias de actualización. Nuestro disciplinado modelo, actualizado anualmente, ofrece un punto medio transparente que los planificadores pueden seguir.

Entre los principales factores de la brecha se incluyen la omisión de los ingresos por servicios, una penetración optimista de las microempresas y las PYME, un mercado de divisas estático para 2020 y una cobertura geográfica restringida.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 910 millones de USD (2025) | Inteligencia de Mordor | - |

| 765 millones de USD (2025) | Consultoría global A | Servicios excluidos, fijo 2020 USD |

| 903 millones de USD (2025) | Consultoría regional B | Sólo para Norteamérica y Europa |

| 2 271 millones de dólares (2030) | Asociación sectorial C | Titulares valor futuro, despliegue agresivo micro-SMB |

Estos contrastes muestran cómo nuestro alcance equilibrado, la modelización de doble vía y la actualización oportuna proporcionan a los responsables de la toma de decisiones una base de referencia fiable y repetible.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de consentimiento?

El mercado de gestión de consentimiento está valorado en USD 1,07 mil millones en 2026 y se prevé que alcance USD 2,34 mil millones en 2031.

¿Qué región lidera en ingresos?

América del Norte lidera con una participación de ingresos del 36,20% en 2025, impulsada por las leyes de privacidad estatales y la sólida adopción empresarial.

¿Qué segmento crece más rápido?

El sector sanitario muestra el crecimiento más rápido con una CAGR del 18,7% para 2026-2031 debido a normas más estrictas sobre la transferencia de información de salud protegida.

¿Por qué los servicios se expanden rápidamente?

La complejidad regulatoria y la escasez de experiencia interna en privacidad impulsan a las empresas hacia la consultoría de implementación y los servicios de cumplimiento gestionado, lo que genera una CAGR del 17,1% para los servicios.

¿Cómo beneficia la implementación en la nube a la gestión de consentimiento?

Las plataformas en la nube proporcionan actualizaciones regulatorias en tiempo real, escalabilidad elástica y entrega global en el borde, respaldando la CAGR de pronóstico más alta del 18,0% entre los modelos de implementación.

Última actualización de la página el: