Tamaño y Participación del Mercado de Software de Adquisiciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.76% CAGR |

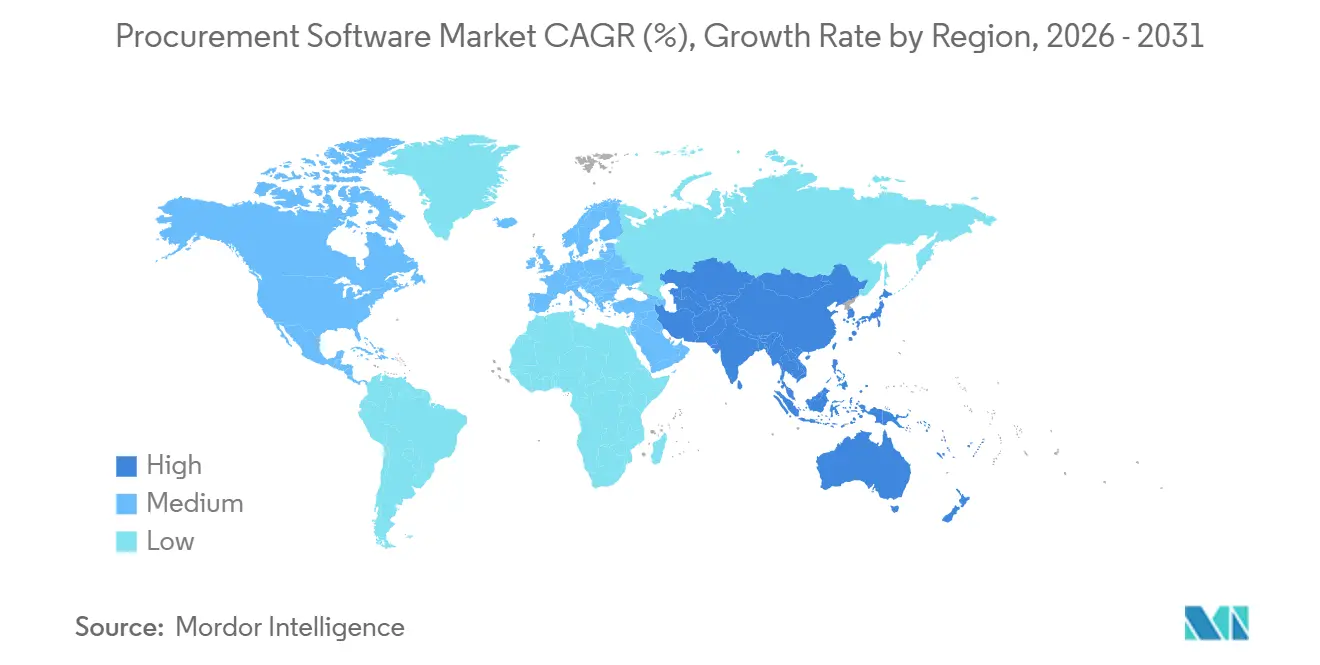

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Adquisiciones por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de adquisiciones se expanda desde 9,81 mil millones de USD en 2025 y 10,74 mil millones de USD en 2026 hasta 17,11 mil millones de USD en 2031, registrando una CAGR del 9,76% entre 2026 y 2031. La demanda gira en torno a flujos de trabajo autónomos que combinan arquitecturas nativas en la nube, copilotos de inteligencia artificial generativa y redes de pago transfronterizas tokenizadas, cada uno de los cuales reduce el costo de servicio al tiempo que acelera los ciclos de decisión. La implementación en la nube domina porque las plataformas SaaS elásticas reducen drásticamente los gastos generales de los centros de datos, ofrecen visibilidad del gasto en tiempo real y actualizan las funciones para cada inquilino en tiempo casi real. La adopción por parte de los usuarios finales se amplía a medida que las organizaciones de compras grupales del sector salud vinculan las decisiones de abastecimiento al reembolso basado en valor, mientras que las PYMEs acceden a través de niveles freemium y financiamiento integrado que convierten el gasto de capital en gasto operativo. A nivel regional, la madurez de América del Norte ancla los ingresos actuales, aunque Asia Pacífico supera en crecimiento a medida que los mandatos de contratación pública electrónica y la adopción acelerada de la nube convergen.

Conclusiones Clave del Informe

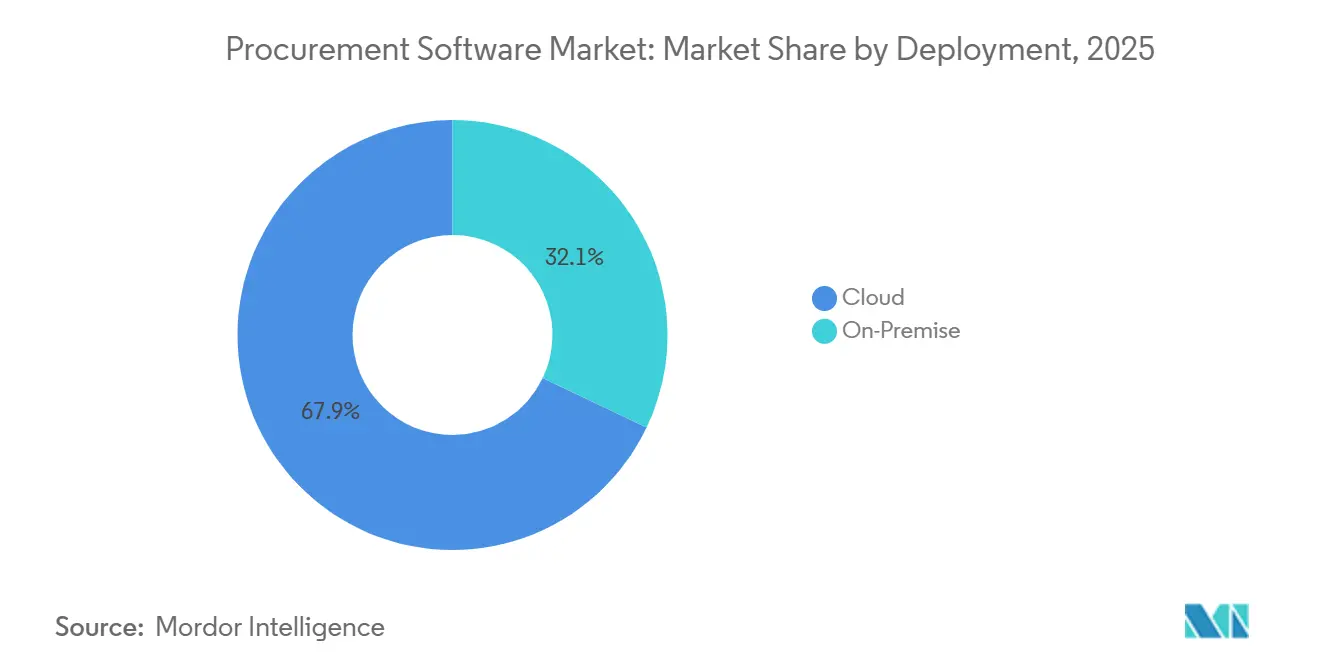

- Por implementación, la nube capturó el 67,92% de la participación del mercado de software de adquisiciones en 2025 y sigue siendo el modelo de más rápido crecimiento, con una CAGR del 9,81% hasta 2031.

- Por industria de usuario final, la manufactura lideró con una participación de ingresos del 21,63% en 2025, mientras que el sector salud registró la CAGR proyectada más alta del 9,79% hasta 2031.

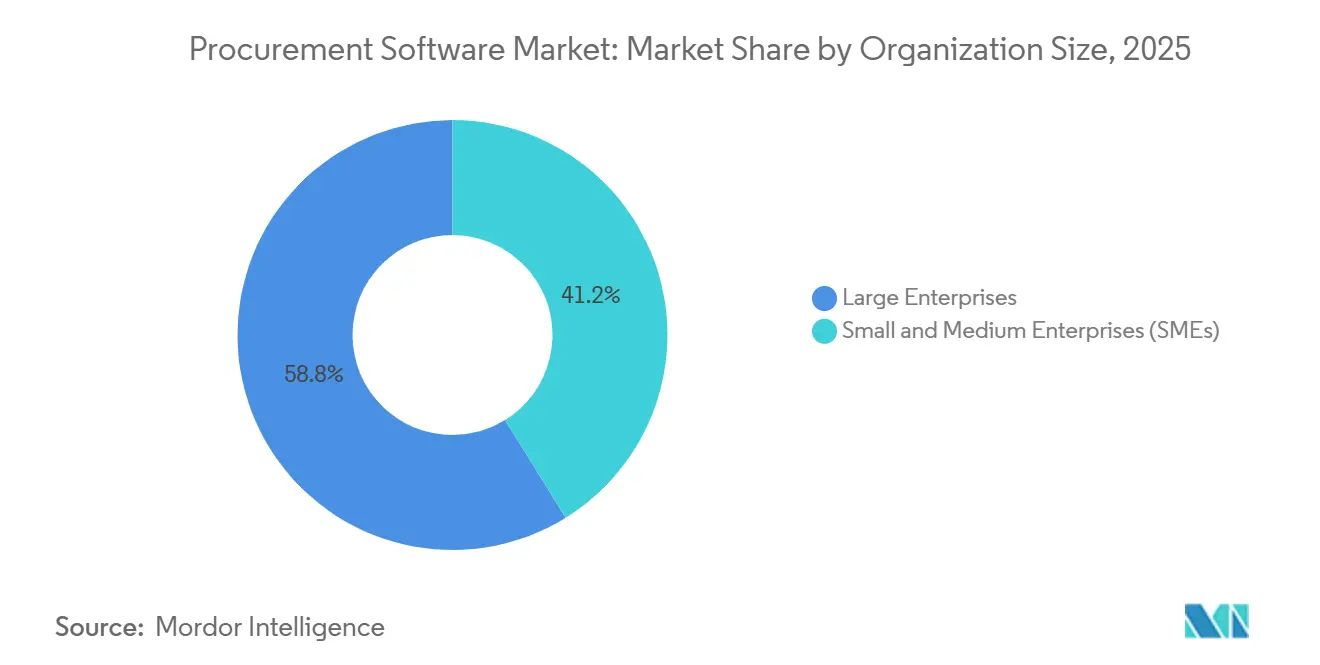

- Por tamaño de organización, las grandes empresas representaron el 58,82% del gasto en 2025, mientras que las PYMEs están proyectadas para expandirse a una CAGR del 9,77% durante 2026-2031.

- Por módulo de aplicación, el proceso de compra a pago mantuvo una participación del 62,81% en 2025, y la gestión del ciclo de vida de contratos avanza a una CAGR del 9,01% hasta 2031.

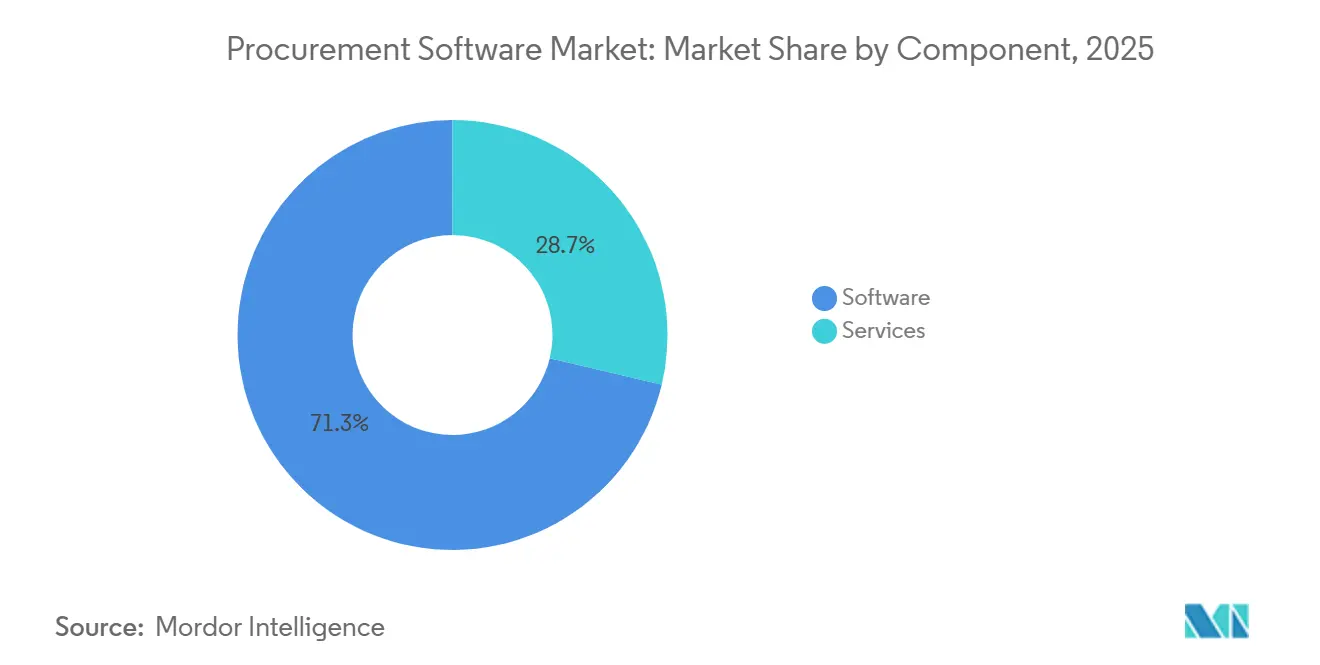

- Por componente, las licencias de software representaron el 71,28% de los ingresos de 2025, aunque los servicios presentan las perspectivas más sólidas con una CAGR del 9,83% hasta 2031.

- Por geografía, América del Norte contribuyó con el 33,64% de los ingresos de 2025, aunque Asia Pacífico exhibe la trayectoria más rápida con una CAGR del 9,87% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Adquisiciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Automatización de Flujos de Trabajo de Adquisiciones de Extremo a Extremo | +2.5% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Integración Fluida de ERP y Contratación Electrónica | +2.0% | Global, concentrado donde prevalecen SAP, Oracle y Microsoft Dynamics | Corto plazo (≤ 2 años) |

| Migración a Plataformas Nativas en la Nube | +1.8% | América del Norte y Europa como núcleo, adopción rápida en Asia Pacífico | Mediano plazo (2-4 años) |

| Copilotos de Inteligencia Artificial Generativa que Aceleran el Abastecimiento | +1.5% | Primeros adoptantes en América del Norte y Europa, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Redes de Pago B2B Tokenizadas | +0.8% | Proyectos piloto globales en Asia Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Contratación Pública Verde y APIs de Carbono | +0.7% | Europa primero, extendiéndose a América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de Flujos de Trabajo de Adquisiciones de Extremo a Extremo

Las organizaciones consolidan la requisición, aprobación, descubrimiento de proveedores, contratación y facturación en una única plataforma que elimina las transferencias manuales y reduce el tiempo de ciclo hasta a la mitad. La automatización robótica de procesos ahora redacta la mayor parte de las órdenes de compra, reasignando el esfuerzo humano hacia la gestión de relaciones con proveedores. La reducción resultante de los gastos operativos se aproxima al 20% en industrias expuestas a precios de insumos volátiles, lo que otorga a los primeros adoptantes margen para negociar descuentos por volumen que protegen los márgenes durante las fluctuaciones de materias primas. Los paneles de control en tiempo real redirigen los presupuestos en cuestión de horas cuando se producen interrupciones, una capacidad que resultó decisiva durante la escasez de semiconductores de 2025. Las empresas que alcanzan este nivel de automatización también reportan una incorporación de proveedores materialmente más rápida, fortaleciendo la resiliencia frente al riesgo de fuente única.

Integración Fluida de ERP y Contratación Electrónica

El flujo de datos bidireccional entre los sistemas ERP centrales y las suites de adquisiciones elimina los registros maestros duplicados, reduciendo las discrepancias en las facturas y acortando los ciclos de cierre mensual. Los adaptadores prediseñados de los principales proveedores ahora sincronizan los términos contractuales, los códigos del plan de cuentas y los datos fiscales sin código personalizado, reduciendo el riesgo de integración para las empresas con múltiples suites. El middleware además federa los datos para los conglomerados que operan múltiples instancias de ERP, permitiendo análisis de gasto unificados que detectan el gasto no autorizado y desbloquean el apalancamiento de descuentos por volumen. Las empresas que completan integraciones limpias suelen citar ganancias de productividad de dos dígitos en el personal de adquisiciones porque los solicitantes realizan transacciones desde la interfaz ERP familiar. Esta adherencia a la integración, a su vez, eleva los costos de cambio y sustenta las tasas de renovación de los proveedores.

Migración a Plataformas Nativas en la Nube

El cómputo elástico permite a las empresas escalar durante los picos de presupuesto de fin de trimestre sin infraestructura ociosa durante los períodos de baja actividad, reduciendo los gastos de TI en más de un tercio en comparación con los entornos locales. Los proveedores gestionan parches, recuperación ante desastres y certificaciones de cumplimiento como SOC 2 e ISO 27001, aliviando una pesada carga administrativa de los compradores. Las arquitecturas multiinquilino ofrecen actualizaciones simultáneas de modelos de inteligencia artificial, garantizando que cada inquilino se beneficie del aprendizaje continuo que mejora la detección de fraudes y la clasificación del gasto. Los híbridos de nube perimetral emergen en sectores regulados para cumplir con los mandatos de residencia de datos, procesando transacciones localmente mientras sincronizan análisis depurados con nubes centrales. Asia Pacífico supera por completo las infraestructuras heredadas, con mandatos de contratación pública electrónica del sector público que brindan a las empresas locales el impulso para adoptar la nube desde el primer día.

Copilotos de Inteligencia Artificial Generativa que Aceleran el Abastecimiento Autónomo

Los asistentes conversacionales redactan solicitudes de propuesta, analizan las propuestas de los proveedores y recomiendan escenarios de adjudicación basados en modelos de costo total que ponderan el riesgo de entrega, las puntuaciones de calidad y la intensidad de carbono. Los compradores pueden formular preguntas en lenguaje natural —"¿Qué proveedores incumplieron los plazos de entrega el trimestre pasado?"— y recibir visualizaciones instantáneas sin necesidad de SQL.[1]"Microsoft Copilot Studio," Microsoft, microsoft.com Los primeros adoptantes automatizan por completo las compras de bajo valor, escalan solo las excepciones por encima de los umbrales de materialidad y reportan una compresión de casi un tercio del ciclo de abastecimiento. El cumplimiento de contratos mejora cuando la inteligencia artificial señala cláusulas no estándar antes de la ejecución, evitando disputas posteriores. La adopción se extiende más rápidamente donde la higiene de datos es sólida, lo que subraya la interdependencia entre la depuración de datos de gasto heredados y la realización del valor de la inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados | -1.2% | Global, aguda donde las instancias de ERP están altamente personalizadas | Corto plazo (≤ 2 años) |

| Seguridad de Datos y Cumplimiento Normativo | -1.0% | Europa, América del Norte, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Sesgo Algorítmico en el Análisis de Gasto con Inteligencia Artificial | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Nuevos Participantes FinTech Disruptivos y Presión de Precios | -0.6% | Global, prominente en los corredores de pago transfronterizos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados

Las empresas con bases de código ERP antiguas y altamente personalizadas requieren meses de mapeo, pruebas y corrección antes de que las suites de adquisiciones puedan entrar en funcionamiento. Las extensiones personalizadas en entornos heredados de SAP u Oracle crean dependencias frágiles que se rompen durante las actualizaciones, inflando los presupuestos y retrasando el retorno sobre la inversión. Los problemas de calidad de datos, como los registros de proveedores duplicados, dificultan aún más la sincronización, lo que a menudo obliga a las empresas a posponer el lanzamiento de la plataforma hasta que concluya la modernización paralela del ERP. Los proveedores ahora ofrecen conectores precertificados que transfieren parte del riesgo de integración a ellos mismos, aunque las implementaciones altamente personalizadas aún superan los cronogramas iniciales. Estos obstáculos convierten la complejidad de integración en la razón más citada para los programas de adquisiciones digitales estancados.

Preocupaciones sobre Seguridad de Datos y Cumplimiento Normativo

Las plataformas de adquisiciones procesan información de identificación personal y precios confidenciales de proveedores, exponiendo a los compradores a estrictos regímenes de notificación de brechas y leyes de privacidad. La Directiva NIS2 de la Unión Europea obliga a los operadores de infraestructura crítica a realizar evaluaciones de riesgo cibernético en la cadena de suministro, mientras que el Artículo 28 del RGPD exige controles explícitos sobre los procesadores.[2]"Directiva NIS2," Comisión Europea, europa.eu Los estatutos de privacidad estatales de Estados Unidos fragmentan aún más las obligaciones de cumplimiento, elevando los costos operativos para los proveedores que carecen de marcos de gobernanza sólidos. Las empresas del sector bancario y de defensa exigen instancias de nube privada o locales para satisfacer los mandatos de residencia de datos, lo que ralentiza la adopción de SaaS y complica las hojas de ruta de paridad de funciones. Sin arquitecturas de confianza cero comprobadas y pruebas de penetración de terceros, muchas plataformas del mercado medio quedan excluidas de las licitaciones en industrias reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Dominio de la Nube Reforzado por Cargas de Trabajo de Inteligencia Artificial

La implementación en la nube capturó el 67,92% de la participación del mercado de software de adquisiciones en 2025, lo que refleja la preferencia empresarial por la capacidad elástica que absorbe los picos de tráfico sin gastos de capital. La CAGR del 9,81% del segmento subraya cómo las plataformas SaaS multiinquilino distribuyen los costos de entrenamiento de modelos de inteligencia artificial entre miles de clientes, haciendo que la conciliación autónoma de facturas y la puntuación predictiva de riesgos sean financieramente viables para las empresas medianas. Las instalaciones locales persisten en defensa y banca, donde las normas de soberanía de datos limitan el alojamiento externo, pero las arquitecturas híbridas tienden cada vez más un puente entre el procesamiento local de transacciones y los análisis centralizados. La computación perimetral también gana terreno entre los minoristas que operan en regiones con conectividad limitada, reduciendo la latencia y garantizando el flujo continuo de transacciones durante las interrupciones de red.

El mercado de software de adquisiciones se beneficia cuando los proveedores de nube implementan actualizaciones en horas en lugar de trimestres, lo que permite una respuesta rápida a los cambios normativos, como los mandatos de factura electrónica o las normas de reporte de carbono. Por el contrario, los compradores con instalaciones locales enfrentan ciclos de actualización de seis a doce meses que retrasan el acceso a nuevas funcionalidades e inflan el costo total de propiedad. Incluso las entidades reguladas están pilotando modelos SaaS protegidos que cifran los campos sensibles pero conservan la economía multiinquilino, lo que señala una erosión gradual del bastión local de larga data. En conjunto, estas tendencias refuerzan la posición de liderazgo de la nube en el horizonte previsible.

Por Industria de Usuario Final: El Sector Salud Supera a la Manufactura

La manufactura lideró los ingresos de 2025 con una participación del 21,63%, respaldada por la gestión compleja de listas de materiales y las estrategias de inventario justo a tiempo que recompensan la estrecha coordinación con los proveedores. Sin embargo, el sector salud es el de mayor crecimiento, con una CAGR del 9,79%, ya que los hospitales vinculan los ahorros en adquisiciones a las métricas de reembolso basado en valor, convirtiendo cada punto porcentual del costo de suministro en un imperativo para los resultados finales. La integración a nivel de procedimiento con los registros electrónicos de salud permite a los médicos comparar la utilización de implantes y negociar precios basados en evidencia, reduciendo el gasto en ortopedia en dos dígitos. Las organizaciones de compras grupales amplifican el poder adquisitivo y ayudan a los hospitales a evaluar el desempeño de los proveedores en medidas de control de infecciones o reingresos.

En otros sectores, las plataformas de comercio minorista y comercio electrónico automatizan los cálculos arancelarios y la documentación aduanera para mitigar la fricción fronteriza, mientras que las instituciones BFSI implementan software para cumplir con las obligaciones de riesgo de terceros bajo las normas globales de capital. Las agencias gubernamentales adoptan la contratación pública electrónica para cumplir con los mandatos de transparencia y accesibilidad, y las empresas de TI y telecomunicaciones utilizan análisis de gasto para controlar la proliferación de suscripciones SaaS.[3]"Reglamento eForms," Mercado Único de la Comisión Europea, ec.europa.eu La capacidad de configurar flujos de trabajo específicos del sector —como listas de verificación de cumplimiento de subcontratistas para la construcción— posiciona a los proveedores de SaaS verticales para aprovechar los espacios en blanco que las suites horizontales pasan por alto. En consecuencia, el mercado de software de adquisiciones se amplía no solo por tamaño de empresa, sino también por profundidad de adecuación sectorial.

Por Tamaño de Organización: Las PYMEs Cierran la Brecha de Adopción

Las grandes empresas mantuvieron una participación del 58,82% del gasto en 2025, beneficiándose de los recursos para integrar plataformas de adquisiciones en decenas de entidades jurídicas y conciliar datos de entornos ERP heterogéneos. No obstante, las PYMEs exhiben una CAGR del 9,77% porque los niveles freemium y los precios basados en el uso intercambian costosas licencias iniciales por tarifas operativas manejables. El financiamiento integrado permite a los proveedores recibir pagos anticipados mientras los compradores extienden los plazos, agrupando efectivamente soluciones de capital de trabajo en el flujo de trabajo de adquisiciones y haciendo que la adopción del software sea positiva para el flujo de caja.

El mercado de software de adquisiciones gana resiliencia cuando la incorporación de PYMEs se acelera: un fabricante de 50 empleados ahora puede implementar el proceso de abastecimiento a pago en semanas, no en meses, utilizando plantillas preconfiguradas que incluyen reglas fiscales y de cumplimiento. Mientras tanto, las grandes multinacionales aprovechan la gobernanza de datos maestros y los análisis consolidados para desbloquear descuentos por volumen entre entidades que representan varios puntos porcentuales del gasto direccionable. Ambos segmentos demandan cada vez más servicios basados en resultados, alineando la compensación del proveedor con los ahorros medidos o las métricas de cumplimiento.

Por Módulo de Aplicación: La Gestión de Contratos Gana Impulso

El proceso de compra a pago mantuvo el 62,81% de los ingresos de aplicaciones de 2025 porque la conciliación automatizada de tres vías y los programas de descuento dinámico redujeron entre ocho y doce días los días de pago pendiente, mejorando directamente los ratios de capital de trabajo. La gestión del ciclo de vida de contratos, sin embargo, registra la CAGR más rápida del 9,01% a medida que la extracción de cláusulas mediante inteligencia artificial, el seguimiento de obligaciones y las integraciones de firma electrónica reducen los ciclos de ejecución de semanas a días y disminuyen las pérdidas posteriores a la adjudicación. Los módulos de abastecimiento electrónico comprimen aún más los precios de los proveedores a través de subastas inversas, mientras que los motores de análisis de gasto clasifican casi todas las transacciones según taxonomías estandarizadas, identificando oportunidades de ahorro a nivel de categoría.

La gestión de relaciones con proveedores añade métricas cualitativas como la entrega a tiempo, los defectos de calidad y el cumplimiento de criterios ambientales, sociales y de gobernanza a los cuadros de mando que alimentan las futuras decisiones de adjudicación. La gestión de catálogos completa la suite sincronizando los enlaces de acceso directo a los sitios de los proveedores, garantizando que los solicitantes siempre vean la disponibilidad en tiempo real y los precios negociados, reduciendo así el gasto no autorizado. A medida que las empresas maduran, migran de módulos independientes a suites integradas que comparten datos maestros y análisis, reforzando los efectos de red dentro del mercado de software de adquisiciones.

Por Componente: Los Servicios Ganan Participación a Través de Precios Basados en Resultados

Las licencias de software representaron el 71,28% de los ingresos de 2025, lo que refleja los arraigados modelos de licencia perpetua entre las grandes empresas que buscan previsibilidad presupuestaria. Los servicios, sin embargo, se expanden a una CAGR del 9,83% a medida que los compradores externalizan la implementación, la migración de datos e incluso las tareas de adquisición transaccional bajo contratos de servicios gestionados que garantizan resultados de ahorro de costos. Los integradores de sistemas agrupan implementaciones a precio fijo con programas de gestión del cambio y capacitación, reduciendo los plazos de implementación casi a la mitad para los despliegues estandarizados.

Las operaciones de adquisiciones gestionadas basadas en centros de entrega rentables reducen los gastos recurrentes hasta en un tercio y liberan al personal interno para actividades de abastecimiento estratégico. Los modelos de suscripción que agrupan licencia, alojamiento y soporte en un único cargo anual ahora representan la mayoría de las nuevas reservas, transfiriendo el riesgo de actualización del comprador al proveedor. Este cambio estabiliza los flujos de ingresos de los proveedores y acelera los ciclos de innovación, proporcionando un ciclo virtuoso que sostiene el crecimiento en el mercado de software de adquisiciones.

Análisis Geográfico

América del Norte generó el 33,64% de los ingresos de 2025, gracias a los maduros ecosistemas ERP, los mandatos de diversidad de proveedores bajo la Orden Ejecutiva 14091 y la adopción temprana de copilotos de adquisiciones habilitados por inteligencia artificial generativa. Los requisitos de transparencia federal que exigen datos de contratos legibles por máquina impulsan la penetración de plataformas en las agencias civiles, mientras que las entidades canadienses migran para cumplir con las normas de accesibilidad digital. Los fabricantes mexicanos orientados a la exportación integran software para automatizar las certificaciones de origen del Tratado entre México, Estados Unidos y Canadá, lo que subraya cómo los acuerdos comerciales pueden catalizar la adquisición digital.

Asia Pacífico avanza a una CAGR del 9,87%, la más rápida a nivel mundial, impulsada por portales gubernamentales como GeM de India y las reformas centralizadas de contratación pública de China que obligan al abastecimiento electrónico por encima de umbrales específicos. Japón destina fondos sustanciales a sistemas gubernamentales listos para API, y Australia aplica legislación sobre esclavitud moderna que obliga a las empresas a auditar las cadenas de suministro en busca de riesgo de trabajo forzado, situando a las plataformas de adquisiciones en la primera línea del cumplimiento de criterios ambientales, sociales y de gobernanza. Las empresas superan por completo la infraestructura heredada, optando por suites nativas en la nube que ofrecen paquetes de idioma localizados, reglas fiscales e integraciones de pago desde el primer día.

Europa equilibra la madurez de América del Norte con la velocidad de crecimiento de Asia Pacífico. Los próximos mandatos de eForms de la Unión Europea estandarizan los avisos de contratos, reduciendo los costos de licitación transfronteriza y favoreciendo a las plataformas con soporte de esquema integrado. Las iniciativas del Pacto Verde requieren la contabilidad del carbono durante el ciclo de vida, lo que obliga al software a incorporar datos de emisiones y presentar huellas de carbono de la cuna a la puerta durante la evaluación de ofertas. La ley alemana de diligencia debida en la cadena de suministro extiende las auditorías de derechos humanos a los proveedores de primer nivel, y legislación similar se debate en todo el bloque, reforzando la adopción impulsada por el cumplimiento normativo. Los mercados de América del Sur y Oriente Medio siguen siendo incipientes pero ganan impulso a medida que Brasil y Arabia Saudita lanzan portales nacionales de contratación pública electrónica, mientras que gran parte de África aún enfrenta brechas de conectividad que retrasan el despliegue a gran escala.

Panorama Competitivo

El sector está moderadamente concentrado; los cinco mayores proveedores —SAP, Coupa, Oracle, Jaggaer e Ivalua— capturan una alta participación de los ingresos globales, mientras que más de doscientos especialistas regionales o verticales se dividen el resto. Los actores establecidos aprovechan las profundas integraciones ERP y la amplitud de múltiples módulos para afianzar a los clientes existentes, aunque enfrentan una disminución del apalancamiento de precios a medida que los nuevos participantes FinTech integran el proceso de compra a pago directamente en las redes bancarias con tarifas de transacción materialmente más bajas. La especialización vertical se intensifica; por ejemplo, las suites enfocadas en el sector salud integran datos de utilización clínica, mientras que las plataformas de construcción automatizan el cumplimiento de seguridad de los subcontratistas.

Los copilotos de inteligencia artificial generativa y los agentes autónomos representan la frontera de innovación actual, y los proveedores compiten por patentar modelos de riesgo de proveedores basados en grafos o motores de consulta en lenguaje natural que democratizan los análisis. Los competidores nativos de cadena de bloques pilotan redes de pago B2B tokenizadas, liquidando facturas transfronterizas en menos de cuarenta y ocho horas con diferenciales muy por debajo de SWIFT, lo que obliga a las suites tradicionales a considerar complementos de libro mayor distribuido o rutas de asociación. La seguridad y el cumplimiento se convierten en factores higiénicos en lugar de diferenciadores, ya que las certificaciones ISO 27001 y SOC 2 Tipo II aparecen en casi todas las solicitudes de propuesta empresariales.

Los movimientos estratégicos de los últimos dieciocho meses ilustran jugadas defensivas y ofensivas: SAP integró su copiloto de inteligencia artificial Joule en Ariba, Oracle adquirió Determine para reforzar el bloqueo de Fusion, Coupa destinó una inversión significativa a agentes de adquisiciones autónomos, Workday añadió financiamiento de cadena de suministro para capturar la economía del diferencial de pagos, y Jaggaer se asoció con un banco global para probar la liquidación mediante cadena de bloques. Si bien la participación de mercado de los actores establecidos se mantiene estable por ahora, el mercado de software de adquisiciones podría inclinarse si las plataformas de próxima generación demuestran que un menor costo de propiedad y una innovación más rápida superan la inercia de la integración heredada.

Líderes de la Industria de Software de Adquisiciones

SAP SE

Coupa Software Inc.

Oracle Corporation

Jaggaer, LLC

Ivalua Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SAP lanzó el copiloto de inteligencia artificial Joule dentro de Ariba, habilitando la generación de solicitudes de propuesta en lenguaje natural y recomendaciones de adjudicación.

- Enero de 2026: Coupa comprometió 150 millones de USD para agentes de adquisiciones autónomos que ejecutan compras de bajo valor sin intervención humana.

- Diciembre de 2025: Oracle adquirió Determine por 1.200 millones de USD, integrando la gestión de contratos en la suite ERP Fusion.

- Noviembre de 2025: Workday introdujo financiamiento integrado de cadena de suministro, ofreciendo a los proveedores pago en 48 horas mientras los compradores extienden los plazos a 90 días.

Alcance del Informe Global del Mercado de Software de Adquisiciones

El software de adquisiciones es un programa que incluye funciones como la ejecución del proceso de pedido en línea, la generación de órdenes de compra, la conciliación de facturas con los materiales recibidos y el pago electrónico de todas las facturas. Ayuda a aumentar la productividad, reduce los costos externos, controla el gasto y mejora la eficiencia de los procesos, y genera solicitudes electrónicas de propuesta (e-RFP), solicitudes electrónicas de información (e-RFI) y solicitudes electrónicas de cotización (e-RFQ). El software de adquisiciones, junto con la contratación pública electrónica, ayuda a reducir el ciclo de vida completo de las adquisiciones.

El Informe del Mercado de Software de Adquisiciones está segmentado por Implementación (Nube y Local), Industria de Usuario Final (Comercio Minorista, Manufactura, Transporte y Logística, Salud, BFSI, TI y Telecomunicaciones, Gobierno y Sector Público, y Otras Industrias de Usuario Final), Tamaño de Organización (Grandes Empresas y PYMEs), Módulo de Aplicación (Abastecimiento Electrónico, Gestión de Contratos, Análisis de Gasto, Proceso de Compra a Pago, Gestión de Relaciones con Proveedores y Gestión de Catálogos), Componente (Software y Servicios), y Geografía. Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Nube |

| Local |

| Comercio Minorista |

| Manufactura |

| Transporte y Logística |

| Salud |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| Abastecimiento Electrónico |

| Gestión de Contratos |

| Análisis y Analítica de Gasto |

| Proceso de Compra a Pago |

| Gestión de Relaciones con Proveedores |

| Gestión de Catálogos |

| Software |

| Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Implementación | Nube | |

| Local | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Manufactura | ||

| Transporte y Logística | ||

| Salud | ||

| BFSI | ||

| TI y Telecomunicaciones | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMEs) | ||

| Por Módulo de Aplicación | Abastecimiento Electrónico | |

| Gestión de Contratos | ||

| Análisis y Analítica de Gasto | ||

| Proceso de Compra a Pago | ||

| Gestión de Relaciones con Proveedores | ||

| Gestión de Catálogos | ||

| Por Componente | Software | |

| Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de software de adquisiciones para 2031?

Se espera que la categoría alcance los 17,11 mil millones de USD para 2031.

¿Qué enfoque de implementación se expande más rápidamente y qué impulsa ese crecimiento?

Las suites basadas en la nube crecen a una CAGR del 9,81% porque el SaaS elástico reduce los costos de propiedad y ofrece actualizaciones de inteligencia artificial en tiempo real.

¿Con qué rapidez están adoptando plataformas las pequeñas y medianas empresas?

El gasto de las PYMEs avanza a una CAGR del 9,77% a medida que los niveles freemium y el financiamiento integrado eliminan las elevadas tarifas iniciales.

¿Qué beneficios aportan los copilotos de inteligencia artificial generativa a los equipos de abastecimiento?

Los copilotos redactan automáticamente solicitudes de propuesta, señalan cláusulas de riesgo y reducen el tiempo del ciclo de abastecimiento en aproximadamente un tercio.

¿Qué región geográfica muestra el mayor impulso de crecimiento hasta 2031?

Asia Pacífico lidera con una CAGR del 9,87%, impulsada por los mandatos gubernamentales de contratación pública electrónica y la adopción acelerada de la nube.

Última actualización de la página el: