Tamaño y Participación del Mercado de Análisis de Streaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 175.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Streaming por Mordor Intelligence

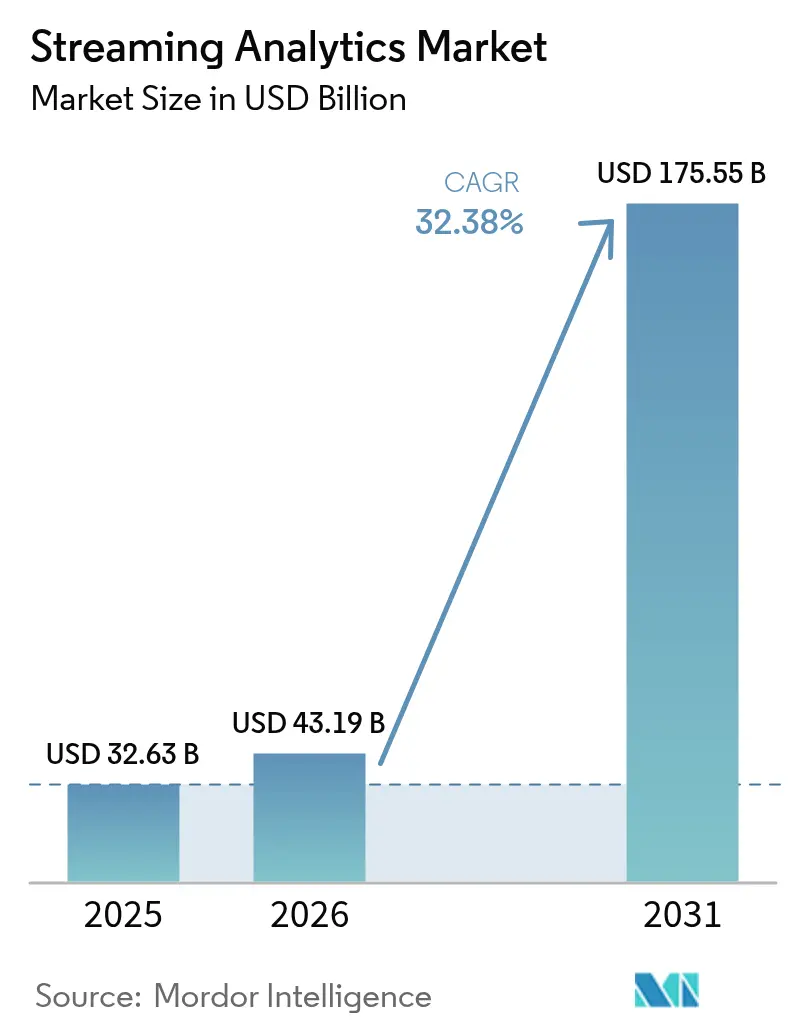

El tamaño del mercado de análisis de streaming en 2026 se estima en USD 43,19 mil millones, creciendo desde el valor de 2025 de USD 32,63 mil millones con proyecciones para 2031 que muestran USD 175,55 mil millones, creciendo a una CAGR del 32,38% durante 2026-2031. Los conocimientos casi instantáneos generados a partir de datos que fluyen continuamente se están convirtiendo en una prioridad a nivel directivo a medida que las empresas se alejan de las prácticas por lotes hacia bucles de decisión receptivos y mejorados con inteligencia artificial. Los modelos generativos integrados directamente dentro de los canales de datos, la amplia disponibilidad de chips de inferencia en el borde y un conjunto creciente de servicios en la nube gestionados comprimen colectivamente el tiempo entre la captura de datos y la acción. Los proveedores están perfeccionando los precios de pago por uso y simplificando la orquestación para que las empresas puedan escalar cargas de trabajo en tiempo real sin cargas de aprovisionamiento. Si bien los primeros adoptantes se centraron en la detección de fraudes y los motores de recomendación, 2025 registra un aumento en los casos de uso de confiabilidad industrial, monitoreo de telesalud y optimización de redes habilitada por 5G. La mayor sensibilidad a los cargos por transferencia de datos y la escasez de talento moderan una demanda que de otro modo sería sólida, aunque el cambio fundamental hacia arquitecturas orientadas a eventos mantiene al mercado de análisis de streaming en una pronunciada trayectoria de crecimiento.

Conclusiones Clave del Informe

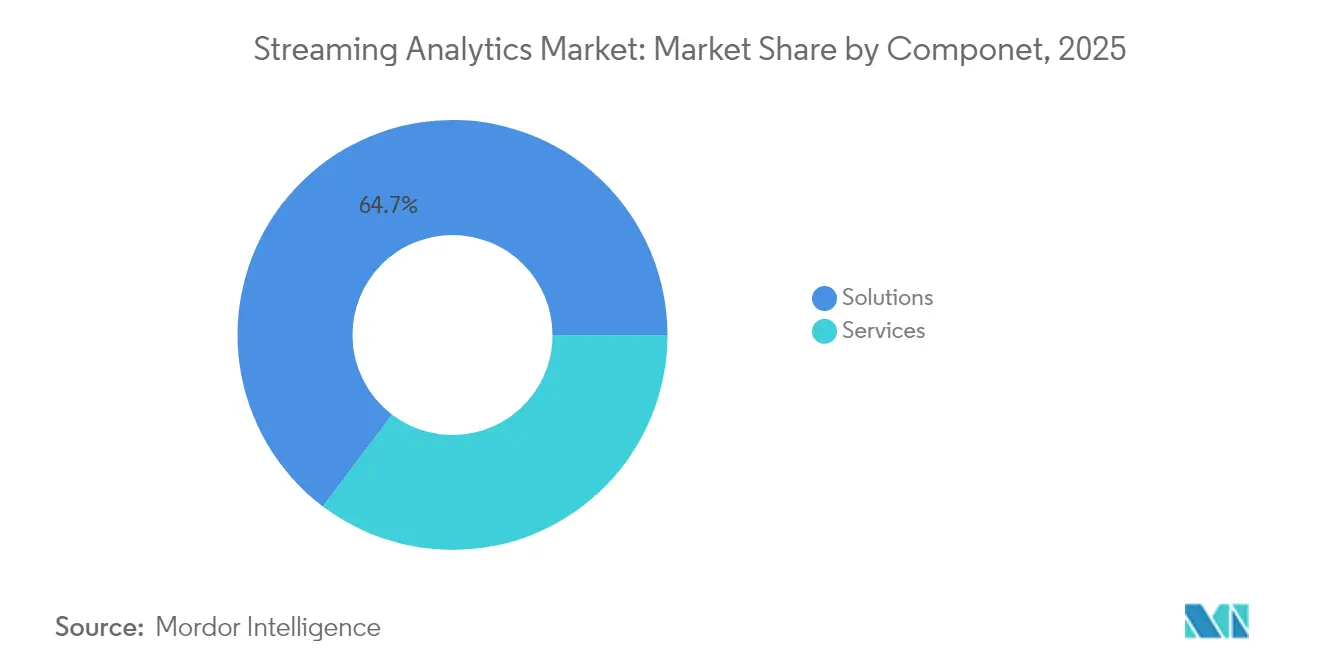

- Por componente, las soluciones representaron el 64,70% de los ingresos en 2025, mientras que los servicios se están expandiendo a una CAGR del 33,10% hasta 2031.

- Por implementación, la nube registró el 59,00% de la participación del mercado de análisis de streaming en 2025 y está creciendo a una CAGR del 33,40% hasta 2031.

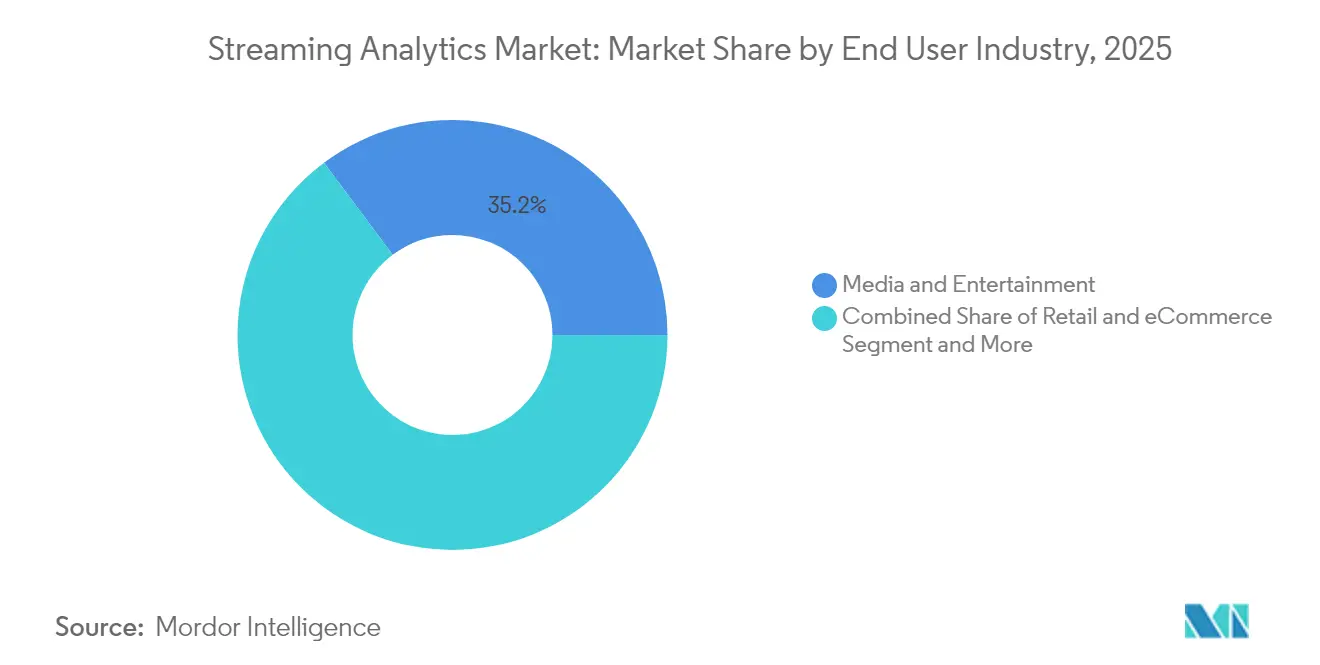

- Por industria de usuario final, los medios y el entretenimiento lideraron con una participación de ingresos del 35,20% en 2025; también es el segmento de más rápido crecimiento con una CAGR del 33,60%.

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 62,40% del tamaño del mercado de análisis de streaming en 2025, aunque las pymes registran la CAGR más alta del 33,00%.

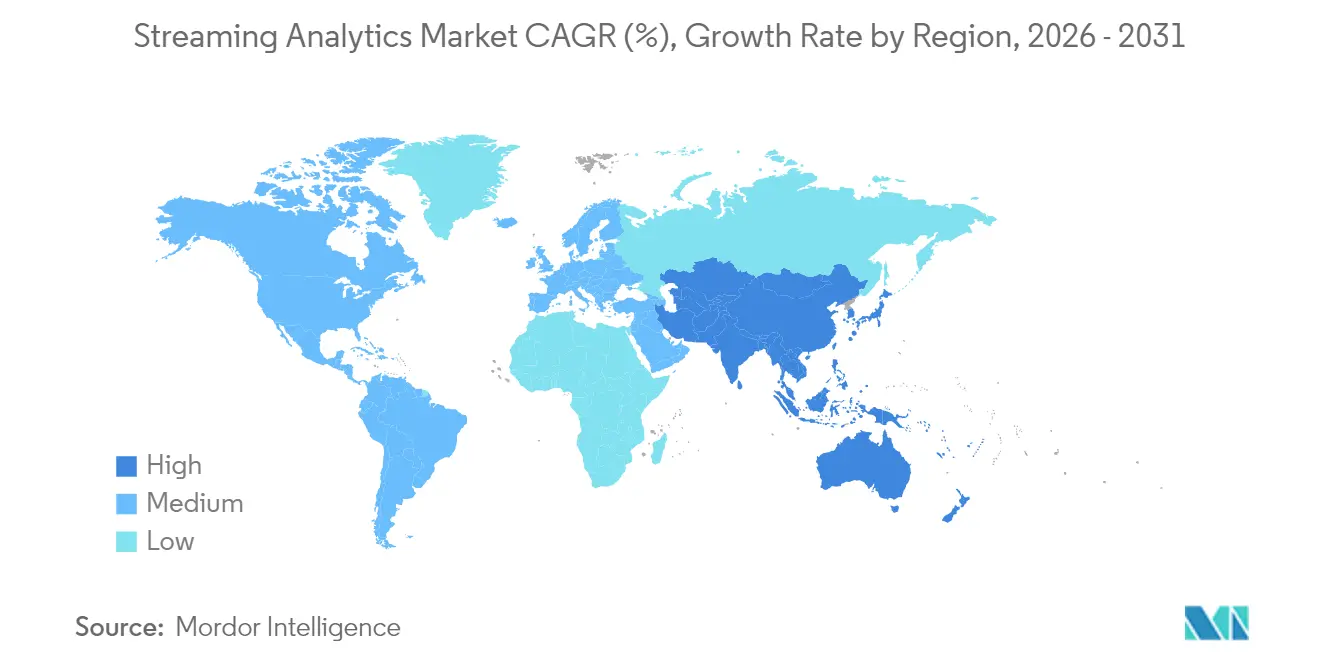

- Por geografía, América del Norte mantuvo una participación del 29,30% del tamaño del mercado de análisis de streaming en 2025, aunque Asia-Pacífico registra la CAGR más alta del 33,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Streaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Canales de datos enriquecidos con inteligencia artificial generativa | +8.2% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Chips de inteligencia artificial en el borde que habilitan el procesamiento de flujos en el dispositivo | +6.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Entornos de trabajo de streaming de bajo código/sin código para desarrolladores ciudadanos | +4.3% | Global, particularmente fuerte en segmentos de pymes | Corto plazo (≤ 2 años) |

| Adopción generalizada de microservicios orientados a eventos | +5.1% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de las pymes de análisis de streaming en la nube | +3.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del IoT y la automatización industrial | +4.9% | Global, con centros de manufactura en Asia-Pacífico a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Canales de Datos Enriquecidos con Inteligencia Artificial Generativa

Los modelos con conciencia contextual integrados con intermediarios de alto rendimiento convierten eventos sin procesar en acciones prescriptivas en milisegundos. Las instituciones financieras que combinan modelos de lenguaje con telemetría de streaming reportan ganancias del 40% en la precisión de detección de fraudes al tiempo que reducen los falsos positivos.[1]Confluent, "Confluent y Databricks Profundizan su Asociación," Blog de Confluent, confluent.io Los conectores bidireccionales entre Confluent Tableflow y Databricks Delta Lake mantienen a los modelos abastecidos con datos frescos y ricos en linaje, eliminando los ciclos de actualización manual. Los minoristas ahora ajustan automáticamente los parámetros de promoción en tiempo real, elevando las tasas de conversión durante las ventas flash. A medida que las bibliotecas para búsqueda vectorial y enriquecimiento semántico se unen a los motores de flujo principales, el mantenimiento predictivo y el triaje de anomalías están pasando de los paneles de control a la autonomía de bucle cerrado. El resultado es un mayor apetito empresarial por operacionalizar la inteligencia artificial sin las penalizaciones de latencia del ETL tradicional.

Chips de Inteligencia Artificial en el Borde que Habilitan el Procesamiento en el Dispositivo

El Jetson AGX Thor de NVIDIA suministra hasta 8 veces la capacidad de cómputo de la generación anterior, con 128 GB de memoria que soporta una robusta inferencia de transformadores en la fuente.[2]NVIDIA, "Presentando el NVIDIA Jetson AGX Thor," Sala de Prensa de NVIDIA, nvidia.com Los fabricantes despliegan el módulo junto a sensores de vibración para que los modelos detecten el desgaste de los rodamientos antes de que se produzcan costosas interrupciones. Los hospitales confían en la inferencia en el borde para activar alertas de enfermería cuando los signos vitales de los pacientes se desvían, cumpliendo con las normas de privacidad que restringen la carga continua a la nube. Los aceleradores emergentes como la LPU de Groq impulsan la generación de tokens a 300 tokens por segundo, permitiendo que los asistentes conversacionales funcionen dentro de los quioscos de cajeros. Al evitar la latencia de retransmisión y los cargos de ancho de banda, las empresas desbloquean casos de uso en tiempo real en barcos, minas y torres de telefonía rural donde la conectividad sigue siendo inconsistente. La tecnología amplía así el alcance geográfico del mercado de análisis de streaming al tiempo que refuerza el cumplimiento de los códigos de soberanía de datos.

Entornos de Trabajo de Streaming de Bajo Código/Sin Código para Desarrolladores Ciudadanos

Los lienzos de arrastrar y soltar ocultan la complejidad de las particiones, la marca de agua y la evolución del esquema, permitiendo a los expertos en el dominio ensamblar flujos sin Java ni Scala. TrendMiner muestra a los operadores de planta configurando modelos de mantenimiento predictivo en semanas en lugar de trimestres.[3]TrendMiner, "TrendMiner Empodera a los Operadores de Planta con Análisis sin Código," trendminer.com OutSystems integra infraestructuras de Confluent para que los analistas financieros transmitan datos de deslizamiento de tarjetas a paneles de riesgo sin acumulación de trabajo de TI. Esta democratización es crucial para las pymes que no pueden competir por el escaso talento en Kafka. Las abstracciones visuales también aceleran la experimentación, permitiendo a los equipos de marketing realizar pruebas A/B de reglas de personalización en flujos de clics en vivo de forma ágil. Las herramientas más sencillas, por tanto, reducen la barrera de entrada y amplían el mercado de análisis de streaming direccionable.

Adopción Generalizada de Microservicios Orientados a Eventos

Los nativos digitales desmantelan los monolitos para que cada servicio responda a los temas de Kafka o Pulsar, escalando con precisión según la demanda. Uber procesa eventos publicitarios utilizando Apache Flink con garantías de exactamente una vez, asegurando la precisión de la facturación a tasas de múltiples millones de TPS. DoorDash ingiere millones de eventos de entrega por segundo, actualizando rutas y precios de demanda en tiempo casi real. Con los servicios desacoplados, los fallos permanecen localizados y las nuevas funciones se despliegan sin lanzamientos de pila completa, elevando la velocidad de los desarrolladores. Las empresas anteriormente vinculadas a trabajos por lotes nocturnos ahora replataforman los sistemas CRM, ERP y MES en flujos de eventos, integrando el análisis directamente en las transacciones. A medida que los planos de arquitectura maduran, la aversión al riesgo a nivel directivo disminuye, elevando aún más la trayectoria del mercado de análisis de streaming.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente escasez de habilidades en Kafka e inflación salarial | -4.7% | Global, particularmente aguda en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Escalada de tarifas de salida en nubes de hiperescaladores | -3.2% | Global, afectando las estrategias multinube | Mediano plazo (2-4 años) |

| Regulaciones de soberanía de datos que limitan los flujos transfronterizos | -2.8% | Unión Europea a la cabeza, en expansión hacia Asia-Pacífico y las Américas | Largo plazo (≥ 4 años) |

| Arquitecturas centradas en lotes heredadas que retrasan la migración | -3.9% | Global, particularmente en empresas tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escasez de Habilidades en Kafka e Inflación Salarial

Más del ochenta por ciento de las empresas del Fortune 100 dependen de Kafka, sin embargo, las bolsas de trabajo listan muchas más vacantes que ingenieros calificados. Los salarios en los Estados Unidos superan los USD 100.000, apretando los presupuestos de las empresas de nivel medio. La pronunciada curva de aprendizaje en torno a los intermediarios, los factores de replicación y la semántica de exactamente una vez disuade a los recién llegados, mientras que retener el talento resulta difícil ya que los proveedores de nube captan al personal sénior. Las plataformas gestionadas ayudan, pero intercambian flexibilidad por gastos de suscripción. Los socios consultores amplían los campamentos de formación, aunque los tiempos de incorporación siguen rezagados respecto a los plazos de los proyectos. Hasta que los canales educativos se pongan al día, la escasez de talento frenará algunos despliegues, particularmente en sectores regulados donde la externalización está limitada.

Escalada de Tarifas de Salida en Nubes de Hiperescaladores

Los cargos por transferencia de datos pueden consumir entre el 10% y el 15% de los presupuestos de procesamiento en tiempo real, y surgen picos inesperados durante las ráfagas de tráfico. La revisión de la lista de precios de ClickHouse Cloud en enero de 2025 añadió nuevos niveles de salida, lo que provocó protestas de los clientes. Aunque Google eximió las tarifas de salida para las migraciones masivas, el tránsito entre regiones y la replicación multinube siguen generando costos. Los arquitectos ahora comprimen, deduplicán y muestrean los flujos para controlar el gasto, pero cada táctica erosiona la granularidad analítica. Las organizaciones con acuerdos de nivel de servicio de latencia estrictos dudan en bifurcar las cargas de trabajo, lo que refuerza el bloqueo del proveedor y reduce el margen de negociación con los proveedores. La opacidad de los costos, por tanto, restringe el diseño óptimo de la arquitectura y ralentiza ciertas expansiones dentro del mercado de análisis de streaming.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que Crece la Complejidad en Tiempo Real

Las soluciones proporcionaron la columna vertebral estructural del mercado de análisis de streaming en 2025 con el 64,70% de los ingresos, lo que refleja la amplia adopción de intermediarios, procesadores y motores de consulta interactiva. Sin embargo, los servicios se están acelerando a una CAGR del 33,10% hasta 2031 a medida que las empresas buscan planos de diseño, asistencia para la migración y soporte de ingeniería de confiabilidad del sitio las 24 horas del día, los 7 días de la semana. Las evaluaciones de arquitectura, la corrección de la calidad de los datos y la gobernanza de esquemas dominan las nuevas declaraciones de trabajo. Confluent y EY formaron una alianza estratégica en 2025 para agrupar aceleradores de implementación, lo que subraya la demanda de experiencia externa. A medida que aumentan los mandatos de observabilidad y optimización de costos, los servicios gestionados se extienden desde el alojamiento simple hasta el ajuste automático de la capacidad basado en la velocidad de los eventos.

La escasez de habilidades empuja incluso a los sectores más reacios al riesgo a externalizar las operaciones en tiempo de ejecución, desplazando los presupuestos del gasto de capital a los servicios recurrentes. Las hojas de ruta de los proveedores muestran módulos de cumplimiento preempaquetados para PCI-DSS e HIPAA que emergen dentro de los niveles de suscripción, lo que reduce la barrera para los adoptantes regulados. En consecuencia, el tamaño del mercado de análisis de streaming para servicios profesionales y gestionados está proyectado para superar los ingresos del software principal, reforzando un ciclo virtuoso donde el conocimiento, no el número de herramientas, diferencia a los proveedores.

Por Implementación: El Dominio de la Nube Da Forma a la Estrategia de Aprovisionamiento

La nube reclamó el 59,00% de los ingresos de 2025, y su CAGR del 33,40% señala una preferencia continua por la capacidad elástica. Los hiperescaladores combinan motores de flujo con escalado automático con almacenes de datos y bases de datos vectoriales, permitiendo a los equipos ingerir, enriquecer y servir características de aprendizaje automático sin adquisición de hardware. Google Cloud une Pub/Sub, Dataflow, BigQuery y Vertex AI en un continuo gestionado, aliviando la carga de las empresas que carecen de talento en sistemas distribuidos. El tamaño del mercado de análisis de streaming para cargas de trabajo locales sigue siendo significativo en defensa, tecnología financiera y salud pública, pero el crecimiento se queda atrás de la nube debido a los ciclos de actualización y los obstáculos de gasto de capital.

Los planos híbridos mitigan los costos de salida procesando la telemetría sensible en las fábricas con Azure SQL Edge antes de reenviar los agregados a los puntos finales de aprendizaje automático en la nube. Los proveedores ahora habilitan la colocación de temas basada en políticas para que las particiones individuales permanezcan dentro de las fronteras nacionales, satisfaciendo las normas de soberanía emergentes. Durante el período de previsión, las herramientas de federación multinube que abarcan la gestión de identidades y accesos, el linaje y la gobernanza influirán en la selección de proveedores a medida que los compradores busquen protección contra los costos de salida.

Por Industria de Usuario Final: Los Medios y el Entretenimiento Encabezan la Curva de Adopción

Los medios y el entretenimiento lideraron los ingresos en 2025 con el 35,20% y mantienen la CAGR más rápida del 33,60%. Las plataformas de streaming procesan la telemetría de visualización simultánea para personalizar miniaturas, precargar ancho de banda y fijar el precio de los espacios publicitarios en ventanas de menos de un segundo. Disney+ Hotstar despliega clústeres de Kafka y Flink para acomodar picos de audiencia de críquet que superan los 45 millones de usuarios simultáneos. El comercio minorista y el comercio electrónico le siguen de cerca, ingiriendo señales de flujo de clics, inventario y pagos para sincronizar el stock y prevenir el fraude. La manufactura adopta el mantenimiento predictivo analizando feeds de vibración y temperatura, mientras que el BFSI se centra en motores de lucha contra el lavado de dinero y riesgo de mercado que exigen latencia determinista.

Los proveedores de atención médica adoptan el monitoreo de signos vitales en tiempo real, enviando alertas filtradas en el borde a los médicos para su intervención. Los operadores de transporte y logística emplean el streaming geoespacial para optimizar las rutas de los conductores y la integridad de la cadena de frío. Los operadores de telecomunicaciones aplican modelos de inteligencia artificial a las métricas del núcleo 5G para la predicción de congestión. En todos los sectores verticales, los aceleradores específicos del sector —como las plantillas de reglas de fraude o los esquemas de salud de activos— amplían aún más el mercado de análisis de streaming.

Por Tamaño de Organización: Las Pymes Reducen la Brecha en Tiempo Real

Las grandes empresas representaron el 62,40% de los ingresos de 2025, aprovechando sus amplios recursos para alojar clústeres a escala de petabytes e integrar microservicios a medida. Sin embargo, las pymes exhiben una CAGR del 33,00% a medida que la nube gestionada y las herramientas de bajo código eliminan las grandes inversiones iniciales. Los medidores de pago por flujo significan que las empresas más pequeñas pueden pilotar proyectos con volúmenes de datos del primer día y luego escalar automáticamente a medida que el negocio se expande. Los compatibles con código abierto como Redpanda Cloud atraen a las empresas conscientes del presupuesto con operaciones simplificadas y facturación predecible.

Los lienzos de bajo código permiten al personal de marketing o de planta conectar conectores de captura de datos de cambios, operadores de procesamiento de eventos complejos y receptores de paneles sin SQL. Los mercados de proveedores ahora agrupan módulos de fraude listos para usar o detectores de anomalías de IoT que se pueden adquirir con tarjeta de crédito. Esta democratización garantiza que la industria de análisis de streaming ya no refleje el tamaño de la empresa, sino más bien la ambición digital. En consecuencia, la adopción en el mercado medio impulsa la diversificación del empaquetado de servicios y allana el camino para los kits de inicio específicos de la industria.

Análisis Geográfico

América del Norte capturó el 29,30% de los ingresos en 2025 gracias a los ecosistemas tempranos de hiperescaladores y un grupo maduro de especialistas en Kafka. Los servicios financieros, los servicios de transporte bajo demanda y los pioneros del comercio minorista validaron el retorno de la inversión, creando diseños de referencia que se extendieron por todos los sectores. Sin embargo, la saturación modera el crecimiento incremental, y los cuellos de botella en la mano de obra calificada generan primas salariales que influyen en los presupuestos de implementación. El impulso gubernamental hacia paneles del sector público en tiempo real —que cubren el clima, los incendios forestales y la movilidad— añade una demanda constante, aunque a niveles de cumplimiento rigurosos.

Asia-Pacífico registra la CAGR más rápida del 33,20% a medida que convergen los despliegues de 5G, los programas de fábricas inteligentes y las iniciativas de nube soberana. Las proyecciones de ingresos de inteligencia artificial de China se acercan a los USD 300 mil millones para 2030, con el streaming en el borde considerado vital para las células de manufactura autónoma. La iniciativa de infraestructura digital pública de India integra flujos de eventos en los rieles de impuestos, identidad y pagos, mientras que las plataformas de comercio electrónico del Sudeste Asiático dependen de la personalización en tiempo real para competir por los usuarios móviles. Los fabricantes de chips y las empresas de telecomunicaciones locales co-innovan, reduciendo los costos de hardware e impulsando los ecosistemas de proveedores regionales, lo que mantiene alto el impulso de adopción.

Panorama Competitivo

El mercado de análisis de streaming sigue siendo moderadamente fragmentado. Confluent, Snowflake, Databricks, Amazon Web Services, Google Cloud, Microsoft e IBM anclan las ofertas de plataformas, mientras que especialistas como Redpanda, StarTree y ClickHouse persiguen nichos de rendimiento o costo. Los motores de código abierto —Kafka, Flink, Pulsar— continúan influyendo en las decisiones de solicitud de propuestas, aunque el cambio hacia los servicios gestionados configura la competencia en torno a la simplicidad operativa.

Las adquisiciones aceleran la agrupación de capacidades: Confluent absorbió WarpStream para la ingesta sin servidor, IBM compró StreamSets para la integración híbrida, y Qlik integró Upsolver para ampliar la ingesta en el almacén de datos. El acuerdo propuesto de USD 1.500 millones de Snowflake con Redpanda tiene como objetivo converger el streaming con el modelo de nube de datos. Las alianzas estratégicas emergen en paralelo; el pacto de EY en 2025 con Confluent fusiona el alcance de la consultoría con una plataforma gestionada para apuntar a la modernización de entornos existentes.

Líderes de la Industria de Análisis de Streaming

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

Amazon Web Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Databricks reporta una tasa de ejecución de ingresos anualizados de USD 3.700 millones, lo que subraya la demanda combinada de streaming e inteligencia artificial.

- Mayo de 2025: Fivetran acuerda adquirir Census para ampliar las capacidades de activación de datos en tiempo real de extremo a extremo.

- Abril de 2025: EY forma una alianza estratégica con Confluent para acelerar la adopción de flujos de datos para empresas globales.

- Marzo de 2025: NVIDIA lanza el Jetson AGX Thor con un rendimiento 8 veces mayor y 128 GB de RAM para cargas de trabajo de inferencia en el borde.

Alcance del Informe Global del Mercado de Análisis de Streaming

El análisis de streaming permite a las organizaciones configurar cálculos de análisis en tiempo real sobre datos que fluyen desde dispositivos, sitios web, sensores, redes sociales, aplicaciones y muchos más. También proporciona integración de lenguaje para especificaciones intuitivas junto con un procesamiento rápido y apropiado sensible al tiempo. El alcance incluye el tipo de análisis de streaming como Software y Servicios y los modos de implementación del análisis de streaming como Nube y local.

| Software |

| Servicios |

| Local |

| Basado en la Nube |

| Medios y Entretenimiento |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| BFSI |

| Salud y Ciencias de la Vida |

| Transporte y Logística |

| Telecomunicaciones |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Implementación | Local | ||

| Basado en la Nube | |||

| Por Industria de Usuario Final | Medios y Entretenimiento | ||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Transporte y Logística | |||

| Telecomunicaciones | |||

| Otros | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis de streaming?

El mercado de análisis de streaming se sitúa en USD 43,19 mil millones en 2026 y se proyecta que alcance USD 175,55 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

La implementación en la nube lidera con una CAGR del 33,40% porque los servicios gestionados simplifican el escalado y el mantenimiento en comparación con las opciones locales.

¿Por qué los medios y el entretenimiento son el segmento de usuario final más grande?

Las plataformas de streaming dependen de la telemetría de espectadores en tiempo real para personalizar el contenido y fijar el precio de los anuncios, impulsando una participación de ingresos del 35,20% en 2025 y una CAGR del 33,60% hasta 2031.

¿Cuáles son los principales impulsores de crecimiento del análisis de streaming?

Los canales enriquecidos con inteligencia artificial generativa, los chips de borde de alto rendimiento, los entornos de trabajo de bajo código y las arquitecturas orientadas a eventos añaden colectivamente más del 24% a la CAGR prevista.

Última actualización de la página el: