Tamaño y Participación del Mercado de Analítica Deportiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

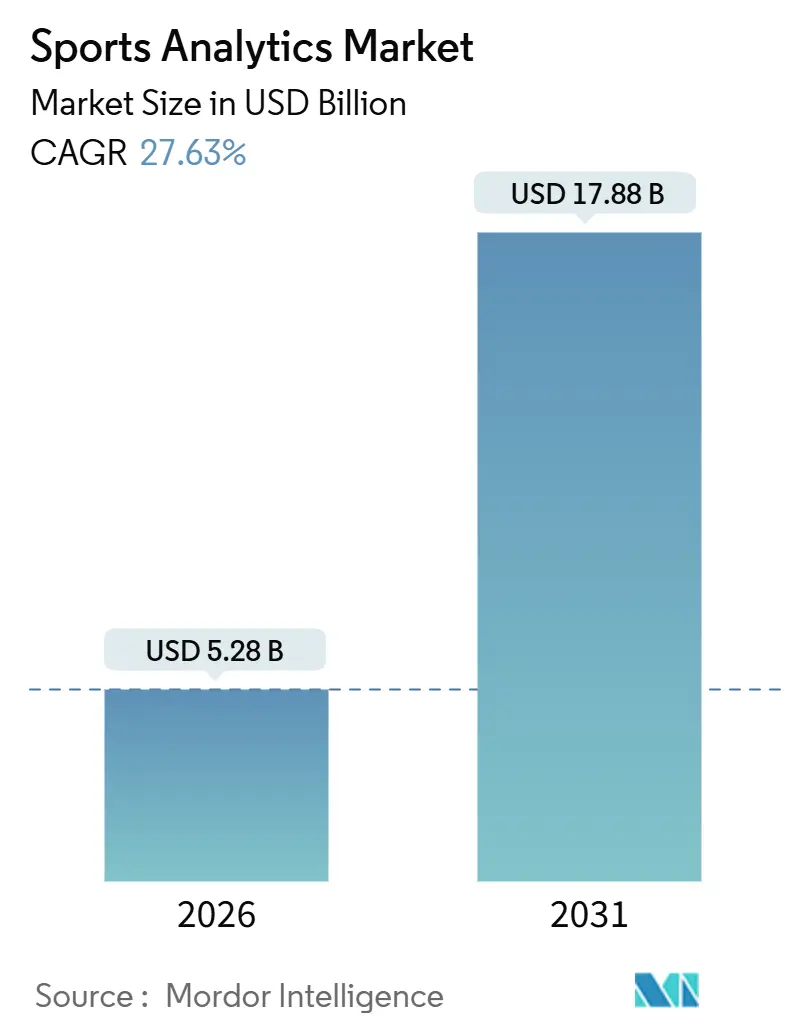

| Tamaño del Mercado (2026) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

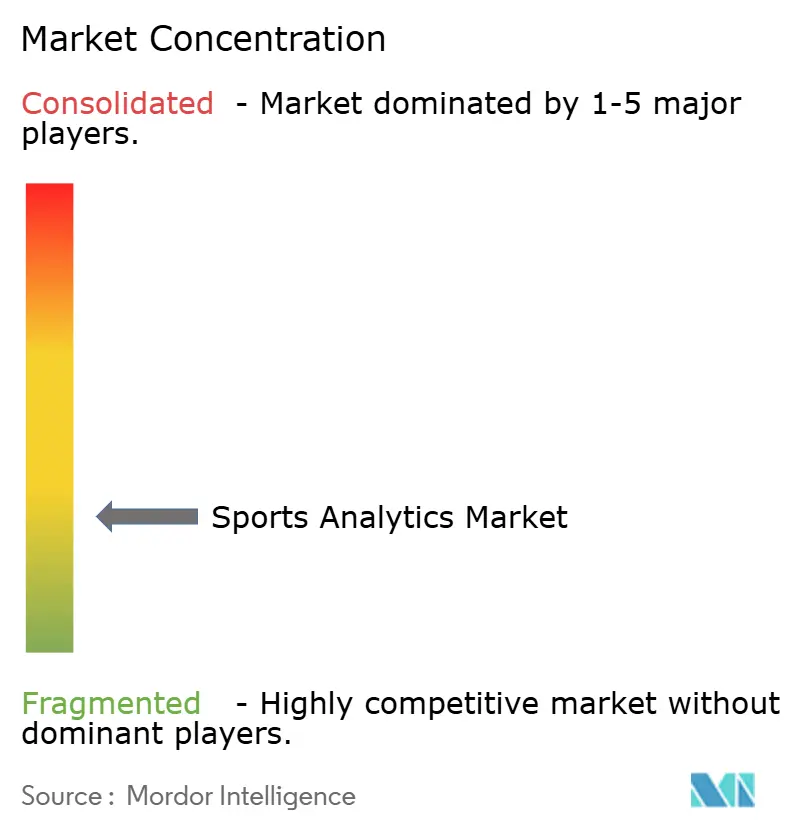

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Deportiva por Mordor Intelligence

El tamaño del mercado de analítica deportiva se situó en USD 5,28 mil millones en 2026 y se prevé que alcance USD 17,88 mil millones en 2031, lo que corresponde a una CAGR del 27,63% durante el período. El impulso proviene de tres cambios estructurales: las ligas tratan ahora los datos de rendimiento en vivo como un activo mediático monetizable, los operadores de apuestas pagan primas por feeds oficiales que liquidan apuestas en milisegundos, y las plataformas en la nube han reemplazado a los servidores propietarios en el 72,33% de las implementaciones en 2025. Los servicios se están expandiendo más rápido que el software porque los clubes necesitan experiencia en integración, gobernanza de datos y ajuste de modelos para unir datos de sensores, vídeo y aficionados en canalizaciones coherentes. La adopción temprana de sensores de Internet de las Cosas (IoT) en América del Norte y las apuestas deportivas legalizadas proporcionan escala, aunque el modelo de franquicia liderado por el críquet en Asia Pacífico avanza aún más rápido. La competencia entre proveedores se intensifica a medida que las empresas de hardware adquieren especialistas en software para ofrecer soluciones integrales, como ilustra la adquisición de KinaTrax por parte de Sony en 2024 y la de STATSports en 2025.

Conclusiones Clave del Informe

- Por componente, las plataformas de software captaron el 64,89% de los ingresos en 2025, mientras que los servicios se están expandiendo a una CAGR del 28,11% hasta 2031.

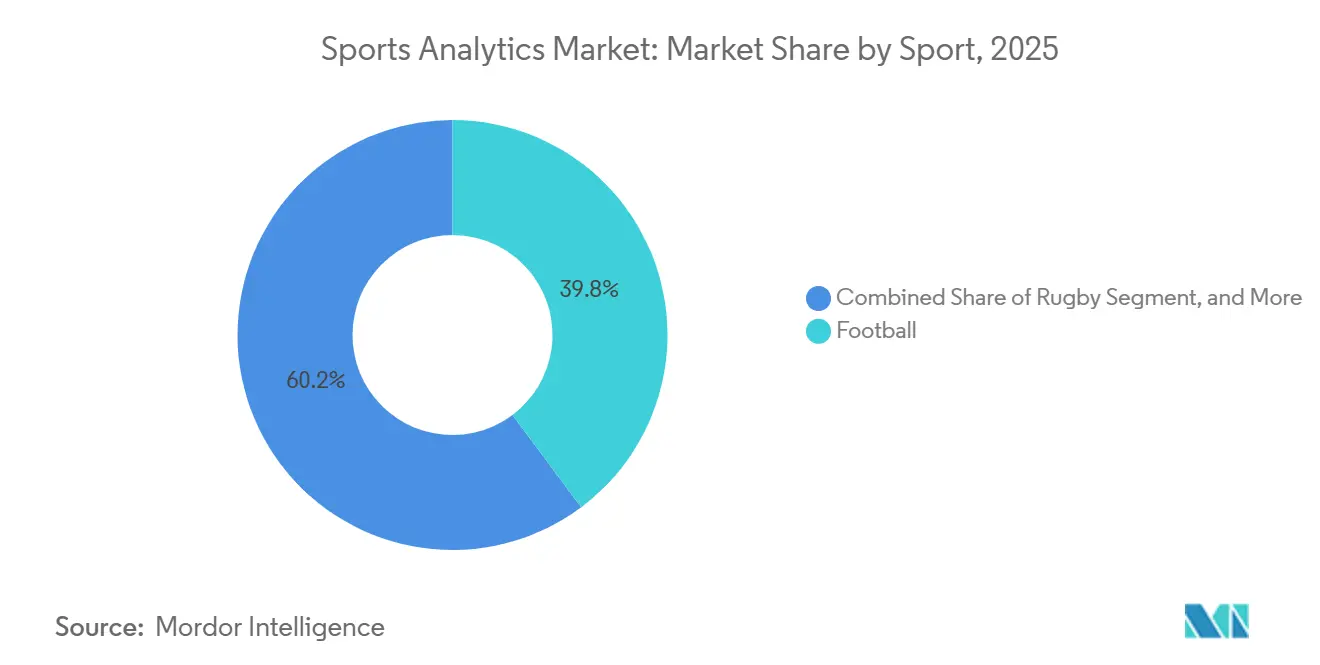

- Por deporte, el fútbol lideró con una participación de ingresos del 39,78% en 2025, mientras que se proyecta que el rugby registre la CAGR más rápida del 29,23% hasta 2031.

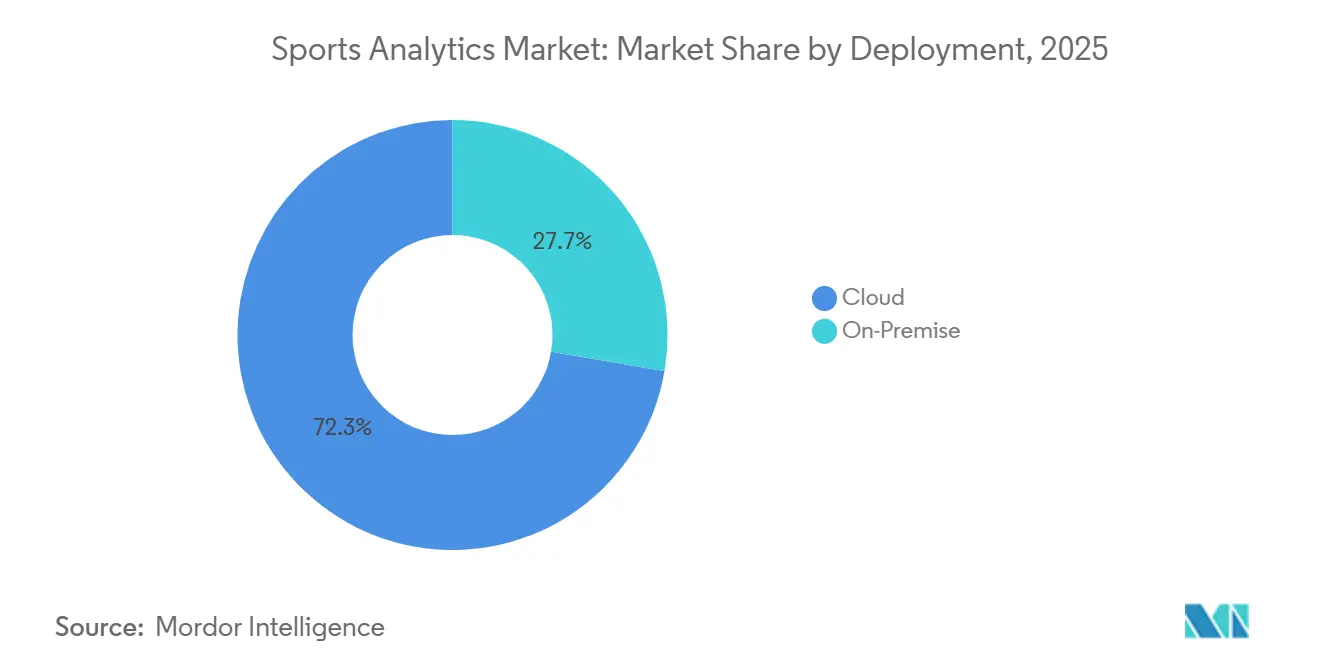

- Por implementación, los modelos en la nube representaron el 72,33% de la participación del mercado de analítica deportiva en 2025 y están aumentando a una CAGR del 28,06% hacia 2031.

- Por usuario final, los equipos y clubes deportivos representaron el 43,83% de los ingresos en 2025, mientras que se espera que los operadores de apuestas deportivas crezcan a una CAGR del 28,61% entre 2026 y 2031.

- Por geografía, América del Norte representó el 42,76% de la participación de ingresos en 2025, aunque se anticipa que Asia Pacífico registre la CAGR más rápida del 28,69% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analítica Deportiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguimiento en tiempo real habilitado por sensores IoT en las ligas profesionales de América del Norte | +5.2% | América del Norte con efecto expansivo hacia Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de almacenamiento centralizado de datos de los clubes de fútbol europeos para la valoración de traspasos | +4.8% | Europa, América del Sur, Oriente Medio | Largo plazo (≥4 años) |

| Asociaciones de datos de apuestas deportivas tras la legalización en los Estados Unidos | +6.1% | América del Norte, con expansión hacia Asia Pacífico y Europa | Corto plazo (≤2 años) |

| Adopción de analítica impulsada por franquicias en las ligas de críquet de India y Australia | +3.9% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Modelos de predicción de lesiones impulsados por IA que reducen el tiempo de inactividad de los jugadores | +4.3% | Global | Mediano plazo (2-4 años) |

| Integración de datos de rendimiento de deportes electrónicos con la analítica deportiva tradicional | +2.9% | Global, concentrado en Asia Pacífico y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Seguimiento en Tiempo Real Habilitado por Sensores IoT en las Ligas Profesionales de América del Norte

Los chips RFID de Zebra en las hombreras de la NFL y las cámaras ópticas en los pabellones de la NBA generan millones de coordenadas por partido, comprimiendo el ciclo de análisis de horas a segundos. La aplicación de banda lateral habilitada por Copilot de Microsoft, desplegada en toda la liga en agosto de 2025, convierte esos flujos en probabilidades de cuarta oportunidad y alertas de fatiga sobre las que los entrenadores pueden actuar de inmediato.[1]Microsoft, "La NFL amplía la asociación para llevar la IA a la banda lateral," microsoft.com Las pasarelas de borde y las zonas de nube de baja latencia están reemplazando a los centros de datos fijos porque los equipos no pueden tolerar retrasos de ida y vuelta de 5 a 10 segundos. El modelo ya se está difundiendo hacia la Premier League inglesa, que firmó su propia asociación de IA de cinco años con Microsoft en julio de 2025.

Mandatos de Almacenamiento Centralizado de Datos de los Clubes de Fútbol Europeos para la Valoración de Traspasos

Los clubes de la Premier League y del continente tratan cada vez más los archivos de rendimiento de varias temporadas como activos de capital que justifican honorarios de traspaso de ocho cifras. La plataforma Match Insights de Oracle, lanzada por primera vez en 2021, recopila registros de vídeo, posicionales y biométricos para que los equipos de captación puedan comparar prospectos con referencias históricas. Los programas de academia siguen el mismo camino: Kitman Labs sustenta ahora el seguimiento longitudinal en todas las categorías juveniles de la Premier League, otorgando a los vendedores un apalancamiento respaldado por datos en las negociaciones. Como resultado, los compradores deben contrarrestar con conjuntos de datos igualmente ricos o arriesgarse a pagar de más.

Asociaciones de Datos de Apuestas Deportivas tras la Legalización en los Estados Unidos

Los acuerdos exclusivos tripartitos de la NBA con Sportradar y Genius Sports, la renovación vinculada a capital de la MLB hasta 2032 con Sportradar, y el acuerdo de datos de la NCAA de enero de 2025 formalizan un mercado de circuito cerrado en el que las ligas se benefician de cada apuesta en el juego.[2]Sportradar, "La MLB y Sportradar extienden la asociación hasta 2032," sportradar.com Los operadores reciben feeds autenticados que actualizan las cuotas en aplicaciones móviles en menos de un segundo, mientras que los emisores obtienen gráficos predictivos que aumentan el compromiso. El impulso de ingresos a corto plazo está centrado en los Estados Unidos, pero los reguladores de Europa y Asia Pacífico están redactando ahora normas similares que privilegian los datos "oficiales".

Adopción de Analítica Impulsada por Franquicias en las Ligas de Críquet de India y Australia

El seguimiento de pelota de Hawk-Eye, los chalecos GPS de Catapult y las bases de datos de subastas propietarias han convertido a las franquicias de la Liga Premier de India en laboratorios de datos. Las curvas de fatiga a nivel de jugador y los modelos de condición del terreno ayudan a los propietarios a maximizar los rendimientos dentro de presupuestos de plantilla ajustados. La plantilla se está exportando: los clubes de la Big Bash League aplican el mismo conjunto de herramientas, y el programa Visión 2030 de Arabia Saudita está financiando proyectos piloto de analítica en ligas domésticas. Esta demanda desde Asia Pacífico explica por qué se prevé que el crecimiento regional supere al de América del Norte a principios de la década de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos tecnológicos limitados de los clubes de segundo nivel en América del Sur y África | -3.7% | América del Sur y África con focos en Asia Pacífico | Largo plazo (≥4 años) |

| Restricciones del RGPD y la CCPA sobre la recopilación de datos biométricos | -4.2% | Europa y América del Norte con efecto de cumplimiento global | Mediano plazo (2-4 años) |

| Disputas sobre la propiedad de datos entre ligas y operadores de apuestas | -2.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Falta de métricas de rendimiento estandarizadas en los deportes femeninos | -1.9% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos Tecnológicos Limitados de los Clubes de Segundo Nivel en América del Sur y África

Muchas organizaciones de fútbol de segunda división operan con presupuestos anuales inferiores a USD 10 millones y deben elegir entre salarios y canalizaciones de datos. La deficiente infraestructura de fibra óptica dificulta aún más las cargas en vivo, lo que obliga a los entrenadores a depender del etiquetado manual en lugar de los feeds de sensores automatizados. La brecha corre el riesgo de consolidar un mercado global de talento de dos niveles en el que los clubes ricos en datos monetizan prospectos infravalorados, mientras que los pares con escasos recursos se quedan atrás.

Restricciones del RGPD y la CCPA sobre la Recopilación de Datos Biométricos

Los resultados de los dispositivos portátiles son datos de "categoría especial" del Artículo 9 en la Unión Europea, lo que exige el consentimiento explícito del atleta y una estricta limitación de la finalidad.[3]Comisión Europea, "Texto del Reglamento General de Protección de Datos (RGPD)," europa.eu La CCPA de California ofrece derechos de exclusión similares, y las recientes reclamaciones de NOYB ya han desencadenado revisiones de las políticas de las ligas. Los proveedores incorporan ahora arquitecturas de cifrado en el dispositivo y aprendizaje federado para que los algoritmos puedan entrenarse sin exportar datos biométricos sin procesar, pero la carga de cumplimiento ralentiza los despliegues e infla el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Deporte: El Balón Inteligente del Rugby Acelera la Adopción

El fútbol generó el 39,78% de los ingresos en 2025, aunque el rugby se está expandiendo más rápido a una CAGR del 29,23% hasta 2031, ya que el balón Gilbert con sensor integrado de Sportable ofrece 20 actualizaciones de posición por segundo para el arbitraje y las superposiciones de transmisión. Este objeto rico en datos verifica las formaciones de línea y los pases hacia adelante en tiempo real, satisfaciendo tanto a los árbitros como a los emisores. El críquet conserva la segunda mayor participación, impulsado por el dominio de Hawk-Eye en India y Australia, mientras que las asociaciones de seguimiento espacial del baloncesto refuerzan su base analítica.

El impulso del rugby demuestra que los deportes que se enfrentan a la ambigüedad en el arbitraje adoptan sensores integrados antes que aquellos con sistemas de repetición establecidos. Los ensayos exitosos en el Campeonato Mundial Sub-20 de 2023 convencieron a los organizadores de las Seis Naciones de desplegar balones inteligentes hasta 2029, garantizando un aumento constante en la demanda de hardware y software. El mercado de analítica deportiva se beneficia, por tanto, cuando la tecnología resuelve los puntos de dolor del arbitraje y enriquece la narrativa para los aficionados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: El Crecimiento de los Servicios Supera al del Software

Las licencias de software aún representaron el 64,89% del valor en 2025, pero los servicios de integración, calidad de datos y entrenamiento de modelos se están expandiendo a una CAGR del 28,11%. El paquete Converge for Sports de Deloitte agrupa un lago de datos de aficionados, funciones de fidelización y paneles de control en tiempo real en un único servicio gestionado, lo que subraya por qué los clubes prefieren los contratos basados en resultados a los conjuntos de herramientas. Los departamentos de consultoría también median entre los dispositivos portátiles propietarios y las API de nube pública, garantizando que los controles de privacidad y el inicio de sesión único funcionen en toda la plataforma.

La prima sobre los servicios refleja la creciente complejidad arquitectónica. Las implementaciones modernas conectan cámaras ópticas, chips RFID, registros de venta de entradas y feeds de apuestas dentro de un almacén en la nube. Sin socios de integración, los clubes tienen dificultades para armonizar esquemas o implementar modelos de aprendizaje automático de forma segura. Los proveedores que combinan licencias de productos con programas de asesoramiento tienen una ventaja de venta cruzada, y los inversores de capital privado recompensan a aquellos con rentas de servicios estables.

Por Implementación: La Arquitectura en la Nube Gana Impulso

Las implementaciones en la nube representaron el 72,33% del gasto en 2025 y avanzan a una CAGR del 28,06%, impulsadas por cargas de trabajo intensivas en cómputo, como las simulaciones de probabilidad de victoria que se actualizan cada segundo. La capacidad de Oracle Cloud para ejecutar 100.000 simulaciones de partidos por encuentro de la Premier League valida su ventaja de escala sobre los clústeres de GPU locales. Amazon Web Services proporciona una infraestructura similar para los gráficos de los partidos de las Seis Naciones de Rugby, lo que subraya la dependencia de la transmisión de recursos elásticos.

La implementación puramente local sigue siendo viable para las federaciones con normas de soberanía de datos, pero las topologías híbridas dominan ahora las nuevas licitaciones. Los datos biométricos sensibles permanecen detrás del cortafuegos, mientras que las métricas agregadas y el contenido orientado a los aficionados se trasladan a la nube. El cambio también está impulsado por el auge de los motores de IA generativa, a los que los equipos pueden acceder bajo demanda en lugar de financiar sus propios inventarios de GPU.

Por Usuario Final: Los Operadores de Apuestas Aceleran la Adopción

Los equipos y clubes deportivos fueron los que más gastaron en 2025, aunque los operadores de apuestas están escalando más rápido a una CAGR del 28,61% al integrar herramientas de captación directamente en la infraestructura de las ligas. La renovación vinculada a capital de Sportradar con la Major League Baseball ejemplifica la integración vertical: el proveedor ahora suministra analítica tanto a los clubes como a las casas de apuestas, garantizando derechos exclusivos de feed. Genius Sports aplica la misma lógica al fútbol inglés bajo su extensión con Football DataCo.

Este desplazamiento hacia plataformas de datos multilaterales significa que la misma telemetría sustenta las decisiones de plantilla, el compromiso de los aficionados y las microapuestas. A medida que los operadores financian el desarrollo tecnológico a cambio de la exclusividad de los derechos, subvencionan indirectamente a los clubes y las ligas, acelerando la penetración general de la analítica. Las suscripciones de atletas individuales, aunque de nicho, indican un futuro en el que los jugadores monetizan sus propios datos biométricos en paralelo.

Análisis Geográfico

América del Norte controló el 42,76% de los ingresos en 2025, ayudada por la plataforma IoT de toda la liga de la NFL y las apuestas legales generalizadas que valoran los feeds de datos en menos de un segundo. La renovación de la Major League Baseball hasta 2032 con Sportradar, incluido un componente de capital, ilustra cómo los contratos de datos a largo plazo anclan los flujos de caja tanto para los titulares de derechos como para los proveedores. La infraestructura de banda ancha madura, los grandes derechos mediáticos y una cultura de toma de decisiones cuantitativa sostienen el impulso del gasto.

Europa ocupó el segundo lugar, impulsada por estrategias unificadas de datos de fútbol y superposiciones de transmisión con tecnología de Oracle. El crecimiento se mantiene saludable, pero está por debajo de los promedios globales porque el RGPD introduce obstáculos de consentimiento para la captura biométrica. No obstante, el pacto de julio de 2025 entre la Premier League y Microsoft muestra que los clubes invertirán fuertemente una vez que los flujos de trabajo de cumplimiento estén estandarizados. Oriente Medio actúa como mercado de extensión: Arabia Saudita canaliza capital de Visión 2030 hacia proyectos piloto de analítica en críquet y fútbol, mientras que los Emiratos Árabes Unidos reclutan startups para sus zonas francas.

Asia Pacífico avanza más rápido a una CAGR del 28,69% hasta 2031, liderada por la economía de franquicias del críquet y un floreciente sector de deportes electrónicos que comparte infraestructura de datos. La Liga Premier de India obliga a cada club a mantener sistemas Hawk-Eye y Catapult, asegurando actualizaciones de software recurrentes cada temporada. China, Corea del Sur y Japón fusionan datos de deportes tradicionales con telemetría de deportes electrónicos para crear paneles de control híbridos en los que confían tanto los entrenadores como los comentaristas. A principios de la década de 2030, el gasto acumulado está en camino de igualar y luego superar al de América del Norte.

América del Sur y África siguen siendo regiones de crecimiento de dos dígitos a pesar de sus bases más pequeñas. Las limitaciones presupuestarias entre los clubes de segundo nivel ralentizan la adopción, pero los equipos de élite en São Paulo, Buenos Aires y Johannesburgo ya están desplegando dispositivos portátiles y analítica en la nube a la par de sus homólogos europeos. Se espera que las inversiones en infraestructura vinculadas a las candidaturas para la Copa del Mundo 2030 y los acuerdos de radiodifusión regionales reduzcan gradualmente la brecha.

Panorama regulatorio

Los despliegues de análisis deportivo están cada vez más determinados por normas de privacidad, gobernanza de la IA e integridad de las apuestas deportivas, ya que la misma telemetría se utiliza tanto para la evaluación de atletas como para liquidar apuestas en tiempo real. En la Unión Europea, la Ley de IA de la UE (Reglamento (UE) 2024/1689) introduce obligaciones de gestión de riesgos, documentación técnica y supervisión humana para ciertos casos de uso de IA relacionados con el deporte vinculados al rendimiento humano o la evaluación de atletas, lo que eleva las expectativas de transparencia de los modelos y gobernanza de datos, junto con el tratamiento del RGPD de los datos biométricos como datos de categoría especial.

En el ámbito de las apuestas, los reguladores están reforzando los controles técnicos en torno a los feeds de datos oficiales y la presentación de informes por parte de los operadores. El Ministerio de Hacienda de Brasil emitió la Ordenanza n.º 722/2024, que exige a los operadores de apuestas localizar sus bases de datos en Brasil y proporcionar acceso regulatorio, mientras que las normas del Consejo de Apuestas Deportivas de Tennessee regulan los feeds de datos deportivos y exigen acuerdos de supervisión de integridad. En el Reino Unido, el enfoque estratégico 2025-2026 de la Gambling Commission destaca explícitamente el uso de datos y análisis en la supervisión, respaldado por programas estructurados de datos de operadores (incluida la publicación de datos de operadores hasta marzo de 2026). Este enfoque aumenta la necesidad de flujos de información auditables y en tiempo real en las casas de apuestas y sus socios de datos.

Análisis de la cadena de valor

La cadena de valor comienza con la captura de datos primarios y los derechos correspondientes, ya que las ligas, federaciones, equipos y organizadores de eventos generan y controlan el acceso al seguimiento óptico, los dispositivos portátiles y la puntuación oficial o los metadatos. Luego, licencian estos feeds a distribuidores de datos y usuarios finales. El hardware y los sistemas de captura incluyen sensores corporales (por ejemplo, dispositivos portátiles GPS/RFID) y sistemas de cámaras en el recinto, mientras que las capas de software limpian, etiquetan y sincronizan temporalmente los datos para los flujos de trabajo de entrenamiento, los gráficos de transmisión y los mercados de apuestas. La distribución y la monetización se concentran en las vías de datos oficiales para apuestas y medios, donde proveedores como Sportradar y Genius Sports empaquetan feeds oficiales, herramientas de integridad y API para operadores, emisoras y plataformas digitales.

La activación continúa a través de la infraestructura en la nube, las aplicaciones de análisis y los servicios: los almacenes de datos en la nube a hiperescala y las cadenas de herramientas de MLOps admiten la inferencia de baja latencia, y los integradores y proveedores de servicios gestionados implementan controles de identidad, consentimiento y gobernanza en los datos de sensores, video, venta de entradas y aficionados. Para las cargas de trabajo de IA avanzadas, la disponibilidad de capacidad de cómputo es una restricción clave en la etapa inicial, ya que los cuellos de botella en la infraestructura de IA de la era 2026 (incluidos los largos plazos de entrega para la capacidad avanzada de empaquetado de semiconductores y otros insumos de infraestructura) pueden extender los ciclos de adquisición de equipos y proveedores que ejecutan cargas de trabajo de video y simulación intensivas en cómputo. Esta dinámica refuerza el movimiento hacia la capacidad basada en la nube y los entornos gestionados por proveedores.

Panorama Competitivo

El mercado de analítica deportiva está moderadamente fragmentado. Los gigantes del software empresarial como Microsoft, Oracle y SAP venden capas horizontales de nube y bases de datos, mientras que los especialistas como Stats Perform, Catapult, Sportradar y Genius Sports proporcionan herramientas de captura y modelado específicas para cada deporte. Las startups, incluidas Zone7, Kitman Labs y Orreco, abordan casos de uso de nicho como la predicción de lesiones y el bienestar de los atletas, asociándose frecuentemente con hiperescaladores de nube para la escala del back-end.

La consolidación se está acelerando. Sony adquirió KinaTrax en octubre de 2024 y STATSports en octubre de 2025, combinando el seguimiento óptico con los sensores corporales en una única canalización de telemetría. Hudl tomó un camino diferente, comprando StatsBomb en 2024 para datos de eventos de fútbol y Balltime en 2025 para vídeo de voleibol, lo que señala una consolidación deporte por deporte. La adquisición de Zelus Analytics por parte de Teamworks en septiembre de 2024 integra algoritmos de optimización de plantillas en su suite de operaciones, subrayando la expansión interfuncional.

El espacio estratégico sin explotar reside en las arquitecturas de datos que preservan la privacidad y la estandarización entre deportes. Los proveedores que puedan cifrar en el dispositivo, federar el aprendizaje y aun así monetizar los conocimientos agregados satisfarán a los reguladores mientras preservan los ingresos. Igualmente, las plataformas que normalicen las métricas en fútbol, baloncesto y rugby permiten a los ojeadores evaluar prospectos multideportivos, lo que supone una ventaja a medida que los clubes diversifican sus canalizaciones de talento. La diferenciación competitiva está, por tanto, pasando del volumen bruto de datos a la precisión del modelo y el cumplimiento normativo.

Líderes de la Industria de Analítica Deportiva

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La monetización se está ampliando más allá de los casos de uso de entrenamiento hacia experiencias orientadas a los aficionados y producción definida por software, creando espacio para plataformas que unifican el rendimiento, el contenido y los datos comerciales bajo un único modelo de gobernanza. Los flujos de trabajo de grandes eventos muestran cómo esto puede traducirse en oportunidades de producto: la Copa Mundial de la FIFA 2026 utilizó arquitecturas de transmisión definidas por software (con servidores COTS y procesamiento en nube privada) y centros de producción remota para ofrecer feeds multimercado. Esta configuración aumenta el volumen de metadatos en vivo estructurados y sincronizados temporalmente que pueden reempaquetarse en superposiciones interactivas, resúmenes personalizados y funciones de interacción en tiempo real en canales OTT, sociales y de segunda pantalla.

La actividad de fusiones y adquisiciones e inversión también está llevando el análisis más profundamente hacia los medios y los productos de consumo, respaldando oportunidades para proveedores que puedan empaquetar simulación, telemetría y personalización como servicios escalables. El acuerdo de Versant Media Group para adquirir Full Swing en julio de 2026 pone de relieve el interés estratégico en combinar datos de rendimiento y software de simulación con propiedades de medios deportivos, mientras que la inversión de BGF de 20 millones de GBP en Urban Zoo (julio de 2026) apunta a un financiamiento continuo para plataformas de tecnología deportiva que puedan escalar internacionalmente. Junto con estos cambios, están creciendo las oportunidades impulsadas por el cumplimiento normativo para el análisis que preserva la privacidad, incluido el cifrado en el dispositivo, el aprendizaje federado y la documentación de modelos lista para auditoría, ya que la gobernanza de la IA y las normas de tecnología de apuestas especifican cada vez más los controles de datos, la presentación de informes y la supervisión de la integridad en todas las jurisdicciones.

Desarrollos recientes del sector

- Junio de 2026: All England Lawn Tennis Club e IBM presentaron nuevas experiencias para aficionados impulsadas por IA y plataformas digitales modernizadas para The Championships 2026 en Wimbledon. El lanzamiento amplió las funciones de interacción en tiempo real basadas en IBM watsonx y los datos del torneo, reforzando el cambio del análisis de back-office hacia experiencias deportivas personalizadas y orientadas al consumidor a gran escala.

- Abril de 2026: SAP amplió su trabajo de co-innovación con el club de la Bundesliga TSG Hoffenheim para probar resúmenes de scouting asistidos por IA y capacidades de búsqueda de escenas dentro de SAP Sports One. La colaboración fortalece el posicionamiento de SAP en el análisis integrado en flujos de trabajo, donde el video, los datos de rendimiento y las notas de scouting se convierten en resultados listos para la toma de decisiones para los clubes.

- Octubre de 2024: Sony adquirió KinaTrax, añadiendo capacidades de seguimiento óptico y biomecánica a su cartera de tecnología deportiva. El acuerdo respaldó ofertas de telemetría de extremo a extremo al combinar las capas de captura y análisis, un patrón de consolidación que reduce la fricción de integración para equipos y emisoras que adoptan pilas de análisis de múltiples fuentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de análisis deportivo se trata como los ingresos obtenidos por el software de análisis y los servicios relacionados utilizados para convertir los datos deportivos en información sobre rendimiento, táctica, salud y decisiones comerciales o de aficionados en deportes profesionales y organizados.

Exclusiones de alcance: no contabilizamos el hardware independiente, la conectividad ni las herramientas de venta de entradas, a menos que se entregue y monetice una capa de análisis con la solución.

Descripción general de la segmentación

- Por Deporte

- Fútbol

- Críquet

- Baloncesto

- Hockey

- Fútbol Americano

- Béisbol

- Rugby

- Otros Deportes

- Por Componente

- Software

- Servicios

- Por Implementación

- Local

- Nube

- Por Usuario Final

- Equipos/Clubes Deportivos

- Ligas y Federaciones

- Atletas Individuales

- Operadores de Apuestas Deportivas

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del modelo, de modo que las entradas posteriores de las entrevistas puedan aplicarse a un conjunto de demanda realista. Nos basamos principalmente en organismos deportivos públicos y estadísticas oficiales para comprender el tamaño del ecosistema deportivo organizado y el ritmo de adopción digital, como publicaciones de federaciones y ligas, estadísticas gubernamentales de participación deportiva y laborales, y actualizaciones de atletismo educativo cuando corresponde.

También revisamos fuentes como informes anuales de empresas, presentaciones para inversores, documentación de productos, cobertura de prensa acreditada e investigaciones revisadas por pares sobre dispositivos portátiles, visión artificial y monitoreo de atletas. Las bases de datos de patentes se utilizan para verificar la dirección de la innovación (por ejemplo, seguimiento y análisis de video). En algunos casos, se utilizan nuestras suscripciones de pago para datos financieros de empresas e inteligencia de noticias para confirmar divulgaciones de ingresos y señales de contratos que no son totalmente visibles en los comunicados de prensa. Estas fuentes documentales no son exhaustivas, y se utilizan otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se realiza para poner a prueba los supuestos documentales y luego determinar aspectos prácticos como los precios, la combinación de implementación y la forma en que se empaqueta el análisis en los ciclos de compra reales. Entrevistamos y encuestamos a una combinación de proveedores de soluciones, integradores de sistemas, equipos y ligas, y compradores relacionados con el deporte, como partes interesadas de medios y apuestas, con cobertura distribuida en las principales regiones para que los totales globales no queden anclados a una sola geografía.

Los comentarios de las entrevistas se utilizan luego para confirmar la división entre software y servicios, la duración típica de los contratos y qué se cuenta realmente como ingresos de análisis frente a herramientas adyacentes, lo que ayuda a cerrar las brechas dejadas por los informes públicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34 % | Directivos (CXO): 13 % | APAC: 43 % |

| Nivel medio: 49 % | Líderes funcionales/de unidad: 34 % | EMEA: 30 % |

| Actores más pequeños: 17 % | Gerentes: 53 % | América: 27 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye el conjunto de demanda direccionable utilizando la actividad deportiva organizada, la intensidad de la digitalización y la penetración medible de los flujos de trabajo basados en datos dentro de equipos, ligas, medios y ecosistemas de apuestas. Los totales se verifican luego mediante aproximaciones selectivas de abajo hacia arriba, como rangos de precios de proveedores muestreados multiplicados por recuentos de adopción por deporte y región, seguidos de comprobaciones de canal sobre los tamaños de negociación típicos para clubes y ligas.

Los factores que modifican de manera significativa el modelo incluyen el crecimiento de la base instalada de uso de dispositivos portátiles y de seguimiento, la proporción de implementaciones en la nube frente a las locales, el ritmo de adopción del video y el seguimiento óptico, la proporción de servicios frente a software en las implementaciones en etapas tempranas, y la progresión típica del valor anual de los contratos para renovaciones y ampliaciones. Cuando una comprobación de abajo hacia arriba presenta lagunas, utilizamos rangos conservadores acordados en las llamadas y luego los ajustamos solo después de la verificación cruzada con más de un grupo de encuestados.

Para la previsión, se utiliza el análisis de escenarios de modo que las curvas de adopción puedan ajustarse en función de factores como los ciclos presupuestarios de los equipos, los cambios regulatorios o relacionados con la integridad que afectan al análisis de apuestas, y la velocidad con la que las ligas estandarizan la recopilación de datos. Los resultados de los escenarios se alinean luego con las expectativas derivadas de las entrevistas sobre precios y expansión del uso, lo que mantiene la previsión realista y explicable.

Validación de datos y ciclo de actualización

Las cifras se validan mediante varias comprobaciones antes de finalizarlas, incluida la suma cruzada por región, la comparación de los ingresos implícitos por comprador con los rangos de las entrevistas y la revisión de valores atípicos que no coinciden con los patrones de adopción conocidos. Cuando una variación es grande, se revisan los supuestos, seguidos de recontactos específicos con los encuestados para confirmar qué cambió, como los cambios de empaquetado de servicios a paquetes por suscripción.

Cada informe pasa por una revisión analítica de varios pasos para que la lógica y los cálculos sean coherentes en el modelo, la narrativa y los anexos. El estudio se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes pueden cambiar las trayectorias de crecimiento. Antes de la entrega, se realiza una revisión final para que los clientes reciban la última vista ajustada en lugar de una instantánea anterior.

Dimensionamiento del mercado de análisis deportivo de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para el análisis deportivo pueden parecer muy dispares porque los autores no siempre contabilizan los mismos flujos de ingresos, y el momento del año base puede diferir. En nuestro trabajo, el objetivo es mantener la definición práctica y luego explicar los pasos para que los usuarios puedan ver cómo cada supuesto modifica el total.

Las señales de valor de contrato, los indicios de ingresos declarados de software y servicios, y los indicadores de adopción como el uso de seguimiento y dispositivos portátiles son la evidencia que mantiene la estimación de Mordor Intelligence vinculada a los resultados de análisis monetizados, en lugar del hardware adyacente o el gasto genérico en tecnología deportiva.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,28 mil millones de USD (2026) | |

| Consultora Global A | 7,03 mil millones de USD (2026) | Esta cifra parece utilizar un límite más amplio que puede incluir el gasto en tecnología deportiva cercana, y puede tratar las soluciones vinculadas al hardware como análisis incluso cuando los ingresos de software no están claramente separados. |

| Consultora Regional B | 5,68 mil millones de USD (2025) | El año base es anterior y puede incluir supuestos de precios y adopción de año parcial, y la descripción del alcance se inclina hacia los casos de uso de rendimiento y lesiones, lo que puede subestimar el análisis fuera del campo vinculado a flujos de trabajo comerciales y de aficionados. |

Entre los tres valores, la dispersión se explica principalmente por lo que se cuenta como ingresos de análisis, el año base utilizado y la forma en que se incrementan los precios con el tiempo. Al mantener el alcance vinculado al software de análisis monetizado y los servicios relacionados, y luego verificarlo con la demanda observable y las señales de negociación, la cifra final sigue siendo trazable a insumos claros que pueden repetirse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de analítica deportiva en 2026?

Alcanzó USD 5,28 mil millones en 2026 y se proyecta que crezca hasta USD 17,88 mil millones en 2031 a una CAGR del 27,63%.

¿Qué deporte se está expandiendo más rápido en la adopción de analítica?

El rugby lidera con una CAGR proyectada del 29,23%, impulsada por la tecnología de balón inteligente de Sportable y la demanda de transmisión de datos de arbitraje verificados.

¿Por qué las implementaciones en la nube dominan los nuevos proyectos?

Las cargas de trabajo en tiempo real y el entrenamiento de modelos de IA demandan recursos de GPU elásticos, lo que hace que las arquitecturas en la nube sean más rentables que los clústeres locales.

¿Qué factores impulsan a los operadores de apuestas a invertir en analítica?

Los derechos exclusivos de datos, las apuestas legalizadas en 36 estados de los Estados Unidos y la necesidad de cálculos de cuotas en menos de un segundo empujan a los operadores hacia plataformas de analítica integradas.

¿Cómo afectan las regulaciones de privacidad a la recopilación de datos biométricos?

El RGPD y la CCPA designan los datos biométricos como datos sensibles, lo que requiere el consentimiento explícito del atleta y obliga a los proveedores a adoptar métodos de cifrado y aprendizaje federado.

¿Qué región se espera que supere a América del Norte a principios de la década de 2030?

Asia Pacífico, impulsada por las franquicias de críquet y la convergencia de la analítica de deportes electrónicos, está en camino de superar el gasto de América del Norte a principios de la próxima década.

Última actualización de la página el: