Tamaño y Cuota del Mercado de Audífonos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Audífonos por Mordor Intelligence

Se espera que el tamaño del mercado de audífonos crezca de USD 10.120 millones en 2025 a USD 10.600 millones en 2026 y se prevé que alcance USD 13.340 millones en 2031 a una CAGR del 4,72% durante el período 2026-2031. El acceso directo al consumidor, los avances en el procesamiento de sonido mediante inteligencia artificial y la entrada de marcas de electrónica de consumo están redibujando conjuntamente las reglas competitivas. Los fabricantes de gama alta posicionan ahora los modelos recargables con inteligencia artificial como dispositivos de bienestar portátiles que se integran con teléfonos inteligentes y plataformas de salud, una estrategia que tanto respalda precios de venta promedio más elevados como amplía el atractivo hacia usuarios con afinidad tecnológica. Mientras tanto, la legalización de los productos de venta libre en los Estados Unidos comprime los márgenes tradicionales de audiología, pero amplía la base de usuarios potenciales entre consumidores con pérdida auditiva leve a moderada. La presión demográfica derivada de una mayor esperanza de vida y una mayor exposición al ruido sostiene un ciclo de reposición constante y abre oportunidades para modelos de ingresos basados en suscripciones y servicios.

Conclusiones Clave del Informe

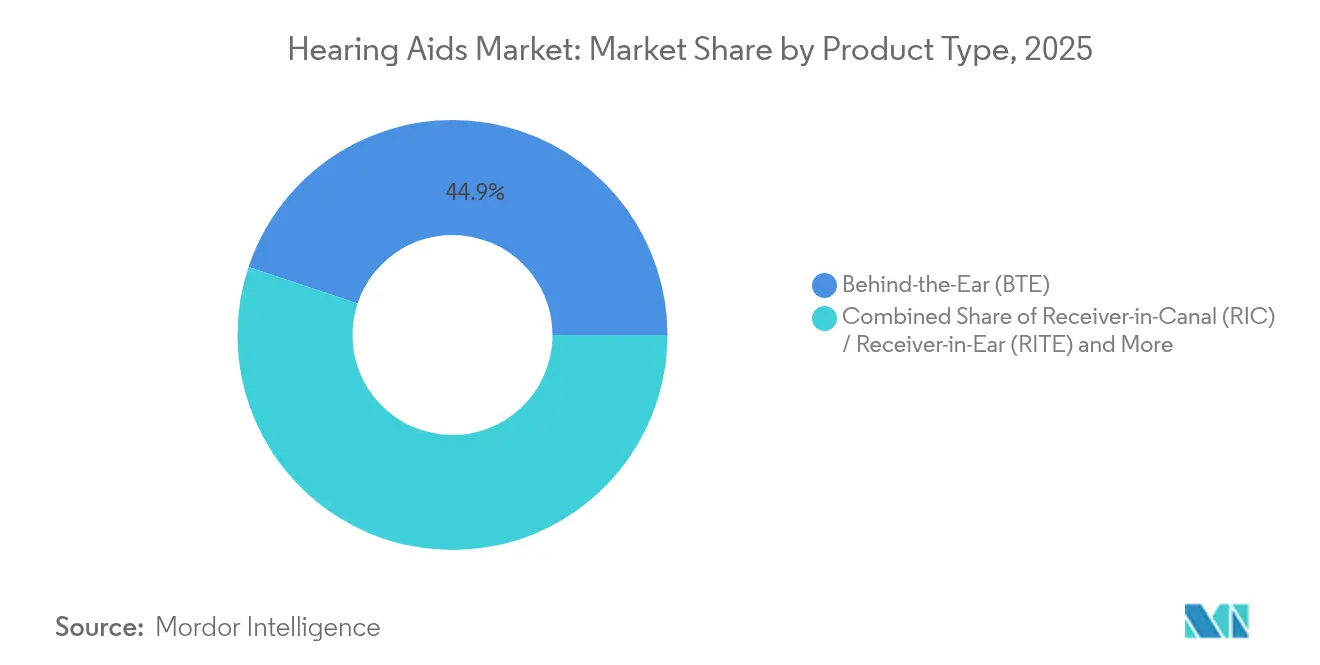

- Por tipo de producto, las soluciones Detrás de la Oreja lideraron con el 44,88% de la cuota del mercado de audífonos en 2025, mientras que los dispositivos Receptor en el Canal están preparados para registrar la CAGR más rápida del 6,98% hasta 2031.

- Por tecnología, las plataformas digitales representaron el 85,10% del tamaño del mercado de audífonos en 2025, y las variantes con inteligencia artificial avanzan a una CAGR del 10,22%.

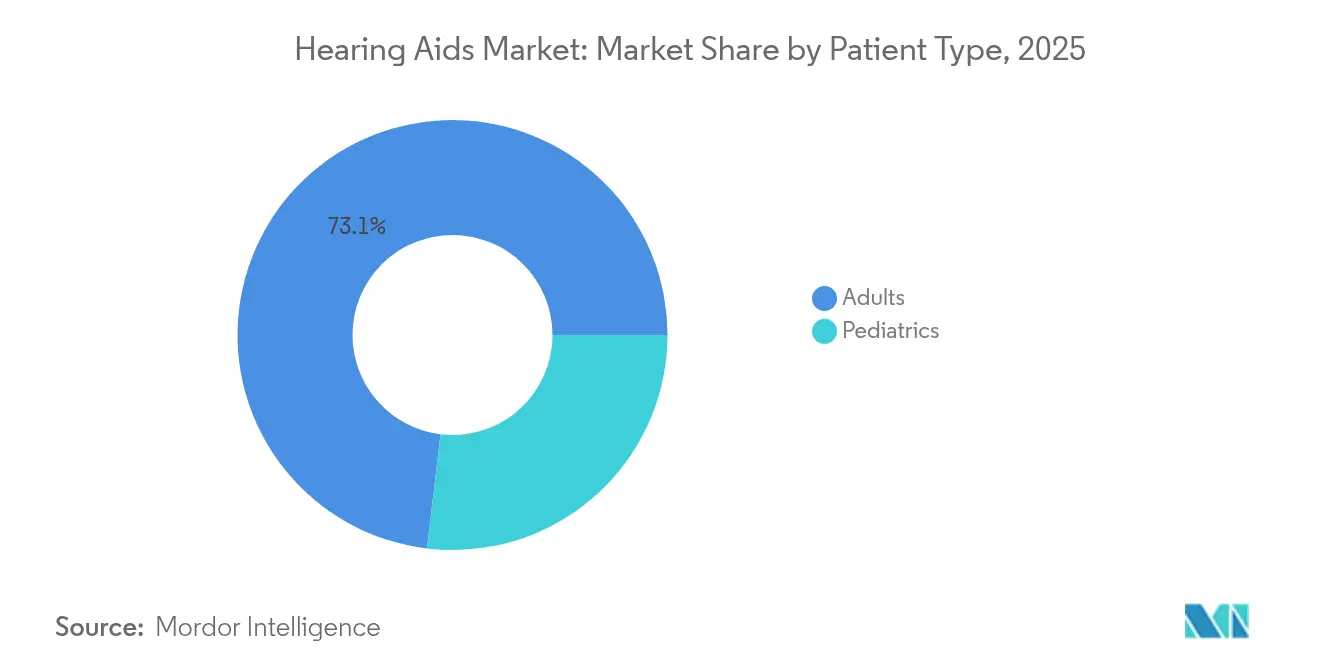

- Por tipo de paciente, los adultos representaron el 73,10% de la demanda en 2025, mientras que las adaptaciones pediátricas se prevé que aumenten a una CAGR del 8,25%.

- Por tipo de pérdida auditiva, la pérdida sensorioneural representó el 85,20% de los ingresos en 2025, mientras que el segmento mixto se prevé que crezca a una CAGR del 6,93%.

- Por diseño del dispositivo, la batería desechable lideró con el 54,10% de la cuota de mercado en 2025; el litio-ion recargable avanza a una CAGR del 9,68% hasta 2031.

- Por canal de distribución, los canales de prescripción retuvieron el 64,95% de la cuota en 2025, pero el comercio minorista de venta libre se está expandiendo a una CAGR del 8,88%.

- Por geografía, América del Norte concentró el 38,40% de los ingresos en 2025 y Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Audífonos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de la Pérdida Auditiva | +1.2% | Global, con concentración en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Mayor Esperanza de Vida | +1.0% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Avances Tecnológicos (Digital, IA, Conectividad) | +0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Legalización de Venta Libre y Mayor Acceso | +0.6% | América del Norte, con efecto expansivo hacia otras regiones | Corto plazo (≤ 2 años) |

| Convergencia con Dispositivos Inteligentes Portátiles: Biosensores de Monitoreo de Salud | +0.4% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Atracción del Ecosistema de Dispositivos Auditivos por Parte de Marcas de Audio de Consumo | +0.3% | Global, mercados de penetración de electrónica de consumo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Pérdida Auditiva

La prevalencia global ascendió a 430 millones de personas en 2024 y se proyecta que alcance los 700 millones en 2050, ejerciendo una presión alcista sostenida sobre la demanda. La exposición al ruido urbano, el uso de medicamentos ototóxicos y enfermedades crónicas como la diabetes amplían el riesgo a lo largo de la vida, reforzando la importancia del cribado preventivo y la amplificación temprana. Los gobiernos integran ahora la salud auditiva en los marcos de política de envejecimiento saludable, habilitando reembolsos parciales y créditos fiscales que fomentan la adopción de dispositivos. Los fabricantes responden con modelos digitales de gama de valor con precios inferiores a USD 1.000 para llegar a los usuarios primerizos en mercados emergentes. La estrategia respalda la expansión del volumen sin canibalizar completamente las líneas premium y, por tanto, eleva la combinación de ingresos global.

Envejecimiento de la Población y Mayor Esperanza de Vida

Japón, Italia y Alemania registran cada uno edades medianas superiores a los 45 años, y los individuos viven más tiempo con mayores expectativas de participación social activa. Los datos clínicos que vinculan la pérdida auditiva no tratada con el deterioro cognitivo han impulsado las derivaciones médicas y el interés de las aseguradoras en la amplificación preventiva. Los planes Medicare Advantage en los Estados Unidos incluyen ahora beneficios auditivos en el 97% de sus ofertas, creando una vía de reembolso que sustenta un crecimiento constante de unidades. Los fabricantes de dispositivos contrarrestan la mayor longevidad con carcasas más duraderas, protección contra la humedad y actualizaciones de software que mantienen el hardware más antiguo compatible con los nuevos teléfonos. Estas adaptaciones alargan los ciclos de vida del producto, aunque incentivan las actualizaciones mediante lanzamientos iterativos de firmware con inteligencia artificial.

Avances Tecnológicos en Digital, IA y Conectividad

El chip DEEPSONIC de Phonak ejecuta billones de operaciones por segundo, mejorando el rendimiento del habla en entornos ruidosos en 10 dB y reduciendo el esfuerzo de escucha en un 45%[1]Sonova, "Phonak eleva la calidad del sonido con IA en tiempo real," sonova.com. El ReSound Vivia de GN y el Oticon Intent extienden la carrera armamentística con redes neuronales en el dispositivo y fusión de múltiples sensores que infieren la intención del usuario a partir del movimiento de la cabeza y el cuerpo. La compatibilidad total con Bluetooth LE Audio más la recepción de transmisión Auracast integra los audífonos en los sistemas de sonido de espacios públicos, desbloqueando nuevos casos de uso en teatros, aeropuertos y salas de conferencias. El resultado es una mayor diferenciación en el segmento superior, mayores tasas de adopción de servicios de adaptación basados en la nube y crecientes ingresos por suscripción derivados de actualizaciones remotas de firmware.

Legalización de Venta Libre y Mayor Acceso

Los Estados Unidos finalizaron la categoría de venta libre a finales de 2023, desencadenando el lanzamiento de dispositivos en farmacias y en línea con precios entre USD 200 y 1.500. Los primeros participantes como Eargo y Lexie utilizan ahora aplicaciones de audiometría en la nube para la autoconfiguración, aunque las tasas de devolución siguen siendo más altas que en el canal de prescripción. Los grandes minoristas y las cadenas de farmacias aprovechan su presencia nacional para suministrar dispositivos de inicio asequibles, al tiempo que ofrecen ventas adicionales de baterías y accesorios. Las marcas tradicionales se cubren asociándose con minoristas masivos bajo acuerdos de marca blanca, preservando el margen y los ingresos por servicios a través de quioscos en tienda y soporte remoto de audiólogos. Las regulaciones en Canadá, Australia y partes de Europa están bajo revisión, lo que sugiere una liberalización expansiva que podría añadir unidades incrementales en los próximos dos años.

Análisis del Impacto de las Restricciones del Mercado de Audífonos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Dispositivo y Presencia de Sustitutos Más Económicos | -0.7% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Cobertura de Seguro y Reembolso Irregular | -0.5% | Global, variable según el sistema de salud | Largo plazo (≥ 4 años) |

| Estigma Social y Baja Adopción en Mercados Emergentes | -0.3% | Mercados emergentes, zonas rurales | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro de Litio-Ion para Dispositivos Recargables | -0.2% | Fabricación global, base de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo y Sustitutos Más Económicos

Los pares de prescripción tradicionales se venden al por menor entre USD 2.400 y 6.150, una banda de precios que deja sin tratar al 85% de los adultos con dificultad auditiva. Los productos de venta libre y los amplificadores de sonido personales ofrecen una entrada de menor costo, pero a menudo tienen un rendimiento inferior en entornos de escucha complejos, lo que lleva al abandono temprano y a una comunicación boca a boca negativa. A medida que auriculares inteligentes como los AirPods Pro 2 de Apple reciben la autorización de la FDA para la funcionalidad de audífono a USD 250, la presión sobre los precios se extiende por los segmentos de gama media. Los fabricantes mitigan la erosión agrupando tele-audiología, garantías extendidas y actualizaciones de software, reencuadrando la venta como un servicio continuo en lugar de una compra única. Los gobiernos de mercados emergentes exploran licitaciones masivas e incentivos de ensamblaje local para reducir los costos de importación, pero los insumos de semiconductores y litio-ion limitan los descuentos profundos.

Cobertura de Seguro y Reembolso Irregular

El Medicare original en los Estados Unidos aún excluye los audífonos estándar, obligando a muchos jubilados a recurrir al pago privado o al Medicare Advantage, donde la generosidad de los beneficios varía según el plan y el condado[2]Centros de Servicios de Medicare y Medicaid, "Servicios de Audiología," cms.gov. Los sistemas europeos de pagador único reembolsan hasta el 100% de los modelos digitales básicos, aunque los receptores premium a menudo requieren copagos que desincentivan las actualizaciones. En los países de ingresos bajos y medios, el seguro nacional de salud excluye los audífonos o limita el reembolso a los niños, reduciendo la penetración en adultos. Las compras masivas de Asuntos de Veteranos reducen los precios, pero crean una dependencia de marca que complica la readaptación posterior al servicio cuando los veteranos se trasladan fuera de la red de Asuntos de Veteranos. La fragmentación del financiamiento frena la adopción entre los grupos sensibles al precio a pesar del claro beneficio clínico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Audífonos

Por Tipo de Producto:

La Aceleración del RIC Desafía el Liderazgo del BTELos modelos Detrás de la Oreja representaron el 44,88% de la cuota del mercado de audífonos en 2025, ya que las carcasas más grandes acomodan procesadores multinúcleo, telecoils y baterías de alta capacidad que amplían la autonomía diaria. El factor de forma también simplifica las adaptaciones pediátricas gracias a los ganchos de oreja reemplazables que se ajustan con el crecimiento. Los dispositivos Receptor en el Canal están en camino de registrar una CAGR del 6,98% hasta 2031, impulsados por perfiles más delgados, transmisión Bluetooth y paletas de colores que se combinan con el cabello y la piel. Los usuarios prefieren el aspecto discreto, mientras que los audiólogos aprecian la facilidad de reemplazo del receptor durante el mantenimiento. El mercado de audífonos registra un impulso complementario en los segmentos En el Oído y Completamente en el Canal entre los consumidores que buscan soluciones invisibles, aunque el control de la retroalimentación acústica sigue siendo un desafío de diseño en carcasas diminutas. Los implantes cocleares y de conducción ósea juntos apuntan a la pérdida severa y se proyecta que alcancen USD 986,4 millones en 2031, correspondiendo al 9,15% del tamaño del mercado de audífonos dentro de las indicaciones quirúrgicas.

La innovación gira en torno a la gestión de energía y la conectividad universal. El Pure Charge&Go BCT IX de Signia combina Bluetooth Classic y LE Audio para garantizar la compatibilidad con teléfonos inteligentes más antiguos, al tiempo que se prepara para el futuro con transmisiones Auracast. El modelo asegura 36 horas de funcionamiento con una sola carga e implementa una formación de haz adaptativa que prioriza el habla desde la dirección focal del usuario. Los productos competidores integran sensores inerciales MEMS para activar cambios automáticos de programa cuando los usuarios caminan, conducen o entran en un lugar concurrido. Estas mejoras refuerzan la transición de amplificadores de uso único a dispositivos portátiles multifuncionales, ampliando la audiencia potencial dentro del mercado de audífonos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología:

La IA Eleva el Dominio DigitalLa arquitectura digital ya concentra el 85,10% de los ingresos de 2025, relegando los circuitos analógicos a propuestas de nicho de costo ultrareducido. La incorporación de inteligencia artificial sobre el procesamiento de señal digital establecido crea un estrato premium con previsión de expansión a una CAGR del 10,22%, elevando la trayectoria general del mercado de audífonos. La plataforma Infinio de Phonak integra un acelerador neuronal que reduce la latencia a menos de 10 milisegundos y ofrece una relación señal-ruido del habla 10 dB mejor. El ReSound Vivia de GN extiende el aprendizaje automático a la predicción del ruido del viento, mientras que el Intent de Oticon utiliza sensores de movimiento de la cabeza para inferir la intención de escucha. Las aplicaciones conectadas a la nube envían traducción de idiomas en tiempo real, detección de caídas y tendencias de frecuencia cardíaca a los teléfonos inteligentes, posicionando los audífonos como nodos de bienestar más amplios.

Las ofertas analógicas persisten donde los límites de reembolso o los presupuestos de los consumidores limitan las actualizaciones digitales, especialmente en algunos mercados de América Latina y África. Sin embargo, la caída de los costos de los microcontroladores y los ecosistemas de firmware de código abierto reducen la diferencia de precio, y muchos productos de nivel básico ahora se envían con supresión básica de ruido mediante inteligencia artificial. Como resultado, es probable que el mercado de audífonos alcance una saturación digital casi total antes de finales de la década. La expansión del LE Audio democratiza aún más la conectividad, permitiendo el intercambio de múltiples flujos en aulas y salas de conferencias sin infraestructura especializada.

Por Tipo de Pérdida Auditiva:

Núcleo Sensorioneural con Potencial Alcista en Casos MixtosLas aplicaciones para pérdida sensorioneural representaron el 85,20% del volumen de unidades de 2025, reflejando el daño coclear generalizado relacionado con la edad y el ruido en las economías industrializadas. Los dispositivos para pérdidas conductivas y mixtas ganan relevancia a medida que la imagen diagnóstica y la timpanometría mejoran la evaluación diferencial, permitiendo a los audiólogos prescribir soluciones combinadas de conducción acústica y ósea. Se proyecta que las adaptaciones para pérdida mixta aumenten a una CAGR del 6,93%, beneficiándose de productos cruzados que fusionan las vías aérea y ósea en una sola carcasa. La investigación de la Universidad Wake Forest demuestra microactuadores epidérmicos que eluden las obstrucciones, señalando futuras opciones no quirúrgicas. Tales avances podrían migrar gradualmente de los ensayos clínicos a las líneas comerciales, expandiendo el tamaño del mercado de audífonos en patologías complejas.

Los fabricantes diversifican los conjuntos de transductores para abordar perfiles asimétricos, introduciendo modos CROS y BiCROS programables que enrutan el sonido del oído más débil al cóclea mejor sin oclusión. Los avances algorítmicos ahora compensan la sombra de la cabeza y los déficits de localización, mejorando la conciencia espacial para los usuarios unilaterales. Los protocolos pediátricos examinan cada vez más la neuropatía auditiva y la pérdida auditiva oculta, dando lugar a adaptaciones bilaterales tempranas que previenen retrasos en el desarrollo del lenguaje. Estas dinámicas respaldan una sólida cartera de accesorios y software, desde micrófonos remotos complementarios hasta transmisores para aulas de edad escolar.

Por Tipo de Paciente:

Estabilidad en Adultos Frente al Impulso PediátricoLos adultos representaron el 73,10% de los compradores de 2025, impulsados por los requisitos de comunicación en el lugar de trabajo y el vínculo clínico entre el cuidado auditivo y el mantenimiento de la salud cognitiva. El estudio ACHIEVE encontró que la amplificación reduce el riesgo de deterioro cognitivo, motivando a los médicos a recomendar cribados durante los chequeos de rutina. Los adultos mayores seleccionan cada vez más modelos recargables para evitar los desafíos de destreza que plantean las pequeñas baterías de zinc-aire. Mientras tanto, las adaptaciones pediátricas se están expandiendo a una CAGR del 8,25% gracias a un cribado neonatal más temprano y a criterios de candidatura para implantes cocleares más flexibles.

Los niños requieren puertas de batería a prueba de manipulaciones, carcasas resistentes al agua y carcasas de colores brillantes para el monitoreo del cumplimiento. Los frecuentes reemplazos de moldes de oído se adaptan al crecimiento, creando un flujo de ingresos recurrente para las clínicas de audiología dentro del mercado de audífonos. Las adaptaciones educativas como los sistemas FM y la amplificación de campo sonoro en el aula también impulsan las ventas de accesorios. Los programas sin fines de lucro y las licitaciones públicas fomentan el acceso en regiones de bajos ingresos, aunque las escaseces globales de chips han retrasado periódicamente las entregas de dispositivos pediátricos, destacando la necesidad de cadenas de suministro diversificadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución:

Las Prescripciones Clínicas se Enfrentan a los Modelos OmnicanalLas vías de prescripción concentraron el 64,95% de las ventas en 2025 gracias a la experiencia de los audiólogos, las mediciones en el oído real y los servicios de seguimiento que optimizan los resultados a largo plazo. Sin embargo, la apertura regulatoria para los dispositivos de venta libre impulsa una CAGR del 8,88% en farmacias minoristas y escaparates de comercio electrónico. Las plataformas híbridas de tele-audiología combinan pruebas auditivas en línea, recogida de dispositivos en la acera y asesoramiento por video, fusionando la comodidad con la supervisión clínica. El Pacto Interestatal para Audiólogos tiene como objetivo ampliar la práctica entre estados, facilitando la adaptación remota para poblaciones rurales.

Las empresas de electrónica de consumo aprovechan sus vastos ecosistemas de aplicaciones para ofrecer actualizaciones de firmware y paneles de visualización de datos no disponibles en muchos modelos de prescripción heredados. En respuesta, los actores establecidos lanzan paquetes de suscripción que incluyen seguro de reposición por pérdida, ajuste remoto ilimitado y actualizaciones anuales de firmware. La transparencia de precios aumenta a medida que los mercados en línea muestran comparaciones función por función, presionando los márgenes pero ampliando el total del mercado de audífonos al captar compradores primerizos que antes ignoraban los canales profesionales.

Por Diseño del Dispositivo:

La Adopción de Dispositivos Recargables Remodela las Expectativas del UsuarioLas baterías de zinc-aire desechables retuvieron el 54,10% de la cuota en 2025, pero los formatos de litio-ion recargable crecieron un 9,68% y ya representan el 80% de las ventas en los Estados Unidos. El Genesis AI de Starkey ofrece 51 horas de uso continuo, abordando las preocupaciones sobre la duración de la carga. El modelo completamente en el canal recargable de Signia extiende la tecnología al factor de forma más pequeño, ampliando la adopción entre los usuarios conscientes de su imagen. Los cargadores inalámbricos y los bancos de energía de bolsillo convierten la duración de la batería en un diferenciador de estilo de vida, reflejando los ecosistemas de accesorios de los teléfonos inteligentes.

Los laboratorios de I+D experimentan con recolectores piezoeléctricos y termoeléctricos que convierten el movimiento de la mandíbula, el calor corporal y la luz ambiental en energía de goteo, con el objetivo de lograr audífonos completamente autoalimentados a largo plazo. Si bien el lanzamiento comercial sigue siendo lejano, los prototipos de prueba de concepto demuestran la viabilidad. La resiliencia de la cadena de suministro entra en la agenda estratégica a medida que la tensión geopolítica restringe la disponibilidad de litio; los fabricantes ahora destinan entre el 3% y el 5% de los ingresos a servicios de cadena de suministro para la continuidad de baterías y semiconductores. Estos pasos ayudan a estabilizar los volúmenes de producción y protegen el mercado de audífonos de los choques de componentes.

Análisis Geográfico

Mercado de Audífonos en América del Norte

América del Norte contribuyó con el 38,40% de los ingresos globales en 2025, respaldada por la cobertura de Medicare Advantage, el volumen de Asuntos de Veteranos y los consumidores orientados a la tecnología que adoptan la función de audífono de los AirPods Pro 2 de Apple aprobada por la FDA. Los altos ingresos familiares y la penetración de seguros permiten precios de venta promedio premium, especialmente para receptores basados en inteligencia artificial con complementos de monitoreo de salud. El sistema de pagador único de Canadá reembolsa los modelos básicos, mientras que los planes privados cubren las actualizaciones, manteniendo una combinación equilibrada entre lo público y lo privado. México registra una creciente adopción a través de programas de licitación pública y clínicas privadas de nivel medio dirigidas a profesionales de clase media urbana.

Mercado de Audífonos en Europa

Europa mantiene una sólida presencia gracias a la cobertura universal y la armonización del Reglamento de Dispositivos Médicos. Alemania lidera el volumen de unidades bajo el seguro de salud estatutario que subvenciona los audífonos digitales de nivel básico, aunque los consumidores suelen copagar por opciones recargables o con Bluetooth habilitado. El Reino Unido enfrenta vías regulatorias duales tras el Brexit, que requieren los marcados CE y UKCA, lo que eleva los costos de cumplimiento. Italia y España continúan modernizando los centros de audiología envejecidos con herramientas de ajuste a distancia, mientras que Francia amplía la conservación auditiva ocupacional, creando una demanda de detección temprana.

Mercado de Audífonos en Asia-Pacífico y Oceanía

Asia-Pacífico es el centro de mayor crecimiento con una CAGR del 7,86%, liderado por Japón, donde los diseños de moda superan el estigma y se benefician del fuerte poder adquisitivo del yen. El plan Ancianos Saludables 2030 de China reembolsa los audífonos digitales para adultos mayores de bajos ingresos, ampliando la financiación pública. India observa cómo los hospitales privados de cadena ingresan a las ciudades de segundo nivel con servicios integrados de otorrinolaringología y audiología, aunque el GST añade presión sobre los costos. Corea del Sur es pionera en el ajuste en la nube habilitado por 5G, y Australia amplía su Programa de Servicios Auditivos para cubrir a las comunidades indígenas remotas. El sudeste asiático se beneficia del aumento de los ingresos de la clase media y de los paquetes de seguros corporativos que incluyen beneficios auditivos.

Panorama Competitivo

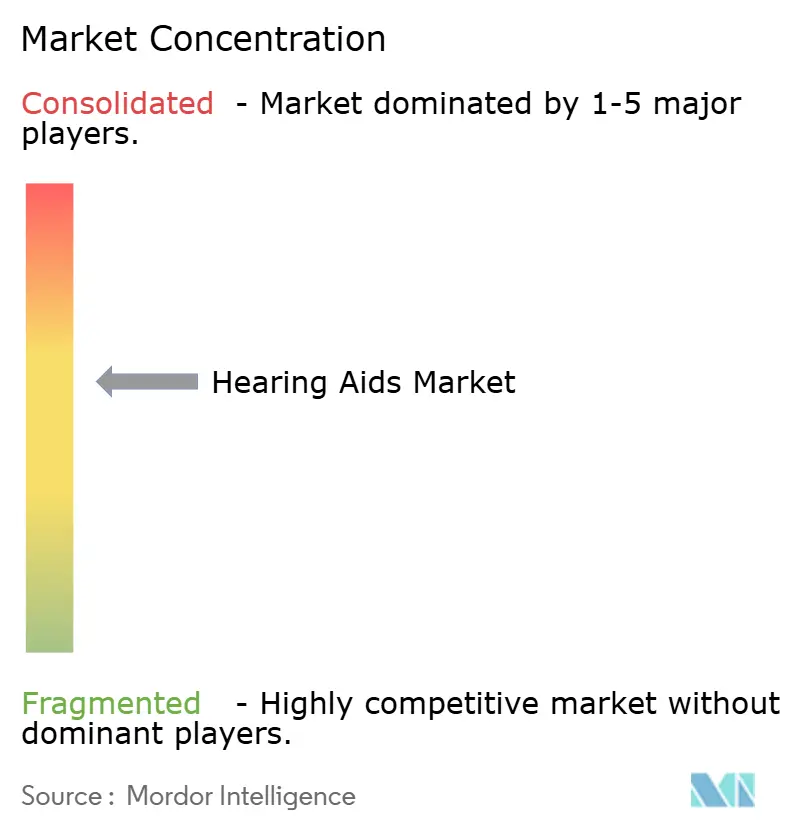

El mercado de audífonos está moderadamente concentrado en torno a GN Store Nord y otras grandes empresas, que juntas controlan una parte significativa de los ingresos globales. La integración vertical desde la I+D hasta el comercio minorista de marca permite el lanzamiento rápido de plataformas insignia y actualizaciones de firmware que mantienen actualizadas las bases instaladas. Estos líderes invierten entre el 6% y el 8% de las ventas en I+D, con enfoque en el procesamiento neuronal, la recolección de energía y las antenas miniaturizadas.

La convergencia con la electrónica de consumo eleva la intensidad competitiva. Apple aprovecha su franquicia de auriculares existente para introducir amplificación de bajo costo definida por software que socava los precios de venta promedio tradicionales. Bose y Sony siguen vías de certificación similares, mientras que EssilorLuxottica fusiona gafas y audio a través de las gafas inteligentes Nuance Audio. Estos nuevos participantes cuentan con un fuerte reconocimiento de marca y distribución, obligando a los actores establecidos a defender su cuota a través de servicios de tipo conserjería y asociaciones con aseguradoras.

La actividad de fusiones y adquisiciones subraya la carrera por la escala y los activos tecnológicos. La fusión de Eargo con hearX para formar LXE Hearing aporta USD 100 millones en capital para expandir la distribución de venta libre. La adquisición de la cadena minorista de GN por parte de Demant fortalece su presencia multicanal en Escandinavia. Mientras tanto, la resiliencia de la cadena de suministro impulsa el abastecimiento dual de semiconductores y celdas de litio-ion para mitigar el riesgo geopolítico, con los fabricantes destinando entre el 3% y el 5% de los ingresos a la diversificación logística.

Líderes de la Industria de Audífonos

Audina Hearing Instruments, Inc.

Amplifon SpA

Cochlear Ltd

Horentek Hearing Diagnostics

GN Store Nord A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Audífonos Cubiertas en este Informe

- Sonova

- Demant A/S (Oticon)

- GN Store Nord A/S (ReSound, Jabra Enhance)

- WS Audiology (Signia, Widex)

- Starkey Hearing Technologies

- Cochlear

- MED-EL

- Amplifon

- Eargo Inc

- Rexton

- Phonak

- Audina Hearing Instruments Inc

- Horentek Hearing Diagnostic

- Vivtone

- Elehear

- Nuheara Ltd

- Lively Hearing / Jabra Enhance

- Audicus

- Bose Corporation (SoundControl)

- Sony Corporation (CRE-C10)

- Apple Inc (AirPods-hearing features)

Oportunidades de mercado y perspectivas futuras

La consolidación y la integración vertical están reconfigurando la dinámica del mercado en el ámbito de los audífonos. El acuerdo definitivo de Amplifon S.p.A. de marzo de 2026 para adquirir GN Hearing (ReSound y Beltone) por 17 mil millones de DKK, junto con la finalización por parte de Demant A/S de la adquisición del KIND Group en diciembre de 2025 (que suma unas 650 clínicas, llevando su red a más de 4.500 clínicas), pone de relieve cómo los principales actores están construyendo un control más estrecho tanto sobre el acceso a los dispositivos como sobre las vías de atención posteriores. Estos movimientos respaldan paquetes de servicios ampliados (ajuste remoto, protección contra pérdida y daño, y mejoras estilo suscripción) que abordan la sensibilidad al precio y reducen el abandono en los segmentos OTC y de nivel básico.

La interoperabilidad y las mejoras basadas en normas constituyen una segunda área de oportunidad, ya que los audífonos se integran más profundamente en los ecosistemas de audio de espacios públicos y en los de smartphones. El borrador de abril de 2026 de la norma IEC 60118-17 para sistemas de radiodifusión de audio a 2,4 GHz para audífonos y la enmienda de febrero de 2025 EN 61669:2016/A1:2025 sobre la medición del rendimiento acústico en oído real reflejan un cambio hacia un rendimiento medible y real, y la compatibilidad con la radiodifusión inalámbrica. Con Bluetooth LE Audio y Auracast convirtiéndose en diferenciadores prácticos, los fabricantes y los operadores de recintos tienen margen para expandir las implementaciones de escucha asistida (aeropuertos, teatros, salas de conferencias) y para monetizar funciones habilitadas por software vinculadas al procesamiento de sonido con IA y al ajuste conectado a la nube, manteniendo al mismo tiempo una separación clara respecto de las ofertas PSAP no médicas dentro del alcance del informe.

Desarrollo Reciente de la Industria en el Mercado de Audífonos

- Julio de 2026: Cochlear anunció la autorización de la FDA de EE. UU. para el procesador de sonido Osia 3, que incorpora una batería recargable de iones de litio y transmisión Bluetooth LE Audio. La mejora fortalece el ecosistema de conducción ósea de Cochlear y alinea las soluciones implantables con las mismas expectativas de conectividad que están definiendo los dispositivos auditivos externos de gama alta. La disponibilidad comercial en Estados Unidos estaba prevista para principios del otoño de 2026.

- Junio de 2026: Amplifon firmó un préstamo senior de 1.350 millones de EUR para respaldar su adquisición planificada de GN Hearing, tras una ampliación de capital completada en mayo de 2026. El paquete de financiación sustenta un importante movimiento de integración vertical que combina una plataforma de venta minorista global con marcas líderes de audífonos (ReSound y Beltone), reconfigurando el poder de negociación en las áreas de adquisición, distribución y servicios postventa.

- Abril de 2024: GN Hearing amplió su cartera de productos con una nueva línea de modelos importante y una mayor compatibilidad con Bluetooth LE Audio, ampliando su alcance en los segmentos premium y de gama media en mercados clave.

Mercado de Audífonos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los dispositivos auditivos vendidos para el manejo de la pérdida auditiva, incluidos los formatos de uso externo y las soluciones implantables, y se mide como los ingresos generados por las ventas de productos entre usuarios finales y canales.

Exclusiones del alcance: excluimos los productos de amplificación de sonido personal (PSAP) y el equipo de audiología puramente diagnóstico, ya que siguen señales de demanda y una lógica de precios diferentes.

Descripción general de la segmentación

- Por Tipo de Producto

- Detrás de la Oreja (BTE)

- Receptor en el Canal (RIC) / Receptor en el Oído (RITE)

- En el Oído (ITE)

- Completamente en el Canal (CIC)

- Implantable (Coclear, Anclado en el Hueso)

- Otros Audífonos

- Por Tecnología

- Analógico Convencional

- Digital

- Con Inteligencia Artificial / Inteligente

- Por Tipo de Pérdida Auditiva

- Sensorioneural

- Conductiva

- Mixta

- Sordera Unilateral

- Por Tipo de Paciente

- Adultos

- Pediatría / Niños

- Por Canal de Distribución

- Prescripción (Profesionales de la Salud Auditiva)

- Farmacias Minoristas de Venta Libre

- Venta Directa al Consumidor en Línea

- Tele-audiología Híbrida

- Por Diseño del Dispositivo

- Batería Desechable

- Litio-Ion Recargable

- Recolección de Energía / Solar

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de datos clara sobre la carga de la pérdida auditiva, el acceso a la atención auditiva y los patrones de adopción de dispositivos. Consultamos fuentes públicas como la Organización Mundial de la Salud, la FDA de EE. UU., los CDC de EE. UU. y los National Institutes of Health, junto con estadísticas de salud de la OCDE cuando están disponibles, para fundamentar el conjunto de demanda y el contexto normativo.

A continuación, perfeccionamos la visión comercial utilizando presentaciones a inversores e informes de empresas, informes anuales auditados, coberturas de prensa de buena reputación y sitios web de asociaciones que analizan los canales de distribución y las tendencias de producto. También realizamos verificaciones complementarias utilizando bases de datos de patentes (para seguir cambios en funciones como el procesamiento de señales) y una base de datos a nivel de envíos de importación y exportación cuando los flujos comerciales ayudan a explicar el movimiento de unidades en países específicos. Las fuentes aquí mencionadas son ilustrativas, y también se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con una combinación de fabricantes, distribuidores, partes interesadas a nivel de clínica y profesionales de la atención auditiva para validar los impulsores de adopción y los rangos de precios prácticos observados en el terreno. Para un mercado global, las aportaciones se equilibraron entre APAC, EMEA y América, de modo que las realidades de reembolso, la distribución de canales y el comportamiento de compra del consumidor pudieran someterse a prueba antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 15% | APAC: 44% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 47% | América: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que la prevalencia, el comportamiento de búsqueda de tratamiento y los indicadores de acceso a nivel de país se convierten en un grupo de usuarios direccionable, que luego se traduce en valor utilizando ciclos de reemplazo típicos y precios de venta promedio según los principales formatos de dispositivos. Una vez definido el conjunto de demanda, los totales se contrastan con aproximaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes de unidades mediante controles de canal y la aplicación de bandas realistas de precio de venta promedio (ASP), seguido de verificaciones de coherencia con proveedores y distribuidores cuando persisten brechas.

Algunos insumos prácticos mantienen el modelo anclado a la realidad, incluida la proporción de población anciana, las tasas de pérdida auditiva diagnosticada, los volúmenes de pacientes adaptados, la frecuencia de reemplazo, las señales de cobertura de reembolso y los cambios en la combinación de precios a medida que se expanden las funciones digitales. Dado que no todos los países cuentan con series públicas completas, los puntos faltantes se completan utilizando países pares de referencia y luego se ajustan con retroalimentación primaria sobre la intensidad local de distribución.

Para la previsión, se utiliza un análisis de escenarios para reflejar la incertidumbre política y de canal, y la curva año a año se guía por el consenso de expertos sobre variables como las tasas de envejecimiento, la adopción de vías OTC donde corresponda, y el movimiento esperado del ASP. Cuando los supuestos clave se desvían de las tendencias observadas, se revisan y se vuelven a ejecutar para que la previsión siga siendo reproducible y explicable en una llamada con el cliente.

Validación de datos y ciclo de actualización

La validación se realiza en capas para detectar errores evidentes y sutiles antes de finalizar las cifras. Comparamos los resultados con señales independientes, como indicadores de procedimientos y adaptaciones, movimiento comercial cuando corresponde, y el gasto implícito por paciente, y luego realizamos verificaciones de varianza para confirmar que el crecimiento no se dispara sin un impulsor claro.

Cualquier anomalía desencadena una revisión más profunda de las series de datos de entrada y, cuando es necesario, un nuevo contacto con los entrevistados para confirmar si un cambio es estructural o temporal. El trabajo es revisado por varios analistas antes de su aprobación final, los informes se actualizan anualmente y se realizan actualizaciones intermedias cuando eventos materiales modifican los precios, la regulación o el acceso. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de audífonos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los audífonos pueden diferir incluso cuando parecen abarcar el mismo tema, porque cada estimación puede seguir un alcance de producto, una asignación de años y unos supuestos de precios diferentes. La dispersión suele derivarse de lo que se cuenta como audífono, de cómo se tratan los implantes y de si el modelo se apoya más en indicadores de demanda o en aproximaciones de tipo envíos.

En la práctica, los principales impulsores de la brecha son los límites del alcance (por ejemplo, incluir amplificadores tipo PSAP o agrupar servicios de audiología), las diferentes fechas de conversión de moneda del año base, y cómo se gestiona el cambio del ASP a medida que crecen las funciones premium. Algunas cifras también asumen una adopción más rápida en canales emergentes, mientras que otras se mantienen conservadoras, y las diferencias pueden amplificarse cuando la cadencia de actualización no sigue el ritmo de los cambios normativos o de las actualizaciones de reembolso.

En el enfoque de Mordor Intelligence, la cifra de 2025 se mantiene rastreable mediante pasos claros, al mantener los PSAP y el equipo de diagnóstico independiente fuera del total y al vincular los volúmenes con la lógica de pacientes adaptados y reemplazo, utilizando una secuencia de modelado coherente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,12 mil millones de USD (2025) | |

| Consultora global A | 9,74 mil millones de USD (2024) | Utiliza un año base diferente y puede mezclar el valor del dispositivo con un enfoque adyacente de implantes auditivos, lo que altera el puente año contra año y la trayectoria implícita del ASP. |

| Editorial del sector B | 8,30 mil millones de USD (2024) | A menudo refleja un conjunto de países más reducido y una combinación de canales más conservadora, y puede excluir ciertas soluciones implantables o niveles de precio que elevan el valor total. |

La tabla muestra que la brecha se explica principalmente por la selección del año y por lo que se mantiene dentro del mercado, y luego por cómo se trasladan los cambios de precios y de canal.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de audífonos y a qué velocidad está creciendo?

El mercado está valorado en USD 10.600 millones en 2026 y se prevé que aumente a USD 13.340 millones en 2031 a una CAGR del 4,72%.

¿Qué categoría de producto tiene la mayor cuota de ingresos en la actualidad?

Los dispositivos Detrás de la Oreja lideran con el 44,88% de los ingresos globales en 2025.

¿Qué región se espera que registre la expansión más rápida hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 7,86%, superando a todas las demás regiones.

¿Cómo están afectando las regulaciones de venta libre a los modelos de distribución?

La legalización de la venta libre en los Estados Unidos está impulsando una CAGR del 8,88% para las farmacias minoristas y los canales de comercio electrónico, al tiempo que comprime los márgenes tradicionales de audiología.

¿Qué papel desempeñan las baterías recargables en la adopción por parte de los usuarios?

Los modelos de litio-ion recargable representan ahora el 80% de las ventas unitarias en los Estados Unidos y están creciendo globalmente a una CAGR del 9,68% gracias a una mayor autonomía y comodidad.

Última actualización de la página el: