Tamaño y Cuota del Mercado de Análisis Legal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Legal por Mordor Intelligence

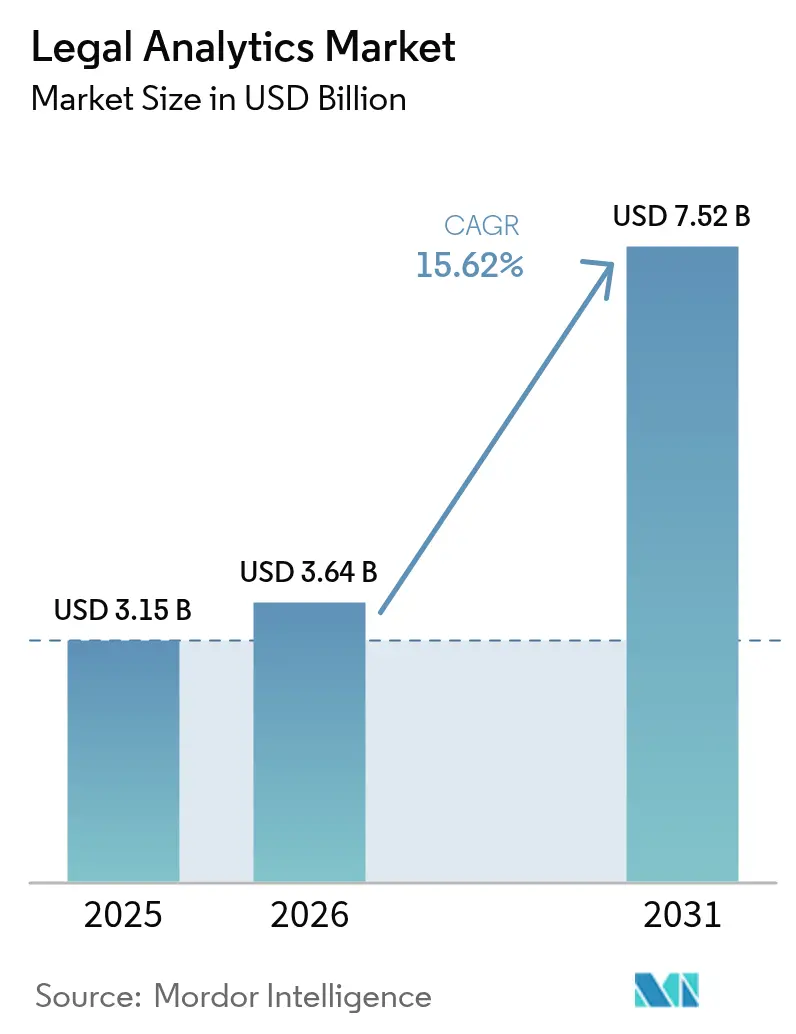

El tamaño del mercado de análisis legal fue valorado en 3.150 millones de USD en 2025 y se estima que crecerá desde 3.640 millones de USD en 2026 hasta alcanzar los 7.520 millones de USD en 2031, a una CAGR del 15,62% durante el período de previsión (2026-2031). La demanda está en aumento a medida que los asesores jurídicos corporativos integran la inteligencia artificial en los flujos de trabajo rutinarios, situando la estrategia basada en datos en el centro de las operaciones legales. Los grandes bufetes de abogados están ampliando las plataformas alojadas en la nube para reducir los gastos de infraestructura, mientras que los equipos internos aceleran la adopción para satisfacer las expectativas de informes a nivel directivo. El estricto régimen de privacidad de Europa está impulsando el gasto en análisis para la automatización del cumplimiento normativo, y los financiadores de litigios están utilizando herramientas predictivas para valorar el riesgo con mayor precisión. El campo competitivo se mantiene moderadamente concentrado, aunque abierto a nuevos participantes de nicho que ofrecen interfaces de usuario intuitivas y casos de uso específicos de alto valor.

Conclusiones Clave del Informe

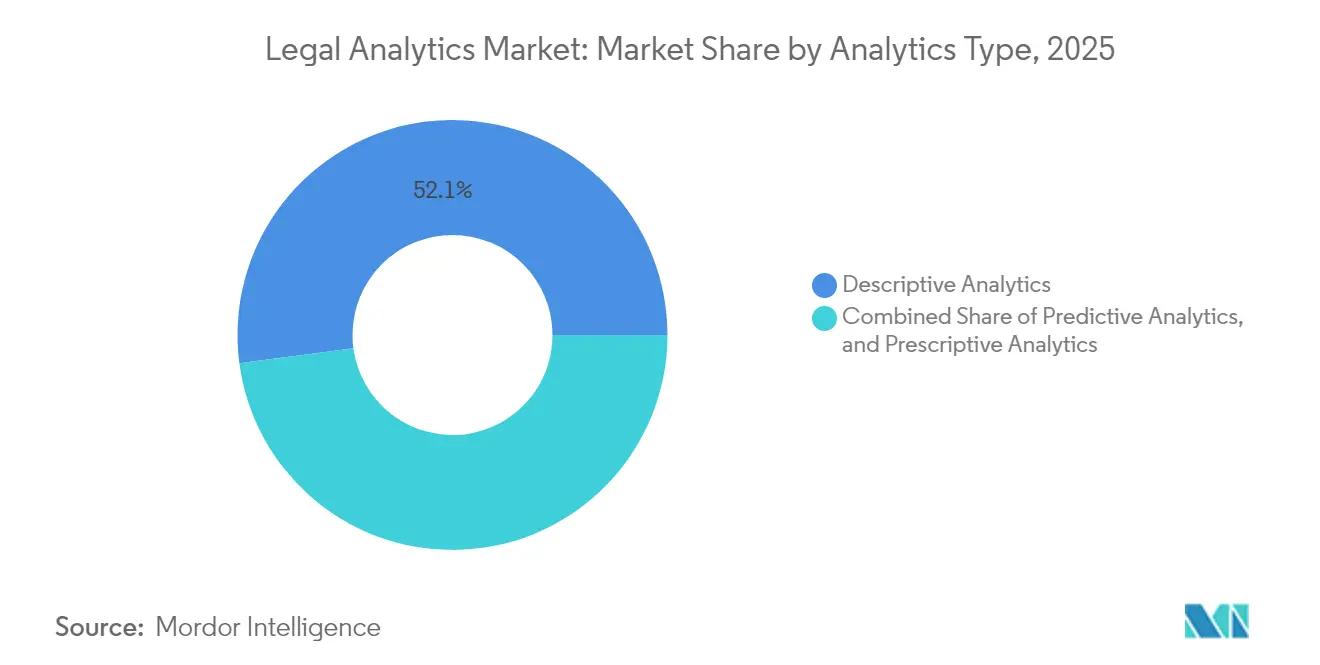

- Por tipo de análisis, el análisis descriptivo representó el 52,10% de la cuota de ingresos del mercado de análisis legal en 2025, mientras que se prevé que el análisis predictivo se expanda a una CAGR del 16,02% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 68,45% del tamaño del mercado de análisis legal en 2025, con el segmento proyectado para avanzar a una CAGR del 16,5% hasta 2031.

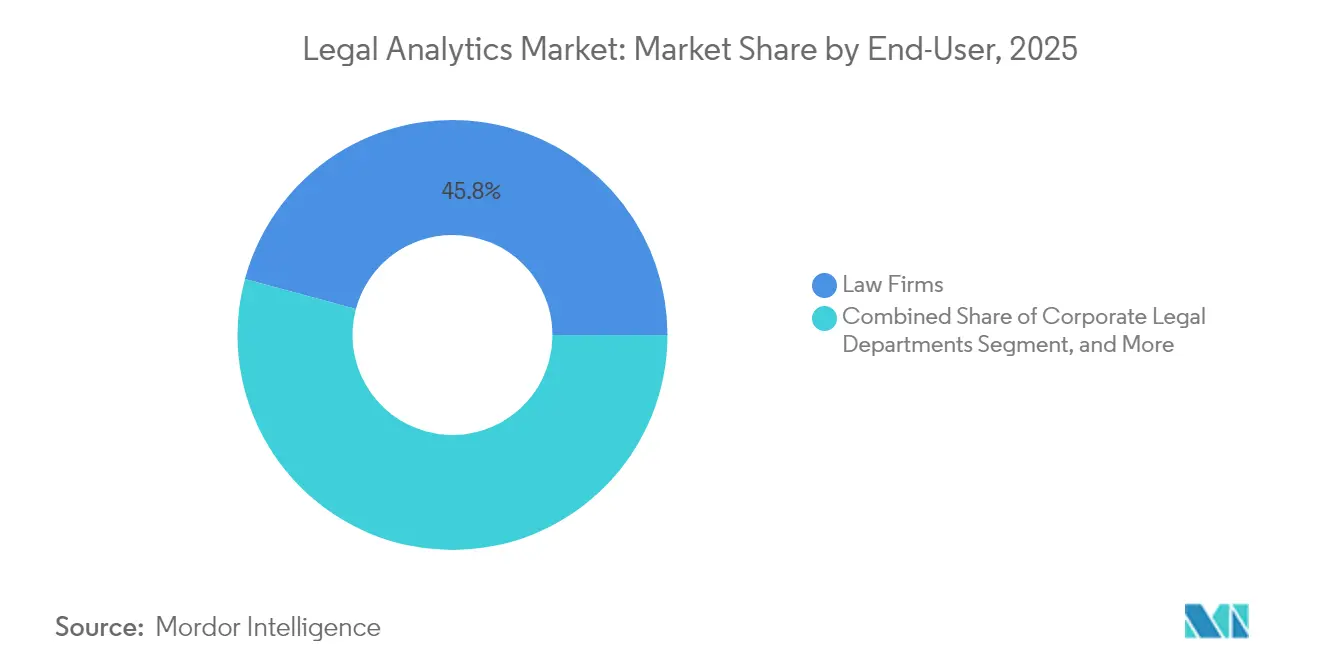

- Por usuario final, los bufetes de abogados lideraron el mercado de análisis legal con una cuota del 45,80% en 2025, mientras que se proyectó que los departamentos legales corporativos registraran la CAGR más rápida del 16,9% hasta 2031.

- Por área de práctica, la gestión de propiedad intelectual representó el 29,40% de la cuota del mercado de análisis legal en 2025; se proyecta que la gestión de casos crezca a una CAGR del 16,4% hasta 2031.

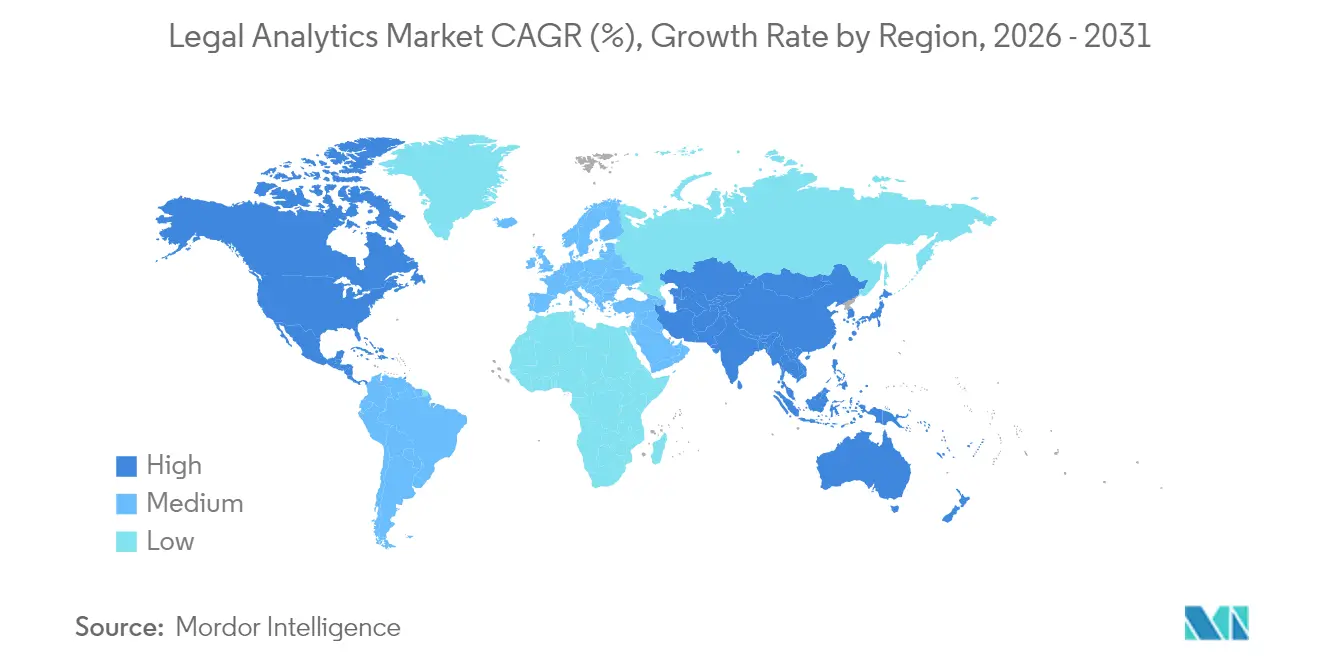

- Por geografía, América del Norte contribuyó con el 38,35% de los ingresos en 2025, aunque Europa muestra la CAGR regional más alta del 16,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis Legal

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de IA y aprendizaje automático | +4.2% | Global; América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Demanda creciente de toma de decisiones basada en datos | +3.8% | Global; más fuerte en departamentos legales corporativos | Corto plazo (≤ 2 años) |

| Cambio hacia soluciones legales basadas en la nube | +3.1% | América del Norte y Europa como núcleo; APAC emergente | Mediano plazo (2-4 años) |

| Surgimiento de plataformas de financiación de litigios | +2.3% | América del Norte y Reino Unido | Largo plazo (≥ 4 años) |

| Expansión de proveedores alternativos de servicios legales | +1.9% | Principales centros legales globales | Mediano plazo (2-4 años) |

| Integración de IA generativa en herramientas de fijación de precios | +1.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de IA y Aprendizaje Automático

Los asesores jurídicos corporativos informan que el 47% de las tareas de revisión de contratos dependen ahora de modelos de aprendizaje automático, un avance posible gracias a los manuales de implementación liderados por proveedores que reducen los ciclos de despliegue en dos tercios. Las reducciones en los costes de revisión documental del 60-80% se citan habitualmente como justificación para implementaciones más amplias, especialmente en búsquedas de patentes de alto volumen donde los algoritmos procesan referencias de arte previo diez veces más rápido que la revisión manual. Estas ganancias de eficiencia liberan el tiempo de los abogados para trabajos de asesoramiento complejo y agudiza el posicionamiento competitivo durante las negociaciones de honorarios. Las facultades de derecho y los colegios de abogados incorporan ahora programas de alfabetización en IA, ampliando así la cantera de talento. A medida que la adopción se normaliza, los proveedores están desplazando su enfoque desde soluciones puntuales hacia suites de análisis unificadas que consolidan la búsqueda, la predicción y el seguimiento de resultados.

Demanda Creciente de Toma de Decisiones Basada en Datos

Los consejos de administración esperan que los departamentos legales cuantifiquen el riesgo en los mismos términos detallados utilizados para las previsiones financieras. El setenta y tres por ciento de los directores legales exige ahora paneles predictivos al seleccionar abogados externos. [1]Asociación de Asesores Jurídicos Corporativos, "Encuesta de Operaciones Legales 2024," Acc.com Los litigantes consultan el análisis histórico de jueces para perfeccionar la estrategia de foro, mientras que los abogados transaccionales comparan el lenguaje de las cláusulas con las tasas de éxito en operaciones comparables. Los acuerdos de honorarios alternativos dependen cada vez más de las probabilidades de resultado, lo que obliga a los bufetes a revelar datos que antes eran exclusivos. Esta transparencia está presionando a las prácticas con escasa inversión a modernizarse o abandonar los segmentos disputados. Los proveedores que atienden esta demanda se diferencian por la amplitud de los datos y la interpretabilidad, más que por la sofisticación algorítmica pura.

Cambio hacia Soluciones Legales Basadas en la Nube

El trabajo remoto supuso una prueba de estrés para los sistemas locales, y el 68,97% de las implementaciones de análisis legal se encuentran ahora en la nube. Las certificaciones como ISO 27001 y SOC 2 Tipo II han mitigado las objeciones relacionadas con el privilegio, permitiendo a los grandes bufetes reportar ahorros en costes de TI del 40-50% una vez retirados los servidores heredados. La arquitectura en la nube acelera la iteración de productos, habilitando lanzamientos mensuales de funciones que mantienen el ritmo con las leyes de privacidad en rápida evolución. Los bufetes más pequeños obtienen acceso asequible a análisis de nivel empresarial, intensificando la competencia entre los niveles de firmas. Los modelos híbridos persisten en nichos altamente regulados, pero la dirección del cambio es decididamente hacia la nube en primer lugar.

Surgimiento de Plataformas de Financiación de Litigios

El fondo global de financiación de litigios superó los 15.200 millones de USD a medida que los financiadores recurrieron al análisis predictivo para clasificar las cargas de casos y calibrar los umbrales de rentabilidad. [2]Burford Capital, "Encuesta de Financiación de Litigios 2024," Burfordcapital.com Los algoritmos analizan los historiales de los jueces, los antecedentes de los abogados contrarios y las tendencias del expediente judicial para asignar valoraciones ponderadas por probabilidad en horas, en lugar de semanas. Los demandantes se benefician de un acceso más rápido al capital, mientras que los financiadores cubren sus riesgos con estrategias de diversificación respaldadas por datos. Los bufetes de abogados que atienden asuntos financiados adoptan los mismos conjuntos de herramientas para alinear las estructuras de honorarios con las métricas de los inversores. El ciclo de retroalimentación intensifica la demanda de precisión en los modelos, empujando a los proveedores a perfeccionar el procesamiento de lenguaje natural ajustado a los dialectos legales regionales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de implementación para las pymes | -2.8% | Global; más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad y seguridad de datos | -2.1% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Datos de casos estructurados limitados en mercados emergentes | -1.6% | Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Requisitos de gobernanza ética y de sesgo | -1.3% | Global; enfoque regulatorio en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Implementación para las Pymes

Los profesionales individuales y los pequeños despachos representan el 76% de la profesión, pero contribuyen solo al 23% del gasto en análisis, limitados por paquetes de suscripción anual que pueden superar los 100.000 USD. Más allá de las licencias, la migración de datos y la formación del personal interrumpen las horas facturables durante hasta seis meses. Sin economías de escala, los costes por usuario siguen siendo elevados, ampliando una brecha tecnológica que impulsa la consolidación a medida que los bufetes de nivel medio buscan socios de fusión para acceder a plataformas compartidas. Modelos de precios innovadores, como los precios basados en el consumo, están surgiendo pero aún no han sido probados a escala.

Preocupaciones sobre Privacidad y Seguridad de Datos

Las normas de privilegio abogado-cliente imponen protocolos de manejo más estrictos que los aplicables a los datos empresariales generales, y el 34% de los bufetes ha reforzado las evaluaciones de proveedores tras recientes brechas de seguridad. [3]Asociación Internacional de Profesionales de la Privacidad, "Análisis Legal y Privacidad," Iapp.org Los operadores europeos gestionan los mandatos de localización del RGPD que complican los flujos de trabajo de análisis transfronterizo. Los proveedores en la nube responden con centros de datos regionales y controles de acceso de usuario detallados, pero la incertidumbre persistente ralentiza la adopción en áreas de práctica muy sensibles. El cifrado demostrable, los registros de auditoría y los informes de IA explicable se han convertido en requisitos mínimos para la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Análisis: Los Modelos Predictivos Impulsan la Ventaja Estratégica

Los motores predictivos están desplazando las conversaciones con los clientes del rendimiento pasado hacia la estrategia prospectiva. En 2025, las herramientas descriptivas aún representaron el 52,10% del mercado de análisis legal; sin embargo, el subsegmento predictivo está creciendo a una CAGR del 16,02% y se prevé que reduzca esa brecha rápidamente. Los usuarios citan una precisión del 70-85% en disputas comerciales habituales, lo que aumenta la confianza y estimula el uso repetido. El tamaño del mercado de análisis legal para aplicaciones predictivas se midió en 1.030 millones de USD en 2025 y se espera que se duplique para 2031 si los patrones de gasto actuales persisten. Durante el último año, los bufetes han integrado puntuaciones de resultado directamente en las plantillas de presupuesto de asuntos, lo que permite a los socios adaptar las estructuras de honorarios al riesgo cuantificado. Los paneles descriptivos siguen siendo vitales para las métricas de facturación y utilización, pero su valor reside cada vez más en alimentar conjuntos de datos históricos a los algoritmos predictivos. El análisis prescriptivo, aunque incipiente, está atrayendo proyectos piloto en la selección de abogados externos, lo que señala un eventual avance hacia el soporte de decisiones en bucle cerrado.

Los efectos de segundo orden refuerzan el impulso. Los tribunales están digitalizando las sentencias, ampliando el corpus de entrenamiento para los modelos supervisados. Las aseguradoras que suscriben el riesgo de litigios solicitan ahora documentación de modelos predictivos durante la negociación de pólizas, inyectando mayor demanda. Los proveedores de software integran capas de visualización que traducen las curvas de probabilidad en orientación en lenguaje sencillo, haciendo que la información sea comprensible para las partes interesadas no técnicas. En conjunto, estas tendencias posicionan las capacidades predictivas como el próximo campo de batalla para la diferenciación competitiva dentro del mercado de análisis legal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: Las Preocupaciones de Seguridad en la Nube Ceden ante los Beneficios Económicos

Las instalaciones en la nube captaron el 68,45% del total de implementaciones en 2025 y se proyecta que crezcan a una CAGR del 16,5% hasta 2031, respaldadas por evidencia de ahorros del 40-50% en el ciclo de vida una vez que los sistemas locales heredados son dados de baja. La cuota del mercado de análisis legal para las infraestructuras locales cayó por debajo del 30% por primera vez en 2025, ya que los bufetes afrontaron gastos crecientes para parchear la infraestructura obsoleta. Los proveedores adaptan opciones de residencia de datos específicas por región para tranquilizar a los reguladores de privacidad, y las plataformas líderes superan ahora auditorías anuales de SOC 2 Tipo II como credencial de referencia. Los patrones híbridos persisten en organismos gubernamentales que deben mantener el control soberano; sin embargo, incluso en estos casos, las cargas de trabajo no sensibles están migrando a la nube.

El cambio hacia la nube democratiza las funciones avanzadas. Los bufetes más pequeños pueden acceder ahora a herramientas de procesamiento de lenguaje natural y visualización que antes estaban reservadas a los actores globales, comprimiendo así la distancia competitiva. Los canales de integración continua acortan los ciclos de lanzamiento de funciones de trimestral a semanal, garantizando actualizaciones rápidas de cumplimiento normativo. Sin embargo, la dependencia de entornos multiinquilino introduce riesgo compartido, lo que lleva a las aseguradoras a desarrollar complementos de cobertura cibernética específicamente para las exposiciones de datos legales. En general, la trayectoria hacia la nube parece irreversible, consolidando la economía de suscripción y los efectos de red de datos en el corazón del mercado de análisis legal.

Por Usuario Final: Los Departamentos Legales Corporativos Aceleran la Adopción Tecnológica

Los equipos internos representan poco menos de un tercio de los ingresos de 2025, pero se expandirán a una CAGR del 16,9% para superar el gasto de los bufetes de abogados a mediados de la década. Los gestores de operaciones legales citan la integración con las plataformas de planificación de recursos empresariales como el principal catalizador, lo que permite el seguimiento detallado del gasto en abogados externos y los resultados de los asuntos. El tamaño del mercado de análisis legal para compradores corporativos alcanzó los 1.070 millones de USD en 2025 y se proyecta que aumente considerablemente a medida que los consejos de administración exigen paneles cuantitativos de riesgo. Los bufetes de abogados, que ostentan una cuota del 45,80%, se enfrentan a fricciones relacionadas con la facturación que ralentizan la implementación completa de la suite; sin embargo, la erosión de la cuota de mercado no es inminente, ya que los bufetes conservan su experiencia en litigios complejos.

Está surgiendo un ecosistema a dos velocidades. Los departamentos legales de empresas de la lista Fortune 500 realizan proyectos piloto con IA generativa para la revisión de cláusulas, mientras que los despachos de tamaño medio se centran en el análisis de registro de tiempo para mejorar las tasas de realización. Los organismos gubernamentales y reguladores siguen siendo el segmento más pequeño, pero registran ganancias constantes a medida que las subvenciones de transformación digital financian la modernización de la gestión de casos. La divergencia sugiere el desarrollo continuo de funciones impulsadas por el cliente, en lugar de flujos de trabajo centrados en el abogado, amplificando la presión sobre los asesores externos para demostrar valor a través de los datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Área de Práctica: La Gestión de PI Lidera la Integración del Análisis

Las aplicaciones de propiedad intelectual representan el 29,40% de los ingresos, gracias al análisis del panorama de patentes y la vigilancia automatizada de marcas comerciales que reducen los ciclos de investigación hasta en un 80%. El tamaño del mercado de análisis legal asignado a las funciones de PI fue de 930 millones de USD en 2025 y se prevé que experimente una expansión saludable a medida que las industrias intensivas en I+D protejan sus cadenas de innovación. Las herramientas predictivas de mapeo de reivindicaciones alcanzan una precisión del 80% en las previsiones de resultado ante examinadores, lo que alienta a las corporaciones a redirigir los presupuestos de tramitación hacia una estrategia de cartera.

El análisis de gestión de casos es el que crece más rápido, con una CAGR del 16,4%, respaldado por la vectorización de fondos de litigios que cruza referencias del sentimiento de los jueces y los rangos de acuerdos. Los abogados de mercados de capitales utilizan modelos de extracción de texto para la verificación de folletos, mientras que las prácticas ambientales identifican superposiciones regulatorias entre jurisdicciones. Los servicios de documentación financiera se integran con la IA generativa para reconciliar incoherencias en las cláusulas, reduciendo el riesgo posterior al cierre. En conjunto, los módulos específicos de práctica profundizan las ventajas competitivas de los proveedores y señalan un cambio desde paneles de solución única hacia soluciones verticales personalizadas dentro del mercado de análisis legal.

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 38,35% en 2025, impulsada por el gasto consolidado en descubrimiento electrónico y los maduros ecosistemas de proveedores. Sin embargo, Europa avanza a una CAGR del 16,55%, reduciendo la brecha cada año a medida que los bufetes automatizan las verificaciones de cumplimiento del RGPD y estandarizan los flujos de trabajo transfronterizos. Varias asociaciones de abogados europeas exigen ahora auditorías de explicabilidad para los algoritmos utilizados en la estrategia de litigios, lo que impulsa actualizaciones aceleradas de las plataformas. Las subvenciones federales para la digitalización de los tribunales en los Estados Unidos continúan canalizando datos de expedientes judiciales hacia repositorios públicos, otorgando a los proveedores nacionales una ventaja en datos de entrenamiento que sostiene el dominio local.

Los mercados de Asia-Pacífico muestran una adopción desigual. Japón y Australia despliegan suites de análisis alojadas en la nube, mientras que muchas jurisdicciones del Sudeste Asiático se enfrentan a una escasa digitalización de la jurisprudencia. Las empresas multinacionales que operan en la región demandan paneles unificados, lo que impulsa asociaciones entre proveedores globales y agregadores de datos locales. Los gobiernos de Singapur y Corea del Sur subvencionan entornos experimentales de tecnología legal, fomentando el surgimiento de empresas emergentes nacionales que pueden desafiar a los proveedores establecidos en nichos especializados.

Oriente Medio y África registran el mayor crecimiento porcentual, aunque desde una base pequeña. Los centros de arbitraje internacional en Dubái, Abu Dabi y Johannesburgo introducen cláusulas modelo que recomiendan la evaluación de riesgos impulsada por análisis, creando demanda derivada entre los bufetes de abogados regionales. Las disputas relacionadas con infraestructuras subrayan la necesidad de procesamiento de lenguaje natural bilingüe que cubra el árabe, el inglés y el francés. Los proyectos de modernización judicial del Banco Mundial asignan fondos para la digitalización de los registros judiciales, sentando las bases para el despliegue futuro del análisis predictivo. En general, las trayectorias regionales sugieren un reequilibrio gradual del mercado de análisis legal hacia mercados que antes se consideraban rezagados en tecnología.

Panorama Competitivo

La competencia se equilibra entre los proveedores de información consolidados y los proveedores ágiles de soluciones puntuales. Thomson Reuters, Wolters Kluwer y LexisNexis amplían sus bibliotecas de contenido propietario hacia capas de análisis, capitalizando las arraigadas relaciones con los bufetes de abogados. Su escala respalda la inversión continua en I+D; sin embargo, las encuestas de usuarios critican la complejidad de la interfaz en comparación con los nuevos participantes. Los proveedores especializados ofrecen experiencias de usuario simplificadas centradas en puntos de dolor únicos, como el análisis de jueces o la puntuación de riesgo en contratos, incorporando clientes en días en lugar de meses.

La consolidación está en marcha. La adquisición de Klarity por parte de Wolters Kluwer en 2024 amplió la capacidad de revisión de contratos, mientras que Thomson Reuters lanzó CoCounsel 2.0 con funciones de redacción generativa. La ronda Serie D de 202 millones de USD de Everlaw valoró la empresa en 2.100 millones de USD, subrayando la convicción de los inversores en la expansión sostenida de la empresa. Las solicitudes de patentes vinculadas a innovaciones de análisis legal han aumentado un 340% desde 2024, con un enfoque en el procesamiento de lenguaje natural multilingüe que da soporte a expedientes globales.

La regulación moldea cada vez más las ventajas competitivas. Los proveedores exhiben las certificaciones SOC 2 e ISO como elementos diferenciadores, y las reglas de IA en borrador de la Comisión Europea están impulsando el lanzamiento de paneles de auditoría de sesgo. Los bufetes sin recursos para adaptarse pueden abandonar el mercado o fusionarse, presagiando una estructura de mercado donde media docena de plataformas de suite completa coexistan con una larga cola de especialistas en nichos. El efecto neto posiciona al mercado de análisis legal como moderadamente concentrado pero dinámico, con caminos claros tanto para los actores establecidos como para los disruptores para prosperar.

Líderes de la Industria de Análisis Legal

Wolters Kluwer NV

Thomson Reuters Corporation

Mindcrest Inc.

Lexisnexis ( RELX plc )

Abacus Data Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Thomson Reuters lanzó CoCounsel 2.0, invirtiendo 50 millones de USD para integrar IA generativa en el análisis de contratos e investigación.

- Septiembre de 2024: Wolters Kluwer adquirió Klarity por 85 millones de USD, añadiendo revisión de contratos impulsada por IA a su cartera.

- Agosto de 2024: IBM Watson Legal se asoció con Microsoft para integrar análisis en Microsoft 365 para un acceso fluido al flujo de trabajo.

- Julio de 2024: Relativity presentó aiR for Review, logrando una precisión del 85% en la identificación de privilegios en las pruebas beta.

Alcance del Informe Global del Mercado de Análisis Legal

El análisis legal ayuda a los abogados a analizar los datos recopilados durante un largo período, proporcionándoles información para una ventaja competitiva. La previsión de asuntos, la estrategia legal y la gestión de recursos constituyen la base de datos del análisis legal. El intercambio de información electrónica entre las partes durante los litigios e investigaciones se facilita enormemente tras adaptarse al análisis legal.

El mercado de análisis legal está segmentado por herramientas (predictivo, descriptivo), modo de implementación (nube, local), industria (bufetes legales, corporativo) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, resto de Europa), Asia-Pacífico (China, Japón, India, resto de Asia-Pacífico), América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Análisis Descriptivo |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Nube |

| Local |

| Bufetes de Abogados |

| Departamentos Legales Corporativos |

| Organismos Gubernamentales y Reguladores |

| Gestión de Propiedad Intelectual |

| Mercados de Capitales y Gobernanza Corporativa |

| Gestión de Casos |

| Fusiones y Adquisiciones y Derecho Ambiental |

| Servicios de Documentación Financiera |

| Otra Área de Práctica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Análisis | Análisis Descriptivo | ||

| Análisis Predictivo | |||

| Análisis Prescriptivo | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Usuario Final | Bufetes de Abogados | ||

| Departamentos Legales Corporativos | |||

| Organismos Gubernamentales y Reguladores | |||

| Por Área de Práctica | Gestión de Propiedad Intelectual | ||

| Mercados de Capitales y Gobernanza Corporativa | |||

| Gestión de Casos | |||

| Fusiones y Adquisiciones y Derecho Ambiental | |||

| Servicios de Documentación Financiera | |||

| Otra Área de Práctica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis legal?

El tamaño del mercado de análisis legal alcanzó los 3.640 millones de USD en 2026.

¿A qué velocidad crece el sector?

Se prevé que los ingresos aumenten a una CAGR del 15,62%, llevando el mercado a los 7.520 millones de USD en 2031.

¿Qué región se está expandiendo más rápidamente?

Europa muestra la CAGR regional más rápida del 16,55%, impulsada por la automatización del cumplimiento del RGPD.

¿Qué tipo de análisis está ganando terreno más rápidamente?

Se proyecta que el análisis predictivo crezca a una CAGR del 16,02% a medida que los bufetes se orientan hacia información prospectiva.

¿Quién lidera en preferencia de implementación?

Las soluciones en la nube dominan con una cuota del 68,45% gracias al menor coste total de propiedad y las rápidas actualizaciones de funciones.

¿Por qué los departamentos legales corporativos están invirtiendo fuertemente ahora?

Los equipos internos necesitan paneles de gasto y riesgo en tiempo real para cumplir con los mandatos de transparencia a nivel directivo, impulsando un crecimiento de la CAGR del 16,9%.

Última actualización de la página el: