Tamaño y cuota del mercado de construcción residencial de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

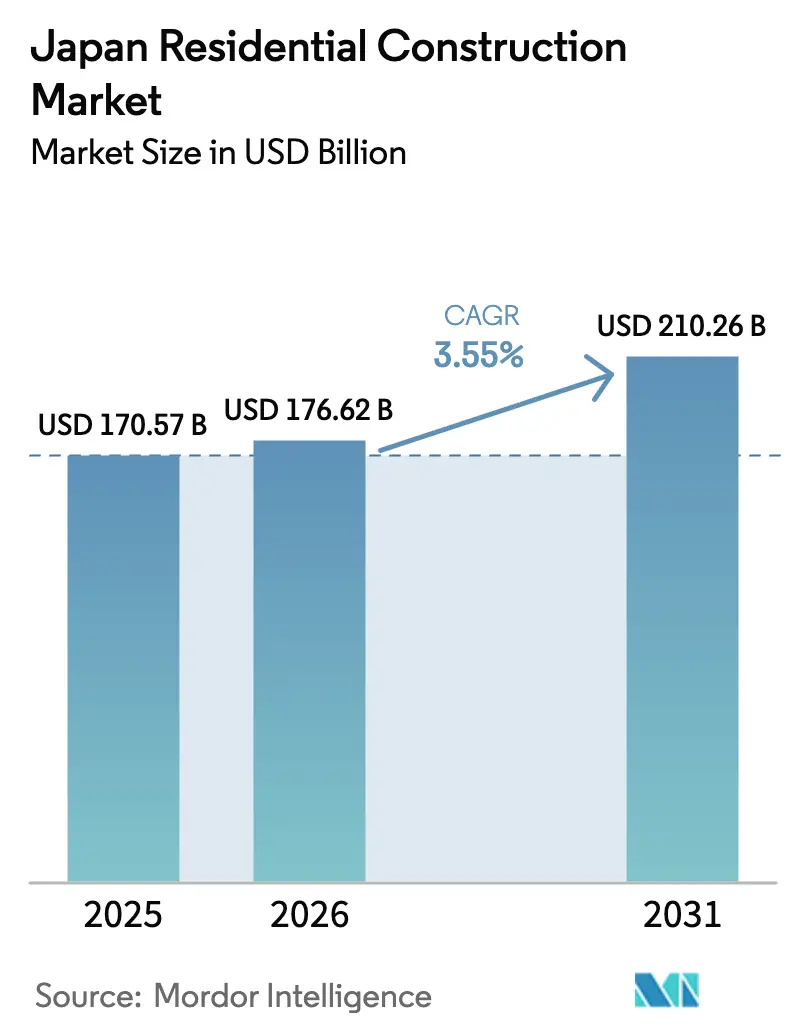

| Tamaño del mercado en el año base (2025) | 170.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 176.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 210.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción residencial de Japón por Mordor Intelligence

El tamaño del mercado de construcción residencial de Japón fue valorado en 170,57 mil millones de USD en 2025 y se estima que crecerá desde 176,62 mil millones de USD en 2026 hasta alcanzar los 210,26 mil millones de USD en 2031, a una CAGR del 3,55% durante el período de previsión (2026-2031). El crecimiento se sustenta en los mandatos de eficiencia energética que impulsan el gasto en renovación, la persistente urbanización que intensifica la demanda de apartamentos y los avances tecnológicos que acortan los plazos de construcción. Las hipotecas digitales están agilizando la financiación, mientras que los compradores en divisa extranjera —favorecidos por un yen débil— dinamizan la absorción de condominios de lujo. Al mismo tiempo, la escasez de mano de obra y la volatilidad de los materiales continúan presionando los márgenes, impulsando a las empresas hacia los métodos modernos de construcción y los contratos de suministro a largo plazo. Las perspectivas generales apuntan a una expansión moderada; no obstante, los actores que alineen sus productos con la reducción del tamaño de los hogares y las actualizaciones normativas están mejor posicionados para capturar valor en el mercado de construcción residencial de Japón.

Conclusiones clave del informe

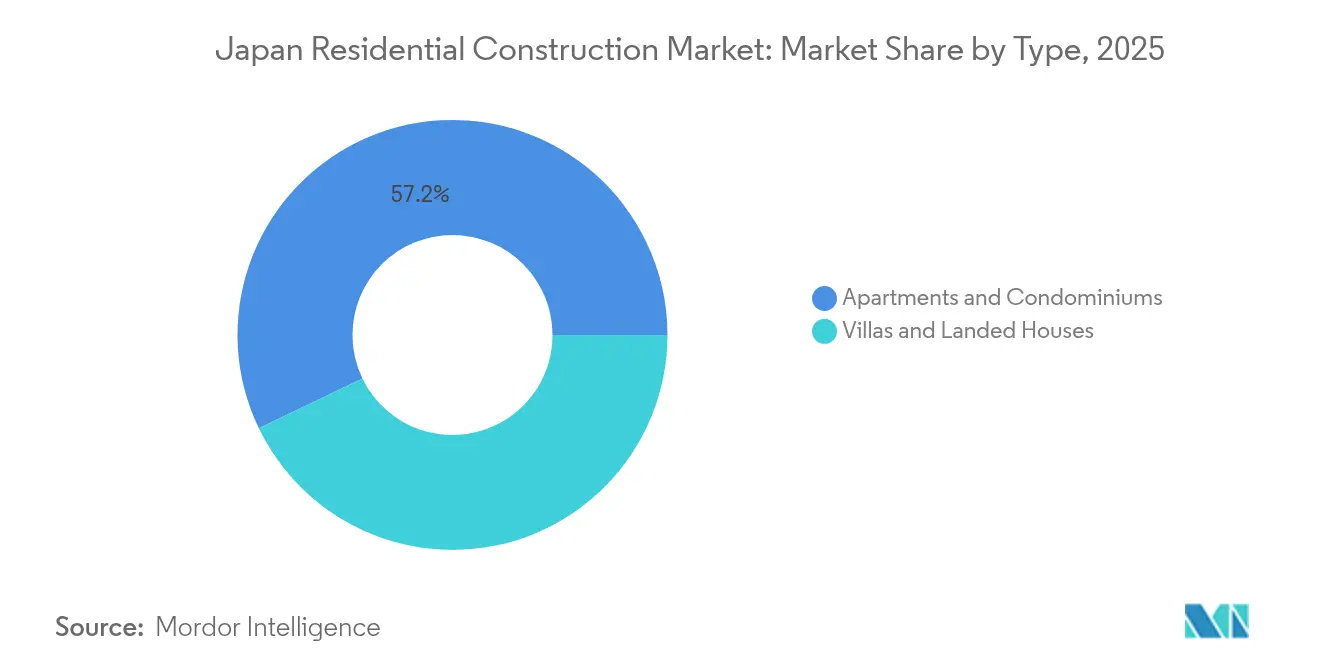

- Por tipo, los apartamentos y condominios lideraron con el 57,15% de la cuota del mercado de construcción residencial de Japón en 2025, mientras que las villas y casas con terreno tienen previsto expandirse a una CAGR del 3,86% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 64,55% del tamaño del mercado de construcción residencial de Japón en 2025; la renovación avanza a una CAGR del 3,74% hasta 2031.

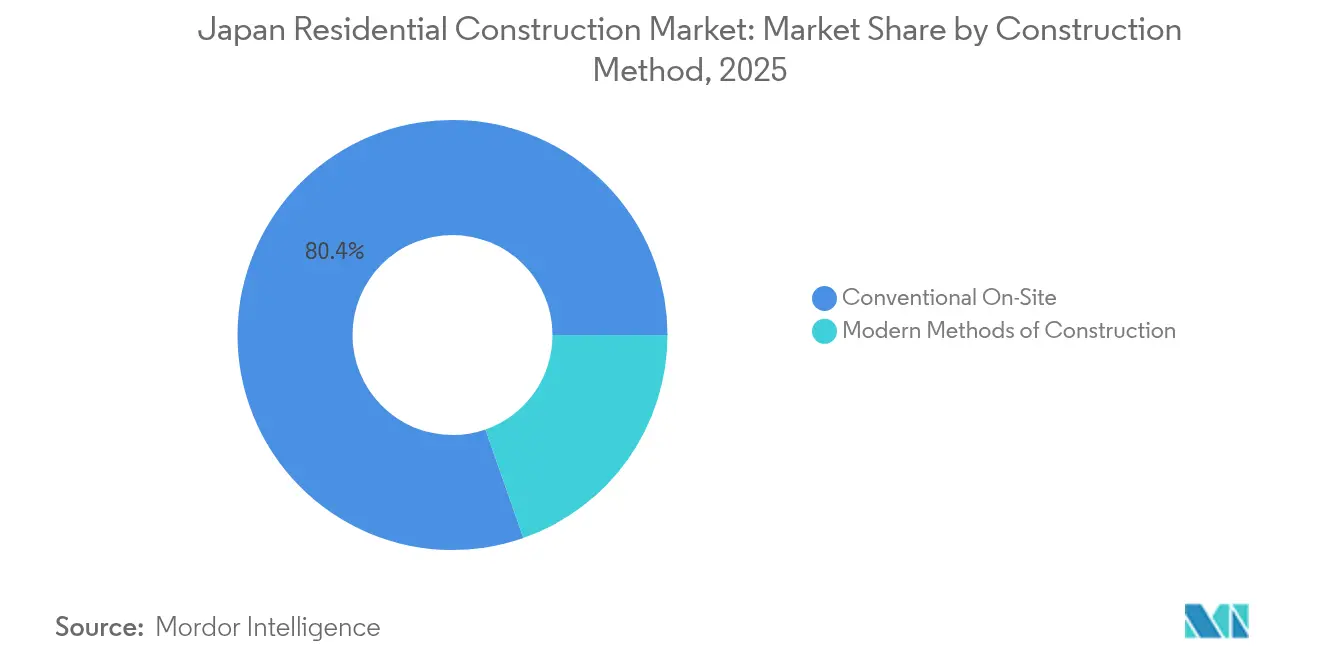

- Por método de construcción, la obra convencional en sitio mantuvo una cuota del 80,35% del tamaño del mercado de construcción residencial de Japón en 2025, mientras que los métodos modernos de construcción exhiben la CAGR más rápida, del 4,68%.

- Por fuente de inversión, el capital privado concentró el 72,85% de la financiación en 2025; sin embargo, la inversión pública es la corriente de mayor crecimiento, con una CAGR del 4,29%, impulsada por programas de retrofitting sísmico y subsidios energéticos.

- Por geografía, Tokio acaparó el 35,85% de la cuota del mercado de construcción residencial de Japón en 2025; se prevé que Osaka crezca a una CAGR del 4,22% a medida que la infraestructura de la Expo 2025 impulsa la demanda.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción residencial de Japón

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los códigos obligatorios de eficiencia energética de 2025 aceleran la actividad de renovación | +1.2% | Nacional, con ganancias tempranas en Tokio y Osaka | Corto plazo (≤ 2 años) |

| La reducción del tamaño de los hogares impulsa la demanda de apartamentos urbanos compactos | +0.8% | Áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| La fabricación fuera del sitio de alta precisión reduce el tiempo de construcción hasta en un 30% | +0.7% | Nacional, liderado por las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales de retrofitting sísmico para viviendas antiguas | +0.6% | Nacional, concentrado en regiones propensas a terremotos | Largo plazo (≥ 4 años) |

| Compradores en divisa extranjera que aprovechan el yen débil en el segmento de condominios de lujo | +0.5% | Distritos premium de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Las plataformas de hipotecas digitales acortan los ciclos de aprobación, impulsando los inicios de obra | +0.4% | Centros urbanos, con expansión hacia mercados regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La reducción del tamaño de los hogares impulsa la demanda de apartamentos urbanos compactos

El tamaño promedio de los hogares en Japón continúa disminuyendo, estimulando un apetito duradero por viviendas urbanas más pequeñas y bien diseñadas. Los hogares unipersonales y de dos personas dominan las áreas metropolitanas, lo que lleva a los promotores a optimizar el espacio mediante distribuciones modulares que se adaptan a superficies reducidas. La preferencia por la comodidad y la proximidad al transporte está redefiniendo el diseño de los proyectos hacia edificios de bajo mantenimiento con servicios comunitarios integrados. Los módulos compactos prefabricados permiten una entrega más rápida y una mayor personalización, alineándose con opciones de estilo de vida que favorecen la flexibilidad del alquiler sobre la permanencia de la propiedad. Estas dinámicas mantienen la absorción de apartamentos resiliente incluso cuando la población total disminuye[1]Oficina de Estadística de Japón, "Proyecciones de hogares para Japón, 2025–2040," Oficina de Estadística de Japón, stat.go.jp.

Los códigos obligatorios de eficiencia energética de 2025 aceleran la actividad de renovación

Las modificaciones a la Ley de Eficiencia Energética en la Edificación obligan a que cada nueva construcción residencial cumpla con estrictos parámetros de consumo para 2025. Miles de viviendas existentes requieren ahora mejoras en el aislamiento, las ventanas y los sistemas de climatización para preservar su valor patrimonial, energizando una ola de retrofitting a escala nacional. Los contratistas han pivotado hacia paquetes especializados de retrofitting energético, y los propietarios se apresuran a ejecutar proyectos para evitar sanciones por incumplimiento. El ajustado calendario amplía los retrasos en las renovaciones, aumentando el tamaño del mercado de construcción residencial de Japón vinculado a los retrofits y reforzando la demanda de materiales de alto rendimiento.

Las plataformas de hipotecas digitales acortan los ciclos de aprobación, impulsando los inicios de obra

La suscripción automatizada y la verificación electrónica de documentos han reducido las aprobaciones hipotecarias de semanas a días. Las decisiones de crédito más rápidas mejoran la planificación del flujo de caja para los promotores y permiten a los constructores más pequeños competir frente a los grandes conglomerados establecidos. La transparencia en las condiciones de préstamo intensifica la competencia de precios entre los bancos, lo que se traduce en una mayor variedad de opciones para los prestatarios. La integración entre las herramientas de hipotecas digitales y el software de gestión de proyectos sincroniza aún más los desembolsos con los hitos en obra, minimizando los cuellos de botella financieros en el mercado de construcción residencial de Japón.

Subsidios gubernamentales de retrofitting sísmico para viviendas antiguas

Los subsidios que cubren hasta el 50% de los costes de diagnóstico y retrofitting hacen que el refuerzo estructural sea económicamente viable para millones de edificios anteriores a 1981 que no cumplen con los códigos sísmicos actuales. La instalación de elementos de eficiencia energética suele acompañar al refuerzo, generando beneficios de doble cumplimiento normativo. Las comunidades rurales se benefician de las subvenciones, ya que los bajos valores de las propiedades habían disuadido anteriormente la inversión. Con horizontes de financiación que se extienden más allá de 2030, los contratistas especializados disfrutan de flujos de demanda predecibles e invierten en sistemas de retrofitting estandarizados que reducen el tiempo en obra y los residuos.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida inflación de los costes laborales y límite de horas extraordinarias de 2024 | -1.1% | Nacional, más severo en las áreas metropolitanas | Corto plazo (≤ 2 años) |

| Declive demográfico que genera riesgo de sobreoferta a largo plazo | -0.9% | Áreas rurales, con expansión hacia ciudades secundarias | Largo plazo (≥ 4 años) |

| Volatilidad de los precios de los materiales tras el conflicto en Ucrania | -0.6% | Nacional, con variaciones regionales en la cadena de suministro | Mediano plazo (2-4 años) |

| Leyes complejas sobre títulos de propiedad que retrasan la consolidación de terrenos | -0.4% | Nacional, particularmente agudo en áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida inflación de los costes laborales y límite de horas extraordinarias de 2024

Las restricciones de horas extraordinarias ahora limitan la jornada semanal, obligando a los contratistas a mantener plantillas más amplias en un contexto de escasez de mano de obra cualificada. Los salarios han subido rápidamente a medida que las empresas compiten por captar trabajadores experimentados, reduciendo los márgenes de beneficio y llevando a los constructores más pequeños a abandonar el mercado. La presión es más aguda en las zonas de Tokio y Osaka, donde las carteras de proyectos permanecen activas. La adopción de automatización y fabricación fuera del sitio aumenta como contramedida racional, aunque su implementación requiere un capital que muchos actores más pequeños no pueden alcanzar.

Declive demográfico que genera riesgo de sobreoferta a largo plazo

La población de Japón se ha contraído en más de 2 millones de personas desde 2008, y las previsiones apuntan a un declive sostenido. Las prefecturas rurales reportan 8,5 millones de viviendas vacías, equivalentes al 13% del parque habitacional, lo que arrastra los precios locales a la baja. Los promotores ahora examinan minuciosamente las proyecciones de formación de hogares antes de aprobar proyectos fuera de las grandes metrópolis, desplazando el capital hacia la renovación de activos existentes en lugar de nuevas construcciones especulativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la vida compacta impulsa la densidad urbana

Los apartamentos y condominios captaron el 57,15% del mercado de construcción residencial de Japón en 2025, testimonio de la persistente concentración urbana y la reducción del tamaño medio de los hogares. Los promotores recurren a formatos en altura para optimizar el escaso suelo y emplean módulos prefabricados en favor de la velocidad, la calidad y el cumplimiento energético. Ventanas de alto rendimiento, contadores inteligentes y comodidades de co-living satisfacen las prioridades de los compradores en materia de eficiencia y comunidad. Las villas y casas con terreno siguen siendo un segmento nicho pero de rápido movimiento, con una CAGR prevista del 3,86%, a medida que compradores locales adinerados y extranjeros buscan mayor superficie y espacios ajardinados. Constructores de lujo como Sekisui House personalizan estas unidades unifamiliares con cubiertas solares y aislamiento sísmico para justificar precios premium.

Los proyectos de apartamentos urbanos también se benefician de economías de escala; los sistemas mecánicos comunes y los servicios compartidos reducen los costes operativos por unidad, apoyando rentas competitivas. Los promotores se asocian con empresas de prop-tech para integrar acceso sin llave y paneles de control energético que atraen a inquilinos nativos digitales. Por el contrario, las amplias propiedades con terreno atraen a compradores extranjeros que capitalizan la debilidad del yen, especialmente en los suburbios occidentales de Tokio y en enclaves turísticos. Los constructores persiguen estrategias de personalización masiva —estructuras fabricadas en fábrica combinadas con interiores a medida— para mantener márgenes saludables sin extender los plazos. Esta flexibilidad permite al mercado de construcción residencial de Japón satisfacer segmentos de estilo de vida marcadamente diferentes, manteniendo al mismo tiempo una alta utilización de la capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de construcción: la renovación gana impulso

La nueva construcción representó el 64,55% del tamaño del mercado de construcción residencial de Japón en 2025, reflejando una demanda sostenida de viviendas conformes con la normativa. Sin embargo, la renovación crece a una CAGR del 3,74% a medida que los mandatos energéticos y las subvenciones sísmicas redefinen las prioridades de gasto. Las juntas de propietarios de condominios en Tokio programan retrofits de ventanas y mejoras de aislamiento para aprovechar los subsidios, mientras que los propietarios de viviendas unifamiliares llevan a cabo mejoras en la envolvente que elevan las perspectivas de reventa. Las empresas de construcción ofrecen ahora paquetes de rehabilitación integrados —incluyendo instalación de bombas de calor y refuerzo estructural— para capturar la creciente cuota del gasto en retrofitting.

Los proyectos de nueva construcción continúan prosperando donde la consolidación de suelo tiene éxito, habilitando recintos de ciudad inteligente con sistemas de energía a escala de distrito y conectividad 5G. Las casas de plataforma prefabricadas de Daiwa House llegan a la obra en días, satisfaciendo a los compradores ansiosos por una ocupación rápida. Sin embargo, la asignación de capital se está reequilibrando gradualmente hacia el parque existente, donde la revalorización de los activos suele ser más predecible y evita las complicaciones de la consolidación de títulos de propiedad. A medida que aumenta la profundidad de la renovación, los proveedores de materiales amplían sus gamas de aislamiento de perfil delgado, marcos de vidrio triple y acabados bajos en COV adecuados para retrofits en viviendas habitadas, ampliando el conjunto de soluciones disponibles para el mercado de construcción residencial de Japón.

Por método de construcción: la tecnología transforma las prácticas tradicionales

Los métodos convencionales en sitio aún concentraban el 80,35% de la producción de 2025, dada su adaptabilidad a terrenos irregulares y arquitectura personalizada. No obstante, los métodos modernos de construcción (MMC) están escalando a una CAGR del 4,68%, impulsados por la escasez de mano de obra y los objetivos de productividad. Empresas como Kajima despliegan buldóceres autónomos y levantamientos guiados por drones que reducen drásticamente la duración de los movimientos de tierra, mientras que las fábricas Smart Heim de Sekisui House entregan unidades volumétricas pre-equipadas con instalaciones mecánicas. Estos enfoques de MMC proporcionan tolerancias controladas, menor desperdicio y un rendimiento térmico uniforme que facilita el cumplimiento normativo.

Los constructores tradicionales responden integrando componentes parciales fuera del sitio —como fachadas en paneles y módulos de baños— para compensar las restricciones de horas extraordinarias en obra. Los flujos de trabajo híbridos preservan la flexibilidad arquitectónica a la vez que aprovechan las ganancias de la manufactura. Las instituciones financieras reconocen los beneficios de mitigación de riesgos de los plazos predecibles de los MMC, lo que lleva a algunos prestamistas a ofrecer condiciones preferenciales para proyectos de base fabril. A medida que la capacidad robótica madura, el mercado de construcción residencial de Japón anticipa un desplazamiento gradual desde los procesos artesanales hacia las líneas de ensamblaje automatizadas, sin apartar abruptamente la artesanía valorada en los segmentos de lujo de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por fuente de inversión: el capital privado lidera el desarrollo del mercado

Los inversores privados aportaron el 72,85% de la financiación de proyectos en 2025, subrayando el sistema de vivienda orientado al mercado de Japón. Los promotores acceden a préstamos de bajo interés y recurren cada vez más a estructuras de REIT para reciclar capital en nuevas carteras. Los compradores de viviendas aprovechan los tipos hipotecarios históricamente bajos, amplificados por la suscripción digital, para asegurar unidades con rapidez. La inversión pública, aunque representa solo el 27,15% de la financiación total, avanza a un ritmo anual del 4,29% gracias a las asignaciones presupuestarias nacionales para retrofitting sísmico y resiliencia climática.

El capital privado prospera en los proyectos de condominios de rotación rápida en los distritos centrales de negocios, donde las preventas aseguran anticipadamente los ratios de cobertura de la deuda. Mientras tanto, los fondos públicos se orientan hacia objetivos sociales y medioambientales: las subvenciones cubren la mitad del coste de diagnóstico de las mejoras antisísmicas y ofrecen el equivalente a 4.000 USD por vivienda para aislamiento de alta especificación. Este papel catalizador atrae contrapartidas de capital privado, multiplicando el estímulo total al sector. El entorno de financiación mixta refuerza la estabilidad en el mercado de construcción residencial de Japón, a la vez que permite que las dinámicas competitivas orienten la selección y la eficiencia de ejecución de los proyectos.

Análisis geográfico

Tokio captó el 35,85% de la cuota del mercado de construcción residencial de Japón en 2025, sustentado por densos centros de empleo, enseñanza de primer nivel y conectividad global que sustentan una migración continua. Los inversores extranjeros que aprovechan el yen débil representaron una quinta parte de las transacciones de condominios de lujo, empujando los precios al alza. Los promotores responden con torres en altura diseñadas para tener energía neta cero y vegetación vertical, características que se alinean con las agendas metropolitanas de reducción de carbono. La escasez de suelo impulsa el diseño hacia microunidades y áreas comunales de uso múltiple, optimizando cada metro cuadrado y manteniendo los precios por unidad al alcance de los jóvenes profesionales.

Osaka registra la CAGR más rápida, del 4,22%, hasta 2031, a medida que la infraestructura de la Expo 2025 amplía los corredores de tránsito y regenera el frente marítimo. El efecto multiplicador previsto de 19,4 mil millones de USD del evento impulsa la creación de empleo, estimulando la formación de nuevos hogares y la demanda de alojamiento para trabajadores temporales. Los bancos regionales amplían el crédito a la construcción para capitalizar las perspectivas de alquiler impulsadas por el turismo. Las autoridades locales agilizan los permisos para distritos de uso mixto que mejoran la resiliencia del frente marítimo e integran sistemas inteligentes de gestión de residuos. La transformación eleva el perfil de Osaka como alternativa asequible a Tokio, fomentando la migración entre ciudades y la diversificación de inversores extranjeros.

Más allá de las grandes metrópolis, Nagoya se beneficia de nóminas manufactureras estables ancladas en clústeres de automoción y aeroespacial, apoyando carteras de construcción equilibradas. No obstante, muchas ciudades regionales luchan con poblaciones decrecientes y viviendas vacías. Las políticas gubernamentales de "ciudad compacta" consolidan los servicios en torno a nodos de transporte, incentivando la demolición del parque deteriorado y la reurbanización en apartamentos de altura media energéticamente eficientes. Las empresas de construcción especializadas en demolición y remediación de suelos contaminados encuentran oportunidades en estos planes de renovación localizados, preservando la amplitud de actividad en el mercado de construcción residencial de Japón incluso cuando la demografía nacional se debilita.

Panorama competitivo

El mercado de construcción residencial de Japón está bastante fragmentado. La fragmentación define la competencia, con aproximadamente 20 empresas clave que poseen cuotas de un solo dígito, pero separadas por capacidades tecnológicas más que por escala únicamente. Daiwa House y Sekisui House dominan el segmento prefabricado mediante sistemas propietarios de estructura de acero y madera modular, mientras que Sumitomo Forestry aprovecha plataformas de madera sostenible para atraer a compradores con conciencia ecológica. Estos líderes canalizan la I+D hacia el ensamblaje autónomo y el almacenamiento de energía integrado, estableciendo referencias de rendimiento que los constructores regionales más pequeños tienen dificultades para igualar. Las brechas de cuota de mercado siguen siendo moderadas, lo que sustenta la elección del cliente y la tensión de precios.

Los movimientos estratégicos incluyen cada vez más la expansión al extranjero, que sirve de cobertura frente al riesgo demográfico interno. La participación del 35% de Daiwa House en Alliance Residential profundiza su cartera multifamiliar en Estados Unidos, y Sekisui House apunta a 20.000 entregas anuales de viviendas en Estados Unidos para 2031, exportando sistemas de calidad japoneses al exterior. En el mercado doméstico, las empresas invierten en configuradores de diseño habilitados por IA que personalizan las distribuciones a bajo coste marginal, diferenciando las ofertas sin comprometer el rendimiento de las fábricas. Los paquetes de energía como servicio agrupados con sistemas de energía solar en cubierta y de almacenamiento emergen como flujos de ingresos más recientes, vinculando a los compradores a contratos de mantenimiento a largo plazo[3]Federación Japonesa de Organizaciones de Vivienda, "Encuesta sobre la cuota de mercado de vivienda prefabricada 2024," Federación Japonesa de Organizaciones de Vivienda, jfoh.jp.

La regulación laboral y la volatilidad de los insumos aceleran la consolidación entre los contratistas de nivel medio que carecen del capital para adoptar los MMC o amortiguar los impactos en los materiales. Los actores más grandes adquieren especialistas de nicho en retrofitting sísmico y aislamiento para incorporar capacidades a sus plataformas integradas. La solidez financiera permite a los constructores de primer nivel suscribir contratos de acero plurianuales o adquirir suelo por adelantado, estabilizando el suministro en mercados turbulentos. Estas maniobras defensivas y ofensivas sostienen colectivamente un entorno competitivo dinámico pero disciplinado en el mercado de construcción residencial de Japón.

Líderes de la industria de construcción residencial de Japón

Daiwa House

Sekisui House

Sumitomo Forestry

Panasonic Homes

Asahi Kasei Homes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Panasonic Corporation lanzó su sistema de aire acondicionado central residencial OASYS en los Estados Unidos, destacando reducciones de consumo energético superiores al 50% frente a las unidades de climatización convencionales. El movimiento extiende la línea de productos premium de alta eficiencia de Panasonic a un mercado que valora la reducción de los costes operativos.

- Noviembre de 2024: Daiwa House Industry cerró una participación accionaria del 35% en Alliance Residential, especialista en viviendas multifamiliares en Estados Unidos, asegurando una cartera inmediata de proyectos de alquiler a gran escala. El acuerdo diversifica la base de ingresos de Daiwa al tiempo que aprovecha su experiencia en construcción modular en el exterior.

- Junio de 2024: Sekisui House presentó un plan de crecimiento para los Estados Unidos con el objetivo de entregar 20.000 viviendas anuales para el ejercicio fiscal 2031, respaldado por su adquisición de M.D.C. Holdings. El plan ancla la expansión de ingresos en la exportación de los estándares japoneses de construcción fuera del sitio y sostenibilidad.

- Abril de 2024: Sumitomo Forestry anunció que elevará la producción de viviendas de alquiler en Estados Unidos a al menos 10.000 unidades al año hasta 2027, un 25% más que los niveles de 2023. La dirección citó la creciente demanda americana de alquiler en un contexto de tipos hipotecarios más altos como catalizador para escalar las operaciones.

Alcance del informe del mercado de construcción residencial de Japón

La construcción residencial incluye la construcción en viviendas unifamiliares o bifamiliares que están o se destinan a ser ocupadas o utilizadas principalmente con fines residenciales. Aquella en la que el arquitecto utiliza materiales para construir la estructura completa según los gustos y preferencias de los clientes antes de venderla a los compradores con un margen de beneficio. El mercado de construcción residencial de Japón está segmentado por tipo (apartamentos y condominios, villas y otros tipos) y por tipo de construcción (nueva construcción y renovación). El informe ofrece el tamaño del mercado y las previsiones para el mercado de construcción residencial de Japón en valor (miles de millones de USD) para todos los segmentos anteriores.

| Apartamentos y condominios |

| Villas y casas con terreno |

| Nueva construcción |

| Renovación |

| Obra convencional en sitio |

| Métodos modernos de construcción |

| Pública |

| Privada |

| Tokio |

| Osaka |

| Nagoya |

| Resto de Japón |

| Por tipo | Apartamentos y condominios |

| Villas y casas con terreno | |

| Por tipo de construcción | Nueva construcción |

| Renovación | |

| Por método de construcción | Obra convencional en sitio |

| Métodos modernos de construcción | |

| Por fuente de inversión | Pública |

| Privada | |

| Por región | Tokio |

| Osaka | |

| Nagoya | |

| Resto de Japón |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de construcción residencial de Japón?

El mercado de construcción residencial de Japón se sitúa en 176,62 mil millones de USD en 2026 y se espera que alcance los 210,26 mil millones de USD en 2031.

¿Qué tipo de vivienda domina los nuevos proyectos?

Los apartamentos y condominios lideran con una cuota del 57,15% de la actividad en 2025, reflejando la fuerte demanda urbana de viviendas compactas.

¿A qué ritmo crece el gasto en renovación?

La obra de renovación se expande a una CAGR del 3,74% hasta 2031, impulsada por mandatos de eficiencia energética y subsidios de retrofitting sísmico.

¿Por qué están ganando terreno los métodos modernos de construcción?

La escasez de mano de obra y los límites de horas extraordinarias empujan a los constructores hacia módulos fabricados en fábrica que reducen el tiempo en obra hasta en un 30%, garantizando al mismo tiempo el cumplimiento normativo.

¿Cuál es el mercado regional de más rápido crecimiento?

Osaka registra la CAGR más rápida, del 4,22%, respaldada por la infraestructura de la Expo 2025 y la reurbanización del frente marítimo.

¿Cómo influyen los compradores extranjeros en la demanda de condominios de lujo?

Un yen débil permite a los inversores extranjeros adquirir unidades de alta gama en Tokio y Osaka a precios percibidos como ventajosos, representando aproximadamente el 20% de las transacciones de lujo e impulsando la oferta de servicios a medida.

Última actualización de la página el: