Tamaño y Participación del Mercado de Construcción Comercial de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

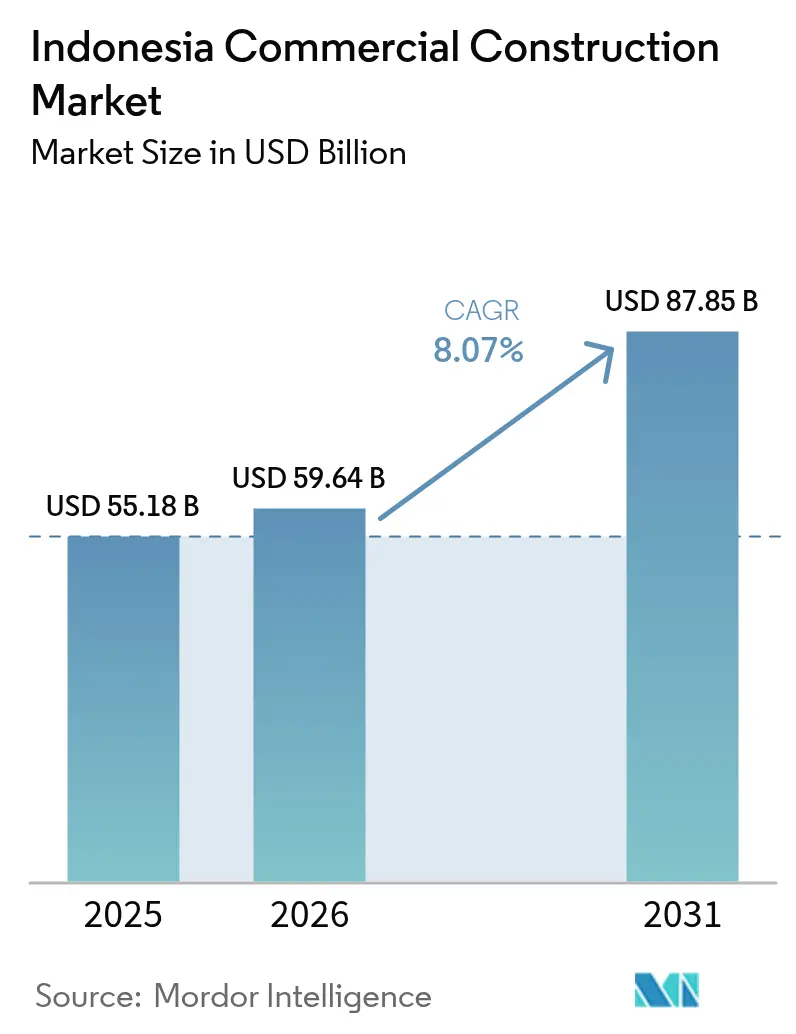

| Tamaño del mercado en el año base (2025) | 55.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 59.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Comercial de Indonesia por Mordor Intelligence

El tamaño del Mercado de Construcción Comercial de Indonesia fue valorado en USD 55,18 mil millones en 2025 y se estima que crecerá desde USD 59,64 mil millones en 2026 hasta alcanzar USD 87,85 mil millones en 2031, a una CAGR del 8,07% durante el período de proyección (2026-2031). La rápida migración urbana, el crecimiento económico sostenido y la agenda Visión 2045 mantienen una demanda elevada de oficinas, centros comerciales, hoteles, centros de datos y centros logísticos. El estímulo gubernamental a través de los Proyectos Estratégicos Nacionales, los mecanismos de asociación público-privada (KPBU) y un régimen de permisos más transparente han intensificado las carteras de proyectos. Los promotores inmobiliarios privados están aprovechando la creciente base de consumidores de clase media, mientras que los contratistas extranjeros aportan ingeniería avanzada y conocimientos de construcción sostenible que elevan los estándares de calidad. La reorientación de las cadenas de suministro y la expansión del comercio electrónico están canalizando nuevo capital hacia activos logísticos modernos, infraestructura de datos y nodos de uso mixto orientados al transporte, creando perspectivas de crecimiento en múltiples ciclos para el mercado de Construcción Comercial de Indonesia.

Conclusiones Clave del Informe

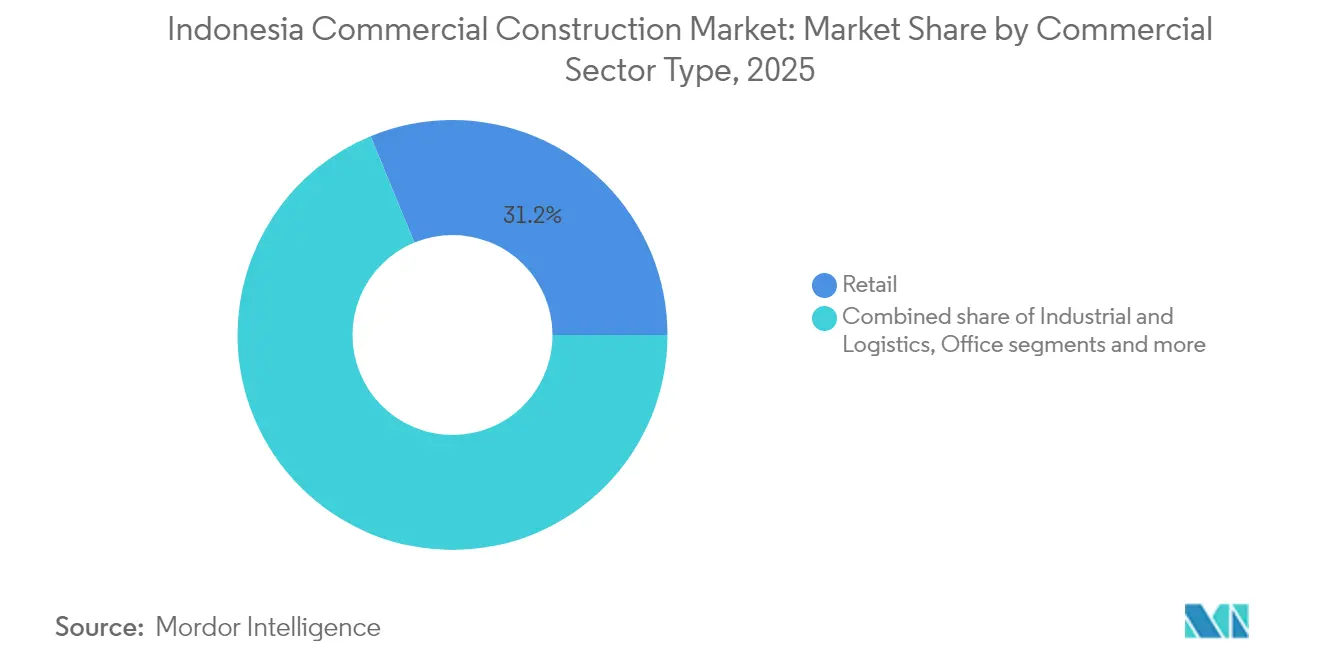

- Por tipo de sector comercial, el comercio minorista captó el 31,22% de la participación del mercado de Construcción Comercial de Indonesia en 2025; se proyecta que el sector industrial y logístico crecerá a una CAGR del 8,93% hasta 2031.

- Por tipo de construcción, la nueva construcción concentró el 72,85% del tamaño del mercado de Construcción Comercial de Indonesia en 2025, mientras que la renovación registra la CAGR más rápida del 8,73% hasta 2031.

- Por fuente de inversión, el capital privado representó el 65,15% del tamaño del mercado de Construcción Comercial de Indonesia en 2025; la inversión pública muestra una CAGR más alta del 8,49% durante el período de proyección.

- Por región, DKI Yakarta lideró con el 39,55% de la participación del mercado de Construcción Comercial de Indonesia en 2025, mientras que Java Oriental registra la CAGR más rápida del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Comercial de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planes de expansión de cadenas minoristas que impulsan la construcción de centros comerciales y centros de estilo de vida en las principales ciudades | +1.2% | DKI Yakarta, Java Occidental, Java Oriental | Mediano plazo (2-4 años) |

| Demanda corporativa de espacios de oficinas de Categoría A que respalda desarrollos en Yakarta y ciudades de segundo nivel | +0.9% | DKI Yakarta, ciudades principales de Java Occidental | Corto plazo (≤ 2 años) |

| Proyectos integrados de uso mixto que ganan impulso bajo marcos de desarrollo liderados por las ciudades | +0.8% | Nacional, con concentración en Yakarta, Surabaya, Bandung | Mediano plazo (2-4 años) |

| Desarrollos orientados al transporte (DOT) que surgen cerca de nuevos corredores ferroviarios y de autopistas de peaje | +0.7% | DKI Yakarta, Java Occidental, Java Oriental | Largo plazo (≥ 4 años) |

| La recuperación del sector turístico impulsando la construcción de hoteles, complejos turísticos y comercio minorista de apoyo | +0.6% | Bali, Yakarta, destinos turísticos emergentes | Corto plazo (≤ 2 años) |

| El aumento de la participación extranjera que impulsa las inversiones en activos comerciales y de gran altura | +0.5% | Nacional, con foco en Yakarta y ciudades de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los planes de expansión de cadenas minoristas impulsan el desarrollo comercial urbano

El sector minorista de Indonesia está experimentando un crecimiento sólido, impulsado por el aumento de los ingresos disponibles y el cambio en las preferencias de los consumidores. Los grandes grupos minoristas están acelerando la apertura de nuevos centros comerciales y centros de estilo de vida para capturar el aumento de los ingresos disponibles y la evolución de los hábitos de los consumidores. Las ventas minoristas ascendieron a USD 46,34 mil millones en 2022 y se prevé que alcancen USD 71,89 mil millones en 2031, y los promotores responden agrupando comercio minorista, entretenimiento y restauración en nodos de alta afluencia. Proyectos como el complejo urbano PIK 2 de USD 2,56 mil millones en el norte de Yakarta integran tiendas, parques temáticos y paseos marítimos en un solo destino, lo que indica un giro hacia formatos de experiencia. A medida que los precios del suelo dentro de la capital aumentan, las cadenas apuntan cada vez más a ciudades satélite donde las parcelas son más grandes y la zonificación es más flexible. Este flujo constante de proyectos sostiene la demanda de arquitectos, consultores de instalaciones mecánicas, eléctricas y sanitarias (MEP) y especialistas en acabados en todo el mercado de Construcción Comercial de Indonesia[1]Dirección General para el Desarrollo de Exportaciones Nacionales, "Perspectiva de Ventas Minoristas de Indonesia 2022-2031," Ministerio de Comercio, djpen.kemendag.go.id.

La demanda corporativa de espacios de oficinas de Categoría A respalda desarrollos premium

La demanda corporativa de espacios de oficinas de Categoría A está impulsando desarrollos premium en el distrito central de negocios de Yakarta. Los alquileres de oficinas de primer nivel en el distrito central de negocios de Yakarta aumentaron un 0,7% interanual en el tercer trimestre de 2024, el primer incremento significativo desde 2015, lo que refleja la renovada confianza de los ocupantes según jll.co.id. A pesar de un nivel de ocupación del 70% en 9,3 millones de metros cuadrados, las empresas multinacionales de tecnología, finanzas y fabricación avanzada están asegurando plantas de mayor superficie para adaptarse a los mandatos de regreso a la oficina. Edificios emblemáticos como el Sahid Sudirman Center de 260 metros ilustran el cambio hacia campus verticales de uso mixto que combinan oficinas, comercio minorista y hostelería. La inversión extranjera directa en manufactura aumentó un 18,6% en 2024, vinculando la expansión productiva con la necesidad de sedes regionales y servicios de apoyo. Estas tendencias sustentan una absorción estable de espacios de trabajo sostenibles, flexibles y habilitados digitalmente en el mercado de Construcción Comercial de Indonesia.

Los proyectos integrados de uso mixto ganan impulso bajo marcos de planificación urbana

Al combinar espacios de trabajo, residenciales y de ocio, los complejos de uso mixto abordan eficazmente la escasez de suelo y alivian la congestión del tráfico. Las torres gemelas Two Sudirman de Mitsubishi Estate, valoradas en USD 332 millones, añadirán 150.000 metros cuadrados de espacio en régimen de estrato y alquiler a su finalización prevista en 2028, anclando una visión de distrito más amplia en Yakarta. Las autoridades han simplificado los centros de ventanilla única de permisos para dichos proyectos, acortando los ciclos de aprobación y atrayendo capital de Japón, Corea del Sur y Singapur. Las fuentes de ingresos diversificadas procedentes de apartamentos, oficinas y comercio minorista reducen la exposición al riesgo para los promotores, mientras que los inquilinos valoran la comodidad de los servicios coubicados. Las características de sostenibilidad —desde fachadas de vidrio de baja emisividad hasta redes de energía inteligentes— generan primas de alquiler y garantizan la vigencia a largo plazo de los activos en el mercado de Construcción Comercial de Indonesia.

Los desarrollos orientados al transporte transforman los corredores de conectividad urbana

Los desarrollos orientados al transporte (DOT) están emergiendo como una fuerza transformadora en la planificación urbana, redefiniendo los corredores de conectividad y fomentando un crecimiento sostenible. Financiada en parte por un préstamo de USD 1.678 millones de la Agencia de Cooperación Internacional del Japón (JICA), la línea 2 de la Fase 2 del Metro de Yakarta de 11,8 km está dando lugar a prósperos centros comerciales en estaciones como Kota y Mangga Dua. En virtud del Reglamento del Gobernador 15/2020, el operador del metro ha sido designado gestor del corredor, lo que permite un enfoque coherente del uso del suelo, los derechos aéreos y el diseño del espacio público. Los promotores se apresuran a adquirir parcelas en un radio de 400 metros, donde el aumento del tráfico peatonal puede incrementar la facturación minorista entre un 20% y un 30%. Los desarrollos orientados al transporte (DOT) no solo acortan los tiempos de desplazamiento, sino que también reducen las emisiones de CO₂, apoyando la ambición de la ciudad de alcanzar emisiones netas cero en 2030. De cara al futuro, distritos similares centrados en el ferrocarril en Bandung y Surabaya están preparados para adoptar este modelo, ampliando aún más el mercado de construcción comercial de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de insumos de construcción que presionan los márgenes de los proyectos comerciales | -1.4% | Nacional, con impacto agudo en Yakarta y las principales ciudades | Corto plazo (≤ 2 años) |

| Retrasos en zonificación y permisos que continúan ralentizando las aprobaciones de proyectos y el inicio de obras | -0.8% | Nacional, con especial afectación a proyectos complejos de uso mixto | Mediano plazo (2-4 años) |

| Limitaciones de financiamiento que afectan a los desarrollos comerciales especulativos y de mediana escala | -0.6% | Nacional, con mayor impacto en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Exceso de oferta de oficinas y comercio minorista en algunos mercados urbanos que frena el lanzamiento de nuevos proyectos | -0.4% | DKI Yakarta, ciudades de primer nivel seleccionadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de insumos de construcción presionan la viabilidad de los proyectos

En 2024, las ventas de cemento en Indonesia disminuyeron un 0,9% interanual, totalizando 64,9 millones de toneladas. Mientras tanto, la producción registró un modesto incremento del 1%. Este escenario pone de manifiesto la compresión de márgenes que enfrentan los productores ante una demanda débil. Los precios del acero, influenciados por las fluctuaciones del mercado energético, han sido erráticos. Esta volatilidad ha provocado un aumento en los presupuestos de estructuras de acero, elevando los costos hasta en un 15%. En respuesta, los promotores están optando por diseños modulares más ligeros o intensificando los esfuerzos de abastecimiento local cuando es posible. Si bien existe una tendencia creciente en la adopción de áridos reciclados y cemento de bajo contenido de carbono, escalar estas prácticas es esencial para reducir las disparidades de costos existentes. Ante los recientes aumentos de costos, muchos están adoptando estrategias de construcción por fases. Estas alinean los desembolsos de efectivo con hitos como prearrendamientos o preventas, una tendencia que se está volviendo prominente en el panorama de la construcción comercial de Indonesia.

Los retrasos en zonificación y permisos generan riesgos en la ejecución de proyectos

Los proyectos complejos de uso mixto y de colaboración público-privada deben navegar entre jurisdicciones superpuestas, lo que alarga los períodos de preconstrucción entre seis y nueve meses. El Reglamento N.° 7/2024 sobre desarrollo empresarial sostenible añade nuevos documentos que cubren modelado energético y análisis del ciclo de vida, incrementando las cargas de cumplimiento normativo. Proyectos de alto perfil como el Aeropuerto Dhoho y el dique marítimo de Java han demostrado cómo la adquisición de tierras y las revisiones ambientales pueden convertirse en cuellos de botella para los plazos. Los prestamistas ahora insisten en mayores reservas de contingencia para cubrir posibles retrasos, lo que eleva los costos de financiamiento. Se espera que los portales digitales simplificados y la implementación de la política de mapa único reduzcan gradualmente las fricciones, pero persisten obstáculos a corto plazo para el mercado de Construcción Comercial de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sector Comercial: Industrial y Logística toma el liderazgo en crecimiento

Los activos industriales y logísticos registraron la CAGR proyectada más rápida del 8,93% entre 2026 y 2031, aunque el comercio minorista mantuvo una participación del 31,22% en el mercado de Construcción Comercial de Indonesia en 2025. La reestructuración de la cadena de suministro y el crecimiento del comercio electrónico redujeron los costos logísticos al 14,29% del PIB en 2023, frente al 23,80% en 2018, impulsando la demanda de almacenes y puertos interiores. La expansión de Nuevo Priok, que triplicó la capacidad anual a 18 millones de TEU, subraya cómo las inversiones portuarias generan parques industriales adyacentes y centros de cadena de frío. Los principales promotores inmobiliarios desarrollan centros de distribución de varios pisos cerca de las vías de circunvalación de Yakarta para minimizar el recorrido de última milla. Los ocupantes prefieren edificios con alturas libres de 12 metros, cargas de piso de 70 kN/m², y cubiertas preparadas para instalaciones solares, un conjunto de especificaciones que se está convirtiendo en el nuevo estándar en el mercado de Construcción Comercial de Indonesia.

En contraste, el comercio minorista físico se orienta hacia ofertas de estilo de vida y entretenimiento que mantienen elevados los tiempos de permanencia ante el auge de las compras en línea. Proyectos emblemáticos como PIK 2 combinan comercio minorista con parques temáticos y paseos marítimos, reduciendo el riesgo de ocupación. La demanda de oficinas muestra una recuperación matizada: los inquilinos ancla consolidan contratos de arrendamiento más antiguos en torres tecnológicas y sostenibles que cumplen con los estándares WELL y LEED. La construcción de centros de datos en Indonesia, ejemplificada por el campus de 51 MW de Telkom en Batam, ingresa al segmento general de "otros", aprovechando las rutas estratégicas de ancho de banda de Indonesia. En conjunto, estos cambios diversifican las bases de ingresos y atraen capital institucional hacia el mercado de Construcción Comercial de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Construcción: Las nuevas construcciones dominan mientras las renovaciones ganan impulso

La nueva construcción controló el 72,85% de la participación del mercado de Construcción Comercial de Indonesia en 2025, ya que los proyectos de urbanización desde cero, puertos y aeropuertos capturan las inversiones más destacadas. El traslado de la capital nacional a Nusantara, estimado en USD 35 mil millones, ejemplifica la preferencia por megaproyectos desde cero. Los promotores disfrutan de libertad de diseño, códigos de construcción modernos y redes de infraestructura escalables en terrenos nuevos, integrando a menudo sensores de ciudad inteligente desde el primer día. En particular, los objetivos de infraestructura gubernamental de USD 34,9 mil millones para 2025-2029 refuerzan esta cartera de proyectos.

Sin embargo, la renovación se expande a una CAGR del 8,73% hasta 2031, superando el promedio de nueva construcción, ya que los propietarios de activos realizan mejoras para cumplir con los mandatos ESG. Las torres de oficinas de clase B en Yakarta añaden acristalamiento secundario, aire acondicionado de caudal de refrigerante variable (VRV) y ascensores sin contacto para atraer a inquilinos que buscan espacios de trabajo más saludables. Los propietarios hoteleros sustituyen salones de banquetes obsoletos por espacios de trabajo colaborativo que incrementan los ingresos por metro cuadrado disponible. La mayor complejidad técnica se traduce en márgenes más ricos para los contratistas especializados y las empresas de servicios de construcción en el mercado de Construcción Comercial de Indonesia.

Por Fuente de Inversión: La financiación privada sigue siendo la mayor, mientras el gasto público se acelera

Los inversores privados representaron el 65,15% del tamaño del mercado de Construcción Comercial de Indonesia en 2025, apoyándose en recursos propios, deuda bancaria sindicada y fondos de inversión inmobiliaria (REIT). Los promotores familiarizados con las preventas en régimen de estrato canalizan los pagos anticipados hacia el avance de la construcción, un modelo que apoya la liquidez pero conlleva riesgo de ejecución. La inversión pública, aunque menor, se proyecta que crecerá a una CAGR del 8,49% a medida que el Estado canaliza fondos de subvención y subsidios de viabilidad a través de estructuras KPBU que atraen socios privados. Compromisos extranjeros notables —USD 96 millones de Magnum de Rusia, USD 51 millones de Delonix de China, y USD 9,6 millones de Australia Independent School— ilustran los primeros éxitos, pero también el desafío continuo de escalar el interés extranjero hasta los USD 3,13 mil millones que Nusantara sola busca.

Soluciones de financiamiento combinado como los bonos verdes y los sukuk de proyectos conformes con la sharía emergen como alternativas de financiación, alineándose con el creciente apetito de los inversores ESG. Los bancos estatales ofrecen líneas de crédito con descuento vinculadas a diseños eficientes en el uso de recursos, agudizando los incentivos para opciones de construcción sostenibles en todo el mercado de Construcción Comercial de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

DKI Yakarta ancla el ciclo inmobiliario comercial de Indonesia con una participación del 39,55% en 2025, respaldada por una demanda sólida de ocupantes en los sectores financiero, tecnológico y sanitario. La línea 2 de la Fase 2 del Metro de USD 1.678 millones de la región fomenta nuevas franjas comerciales y agrupaciones de gran altura en torno a las estaciones de Kota, Mangga Besar y Ancol Barat, elevando los valores del suelo hasta un 15% en los últimos 12 meses. Los propietarios de oficinas de primer nivel lograron el primer incremento en los alquileres desde 2015, mientras que proyectos integrados como las torres gemelas de Two Sudirman ilustran la confianza extranjera sostenida. El traslado gradual del gobierno a Nusantara alivia los temores de una éxodo inmediato de inquilinos, permitiendo a los promotores de Yakarta dosificar nuevos lanzamientos mientras aumentan las renovaciones de las torres más antiguas para convertirlas en activos de emisiones netas cero.

Java Oriental registra la CAGR más rápida del 9,31% a medida que se multiplican los corredores logísticos y se amplían las nóminas manufactureras. El Aeropuerto Dhoho Kediri, financiado de forma privada, lleva tráfico de pasajeros y carga a zonas interiores anteriormente sin acceso terrestre, habilitando instalaciones de turismo, almacenamiento y exportación agroalimentaria. Las mejoras portuarias de Surabaya se integran en la estrategia nacional de Pelindo, reduciendo los tiempos de estadía y convirtiendo a la provincia en una base preferida para el cumplimiento de pedidos del comercio electrónico. Los productores de cemento en Gresik se benefician de la proximidad a canteras de piedra caliza y nuevas plantas de energía, anclando las cadenas de suministro de materiales de construcción que alimentan el crecimiento en todo el mercado de Construcción Comercial de Indonesia.

Java Occidental aprovecha su proximidad a la Gran Yakarta y cuenta con nueva infraestructura como la Autopista de Peaje Ciawi-Sukabumi. Los polígonos industriales en Bekasi y Karawang capturan la demanda desbordante de los sectores de automoción, electrónica y ensamblaje de baterías para vehículos eléctricos, apoyados en una creciente reserva de mano de obra cualificada. Provincias de vocación turística como Bali reanudan la construcción de hoteles y comercios sobre la base del plan de metro urbano de USD 20 mil millones que transformará la red de movilidad de Denpasar. Colectivamente, estos nodos geográficos diversifican la base de demanda, reducen la dependencia de Yakarta y amplían el horizonte general del mercado de Construcción Comercial de Indonesia.

Panorama Competitivo

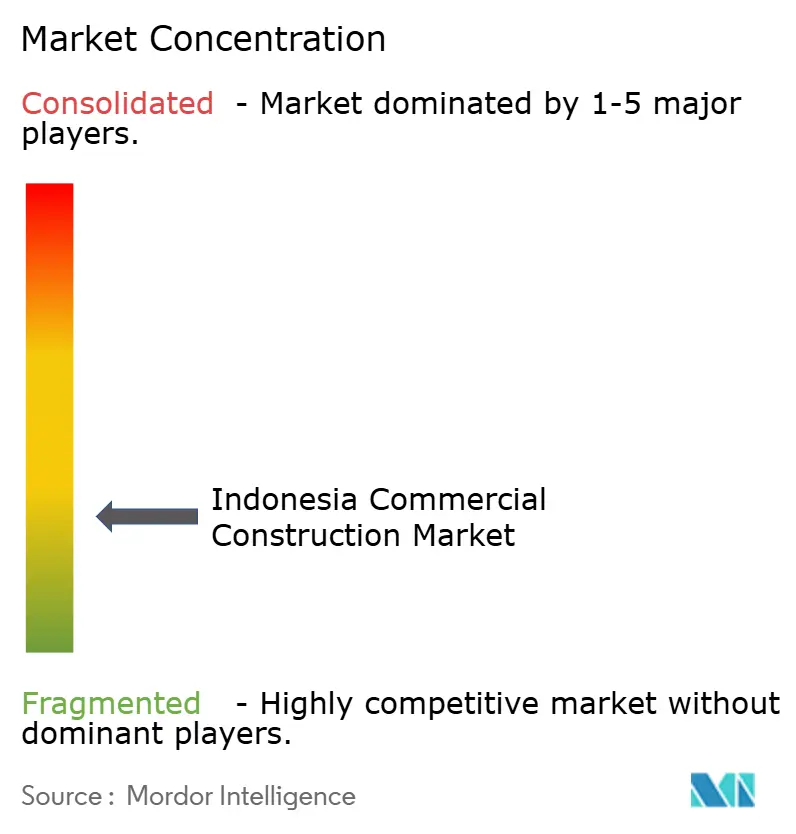

El mercado de construcción comercial de Indonesia está moderadamente fragmentado. Los grandes conglomerados estatales como PT Wijaya Karya, PT PP y PT Adhi Karya aprovechan sus vínculos históricos con el gobierno para asegurar contratos de infraestructura de gran envergadura, aunque cada vez más se asocian con líderes japoneses en ingeniería, procura y construcción (EPC) que aportan tecnologías sísmicas para edificios de gran altura y ejecución puntual. Wijaya Karya facturó USD 804 millones en el tercer trimestre de 2024 al tiempo que redujo las cuentas por pagar comerciales en un 50%, mostrando un saneamiento disciplinado del balance que la posiciona para grandes terminales aeroportuarias y portuarias. El contrato de USD 349 millones de la empresa para la Terminal 2 de Hang Nadim pone de manifiesto su ventaja en obras de aviación[3]PT Wijaya Karya, "Resultados Financieros y Operativos del Tercer Trimestre de 2024," Relaciones con Inversores de WIKA, wika.co.id.

Los contratistas extranjeros amplían su presencia a través de empresas conjuntas: Shimizu y Obayashi codesarrollan fábricas de prefabricados fuera de Yakarta, mientras que grupos chinos apuntan a parques industriales de uso intensivo de acero. Estas alianzas aceleran los ciclos de construcción e introducen el monitoreo mediante gemelos digitales. Las empresas medianas locales como Total Bangun Persada destacan en la ejecución de acabados y centros de datos, donde la alta complejidad de las instalaciones mecánicas, eléctricas y sanitarias (MEP) genera márgenes premium. Las credenciales de sostenibilidad se han convertido en un diferenciador; los actores que ofrecen cumplimiento con LEED y EDGE ganan mandatos corporativos, añadiendo una nueva carrera de competencias dentro del mercado de Construcción Comercial de Indonesia.

Las maniobras financieras son igualmente estratégicas. Para reducir el apalancamiento, Wijaya Karya está desinvirtiendo participaciones en autopistas de peaje por valor de USD 449 millones, liberando capital para paquetes de diseño, construcción y financiamiento de alto margen. Los promotores acuden a los fondos de inversión inmobiliaria (REIT) de la bolsa de Singapur para reciclar activos comerciales estabilizados, canalizando los ingresos hacia la adquisición de nuevos bancos de suelo. Mientras tanto, empresas de nuevo formato como NeutraDC se centran exclusivamente en parques de datos a hiperescala, alineándose con la política de soberanía digital y ocupando posiciones competitivas especializadas. La evolución del mercado apunta hacia una creciente especialización, escala impulsada por alianzas y barreras de cualificación basadas en ESG que configuran la rivalidad futura.

Líderes de la Industria de Construcción Comercial de Indonesia

PT PP(Persero) Tbk

PT Wijaya Karya Tbk

PT Total Bangun Persada Tbk

PT Nusa Raya Cipta Tbk

PT Adhi Karya Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Presidente Joko Widodo inauguró la fundición de cobre de PT Freeport Indonesia en la Zona Económica Especial de Gresik, la mayor instalación de fundición de cobre de línea única del mundo con una capacidad anual de 1,7 millones de toneladas y un potencial de ingresos fiscales para el Estado de USD 5,13 mil millones.

- Febrero de 2025: PT Telkom Indonesia inició la construcción de un centro de datos a hiperescala de 51 MW en Batam a través de su filial NeutraDC, reforzando los objetivos nacionales de soberanía digital.

- Enero de 2025: PLN lanzó un programa de expansión de generación y redes por valor de USD 4,4 mil millones diseñado para respaldar el objetivo de crecimiento económico del 8% de Indonesia.

- Enero de 2025: El Presidente Prabowo destinó IDR 48,8 billones (USD 3,13 mil millones) hasta 2029 para el desarrollo de la ciudad capital de Nusantara, mientras que el Grupo Citadel de Malasia comprometió IDR 6,5 billones adicionales para bloques de viviendas y oficinas.

Alcance del Informe del Mercado de Construcción Comercial de Indonesia

El informe cubre un análisis de antecedentes completo del mercado de Construcción Comercial de Indonesia, que incluye una evaluación de la economía, una visión general del mercado, una estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas.

El Mercado de Construcción Comercial de Indonesia está segmentado por tipo (oficinas, comercio minorista, hostelería, institucional y otros). El informe ofrece el tamaño del mercado y las proyecciones para el Mercado de Construcción Comercial de Indonesia en valor (USD) para todos los segmentos anteriores.

| Oficinas |

| Comercio Minorista |

| Industrial y Logística |

| Otros |

| Nueva Construcción |

| Renovación |

| Público |

| Privado |

| DKI Yakarta |

| Java Occidental (Jawa Barat) |

| Java Oriental (Jawa Timur) |

| Resto de Indonesia |

| Por Tipo de Sector Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Público |

| Privado | |

| Por Región | DKI Yakarta |

| Java Occidental (Jawa Barat) | |

| Java Oriental (Jawa Timur) | |

| Resto de Indonesia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Construcción Comercial de Indonesia?

El mercado fue valorado en USD 55,18 mil millones en 2025, se estima en USD 59,64 mil millones en 2026, y se proyecta que alcanzará USD 87,85 mil millones en 2031.

¿Qué segmento está creciendo más rápidamente dentro de la construcción comercial de Indonesia?

El sector industrial y logístico se está expandiendo a una CAGR del 8,93%, superando a todos los demás tipos de sectores gracias a las inversiones en comercio electrónico y cadenas de suministro.

¿Qué tamaño tiene la participación de Yakarta en el panorama nacional de la construcción comercial?

DKI Yakarta representó el 39,55% de la participación del mercado de Construcción Comercial de Indonesia en 2025, reflejando su rol como centro comercial de la nación.

¿Qué papel desempeña el esquema KPBU en el financiamiento de proyectos?

Las estructuras KPBU permiten al gobierno compartir el riesgo con los inversores privados, impulsando el gasto en infraestructura pública al tiempo que atraen capital extranjero hacia proyectos comerciales.

¿Por qué los desarrollos de uso mixto están ganando popularidad en Indonesia?

Optimizan el escaso suelo urbano, combinan múltiples fuentes de ingresos y se alinean con la planificación orientada al transporte que los gobiernos locales promueven activamente.

¿Qué factores de riesgo podrían ralentizar el crecimiento del mercado durante los próximos dos años?

Los altos costos de materiales, los retrasos en permisos y el exceso de oferta en algunos submercados de oficinas y comercio minorista plantean obstáculos a corto plazo, aunque las reformas políticas pretenden aliviar estas presiones.

Última actualización de la página el: