Tamaño y Participación del Mercado de Construcción de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

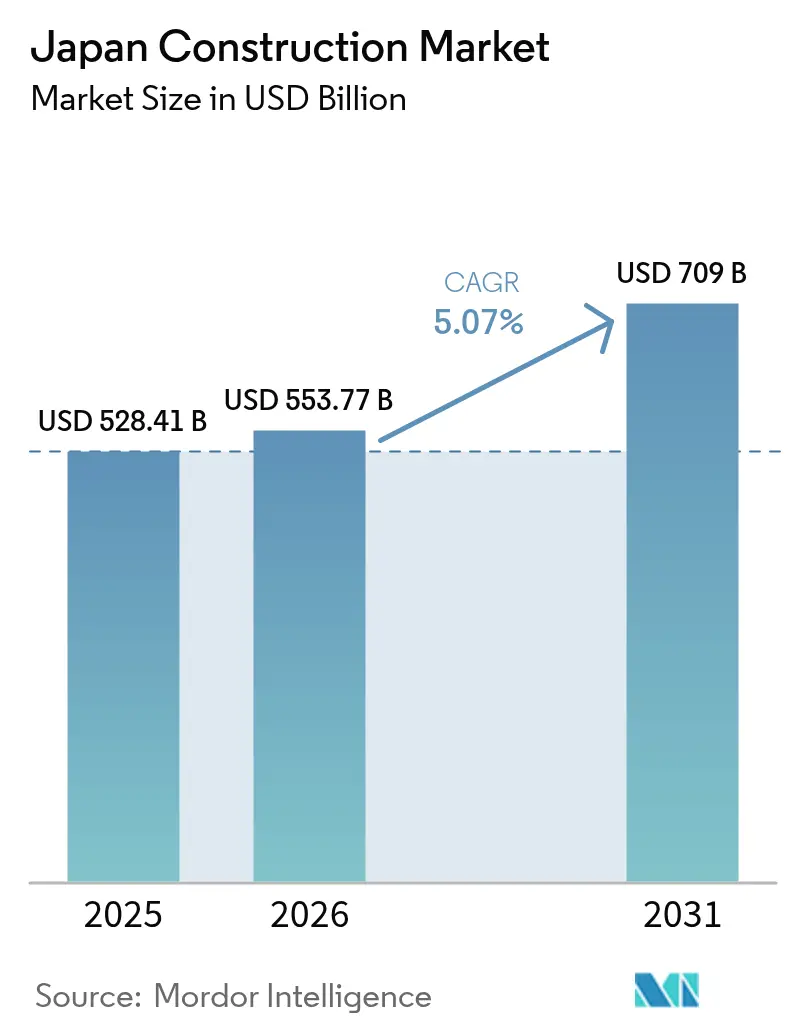

| Tamaño del mercado en el año base (2025) | 528.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 553.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 709 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

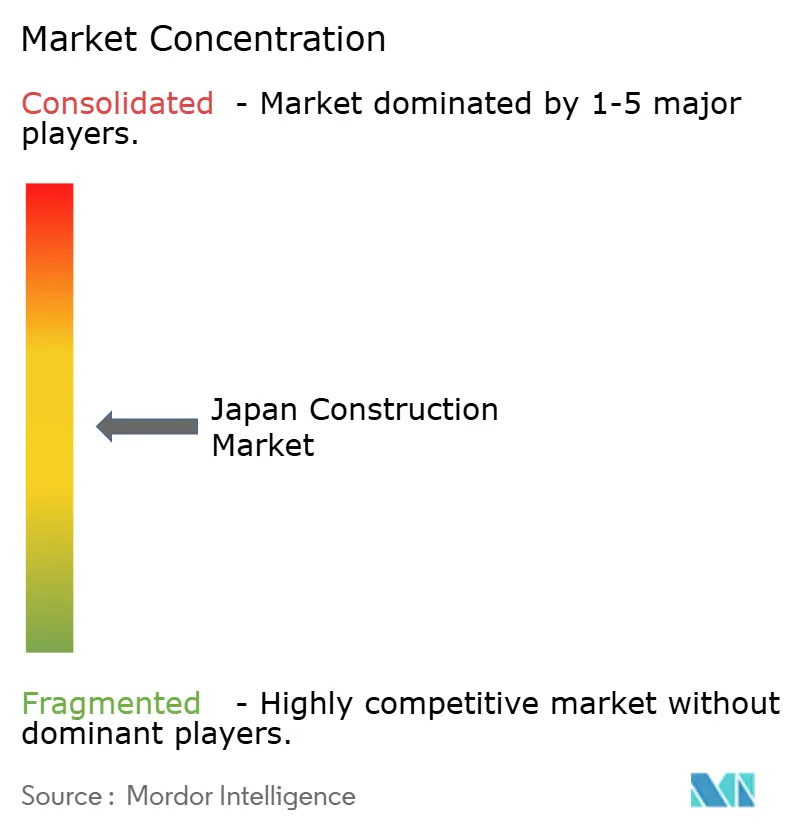

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Japón por Mordor Intelligence

El tamaño del mercado de construcción de Japón alcanzó USD 528,41 mil millones en 2025 y USD 553,77 mil millones en 2026, y se proyecta que llegue a USD 709 mil millones en 2031 a una CAGR del 5,07%, respaldado por un gasto constante en obras públicas, reformas sísmicas impulsadas por políticas y una creciente cartera de proyectos en energías renovables y semiconductores. La escasez de mano de obra y los mayores costos de insumos presionaron los márgenes en 2025, ya que los precios unitarios de la mano de obra aumentaron en los calendarios de diseño de obras públicas y los costos de materiales se mantuvieron elevados, manteniendo bajo presión los precios de licitación y los calendarios de entrega. Las medidas gubernamentales que preservaron los presupuestos de resiliencia ante desastres y endurecieron los estándares de contratación sostuvieron los volúmenes de trabajo, mientras que las enmiendas a la Ley de Negocios de la Construcción en 2025 reforzaron las cláusulas de ajuste de precios y la equidad salarial. Las señales de política sobre BIM y gemelos digitales aumentaron los requisitos de cumplimiento y desplazaron las ventajas de capacidad hacia las empresas con flujos de trabajo integrados desde el diseño hasta la obra. El programa de energía eólica marina, las inversiones en centros de datos y los incentivos para la capacidad nacional de semiconductores anclaron la cartera de pedidos a mediano plazo, aunque la volatilidad de costos y los plazos de permisos requieren una asignación equilibrada de riesgos en los contratos.

Conclusiones Clave del Informe

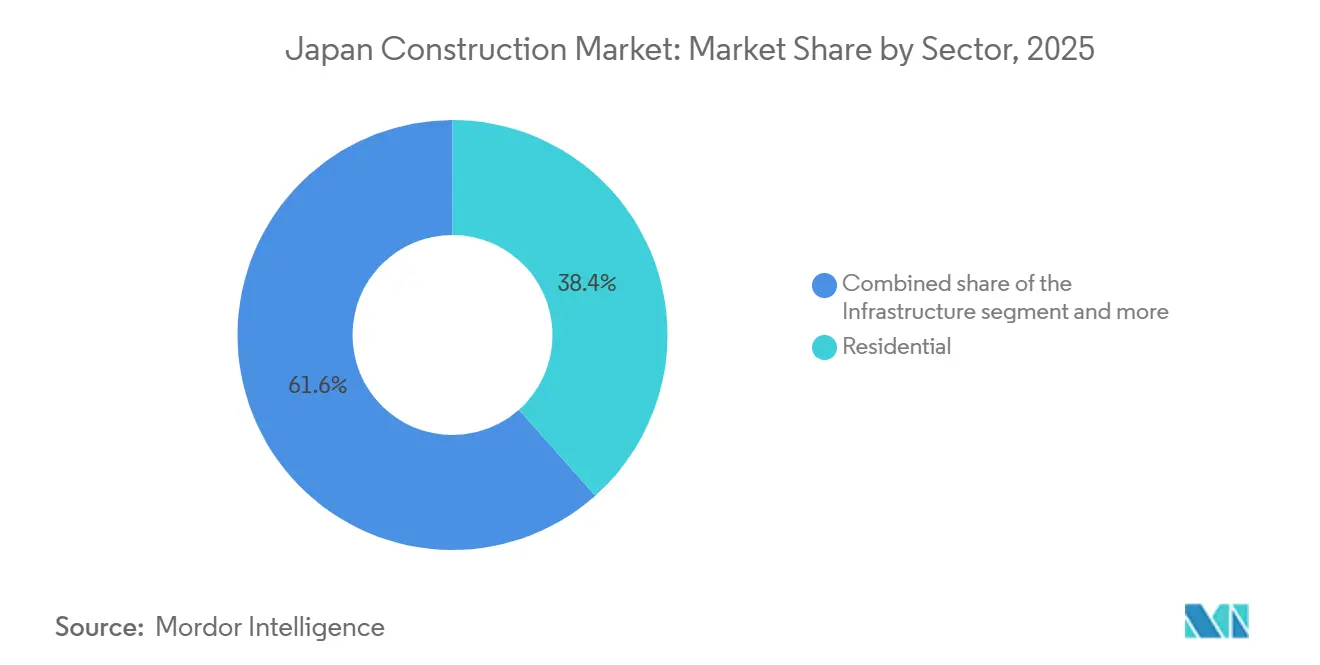

- Por sector, el residencial representó el 38,44% del tamaño del mercado de construcción de Japón en 2025, y se prevé que la infraestructura crezca a una CAGR del 6,12% para 2031.

- Por tipo de construcción, la nueva construcción mantuvo el 81,22% de la participación del mercado de construcción de Japón en 2025, mientras que se anticipa que la renovación avance a una CAGR del 6,55% para 2031.

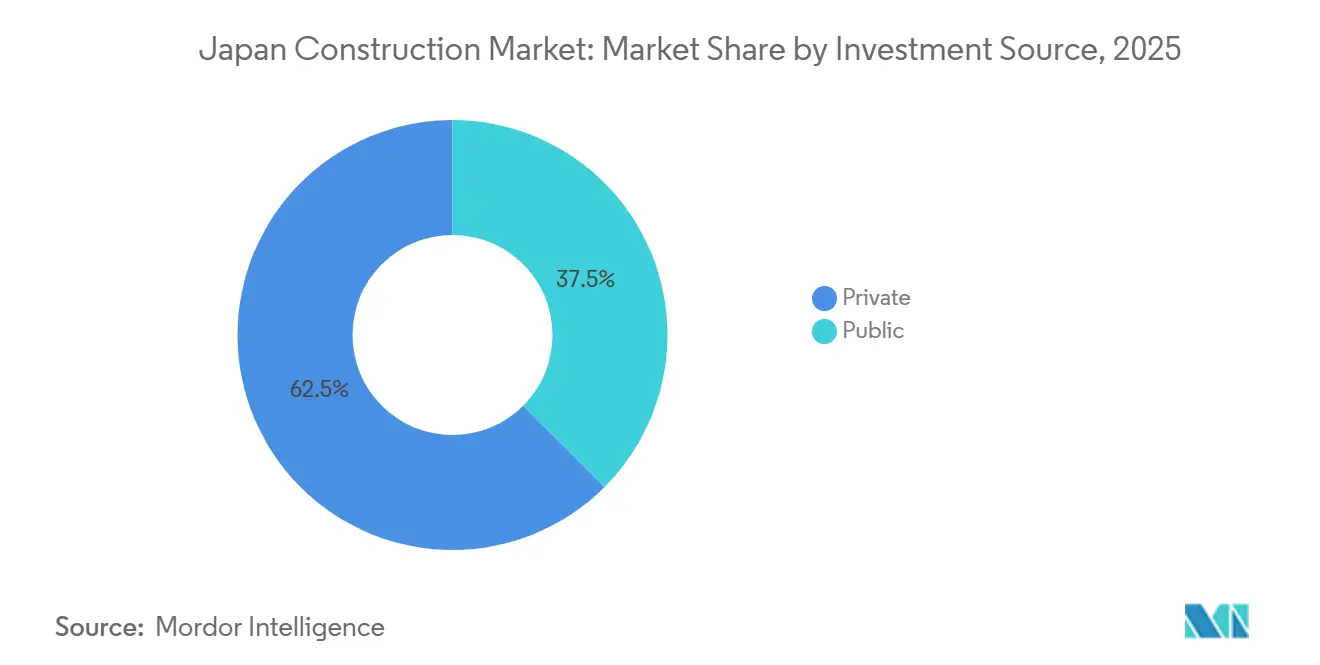

- Por fuente de inversión, la inversión privada representó el 62,50% del tamaño del mercado de construcción de Japón en 2025, y se espera que el gasto público aumente a una CAGR del 6,33% hasta 2031.

- Por método de construcción, la construcción convencional en obra capturó el 66,45% de la participación del mercado de construcción de Japón en 2025, mientras que se prevé que los métodos modernos registren una CAGR del 7,10% hasta 2031.

- Por geografía, Kanto registró el 35,44% del tamaño del mercado de construcción de Japón en 2025, y se espera que Hokkaido crezca a una CAGR del 6,99% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Japón

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de proyectos de energía renovable (eólica marina, solar) | +1.2% | Hokkaido, Aomori, Akita, Yamagata | Mediano plazo (2-4 años) |

| Estímulo gubernamental y gasto en obras públicas | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Mandato de BIM y gemelo digital (MLIT 2026) | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Retrofitting sísmico y ola de reurbanización urbana | +0.7% | Kanto, Kansai, principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Presión de demanda de vivienda en el área metropolitana de Tokio | +0.6% | Kanto (Tokio) | Corto plazo (≤ 2 años) |

| Subsidios para rascacielos de madera (CLT, rascacielos de madera) | +0.5% | Nacional, con ganancias tempranas en núcleos urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de proyectos de energía renovable (eólica marina, solar)

En Hokkaido, Aomori, Akita y Yamagata, las iniciativas de energía renovable de Japón están destinadas a impulsar el mercado de la construcción en un modesto ~1,2% durante los próximos 2 a 4 años, con la energía eólica marina y la energía solar liderando la iniciativa. Los proyectos de energía eólica marina, especialmente los impulsados por JERA en las prefecturas de Akita y Aomori, avanzan hacia la construcción, tras las rondas de subasta sancionadas por el gobierno. A partir de 2026, estos proyectos impulsarán la demanda de obras civiles marinas, cimentaciones de turbinas, mejoras portuarias y conexiones a la red eléctrica, consolidando el estatus de la energía eólica marina como un segmento de infraestructura premium en el norte de Japón. Mientras tanto, el desarrollo de energía solar fotovoltaica se está desarrollando activamente en Hokkaido y Aomori. Este impulso está respaldado por activos establecidos como el Parque Solar SoftBank Tomatoh Abira y la incorporación de proyectos de mediana y gran escala. Las iniciativas solares participan de manera constante en actualizaciones de EPC, eléctricas y de red, con un aumento gradual en la integración del almacenamiento de baterías. En resumen, mientras que la energía solar garantiza una actividad de construcción estable a corto plazo, la energía eólica marina está preparada para impulsar el crecimiento de la infraestructura a mediano plazo.

Estímulo gubernamental y gasto en obras públicas

El gasto en obras públicas se mantuvo cerca de JPY 6.085,8 mil millones (USD 43,5 mil millones) en el ejercicio fiscal 2025, con asignaciones orientadas a iniciativas de prevención de desastres y resiliencia nacional que sostuvieron las carteras de construcción incluso cuando el espacio fiscal general se mantuvo ajustado[1]Ministerio de Finanzas de Japón, "Ficha Informativa de las Finanzas Públicas Japonesas EF2025," Ministerio de Finanzas. Dentro de ese marco, el gasto en retrofitting sísmico, sistemas de control de inundaciones y renovación de puentes fue priorizado tras la temporada de terremotos de 2024, que subrayó la necesidad de actualizar activos más antiguos. Las enmiendas de diciembre de 2025 a la Ley de Negocios de la Construcción incorporaron costos laborales estándar y normas de ajuste de precios en las prácticas de contratación, señalando la intención de mejorar la transmisión salarial y estabilizar la contratación en el mercado de construcción de Japón. Las directivas digitales sobre BIM y CIM para obras públicas continuaron dando forma a los umbrales de calificación en las licitaciones y cambiaron los modelos de entrega en favor de contratistas integrados con sistemas de gestión de diseño más sólidos[2]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Resumen del Libro Blanco sobre Tierra, Infraestructura, Transporte y Turismo en Japón, 2025. Si bien la postura política proporciona visibilidad para los proyectos civiles y de resiliencia, las restricciones del lado de la oferta, incluidos los límites de mano de obra y los mayores costos de financiamiento desde principios de 2025, han puesto una prima en la productividad y la modularización en el mercado de construcción de Japón.

Mandato de BIM y gemelo digital (MLIT 2026)

El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón (MLIT) está listo para implementar un mandato de BIM y gemelos digitales para 2026. Esta iniciativa está preparada para dar al mercado nacional de la construcción un modesto impulso de aproximadamente el 0,8% durante los próximos dos años. El mandato tiene como objetivo ampliar la adopción del Modelado de Información de Construcción (BIM) en proyectos de infraestructura pública y edificación. Hace hincapié en la integración del diseño digital, la gestión de datos del ciclo de vida y la mejora de la colaboración entre contratistas, diseñadores y propietarios de activos. Este movimiento se alinea con la iniciativa general i-Construction de Japón, que tiene como objetivo aumentar la productividad y abordar la escasez de mano de obra. En el futuro inmediato, se espera que el mandato conduzca a mayores inversiones en servicios de diseño digital, mejoras de software, capacitación e infraestructura de datos por parte de los contratistas en todo el país. Si bien el mandato no impulsa directamente nuevos proyectos de construcción, sí acelera la modernización de los procesos, reduce el retrabajo y los sobrecostos, y refuerza la transparencia de los proyectos. A medida que el mandato entre en vigor en los proyectos nacionales y de obras públicas, es probable que las empresas que ya han adoptado las tecnologías BIM y de gemelo digital se encuentren en una posición competitiva ventajosa tanto en la licitación como en la ejecución.

Retrofitting sísmico y ola de reurbanización urbana

Los programas de resiliencia urbana avanzaron cuando Tokio actualizó su plan de resiliencia, centrándose en retrofits estructurales y defensas contra inundaciones, lo que refleja una planificación de riesgos a largo plazo para terremotos y tifones. Las autoridades citan la alta probabilidad de un evento sísmico importante para la capital en las próximas décadas, lo que respalda una demanda sostenida de retrofitting del parque de edificios anteriores a 1981 en el mercado de construcción de Japón. Los códigos y marcos de implementación ponen mayor énfasis en las inspecciones obligatorias de edificios más antiguos y en el aseguramiento de la calidad durante renovaciones complejas en distritos densamente poblados. Las grandes ciudades aumentaron las inversiones en protección multicapa que combina diques y depósitos subterráneos con medidas de alerta temprana y capacitación de residentes, ampliando el rango de proyectos más allá de las obras civiles pesadas. Esta convergencia de acciones públicas y privadas posiciona el trabajo de actualización sísmica como un impulsor duradero para el mercado de construcción de Japón hasta la década de 2030.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada y envejecimiento de la fuerza laboral | -1.3% | Nacional, agudo en áreas rurales | Largo plazo (≥ 4 años) |

| Inflación de materiales importados y debilidad del yen | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Las reformas de zonificación favorecen la renovación sobre las nuevas construcciones | -0.4% | Tokio, Osaka, ciudades regionales | Mediano plazo (2-4 años) |

| Cuellos de botella en la aprobación de la huella de carbono | -0.3% | Núcleos urbanos, zonas reguladas por MLIT | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra calificada y envejecimiento de la fuerza laboral

La fuerza laboral de la construcción de Japón continuó envejeciendo durante 2025, lo que restringió la capacidad efectiva incluso antes de tener en cuenta los nuevos límites de horas extra que limitan las horas por trabajador y obligaron a las empresas a reequilibrar la dotación de personal y los calendarios en el mercado de construcción de Japón. Los planes de la industria ahora se apoyan en la modularización, la automatización y la capacitación acelerada para cerrar las brechas de habilidades, con la integración de BIM y CIM que desplaza la coordinación manual hacia la preconstrucción digital. Los organismos profesionales han señalado déficits plurianuales en oficios calificados si la productividad no mejora lo suficientemente rápido, lo que empuja a los contratistas generales a estandarizar diseños y ampliar la fabricación fuera de obra. Los debates de política también incluyen vías para la residencia a largo plazo y la progresión en el nivel de habilidades para los trabajadores extranjeros con el fin de estabilizar los equipos de obra, aunque las necesidades de capacitación en idiomas y seguridad siguen siendo restricciones vinculantes. El perfil laboral es, por tanto, un factor central en el riesgo de entrega, los precios y la adopción de métodos modernos en el mercado de construcción de Japón.

Inflación de materiales importados y debilidad del yen

La transmisión del costo de importación elevó los precios al productor durante 2024 y 2025, mientras que un yen más débil amplificó el costo en moneda local de los insumos, manteniendo la presión sobre los índices de materiales de construcción y las estimaciones de proyectos. Las métricas de la industria reportaron aumentos acumulados en las principales cestas de materiales desde 2021, combinados con revisiones del precio unitario de la mano de obra para obras públicas, que en conjunto elevaron los costos totales de los proyectos y ajustaron los márgenes de licitación en el mercado de construcción de Japón. Los ajustes de la tasa del banco central en enero de 2025 elevaron modestamente los costos de financiamiento, afectando a los contratistas con mayores necesidades de capital de trabajo y aumentando la diligencia en torno a los hitos de pago. Las reformas de contratación de 2025 buscaron formalizar el reparto de riesgos para la volatilidad de los materiales y prohibir las ofertas irrazonablemente bajas, pero la transición impuso nuevas exigencias administrativas a las empresas y los clientes mientras el entorno de precios se mantuvo firme. La certeza de costos se ha convertido, por tanto, en un factor decisivo tanto en las decisiones públicas como privadas, favoreciendo los diseños estandarizados y la integración de la cadena de suministro en el mercado de construcción japonés.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Gana Impulso con el Empuje de las Energías Renovables y el Resurgimiento de los Semiconductores

El sector residencial representó el 38,44% del tamaño del mercado de construcción de Japón en 2025, lo que refleja la atracción de Kanto y la demanda estable de reemplazo del parque de viviendas más antiguas, mientras que la CAGR del 6,12% de la infraestructura hasta 2031 la posiciona como el componente de mayor dinamismo durante el horizonte de pronóstico. Los programas prioritarios incluyen actualizaciones de resiliencia para puentes y control de inundaciones, preparación de sitios y puertos para energía eólica marina, y reconfiguración de servicios públicos en torno a nuevos activos de red y almacenamiento que apoyan el despliegue de energía limpia. La demanda comercial se benefició de las expansiones de logística y centros de datos orientadas a ubicaciones con seguridad energética y conectividad de fibra, que están remodelando la selección de sitios y los estándares de construcción en el mercado de construcción de Japón. El desarrollo de la energía eólica marina avanzó con los adjudicaciones de la Ronda 3 para Aomori y Yamagata, que comparten objetivos de comercialización para junio de 2030 y refuerzan la cartera de obras civiles y de balance de planta eléctrica. La localización de semiconductores añadió demanda especializada de salas limpias y MEP a medida que la línea piloto Rapidus IIM-1 en Hokkaido entró en operación en 2025, posicionando las construcciones industriales relacionadas como un tema de construcción a corto plazo.

El segmento residencial luchó con una revisión del código de abril de 2025 que aumentó la complejidad de los cálculos estructurales de madera, lo que redujo temporalmente los inicios entre las empresas más pequeñas antes de que la actividad se normalizara más adelante en el año. La demanda de viviendas energéticamente eficientes se mantuvo resiliente a medida que los propietarios priorizaron el aislamiento, la preparación para la energía solar en tejados y los menores costos operativos a lo largo de la vida útil en el mercado de construcción de Japón. Es probable que la infraestructura siga tendiendo al alza con presupuestos de resiliencia elevados y la ejecución de la energía eólica marina, con la combinación de obras civiles pesadas que impulsa la cobertura de pedidos para los contratistas generales de primer nivel. En el lado comercial, los proyectos de centros de datos, incluido el sitio de clase 300 MW en Tomakomai, Hokkaido, están remodelando las cadenas de suministro locales y la logística de construcción en torno a la disponibilidad de energía y los modelos de abastecimiento renovable en el mercado de construcción de Japón. Este equilibrio sectorial establece una base estable para 2026 con diversificación en vivienda, logística, energía y manufactura crítica como anclas clave.

Por Tipo de Construcción: La Renovación Aumenta a Medida que los Incentivos de Zonificación Redirigen la Asignación de Capital

La nueva construcción representó el 81,22% del tamaño del mercado de construcción de Japón en 2025, pero se prevé que la renovación crezca a una CAGR del 6,55% hasta 2031 a medida que las políticas orientan el capital hacia la renovación de activos y la extensión de su vida útil, donde los rendimientos ajustados al riesgo son atractivos. Los activos de puentes y túneles que superan los umbrales de antigüedad requerirán inspección y refuerzo, lo que respalda contratos de mantenimiento constantes y mejora los perfiles de seguridad de los activos en el mercado de construcción de Japón. Los propietarios urbanos también están actualizando oficinas para alinearse con los objetivos energéticos y renovar las experiencias de los inquilinos, con las vías ZEB como prioridad para los proyectos que pueden beneficiarse del modelado digital desde el diseño hasta la puesta en marcha. Los perfiles de renovación también muestran tiempos de ciclo más rápidos cuando se pueden integrar elementos prefabricados, lo que se adapta a un entorno con límites de horas extra y escasez de mano de obra calificada. El apoyo del programa público para la adopción de BIM y los gemelos digitales a escala urbana está ayudando a reducir el riesgo de descubrimiento y a mejorar la secuenciación de la construcción en sitios brownfield complejos en el mercado de construcción de Japón.

La industria de la construcción japonesa también está reequilibrándose hacia la rehabilitación en distritos donde el desarrollo en terrenos sin edificar enfrenta riesgos de desastres o límites de zonificación, elevando así el valor del refuerzo estructural, las actualizaciones de envolventes y la modernización de los sistemas de construcción. Los líderes en renovación están estandarizando soluciones y aprovechando las bibliotecas BIM para reducir el tiempo de diseño y el retrabajo en campo, lo que puede compensar los pisos salariales más altos y la volatilidad de los materiales. Los propietarios que priorizan el carbono del ciclo de vida también recurren a la renovación cuando las ventajas del carbono incorporado son claras y cuando los permisos para demolición y reconstrucción son más complejos. El efecto combinado es una combinación más saludable de nuevas construcciones tradicionales y renovaciones que distribuye el riesgo y mejora el rendimiento de los activos en el mercado de construcción de Japón. El efecto combinado es una combinación más saludable de nuevas construcciones tradicionales y renovaciones que distribuye el riesgo y mejora el rendimiento de los activos en el mercado de construcción de Japón. Se espera que este cambio se mantenga a medida que más ciudades integren capas de gemelos digitales en la planificación y a medida que las trayectorias de los códigos continúen elevando los estándares de energía y seguridad.

Por Fuente de Inversión: El Gasto Público se Acelera en Resiliencia ante Desastres e Incentivos para Semiconductores

La inversión privada mantuvo una participación del 62,50% en 2025, mientras que el gasto público está destinado a registrar la CAGR más rápida del 6,33% hasta 2031, ya que la resiliencia, la energía eólica marina y la política industrial continúan siendo prioridades presupuestarias en el mercado de construcción de Japón. Los gastos en obras públicas se mantuvieron cerca de JPY 6 billones (USD 42,9 mil millones) en los últimos años y alcanzaron JPY 6.085,8 mil millones (USD 43,5 mil millones) en el ejercicio fiscal 2025 para salvaguardar las redes críticas y acelerar las actualizaciones que reducen las pérdidas por desastres con el tiempo. Dentro de ese plan, una gran asignación se destinó a la prevención de desastres y la resiliencia nacional, incluidas medidas de control de inundaciones y retrofits sísmicos para activos de alta prioridad en grandes regiones metropolitanas en el mercado de construcción de Japón. Las vías de financiamiento también abarcan el apoyo a industrias estratégicas, incluidos los semiconductores, donde las construcciones de instalaciones y los servicios públicos asociados requieren capacidades especializadas de salas limpias y MEP[3]Kajima Corporation, "Informe Integrado 2025," Kajima. La combinación de políticas ofrece a los contratistas generales más grandes una pista más estable para el trabajo de obras civiles pesadas, con modelos de colaboración y estructuras de asociación público-privada aplicadas donde corresponda.

El capital privado sigue activo en centros de datos y logística, lo que incluye un desarrollo de hiperescala de clase 300 MW en Hokkaido que subraya la importancia de la proximidad a las energías renovables y la capacidad de la red para la selección de sitios en el mercado de construcción de Japón. Las estrategias corporativas y los compromisos RE100 también están guiando los desarrollos que priorizan la eficiencia operativa y las menores emisiones en el nuevo parque comercial. Las condiciones de política monetaria cambiaron a principios de 2025 con un aumento de tasas, aunque el financiamiento se mantuvo acomodaticio según los estándares globales y continúa apoyando la inversión donde los rendimientos están respaldados por contratos a largo plazo o una fuerte demanda de inquilinos. Es probable que la inversión pública crezca más rápido que la privada durante el período de pronóstico debido a los atrasos de mantenimiento obligatorios y los objetivos de energía limpia a largo plazo, lo que estabiliza la base para el mercado de construcción de Japón hasta 2031. Este equilibrio favorece a los contratistas con sistemas de control de costos, preparación para el cumplimiento normativo y la capacidad de integrar procesos impulsados por BIM en la contratación y la entrega.

Por Método de Construcción: Los Enfoques Modulares y Prefabricados Ganan Terreno ante las Restricciones de Mano de Obra

La construcción convencional en obra representó el 66,45% de la actividad en 2025, mientras que se prevé que los enfoques prefabricados y modulares registren una CAGR del 7,10% hasta 2031 a medida que los contratistas desplazan la mano de obra fuera de la obra e industrializan el ensamblaje en el mercado de construcción de Japón. Las grandes empresas de vivienda integradas combinan el diseño y la fabricación en fábrica para entregar módulos estándar con tolerancias más ajustadas y menores tasas de retrabajo, lo que ayuda a compensar los pisos salariales más altos y las reglas de horas extra más estrictas en los sitios de trabajo. Los elementos híbridos de madera maciza y prefabricados se están incorporando en algunos proyectos de mediana altura a medida que los códigos evolucionan y la demanda de los inquilinos favorece los edificios de bajo carbono en grupos premium. Para los grandes proyectos, la modularización avanza en salas de instalaciones, módulos de baño y sistemas de fachada, comprimiendo el trabajo en la ruta crítica y reduciendo la exposición a la variabilidad de la mano de obra en obra en el mercado de construcción de Japón. La capa digital actúa como habilitador, con estándares de contenido BIM y bibliotecas que simplifican la coordinación e interfaces más predecibles entre los componentes fabricados en fábrica y los oficios en obra.

La industria de la construcción japonesa también está pilotando equipos de bajas emisiones y automatización de obras, que complementan la producción con enfoque en fábrica y apoyan operaciones más silenciosas y seguras en vecindarios densos. Los marcos de política como i-Construction 2.0 tienen como objetivo aumentar la productividad y agilizar la verificación, alineándose con los flujos de trabajo modulares y reduciendo la fricción administrativa en las licitaciones públicas. Los estándares de diseño en madera y la actualización del código de abril de 2025 están dando forma a dónde y cómo puede escalar la prefabricación en proyectos residenciales y de oficinas de varios pisos, especialmente a medida que los propietarios ponderan conjuntamente la energía, el carbono y la resiliencia en las decisiones de ubicación. Las innovaciones en equipos, como la coordinación automatizada de elevación y la telemática de maquinaria pesada, se están incorporando en los principales sitios para reducir el tiempo de inactividad y mejorar los resultados de seguridad en el mercado de construcción de Japón. Estos cambios son graduales pero se acumulan con cada ciclo de diseño a medida que más propietarios y organismos públicos especifican la preparación modular y los entregables digitales.

Análisis Geográfico

Kanto dominó el mercado de construcción de Japón en 2025 con una participación del 35,44%, mientras que se espera que Hokkaido registre el crecimiento más rápido con una CAGR del 6,99% hasta 2031, lo que refleja las inversiones emergentes en energía renovable e infraestructura digital. El liderazgo de Kanto en 2025 refleja una sólida base en la reurbanización residencial y comercial, respaldada por inversiones en corredores de tránsito y actualizaciones de distritos urbanos que mantienen a los contratistas generales y los oficios especializados en rotación constante en el mercado de construcción de Japón. La gran cartera de proyectos de Tokio incluye torres de oficinas premium y de uso mixto, donde la demanda de los inquilinos de estándares de rendimiento energético eleva el nivel de especificación para fachadas, HVAC y sistemas de control. Las prioridades de resiliencia climática continúan apoyando las mejoras en las defensas contra inundaciones y los retrofits sísmicos, distribuyendo el trabajo entre múltiples subcontratistas y disciplinas de consultoría en el mercado de construcción de Japón. Dentro del área metropolitana de Kanto, los inicios de viviendas se normalizaron tras los ajustes impulsados por el código a mediados de 2025, con los grandes constructores de viviendas recuperando la previsibilidad del calendario y las empresas más pequeñas recalibrándose a las nuevas normas estructurales y de aislamiento. La contratación de obras públicas en la región también está condicionada por los requisitos de preparación para BIM, que añaden un filtro de capacidad a la participación en licitaciones en el mercado de construcción de Japón.

La trayectoria de Hokkaido está anclada por la energía renovable y la infraestructura digital, lo que crea demanda de obras civiles marinas, construcciones de subestaciones y transmisión de alta capacidad, junto con el desarrollo de sitios a gran escala para centros de datos. La designación de zonas de promoción para la energía eólica marina ha sentado las bases para calendarios de construcción plurianuales y la modernización de puertos, con contratistas alineando el acceso de embarcaciones, áreas de almacenamiento y bases de fabricación con los diseños de los proyectos en el mercado de construcción de Japón. El clúster de computación de hiperescala de Tomakomai ejemplifica cómo la proximidad a las energías renovables, la colaboración con el gobierno local y la disponibilidad de terrenos pueden atraer construcciones de alta intensidad energética, que a su vez atraen ecosistemas de proveedores y canales de mano de obra. A medida que estos programas maduran, la combinación regional de proyectos debería ampliarse para incluir almacenamiento, actualizaciones de la red e instalaciones industriales que aprovechen la electricidad más limpia en el mercado de construcción de Japón.

Kansai, Chubu y Tohoku ofrecen demanda complementaria. Kansai incluye reurbanizaciones urbanas emblemáticas y legados post-Expo que sostienen los trabajos de interiores y acabados hasta 2026 en el mercado de construcción de Japón. La base manufacturera de Chubu apoya las expansiones y modernizaciones en los sectores automotriz y adyacentes, mientras que Tohoku se beneficia del crecimiento de la energía limpia que se alinea con los planes de reconstrucción a largo plazo. En el resto de Japón, los centros logísticos y los parques industriales continúan siendo renovados y ampliados donde los corredores de transporte y los bancos de terrenos apoyan las instalaciones multiinquilino. La distribución geográfica general está equilibrada, con las políticas de energía y resiliencia dando forma a los volúmenes contabilizados donde las regulaciones locales y la disponibilidad de la red permiten que la inversión escale en el mercado de construcción de Japón.

Panorama Competitivo

La intensidad competitiva es moderada, con los principales contratistas generales capturando una porción significativa de los paquetes civiles, de infraestructura y de edificación compleja de gran envergadura, mientras que el trabajo residencial y comercial pequeño permanece fragmentado entre especialistas regionales en el mercado de construcción de Japón. Las expansiones estratégicas enfatizan los centros de datos, los semiconductores y las energías renovables, donde el contenido MEP, los estándares de salas limpias y la ingeniería marina son diferenciadores para los actores de escala. En octubre de 2025, Obayashi adquirió GCON Inc., con sede en Estados Unidos, ampliando su alcance en la construcción de entornos críticos que atiende a clientes de centros de datos y semiconductores en múltiples estados. Kajima reportó hitos de ingresos en el extranjero en el ejercicio fiscal 2024 y está ejecutando instalaciones vinculadas a semiconductores, como la línea piloto Rapidus IIM-1, lo que demuestra sus capacidades de proceso y construcción de salas limpias en el mercado de construcción de Japón. Shimizu ha añadido capacidad de acabados interiores en Asia y América del Norte para apuntar a la demanda de hoteles y mejoras para inquilinos, alineándose con los objetivos de integración de flujos de trabajo en todos los mercados.

Los programas tecnológicos son fundamentales para las iniciativas de productividad. Obayashi está implementando sistemas de gestión de obras y coordinación de elevación para mejorar las operaciones de grúas y reducir el tiempo de inactividad, al tiempo que pilota equipos de energía alternativa para ayudar a descarbonizar las operaciones pesadas en los sitios de construcción en el mercado de construcción de Japón. Kajima ha desplegado sistemas de movilidad automatizada para la construcción de túneles y está escalando el contenido y los flujos de trabajo BIM para reducir los errores en acabados complejos. Las construcciones logísticas e industriales de Shimizu apuntan a los estándares ZEB, respaldadas por módulos de diseño estandarizados que aceleran la entrega. En todo el grupo de pares, el cumplimiento digital y la capacidad de ejecución se están convirtiendo en requisitos previos para las licitaciones públicas, lo que canaliza el volumen hacia empresas con sólidos sistemas de back-office e ingeniería en el mercado de construcción de Japón. Estos movimientos mejoran colectivamente la resiliencia ante las fluctuaciones de los costos de insumos y las restricciones de mano de obra.

La asignación de capital en 2025 y 2026 también incluye fusiones y adquisiciones y asociaciones específicas. La expansión de Daiwa House en Estados Unidos a través de Stanley Martin y Windsor Homes añade escala y ventajas de adquisición relevantes para los flujos de trabajo de vivienda industrializada en el mercado de construcción de Japón. ITOCHU realizó movimientos para fortalecer su cadena de valor de materiales de construcción añadiendo un afiliado contratista general y persiguiendo adquisiciones complementarias en líneas de productos relacionadas. El plan a mediano plazo de Taisei incluye alianzas inmobiliarias y asignaciones de energía renovable que generan opcionalidad para ingresos estables y oportunidades de desarrollo. En el lado de la energía, las reformas de política después de 2024 hicieron que la energía eólica marina fuera más invertible y vio adjudicaciones con prima cero a JPY 3,00 (USD 0,021) por kWh en las selecciones de la Ronda 3, lo que ajustó las expectativas sobre las curvas de costos y las estrategias de los proveedores en el mercado de construcción de Japón. La cola aún fragmentada de paquetes residenciales, de interiores y civiles pequeños sigue activa y con precios competitivos, especialmente fuera de las principales áreas metropolitanas.

Líderes de la Industria de la Construcción de Japón

Obayashi Corporation

Kajima Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Obayashi realizó la primera prueba de concepto en obra de Japón de una excavadora hidráulica impulsada por pila de combustible de hidrógeno en un sitio de construcción activo, avanzando en la adopción de maquinaria de cero emisiones para obras pesadas.

- Enero de 2026: INPEX y sus socios iniciaron operaciones comerciales en el Proyecto de Energía Eólica Marina de la Ciudad de Goto, una instalación de energía eólica marina flotante de 16,8 MW aprobada por METI, validando las vías tecnológicas en aguas más profundas.

- Octubre de 2025: Obayashi adquirió el 100% de GCON Inc., un contratista estadounidense especializado en centros de datos y MEP relacionado con semiconductores, ampliando su presencia en entornos críticos.

- Septiembre de 2025: Daiwa House, a través de Stanley Martin Homes, adquirió Windsor Homes en Carolina del Norte para escalar las entregas unifamiliares en Estados Unidos por encima de 10.000 para 2026.

Alcance del Informe del Mercado de Construcción de Japón

La construcción se refiere a la edificación de infraestructuras comerciales, institucionales o residenciales como puentes, edificios, carreteras y otras estructuras. Los diferentes materiales utilizados en la construcción moderna incluyen arcilla, piedra, madera, ladrillo, hormigón, metales y plásticos, entre otros.

El mercado de construcción de Japón está segmentado por sector (residencial, comercial, industrial, infraestructura (transporte) y energía y servicios públicos).

El informe ofrece los tamaños de mercado y las previsiones en valor (USD) para todos los segmentos anteriores. El informe también cubre el impacto del COVID-19 en el mercado.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Hokkaido |

| Tohoku |

| Kanto (Tokio) |

| Chubu (Nagoya) |

| Kansai (Osaka) |

| Resto de Japón |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Hokkaido | |

| Tohoku | ||

| Kanto (Tokio) | ||

| Chubu (Nagoya) | ||

| Kansai (Osaka) | ||

| Resto de Japón | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de construcción de Japón?

El tamaño del mercado de construcción de Japón fue de USD 528,41 mil millones en 2025 y se proyecta que alcance USD 709,00 mil millones para 2031 a una CAGR del 5,07%, respaldado por programas de resiliencia, energías renovables y construcciones vinculadas a semiconductores.

¿Qué segmentos se espera que crezcan más rápido en la construcción de Japón hasta 2031?

La infraestructura es el sector de mayor crecimiento con una CAGR del 6,12%, la renovación lidera por tipo de construcción con una CAGR del 6,55%, y se proyecta que los métodos modernos de construcción alcancen una CAGR del 7,10%, respaldados por las necesidades de política y productividad.

¿Cómo están afectando las políticas gubernamentales al mercado de construcción de Japón?

Los presupuestos de obras públicas enfatizan la prevención de desastres y la resiliencia, los mandatos de BIM y CIM dan forma a la contratación, y las reformas de contratación de 2025 apoyan la equidad salarial y los ajustes de precios, lo que estabiliza la entrega en el mercado de construcción de Japón.

¿Qué impulsa las diferencias regionales en la actividad de construcción en Japón?

Kanto lidera debido a la reurbanización metropolitana, mientras que el crecimiento de Hokkaido es impulsado por la energía eólica marina y proyectos de centros de datos de clase 300 MW que se alinean con los recursos de energía renovable locales.

¿Cómo están influyendo los costos de materiales y las condiciones laborales en las licitaciones y los calendarios?

La inflación impulsada por las importaciones y un yen más débil aumentaron los precios de los materiales y los precios al productor, mientras que las revisiones del precio unitario de la mano de obra y los límites de horas extra ajustaron los calendarios, empujando a los contratistas hacia la prefabricación y la entrega digital.

¿Qué tecnologías están adoptando los contratistas para gestionar la productividad y el cumplimiento normativo?

Los contratistas están escalando las bibliotecas de contenido BIM, los gemelos digitales para la planificación, la coordinación automatizada de elevación y las pruebas de equipos de bajas emisiones para aumentar la productividad y cumplir con los estándares de contratación en el mercado de construcción de Japón.

Última actualización de la página el: