Tamaño y cuota del mercado de construcción residencial en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

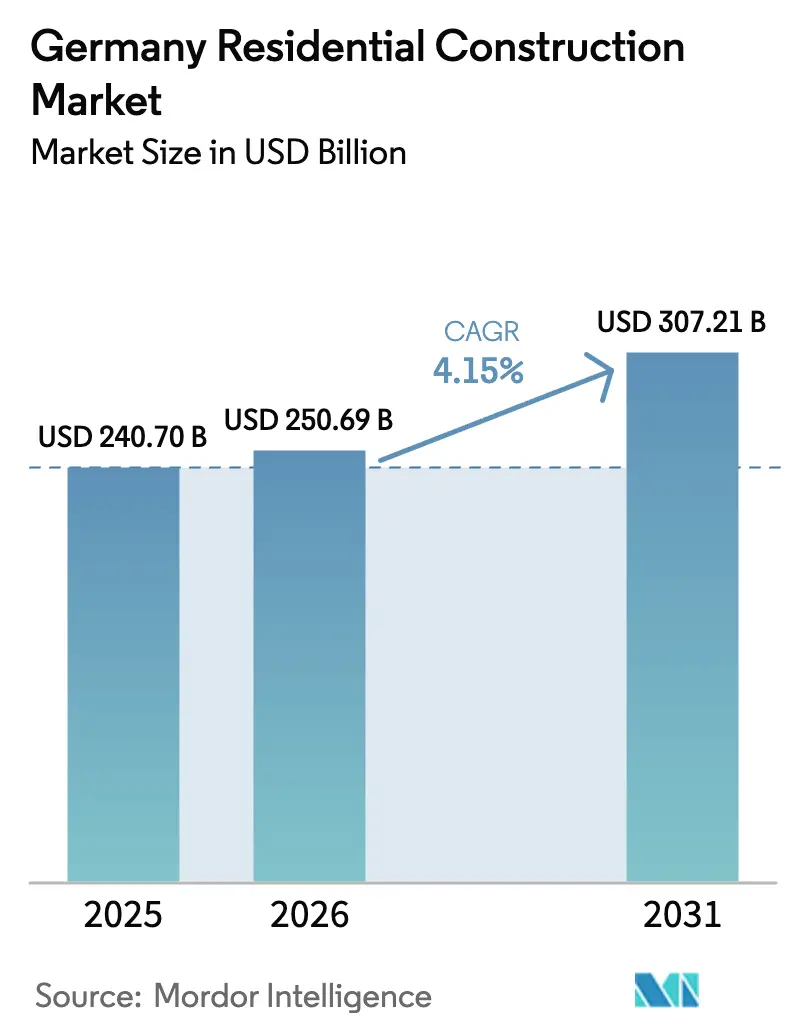

| Tamaño del mercado en el año base (2025) | 240.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 250.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 307.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción residencial en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de construcción residencial en Alemania crezca desde 240.700 millones de USD en 2025 hasta 250.690 millones de USD en 2026, y se prevé que alcance los 307.210 millones de USD en 2031 a una CAGR del 4,15% durante el período 2026-2031. La renovación predomina a medida que los propietarios modernizan sus edificios para cumplir la normativa energética de la UE, mientras que la construcción modular gana terreno como respuesta rentable a la escasez de mano de obra. La inflación de precios en los insumos de construcción —del 3,2% interanual en febrero de 2025— continúa comprimiendo los márgenes de los promotores[1]Oficina Federal de Estadística, "Índices de precios de la construcción, febrero de 2025," destatis.de. Al mismo tiempo, los sólidos flujos de capital vinculados a criterios ESG y un déficit habitacional persistente sostienen la demanda a largo plazo, lo que incentiva a los grandes actores, como Vonovia, a duplicar el gasto de capital anual y alcanzar un objetivo de 70.000 nuevas unidades para 2028.

Conclusiones clave del informe

- Por tipo de construcción, la nueva construcción representó el 44,40% de la cuota del mercado de construcción residencial en Alemania en 2025; se proyecta que la renovación se expanda a una CAGR del 4,31% hasta 2031.

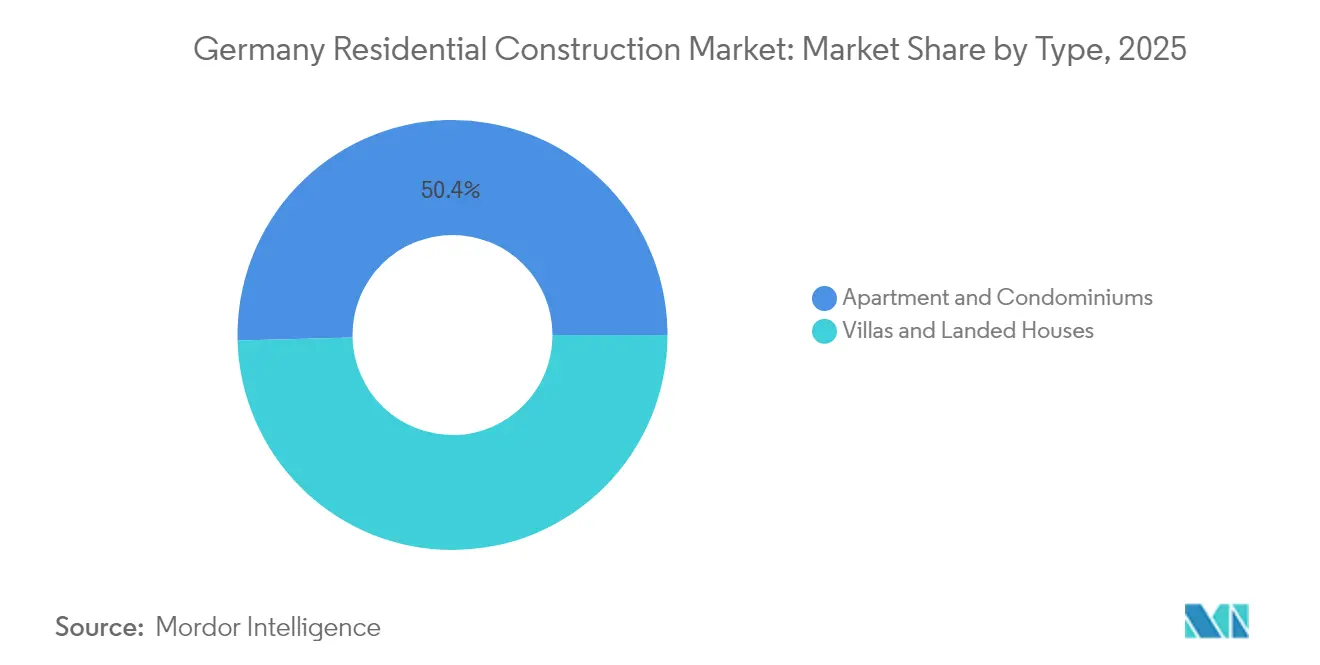

- Por producto residencial, los apartamentos lideraron con el 50,40% de la cuota de ingresos del mercado de construcción residencial en Alemania en 2025, mientras que se prevé que las villas y casas unifamiliares registren la CAGR más alta, del 4,36%, hasta 2031.

- Por método de construcción, las técnicas tradicionales representaron el 91,30% del valor del mercado de construcción residencial en Alemania en 2025, mientras que los enfoques modulares avanzan a una CAGR del 4,49%.

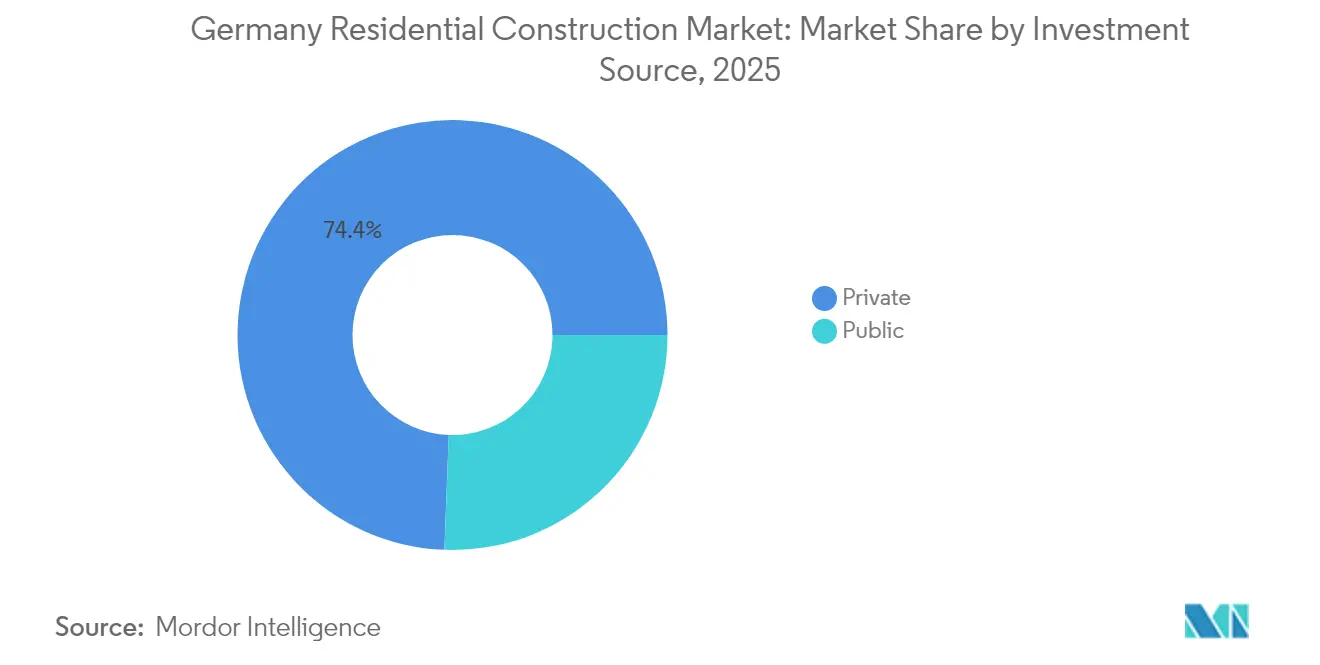

- Por fuente de inversión, el segmento privado concentró el 74,40% del mercado de construcción residencial en Alemania en 2025, pero la financiación pública es el flujo de crecimiento más rápido, con una CAGR del 5,11%, impulsada por los presupuestos de vivienda social.

- Por región, Berlín mantuvo una predominante cuota del 59,20% del mercado de construcción residencial en Alemania en 2025; el resto de Europa es el líder en crecimiento con una CAGR del 4,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción residencial en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento del parque de viviendas que impulsa la demanda de renovación | +1.2% | Nacional; más marcado en Berlín, Múnich y Fráncfort | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para aliviar la escasez de vivienda | +0.9% | Nacional; enfoque metropolitano | Mediano plazo (2-4 años) |

| Auge de los fondos inmobiliarios vinculados a criterios ESG | +0.7% | Nacional; Berlín, Hamburgo y Fráncfort | Mediano plazo (2-4 años) |

| Construcción modular fuera de obra habilitada digitalmente | +0.6% | Nacional; implantación urbana en etapa inicial | Largo plazo (≥ 4 años) |

| Expansión del Baukindergeld y subsidios similares para vivienda familiar | +0.5% | Nacional, dirigido a compradores de primera vivienda | Corto plazo (≤ 2 años) |

| Creciente emisión de cédulas hipotecarias verdes para proyectos residenciales | +0.4% | Nacional, concentrado en los principales centros financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento del parque de viviendas que impulsa la demanda de renovación

Aproximadamente dos tercios de las viviendas alemanas se construyeron antes de 1980, y los propietarios se enfrentan ahora a umbrales de rendimiento energético de la UE cada vez más estrictos. Este legado ha orientado la actividad hacia las mejoras, con el mercado de construcción residencial en Alemania impulsado en mayor medida por el aislamiento, la instalación de bombas de calor y la modernización de contadores inteligentes[2]Instituto de Kiel, "Rentabilidad de la rehabilitación energética en la vivienda alemana," kielinstitute.org. Las unidades rehabilitadas obtienen primas de alquiler, como lo ilustra el salto del 14% en los alquileres solicitados para obra nueva en Berlín entre 2022 y 2023, una brecha que el parque rehabilitado puede capturar. La presión es a escala nacional, pero resulta más aguda en las grandes ciudades donde el suelo edificable es escaso, lo que refuerza la centralidad de la renovación en el crecimiento de volumen y valor.

Incentivos gubernamentales para aliviar la escasez de vivienda

La política federal ha dado un giro decisivo hacia el apoyo financiero directo, elevando las asignaciones de vivienda social a más de 20.000 millones de EUR (22.070 millones de USD) para 2028 y ofreciendo una depreciación del 5% en el primer año para nuevas obras iniciadas entre octubre de 2023 y septiembre de 2029. La línea de crédito para construcción climáticamente responsable del KfW desembolsó 762 millones de EUR (840,97 millones de USD) en préstamos de bajo interés durante 2024, apoyando a más de 83.000 unidades desde marzo de 2023. Los programas estatales, como el subsidio por ingresos de Baviera, complementan el impulso federal. Aunque el objetivo de finalización anual de 400.000 unidades no se alcanzó en 2023, el impulso de las políticas señala una continuación de los estímulos para el mercado de construcción residencial en Alemania.

Auge de los fondos inmobiliarios vinculados a criterios ESG en busca de activos verdes

Los flujos de capital siguen los incentivos regulatorios: la Pfandbrief Hipotecaria Verde de 500 millones de EUR (551,82 millones de USD) de Berlin Hyp fue suscrita en exceso 6 veces, con casi un tercio de los pedidos realizados por inversores ambientales especializados. Deutsche Bank, respaldado por una garantía mezzanine del BEI, ofreció 600 millones de EUR (662,18 millones de USD) en hipotecas con descuentos de 0,2 puntos porcentuales para prestatarios con inmuebles de alta eficiencia energética[3]Banco Europeo de Inversiones, "El BEI garantiza los préstamos hipotecarios verdes de Deutsche Bank," eib.org. La financiación preferencial está dividiendo el mercado en niveles de 'prima verde' y 'descuento marrón', incentivando a los promotores a integrar estándares de alto rendimiento en los nuevos proyectos y alcances de rehabilitación profunda.

Adopción de construcción modular fuera de obra habilitada digitalmente

Los módulos de vivienda fabricados en fábrica reducen los plazos de construcción hasta un 70% y mitigan una crónica brecha de mano de obra especializada que llevó los acuerdos salariales de 2025 a superar el 4%. GOLDBECK reporta costes llave en mano tan bajos como 2.000 EUR por m² (2.207,28 USD por m²) para estructuras multifamiliares estandarizadas, creando un margen de coste frente a los precios volátiles de los materiales. Una adopción más amplia depende de la armonización normativa y los estándares de suscripción bancaria; sin embargo, las normas de contratación pública están comenzando a favorecer las licitaciones modulares para adjudicaciones de vivienda social, reforzando su trayectoria de crecimiento a mediano plazo en el mercado de construcción residencial en Alemania.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de los costes de materiales de construcción | -1.1% | A nivel nacional; más pronunciada en emplazamientos urbanos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada e inflación salarial | -0.8% | A nivel nacional; más pronunciada en Berlín, Múnich y Hamburgo | Mediano plazo (2-4 años) |

| Estrictas normas de eficiencia energética que elevan el capex inicial | -0.6% | Nacional, con aplicación más estricta en zonas urbanas | Largo plazo (≥ 4 años) |

| Cuellos de botella en la liberación de suelo municipal a pesar del impulso federal | -0.5% | Concentrado en Berlín, Múnich, Fráncfort y Hamburgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los costes de materiales de construcción

Los precios de los insumos aumentaron un 3,2% interanual en febrero de 2025, con la cubierta y los trabajos eléctricos registrando incrementos aún mayores. El escaso suministro de cemento y acero —ambos expuestos a elevados costes energéticos y de CO₂— amplía la brecha presupuestaria en proyectos de larga duración. Los promotores responden mediante la compra anticipada o la especificación de sistemas de madera ingeniería; sin embargo, las pequeñas y medianas empresas constructoras carecen de capacidad de cobertura. La elevada inflación de materiales sigue siendo el lastre más inmediato para el mercado de construcción residencial en Alemania.

Escasez de mano de obra cualificada e inflación salarial

La mano de obra del sector de la construcción en Alemania se redujo un 6% entre 2019 y 2024, incluso cuando el volumen de proyectos en cartera se expandía. Los acuerdos salariales sindicales elevaron la compensación en más de un 4% en 2025, superando las ganancias de productividad. La estrechez del mercado laboral acelera la adopción de la prefabricación e intensifica la competencia por electricistas e instaladores de climatización (HVAC), imponiendo presiones de coste que compensan algunos de los vientos favorables de las políticas públicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los apartamentos impulsan el volumen, las villas capturan el crecimiento

Los apartamentos y condominios concentraron el 50,40% del valor del mercado de construcción residencial en Alemania en 2025, respaldados por los objetivos de densidad en los planes de zonificación metropolitana. Los propietarios institucionales favorecen este segmento por su escala de cartera, y las eficiencias de gestión mantienen los costes operativos predecibles. La resiliencia de la demanda se refleja en la cartera nacional de 485.000 unidades de Vonovia, que registró una ocupación estable superior al 96% en 2024.

Las villas y casas unifamiliares aisladas, aunque de menor tamaño en términos absolutos, se expanden a una CAGR del 4,36% hasta 2031, la más alta entre las categorías de vivienda. La aceptación del trabajo a distancia y la mejora de la banda ancha en los suburbios incentivan a los hogares a cambiar comodidad de desplazamiento por espacio habitable. El préstamo «Jung kauft Alt» del KfW, que ofrece hasta 150.000 EUR (165.546 USD) para familias que reforman viviendas unifamiliares más antiguas, apoya este cambio. Los constructores obtienen mayores márgenes por unidad en este segmento, lo que ayuda a compensar la inflación de materiales y salarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de construcción: El dominio de la renovación refleja la realidad de la infraestructura

Los proyectos de renovación representaron el 55,60% del gasto del mercado de construcción residencial en Alemania en 2025 y crecerán un 4,31% anual hasta 2031. Las directivas de ahorro energético del paquete «Fit for 55» de la UE hacen que los subsidios de rehabilitación sean más lucrativos que nunca. El programa BEG (Financiación Federal para Edificios Eficientes) financia la modernización de bombas de calor y el aislamiento de fachadas con subvenciones que cubren hasta el 20% de los costes elegibles.

La entrega de obra nueva sigue siendo vital; sin embargo, la escasez de suelo en los centros urbanos, los mayores costes de financiación y los prolongados procesos de concesión de licencias empujan a los promotores a favorecer la rehabilitación del parque existente. En edificios anteriores a 1980, una rehabilitación profunda puede alcanzar el 60% del coste de obra nueva, pero aun así evita los desembolsos por compra de suelo y puede ejecutarse unidad por unidad, suavizando el riesgo de flujo de caja en el mercado de construcción residencial en Alemania.

Por método de construcción: Las técnicas tradicionales se enfrentan a la irrupción de lo modular

Los procesos convencionales en obra todavía representaron el 91,30% de la producción de 2025, lo que refleja las cadenas de suministro consolidadas y las normas de diseño regulatorio. No obstante, los métodos modernos modulares y prefabricados escalan a una CAGR del 4,49% a medida que los promotores persiguen certeza en los plazos y ahorro de mano de obra. Los módulos híbridos de madera y acero de KLEUSBERG reducen las emisiones de CO₂ manteniendo al mismo tiempo la flexibilidad de las luces de la estructura reticular para entornos urbanos compactos.

Los financiadores comienzan a reconocer el menor riesgo durante el período de construcción en los proyectos de fábrica, mejorando las ratios préstamo-coste para proyectos modulares. Si la armonización normativa continúa, la penetración del mercado modular podría elevar el tamaño del mercado de construcción residencial en Alemania para los sistemas prefabricados a una cuota de un solo dígito alto a finales de la década.

Por fuente de inversión: El capital privado lidera, la financiación pública se acelera

El capital privado financió el 74,40% del volumen de proyectos en 2025, respaldado por fondos de pensiones y Spezialfonds de capital abierto que apuntan a rendimientos de alquiler estables. Los vínculos ESG proporcionan una proporción creciente de este capital, con edificios con etiqueta verde que obtienen una amortización de prima más baja.

La financiación pública, impulsada por los desembolsos en vivienda social que superarán los 20.000 millones de EUR para 2028, registra la CAGR más dinámica del 5,11%. El Bono de Vivienda Social de 500 millones de EUR del DKB canaliza deuda de bajo coste hacia proveedores municipales que atienden a más de 5 millones de residentes. Aunque los plazos de contratación ralentizan la ejecución, el acceso garantizado al suelo y la alineación con los subsidios hacen que los proyectos públicos sean estructuralmente anticíclicos, añadiendo resiliencia al mercado de construcción residencial en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por región: Berlín mantiene el liderazgo, el resto de Alemania gana ritmo

Berlín representó el 59,20% del tamaño del mercado de construcción residencial en Alemania en 2025, sustentado por 2.350 millones de EUR (2.590 millones de USD) en transacciones residenciales solo en el primer trimestre de 2025. La expansión gubernamental y de los negocios internacionales sostiene la absorción en todos los niveles de ingresos. Los alquileres medianos solicitados subieron un 14% entre 2022 y 2023, reforzando los márgenes de los promotores.

Las ciudades secundarias —Hamburgo, Fráncfort, Leipzig y Dresde— en conjunto registran una CAGR más rápida del 4,54% hasta 2031, a medida que la mejora de las conexiones de transporte y los menores precios del suelo atraen tanto a residentes como a inversores. El distrito «Grasbrook» de HafenCity en Hamburgo entregará 3.000 nuevos apartamentos, de los cuales el 35% serán subvencionados. Estos proyectos señalan un conjunto de oportunidades geográficas en expansión para el mercado de construcción residencial en Alemania.

Análisis geográfico

Berlín encabeza el ranking, combinando su condición de capital política con una amplia diversidad empresarial. El volumen de transacciones de 2.500 millones de USD en el primer trimestre de 2025 —el triple del nivel del año anterior— refleja la confianza a pesar de los elevados costes de financiación. Las grandes carteras cambian de manos, como ejemplifica la desinversión de Vonovia de 4.500 unidades por 700 millones de EUR, liberando capital para nuevos proyectos. Sin embargo, los estrictos límites de alquiler y los mandatos energéticos elevan los costes de cumplimiento, favoreciendo a los actores de gran escala frente a los promotores más pequeños.

Múnich sigue siendo el mercado inmobiliario más caro de Alemania, con 8.787 EUR por m² (9.697,68 USD por m²) en 2024. La escasez de suelo y la rigurosa zonificación limitan la oferta, generando una baja elasticidad cercana al 2%. La apreciación de los precios persiste, trasladando la demanda desbordante hacia los suburbios, donde los constructores de villas atienden a hogares que trabajan a distancia. Los presupuestos de vivienda social son esenciales para la asequibilidad, pero la complejidad burocrática alarga la gestación de los proyectos.

Hamburgo y Fráncfort forman la columna vertebral del crecimiento del segmento Resto de Alemania. La torre Moringa de HafenCity integra materiales reciclables y jardines en azotea, ilustrando cómo los estándares de sostenibilidad se difunden más allá de Berlín. La fortaleza del sector de servicios financieros de Fráncfort atrae capital extranjero hacia torres multifamiliares, manteniendo la tasa de desocupación por debajo del 3%. En conjunto, estas ciudades diversifican el mercado de construcción residencial en Alemania y reducen el riesgo de concentración.

Panorama competitivo

El mercado de construcción residencial en Alemania presenta una concentración moderada. Vonovia, Deutsche Wohnen y HOCHTIEF aprovechan la integración vertical desde la constitución de reservas de suelo hasta la gestión de activos, asegurando ventajas de coste y suscribiendo inversiones ESG a escala. Vonovia tiene previsto duplicar el gasto de capital anual hasta 2.000 millones de EUR (2.200 millones de USD) para 2028, apuntando a un parque prácticamente neutro en carbono para 2045. Deutsche Wohnen pilota rehabilitaciones con bombas de calor en 2.000 unidades, mientras que HOCHTIEF incorpora herramientas de programación de proyectos basadas en inteligencia artificial para atajar los cuellos de botella en la mano de obra.

Los competidores se centran en la eficiencia modular: la red de fábricas de GOLDBECK entrega módulos de estructura y envolvente en todo el país a 2.000 EUR por m² (2.207,28 USD por m²), aproximadamente un 20% por debajo de los costes medios en obra. Los sistemas robóticos de KUKA automatizan el ensamblaje de paneles de pared, permitiendo reducciones del tiempo de ciclo del 70% y reduciendo la dependencia de los oficios escasos.

Las alianzas estratégicas proliferan. STRABAG colabora con empresas emergentes de PropTech para soluciones de mantenimiento predictivo, mientras que Berlin Hyp suscribe préstamos de construcción verde con precios entre 15 y 25 puntos básicos por debajo de los diferenciales convencionales. La capacidad de combinar el cumplimiento climático, la construcción digital y la entrega de vivienda asequible define la ventaja competitiva en todo el mercado de construcción residencial en Alemania.

Líderes del sector de construcción residencial en Alemania

HOCHTIEF AG

Ed. Züblin AG

GOLDBECK GmbH

Max Bögl Group

Deutsche Wohnen SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Vonovia SE registró un aumento del 15,1% en el EBITDA ajustado hasta los 698,5 millones de EUR (770,893 millones de USD) y confirmó planes de invertir 1.200 millones de EUR (1.320 millones de USD) en modernizaciones y nueva construcción durante 2025.

- Marzo de 2025: Vonovia completó 3.747 unidades en 2024 y pondrá en marcha alrededor de 3.000 más en 2025, reafirmando al mismo tiempo su objetivo a largo plazo de 70.000 unidades.

- Diciembre de 2024: Partners Group acordó adquirir Empira Group, sumando una cartera de desarrollo residencial valorada en 14.000 millones de EUR (15.450 millones de USD).

- Diciembre de 2024: HERO Software obtuvo 40 millones de EUR (44,14 millones de USD) en financiación de la Serie B para expandir su presencia en el ámbito del software como servicio (SaaS) de construcción en la región DACH.

Alcance del informe del mercado de construcción residencial en Alemania

La construcción residencial incluye la construcción de viviendas unifamiliares o bifamiliares que están ocupadas o en uso, o que están destinadas a ser ocupadas o utilizadas, principalmente con fines residenciales.

El informe incluye un análisis completo de antecedentes del mercado de construcción residencial en Alemania, abarcando la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño de mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado de construcción residencial en Alemania está segmentado por tipo (apartamentos y condominios, y casas unifamiliares y villas) y por tipo de construcción (nueva construcción y renovación). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos anteriores.

| Apartamentos y condominios |

| Villas y casas unifamiliares |

| Nueva construcción |

| Renovación |

| Convencional en obra |

| Métodos modernos de construcción (prefabricado, modular, etc.) |

| Pública |

| Privada |

| Berlín |

| Múnich |

| Fráncfort |

| Hamburgo |

| Resto de Alemania |

| Por tipo | Apartamentos y condominios |

| Villas y casas unifamiliares | |

| Por tipo de construcción | Nueva construcción |

| Renovación | |

| Por método de construcción | Convencional en obra |

| Métodos modernos de construcción (prefabricado, modular, etc.) | |

| Por fuente de inversión | Pública |

| Privada | |

| Por ciudad | Berlín |

| Múnich | |

| Fráncfort | |

| Hamburgo | |

| Resto de Alemania |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de construcción residencial en Alemania?

Fue valorado en 250.690 millones de USD en 2026 y se prevé que alcance los 307.210 millones de USD para 2031 a una CAGR del 4,15%.

¿Por qué domina la renovación frente a la obra nueva?

Aproximadamente dos tercios de las viviendas alemanas son anteriores a 1980, y la normativa energética de la UE hace que modernizar el parque existente sea más económico y rápido que construir nuevos edificios, otorgando a la renovación una cuota de mercado del 55,60% en 2025.

¿Qué proporción del mercado nacional de construcción residencial corresponde a Berlín?

Berlín representó el 59,20% del valor del mercado de construcción residencial en Alemania en 2025, impulsado por sólidos volúmenes de transacciones y flujos de población.

¿Qué papel desempeña la construcción modular?

Los métodos modulares modernos crecen a una CAGR del 4,49% y pueden reducir los plazos de construcción hasta un 70%, aunque en 2025 representaron únicamente el 8,70% de la actividad.

¿Qué fuente de financiación se expande más rápidamente?

El capital público —a través de presupuestos de vivienda social y programas de préstamos subvencionados— crece a una CAGR del 5,11%, superando el crecimiento del segmento privado.

¿Cómo afectan los estándares ESG a la financiación de proyectos?

Los proyectos con etiqueta verde acceden a deuda más barata, como lo ejemplifican el bono verde sobresiuscrito de Berlin Hyp y las hipotecas con descuento de Deutsche Bank, creando una prima de financiación para los desarrollos sostenibles.

Última actualización de la página el: