Tamaño y Participación del Mercado de la Construcción de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

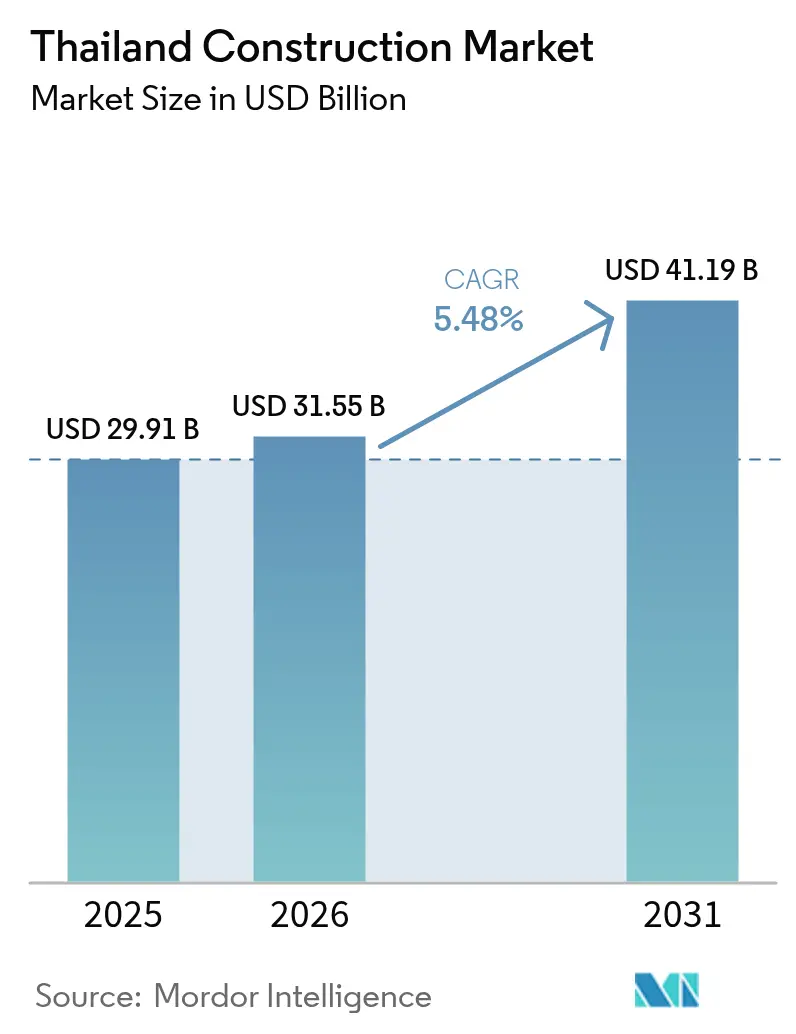

| Tamaño del mercado en el año base (2025) | 29.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción de Tailandia por Mordor Intelligence

El tamaño del Mercado de la Construcción de Tailandia en 2026 se estima en USD 31.550 millones, creciendo desde el valor de 2025 de USD 29.910 millones con proyecciones para 2031 que muestran USD 41.190 millones, creciendo a una CAGR del 5,48% durante 2026-2031. Esta expansión está respaldada por la actualización de transporte nacional de USD 75.700 millones impulsada por el gobierno, el corredor Land Bridge de USD 14.100 millones, y una oleada de proyectos privados de uso mixto que posicionan a Bangkok y las ciudades secundarias como centros regionales de logística y turismo. Grandes proyectos como la segunda fase del ferrocarril de alta velocidad tailando-chino de USD 9.600 millones, la segunda pista de U-Tapao de USD 430 millones, y el paquete de infraestructura de USD 3.900 millones para 2025 mantienen las carteras de pedidos llenas para los contratistas establecidos, al tiempo que señalan una visibilidad de flujo de caja confiable para los proveedores. Al mismo tiempo, la renovación, las herramientas de diseño digital y los materiales bajos en carbono reconfiguran la economía de los proyectos, ofreciendo a los inversores nuevas oportunidades para extraer valor del envejecido parque inmobiliario de Tailandia. Los obstáculos del lado de la oferta —escasez de mano de obra calificada, sobreoferta de condominios e inflación de costos— moderan el impulso a corto plazo, pero también aceleran la adopción de soluciones de prefabricación y construcción sostenible, situando al mercado de la construcción de Tailandia sobre bases estructuralmente más sólidas hasta 2030[1]Ministerio de Transportes, "Plan de Inversión en Infraestructura 2025–2026," Ministerio de Transportes, mot.go.th.

Conclusiones Clave del Informe

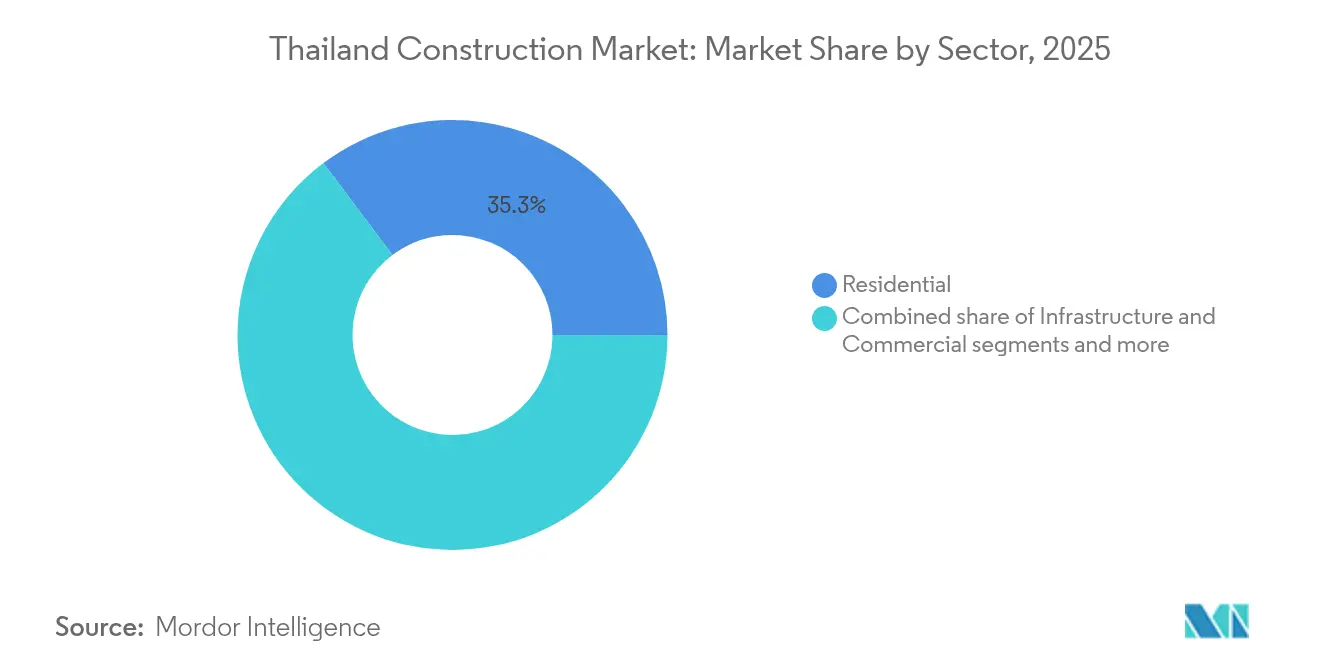

- Por sector, el residencial lideró con el 35,25% de la participación del mercado de la construcción de Tailandia en 2025, mientras que la infraestructura avanza a una CAGR del 5,86% hasta 2031.

- Por tipo de construcción, la construcción nueva representó el 73,50% del tamaño del mercado de la construcción de Tailandia en 2025; se proyecta que la renovación se expanda a una CAGR del 6,01% entre 2026-2031.

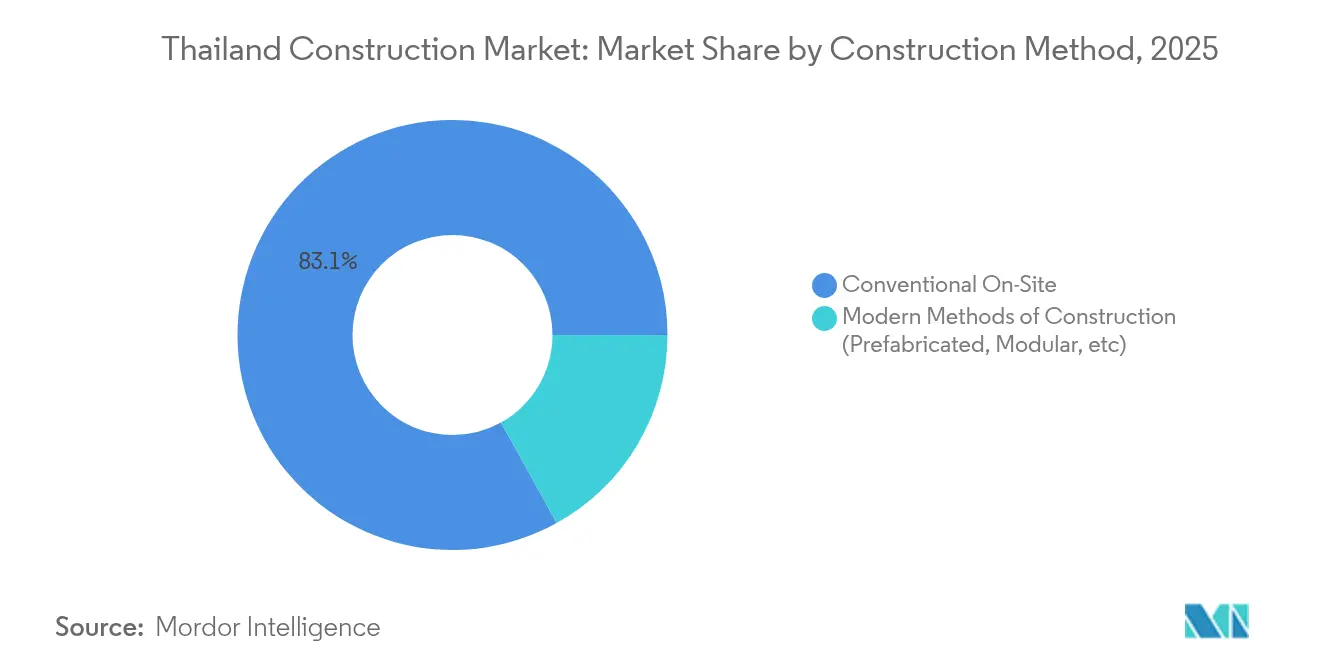

- Por método de construcción, las técnicas convencionales en obra representaron el 83,05% del tamaño del mercado de la construcción de Tailandia en 2025, aunque se prevé que los métodos modernos crezcan un 6,12% anual.

- Por fuente de inversión, el segmento privado mantuvo el 59,65% de la participación del mercado de la construcción de Tailandia en 2025 y crece a una CAGR del 6,19%.

- Por ciudad, Bangkok contribuyó con el 41,10% de la actividad del mercado de la construcción de Tailandia en 2025, mientras que Chiang Mai registra la CAGR más rápida del 6,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Grandes despliegues de infraestructura (ferroviario, aeroportuario, transporte masivo) | +1.2% | Nacional, con enfoque en el EEC y Bangkok | Largo plazo (≥ 4 años) |

| Impulso a las asociaciones público-privadas en autopistas, puentes y puertos | +0.8% | Nacional, con ganancias tempranas en el EEC | Mediano plazo (2-4 años) |

| Desarrollos de uso mixto y orientados al transporte | +0.6% | Bangkok, Phuket, Pattaya, Chiang Mai | Mediano plazo (2-4 años) |

| Energía renovable y expansión de la red eléctrica | +0.5% | Noreste y Sur | Largo plazo (≥ 4 años) |

| Demanda residencial urbana en Bangkok y ciudades secundarias | +0.4% | Área Metropolitana de Bangkok, Chiang Mai, Phuket | Corto plazo (≤ 2 años) |

| Adopción de herramientas digitales de construcción | +0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los grandes despliegues de infraestructura impulsan un auge de la construcción a nivel nacional

Un presupuesto récord de USD 3.900 millones que cubre 223 proyectos en 2025 ancla el gasto público, con proyectos ferroviarios, viales y de aviación dominando las licitaciones adjudicadas. El enlace ferroviario de alta velocidad tailando-chino de USD 9.600 millones y la pista de U-Tapao de USD 430 millones ilustran la visibilidad de ingresos que estos megaproyectos crean para los contratistas de primer nivel, al tiempo que consolidan el papel de Tailandia como nodo logístico de la ASEAN. Los largos plazos de entrega que se extienden más allá de 2030 aseguran una demanda multianual de obras civiles, señalando permanencia en el mercado de la construcción de Tailandia.

Las asociaciones público-privadas aceleran la entrega de proyectos

Una ley de asociaciones público-privadas más madura ha desbloqueado USD 30.800 millones en inversión planificada y ya ha aprobado USD 13.300 millones en proyectos prioritarios. La Fase 3 del Puerto Laem Chabang combina un 47% de capital público y un 53% de capital privado para elevar el manejo anual de contenedores a 18 millones de TEU, mostrando estructuras de distribución de riesgos que atraen a operadores extranjeros con tecnología avanzada y garantizan el cumplimiento de los plazos. Este marco inyecta flujos de caja predecibles en el mercado de la construcción de Tailandia al mismo tiempo que protege el balance fiscal público[2]Departamento de Relaciones Públicas del Gobierno, "Marco de Asociación Público-Privada de la Fase 3 del Puerto Laem Chabang," Departamento de Relaciones Públicas del Gobierno, thailand.prd.go.th.

Los desarrollos de uso mixto transforman los paisajes urbanos

Los promotores están ejecutando complejos integrados de comercio-oficinas-residencias que responden a la demanda de los consumidores por conveniencia y mayor productividad del suelo. El programa de USD 424 millones de Central Pattana para 2024-2026 y el proyecto Central Krabi de USD 127 millones son ejemplos típicos de proyectos que se expanden más allá de Bangkok hacia los corredores turísticos. Estos esquemas diversifican los flujos de ingresos para los constructores, fomentan la planificación orientada al transporte y elevan los estándares de diseño, enriqueciendo así el mercado de la construcción de Tailandia.

La construcción de energía renovable expande la infraestructura de la red eléctrica

El objetivo nacional de generación renovable del 50% para 2037 sustenta una demanda continua de parques solares, parques eólicos y almacenamiento en baterías. El préstamo de USD 820 millones del Banco Asiático de Desarrollo que cubre 12 proyectos ejemplifica la escala del capital que fluye hacia las obras civiles de energía limpia. Las extensiones de la red en las provincias rurales del noreste y del sur requieren ingeniería especializada, ampliando las oportunidades para las empresas de EPC especializadas dentro del mercado de la construcción de Tailandia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada y aumento de salarios que elevan los costos y prolongan los cronogramas | -0.9% | Nacional, más aguda en Bangkok y las regiones del EEC | Corto plazo (≤ 2 años) |

| Débiles ventas de apartamentos en Bangkok que generan cancelaciones y lanzamientos más lentos | -0.7% | Área Metropolitana de Bangkok, con repercusión en ciudades secundarias | Mediano plazo (2-4 años) |

| Adquisición de terrenos y revisiones ambientales que retrasan los procesos de autorización | -0.5% | Nacional, con especial afectación a proyectos de infraestructura e industriales | Mediano plazo (2-4 años) |

| Aumento de los precios globales de materiales y desafíos logísticos que reducen los márgenes de los contratistas | -0.4% | Nacional, con mayor impacto en proyectos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La escasez de mano de obra calificada limita la ejecución de proyectos

La escasez de talento local y el aumento de salarios han llevado a los contratistas a contratar trabajadores extranjeros, aunque las aprobaciones de permisos siguen sin satisfacer la demanda, prolongando los cronogramas y erosionando los márgenes. Las empresas más grandes mitigan la escasez mediante la capacitación interna y la mecanización, mientras que los constructores más pequeños luchan por cumplir las garantías de plazos, frenando el ritmo a corto plazo del mercado de la construcción de Tailandia.

La sobreoferta de apartamentos en Bangkok frena la construcción residencial

Un inventario de 235.000 condominios sin vender obliga a los promotores a reducir los nuevos lanzamientos, desplazando el foco de las torres de gran altura hacia formatos de vivienda en terreno. Las preocupaciones de seguridad relacionadas con sismos y el elevado endeudamiento de los hogares limitan la adquisición de nuevas hipotecas, prolongando los ciclos de absorción y moderando los nuevos inicios residenciales en el mercado central de Bangkok.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Lidera el Crecimiento a Pesar del Dominio Residencial

El segmento residencial capturó el 35,25% de la participación del mercado de la construcción de Tailandia en 2025, impulsado por el crecimiento de la población urbana y los cambios en los estilos de vida. Sin embargo, la infraestructura es el motor de crecimiento indiscutible, con una CAGR proyectada del 5,86% hasta 2031, mientras Tailandia persigue el liderazgo logístico regional. Los corredores ferroviarios de pasajeros, las pistas de aeropuertos y las autopistas dominan las listas de adjudicaciones, reflejando un claro giro de política hacia la conectividad. Resulta ilustrativa la segunda fase del ferrocarril de alta velocidad tailando-chino, con un presupuesto de USD 9.600 millones, y el enlace de alta velocidad entre tres aeropuertos que une Don Mueang, Suvarnabhumi y U-Tapao para los flujos turísticos. Estos corredores prometen ingresos a largo plazo para los contratistas civiles y abren nuevas áreas de captación para los promotores inmobiliarios.

La construcción comercial repunta gracias al turismo y las iniciativas de uso mixto. El programa multicéntrico de USD 424 millones de Central Pattana subraya el resurgimiento del comercio minorista y la hospitalidad, mientras que los emergentes espacios de trabajo colaborativo y los laboratorios de ciencias de la vida diversifican la demanda. Las instalaciones industriales vinculadas al Corredor Económico del Este se benefician de inquilinos de electrónica, automotriz y biotecnología avanzada, reforzando los efectos multiplicadores inducidos por la infraestructura dentro del mercado de la construcción de Tailandia.

El impulso de la infraestructura se sustenta en la financiación pública garantizada y en la cartera de asociaciones público-privadas que ya ha aprobado USD 13.300 millones en paquetes de puertos, autopistas y ferrovías. Las plantas de energía renovable y las actualizaciones de la red complementan los proyectos de transporte, ampliando los alcances de los contratistas y suavizando la ciclicidad. En consecuencia, la creciente proporción de la infraestructura en el tamaño del mercado de la construcción de Tailandia está en camino de superar a la residencial a finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Construcción: La Renovación Gana Impulso en Medio del Dominio de la Construcción Nueva

La construcción nueva representó el 73,50% del tamaño del mercado de la construcción de Tailandia en 2025, reflejando la continua expansión del país en enlaces de transporte y bienes inmuebles en terrenos vírgenes. Ejemplos emblemáticos incluyen la primera fase del Land Bridge de USD 14.100 millones y la segunda pista del Aeropuerto Internacional de U-Tapao de USD 429 millones. Los proyectos en terrenos vírgenes crean una demanda masiva inmediata de acero estructural, cemento y equipos pesados, asegurando volumen para los proveedores de materiales.

La renovación, aunque de menor tamaño, es el segmento de más rápido crecimiento, con una CAGR del 6,01% hasta 2031. Las envejecidas torres de oficinas de Bangkok, los condominios de la década de 1990 y los hoteles provinciales están entrando en su primer gran ciclo de remodelación. Los objetivos ESG corporativos y las tarifas de servicios más altas impulsan las retrofits de eficiencia energética que se basan en fachadas aisladas, modernizaciones LED y sistemas de edificios inteligentes. La participación del 63% de SCG en la producción de cemento bajo en carbono posiciona a la empresa para capitalizar esta tendencia, otorgando a la renovación una capa estratégica ambiental dentro del mercado de la construcción de Tailandia.

Los propietarios valoran la renovación por la rapidez de comercialización y los menores obstáculos regulatorios, especialmente en las densas ubicaciones centrales donde el suelo es escaso. A medida que la participación de la renovación crece, los consultores de diseño y los contratistas especializados se beneficiarán de un flujo de trabajo constante, mientras que los fabricantes de materiales reorientan sus carteras hacia certificaciones ecológicas para defender su poder de fijación de precios.

Por Método de Construcción: Los Métodos Modernos Desafían el Dominio Convencional

Las técnicas convencionales en obra mantuvieron un dominio del 83,05% del tamaño del mercado de la construcción de Tailandia en 2025, favorecidas históricamente por amplias reservas de mano de obra y cadenas de suministro consolidadas. El hormigón colado en sitio mantiene su popularidad en edificios de altura media y pilotes de infraestructura. Sin embargo, la presión salarial y la escasez de mano de obra otorgan urgencia a las soluciones mecanizadas. Los contratistas ahora despliegan puentes segmentales prefabricados —pioneros en la Provincia de Sakon Nakhon— para comprimir los plazos hasta en un 30%.

Los Métodos Modernos de Construcción, proyectados a crecer un 6,12% anualmente, comprenden habitaciones modulares volumétricas para los complejos turísticos de Phuket y paneles de pared fabricados en fábrica para viviendas asequibles en las afueras de Bangkok. Los elementos estructurales impresos en 3D de CPAC contribuyen a reducir el desperdicio de materiales y a acelerar el montaje en obra, lo que sugiere que el cambio de lo tradicional a lo moderno se acelerará después de 2026. Las licitaciones de infraestructura del gobierno especifican cada vez más la coordinación BIM, empujando incluso a los rezagados a digitalizarse, elevando así la productividad base en todo el mercado de la construcción de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente de Inversión: El Sector Privado Impulsa el Crecimiento

El segmento privado capturó el 59,65% de la participación del mercado de la construcción de Tailandia en 2025 y se proyecta que avance a una CAGR del 6,19% hasta 2031. WHA Corporation, operadora de parques industriales, reportó un crecimiento de ingresos del 61% impulsado por sólidas ventas de terrenos, reforzando el apetito inversor dentro del Corredor Económico del Este. Los promotores de uso mixto y las cadenas hoteleras se apoyan en REIT y bonos corporativos para la captación de capital, asegurando una base de financiación amplia que mantiene las obras activas incluso cuando los presupuestos públicos se ajustan.

La inversión pública sigue siendo la columna vertebral estratégica, respaldando megaproyectos como el plan maestro de transporte de USD 75.700 millones. El marco de asociaciones público-privadas combina ambas fuentes, ofreciendo rendimientos predecibles a los patrocinadores y reduciendo el riesgo en los balances fiscales estatales. Las adjudicaciones de alto perfil, como la Fase 3 del Puerto Laem Chabang, atestiguan el éxito del modelo y consolidan la reputación de Tailandia como un centro favorable a la inversión. A medida que los balances privados se amplían, la diversidad de financiación aísla aún más al mercado de la construcción de Tailandia de los ciclos económicos adversos.

Análisis Geográfico

Bangkok continúa anclando el mercado de la construcción de Tailandia con una participación del 41,10% en 2025, reflejando la continua expansión del transporte masivo, las renovaciones de oficinas de primera categoría y los emblemáticos proyectos de comercio minorista. Los precios medios de las viviendas subieron un 22% interanual a medida que la escasez de suelo y los mayores estándares de construcción elevaron los costos de desarrollo, incluso mientras el inventario de condominios sin vender moderó los nuevos lanzamientos de torres de gran altura. Los contratistas se centran en parcelas adyacentes al transporte, retrofits ecológicas y obras públicas que refuerzan el papel de la ciudad como centro administrativo y comercial.

Chiang Mai es el foco de crecimiento más destacado, registrando una CAGR del 6,44% hasta 2031 gracias a las políticas de potenciación de las ciudades secundarias. El nuevo complejo del Consulado de los Estados Unidos muestra la confianza internacional, mientras que las autoridades locales priorizan la infraestructura de ciudades inteligentes, los códigos de sostenibilidad y la preservación del patrimonio. Este enfoque equilibrado atrae a buscadores de estilo de vida, universidades e inversores de manufactura ligera, ampliando la demanda de construcción más allá del turismo.

Phuket, Pattaya y el resto de Tailandia aportan un potencial alcista significativo a través de la reconstrucción de complejos turísticos, el despliegue de parques industriales y las plantas de energía renovable. El complejo Central Krabi de USD 127 millones de Central Pattana demuestra el impulso del uso mixto en los corredores turísticos, mientras que el parque solar Saeng Thai Phalangngan en Udon Thani señala cómo la inversión en energía limpia distribuye los contratos de obras civiles en las provincias rurales. En conjunto, estas regiones reducen el riesgo de concentración económica y garantizan un modelo de crecimiento multinodal para el mercado de la construcción de Tailandia.

Panorama Competitivo

El Mercado de la Construcción de Tailandia está moderadamente fragmentado, sin que ningún actor tenga más de una participación de dos dígitos bajos y siendo improbable que los cinco principales superen el 35% de los ingresos combinados. Los grandes operadores nacionales —Italian-Thai Development, Ch. Karnchang y Sino-Thai Engineering— aprovechan sus sólidas relaciones institucionales y su capacidad multidisciplinaria para adjudicarse complejos paquetes ferroviarios y aeroportuarios. El mayor escrutinio a los contratistas extranjeros tras el colapso de un proyecto en 2025 tiene previsto endurecer las reglas de calificación, recompensando a las empresas con historial comprobado de seguridad local.

Los movimientos estratégicos giran en torno a la tecnología y la sostenibilidad. SCG ha elevado el cemento bajo en carbono al 63% de su producción y ha avanzado en las aplicaciones de impresión 3D, señalando un cambio de cartera hacia materiales ecológicos. WHA Corporation casi duplicó las transferencias de terrenos en el primer trimestre de 2024 para aprovechar la repatriación de la producción electrónica, mientras que Central Pattana lanzó un programa multicéntrico de USD 424 millones para capturar la recuperación del turismo y la densificación del comercio minorista. Estas inversiones crean vías para los subcontratistas en ingeniería de fachadas, sistemas de edificios inteligentes e interiores con certificación ecológica en el mercado de la construcción de Tailandia.

La diversificación geográfica se convierte en una cobertura habitual. Los contratistas buscan oportunidades provinciales en Chiang Mai, Khon Kaen y los corredores logísticos costeros, donde la competencia es menor y los planificadores municipales ofrecen incentivos. Los especialistas en EPC de energías renovables y las empresas emergentes de prefabricación entran al mercado, con foco en parques solares y módulos hoteleros que requieren un despliegue rápido. Los constructores tradicionales responden con alianzas, supervisión digital de obras y paquetes integrados de diseño y construcción para mantenerse competitivos.

Líderes de la Industria de la Construcción de Tailandia

Italian-Thai Development PCL

Sino-Thai Engineering & Construction PCL

Ch. Karnchang PCL

Unique Engineering & Construction PCL

TTCL Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Central Pattana delineó una expansión de uso mixto de USD 424 millones durante 2024-2026, encabezada por el proyecto Central Krabi de USD 127 millones.

- Abril de 2025: El Gabinete avanzó en el Land Bridge de USD 14.100 millones, invitando a licitaciones globales con inicio de construcción previsto para el tercer trimestre de 2026.

- Julio de 2025: La empresa conjunta GMTP de terminal de GNL firmó un contrato de superestructura EPCC con el consorcio POSCO E&C–CAZ para la Fase 3 de Map Ta Phut, asegurando socios internacionales para entregar la próxima puerta de importación de 8 Mtpa de Tailandia.

- Febrero de 2025: La Fase 2 del ferrocarril de alta velocidad tailando-chino obtuvo aprobación con un presupuesto de USD 9.600 millones y licitaciones previstas para abrirse más tarde en el año.

Alcance del Informe del Mercado de la Construcción de Tailandia

El mercado de la construcción de Tailandia cubre los proyectos de construcción en crecimiento en diferentes sectores, como la construcción comercial, la construcción residencial, la construcción industrial, la infraestructura (construcción de transporte) y la construcción de energía y servicios públicos.

El Mercado de la Construcción de Tailandia está segmentado por Sector (Residencial, Comercial, Industrial, Infraestructura (Transporte), Energía y Servicios Públicos) por Tipo (Construcción Nueva, Ampliaciones, Reformas).

El informe ofrece el tamaño del mercado y proyecciones del Mercado de la Construcción de Tailandia en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Viviendas en Terreno | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrovías, Vías Aéreas y otras) |

| Energía y Servicios Públicos | |

| Otros |

| Construcción Nueva |

| Renovación |

| Construcción Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Bangkok |

| Phuket |

| Pattaya |

| Chiang Mai |

| Resto de Tailandia |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Viviendas en Terreno | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrovías, Vías Aéreas y otras) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Construcción Nueva | |

| Renovación | ||

| Por Método de Construcción | Construcción Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Ciudades Principales | Bangkok | |

| Phuket | ||

| Pattaya | ||

| Chiang Mai | ||

| Resto de Tailandia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de la construcción de Tailandia?

El mercado está valorado en USD 31.550 millones en 2026 y se proyecta que alcance USD 41.190 millones en 2031.

¿Qué sector tiene la mayor participación en la actividad de construcción de Tailandia?

La construcción residencial lidera con el 35,25% del valor total del mercado en 2025, impulsada por la urbanización continua y la demanda de vivienda en Bangkok y las ciudades secundarias.

¿Cuál es el segmento de más rápido crecimiento dentro del mercado?

La construcción de infraestructura se expande a una CAGR del 5,86% hasta 2031, respaldada por proyectos de ferrocarril de alta velocidad, aeropuertos y puertos.

¿Cuán significativa es la inversión privada en la industria de la construcción de Tailandia?

El capital privado representa el 59,65% de la actividad de construcción y se proyecta que crezca a una CAGR del 6,19%, reflejando una sólida confianza empresarial y un marco maduro de asociaciones público-privadas.

¿Qué área geográfica registra el crecimiento de la construcción más rápido?

Chiang Mai muestra el mayor ritmo de crecimiento, con una CAGR proyectada del 6,44% entre 2026 y 2031, a medida que el desarrollo de las ciudades secundarias gana impulso.

¿Qué proporción de proyectos aún depende de la construcción convencional en obra?

Los métodos convencionales en obra representan el 83,05% de la actividad actual, aunque las técnicas modernas prefabricadas están ganando terreno con una CAGR del 6,12%.

Última actualización de la página el: