Tamaño y Participación del Mercado de Pesticidas en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

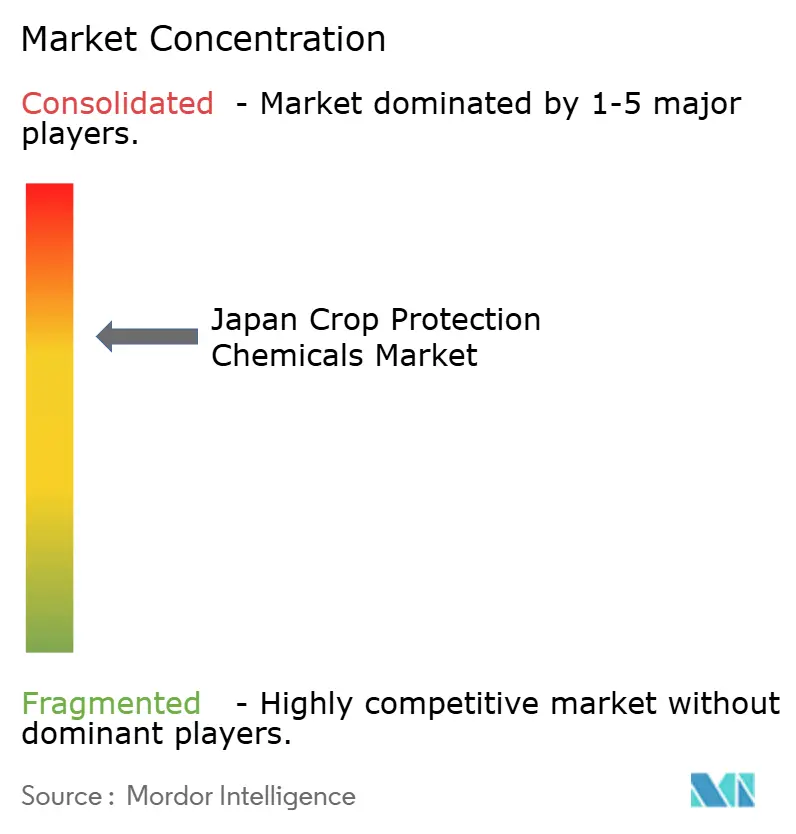

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pesticidas en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de pesticidas en Japón crezca de USD 1,5 mil millones en 2025 a USD 1,57 mil millones en 2026, y se prevé que alcance USD 1,96 mil millones en 2031 a una CAGR del 4,56% durante el período 2026-2031. Esta proyección destaca la transición constante de un sector agrícola maduro hacia soluciones de bajo residuo basadas en datos, sistemas de aplicación de precisión y un mayor despliegue de ingredientes biológicamente activos. Detrás de la CAGR principal se encuentra una confluencia de factores impulsores: incentivos gubernamentales que recompensan la reducción del riesgo de pesticidas químicos, la variabilidad climática que eleva la presión de las plagas, una población agrícola que envejece rápidamente y que adopta tecnologías que ahorran mano de obra, y la innovación continua en microencapsulación y formulaciones listas para drones. Las estrategias competitivas están evolucionando hacia la diversificación de carteras y la expansión transfronteriza a medida que la demanda local se estabiliza, mientras que la resiliencia de la cadena de suministro se ha convertido en una prioridad a nivel directivo tras las escaseces de ingredientes que expusieron dependencias de materias primas importadas.

Conclusiones Clave del Informe

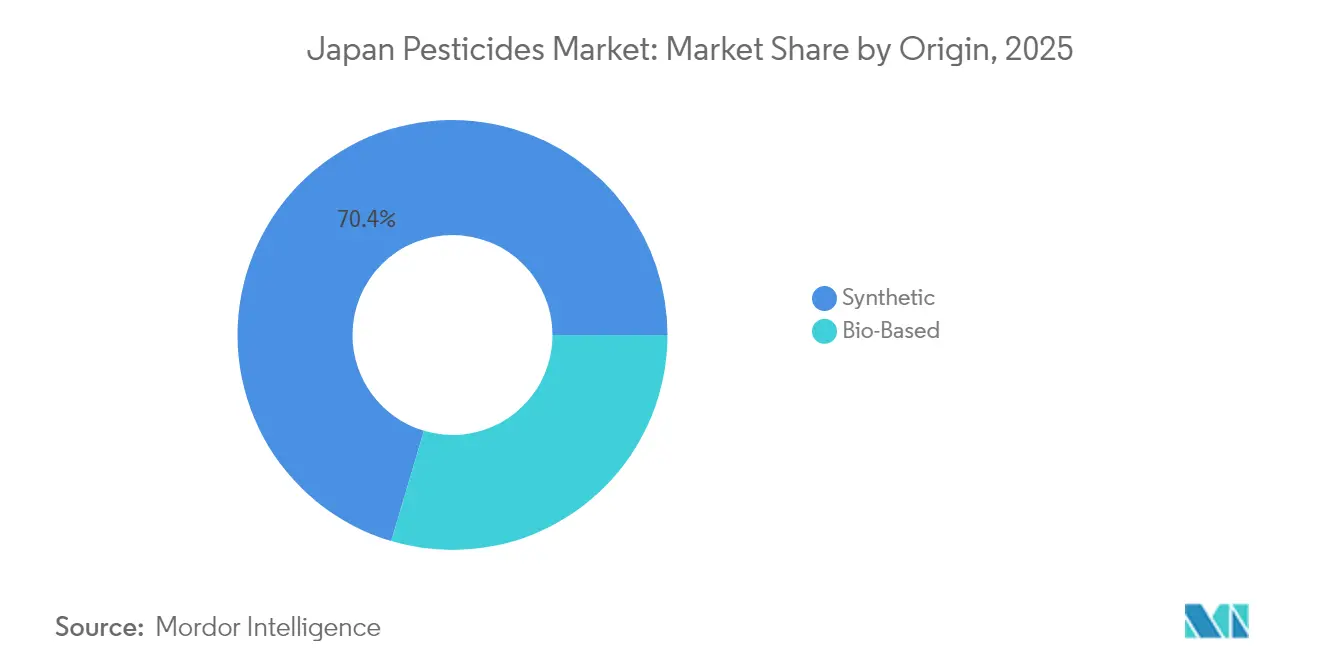

- Por origen, los productos sintéticos capturaron el 70,40% de la participación del mercado de pesticidas en Japón en 2025, mientras que las soluciones de base biológica avanzan a una CAGR del 8,75% hasta 2031.

- Por tipo, los herbicidas lideraron con una participación en los ingresos del 44,95% en 2025, mientras que se proyecta que los acaricidas registren la CAGR más rápida del 8,36% hasta 2031.

- Por tipo de cultivo, las frutas y verduras representaron el 29,85% del tamaño del mercado de pesticidas en Japón en 2025, y se prevé que los cultivos hortícolas y ornamentales crezcan a una CAGR del 7,05% hasta 2031.

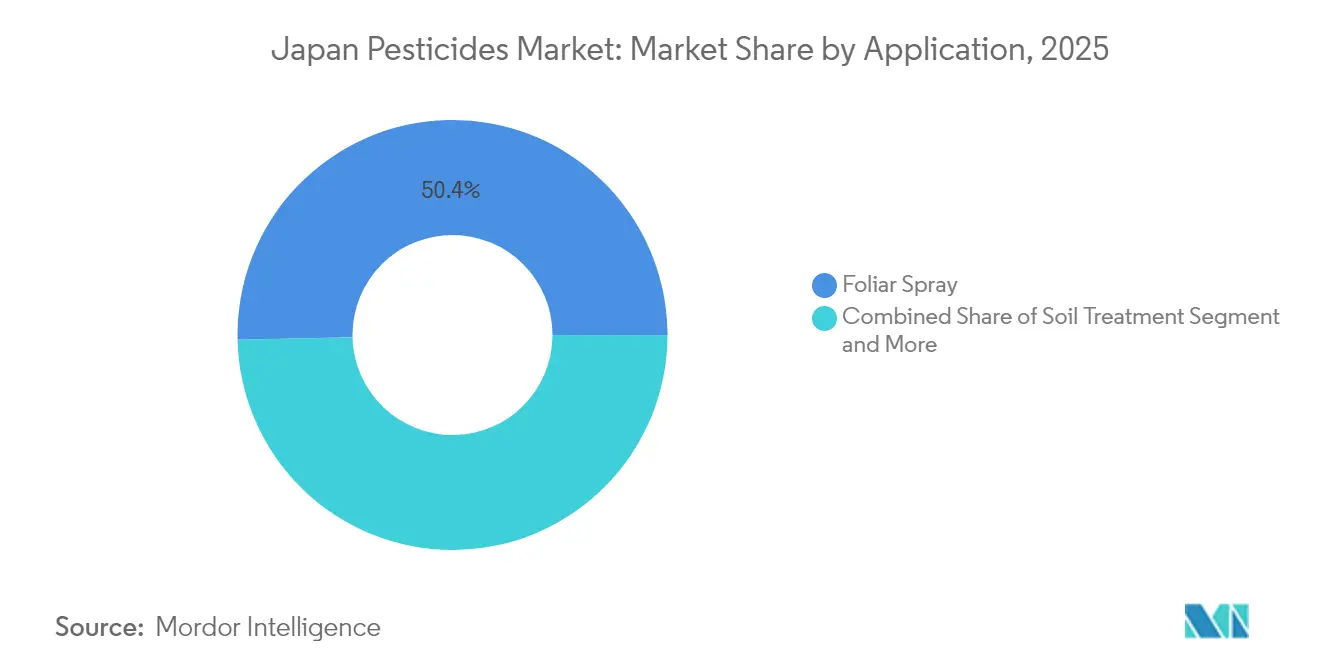

- Por aplicación, la pulverización foliar mantuvo una participación del 50,35% en el mercado de pesticidas en Japón en 2025, mientras que la aplicación aérea y con drones se está expandiendo a una CAGR del 9,08% hasta 2031.

- Por formulación, los concentrados líquidos dominaron el 47,45% del mercado de pesticidas en Japón en 2025, mientras que los productos microencapsulados registran una CAGR del 7,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pesticidas en Japón

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas y políticas gubernamentales para la Alimentación Sostenible | +1.2% | Nacional, con adopción temprana en las regiones de Hokkaido y Kyushu | Mediano plazo (2-4 años) |

| Aumento de la presión de plagas impulsado por la volatilidad climática | +0.8% | Nacional, con impacto agudo en las prefecturas del sur | Corto plazo (≤ 2 años) |

| Adopción acelerada de herbicidas que ahorran mano de obra por parte de agricultores de edad avanzada | +0.6% | Zonas rurales a nivel nacional, concentradas en regiones arroceras | Mediano plazo (2-4 años) |

| Rápida adopción de pesticidas de base biológica | +0.7% | Nacional, con adopción premium en grupos de agricultura orgánica | Largo plazo (≥ 4 años) |

| Expansión de la pulverización de precisión habilitada por drones | +0.4% | Nacional, con despliegue temprano en operaciones agrícolas a gran escala | Mediano plazo (2-4 años) |

| Crecimiento de complejos de horticultura protegida que impulsa la demanda de fungicidas | +0.3% | Periferia urbana y zonas de agricultura en entornos controlados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas y políticas gubernamentales para la Alimentación Sostenible

La Estrategia MIDORI de Japón exige una reducción del 50% en el uso de pesticidas químicos ponderados por riesgo para 2050 y asigna JPY 2,2683 billones (USD 15,1 mil millones) para subsidiar a los agricultores que reduzcan a la mitad las aplicaciones sintéticas.[1]Fuente: Ministerio de Agricultura, Silvicultura y Pesca, "Pagos directos para la agricultura respetuosa con el medio ambiente," maff.go.jp La combinación de pagos directos, aprobaciones aceleradas para activos de baja dosis e incentivos de etiquetado está impulsando el mercado de pesticidas en Japón hacia una mayor eficacia por hectárea y un uso más amplio de agentes de biocontrol. Los proveedores que alinean sus carteras con estas directrices están obteniendo registros preferenciales, mientras que las empresas orientadas a la exportación aprovechan los elevados estándares de Japón para diferenciarse en los mercados internacionales. La presión regulatoria también acelera la investigación en formulaciones de microdosis que mantienen el rendimiento mientras satisfacen los objetivos de residuos, un punto focal para los innovadores nacionales.

Aumento de la presión de plagas impulsado por la volatilidad climática

La volatilidad climática está intensificando la afluencia de plagas migratorias, en particular el saltahojas marrón que ahora llega a Kyushu bajo corrientes de viento favorables con mayor frecuencia. El fenómeno comprime las ventanas de pulverización y obliga a los agricultores a adoptar aplicaciones de amplio espectro o secuenciales, fortaleciendo la demanda dentro del mercado de pesticidas en Japón. Los datos de modelización climática S-18 de alta resolución permiten un posicionamiento de productos adaptado a cada región, mientras que los fabricantes incorporan análisis predictivos de plagas en plataformas de asesoramiento para asegurar la fidelidad de los agricultores.

Adopción acelerada de herbicidas que ahorran mano de obra por parte de agricultores de edad avanzada

Con una edad media del agricultor de 67 años, el deshierbe manual en los arrozales ya no es viable. Los programas de agricultura inteligente subsidiados combinan productos herbicidas con tractores autónomos y pulverizadores de precisión, aumentando el volumen de herbicidas y fomentando la fidelidad a las marcas. Las empresas que ofrecen paquetes integrados de control de malezas están logrando una penetración de mercado más rápida, aunque la tendencia se ve moderada por las malezas resistentes a los herbicidas que requieren estrategias de química rotacional.

Crecimiento de complejos de horticultura protegida que impulsa la demanda de fungicidas

Japón mantiene una vasta superficie de invernaderos, y su Programa de Invernaderos de Nueva Generación favorece la hidroponía de alto rendimiento con estrictos requisitos de control de enfermedades. Las formulaciones de fungicidas con baja volatilización y actividad residual prolongada se adaptan a los sistemas de recirculación, ofreciendo a los originadores un corredor de precios premium. Los protocolos de gestión integrada de plagas adaptados se alinean con los objetivos de invernaderos energéticamente eficientes, profundizando la colaboración entre proveedores de productos químicos y fabricantes de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos estrictos de registro y cumplimiento de LMR | -0.9% | Nacional, con aplicación más estricta en regiones orientadas a la exportación | Corto plazo (≤ 2 años) |

| Mayor escrutinio del consumidor sobre los residuos químicos | -0.6% | Mercados urbanos y zonas agrícolas premium | Mediano plazo (2-4 años) |

| Escalada de poblaciones de malezas resistentes a herbicidas | -0.4% | Regiones arroceras y sistemas de cultivo intensivo | Largo plazo (≥ 4 años) |

| Escaseces intermitentes de aditivos críticos para formulaciones | -0.3% | Nacional, con impacto agudo en productores de formulaciones especializadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos estrictos de registro y cumplimiento de LMR

El Ministerio de Salud, Trabajo y Bienestar redujo los límites de residuos de metomilo en repollo de 0,7 mg/kg a 0,5 mg/kg, y 141 nuevas sustancias entraron en escrutinio regulatorio en 2024. Estos cambios elevan los costos de los estudios toxicológicos, retrasan el lanzamiento de productos y pesan sobre los registrantes más pequeños en el mercado de pesticidas en Japón. Las empresas responden agrupando datos entre subsidiarias globales y priorizando químicas de doble uso diseñadas para la alineación con Japón y la Unión Europea con el fin de amortizar los expedientes.

Mayor escrutinio del consumidor sobre los residuos químicos

Echinochloa crus-galli var. formosensis y Alopecurus aequalis ahora resisten múltiples sitios de acción. La rotación de nuevos modos de acción eleva el costo por hectárea y lleva a los agricultores a incorporar controles mecánicos o biológicos, diluyendo el crecimiento de los herbicidas. Las líneas de Investigación y Desarrollo aceleran los activos propietarios, pero deben navegar el largo proceso de aprobación doméstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Origen: Las soluciones de base biológica aceleran la diversificación

Los pesticidas de base sintética mantuvieron un dominio del 70,40% en la participación del mercado de pesticidas en Japón en 2025 debido a su eficacia comprobada, facilidad de almacenamiento y rendimiento de amplio espectro valorado por los agricultores de edad avanzada. Los productos de base biológica están creciendo a una CAGR del 8,75% respaldados por aceleradores regulatorios y la demanda de los consumidores. Los agricultores que reducen el volumen sintético en un 50% desbloquean la elegibilidad para pagos directos, reforzando el atractivo de las alternativas biológicas. Al mismo tiempo, las multinacionales están licenciando activos microbianos de startups locales para protegerse contra la dependencia sintética.

Los pesticidas de base biológica fomentan las coformulaciones que combinan química de baja dosis con organismos vivos, ofreciendo un control robusto con índices de carga tóxica reducidos. Esta estrategia híbrida posiciona a los proveedores para satisfacer los objetivos MIDORI sin comprometer el rendimiento. Los marcos regulatorios bajo la Estrategia para Sistemas Alimentarios Sostenibles del MAFF brindan un tratamiento preferencial a los productos biológicos, incluidos procesos de registro acelerados e incentivos financieros que están reformando la dinámica competitiva entre los segmentos sintético y de base biológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La gestión de herbicidas dicta la trayectoria de crecimiento

Los herbicidas aseguraron el 44,95% de las ventas en 2025, ya que los agricultores arroceros reacios a la mecanización adoptaron productos de eliminación de malezas de una sola aplicación. Sin embargo, la resistencia a los herbicidas es un riesgo creciente que impulsa la innovación en acaricidas y fungicidas. Los acaricidas se están acelerando a una CAGR del 8,36%, impulsados por brotes de ácaros araña en tomates y pepinos de invernadero. Los fungicidas mantienen una demanda estable gracias a la expansión del cultivo en invernadero, mientras que los insecticidas enfrentan presión por la adopción de la gestión integrada de plagas y las alternativas de control biológico. Los nematicidas representan un segmento especializado que sirve a cultivos de alto valor y sistemas de cultivo protegido que requieren control de plagas del suelo.

El segmento de herbicidas enfrenta desafíos de resistencia crecientes, con múltiples especies de malezas, incluida la hierba de pato de Taiwán, desarrollando resistencia a los herbicidas de los Grupos 1 y 2, lo que requiere estrategias de rotación y nuevos ingredientes activos. El herbicida piroxasulfona de Kumiai Chemical demostró un crecimiento anual compuesto del 26% de 2013 a 2023, lo que indica el apetito del mercado por nuevas químicas efectivas. El desarrollo por parte de la Organización Nacional de Investigación Agrícola y Alimentaria de métodos sistemáticos de control de herbicidas para especies invasoras demuestra la innovación continua en técnicas de aplicación y estrategias de gestión de la resistencia.

Por Tipo de Cultivo: Los cultivos de alto valor marcan el tono de la demanda

Las frutas y verduras absorbieron el 29,85% del gasto en 2025, ya que los consumidores pagaron precios premium por productos visualmente perfectos. Los cultivos hortícolas y ornamentales, incluidas las flores cortadas, están en camino de alcanzar una CAGR del 7,05% bajo los esquemas de agricultura urbana y granjas verticales. Los granos y cereales mantienen un volumen sustancial a pesar de la disminución de la superficie cultivada, mientras que las legumbres y oleaginosas se benefician de las iniciativas de diversificación de cultivos. Los cultivos comerciales, incluido el tabaco y las aplicaciones industriales, representan nichos de mercado especializados con requisitos regulatorios y técnicos específicos.

Los agricultores en entornos controlados buscan etiquetas libres de residuos y apariencia uniforme, favoreciendo los biopesticidas y los fungicidas microencapsulados que preservan la vida útil. El Programa de Invernaderos de Nueva Generación tiene como objetivo aumentar la producción doméstica de verduras a través de la agricultura en instalaciones modernas, creando oportunidades para fungicidas y formulaciones especializadas diseñadas para sistemas de cultivo cerrados. La adopción de la hidroponía se está acelerando con los avances tecnológicos, requiriendo productos de protección de cultivos compatibles con medios de cultivo sin suelo y sistemas de nutrientes en recirculación.

Por Aplicación: Los drones reconfiguran el ecosistema de servicios

Las aplicaciones de pulverización foliar mantienen el dominio con una participación de mercado del 50,35% en 2025, beneficiándose de la infraestructura de aplicación establecida y la familiaridad de los agricultores con los equipos de pulverización convencionales. Las aplicaciones aéreas y con drones están experimentando un crecimiento explosivo a una CAGR del 9,08% hasta 2031, respaldadas por asociaciones tecnológicas e iniciativas gubernamentales que promueven la agricultura de precisión. Los métodos de tratamiento del suelo y tratamiento de semillas sirven a segmentos de mercado especializados, mientras que la fertiirrigación ofrece una entrega eficiente para cultivos de regadío. El panorama de los modos de aplicación está evolucionando rápidamente a medida que los agricultores de edad avanzada buscan alternativas que ahorren mano de obra y las tecnologías de agricultura de precisión maduran.

El servicio de Pulverización Puntual en el Tiempo de OPTiM Corporation cubrió 26.000 hectáreas en 133 municipios en el ejercicio fiscal 2024, demostrando la viabilidad comercial de los sistemas de aplicación basados en drones con tasas de retención de usuarios superiores al 94%. La asociación de Sumitomo Corporation con JA Miyagi Tome utilizando drones Nileworks logra ganancias de eficiencia operativa, completando la pulverización de una hectárea en 10 minutos en comparación con los métodos convencionales. El Ministerio de Agricultura, Silvicultura y Pesca seleccionó a Terra Drone Corporation para proyectos de expansión en el Sudeste Asiático, lo que indica el apoyo gubernamental al desarrollo de tecnología de drones y la penetración en mercados internacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: La liberación controlada impulsa los productos de próxima generación

Los concentrados líquidos dominan el panorama de formulaciones con una participación del 47,45% del tamaño del mercado de pesticidas en Japón en 2025, ofreciendo versatilidad y facilidad de aplicación que atrae a diversas operaciones agrícolas. Las formulaciones microencapsuladas están experimentando un rápido crecimiento a una CAGR del 7,34% hasta 2031, impulsadas por la demanda de propiedades de liberación controlada y menor impacto ambiental. Los polvos mojables y los gránulos sirven a los métodos de aplicación tradicionales, mientras que los concentrados en suspensión ofrecen mayor estabilidad y características de manejo. El segmento de formulaciones está experimentando innovación tecnológica centrada en mejorar la eficacia, reducir la deriva y prolongar la actividad residual.

La tecnología de microencapsulación está avanzando a través de asociaciones de investigación y desarrollo de patentes, con innovaciones en propiedades de liberación termosensible y combinaciones sinérgicas de ingredientes activos. Boletín Químico y Farmacéutico. Yanmar desarrolló tecnología de pulverización agrícola que reduce el uso de pesticidas en un 40% mientras mejora la cobertura foliar a través de pulverización en dos etapas y mecanismos de volteo de hojas Yanmar Holdings. La actividad de patentes en fumigantes encapsulados y formulaciones de dispersión de aceites agrícolas demuestra la innovación continua en sistemas de entrega diseñados para mejorar la eficacia mientras se minimiza el impacto ambiental.

Análisis Geográfico

Las extensas granjas de granos de Hokkaido dependen de programas de herbicidas integrados con maquinaria autónoma para compensar la escasez de mano de obra. Las prefecturas centrales como Niigata se especializan en arrozales que demandan herbicidas selectivos y fungicidas para controlar el tizón de la vaina. En contraste, Kyushu y Shikoku soportan una humedad subtropical que impulsa una mayor presión de insectos y ácaros, aumentando las ventas de acaricidas y bioinsecticidas. Las periferias urbanas alrededor de Tokio y Osaka albergan la mayor parte de la superficie de horticultura protegida, creando un punto caliente para fungicidas especializados adaptados a recintos de alta humedad.

Las prefecturas del sur experimentan la aparición más temprana de plagas migratorias, lo que impulsa la rápida adopción de servicios de drones para una contención rápida. Las regiones costeras aprovechan la fertiirrigación en túneles de verduras de invierno, mientras que las zonas montañosas exploran el uso de trampas de feromonas para proteger los huertos de cítricos de pequeños agricultores. En todas las geografías, el mercado de pesticidas en Japón está moldeado por las ventajas logísticas cerca de puertos como Kobe y Yokohama, donde se concentran las plantas de formulación para agilizar el manejo de materias primas importadas y la distribución de productos terminados.

Los programas de cooperación regional financiados bajo la Ley de Adaptación al Cambio Climático alientan a las prefecturas a adoptar mejores prácticas localizadas, desde el riego alternado de humedecimiento y secado en arrozales hasta la instalación de pantallas de malla en invernaderos. Tales iniciativas refuerzan la difusión tecnológica y estimulan la homogeneización de la demanda, aunque la variación microclimática sostiene carteras de productos diferenciadas en todo el archipiélago.

Panorama regulatorio

Japón regula los productos de protección de cultivos principalmente en virtud de la Ley de Regulación de Productos Químicos Agrícolas, que rige el registro, la venta y el uso. El registro está administrado por el Ministerio de Agricultura, Silvicultura y Pesca (MAFF), con la evaluación técnica gestionada a través del Centro de Inspección de Materiales Alimentarios y Agrícolas (FAMIC), y los registros de productos están vinculados a la marca, formulación y solicitante específicos.

El cumplimiento para uso alimentario se aplica a través de la Ley de Sanidad Alimentaria y su Sistema de Lista Positiva para residuos de plaguicidas, que restringe la distribución de alimentos que superen los límites máximos de residuos establecidos, y aplica un estándar predeterminado de 0,01 ppm cuando no se ha establecido un límite. Desde la enmienda de 2018 a la Ley de Regulación de Productos Químicos Agrícolas, los plaguicidas registrados también se someten a una reevaluación periódica utilizando conocimientos científicos actualizados, y el MAFF finalizó una enmienda de notificación de procedimiento en abril de 2025 que abarca los procesos de reevaluación para plaguicidas y sustancias que contienen ingredientes activos idénticos.

Panorama Competitivo

El mercado de pesticidas en Japón exhibe una concentración moderada, con los cinco principales proveedores capturando alrededor del 70% de los ingresos. Sumitomo Chemical Co., Ltd. aprovecha una cartera de activos microbianos y acuerdos de licencia globales para reforzar el dominio doméstico mientras se expande en Europa a través de la adquisición de Philagro Holding S.A. y Kenogard S.A. Syngenta CropProtection AG (Syngenta Group) combina plataformas de asesoramiento digital con productos estrella como el azoxistrobina para anclar su participación entre los agricultores de verduras orientados a la exportación. Bayer AG se centra en paquetes de tratamiento de semillas adaptados sincronizados con protocolos de entrega por drones, asegurando ingresos recurrentes en nichos de maíz y oleaginosas.

Mitsui Chemicals Agro, Inc. (Mitsui Chemicals, Inc.) canaliza la Investigación y Desarrollo avanzada en encapsulación hacia formulaciones patentadas destinadas a minimizar la deriva y la exposición del operador, diferenciándose en cultivos de invernadero. FMC Corporation capitaliza la química de diamidas e insecticidas de larga residualidad, a menudo combinándolos con módulos de capacitación en gestión de la resistencia para posicionarse como líder en gestión responsable. Las empresas domésticas más pequeñas, como Nihon Nohyaku Co., Ltd. y Hokko Chemical Industry Co., Ltd., se centran en fungicidas especializados y fabricación por contrato orientada a la exportación.

Las alianzas estratégicas se están proliferando a medida que los proveedores de productos químicos buscan datos de flotas de drones, alcance de comercio electrónico y bibliotecas de cribado biológico. La aplicación de la propiedad intelectual sigue siendo estricta. Las acciones legales de 2024 de Kumiai Chemical Industry Co., Ltd. para proteger las patentes de piroxasulfona ejemplifican la defensa activa de la renta de innovación dentro del mercado de pesticidas en Japón. La mitigación del riesgo en la cadena de suministro impulsa el almacenamiento local y el abastecimiento dual, mientras que la contabilidad de la huella de carbono comienza a influir en las licitaciones de adquisición de las cooperativas.

Líderes de la Industria de Pesticidas en Japón

Sumitomo Chemical Co., Ltd.

Syngenta CropProtection AG (Syngenta Group)

Bayer AG

Mitsui Chemicals Agro, Inc. (Mitsui Chemicals, Inc.)

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda vinculada a políticas está generando espacio en blanco para carteras de bajo residuo y reducción de riesgo, así como servicios que ayudan a los productores a documentar el cumplimiento. La Estrategia del Sistema Alimentario Verde de Japón establece objetivos de reducción de plaguicidas químicos (reducción del 10% para 2030 frente a una línea base de 2019 utilizando un valor de conversión de riesgo, y una reducción del 50% para 2050), lo que aumenta el atractivo comercial de los activos de base biológica, las químicas de microdosis y los programas de manejo integrado de plagas (MIP) que reducen la dependencia de la fumigación de amplio espectro.

También se están formando oportunidades en modelos de entrega digital y basados en resultados que combinan la agronomía con la ejecución de aplicaciones. BASF introdujo xarvio HEALTHY FIELDS en Japón como un modelo de servicio basado en resultados para el control de malezas en arroz, lo que refleja un cambio de la venta exclusiva de productos a ofertas con rendimiento garantizado. Por el lado de la oferta, los fabricantes están alineando el desarrollo de nuevos activos y la planificación de capacidad con las vías de registro de Japón, incluyendo a Sumitomo Chemical, que presentó solicitudes de registro en julio de 2026 para el nuevo fungicida bifemetstrobin, y a Nissan Chemical, que estableció nueva capacidad de fabricación de herbicidas para Ryzonic (iptriazopyrid) en su subsidiaria india, respaldando la continuidad de la cartera para Japón junto con otros mercados asiáticos.

Desarrollos recientes del sector

- Julio de 2026: Sumitomo Chemical presentó solicitudes de registro en Japón para su nuevo fungicida bifemetstrobin, posicionado como un inhibidor de producción de energía para enfermedades que incluyen la roya de la soja. La presentación apunta a una continua actividad de innovación en etapa tardía en Japón a pesar de los estrictos requisitos de datos y cumplimiento de LMR. También respalda cambios de cartera hacia fungicidas diferenciados y de mayor valor, alineados con la horticultura intensiva y la producción de calidad de exportación.

- Febrero de 2025: BASF inició el registro de su nuevo ingrediente activo insecticida Prexio Active, dirigido a las cuatro especies de saltahojas del arroz, con expedientes presentados en mercados clave de Asia-Pacífico, incluido Japón como geografía de lanzamiento. El movimiento de la compañía refleja una inversión continua en I+D centrada en complejos de plagas del arroz que comprimen las ventanas de fumigación y presionan las químicas existentes. También amplía el conjunto de nuevos activos que compiten por el registro y que están dando forma al posicionamiento de gestión responsable en Japón.

- Diciembre de 2024: Idemitsu Kosan adquirió Agro-Kanesho por 23.000 millones de JPY (154 millones de USD), marcando la entrada de Idemitsu en la protección de cultivos de Japón. El acuerdo amplió la presencia de Idemitsu en insumos agrícolas al añadir productos y canales de plaguicidas establecidos. También creó un nuevo propietario estratégico con capacidades en energía y productos químicos que puede influir en la adquisición, la ampliación de escala de formulación y la distribución en todo Japón.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los plaguicidas utilizados en Japón para proteger los cultivos de insectos, malezas y enfermedades, contabilizados como el valor de los productos de protección de cultivos vendidos para uso agrícola en los principales tipos de cultivos y métodos de aplicación.

Exclusiones de alcance: No contabilizamos los plaguicidas utilizados principalmente para uso doméstico, salud pública u otros fines de control de plagas no agrícolas.

Visión general de la segmentación

- Por Origen

- Sintético

- De Base Biológica

- Por Tipo

- Herbicida

- Fungicida

- Insecticida

- Acaricida

- Nematicida

- Otros Tipos (Rodenticida, Bactericida, etc.)

- Por Formulación

- Concentrados Líquidos

- Polvos Mojables

- Gránulos

- Microencapsulados

- Concentrados en Suspensión

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales

- Cultivos Ornamentales

- Otras Aplicaciones (Gestión de Céspedes, Plántulas Forestales, etc.)

- Por Aplicación

- Pulverización Foliar

- Tratamiento del Suelo

- Tratamiento de Semillas

- Fertiirrigación

- Aplicación Aérea / con Drones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual de Japón y luego para poner a prueba cada supuesto del modelo. Nos basamos en fuentes públicas de regulación agrícola y química, como las estadísticas y publicaciones del MAFF, el marco de Regulación de Plaguicidas de Japón y las listas de productos registrados, FAOSTAT para el contexto de área y producción de cultivos, y los indicadores agroambientales de la OCDE para señales de uso y política.

Junto con esto, revisamos informes anuales, presentaciones para inversores y comunicados de prensa para comprender la combinación de cartera y la dirección de precios. También verificamos de forma cruzada la dirección de importación y exportación utilizando estadísticas de aduanas y comercio. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y bases de datos de patentes para confirmar la exposición de ingresos y el enfoque de innovación, por ejemplo, cambios en ingredientes activos y formulaciones. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron documentos adicionales para la recopilación de datos, validación y aclaración durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con partes interesadas en toda la cadena de protección de cultivos de Japón, incluidos fabricantes, distribuidores, asesores agronómicos y productores comerciales. Estas discusiones se utilizaron para validar los factores de demanda por temporada de cultivo, confirmar los cambios de combinación entre herbicidas, insecticidas y fungicidas, y refinar la lógica de precios por formulación y método de aplicación. Luego verificamos la consistencia entre las principales regiones de producción dentro de Japón.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 53% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de cultivos de Japón se reconstruye a partir del área plantada, la combinación de cultivos y la intensidad de protección típica, y luego se convierte en valor utilizando bandas de precios a nivel de categoría. Para mantener el modelo práctico, utilizamos un conjunto limitado de datos de entrada que se pueden explicar y volver a verificar, como las tendencias del área de cultivo, la presión de plagas y enfermedades por temporada, los cambios en la preferencia de formulación (líquida frente a seca), la proporción de tratamiento de semillas frente al uso foliar y el ritmo de adopción de productos de base biológica frente al uso sintético.

Una vez formada esa visión, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, incluyendo el precio muestreado por litro o kilogramo multiplicado por volúmenes plausibles. También utilizamos verificaciones de canal sobre los movimientos de los distribuidores y la exposición de ingresos de los proveedores a Japón. Cuando la retroalimentación de las entrevistas mostró vacíos, como cultivos especializados con programas de mayor intensidad, la brecha se llenó utilizando tasas de penetración conservadoras y luego se volvió a validar con expertos de campo. Las previsiones se desarrollaron utilizando análisis de escenarios, donde el caso base refleja la economía de cultivos esperada, la dirección de políticas y los cambios en la combinación de productos que se plantearon repetidamente durante las discusiones primarias.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para detectar errores desde el principio y no arrastrarlos. Comparamos los totales del mercado con señales independientes, como cambios en el área de cultivo, la lógica de combinación de categorías y la dirección del movimiento de precios, y luego investigamos cualquier valor atípico que no coincida con lo que las partes interesadas reportan sobre el terreno.

Antes de la aprobación final, los supuestos y cálculos pasan por una revisión interna de analistas, seguida de recontactos específicos cuando una variación es demasiado grande para explicarse por estacionalidad o combinación de productos. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar la demanda o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de plaguicidas para protección de cultivos de Japón según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los plaguicidas de Japón pueden parecer muy distantes entre sí, incluso cuando el tema suena similar, porque las reglas de conteo no son las mismas. Las diferencias suelen provenir de lo que se incluye como protección de cultivos, qué punto de precio se utiliza y si el valor se mide a nivel de puerta de granja, mayorista o un nivel de consumo más amplio.

Al rastrear la combinación de categorías por tipo de plaguicida y actualizar los supuestos de conversión y precios con Mordor Intelligence en la mitad del proceso de elaboración, la estimación permanece vinculada únicamente al uso agrícola de protección de cultivos, en lugar de los totales más amplios de consumo de agroquímicos o de plaguicidas a nivel de toda la economía. Otra brecha frecuente es el alcance, donde algunas fuentes incorporan el control de plagas no agrícola o utilizan una perspectiva de precios regional y minorista más amplia, lo que puede inflar la cifra principal cuando se compara de manera equivalente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,50 mil millones de USD (2025) | |

| Editorial Comercial A | 6,80 mil millones de USD (2025) | Utiliza un enfoque de plaguicidas más amplio y puede aplicar una cobertura regional y de cultivos que incluye un conjunto más amplio de productos, con menos claridad sobre la exclusión de usos no agrícolas y sobre si el precio se acerca más al minorista que al mayorista agrícola. |

| Plataforma de Datos B | 10,30 mil millones de USD (2024) | Ancla el valor en constructos de consumo y precios mayoristas que pueden abarcar un perímetro de mercado más amplio, y se reporta para un año diferente, lo que añade diferencias de sincronización de moneda y nivel de precios frente a un perímetro de protección de cultivos exclusivamente agrícola. |

La dispersión en la tabla se explica principalmente por elecciones de límites y capas de precios, y luego se amplifica por la alineación de años. Cuando el alcance se limita a productos de protección de cultivos agrícolas y los supuestos se vuelven a verificar con la retroalimentación de campo, el resultado se vuelve más fácil de rastrear hasta factores claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos químicos para la protección de cultivos en Japón?

El gasto es de USD 1,57 mil millones en 2026, con un valor previsto que ascenderá a USD 1,96 mil millones en 2031 a una tasa de crecimiento anual compuesta del 4,56%.

¿Qué segmento de producto tiene la mayor participación en los productos químicos para la protección de cultivos en Japón?

Los herbicidas lideran con una participación en los ingresos del 44,95% en 2025, impulsados por la demanda de control de malezas que ahorra mano de obra en granjas con agricultores de edad avanzada.

¿A qué velocidad se están expandiendo los pesticidas de base biológica en Japón?

Las soluciones de base biológica avanzan a una tasa de crecimiento anual compuesta del 8,75% hasta 2031 debido a los incentivos de política y la demanda de alimentos libres de residuos.

¿Por qué los drones están ganando popularidad para las aplicaciones de pulverización en Japón?

Los servicios de drones reducen la mano de obra hasta en un 80% y pueden tratar una hectárea en aproximadamente 10 minutos, lo que los hace atractivos para una fuerza laboral agrícola de mayor edad.

Última actualización de la página el: