Tamaño del mercado de productos químicos fitosanitarios de Italia

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2019 - 2022 |

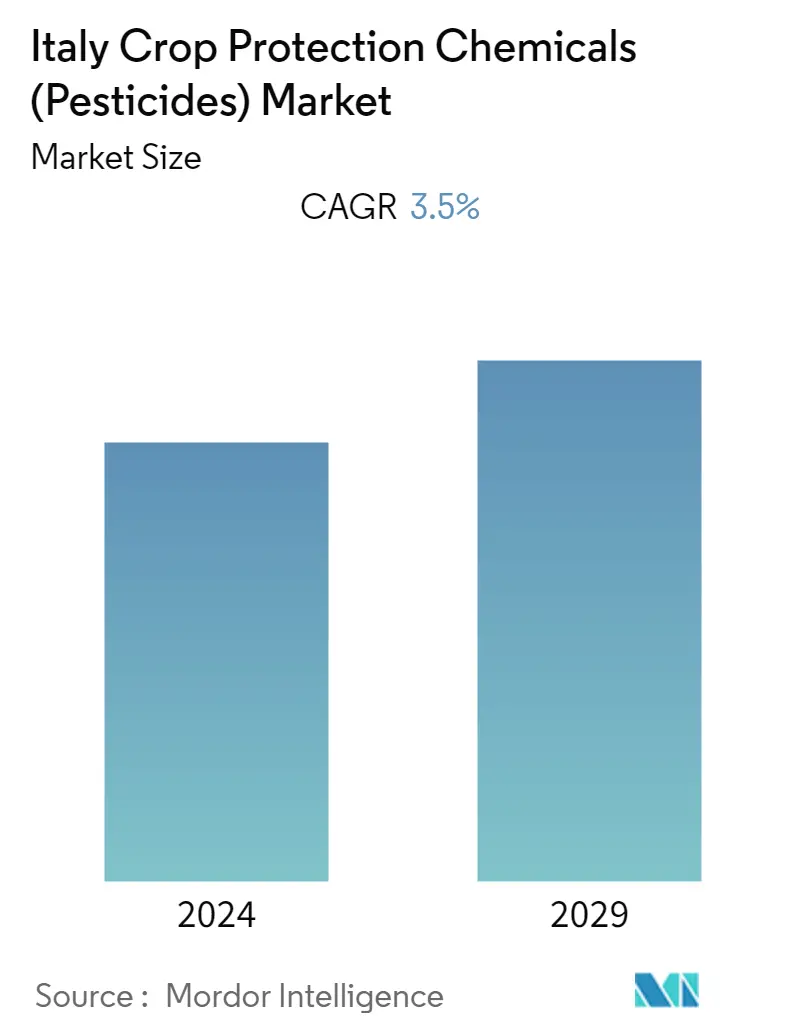

| CAGR | 3.50 % |

| Concentración del Mercado | Alto |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de productos químicos para la protección de cultivos en Italia

Se proyecta que el mercado italiano de productos químicos fitosanitarios crecerá a una tasa compuesta anual del 3,5% durante el período previsto.

- El crecimiento de la producción de alimentos se puede lograr con el uso de más tierras agrícolas y un aumento del rendimiento por hectárea (ha). Uno de los medios importantes para lograr un alto rendimiento por hectárea es el uso de productos fitosanitarios (PPP), como herbicidas, insecticidas y fungicidas, que ayudan a proteger las plantas de plagas, enfermedades y malezas dañinas.

- En Italia, el biocontrol se utiliza específicamente para controlar malezas, enfermedades y plagas. En Europa, todos los cultivos extensivos utilizan métodos de agricultura de precisión. Las nuevas técnicas de fitomejoramiento también muestran beneficios generalizados para la protección de cultivos en todos los indicadores, excepto en la biodiversidad, donde se indica un impacto neutral. Desafortunadamente, debido a cuestiones éticas, la Unión Europea no podrá utilizar nueva tecnología genética y de mejoramiento en 2050. Esto indica que habrá una enorme demanda de agroquímicos en el futuro.

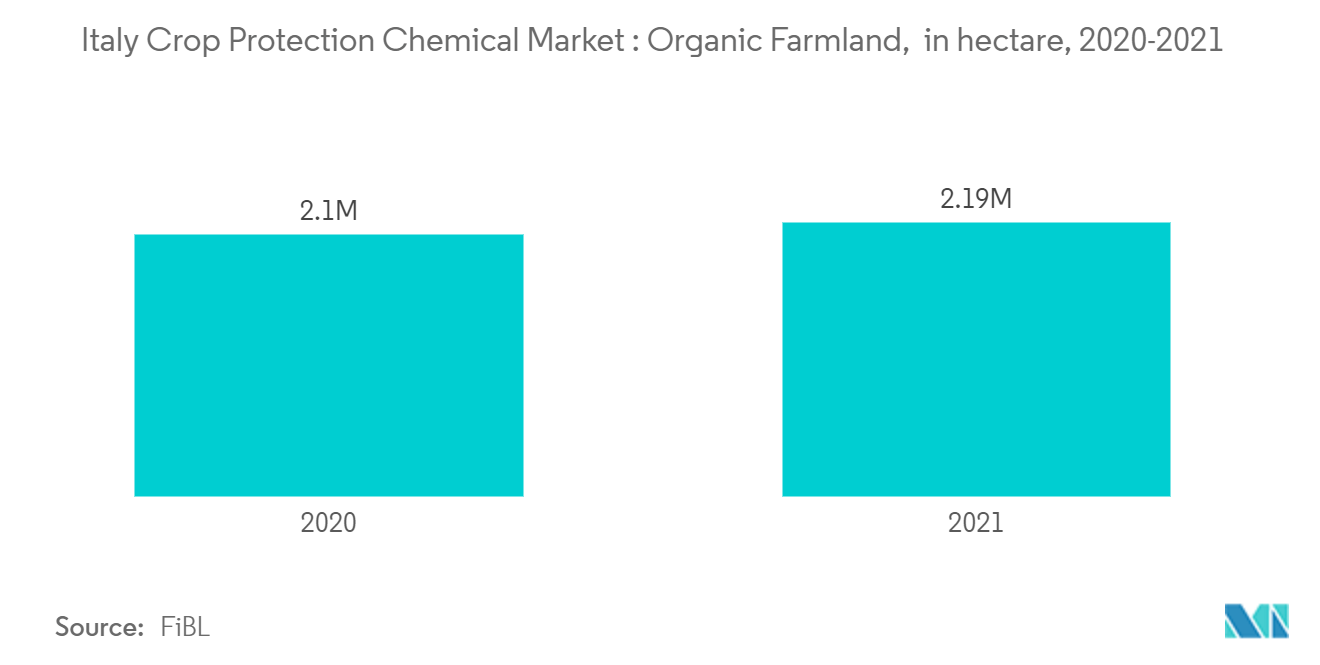

- Italia es relativamente más estricta con el uso de fertilizantes químicos. Esta creciente preocupación por un manejo más sustentable es una de las razones del rápido crecimiento de la producción de vino orgánico, promoviendo así el uso de pesticidas botánicos, como piretrina, azadiractina y Spinosad, en el país. Esto creará una oportunidad para hacer que el país sea de base biológica y tiende a desarrollar aún más el crecimiento del mercado en los próximos años.

Tendencias del mercado de productos químicos fitosanitarios en Italia

Cambio en las prácticas y la tecnología agrícolas

En muchos países de la OCDE, como Italia, los agricultores se enfrentan a consumidores escépticos sobre la sostenibilidad de los sistemas agrícolas modernos. Los agricultores son sensibles a estas preocupaciones y la mayoría de ellos participan activamente en diversas estrategias para lograr una mayor sostenibilidad agrícola. El uso de pesticidas se ha reducido drásticamente y el uso de métodos integrados de protección de cultivos ha aumentado, lo que ha impulsado al país a crecer en los años futuros.

Empresas con estrategias innovadoras están desarrollando productos en todas las áreas de pesticidas que tienen el potencial de reducir el impacto ambiental de los sistemas agrícolas. Sin embargo, las granjas y operaciones agrícolas modernas funcionan de manera muy diferente a las que se practicaban anteriormente, principalmente debido a los avances en la tecnología, incluidos sensores, dispositivos, máquinas y tecnología de la información. Esta situación fortalece a los productores para desarrollar productos innovadores basados en las preferencias de los consumidores e impulsa al país a impulsar durante el período de pronóstico.

El uso de robots agrícolas, sensores de temperatura y humedad, imágenes aéreas y tecnología GPS está ganando impulso en el país. Debido a estas innovaciones de la agricultura moderna, nuevas herramientas, como aplicadores de precisión, boquillas de aspersión avanzadas y análisis de datos, ayudan a los agricultores a utilizar pesticidas de la manera más eficiente posible. En consecuencia, este uso eficiente de pesticidas está ayudando al crecimiento del mercado, ya que los productores ahora pueden medir la cantidad de pesticidas necesarios y evitar el uso de cantidades tóxicas.

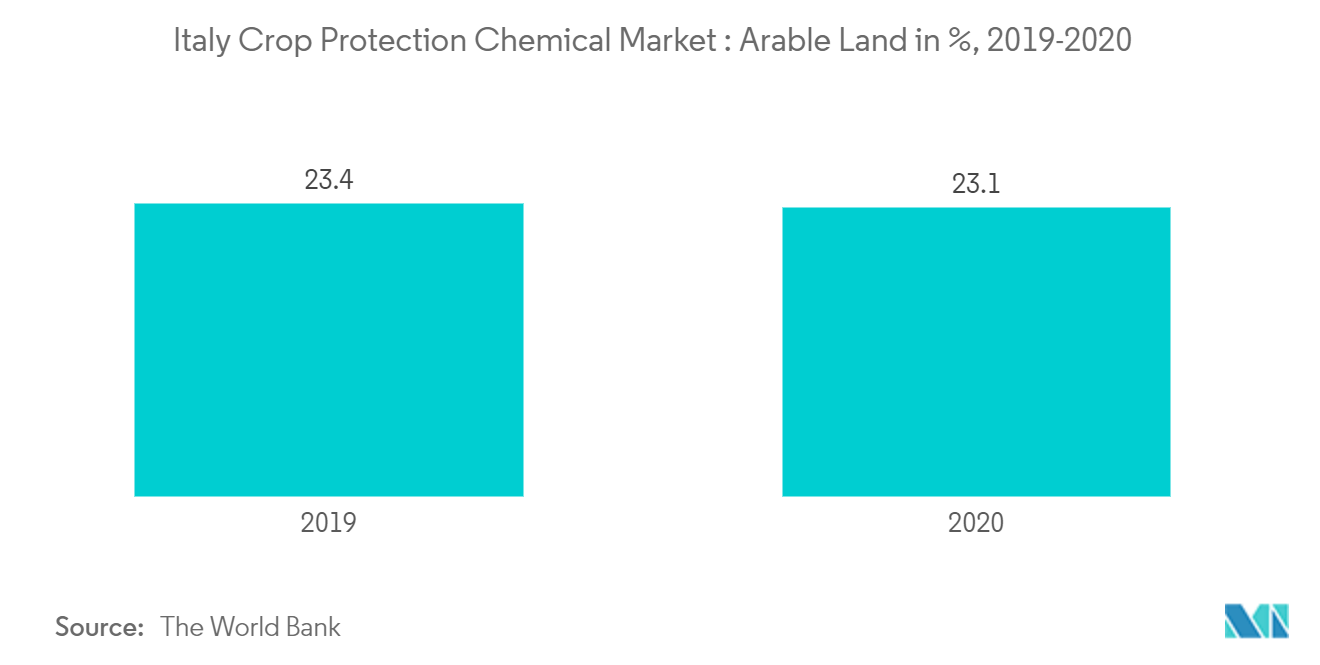

Reducción de la tierra cultivable en el país

La tierra cultivable (en hectáreas) incluye tierras definidas por la FAO como tierras dedicadas a cultivos temporales. Hay una disminución de la tierra cultivable en todo el país, incluidos los principales estados agrícolas de Puglia, Sicilia y Calabria. La urbanización y el consumo de tierra relacionado son una de las principales causas de la pérdida de servicios ecosistémicos. En Italia, los procesos de degradación de la tierra debido al consumo de tierra están aumentando, especialmente en las zonas agrícolas y periurbanas. La ocupación de tierras debido a la urbanización anula la capacidad de la tierra para cultivar y producir los bienes y beneficios resultantes. Según el Instituto Italiano de Investigación y Protección del Medio Ambiente (ISPRA), en Italia se estimó una pérdida de aproximadamente 4.154.55,9 toneladas de productos agrícolas debido al consumo de tierra en el período 2012-2020 (0,45% del porcentaje de pérdida).

Según un informe del Banco Mundial, en 2020, la tierra cultivable como porcentaje de la superficie terrestre en Italia era del 23,1%. Además, la tierra cultivable como porcentaje de la superficie terrestre de Italia cayó gradualmente del 42,1 % en 1967 al 23,1 % en 2020. Se estima que seguirá disminuyendo en el futuro próximo. Muchos factores, como el cambio climático, el brote de plagas y la falta de inversiones, dificultan la producción de suficientes alimentos. Por lo tanto, para satisfacer la creciente demanda de alimentos, es necesario aumentar la producción de cultivos, como cereales y legumbres, a pesar de la limitada disponibilidad de tierra cultivable. La disponibilidad de productos químicos fitosanitarios eficientes y ecológicos es, por tanto, una parte vital de la agricultura sostenible en el país e impulsará el crecimiento del mercado en los próximos años.

Descripción general de la industria de productos químicos para la protección de cultivos en Italia

El mercado de productos químicos para la protección de cultivos en Italia está consolidado, con actores importantes, incluidos Adama Agriculture Solutions LTD., Bayer CropScience AG, Corteva AgriScience, BASF SE y UPL Limited, que representan más del 50% de participación en el mercado global. Lanzamientos de nuevos productos, fusiones y adquisiciones y asociaciones son las principales estrategias adoptadas por estas empresas líderes en el mercado. Estas empresas también se están centrando en realizar inversiones en innovaciones, colaboraciones y expansiones para aumentar su participación de mercado.

Italia Líderes del mercado de productos químicos fitosanitarios

-

BASF SE

-

Corteva AG

-

Adama Agricultural Solutions Ltd.

-

UPL Ltd.

-

Bayer CropScience AG

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de productos químicos fitosanitarios de Italia

- Agosto de 2022: Corteva Agriscience y BASF colaboraron para ofrecer el futuro del control de malezas a los agricultores de soja de todo el mundo. Juntos brindarán una opción nueva, efectiva y flexible para ayudar a controlar las malezas más problemáticas.

- Abril de 2020: Syngenta International AG y Novozymes lanzaron un biofungicida único en Europa llamado Taegro. Es un fungicida foliar microbiano con potencial de amplio espectro. Este producto estará disponible en toda Europa.

Informe del mercado de productos químicos para la protección de cultivos en Italia índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.3 Restricciones del mercado

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 El poder de negociacion de los proveedores

4.4.2 Poder de negociación de los compradores/consumidores

4.4.3 Amenaza de nuevos participantes

4.4.4 Amenaza de sustitutos

4.4.5 Grado de competencia

5. SEGMENTACIÓN DE MERCADO

5.1 Origen

5.1.1 Productos químicos sintéticos para la protección de cultivos

5.1.2 Productos químicos para la protección de cultivos de base biológica

5.2 Grupo de productos

5.2.1 herbicidas

5.2.2 Insecticidas

5.2.3 Fungicidas

5.2.4 Otros grupos de productos

5.3 Solicitud

5.3.1 Granos y Cereales

5.3.2 Semillas oleaginosas y legumbres

5.3.3 Frutas y vegetales

5.3.4 Césped y ornamentales

5.3.5 Otras aplicaciones

6. PANORAMA COMPETITIVO

6.1 Estrategias de la competencia más adoptadas

6.2 Análisis de cuota de mercado

6.3 Perfiles de empresa

6.3.1 Bayer CropScience AG

6.3.2 BASF SE

6.3.3 Corteva AG

6.3.4 Adama Agricultural Solutions Ltd

6.3.5 Syngenta AG

6.3.6 UPL Ltd

6.3.7 Sumitomo Chemical Co. Ltd

6.3.8 Chemia SPA

6.3.9 XEDA Italia

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de productos químicos para la protección de cultivos en Italia

Los productos químicos para la protección de cultivos cubren todos los aspectos prácticos de la protección de los cultivos contra los daños causados por plagas, enfermedades y malezas. El mercado italiano de productos químicos para la protección de cultivos está segmentado por origen (sintético y de base biológica), tipo (herbicidas, insecticidas, fungicidas y otros pesticidas), aplicación (granos y cereales, legumbres y semillas oleaginosas, frutas y verduras, césped y ornamentales, y Otras aplicaciones). El informe ofrece estimaciones de mercado y pronósticos en valor (millones de dólares) para los segmentos mencionados anteriormente.

| Origen | ||

| ||

|

| Grupo de productos | ||

| ||

| ||

| ||

|

| Solicitud | ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de productos químicos para la protección de cultivos en Italia

¿Cuál es el tamaño actual del mercado de Productos químicos para la protección de cultivos (pesticidas) de Italia?

Se proyecta que el mercado italiano de productos químicos para la protección de cultivos (pesticidas) registrará una tasa compuesta anual del 3,5% durante el período previsto (2024-2029).

¿Quiénes son los actores clave en el mercado de Italia Productos químicos para la protección de cultivos (pesticidas)?

BASF SE, Corteva AG, Adama Agricultural Solutions Ltd., UPL Ltd., Bayer CropScience AG son las principales empresas que operan en el mercado italiano de productos químicos para la protección de cultivos (pesticidas).

¿Qué años cubre este mercado de Productos químicos para la protección de cultivos (pesticidas) de Italia?

El informe cubre el tamaño histórico del mercado de Productos químicos para la protección de cultivos (pesticidas) de Italia durante los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Productos químicos para la protección de cultivos (pesticidas) de Italia para los años 2024, 2025, 2026 , 2027, 2028 y 2029.

Informe de la industria de productos químicos para la protección de cultivos (pesticidas) de Italia

Estadísticas para la cuota de mercado, el tamaño y la tasa de crecimiento de ingresos del mercado de productos químicos para la protección de cultivos (pesticidas) de Italia en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis del mercado de productos químicos para la protección de cultivos (pesticidas) de Italia incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Italia Productos químicos para la protección de cultivos (pesticidas) Panorama de los reportes

- Italia Productos químicos para la protección de cultivos (pesticidas) Volumen del mercado

- Italia Productos químicos para la protección de cultivos (pesticidas) Cuotas de Mercado.

- Italia Productos químicos para la protección de cultivos (pesticidas) Tendencias del Mercado

- Italia Productos químicos para la protección de cultivos (pesticidas) empresas