Tamaño y Participación del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

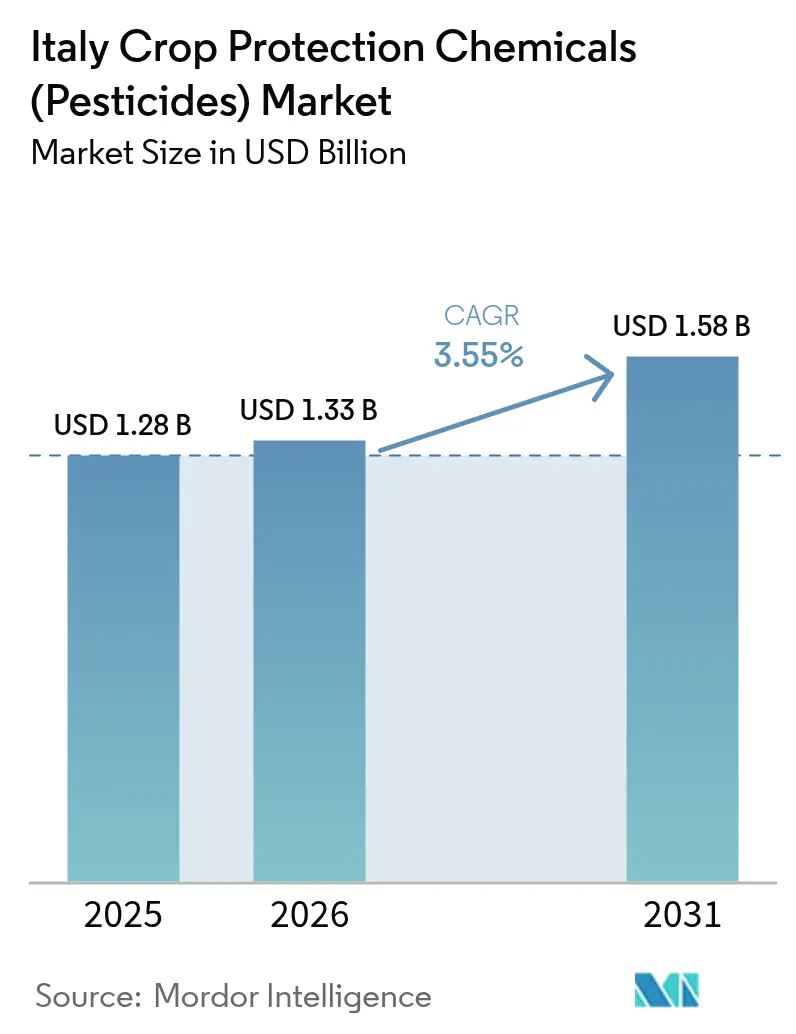

| Tamaño del mercado en el año base (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia crezca de USD 1,28 mil millones en 2025 a USD 1,33 mil millones en 2026, y se prevé que alcance USD 1,58 mil millones en 2031, a una CAGR del 3,55% durante el período 2026-2031. La creciente presión de plagas, la volatilidad climática y los cultivos de especialidad orientados a la exportación mantienen una demanda resiliente, incluso cuando la Estrategia Farm to Fork de la Unión Europea tiene como objetivo reducir el uso de pesticidas sintéticos en un 50% para 2030. Los fungicidas mantienen su posición dominante porque los viñedos, los tomates y los productos frescos requieren una supresión de enfermedades durante toda la temporada, mientras que la fumigación con drones y los tratamientos de semillas diversifican gradualmente los métodos de aplicación. Los productos biológicos ganan impulso bajo los programas de residuo cero de los minoristas, compensando los ingresos perdidos por la no renovación de ingredientes activos y las importaciones falsificadas. La intensidad competitiva aumenta a medida que los genéricos y las importaciones paralelas presionan los precios, aunque la innovación en formulaciones de alta potencia, el apoyo digital a la toma de decisiones y la gestión de la resistencia preservan el valor para los principales conglomerados multinacionales.

Conclusiones Clave del Informe

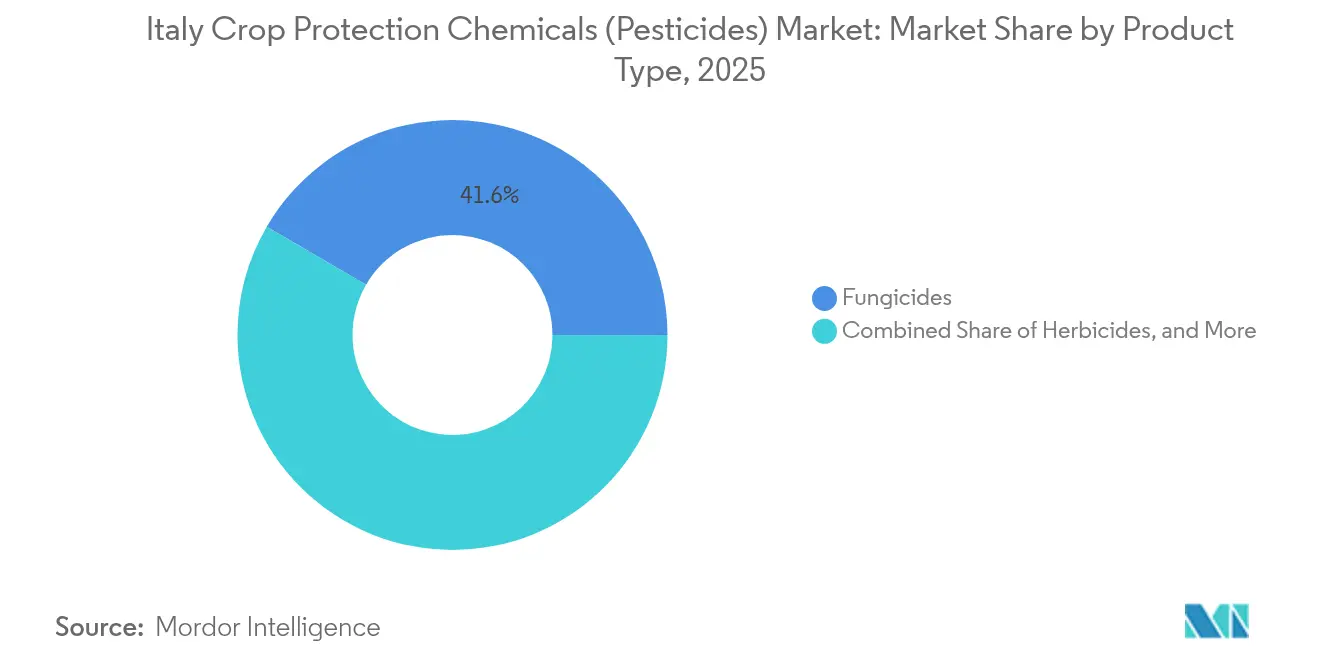

- Por Tipo de Producto, los fungicidas representaron el 41,60% de la participación del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia en 2025, y se prevé que se expandan a una CAGR del 9,15% hasta 2031.

- Por Aplicación, los tratamientos foliares lideraron con el 53,70% del tamaño del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia en 2025, mientras que se proyecta que el tratamiento de semillas crecerá más rápido, a una CAGR del 8,57% hasta 2031.

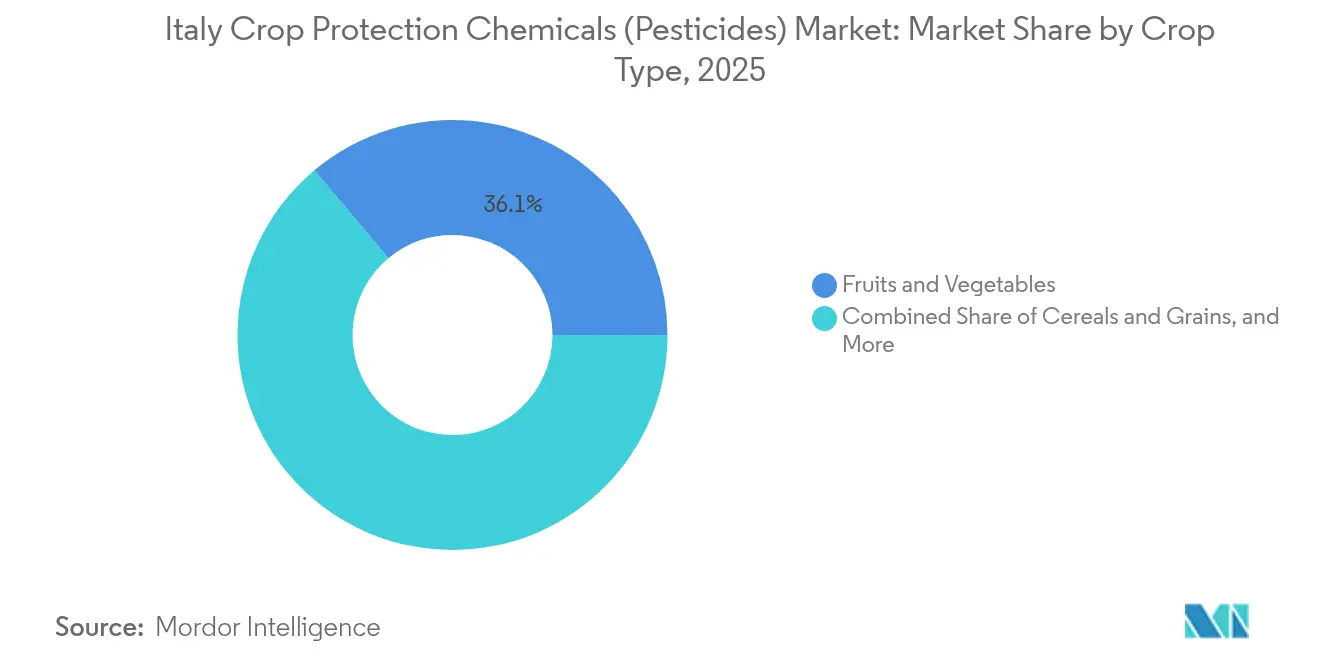

- Por Tipo de Cultivo, las frutas y verduras captaron el 36,10% del mercado de productos químicos para la protección de cultivos en 2025, y los cultivos comerciales avanzan a una CAGR del 7,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y productividad agrícola | +0.8% | Cereales del Valle del Po y zonas frutícolas del sur | Mediano plazo (2-4 años) |

| Incremento de brotes de plagas y enfermedades impulsado por la volatilidad climática | +1.2% | A nivel nacional, con picos tempranos en el Véneto y Puglia | Corto plazo (≤ 2 años) |

| Crecientes poblaciones de malezas resistentes a herbicidas | +0.6% | Cuencas cerealistas del norte extendiéndose hacia los viñedos | Largo plazo (≥ 4 años) |

| Expansión de clústeres de producción de frutas y verduras orientados a la exportación | +0.7% | Cítricos de Sicilia, tomates de Campania, manzanas de Trentino | Mediano plazo (2-4 años) |

| Crecimiento de viñedos especializados que impulsa la demanda de fungicidas premium | +0.5% | Véneto, Piamonte, Toscana | Largo plazo (≥ 4 años) |

| Rápida adopción de la fumigación puntual con drones que favorece las formulaciones de alta potencia | +0.4% | Implantación nacional, rápida adopción en viñedos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos y Productividad Agrícola

El consumo per cápita de verduras frescas creció un 3,2% anual entre 2020 y 2024, vinculando a los productores en contratos de volumen con los minoristas del norte de Europa que penalizan los déficits de suministro. La reducción de la mano de obra agrícola impulsa una mayor dependencia de las herramientas del mercado de productos químicos para la protección de cultivos para evitar pérdidas en campo que pueden alcanzar el 40% en tomates para procesamiento no tratados. Las condiciones climáticas extremas causaron daños en cultivos por USD 8.900 millones durante 2024, en gran parte relacionados con brotes fúngicos y bacterianos que superaron las prácticas básicas de gestión integrada de plagas [1]Fuente: ISTAT, "Estadísticas Agrícolas Italianas 2024," istat.it. Estas fuerzas mantienen las asignaciones presupuestarias para fungicidas y herbicidas de eficacia probada inelásticas a pesar de las presiones de costos.

Incremento de Brotes de Plagas y Enfermedades Impulsado por la Volatilidad Climática

Desde 2015, los inviernos más cálidos han añadido tres semanas a la temporada del mildiu velloso en los viñedos, obligando a realizar dos rondas adicionales de fungicidas con un costo de EUR 150 (USD 157) por hectárea. El chinche marrón marmolado infesta actualmente el 80% de la superficie de avellanas y peras, incrementando las rotaciones de insecticidas y ejerciendo presión sobre el mercado de productos químicos para la protección de cultivos. La Xylella fastidiosa ha destruido un tercio de los olivos de Puglia, aunque los productores siguen aplicando insecticidas sobre los vectores de insectos y cobre, lo que ilustra el papel residual de la química bajo estrés biológico [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Xylella fastidiosa en la Unión Europea: Actualizaciones Científicas," efsa.europa.eu. El fungicida biológico Serifel de BASF SE obtuvo la aprobación en 2024 como alternativa al cobre, lo que demuestra cómo la presión de la resistencia acelera la adopción de nuevos productos.

Crecientes Poblaciones de Malezas Resistentes a Herbicidas

El ballico rígido resistente al glifosato y a los inhibidores de la acetolactato sintasa infesta actualmente el 18% de los campos de trigo y cebada, duplicando el gasto en herbicidas por encima de EUR 120 (USD 126) por hectárea. La hierba carnicera resistente al glifosato se extiende en las entrelíneas de los viñedos, orientando a la industria de productos químicos para la protección de cultivos hacia productos residuales de mayor precio [3]Fuente: Istituto Superiore per la Protezione e la Ricerca Ambientale, "Informe Nacional sobre Pesticidas en Aguas 2022," isprambiente.gov.it. El herbicida Arylex de Corteva Inc captó el 8% de la demanda de herbicidas para cereales en Italia en dos años al ofrecer un modo de acción que rompe la resistencia, a pesar de una prima de precio del 25%. Las especies de malezas resistentes confirmadas aumentaron de nueve a catorce entre 2019 y 2024, lo que subraya el crecimiento a largo plazo de la innovación en el mercado de productos químicos para la protección de cultivos.

Expansión de Clústeres de Producción de Frutas y Verduras Orientados a la Exportación

Las exportaciones de productos frescos crecieron de manera significativa en 2023, con límites de residuos por debajo de los estándares de la Unión Europea que impulsaron la demanda de soluciones químicas premium para la protección de cultivos. En 2024, el cinturón citrícola de Sicilia se expandió aún más; sin embargo, los productores están obligados a hacer la transición hacia insecticidas biológicos, como la espinosad, para cumplir con los límites de residuos reducidos a la mitad por los compradores asiáticos. En Campania, los procesadores de tomate San Marzano enfrentan ventanas de aplicación reducidas, que comprimen los programas de fungicidas en períodos de tiempo más cortos, aumentando la intensidad de uso por hectárea. Mientras tanto, las herramientas de precisión utilizadas en el cultivo de manzanas de Trentino redujeron el número de aplicaciones manteniendo una alta eficacia, lo que demuestra que la tecnología puede alinear los estándares de exportación con la seguridad del rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de pesticidas de la Unión Europea y nacionales | −1.1% | Más pronunciadas en Trentino-Alto Adigio y Véneto | Mediano plazo (2-4 años) |

| Mayores preocupaciones entre los consumidores sobre los riesgos para la salud y el medio ambiente | −0.7% | Elevado en Toscana y Marcas, de agricultura orgánica intensiva | Largo plazo (≥ 4 años) |

| Creciente entrada de pesticidas falsificados o importados en paralelo | −0.4% | Centros de distribución del sur | Corto plazo (≤ 2 años) |

| Estándares de residuo cero de los minoristas que reducen el uso de productos químicos convencionales | −0.6% | A nivel nacional, primero en las cadenas Coop Italia y Esselunga | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Pesticidas de la Unión Europea y Nacionales

La Estrategia Farm to Fork continúa apuntando a una reducción significativa en el uso de pesticidas para 2030, a pesar de la retirada del Reglamento de Uso Sostenible en febrero de 2024. Italia ha registrado una disminución en la distribución de pesticidas en los últimos años. Sin embargo, el uso por hectárea entre los productores que permanecen activos se ha mantenido constante, lo que sugiere que la regulación por sí sola no reduce la intensidad del uso. En los últimos años, varios ingredientes activos han perdido su aprobación, lo que limita las opciones de control de enfermedades a un número menor de soluciones químicas y aumenta el riesgo de resistencia. En Trentino, las zonas de amortiguamiento alrededor de las escuelas han restringido la fumigación aérea o con drones en una parte de la superficie de manzanos, lo que ha generado pérdidas de ventas notables para el mercado de productos químicos para la protección de cultivos (pesticidas) en Italia.

Mayores Preocupaciones entre los Consumidores sobre los Riesgos para la Salud y el Medio Ambiente

Una encuesta de consumidores realizada en 2024 reveló que un porcentaje significativo de los encuestados estaba dispuesto a pagar una prima por productos de residuo cero, mostrando un incremento en comparación con 2020. Esta tendencia ha llevado a umbrales de pesticidas más estrictos en los contratos minoristas. El ISPRA reportó la presencia de pesticidas en sitios de aguas superficiales, intensificando la atención mediática y las preocupaciones públicas sobre la contaminación. La superficie agrícola ecológica se ha expandido, representando una parte notable de la superficie agrícola nacional, lo que ha reducido directamente la demanda de productos químicos convencionales para la protección de cultivos. Además, las subvenciones regionales en Toscana están apoyando la adopción de métodos biológicos, redirigiendo los presupuestos de los productos químicos sintéticos hacia soluciones de biocontrol y contribuyendo a un declive a largo plazo en las ventas de pesticidas sintéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fungicidas Sostienen el Núcleo de la Demanda

Los fungicidas representaron el 41,60% de la participación del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia en 2025, dado que 640.000 hectáreas de viñedos y 1,3 millones de hectáreas de tomates requirieron un control de enfermedades durante toda la temporada. Los fungicidas se expanden a una CAGR del 9,15%, ya que los límites del cobre y los mandatos de los minoristas orientan a los productores hacia fórmulas de Bacillus amyloliquefaciens o Trichoderma con un precio un 100% superior al de los sintéticos. Los herbicidas les siguen porque las rotaciones de cereales dependen del glifosato y la pendimetalina, aunque la incertidumbre en torno a la renovación del glifosato después de 2025 eleva el interés por los nuevos competidores premium Arylex de Corteva Inc y Luximo de BASF SE. La demanda de insecticidas está impulsada por la mosca mediterránea de la fruta y el chinche marrón marmolado, mientras que los molusquicidas y otros productos menores comparten el restante.

El tamaño del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia vinculado a los fungicidas seguirá expandiéndose, ya que las uvas de alto valor y las hortalizas de invernadero compensan la pérdida de superficie en cereales. Los fungicidas biológicos ganan una cuota incremental, pero las presiones de costos limitan la penetración fuera de las cadenas auditadas. El crecimiento de los herbicidas se mantiene modesto dado el riesgo regulatorio, aunque la presión de la resistencia establece un mínimo para el lanzamiento de nuevos modos de acción. La demanda de insecticidas pivota hacia suspensiones listas para drones con acción de derribo rápida, un nicho en el que los conglomerados multinacionales mantienen ventajas en formulación.

Por Aplicación: Los Tratamientos Foliares Dominan, pero los Recubrimientos de Semillas Crecen Rápidamente

Los tratamientos foliares generaron el 53,70% del tamaño del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia en 2025, lo que refleja la necesidad del productor de una supresión rápida y visible de los síntomas, especialmente en frutas y verduras que no pueden arriesgarse a una incubación de enfermedades de 14 días. La fumigación del suelo y el fertirriego ocupan participaciones menores, pero siguen siendo críticos en los lechos de invernadero afectados por Fusarium o nematodos del nudo radicular. El tratamiento de semillas crece a una CAGR del 8,57%, ya que las prohibiciones de neonicotinoides redirigen la protección hacia recubrimientos sistémicos que evitan la deriva de la fumigación y satisfacen las salvaguardas para los polinizadores.

Hasta 2031, los productos aplicados a las semillas se convertirán en el segundo método más importante en el mercado de productos químicos para la protección de cultivos a medida que el maíz, el girasol y la soja se expanden por la demanda de biocombustibles. Los volúmenes foliares se estabilizan pero retienen valor porque la aplicación con drones mejora la cobertura y reduce el desperdicio. El fertirriego escala con el cultivo protegido, donde la escasez de mano de obra hace atractivos los insumos por línea de goteo. En general, la diversificación de los métodos de aplicación amortigua los ingresos incluso cuando el uso total en kilogramos disminuye en respuesta a la política de la Unión Europea.

Por Tipo de Cultivo: Las Frutas y Verduras Anclan el Gasto

Las frutas y verduras representaron el 36,10% del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia en 2025, ya que los cítricos de Sicilia, los viñedos del Véneto y los tomates de Emilia-Romaña confiaron en programas intensivos para cumplir los límites de residuos de exportación. Los cultivos comerciales registran la CAGR más rápida, del 7,48%, ya que los incentivos energéticos y la extracción de cannabidiol impulsan la superficie de cáñamo y maíz. Los granos y cereales tienen una participación significativa; sin embargo, los bajos precios del trigo limitan las aplicaciones más allá de los herbicidas esenciales y un fungicida para Fusarium. Las semillas oleaginosas, las legumbres y el césped se combinan para la participación residual, pero siguen siendo nichos de alto margen para formulaciones de baja toxicidad.

Las frutas, las verduras y los viñedos seguirán dictando la innovación de productos porque los límites de residuos y los patógenos impulsados por el clima exigen nuevos modos de acción y herramientas biológicas. La expansión de los cultivos de biomasa inyecta volúmenes incrementales de herbicidas e insecticidas donde las barreras regulatorias son más laxas. Los cereales siguen siendo sensibles al precio y recurren a la química genérica, reduciendo los márgenes a menos que la resistencia fuerce cambios. El mercado de productos químicos para la protección de cultivos (pesticidas) en Italia se orienta así hacia la horticultura de especialidad para el crecimiento en valor y hacia la superficie de biomasa para los amortiguadores de volumen.

Análisis Geográfico

El norte de Italia dominó el gasto con una participación significativa del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia en 2025, impulsado por 3,2 millones de hectáreas de cereales y 24.000 hectáreas de viñedos de Prosecco que requieren hasta 15 rondas de fungicidas cada temporada. Los huertos de alto valor en el Véneto y Trentino impulsan el gasto químico por hectárea hasta USD 1.260, el doble del promedio nacional. El sur de Italia es la región de crecimiento más rápido y se proyecta que avanzará en línea con la CAGR del 7,48% registrada por sus cultivos de biomasa comercial en expansión, como el cáñamo industrial y el maíz energético. La creciente presión de insectos de la mosca mediterránea de la fruta y la Xylella fastidiosa mantiene robustos los programas de fungicidas e insecticidas en Sicilia y Puglia, consolidando la trayectoria de crecimiento de la región.

El centro de Italia, que abarca Toscana, Umbría, Lacio y Marcas, representó aproximadamente una quinta parte de las ventas nacionales, ya que 320.000 hectáreas de viñedos premium y 180.000 hectáreas de olivos combinaron triazoles sistémicos con cobre y azufre para el control de la sarna y la antracnosis. La participación del 17,4% de tierras orgánicas de Toscana frena los volúmenes sintéticos, aunque impulsa los valores biológicos, mientras que las zonas de amortiguamiento de glifosato de Lacio cerca de las escuelas orientan a los productores hacia desmalezadores mecánicos y herbicidas preemergentes de mayor precio. Las estribaciones alpinas del norte, como la Franciacorta de Lombardía, ahora sustentan la viticultura comercial por primera vez, añadiendo un uso incremental de fungicidas donde no existía hace una década. En todas las provincias del centro, las auditorías de residuos de los minoristas impulsan inversiones en fumigación de precisión que mantienen el gasto resiliente a pesar de que se aplican menos kilogramos.

De cara al futuro, la demanda regional seguirá inclinándose hacia los cultivos de especialidad y la tecnología de precisión. La fumigación con drones ya cubre el 30% de las hectáreas de viñedo a nivel nacional y se extiende hacia el sur, alentando la adopción de formulaciones microencapsuladas de alta potencia que preservan el valor incluso cuando los volúmenes disminuyen. Las subvenciones gubernamentales para registros electrónicos de fumigación y equipos de agricultura de precisión favorecen a los productores bien capitalizados del norte, aunque las cooperativas del sur aprovechan los productos fuera de patente competitivos en costos para mantener el impulso. A medida que los cambios climáticos empujan las plagas hacia el norte y los mercados de exportación endurecen los límites de residuos, se proyecta que cada región intensificará los programas integrados que combinan biológicos con sintéticos de baja dosis, ampliando la oportunidad general de protección de cultivos a pesar de los obstáculos regulatorios.

Panorama Competitivo

Syngenta Group y Bayer CropScience AG anclan el sector de protección de cultivos de Italia, aprovechando equipos técnicos de gran profundidad y décadas de datos de ensayos locales para alinear los productos con los perfiles de enfermedades de viñedos y hortalizas. El fungicida TYMIRIUM de Syngenta Group impone una prima de EUR 45 (USD 47) por hectárea; sin embargo, los productores aceptan el precio porque rompe la resistencia a los triazoles y ofrece una ventana residual de 21 días que reduce las aplicaciones curativas. Bayer CropScience AG mantiene un amplio alcance a través del glifosato, la pendimetalina, el prothioconazol y el fluopiram, mientras integra su plataforma de decisiones Climate FieldView en 120.000 hectáreas, lo que consolida las ventas recurrentes mediante recomendaciones basadas en datos.

BASF SE, Corteva Inc y UPL Ltd completan el nivel superior con fortalezas complementarias que erosionan la ventaja de los líderes. BASF SE combina fungicidas premium para la vid, como Serifel, con una nueva planta de Bacillus de USD 26 millones en España que suministrará a las cadenas de residuo cero a partir de 2026. Corteva Inc impulsa la adopción del herbicida Arylex en cereales resistentes y combina el fungicida Zorvec con bioestimulantes recientemente adquiridos, posibilitando ofertas combinadas que resuenan con las granjas mixtas con presupuesto ajustado. UPL Ltd compite en precio a través de una gama fuera de patente que en promedio está entre un 20 y un 30% por debajo de los equivalentes de marca, y está ampliando su instalación de Ozzano dell'Emilia para lanzar suspensiones listas para drones y gránulos dispersables en agua para 2026 UPL Ltd.

Las perspectivas de crecimiento giran en torno a los fungicidas biológicos y los formatos de aplicación de precisión que recompensan a las empresas con conocimientos en formulación y un sólido apoyo agronómico. Los programas de residuo cero de los minoristas crean espacio para los productos de Bacillus y Trichoderma, un nicho en el que BASF SE y especialistas emergentes como Koppert Biological Systems BV aspiran a escalar. La fumigación con drones ya cubre el 30% de las hectáreas de viñedo y favorece los activos microencapsulados de alta potencia, inclinando la ventaja competitiva hacia empresas como BASF SE y FMC Agro Italia S.r.l. que invierten en tecnología de recubrimiento polimérico. A medida que el registro electrónico obligatorio de Italia eleva los costos de cumplimiento, las granjas más pequeñas se consolidan y los operadores restantes incrementan el gasto por hectárea, lo que permite a los proveedores establecidos profundizar su participación incluso cuando persiste la competencia genérica.

Líderes de la Industria de Productos Químicos para la Protección de Cultivos (Pesticidas) en Italia

Syngenta Group

BASF SE

Corteva Inc

UPL Ltd

Bayer CropScience AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Adama lanzó Sonavio, un herbicida PPO único (inhibidor de la enzima protoporfirinógeno oxidasa), para uso en hortalizas adicionales basado en el ingrediente activo patentado Bifenox en Italia.

- Febrero de 2023: Syngenta Group reafirmó su intención de mantener su posición como referente del sector en el mercado del tomate mediante la introducción de Orondis Ultra, un avance significativo en la prevención del mildiu.

Alcance del Informe del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) en Italia

El Informe del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) en Italia está segmentado por Tipo de Producto (Herbicidas, Insecticidas, Fungicidas y Más), por Aplicación (Fertirriego, Foliar, Fumigación, Tratamiento de Semillas y Más), por Tipo de Cultivo (Granos y Cereales, Semillas Oleaginosas y Legumbres, Frutas y Verduras, Cultivos Comerciales y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Herbicidas |

| Insecticidas |

| Fungicidas |

| Molusquicidas |

| Otros Tipos de Productos |

| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Granos y Cereales |

| Semillas Oleaginosas y Legumbres |

| Frutas y Verduras |

| Cultivos Comerciales |

| Césped y Plantas Ornamentales |

| Por Tipo de Producto | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Molusquicidas | |

| Otros Tipos de Productos | |

| Por Aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Por Tipo de Cultivo | Granos y Cereales |

| Semillas Oleaginosas y Legumbres | |

| Frutas y Verduras | |

| Cultivos Comerciales | |

| Césped y Plantas Ornamentales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de productos químicos para la protección de cultivos (pesticidas) en Italia en 2026?

El mercado está valorado en USD 1,33 mil millones en 2026.

¿Qué tipo de producto capta la mayor participación del gasto italiano?

Los fungicidas lideran con el 41,60% de los ingresos de 2025.

¿Qué método de aplicación está ganando terreno más rápidamente?

Se proyecta que el tratamiento de semillas crecerá a una CAGR del 8,57% durante el horizonte de pronóstico 2026-2031.

¿Cómo influirá la fumigación con drones en la demanda?

La adopción de drones reduce los volúmenes entre un 30 y un 40%, pero aumenta la demanda de formulaciones de alta potencia, reformulando las ventajas de los proveedores.

Última actualización de la página el: