Tamaño y Participación del Mercado de Bombas de Calor en Irlanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

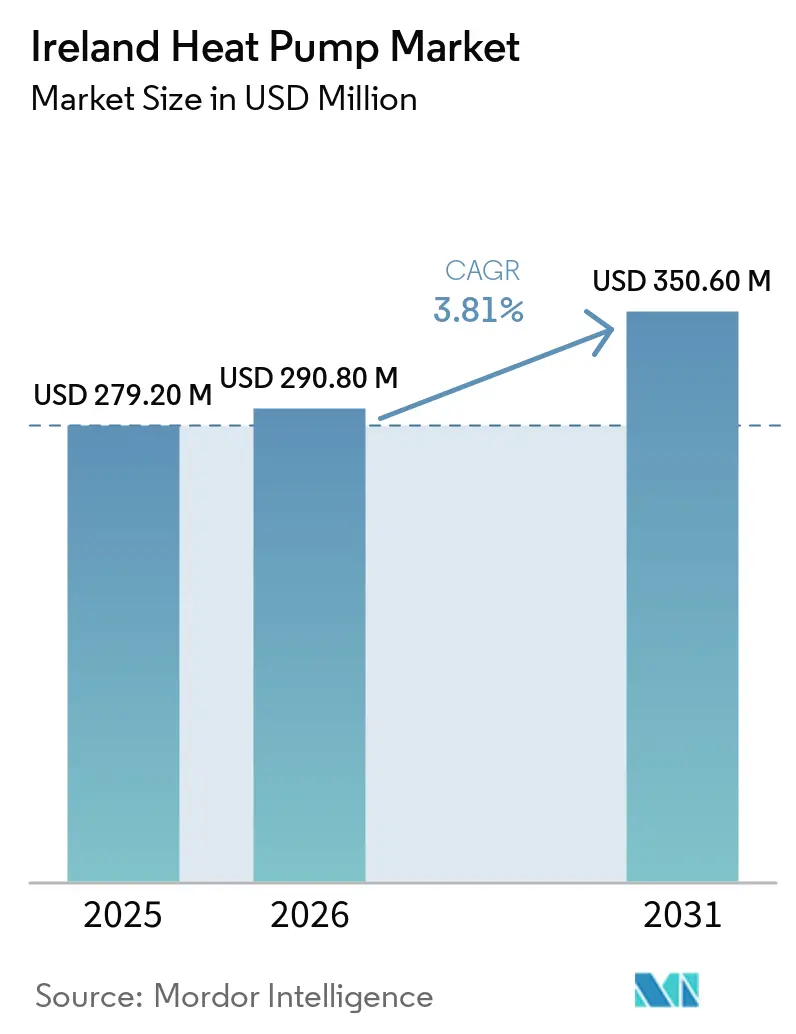

| Tamaño del mercado en el año base (2025) | 279.20 Millones de dólares |

| Tamaño del Mercado (2026) | 290.80 Millones de dólares |

| Tamaño del Mercado (2031) | 350.60 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Irlanda por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Irlanda aumente de USD 279,2 millones en 2025 a USD 290,8 millones en 2026 y alcance USD 350,6 millones en 2031, creciendo a una CAGR del 3,81% durante 2026-2031. El impulso de las políticas, las generosas subvenciones de la Autoridad de Energía Sostenible de Irlanda (SEAI) y el aumento del costo de los combustibles fósiles sostienen la demanda; sin embargo, el despliegue sigue obstaculizado por la escasez de instaladores, las limitaciones de la red eléctrica rural y los estrictos umbrales del Indicador de Pérdida de Calor que excluyen a muchas viviendas con calificación C. Los fabricantes multinacionales están ampliando la capacidad de producción europea, mientras que los especialistas nacionales aprovechan su familiaridad con el envejecido parque inmobiliario de Irlanda para defender su cuota de mercado. Los retrofits comerciales se aceleran ante la presión de cumplimiento de la Directiva de Eficiencia Energética de los Edificios de la Unión Europea (UE), y un piloto de bomba de calor de alta temperatura amplía el conjunto de retrofits abordables. En conjunto, estos factores sustentan un crecimiento constante, aunque no explosivo, mientras Irlanda persigue su objetivo de 680.000 unidades para 2030.

Conclusiones Clave del Informe

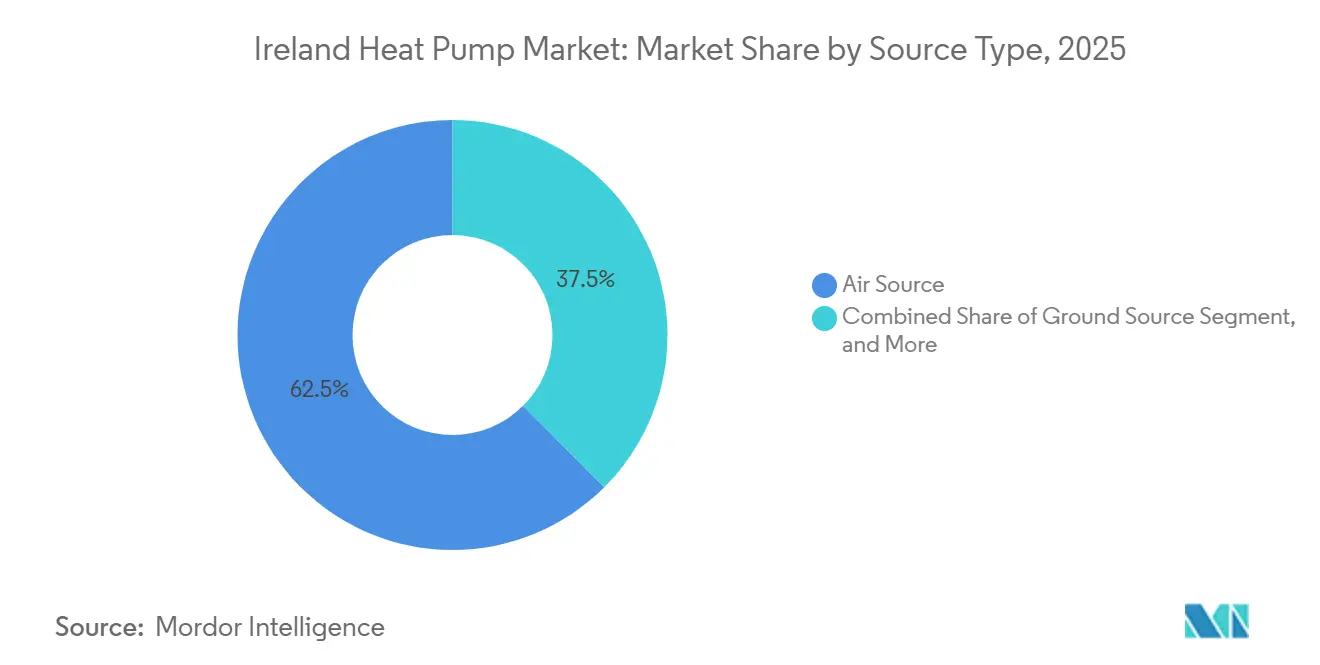

- Por tipo, los sistemas de fuente de aire lideraron con el 62,48% de la participación del mercado de bombas de calor en Irlanda en 2025, mientras que se proyecta que las configuraciones híbridas se expandirán a una CAGR del 4,13% hasta 2031.

- Por tecnología, las unidades de aire a agua capturaron el 54,03% de la participación del tamaño del mercado de bombas de calor en Irlanda en 2025; se prevé que las soluciones de suelo a agua crezcan a una CAGR del 4,28% entre 2026-2031.

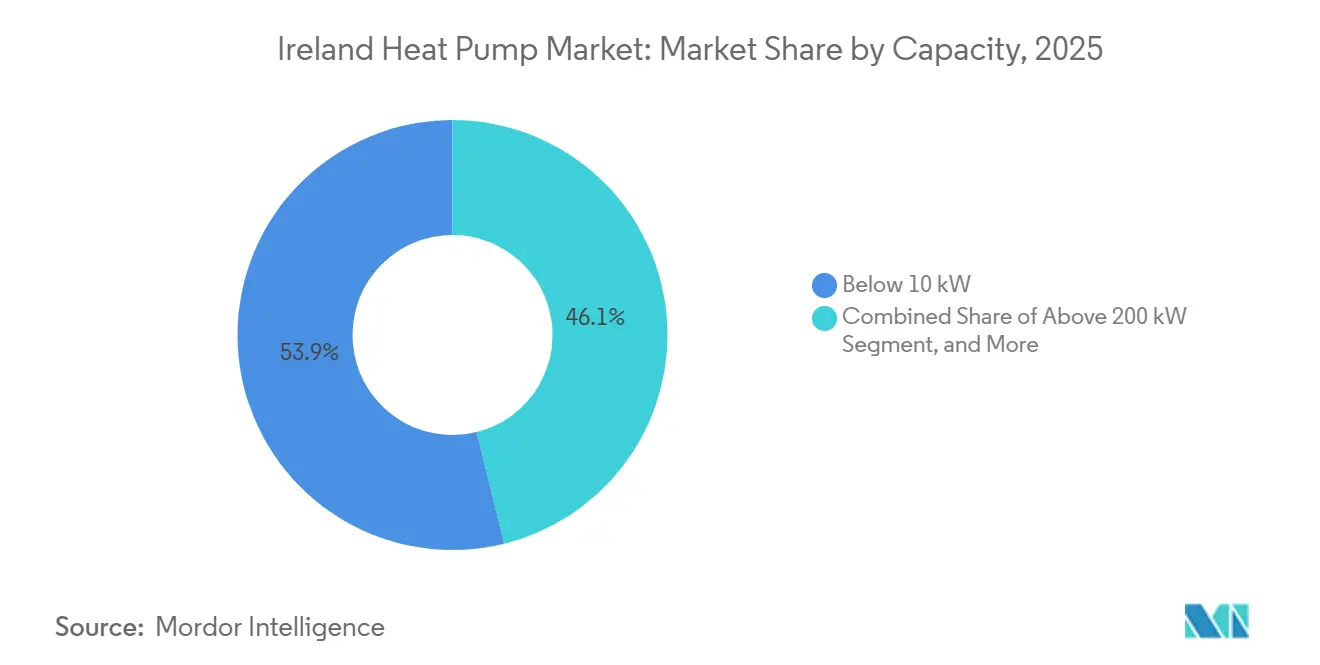

- Por capacidad, los sistemas por debajo de 10 kilovatios mantuvieron el 53,87% de participación en 2025, mientras que se pronostica que la banda de 10-50 kilovatios avanzará a una CAGR del 4,19% hasta 2031.

- Por aplicación, la calefacción de espacios representó el 70,86% de la demanda de 2025, aunque se espera que la refrigeración de espacios aumente a una CAGR del 4,62% durante 2026-2031.

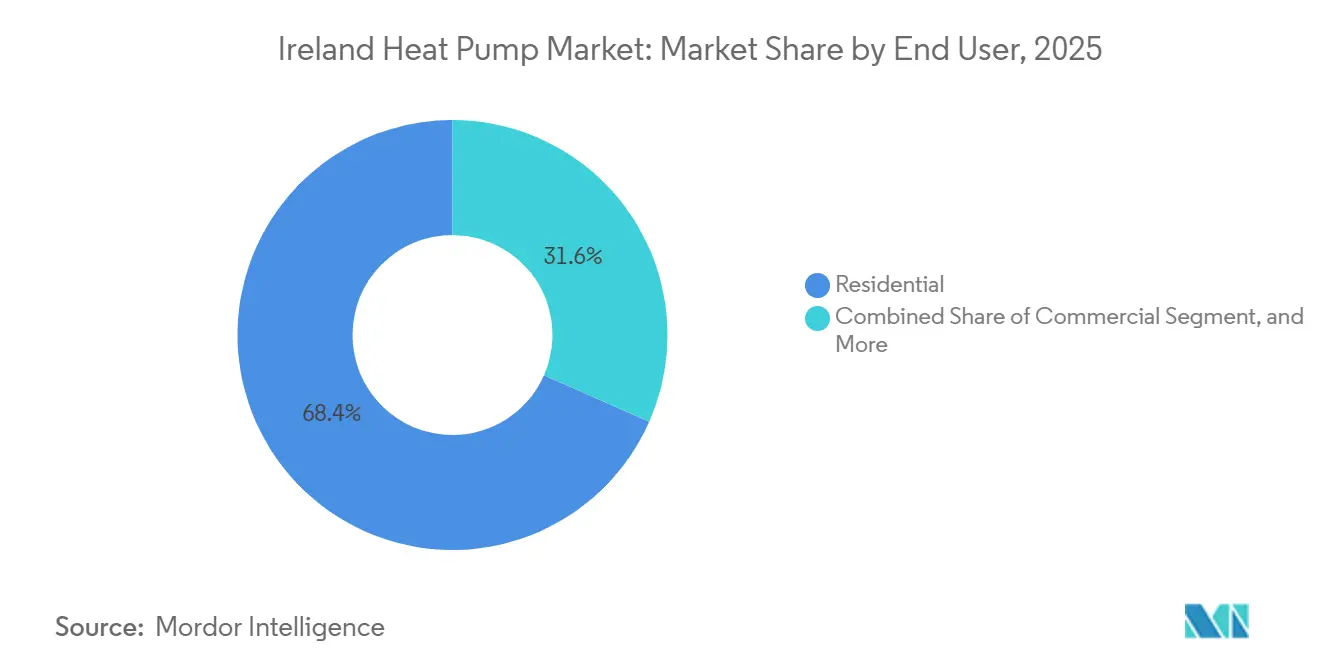

- Por usuario final, las instalaciones residenciales dominaron con el 68,39% de participación en 2025; los proyectos comerciales están preparados para una CAGR del 4,23% hasta 2031.

- Por instalación, la actividad de retrofit representó el 58,93% de los ingresos de 2025, mientras que se proyecta que la adopción en obra nueva aumente a una CAGR del 4,18% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Irlanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Precios de la Energía que Impulsa la Rentabilidad de la Eficiencia | +1.2% | Nacional, agudo en los condados rurales con calefacción de petróleo (Cork, Kerry, Galway) | Corto plazo (≤ 2 años) |

| Integración de Respuesta a la Demanda con Tarifas Inteligentes | +0.8% | Áreas metropolitanas de Dublín, Cork y Limerick con alto uso de contadores inteligentes | Mediano plazo (2-4 años) |

| Electrificación de Hogares Fuera de la Red con Calefacción de Petróleo | +0.9% | Condados rurales (Donegal, Mayo, Roscommon, Wexford) | Mediano plazo (2-4 años) |

| Subvenciones SEAI y Beneficios Fiscales de Apoyo | +1.5% | Nacional, mayor adopción en viviendas de propietarios ocupantes | Corto plazo (≤ 2 años) |

| Mandatos de la UE sobre Edificios de Consumo de Energía Casi Nulo y Ola de Renovación | +0.7% | Obras nuevas y retrofits del sector público a nivel nacional | Largo plazo (≥ 4 años) |

| Modelos de Suscripción de Calor como Servicio | +0.3% | Centros urbanos y proyectos piloto comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios de la Energía que Impulsa la Rentabilidad de la Eficiencia

Las tarifas eléctricas irlandesas subieron un 4,7% en 2025, pero las facturas domésticas de gas se dispararon un 28% hasta EUR 1.249 (USD 1.411) en 2026, reduciendo la brecha de costos operativos entre las bombas de calor y las calderas de gas y acortando los períodos de amortización en viviendas bien aisladas.[1]NRG Panel, "¿Valen la pena las bombas de calor de aire a agua en Irlanda (2026)?", nrgpanel.ie Los hogares rurales con calefacción de petróleo gastan entre EUR 1.500 y 2.500 (USD 1.695-2.825) anuales en combustible, frente a EUR 500-1.000 (USD 565-1.130) para las bombas de calor de fuente de aire, lo que magnifica el atractivo económico cuando se combinan con subvenciones.[2]Enable Research, "Bombas de Calor en Irlanda: Costos, Subvenciones y Guía de Instalación", enable-research.ie El piloto de alta temperatura de la SEAI prueba sistemas que suministran un flujo de 65 °C para desbloquear ahorros en viviendas con menor aislamiento, lo que indica que los avances tecnológicos pueden compensar las limitaciones de la envolvente. A medida que persiste la volatilidad de los combustibles fósiles, los propietarios priorizan la certeza del costo durante la vida útil sobre el menor costo de capital de las calderas, reforzando la demanda de soluciones de electrificación eficientes.

Integración de Respuesta a la Demanda con Tarifas Inteligentes

El despliegue de contadores inteligentes en Irlanda alcanzó 1,9 millones de dispositivos en 2025, allanando el camino para tarifas dinámicas de uso por tiempo que se lanzarán en junio de 2026 y que reducirán los precios de la electricidad en horas valle hasta en un 60%. La bomba de calor Aquarea M de Panasonic combinada con los controles tado° afirma una reducción de costos del 22% mediante la optimización de horarios, reencuadrando las bombas de calor como activos interactivos con la red en lugar de electrodomésticos estáticos.[3]Panasonic Heating and Cooling Solutions, "Panasonic Presenta la Nueva Aquarea EcoFlex", aircon.panasonic.eu Sin embargo, solo el 30% de las unidades instaladas utilizan algoritmos de desplazamiento de carga, dejando ahorros potenciales considerables sin realizar. Los primeros adoptantes se concentran en Dublín, Cork y Limerick, donde la penetración de contadores inteligentes supera el 85%, mientras que el avance rural se ve obstaculizado por retrasos en la instalación de contadores y cobertura de banda ancha irregular. Se espera que las obligaciones de los proveedores en virtud del Régimen de Calor Renovable de 2026 combinen tarifas con equipos, generalizando la participación en la respuesta a la demanda.

Electrificación de Hogares Fuera de la Red con Calefacción de Petróleo

La Ley de Calor Renovable prohíbe las nuevas calderas de petróleo a partir de 2025 y exige su eliminación total para 2035, apuntando a aproximadamente 350.000 viviendas dependientes del petróleo que emiten tres cuartas partes del carbono de la calefacción residencial. El bono de cambio de EUR 4.000 (USD 4.520) de la SEAI reduce el costo neto de la bomba de calor a EUR 5.500-8.500 (USD 6.215-9.605), aunque las actualizaciones de la red y la escasez de instaladores ralentizan la adopción rural.[4]Renewable Heating Hub, "Irlanda Duplica las Subvenciones para Bombas de Calor a EUR 12.500 (USD 13.700)", renewableheatinghub.co.uk ESB Networks cita retrasos de conexión de 18 a 24 meses donde las conversiones agrupadas sobrecargan los transformadores envejecidos. Se prevé que la demanda alcance su punto máximo entre 2028 y 2032, pero la capacidad actual de los contratistas se limita a 40.000 instalaciones anuales, lo que expone una brecha material frente a la ambición política.

Subvenciones SEAI y Beneficios Fiscales de Apoyo

En febrero de 2026, la SEAI duplicó su subvención residencial máxima a EUR 12.500 (USD 14.125) e introdujo una asignación de EUR 2.000 (USD 2.260) para la actualización de radiadores, atacando directamente una barrera clave de costos de retrofit. Una reducción paralela del impuesto al valor agregado del 23% al 9% recorta aproximadamente EUR 2.100 (USD 2.373) de una instalación de EUR 15.000 (USD 16.950). Sin embargo, la adopción de subvenciones se queda atrás de los incentivos para la energía solar fotovoltaica por un factor de siete, lo que refleja la mayor complejidad y los plazos de entrega asociados a las bombas de calor.[5]Precision Heating, "Mayores Subvenciones de Retrofit para Impulsar las Mejoras de Eficiencia Energética en el Hogar", precisionheating.ie La financiación ampliada del 75% para los retrofits de vivienda social amplía aún más la elegibilidad, pero los obstáculos de contratación mantienen los volúmenes modestos. Los planes de préstamos ampliados siguen siendo infrautilizados, lo que indica ya sea falta de liquidez de los hogares o aversión al endeudamiento adicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instalación Inicial Frente al Gas | -1.1% | Nacional, agudo en viviendas con calificación C y propiedades en alquiler | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Certificados | -0.9% | Nacional, tiempos de espera más largos en Donegal, Leitrim, Longford | Mediano plazo (2-4 años) |

| Limitaciones de Capacidad de la Red de Distribución Rural | -0.6% | Mayo, Kerry, Galway y otros condados rurales | Mediano plazo (2-4 años) |

| Preocupaciones por Ruido y Estética en Viviendas Densas | -0.4% | Viviendas adosadas urbanas en los centros de Dublín, Cork y Galway | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación Inicial Frente al Gas

El costo de capital de las bombas de calor, de EUR 12.000-20.000 (USD 13.560-22.600), supera ampliamente los EUR 3.000-5.000 (USD 3.390-5.650) de una caldera de gas, incluso después de las subvenciones, dejando a muchos propietarios con un desembolso de EUR 2.000-7.500 (USD 2.260-8.475). Las viviendas con calificación C, que representan un tercio del parque inmobiliario, satisfacen sus necesidades de confort con las calderas actuales, lo que reduce la urgencia de cambiar y extiende los períodos de amortización a 7-10 años.[6]TheJournal.ie, "La 'barrera del confort': Por qué los propietarios irlandeses no optan por las bombas de calor", thejournal.ie Las normas de subvención exigen un estricto Indicador de Pérdida de Calor que ignora el rendimiento moderno de las bombas para climas fríos, excluyendo a muchas viviendas viables. Los incentivos divididos disuaden a los propietarios de invertir cuando son los inquilinos quienes obtienen los ahorros energéticos. En ausencia de mayor alivio del costo de capital o de detonantes de sustitución obligatoria, muchos hogares aplazan la adopción hasta que el fallo de la caldera los obliga a actuar.

Escasez de Instaladores Certificados

Irlanda contaba con aproximadamente 1.000 instaladores registrados en la SEAI en 2024, pero necesita 3.000 para 2030 para alcanzar los objetivos climáticos, lo que implica triplicar la escala en cuatro años. Los cursos de certificación de varias semanas, las distancias de desplazamiento a los centros de formación y los limitados programas de aprendizaje ralentizan el crecimiento de la fuerza laboral. Los tiempos de espera se dispararon a 6-12 meses en 2025, desviando las sustituciones urgentes de vuelta a los sistemas de combustibles fósiles. La fábrica de Pilsen de Panasonic, con una inversión de EUR 320 millones (USD 361 millones), incluye un campus de formación de 600 metros cuadrados, lo que subraya el reconocimiento de la industria de que las brechas de habilidades en el lado de la oferta, y no la demanda de los consumidores, gobiernan la velocidad de despliegue. Los condados rurales son los más afectados, con menos de 20 instaladores cualificados que atienden territorios densamente poblados, lo que infla los costos de los proyectos entre un 10 y un 15% mediante recargos por desplazamiento y genera preocupaciones sobre el aseguramiento de la calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Dominio de la Fuente de Aire, Repunte Híbrido

Las bombas de calor de fuente de aire mantuvieron el 62,48% de la participación del mercado de bombas de calor en Irlanda en 2025 gracias a su moderado costo de capital, su sencilla ubicación y su compatibilidad con las redes de radiadores heredadas. Dentro del mercado de bombas de calor en Irlanda, se prevé que los sistemas híbridos que combinan compresores eléctricos con calderas de gas o petróleo existentes registren la CAGR más rápida del 4,13% hasta 2031, ya que los propietarios de viviendas con calificación C y D se protegen contra las fluctuaciones de los precios de la electricidad mientras conservan el respaldo fósil para los períodos de frío extremo. Las variantes de fuente de agua siguen siendo un nicho cerca de lagos o ríos, sirviendo a menos del 2% de las instalaciones, aunque los factores de rendimiento estacional superiores a 4,5 atraen a los operadores de hostelería que buscan certeza en los costos operativos. Las unidades de fuente geotérmica mantuvieron cerca del 8% de participación, concentradas en autoconstrucciones rurales y fincas comerciales donde los costos de zanjas o perforaciones pueden distribuirse en proyectos más grandes, incluso después de que las subvenciones de la SEAI cubran la mitad de los gastos elegibles. Los lanzamientos de refrigerante natural R290 de Grant Engineering y Warmflow señalan la transición desde los sintéticos de alto potencial de calentamiento global antes de las reducciones del Reglamento F-Gas de la UE.

Se espera que el tamaño del mercado de bombas de calor en Irlanda para las unidades de fuente de aire se expanda de manera constante a medida que los fabricantes lancen productos con certificación de bajo ruido adaptados para urbanizaciones densas, abordando las objeciones estéticas que ralentizan la adopción en las hileras de casas adosadas. Las campañas de marketing ahora enfatizan el alivio del costo de funcionamiento durante el ciclo de vida en lugar de los mensajes puramente relacionados con el carbono, alineándose con las prioridades presupuestarias de los hogares. Las soluciones híbridas se benefician de normas de planificación más flexibles que clasifican los condensadores exteriores como desarrollo permitido, reduciendo la fricción administrativa en las zonas de conservación. Por el contrario, la escasez de contratistas de perforación y la incertidumbre sobre el tipo de suelo siguen frenando la aceleración de la fuente geotérmica, a pesar de los convincentes beneficios económicos a largo plazo para las cargas comerciales de alta demanda.

Por Tecnología: Aire a Agua Mantiene el Liderazgo, los Sistemas de Alta Temperatura Amplían el Atractivo

Los sistemas de aire a agua, que cubren la calefacción de espacios y el agua caliente sanitaria (ACS), representaron el 54,03% de los ingresos de 2025 dentro del tamaño del mercado de bombas de calor en Irlanda. Los modelos Ecodan R290 de 75 °C de Mitsubishi Electric señalan que la capacidad de alta temperatura puede satisfacer las expectativas de los radiadores sobredimensionados sin actualizaciones integrales de la distribución, un avance para las casas de piedra antiguas que actualmente no superan las pruebas de Pérdida de Calor. Las configuraciones de suelo a agua deberían crecer a una CAGR del 4,28% hasta 2031, ya que los complejos turísticos, hospitales e instalaciones de industria ligera persiguen coeficientes estacionales de 4,0 o más, aprovechando las subvenciones de capital de Better Energy Communities que alcanzan EUR 1,8 millones (USD 2,03 millones). Las unidades de aire a aire representan aproximadamente el 12% del volumen, populares en obras nuevas que ofrecen refrigeración reversible, aunque la inelegibilidad para subvenciones de ACS las mantiene en un nicho entre los propietarios ocupantes. Las máquinas de agua a agua se mantienen por debajo del 3% de participación, restringidas a despliegues agrícolas o de calor de proceso especializados donde existen derechos de extracción seguros.

Las líneas de innovación se centran en híbridos integrados como el EcoFlex de Panasonic, que aprovecha la energía de refrigeración rechazada para precalentar el ACS, elevando la eficiencia total del sistema. Las aplicaciones de monitoreo remoto cuantifican los ahorros, apoyando los pilotos de financiación de pago por ahorro. Mientras tanto, las cuotas del Reglamento F-Gas de la UE empujan a los proveedores hacia el propano (R290) y mezclas de menor presión como el R454C, diferenciando las carteras en términos de cumplimiento a prueba de futuro. El mercado de bombas de calor en Irlanda se inclina, por tanto, hacia tecnologías que combinan altas temperaturas de salida, refrigerantes flexibles y preparación para la red inteligente, satisfaciendo tanto los criterios regulatorios como los de riesgo del consumidor.

Por Capacidad: Los Equipos de Gama Media Capturan los Retrofits Comerciales

Las unidades por debajo de 10 kilovatios sirvieron a la mayoría de las viviendas adosadas y pareadas, con una participación del 53,87% en 2025, aunque el crecimiento se ralentiza a medida que el parque elegible de propietarios ocupantes se satura. Se pronostica que la banda de 10-50 kilovatios crecerá a una CAGR del 4,19% a medida que oficinas, hoteles y escuelas realicen retrofits antes de la fecha límite de la directiva de la UE de mayo de 2026. El Pro CAHV de 40 kilovatios de Mitsubishi Electric Trane, escalable a 640 kilovatios en cascada, ilustra el giro de los proveedores hacia la flexibilidad modular que facilita la integración en salas de máquinas. Los sistemas de 50-200 kilovatios satisfacen las necesidades de energía de distrito, supermercados y calor de proceso, aproximadamente el 8% de las instalaciones, pero requieren diseño a medida y largos horizontes de planificación. Los paquetes de más de 200 kilovatios siguen siendo escasos, limitados a hospitales y centros de ocio municipales donde la rentabilidad del cambio de combustible depende de los perfiles de carga de 24 horas.

Los financiadores consideran ahora las bombas de calor de gama media como fundamentales para la elegibilidad de bonos verdes en las refinanciaciones de propiedades comerciales, lo que impulsa a los propietarios a sustituir las calderas antes de las renovaciones de arrendamiento. Los agregadores que exploran paquetes de calor como servicio se centran en la gama de 10-50 kilovatios, donde el uso predecible y el mantenimiento agrupado generan atractivos ingresos de anualidades. Por el contrario, los proveedores de menos de 10 kilovatios luchan contra la compresión de márgenes de las marcas asiáticas agresivas, lo que lleva a los actores nacionales a ofrecer como valor añadido carcasas silenciosas y diagnósticos del Internet de las Cosas (IoT) como elementos diferenciadores.

Por Aplicación: La Demanda de Refrigeración Remodela la Propuesta de Valor

La calefacción de espacios sigue representando el 70,86% de las instalaciones de 2025 en el mercado de bombas de calor en Irlanda, lo que refleja un clima en el que los grados-día de calefacción superan diez veces las necesidades de refrigeración. Sin embargo, la demanda de refrigeración de espacios está prevista para una CAGR del 4,62% a medida que los picos de verano suben 1-2 °C y los propietarios de edificios buscan confort durante todo el año. Las bombas reversibles ahora enfatizan la refrigeración nocturna silenciosa para cumplir con los límites de 42 dB en los límites de propiedad, abordando las restricciones de planificación urbana. Las unidades exclusivas de ACS mantienen cerca del 15% de participación, impulsadas por las sustituciones combinadas de depósitos durante los retrofits profundos. Los usos industriales y de calor de proceso representan menos del 5% del volumen, pero ofrecen las mayores horas de funcionamiento, especialmente en los clústeres de alimentación y farmacéutica a lo largo del eje Cork-Waterford.

La creciente conciencia de que un solo aparato puede satisfacer las necesidades de calefacción y refrigeración aumenta la disposición de los consumidores a aceptar un mayor costo de capital, especialmente cuando los paquetes híbridos de fotovoltaica más bomba de calor proporcionan el autoconsumo estival de la sobreproducción solar. Los propietarios comerciales integran las bombas con los sistemas de gestión de edificios para compensar el aumento de las cargas de refrigeración de las oficinas y satisfacer los estándares de bienestar de los inquilinos. En contraste, las aplicaciones de nicho como la calefacción de piscinas y el control de invernaderos siguen siendo dominios de contratistas especializados que ofrecen márgenes de servicio premium.

Por Usuario Final: La Presión de Cumplimiento Eleva la Cuota Comercial

Los clientes residenciales capturaron el 68,39% del valor de 2025, impulsados por las subvenciones duplicadas y la reducción del IVA. Sin embargo, los hoteles, oficinas y centros comerciales se enfrentan ahora a actualizaciones obligatorias de eficiencia energética, lo que impulsa la adopción comercial hacia una CAGR del 4,23%. La financiación de Better Energy Communities de hasta EUR 1,8 millones (USD 2,03 millones) por proyecto reduce las tasas de obstáculo para los grandes retrofits, mientras que los inversores inmobiliarios vinculan la adopción de bombas de calor a los cuadros de mando de Medio Ambiente, Social y Gobernanza (ESG). Los despliegues industriales se mantienen por debajo del 5% en número, pero representan una capacidad en kilovatios desproporcionada, ya que las cargas de proceso continuas justifican la intensidad de capital de la fuente geotérmica.

Las complejas matrices de decisión ralentizan los proyectos comerciales; los planificadores deben equilibrar el ruido, las restricciones del patrimonio de las fachadas y las estructuras de arrendamiento. Los éxitos piloto, como el recorte del 87% en el consumo energético del Parknasilla Resort, demuestran resultados bancables, animando a los prestamistas a incluir el costo de capital en tramos de préstamos verdes. Por el contrario, el sector residencial de alquiler se queda atrás debido a los ahorros divididos entre propietarios e inquilinos, lo que pone de relieve la necesidad de modelos de calor como servicio que asignen costos y beneficios de manera más equitativa.

Por Instalación: Impulso en Obra Nueva, Complejidad del Retrofit

Los retrofits mantuvieron el 58,93% de participación en 2025 dado el envejecido parque inmobiliario de Irlanda y la financiación del Plan Nacional de Retrofit Residencial. Sin embargo, la penetración en obra nueva crece a una CAGR del 4,18% a medida que los promotores instalan bombas de calor para satisfacer los mandatos de Edificios de Consumo de Energía Casi Nulo y evitar las tarifas de conexión a la red de gas. El diseño integral de la vivienda permite que las bombas funcionen a temperaturas de flujo de 35-45 °C, alcanzando factores de rendimiento estacional superiores a 4,0, más altos que los 3,0-3,5 típicos en los retrofits de radiadores. La asignación de EUR 2.000 (USD 2.260) de la SEAI para la actualización de radiadores reduce la fricción del retrofit, pero la secuenciación que prioriza la envolvente del edificio sigue alargando los plazos de los proyectos.

Los fabricantes abordan los puntos de dolor del retrofit con depósitos integrados compactos, mientras que los contratistas experimentan con instalaciones por fases en las que la envolvente del edificio se mejora antes de la puesta en marcha de la bomba de calor. Las auditorías de gemelo digital estiman los períodos de amortización, fomentando la confianza de los propietarios. Mientras tanto, las nuevas urbanizaciones instalan previamente bucles geotérmicos comunales, reduciendo los costos individuales de perforación y preparando el terreno para normas de refrigerantes más estrictas. Así, aunque los retrofits siguen siendo numéricamente dominantes, la simplicidad estructural de las obras nuevas permite una escalada más rápida una vez que se obtienen las aprobaciones de planificación.

Análisis Geográfico

Las áreas metropolitanas de Dublín, Cork, Limerick y Galway concentran aproximadamente la mitad de la demanda del mercado de bombas de calor en Irlanda porque combinan calificaciones de Eficiencia Energética de Edificios más altas, redes densas de instaladores y suficiente capacidad de red eléctrica. La penetración de contadores inteligentes superior al 85% en estas ciudades acelera la adopción de tarifas dinámicas, reforzando la economía del desplazamiento de carga. Los propietarios de viviendas en zonas suburbanas integran rápidamente matrices fotovoltaicas con bombas reversibles, capturando ganancias de autoconsumo que acortan los plazos de amortización. Sin embargo, las hileras de casas adosadas en distritos de conservación se enfrentan a límites de ruido de 42 dB, normas de colocación en fachadas y espacio limitado en el patio trasero para las unidades exteriores, lo que modera la adopción en viviendas de ladrillo anteriores a 1910.

Los condados rurales, Donegal, Mayo, Roscommon y Wexford, albergan el mayor parque de sistemas de calefacción de petróleo de Irlanda, con una prevalencia superior al 40%, aunque se enfrentan a persistentes cuellos de botella en el despliegue. El refuerzo de la red se retrasa a pesar del plan de inversión de EUR 5.000 millones (USD 5.650 millones) de ESB Networks para 2021-2030, lo que genera colas de conexión de 18 a 24 meses donde las conversiones agrupadas saturan los transformadores heredados. La escasez de instaladores agrava los retrasos, con menos de 20 contratistas certificados en algunos condados, lo que infla los recargos por desplazamiento hasta en un 15%. Las brechas de banda ancha dificultan aún más las aplicaciones de tarifas en tiempo real, limitando las eficiencias alcanzables.

Los condados que rodean Dublín, Louth, Meath y Kildare, se benefician de la proximidad a las bases de contratistas urbanos y de una alta concentración de viviendas con calificación C y D contempladas en el Plan Nacional de Retrofit Residencial. Aquí, los consorcios de retrofit impulsados por subvenciones combinan mejoras de la envolvente del edificio con instalaciones de bombas de calor, permitiendo economías de escala y minimizando los costos de adquisición de clientes. Por el contrario, los retrofits en apartamentos se quedan atrás a nivel nacional; las estructuras de propiedad compartida, el espacio limitado en el tejado para el precalentamiento fotovoltaico y las normas de planificación sobre las unidades en balcones restringen el despliegue, arriesgando la obsolescencia de los activos a medida que se endurecen los estándares regulatorios. La adopción comercial se concentra en los distritos de negocios centrales de Dublín y Cork, donde los inminentes plazos de rendimiento de la UE y las disposiciones de arrendamiento verde obligan a la sustitución temprana de calderas, mientras que las bombas de calor industriales se agrupan en los corredores de alimentación y farmacéutica de Cork-Waterford que aprovechan los beneficios de la recuperación de calor de proceso.

Panorama Competitivo

El mercado de bombas de calor en Irlanda exhibe una fragmentación moderada: las cinco principales marcas multinacionales y un puñado de especialistas nacionales controlan la mayoría de los envíos, pero ninguna empresa tiene una posición dominante. La expansión de EUR 320 millones (USD 361 millones) de Panasonic en Pilsen aumenta la resiliencia del suministro europeo, complementada por centros de formación que canalizan instaladores certificados hacia el canal irlandés. Mitsubishi Electric enriquece su cartera Ecodan R290, ofreciendo un flujo de 75 °C para desbloquear los retrofits en edificios patrimoniales, mientras que Bosch absorbe el negocio residencial de Johnson Controls para ampliar su escala y gama de productos. Trane Technologies pivota hacia plataformas digitales de gestión energética, adquiriendo Stellar Energy Digital y LiquidStack, y colabora con Garrett Motion en compresores de alta temperatura, apostando por que los datos de rendimiento y el diagnóstico remoto diferenciarán sus ofertas.

El fabricante nacional Grant Engineering posiciona su línea Aerona R290 en el segmento premium de retrofit, aprovechando la acreditación Quiet Mark y la puesta en marcha gratuita para tranquilizar a los propietarios sensibles al ruido. La serie Zeno de Warmflow adopta igualmente el refrigerante natural para evitar las inminentes cuotas del Reglamento F-Gas de la UE y se alinea con los subsidios de formación de instaladores. Los actores más pequeños como MasterTherm y Heliotherm buscan trabajos comerciales a medida, integrando matrices de fuente geotérmica en cascada donde el rendimiento prima sobre el costo inicial. Sin embargo, la escasez de instaladores, las auditorías de elegibilidad de la SEAI y las estrictas normas de planificación erigen barreras de entrada que favorecen a los proveedores con sólidas redes de posventa y equipos de apoyo al cumplimiento normativo.

Los modelos de alta temperatura y de calor como servicio siguen siendo incipientes, pero representan vías de crecimiento en espacios en blanco. La penetración de las suscripciones de servicio se sitúa por debajo del 5%, limitada por la falta de familiaridad de los consumidores y la aversión al riesgo de los financiadores; sin embargo, el aumento de los costos de endeudamiento podría inclinar a los hogares hacia soluciones fuera de balance que empaquetan equipos, mantenimiento y garantías energéticas en cuotas mensuales fijas. Mientras tanto, los sistemas residenciales multifamiliares que utilizan bucles centrales de R290 prometen desbloquear el segmento de apartamentos, actualmente desatendido, siempre que los promotores puedan navegar por las normas de seguridad contra incendios y acústicas.

Líderes de la Industria de Bombas de Calor en Irlanda

Glen Dimplex

Grant Engineering

LG Electronics Inc.

Trane Technologies Plc

Johnson Controls International Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mitsubishi Electric Trane HVAC US presentó la bomba de calor hidrónica Ecodan Pro CAHV de 40 kW con una salida de 74 °C y capacidad de cascada de 16 unidades.

- Febrero de 2026: La SEAI elevó la subvención residencial máxima para bombas de calor a EUR 12.500 (USD 14.125) y añadió una asignación de EUR 2.000 (USD 2.260) para la actualización de la calefacción central.

- Febrero de 2026: Trane Technologies se asoció con Garrett Motion para codesarrollar compresores avanzados para aplicaciones de ≥70 °C.

- Febrero de 2026: MasterTherm documentó un retrofit con un ahorro energético del 87% en el Parknasilla Resort mediante cinco unidades de fuente geotérmica BA60iS.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado irlandés de bombas de calor como los ingresos anuales generados por las ventas de unidades de bombas de calor aerotérmicas, acuotérmicas y geotérmicas, más los kits de instalación estandarizados asociados y las tarifas de puesta en marcha en instalaciones residenciales, comerciales, industriales e institucionales.

Exclusiones del ámbito de aplicación: Los refrigeradores portátiles, los acondicionadores de aire reversibles comercializados principalmente para refrigeración y los contratos de servicio posventa quedan fuera del ámbito de aplicación del dimensionamiento.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Retrofit

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores autorizados, gerentes de distribuidores, coordinadores de adaptación para propietarios de viviendas y responsables políticos de Leinster, Munster y Ulster. Sus aportaciones aclararon las estructuras de márgenes de los instaladores, los plazos de aprobación de las subvenciones y los próximos ajustes del plan SEAI, lo que nos permitió someter a prueba las hipótesis de costes y aceptación.

Investigación documental

Empezamos extrayendo datos públicos fidedignos, como los cuadros de mando de la SEAI, los archivos de viviendas terminadas de la Oficina Central de Estadística, los códigos comerciales 841861-63 de Eurostat y los informes de envío de la Asociación Europea de Bombas de Calor, que recogen la penetración de la tecnología y los valores unitarios. La información complementaria procede de revistas especializadas sobre las tendencias del coeficiente de rendimiento, las actas de la comisión parlamentaria irlandesa sobre el tipo del IVA del 9% y los informes 10-K de las empresas que revelan las bandas locales de ASP. Los recursos de suscripción, incluidos D&B Hoovers para los ingresos de los productores y Dow Jones Factiva para el flujo de operaciones, enriquecieron el análisis documental. Estas fuentes son indicativas; los analistas consultaron muchos materiales adicionales para su validación y aclaración.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de las instalaciones unitarias notificadas por SEAI y los volúmenes de importación de Eurostat, a los que se asigna un precio mediante precios de venta medios ponderados obtenidos de los presupuestos de los instaladores y las declaraciones de los proveedores. Los resultados se comprueban mediante análisis ascendentes selectivos de los envíos de los principales proveedores y comprobaciones del canal. Las variables clave, como la finalización de nuevas construcciones, los ratios de aprobación de retroadaptaciones, los diferenciales de precios entre la electricidad y el gas, el tamaño medio de las subvenciones y la capacidad de los instaladores, se utilizan en los análisis de regresión multivariante y de escenarios para proyectar la demanda hasta 2030. En los casos en los que los datos de los distribuidores eran incompletos, los recuentos de unidades se rellenaron con datos de aduanas y se conciliaron durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas, los umbrales de variación activan la repetición del modelo y las anomalías se vuelven a consultar con fuentes sobre el terreno antes de su aprobación. El informe se actualiza cada doce meses, con actualizaciones intermedias si las normas de subvención, los precios de la energía o los principales anuncios políticos cambian sustancialmente.

Por qué nuestra línea base de bombas de calor de Irlanda es fiable

Las estimaciones publicadas suelen divergir porque las empresas dividen el conjunto de productos de forma diferente, convierten las divisas en fechas distintas o bloquean las previsiones antes de que se produzcan cambios políticos.

Entre los factores clave de las diferencias se incluyen: algunos estudios sólo tienen en cuenta la categoría Prodcom 28251380 (excluyendo las unidades híbridas y monobloque); otros se basan en el volumen de negocio histórico sin actualizar los escaladores ASP; varios trasladan los promedios globales a Irlanda sin ajustar las subvenciones SEAI o el objetivo de 400.000 unidades para 2030, mientras que Mordor Intelligence integra estos factores locales y actualiza las cifras anualmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 279,2 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 53 MILLONES DE USD (2024) | Consultoría regional A | Sólo ámbito de aplicación del código comercial, omite los ingresos por instalación |

| 53,7 MILLONES DE USD (2018) | Asociación sectorial B | Base de referencia prepandémica, excluye unidades y servicios híbridos |

En conjunto, la comparación muestra que nuestro ámbito de aplicación cuidadosamente estratificado, las variables de política monetaria en tiempo real y el tratamiento sincronizado de las divisas ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden revisar y actualizar con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de calor en Irlanda en 2026?

Se estima en USD 290,8 millones en 2026, en camino de alcanzar USD 350,6 millones para 2031.

¿Cuál es la tasa de crecimiento actual de las bombas de calor en Irlanda?

De 2026 a 2031, se pronostica que el mercado registrará una CAGR del 3,81%, ya que el apoyo de las subvenciones y los mandatos de política compensan los cuellos de botella estructurales.

¿Qué tipo de bomba de calor lidera las ventas en Irlanda?

Las unidades de fuente de aire dominan con el 62,48% de participación debido a sus menores costos de instalación y su idoneidad para retrofits.

¿Por qué la escasez de instaladores es un problema importante?

Solo aproximadamente 1.000 contratistas certificados operaban en 2024, frente a los aproximadamente 3.000 necesarios para 2030, lo que resulta en tiempos de espera de 6 a 12 meses en las regiones de alta demanda.

¿Cómo reducen las subvenciones de la SEAI los costos iniciales?

Los propietarios ahora pueden reclamar hasta EUR 12.500 (USD 14.125) para equipos, más EUR 2.000 (USD 2.260) para la actualización de radiadores y un bono de EUR 4.000 (USD 4.520) al cambiar desde combustibles fósiles.

¿Qué segmento crecerá más rápido hasta 2031?

Se pronostica que los sistemas de bombas de calor híbridos que combinan respaldo eléctrico y fósil se expandirán a una CAGR del 4,13% a medida que los hogares gestionan la volatilidad de los precios de la electricidad.

Última actualización de la página el: