Tamaño y Participación del Mercado de Bombas de Calor en Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

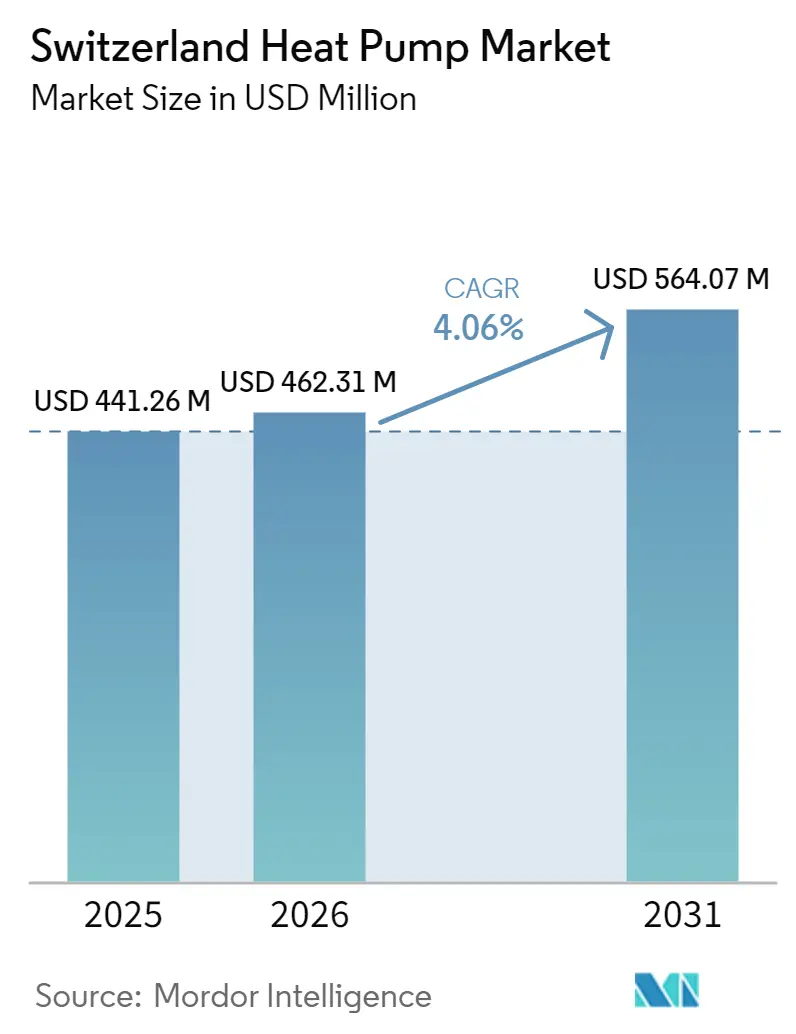

| Tamaño del mercado en el año base (2025) | 441.26 Millones de dólares |

| Tamaño del Mercado (2026) | 462.31 Millones de dólares |

| Tamaño del Mercado (2031) | 564.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Suiza por Mordor Intelligence

El tamaño del mercado de bombas de calor en Suiza fue valorado en USD 441,26 millones en 2025 y se estima que crecerá desde USD 462,31 millones en 2026 hasta alcanzar USD 564,07 millones en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031). La combinación de generosas subvenciones federales y cantonales, trayectorias crecientes del impuesto al carbono y la ambición del país de operar 1,5 millones de unidades para 2050 sostiene una expansión a largo plazo, aunque las ventas nacionales cayeron en 2024 mientras los consumidores asimilaban las oleadas anteriores de incentivos. Aproximadamente 450.000 sistemas estaban en servicio a mediados de 2025, y los responsables de políticas están reforzando las normas de garantía de calidad que favorecen a los instaladores certificados, lo que ayuda a estabilizar los márgenes de beneficio del mercado de bombas de calor en Suiza. La presión competitiva se intensifica a medida que los fabricantes asiáticos despliegan modelos con inversor y refrigerantes naturales que cumplen con las ordenanzas suizas de ruido y los requisitos de alta temperatura de flujo, lo que impulsa a los fabricantes europeos establecidos a acelerar el lanzamiento de modelos con R290. Las limitaciones de infraestructura persisten, aunque los programas piloto de control de carga directa y las redes de baja temperatura a escala de distrito demuestran vías viables para integrar la demanda flexible en una red eléctrica envejecida.

Conclusiones Clave del Informe

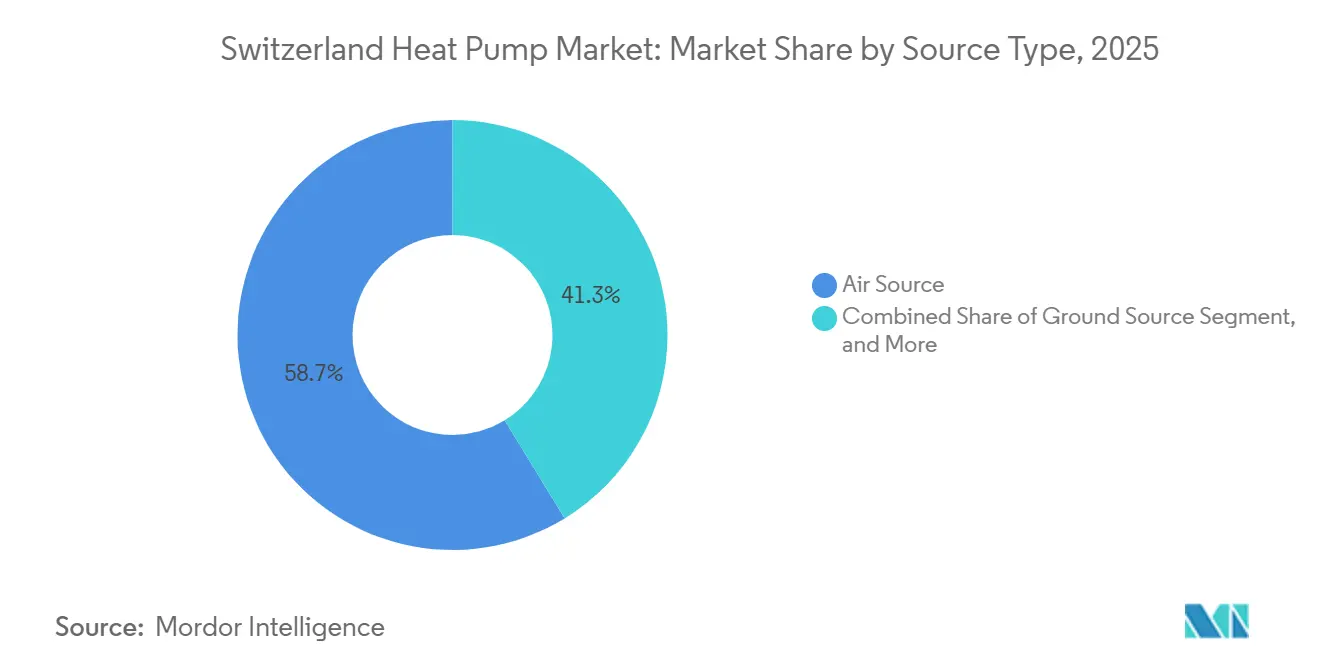

- Por tipo de fuente, la fuente de aire capturó el 58,74% de la participación del mercado de bombas de calor en Suiza en 2025, mientras que se proyecta que los sistemas híbridos se expandirán a una CAGR del 4,76% hasta 2031.

- Por instalación, los proyectos de reforma representaron el 57,43% del tamaño del mercado de bombas de calor en Suiza en 2025, mientras que se prevé que las instalaciones en obra nueva crezcan a una CAGR del 4,87% durante 2026-2031.

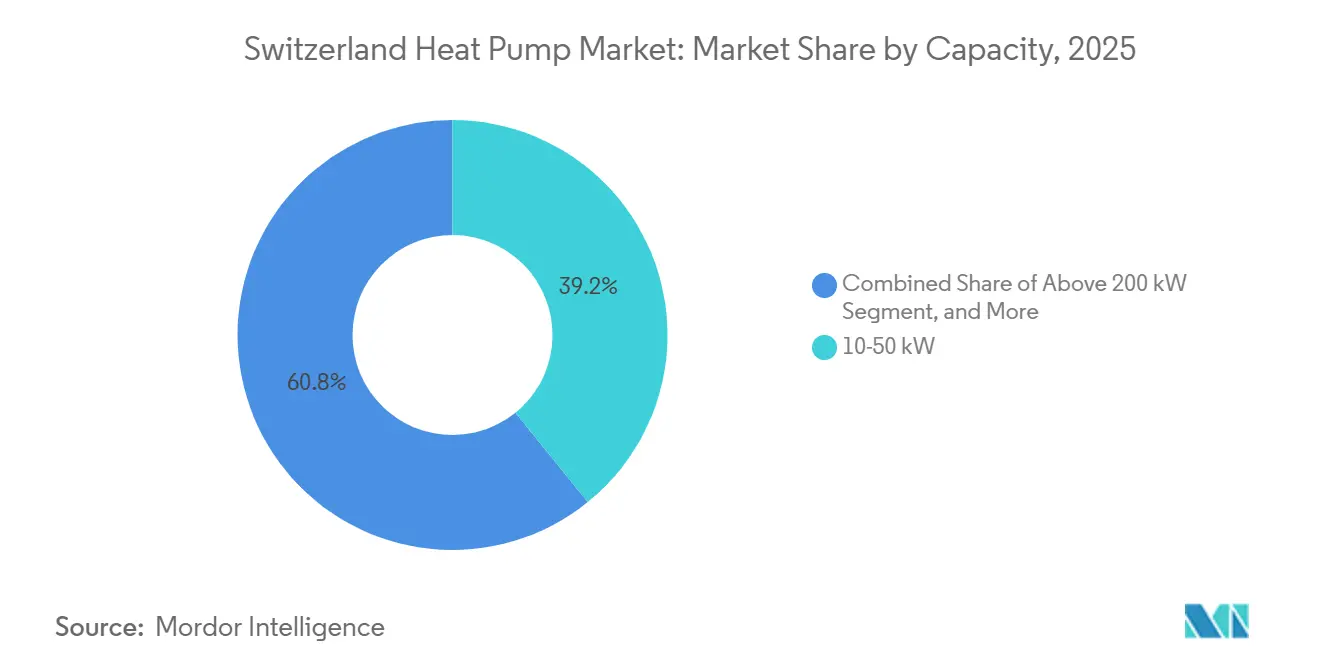

- Por capacidad, el segmento de 10-50 kW representó el 39,16% del tamaño del mercado de bombas de calor en Suiza en 2025, y los sistemas por debajo de 10 kW lideran el crecimiento con una CAGR del 4,42% hasta 2031.

- Por aplicación, la calefacción de espacios lideró con una participación de ingresos del 46,53% en 2025, mientras que la calefacción industrial y de procesos avanza a una CAGR del 4,64% hasta 2031.

- Por tecnología, las unidades de aire a agua representaron el 53,31% de la participación en 2025, aunque las soluciones de suelo a agua registran la CAGR proyectada más alta del 4,53% hasta 2031.

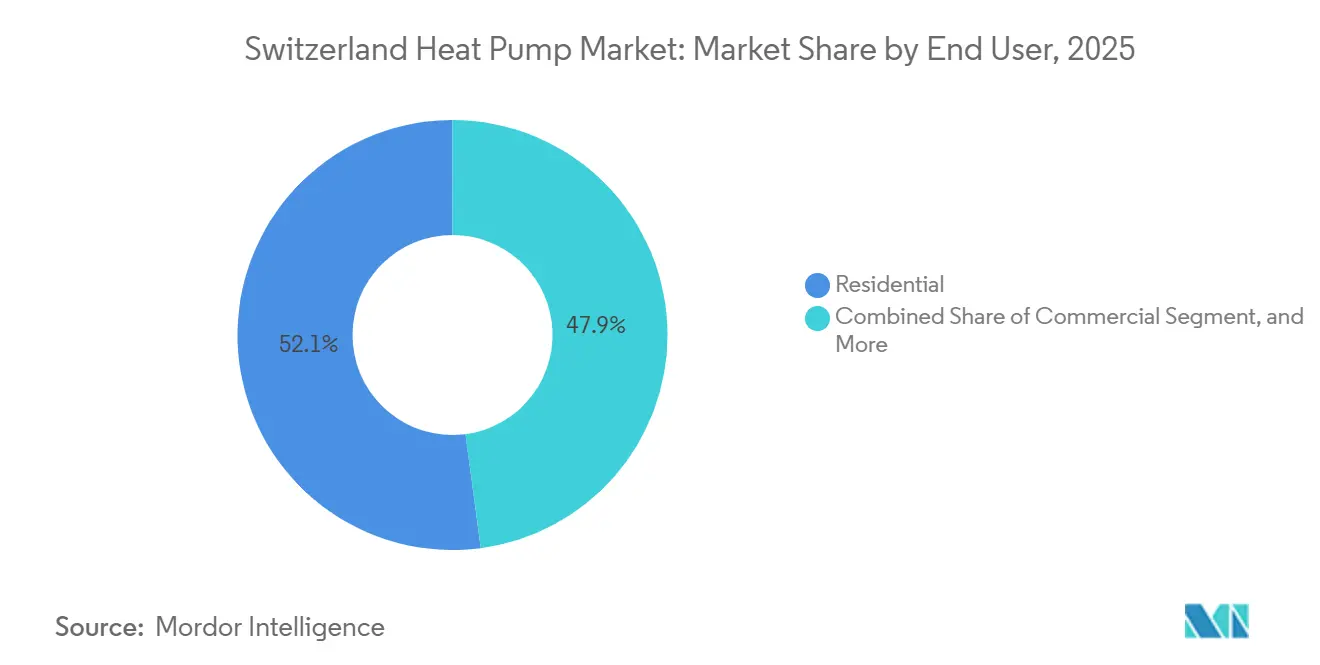

- Por usuario final, los edificios residenciales dominaron con una participación de mercado del 52,09% en 2025, y el segmento industrial registra la CAGR más rápida del 4,21% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Subvenciones para el Parque Edificatorio Descarbonizado | +1.2% | Nacional, Mayor Adopción en Vaud, Ginebra, Zúrich, Berna | Mediano Plazo (2–4 Años) |

| Trayectorias más Estrictas del Impuesto al Carbono Suizo sobre la Calefacción con Combustibles Fósiles | +0.9% | Nacional, Afecta a los Usuarios de Petróleo y Gas en Todos los Cantones | Largo Plazo (≥ 4 Años) |

| Transición hacia Programas de Reforma de Redes de Calefacción Urbana de Baja Temperatura | +0.6% | Centros Urbanos, Especialmente Ginebra, Zúrich, Basilea, Lausana | Mediano Plazo (2–4 Años) |

| Surgimiento de Ofertas Combinadas de Fotovoltaica Integrada en Edificios con Bombas de Calor | +0.5% | Nacional, Adopción Temprana en Argovia, Zúrich, Vaud | Corto Plazo (≤ 2 Años) |

| Creciente Demanda de Bombas de Calor Preparadas para Redes Inteligentes que Permiten el Desplazamiento Flexible de Carga | +0.4% | Nacional, Proyectos Piloto en Walenstadt, Neuchâtel, Baden | Mediano Plazo (2–4 Años) |

| Electrificación Acelerada de la Infraestructura Turística Alpina | +0.3% | Cantones Alpinos, Especialmente Grisones, Valais, Berna (Oberland) | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Subvenciones para el Parque Edificatorio Descarbonizado

Los programas federales y cantonales canalizan CHF 2.000 millones (USD 2.300 millones) hacia reformas de edificios, y las subvenciones pueden alcanzar CHF 15.000 (USD 17.000) para sistemas que cumplan los requisitos, reduciendo los períodos de amortización simples para los propietarios.[1]Oficina Federal Suiza de Energía, "Programa de Edificios," bfe.admin.ch Zúrich, Vaud y Ginebra añaden subvenciones adicionales que inclinan la economía a favor del mercado de bombas de calor en Suiza incluso cuando los costes iniciales superan a los de las calderas de gas alternativas.[2]Cantón de Vaud, "Subvenciones Energéticas," vd.ch La Klimaprämie de 2025 añade CHF 360 (USD 410) por kW a los proyectos plurifamiliares, acelerando la toma de decisiones colectiva en bloques de apartamentos. Las normas de garantía de calidad exigen ahora una supervisión profesional para sistemas superiores a 70 kW, orientando la demanda hacia instaladores establecidos. Estos incentivos alineados explican por qué la actividad de reforma capturó el 57,43% de la participación en 2025 y mantiene al mercado de bombas de calor en Suiza en una curva de adopción constante.

Trayectorias más Estrictas del Impuesto al Carbono Suizo sobre la Calefacción con Combustibles Fósiles

El gravamen sobre el CO₂ alcanzó CHF 120 (USD 136) por tonelada en 2025 y seguirá aumentando si no se cumplen los objetivos, reduciendo la competitividad de las calderas de gasóleo e impulsando a los consumidores a electrificarse.[3]Oficina Federal Suiza de Medio Ambiente, "Gravamen sobre el CO2," bafu.admin.ch Cantones como Ginebra y Vaud establecen fechas de eliminación progresiva de 2030 y 2040, creando un mecanismo regulatorio que desincentiva los nuevos sistemas de combustibles fósiles. Las bombas de calor híbridas que conservan una caldera de gas para las cargas máximas reducen la exposición anual al impuesto al carbono, un beneficio validado por el proyecto piloto Daru en Ginebra, lo que refuerza su CAGR prevista del 4,76%. El impuesto, por tanto, condiciona tanto la economía del consumidor como el diseño de los productos, apoyando el impulso a mediano plazo del mercado de bombas de calor en Suiza.

Transición hacia Programas de Reforma de Redes de Calefacción Urbana de Baja Temperatura

Las empresas de servicios urbanos están convirtiendo las redes heredadas en circuitos de baja temperatura de 5.ª generación que integran bombas de calor de fuente lacustre, fluvial y de aguas subterráneas, elevando el rendimiento estacional y reduciendo las pérdidas.[4]SIG Ginebra, "GeniLac," sig-ge.ch El proyecto GeniLac de Ginebra y la instalación de amoníaco de 42 MW de Zúrich ilustran cómo la infraestructura municipal, en lugar de las calderas individuales, impulsa la capacidad incremental.[5]ETH Zúrich, "Bombas de calor en redes de calefacción urbana," ethz.ch La red de Grandvaux en Vaud redujo el número de sondeos en un 50% mediante la regeneración térmica, demostrando que un diseño geotérmico superficial optimizado permite intervenir en zonas patrimoniales densas. A medida que más ciudades replican estos modelos, las conversiones de redes de distrito impulsan la demanda de unidades de tamaño mediano y consolidan el mercado de bombas de calor en Suiza como un activo de la red eléctrica en lugar de un electrodoméstico independiente.

Surgimiento de Ofertas Combinadas de Fotovoltaica Integrada en Edificios con Bombas de Calor

Los incentivos federales para la energía fotovoltaica ahora se combinan perfectamente con las subvenciones para bombas de calor, lo que permite a los instaladores ofrecer paquetes llave en mano de energía solar en cubierta, controladores inteligentes y almacenamiento térmico que reducen el período de amortización a menos de 10 años en regiones soleadas. Los centros de datos ginebrinos y las casas multigeneracionales de Argovia demuestran que el almacenamiento sobredimensionado desplaza el funcionamiento del compresor hacia los picos solares del mediodía, reduciendo las importaciones invernales en un 70%. Esta combinación beneficia especialmente a la clase de menos de 10 kW, que se prevé que supere a todas las bandas de capacidad, y posiciona al mercado de bombas de calor en Suiza como piedra angular de la autonomía energética detrás del contador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial frente a las Calderas de Gas de Condensación | -0.8% | Nacional, agudo en cantones rurales con menores subvenciones | Corto plazo (≤ 2 años) |

| Comunas Rurales con Restricciones de Red que Enfrentan Retrasos en la Actualización de Transformadores | -0.5% | Comunas rurales en Jura, Appenzell, Uri, Schwyz | Mediano plazo (2-4 años) |

| Cuello de Botella de Mano de Obra Cualificada para Instaladores Certificados de Bombas de Calor | -0.4% | Nacional, escasez aguda en los cantones de habla francesa | Mediano plazo (2-4 años) |

| Crecientes Preocupaciones Éticas sobre el Abastecimiento de Materiales de Tierras Raras | -0.2% | Nacional, impulsado por el efecto indirecto de la regulación de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial frente a las Calderas de Gas de Condensación

Los sistemas de fuente de aire típicos cuestan entre CHF 30.000 y CHF 40.000 (USD 34.000-USD 45.000), mientras que las calderas de gas equivalentes oscilan entre CHF 15.000 y CHF 20.000 (USD 17.000-USD 23.000), y las perforaciones elevan las inversiones en fuente de suelo hasta CHF 50.000 (USD 57.000).[6]Schmid AG energy solutions, "Bomba de calor aire-agua NIBE S2125," schmid-energy.ch Las tarifas eléctricas cercanas a CHF 0,22 (USD 0,25) por kWh implican que una vivienda mal aislada con un SCOP de 3,5 puede tener costes operativos más elevados que el gas cuando se excluye el impuesto al carbono. Las disparidades en las subvenciones amplían la brecha, ya que los cantones rurales suelen ofrecer la mitad del nivel de subvención urbana. Las reformas híbridas que conservan una caldera reducen el desembolso de capital en un 40% y, por tanto, ganan terreno en los hogares sensibles al coste. Hasta que los precios del hardware bajen o surja la paridad en las subvenciones, el elevado coste inicial moderará la aceleración a corto plazo del mercado de bombas de calor en Suiza.

Comunas Rurales con Restricciones de Red que Enfrentan Retrasos en la Actualización de Transformadores

El plan de CHF 5.500 millones (USD 6.200 millones) de Swissgrid cubre solo el 60% del crecimiento de carga esperado por la electrificación de la calefacción, dejando a las empresas municipales de servicios la financiación de las actualizaciones de baja tensión.[7]CIRED, "Infraestructura de Red e Integración de Bombas de Calor," cired2025.org Un estudio en Walenstadt mostró colapso de tensión a partir del 40% de penetración sin refuerzo de hardware, con cada actualización de transformador valorada entre CHF 50.000 y CHF 100.000 (USD 57.000-USD 113.000). Los propietarios suelen retrasar las instalaciones hasta que las empresas de servicios se comprometen con las actualizaciones, mientras que estas esperan una demanda confirmada, creando un bucle de retroalimentación que frena el mercado de bombas de calor en Suiza en las zonas escasamente pobladas. Los proyectos piloto de control de carga directa en Neuchâtel y Baden tienen como objetivo diferir el gasto de capital, aunque solo el 15% de las unidades instaladas hasta 2025 estaban preparadas para redes inteligentes. Resolver este problema de coordinación es fundamental para una adopción rural equitativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Sistemas Híbridos Salvan la Brecha de la Electrificación

Las unidades de fuente de aire representaron el 58,74% de las ventas de 2025, respaldadas por una tramitación más rápida de permisos y un menor coste de instalación en comparación con las alternativas de fuente de suelo. Modelos como el NIBE S2125 alcanzan un SCOP de 5,0 y funcionan a -25 °C, ampliando el alcance del mercado de bombas de calor en Suiza hacia las regiones de alta altitud. Las soluciones de fuente de agua son reducidas en número de unidades, pero protagonizan los principales proyectos municipales, incluida la red de agua lacustre GeniLac de Ginebra, demostrando su valor como infraestructura. Los sistemas de fuente de suelo siguen siendo atractivos para las obras nuevas con largos horizontes de propiedad, ya que los sondeos duran más de 60 años y soportan un COP estacional superior a 5,0.

Se prevé que las configuraciones híbridas se expandan a una CAGR del 4,76% hasta 2031, la más rápida entre los tipos de fuente, combinando bombas de calor con R290, como la Vitocal 250-AH de Viessmann, con calderas de gas existentes, reduciendo las necesidades de capital en aproximadamente un tercio y ofreciendo una cobertura renovable del 70%. El proyecto AirBiVal demuestra que las estrategias de control bivalente adaptativo ahorran CHF 2.000 (USD 2.300) en exposición anual al impuesto al carbono en comparación con el funcionamiento de punto de conmutación fijo. Los retrasos en los permisos de perforación cantonales y los estrictos umbrales de ruido inclinan las reformas urbanas hacia los sistemas de aire e híbridos, reforzando su liderazgo en el mercado de bombas de calor en Suiza.

Por Tecnología: El Sistema de Suelo a Agua Gana Terreno en Aplicaciones de Redes de Distrito

Los diseños de aire a agua representaron el 53,31% de los envíos de 2025, gracias a factores de forma compactos que facilitan la colocación en azoteas o fachadas en ciudades densas. Productos como el NIBE S2125 suministran un flujo de 75 °C a -25 °C de temperatura ambiente, satisfaciendo las reformas de radiadores que dominan el mercado de bombas de calor en Suiza. Las unidades de aire a aire siguen siendo un nicho porque las normativas de agua caliente sanitaria requieren equipos adicionales. La tecnología de agua a agua destaca en centros de datos y circuitos de distrito; la instalación de Ginebra de Infomaniak eleva el calor de los servidores a 45 °C hasta 85 °C para la distribución municipal, sustituyendo 3.600 tCO₂e de gas anuales.

Se proyecta que los sistemas de suelo a agua registren una CAGR del 4,53% hasta 2031, impulsados por redes de 5.ª generación y campus institucionales. El proyecto Grandvaux de la UNESCO utilizó 64 sondeos en un circuito de tubo único para abastecer a 67 edificios patrimoniales sin superar los límites de extracción geotérmica, subrayando la innovación en diseño. El emplazamiento de Empa en Dübendorf inyecta 65 °C en sondas de 100 m para almacenamiento estacional, proporcionando un banco de pruebas en vivo para los reguladores preocupados por los impactos en las aguas subterráneas. A medida que los operadores de redes de distrito repliquen estos éxitos, la adopción de sistemas de suelo a agua aumentará desde su baja participación actual dentro del mercado de bombas de calor en Suiza.

Por Capacidad: Las Unidades Compactas Apuntan a la Densidad Urbana

La banda de 10-50 kW representó el 39,16% de los ingresos de 2025 al cubrir viviendas unifamiliares y pequeños bloques plurifamiliares con unidades modulares como el NIBE S1155, disponible en potencias de 6-25 kW y SCOP de 5,2. Por encima de 50 kW, las matrices en cascada, como la reforma de seis unidades Daru en Ginebra, ofrecen redundancia y puesta en marcha por fases para 68 apartamentos, reflejando las limitaciones de espacio en propiedades urbanas.

Los sistemas por debajo de 10 kW deberían crecer a una CAGR del 4,42% hasta 2031, ya que los modelos compactos y de bajo ruido como el Dimplex LA 1118CP cumplen los estrictos límites nocturnos de 40 dB(A). La gama aroTHERM pro de 5-7 kW de Vaillant añade diagnósticos remotos y garantías de cinco años para compensar la escasez de instaladores. Los controles compatibles con la red eléctrica integrados en esta clase la posicionan como el motor de crecimiento del mercado de bombas de calor en Suiza, especialmente en las reformas de apartamentos donde el espacio exterior es escaso.

Por Aplicación: La Calefacción Industrial de Procesos se Acelera

La calefacción de espacios representó el 46,53% de los ingresos de 2025, reflejando su dominio tradicional en los edificios residenciales y comerciales suizos. La producción de agua caliente sanitaria acompaña a la mayoría de las unidades residenciales, mientras que los centros de datos ahora acoplan el lado frío de las máquinas de agua a agua con las tareas de refrigeración de servidores, eliminando cargas de enfriadores independientes. La reforma de Neuchâtel demostró que la carga inteligente redujo las facturas de electricidad en CHF 1.500 (USD 1.700) al año mediante la programación en horas valle. La refrigeración de espacios gana terreno en oficinas y hostelería a medida que el cambio climático alarga la demanda estival, impulsando los diseños multiusos hacia reformas que antes se centraban únicamente en la calefacción.

Se proyecta que la calefacción industrial y de procesos crezca a una CAGR del 4,64% hasta 2031, la más rápida de todos los usos, ya que las unidades de alta temperatura alcanzan los 90 °C para la pasteurización láctea, el procesamiento de carne y la esterilización farmacéutica. El sistema de helio de 1,2 MW de Roche y la reforma de la fábrica de quesos de Gais confirman que el período de amortización cae por debajo de cinco años cuando se tienen en cuenta los crecientes gravámenes sobre el CO₂. Los esquemas de recuperación de calor residual en centros de datos como la planta de Ginebra de Infomaniak demuestran cómo una fuente estable de 45 °C puede elevarse a 85 °C para las redes de distrito sin respaldo de combustibles fósiles. A medida que más instalaciones copien esta plantilla, el mercado de bombas de calor en Suiza se diversificará más allá de la calefacción de espacios, reforzando la resiliencia de la demanda a largo plazo.

Por Usuario Final: El Segmento Industrial Gana Impulso

Los edificios residenciales mantuvieron una participación del 52,09% en 2025, sostenida por objetivos de política que exigen 1,5 millones de sistemas instalados para 2050. La acumulación de subvenciones favorece a los bloques de apartamentos porque la Klimaprämie premia la capacidad superior a 70 kW, lo que lleva a las comunidades de propietarios en Zúrich y Lausana a aprobar reformas colectivas a pesar de las complicadas estructuras de propiedad. Las unidades compactas de 5-7 kW con diagnósticos remotos reducen los costes de servicio y compensan la escasez de instaladores, manteniendo el mercado de bombas de calor en Suiza atractivo para los propietarios.

Se prevé que los clientes industriales se expandan a una CAGR del 4,21% durante 2026-2031, reduciendo la brecha con los compradores residenciales. Los pioneros como SFS Group y el clúster farmacéutico de Basilea demuestran que los requisitos de tiempo de actividad pueden satisfacerse con cascadas redundantes y supervisión profesional. Los centros de datos crean una categoría híbrida que difumina los límites entre lo industrial y lo comercial al monetizar el calor residual bajo contratos a largo plazo con los operadores de redes de distrito. A medida que estos ejemplos se difunden, el mercado de bombas de calor en Suiza gana un segundo motor de crecimiento menos sensible al sentimiento del consumidor y a las revisiones de subvenciones.

Por Instalación: Las Obras Nuevas Enfrentan la Competencia de las Reformas

Las reformas capturaron el 57,43% de las instalaciones de 2025 porque los edificios construidos entre 1950 y 1985 están llegando al final de la vida útil de sus calderas justo cuando los cantones implementan mandatos de eliminación progresiva de los combustibles fósiles. Las matrices híbridas de aire a agua en el proyecto Daru de Ginebra demostraron que conservar una caldera de gas para los picos puede reducir los requisitos de capital en un 40% y aun así desplazar el 70% del uso anual de combustibles fósiles. La puesta en marcha continua redujo el consumo eléctrico invernal en un 10%, destacando el valor de la garantía de calidad ahora incorporada en las normas federales.

Se prevé que los sistemas en obra nueva aumenten a una CAGR del 4,87%, la más rápida entre los tipos de instalación, porque los códigos de energía cantonales prohíben efectivamente la calefacción con combustibles fósiles en los permisos emitidos después de 2024. Zúrich y Berna exigen envolventes de clase Minergie, orientando a los promotores hacia conexiones de fuente de suelo o de redes de distrito desde la fase de proyecto. Los diseños geotérmicos avanzados, como la red de 5.ª generación de Grandvaux, redujeron los metros de perforación a la mitad, demostrando que el diseño anticipado ofrece un menor coste de ciclo de vida. A medida que los planes de uso del suelo en los corredores de crecimiento suburbano presionen por una mayor densidad, las estaciones de bombas de calor preintegradas en los cuartos de instalaciones anclarán la próxima oleada del mercado de bombas de calor en Suiza.

Análisis Geográfico

Vaud, Ginebra y Zúrich dominan las instalaciones porque sus techos de subvención de CHF 10.000-CHF 15.000 (USD 11.300-USD 17.000) reducen los períodos de amortización a menos de ocho años. La red de agua lacustre GeniLac en Ginebra y la planta de amoníaco de 42 MW de Zúrich muestran cómo las empresas de servicios municipales integran grandes máquinas de fuente de agua en circuitos de distrito, desplazando la demanda de calderas individuales hacia activos centralizados. Berna se posiciona como un centro de innovación con el almacenamiento de alta temperatura en sondeos de Empa, que inyecta 65 °C en sondas de 100 m, respondiendo a los reguladores de aguas subterráneas preocupados por las plumas térmicas.

Los cantones rurales como Jura, Appenzell y Uri se quedan rezagados respecto a sus homólogos con mayores subvenciones porque las actualizaciones de transformadores cuestan hasta CHF 100.000 (USD 113.000) cada una y las empresas de servicios dudan en gastar sin una demanda firme. El estudio de Walenstadt del ETH advirtió que las caídas de tensión se vuelven no lineales una vez que el 40% de los hogares electrifican la calefacción, haciendo inevitable el control de carga directa o el refuerzo de hardware. Los contratos piloto de limitación en Neuchâtel y Baden pagan a los residentes tarifas más bajas a cambio de la conmutación remota, demostrando una vía de mitigación. Los cantones alpinos de Grisones y Valais electrifican los hoteles de estaciones de esquí con sistemas híbridos de geotermia y baterías de hielo, demostrando que el mercado de bombas de calor en Suiza puede prosperar incluso a 1.500 m de altitud cuando el diseño cumple con las normas acústicas.

Las fronteras lingüísticas añaden fricción laboral: los instaladores de habla alemana tienen tiempos de espera más cortos, mientras que las regiones de habla francesa dependen de técnicos transfronterizos que deben superar los exámenes de certificación suizos. El Ticino de habla italiana se queda rezagado en la adopción porque las subvenciones son menores y el parque edificatorio se inclina hacia la calefacción con gasóleo; los programas de paridad podrían desbloquear un salto directo a las unidades con R290 que cumplen con la eliminación progresiva de los gases fluorados. El modelado nacional del ETH muestra que un despliegue geográfico equilibrado podría reducir las importaciones netas de energía eléctrica en un 20% y aumentar la utilización de energías renovables en un 4%, aunque la concentración urbana actual arriesga cuellos de botella y el desperdicio del potencial de biomasa rural. En conjunto, estos patrones ilustran cómo la autonomía cantonal estimula la innovación local y al mismo tiempo fragmenta el mercado de bombas de calor en Suiza.

Panorama Competitivo

Una fragmentación moderada define el sector, sin ninguna marca por encima del 15% de participación, aunque la rivalidad se intensifica a medida que las carteras de refrigerantes naturales compiten por llegar al mercado. La empresa conjunta de Daikin con Copeland en enero de 2026 enviará compresores rotativos con R290 desde Eslovaquia, permitiendo un flujo de 75 °C y cumpliendo con las cuotas de gases fluorados, una especificación crucial para las reformas de radiadores que sustentan el mercado de bombas de calor en Suiza. Viessmann, Vaillant y Stiebel Eltron responden con líneas de propano que incorporan cajas de carbón activado en lugar de tubos de escape, reduciendo el tiempo de instalación en sótanos de edificios plurifamiliares. NIBE se asocia con Schmid Mawera Group para consolidar el alcance de distribución tras su fusión de 2026, lo que indica que la escala del servicio local se está convirtiendo en un factor determinante.

Las oportunidades de espacio en blanco se encuentran en las aplicaciones industriales de alta temperatura, donde el 80% del potencial nacional de 145-723 MW permanece sin explotar. El fabricante suizo CTA apunta a hospitales y universidades con sistemas de fuente de suelo fabricados en el país que aprovechan el halo de marca «compra suizo». Planeto suministra software de simulación a las empresas de servicios que diseñan circuitos de 5.ª generación, adoptando un papel de proveedor de herramientas que escala más rápido que las ventas de hardware. El robot de perforación ligero de Borobotics podría reducir el coste de los sondeos por debajo de los CHF 150 (USD 170) por metro vigentes si su actualización de extrusión de 2026 resulta fiable, reduciendo el coste de entrada para las reformas de fuente de suelo.

El cumplimiento normativo favorece a los fabricantes establecidos que precertifican la acústica, la seguridad sísmica y los límites de masa de refrigerante en los 26 cantones, aunque la escasez de mano de obra cualificada abre puertas a plataformas de diagnóstico remoto basadas en la nube que reducen las visitas in situ en un 30%. La presión de consolidación aumenta entre los instaladores regionales que carecen de capital para formar técnicos bilingües y gestionar la documentación específica de cada cantón, lo que impulsa fusiones o acuerdos de franquicia. En general, la innovación dinámica y la integración vertical selectiva mantienen el mercado de bombas de calor en Suiza competitivo pero disciplinado.

Líderes de la Industria de Bombas de Calor en Suiza

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Bosch Thermotechnology (Robert Bosch GmbH)

Stiebel Eltron GmbH & Co. KG

NIBE Industrier AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Daikin y Copeland formaron una empresa conjunta para fabricar compresores rotativos con R290 para bombas de calor residenciales europeas, con producción eslovaca prevista para el cuarto trimestre de 2026.

- Enero de 2026: Schmid Energy presentó la unidad de aire a agua ADAPT 2, fusionándose con Mawera para crear Schmid Mawera Group y ampliar la cobertura de servicio nacional.

- Diciembre de 2025: EGEC publicó «Tendencias de Innovación en Geotermia 2025», destacando los estudios sísmicos suizos que amplían los datos del subsuelo para futuros despliegues de geotermia superficial.

- Agosto de 2025: Infomaniak activó dos bombas de calor de agua a agua Trane XStream de 1,6 MW en su centro de datos de Ginebra, inyectando 14,9 GWh de calor a 85 °C anualmente en la red cantonal.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor en Suiza como los ingresos anuales generados por unidades de fuente de aire, fuente de tierra, fuente de agua e híbridas, fabricadas en fábrica, que proporcionan calefacción de espacios, refrigeración de espacios o agua caliente sanitaria para edificios residenciales, comerciales, industriales e institucionales. Los sistemas enviados dentro de unidades HVAC empaquetadas para tejados se contabilizan únicamente cuando la sección de bomba de calor supera el 60% de las horas de operación estacional.

Exclusión del alcance: Se excluyen los aparatos portátiles de habitación, las bombas de calor para el control climático de vehículos y las unidades de secadoras de ropa.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores suizos, distribuidores mayoristas, asesores de eficiencia de servicios públicos y consultores de ingeniería en cantones de habla alemana, francesa e italiana. Estas conversaciones aclararon los costos reales de retrofit, la capacidad de los instaladores, las preferencias de capacidad nominal y las trayectorias previstas de subsidios, lo que nos permitió refinar los supuestos secundarios y verificar los resultados del modelo.

Investigación documental

Los analistas recopilaron primero datos macro de construcción de fuentes como la Oficina Federal Suiza de Energía, las tablas de balance energético de Eurostat y la Asociación Europea de Bombas de Calor para mapear el parque instalado, los permisos de construcción y la adopción de subsidios. Los flujos comerciales y los precios de venta promedio se obtuvieron de la aduana suiza (código TARIC 8418) y la serie espejo de UN Comtrade, y luego se verificaron con la inteligencia de envíos de D&B Hoovers y los informes de precios en Dow Jones Factiva. Los conocimientos complementarios sobre regulaciones de refrigerantes y factores de carbono en la red provinieron de la Agencia Internacional de Energía, revistas académicas indexadas en Questel y notas de política emitidas por el Consejo Federal. Los informes 10-K de las empresas, los portales de incentivos cantonales y la prensa del sector completaron el panorama. Esta lista es ilustrativa; muchas fuentes adicionales abiertas y de pago alimentaron nuestra base de evidencia.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con el parque de viviendas por antigüedad y superficie de suelo calefactada, se multiplica por las tasas de penetración de bombas de calor y los ciclos de reemplazo a nivel cantonal, y se convierte a valor utilizando los ASP promedio ponderados del sistema. Las consolidaciones de abajo hacia arriba de los ingresos suizos de los principales proveedores más las facturas de instaladores muestreadas validan los totales y ajustan las anomalías. Las variables clave rastreadas incluyen: 1) permisos de nueva construcción, 2) aprobaciones de subsidios para retrofit, 3) envíos anuales de bombas de calor, 4) diferencial de precio electricidad-gas, y 5) mezcla promedio de capacidad nominal. Las previsiones hasta 2030 se basan en regresión multivariante, con el crecimiento de los envíos y el diferencial del precio de la energía como indicadores adelantados, moderados por las restricciones de capacidad de la red señaladas en las entrevistas. Las brechas de datos en unidades grandes a medida se cubren mediante el escalado de muestras de instaladores.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles en Mordor Intelligence: verificaciones automáticas de varianza, auditoría de analistas pares y aprobación de nivel superior. Actualizamos el modelo cada año y activamos actualizaciones intermedias cuando las reglas de subsidios, las fluctuaciones cambiarias o los envíos de unidades varían más de un cinco por ciento.

Por qué la línea de base de Mordor para el mercado de bombas de calor en Suiza se mantiene confiable

Las cifras publicadas difieren porque las empresas eligen alcances, bases de costos y ritmos de actualización distintos. Al anclar en la lógica del parque instalado y los ASP verificados, nuestros totales reflejan la realidad económica a la que se enfrentan los tomadores de decisiones.

Los principales impulsores de brechas incluyen a competidores que amplían el alcance para incluir calentadores de agua con bomba de calor, que dependen únicamente de los valores aduaneros, o que proyectan una continuidad agresiva de subsidios sin límites de capacidad de los instaladores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 421,9 M | Mordor Intelligence | - |

| USD 567,6 M | Global Consultancy A | Agrupa calentadores de agua y módulos de bomba de calor para VE; asume un aumento anual uniforme del 15% en subsidios |

| USD 165,0 M | Industry Database B | Utiliza el valor de importación solo para el arancel 8418; omite la producción nacional y los márgenes de retrofit |

La comparación muestra por qué nuestra línea de base de 2024 se sitúa entre las visiones infladas del conjunto de demanda y los cálculos basados exclusivamente en aduanas, ofreciendo a los clientes un número equilibrado y transparente que pueden rastrear hasta el parque real, los precios reales y los pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor en Suiza y a qué velocidad está creciendo?

El tamaño del mercado de bombas de calor en Suiza se situó en USD 462,31 millones en 2026 y se proyecta que alcance USD 564,07 millones en 2031, avanzando a una CAGR del 4,06%.

¿Qué tipo de fuente se está expandiendo más rápidamente?

Se prevé que los sistemas híbridos que combinan una bomba de calor con una caldera de gas existente crezcan a una CAGR del 4,76% hasta 2031, porque reducen el coste de capital al tiempo que cumplen las normas de reducción de carbono.

¿Por qué los sistemas de suelo a agua están ganando atención?

Las nuevas redes de distrito de baja temperatura y los campus institucionales favorecen las configuraciones de suelo a agua porque los campos de sondeos proporcionan almacenamiento estacional y ayudan a reducir las pérdidas de calor de la red en un 65%.

¿Cómo difieren las subvenciones por cantón?

Los cantones urbanos como Ginebra, Vaud y Zúrich ofrecen subvenciones de hasta CHF 15.000 (USD 17.000), mientras que los cantones rurales suelen limitar el apoyo a CHF 5.000 (USD 5.700), lo que influye en las tasas de adopción.

¿Qué limita una adopción rural más rápida?

Los transformadores de distribución en muchas comunas rurales requieren actualizaciones que cuestan hasta CHF 100.000 (USD 113.000), y las empresas de servicios son cautelosas a la hora de gastar antes de que suficientes propietarios se comprometan.

¿Qué sectores industriales están adoptando bombas de calor de alta temperatura?

Las plantas lácteas, farmacéuticas y de procesamiento de carne están liderando porque las máquinas modernas ahora suministran calor de proceso de 80-90 °C con períodos de amortización inferiores a cinco años cuando se incluyen los crecientes gravámenes sobre el CO₂.

Última actualización de la página el: