Tamaño y Participación del Mercado de Bombas de Calor en Estonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

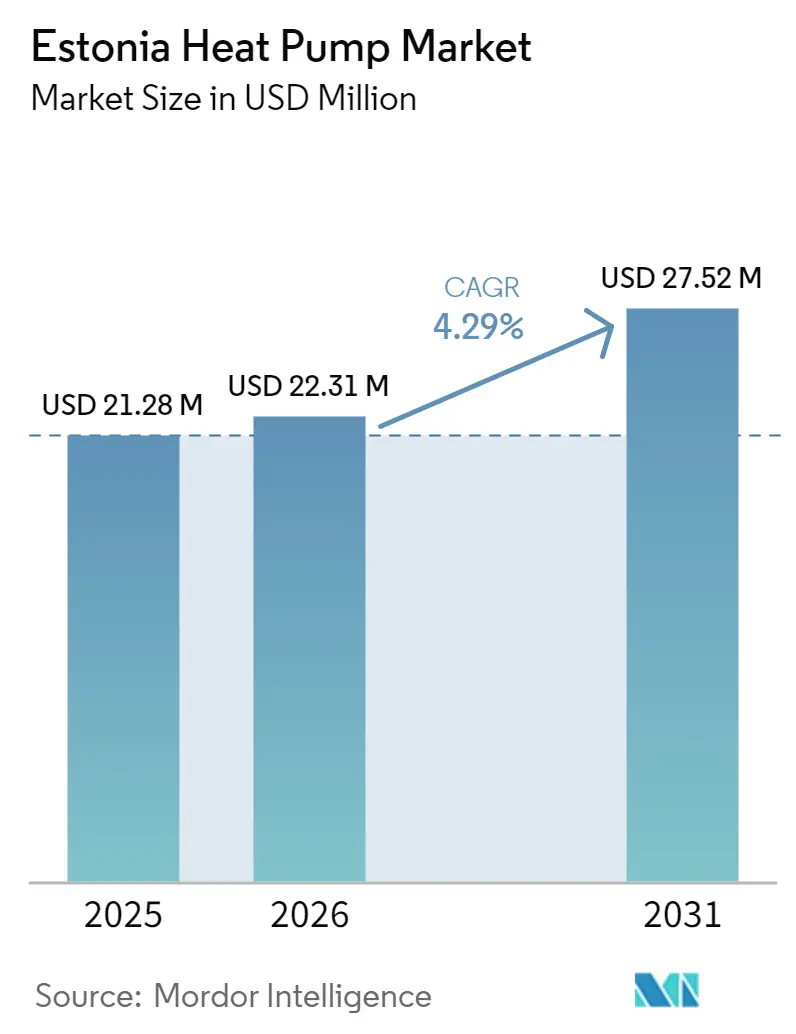

| Tamaño del mercado en el año base (2025) | 21.28 Millones de dólares |

| Tamaño del Mercado (2026) | 22.31 Millones de dólares |

| Tamaño del Mercado (2031) | 27.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Estonia por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Estonia se expanda desde USD 21,28 millones en 2025 y USD 22,31 millones en 2026 hasta USD 27,52 millones en 2031, registrando una CAGR del 4,29% entre 2026 y 2031. Estonia ya registra la mayor penetración per cápita de Europa, pero el nuevo crecimiento proviene de la electrificación de la calefacción urbana, las modernizaciones comerciales y la calefacción industrial de procesos. Los proyectos de aguas residuales y agua de mar a escala de servicios públicos en Tallin, las mayores ventajas del precio de la electricidad frente al gas, y el endurecimiento de las normas de eficiencia energética de los edificios en 2025 están desplazando la demanda desde las pequeñas unidades residenciales hacia los sistemas de mediana escala y alta temperatura. Los exportadores nacionales de módulos de madera prefabricados que incorporan unidades instaladas en fábrica están creando un nicho impulsado por las exportaciones, mientras que las normas sobre gases fluorados están acelerando la transición hacia refrigerantes de propano y amoníaco. Las soluciones híbridas que combinan biomasa o gas con tecnología de fuente de aire están tendiendo puentes entre las realidades del coste del combustible rural hasta que las mejoras de la red eléctrica se pongan al día.

Conclusiones Clave del Informe

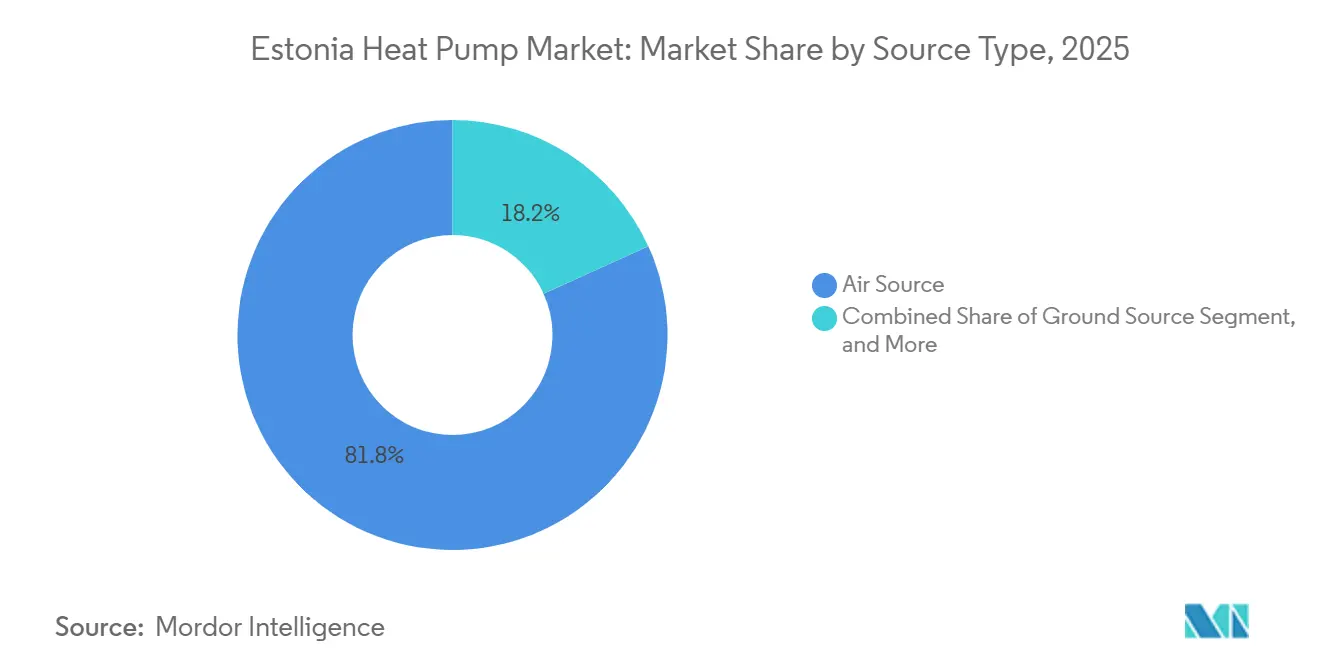

- Por tipo de fuente, los sistemas de fuente de aire lideraron con el 81,78% de la participación del mercado de bombas de calor en Estonia en 2025; se prevé que las configuraciones híbridas que integran respaldos de biomasa o gas crezcan a una CAGR del 5,24% hasta 2031.

- Por tecnología, las unidades de aire a aire captaron el 58,31% de los ingresos en 2025, mientras que se proyecta que las instalaciones de suelo a agua se expandan a una CAGR del 4,96% durante 2026-2031.

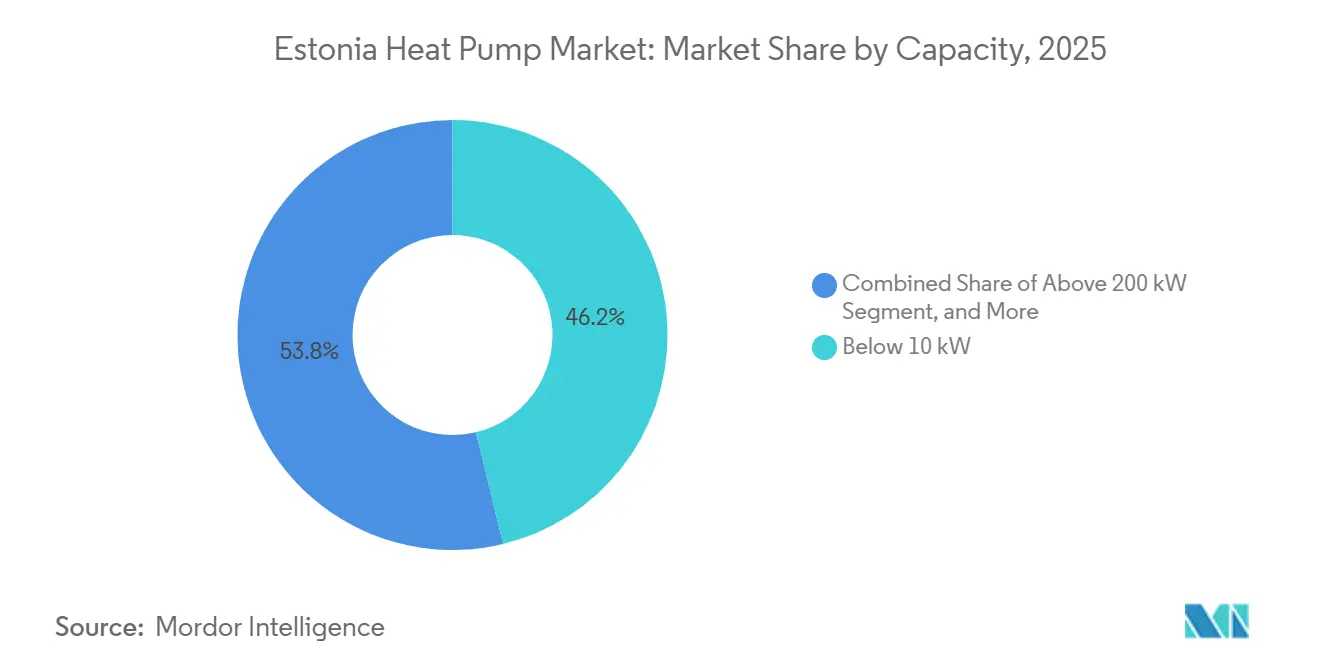

- Por capacidad, las unidades por debajo de 10 kW representaron el 46,23% del tamaño del mercado de bombas de calor en Estonia en 2025, mientras que el segmento de mediana escala de 50-200 kW avanza a una CAGR del 4,72% hasta 2031.

- Por aplicación, la calefacción de espacios dominó con una participación del 55,42% en 2025; la calefacción industrial y de procesos es el caso de uso de más rápido crecimiento con una CAGR del 4,86% hasta 2031.

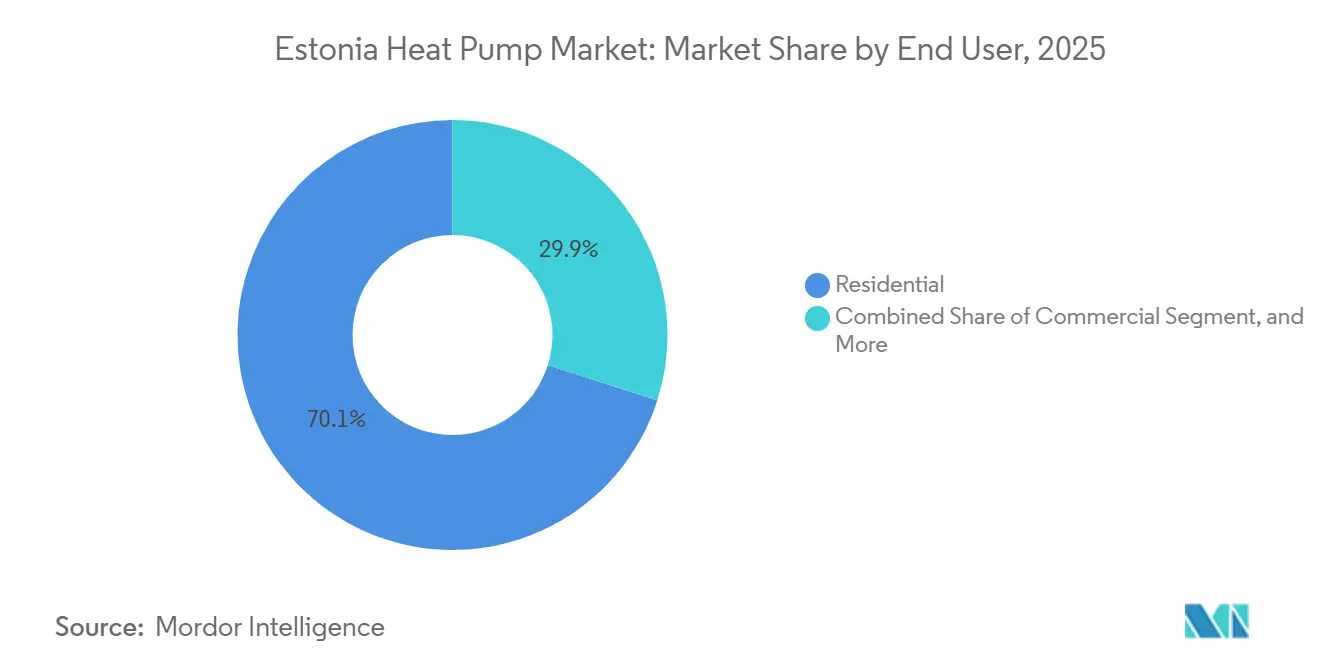

- Por usuario final, los clientes residenciales mantuvieron el 70,09% de los ingresos en 2025, aunque el segmento industrial está destinado a crecer a una CAGR del 4,87% hasta 2031.

- Por instalación, los proyectos de modernización representaron el 63,27% de la demanda de 2025, pero las integraciones en nueva construcción están aumentando a una CAGR del 4,43% impulsadas por los mandatos de edificios de consumo de energía casi nulo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Estonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales de Apoyo y Financiación Climática de la UE | +1.2% | Núcleos urbanos de Tallin, Tartu y Pärnu | Mediano plazo (2-4 años) |

| Diferencial de Precio Electricidad-Gas en Rápido Aumento | +1.0% | Zonas de calefacción urbana en todo el país | Corto plazo (≤ 2 años) |

| Mandatos de Descarbonización Adecuados para 55 que Aceleran las Modernizaciones | +0.8% | Parque nacional de edificios públicos | Largo plazo (≥ 4 años) |

| Disponibilidad de Refrigerantes de Bajo Potencial de Calentamiento Global y Cumplimiento de la Normativa sobre Gases Fluorados | +0.5% | Segmentos comerciales e industriales | Mediano plazo (2-4 años) |

| Auge en las Exportaciones de Módulos de Madera Prefabricados | +0.4% | Centros de fabricación de Tallin y Pärnu | Mediano plazo (2-4 años) |

| Proyectos Piloto de Redes Inteligentes que Permiten Tarifas Dinámicas | +0.3% | Zonas piloto en Tallin y Tartu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Apoyo y Financiación Climática de la UE

En 2025, el Ministerio de Clima destinó EUR 28 millones (USD 31,6 millones) para renovaciones de viviendas, EUR 15,9 millones (USD 18,0 millones) para mejoras de calefacción y EUR 22,5 millones (USD 25,4 millones) para redes de calefacción urbana. Las subvenciones que cubren hasta el 50% del coste del equipo reducen los períodos de recuperación de la inversión residencial de una década a aproximadamente seis años. Las normas de contratación municipal en Tallin obligan a los edificios públicos a utilizar calefacción renovable, creando licitaciones predecibles que estabilizan los ingresos de los instaladores. Los hogares urbanos agotan las ventanas de subvención en cuestión de semanas, pero los municipios rurales gastan por debajo de lo previsto porque la mano de obra certificada y las conexiones trifásicas siguen siendo escasas. Esta desigual distribución fragmenta las cadenas de suministro y limita los descuentos por compras al por mayor, moderando el impacto total de este impulsor en el mercado de bombas de calor en Estonia.[1]Ministerio de Clima, "Plan Nacional de Energía y Clima 2030," envir.ee

Diferencial de Precio Electricidad-Gas en Rápido Aumento

Los precios del gas aumentaron un 23,9% en el primer semestre de 2025, mientras que la electricidad generada por el viento se comercializó a un tercio de ese coste en enero de 2026.[2]Eurostat, "Estadísticas de Precios del Gas Natural," ec.europa.eu Las unidades de fuente geotérmica con COP estacional de 5 ahora suministran calor a EUR 0,018 kWh⁻¹, un 72% por debajo de las calderas de condensación. Las empresas de calefacción urbana combinan grandes máquinas de amoníaco con 1,1 GWh de almacenamiento térmico para comprar energía en horas valle y vender calor en horas punta, reduciendo los costes de suministro en otro 14-24%.[3]Energy Storage News, "Estonia Presenta Almacenamiento de Calor de 1,1 GWh," ess-news.com El diferencial continúa ampliándose a medida que los interconectores de energía eólica marina aumentan su capacidad, manteniendo la ventaja a favor de la electrificación. Los inversores priorizan por tanto los proyectos con software de optimización tarifaria hora a hora para asegurar márgenes predecibles.

Objetivos de descarbonización Adecuados para 55 de la UE que aceleran las modernizaciones

La Directiva refundida sobre el Rendimiento Energético de los Edificios entró en vigor localmente en junio de 2025, endureciendo los límites de energía primaria y ajustando los puntos de ajuste de calefacción de 21 °C a 21,5 °C.[4]Riigi Teataja, "Requisitos Mínimos para el Rendimiento Energético," riigiteataja.ee Las bombas de calor obtienen créditos de cumplimiento porque la energía renovable captada reduce el factor de energía primaria final. Las asociaciones de vecinos en Tallin agrupan modernizaciones de 50 unidades para compartir los costes de mejora de la red, desplazando el poder de negociación de los propietarios individuales a los compradores colectivos. Los contratistas obtienen financiación bancaria gracias a estos contratos de múltiples edificios, lo que permite plazos de pago más largos que facilitan el flujo de caja. A medida que los códigos se endurezcan de nuevo después de 2028, los primeros adoptantes evitan futuros recargos por modernización, lo que motiva aún más la adopción en el mercado de bombas de calor en Estonia.

Bombas de calor preparadas para redes inteligentes vinculadas a proyectos piloto de calefacción urbana

Las normas de la UE prohíben las mezclas de alto potencial de calentamiento global como el R410A en los nuevos sistemas de división a partir de 2027. Los proveedores se orientan hacia el propano y el amoníaco; la Calibra Eco de Thermia cargada con R452B registró un COP estacional de 5,96 en pruebas realizadas en Estonia. Los compresores de amoníaco de GEA ahora elevan el calor de proceso de 26-38 °C a 82-95 °C para las redes de calefacción urbana, demostrando su viabilidad industrial.[5]RefIndustry, "GEA Instala Bombas de Calor de Amoníaco en Utilitas Väo," refindustry.com Los instaladores invierten en nueva formación en seguridad, lo que amplía la brecha de mano de obra cualificada a corto plazo, pero garantiza el futuro de los inventarios. Los pioneros aseguran certeza regulatoria y ventaja de marketing a medida que los consumidores se muestran más cautelosos ante los activos de refrigerante obsoletos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste Inicial Frente a las Calderas de Biomasa Convencionales | -0.9% | Municipios rurales de Võru, Valga e Ida-Viru | Corto plazo (≤ 2 años) |

| Cuello de Botella de Mano de Obra Cualificada para Instaladores Certificados | -0.7% | Nacional, agudo fuera de Tallin | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de la Red en Redes Rurales | -0.5% | Zonas rurales dispersas | Largo plazo (≥ 4 años) |

| Estrictas Ordenanzas de Emisión de Ruido Próximas a Entrar en Vigor | -0.3% | Centros históricos de Tallin y Tartu | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial Frente a las Calderas de Biomasa Convencionales

Los sistemas residenciales de aire a agua cuestan entre EUR 12.000 y 18.000 (USD 13.800-20.700), el triple del precio de las calderas de pellets que dominan las regiones forestales. La mitad del combustible de calefacción del país es biomasa de origen local, lo que ancla una coalición política que se resiste a la reasignación de subvenciones en detrimento de los intereses madereros.[6]Statistics Estonia, "Estadísticas de Energía," stat.ee Incluso una subvención de EUR 6.000 (USD 6.900) deja períodos de recuperación de seis a nueve años donde las redes monofásicas limitan el rendimiento del COP. Los hogares rurales posponen por tanto la adopción de bombas de calor hasta que los diferenciales entre electricidad y biomasa se amplíen o los cargos por carbono sean más gravosos. Esta restricción limita la penetración a corto plazo en los municipios donde el suministro de madera sigue siendo abundante.

Cuello de Botella de Mano de Obra Cualificada para Instaladores Certificados

Solo se gradúan anualmente entre 120 y 150 técnicos de nivel EQF, muy por debajo del objetivo de más de 300 establecido en el Plan Nacional de Energía y Clima. Las tarifas de instalación aumentaron un 20% en Tallin durante 2025, mientras que los plazos de entrega se extendieron a 12 semanas en Tartu y Narva. Algunos propietarios arriesgan con equipos no certificados, anulando garantías y aumentando los costes de rellamada que empañan la reputación del mercado. Los grandes integradores contratan en el extranjero, pero las barreras idiomáticas ralentizan la coordinación en obra. La prolongada escasez de mano de obra modera por tanto la trayectoria de crecimiento del mercado de bombas de calor en Estonia a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Configuraciones Híbridas Desbloquean Nueva Demanda Rural

Las unidades de fuente de aire generaron el 81,78% de los ingresos de 2025, confirmando su dominio en la participación del mercado de bombas de calor en Estonia. Los municipios rurales están ahora combinando esas unidades exteriores con calderas de pellets o gas existentes, creando sistemas híbridos que crecen a una CAGR del 5,24% hasta 2031. La combinación permite a los propietarios cubrirse frente a las fluctuaciones del precio del combustible manteniendo el confort durante los períodos de frío intenso en pleno invierno. Los modelos de fuente de agua y geotérmica juntos representaron aproximadamente el 17% de las ventas, pero su mayor eficiencia a menudo no compensa los costes de perforación o captación de agua en las modernizaciones de viviendas unifamiliares. Las máquinas de amoníaco a escala de servicios públicos, como la instalación de 24 MW en Väo, muestran cómo los operadores de cogeneración de biomasa pueden recuperar el calor residual de los gases de escape de baja calidad y enviarlo a los circuitos de calefacción urbana.

Los exportadores de módulos de madera prefabricados se han convertido en influyentes sorpresa. Preinstalan unidades compactas de fuente de aire en las plantas de fabricación, reducen la mano de obra en obra a medio día y envían casas llave en mano a Escandinavia. Esa práctica traslada los descuentos por volumen a lo largo de la cadena de suministro y mantiene los precios de la fuente de aire por delante de las alternativas de circuito geotérmico. La perforación de sondeos, a EUR 8.000-12.000 para profundidades de 150 m, sigue siendo una barrera de coste difícil fuera de los grandes lotes comerciales. Los permisos para la extracción de aguas subterráneas también ralentizan la expansión de la fuente de agua, dejando a los híbridos como puente entre el legado de biomasa de Estonia y su futuro eléctrico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Tecnología Suelo a Agua Crece con la Calefacción Urbana

Los sistemas de aire a aire captaron el 58,31% de los ingresos en 2025 gracias a su bajo coste inicial y a la refrigeración estival incorporada. Las unidades de aire a agua les siguieron, favorecidas en las modernizaciones de radiadores, pero aún más caras en EUR 3.000-5.000 (EUR 3.450-5.760). Las soluciones de suelo a agua son las de mayor crecimiento con una CAGR del 4,96%, porque las empresas de calefacción urbana necesitan valores de COP estacional superiores a 5 para justificar los desembolsos de capital. La Calibra Eco de Thermia cargada con R452B registró un COP estacional de 5,96 durante las pruebas de campo de 2025.

Las particularidades regulatorias añaden matices. Los nuevos códigos permiten coeficientes de pérdida de calor ligeramente más altos en los edificios que especifican unidades de aire a agua, reduciendo los presupuestos de aislamiento y orientando a los pequeños promotores hacia esa tecnología incluso cuando la eficiencia a lo largo de la vida útil favorece los circuitos geotérmicos. Las máquinas de agua a agua siguen siendo un nicho vinculado a flujos de calor residual industrial, como los de las industrias lácteas y los centros de datos. Los modelos de aire a aire cargados con propano que mantienen el 100% de capacidad a -20 °C evitan que los compradores costeros consideren sondeos más profundos. En general, el cambio en las normas sobre refrigerantes y los objetivos de descarbonización de los servicios públicos posicionan la tecnología de suelo a agua como la apuesta estratégica para los emplazamientos de alta carga.

Por Capacidad: Los Equipos de 50-200 kW se Convierten en el Punto Óptimo para las Modernizaciones

Las unidades por debajo de 10 kW representaron el 46,23% de los envíos de 2025, reflejando años de adopción residencial. El tamaño del mercado de bombas de calor en Estonia para estos sistemas pequeños se está estabilizando ahora, por lo que los proveedores persiguen proyectos de mediana escala. Los equipos con potencia nominal de 50-200 kW representan solo alrededor del 13% de los ingresos hoy en día, pero están escalando a una CAGR del 4,72% porque las asociaciones de vecinos y los propietarios municipales pueden repartir los costes entre decenas de inquilinos. Los monobloques en cascada de EnergySave, apilables hasta 1,44 MW, lideran esta tendencia al reemplazar la ingeniería a medida con la simplicidad de los pedidos de catálogo.

Los pedidos de más de 200 kW siguen siendo irregulares, impulsados por licitaciones únicas de calefacción urbana como el proyecto de 110 MW de Paljassaare. En el otro extremo, la banda de 10-50 kW se beneficia de las nuevas villas de consumo de energía casi nulo y los pequeños hoteles, pero la competencia es feroz y los márgenes escasos. Los integradores de mediana escala enfatizan por tanto los contratos de monitorización remota y las garantías de rendimiento para asegurar los ingresos por servicios. En los distritos suburbanos saturados, la próxima palanca de crecimiento será la sustitución de las unidades de primera generación de la era 2000 por los modelos actuales de mayor COP, favoreciendo de nuevo los diseños modulares de mediana escala.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Calefacción de Procesos Supera a la Refrigeración como Motor de Crecimiento

La calefacción de espacios generó todavía el 55,42% de la facturación de 2025, un resultado lógico en un país con más de 5.000 grados-día de calefacción. Sin embargo, la calefacción industrial y de procesos avanza a una CAGR del 4,86%, un ritmo que reducirá la brecha de participación para 2031. Los procesadores de alimentos, los hornos de madera y los reactores químicos pueden ahora aprovechar las máquinas de amoníaco que suministran agua a 95 °C y obtener períodos de recuperación inferiores a cinco años porque los precios del gas natural aumentaron un 23,9% a principios de 2025.

La refrigeración representa algo menos del 12% de la demanda, pero el cambio normativo de 2025 que redujo los puntos de ajuste interiores a 26 °C está impulsando las instalaciones de bombas de calor reversibles en torres de oficinas y centros de datos. El suministro de agua caliente sanitaria se mantiene estable en torno al 17% de participación, generalmente agrupado con la calefacción de espacios. El secado agrícola y el suministro a circuitos de calefacción urbana completan los nichos más pequeños, cada uno sensible a los flujos de calor residual específicos del emplazamiento y a las tarifas de inyección a la red.

Por Usuario Final: La Industria Avanza a Medida que el Gas Pierde Favor

Los compradores residenciales generaron todavía el 70,09% de los ingresos de 2025, pero la saturación es visible en las viviendas unifamiliares urbanas. El segmento industrial, aproximadamente el 9% hoy en día, se expande a una CAGR del 4,87% a medida que las industrias lácteas y los aserraderos electrifican sus calderas. La instalación de 6 MW de E-Piim en Paide demuestra el modelo, capturando el calor residual de refrigeración y reduciendo el consumo de agua en 23.000 m³ al año.

La adopción comercial se retrasa porque los incentivos divididos entre propietario e inquilino amortiguan el ahorro directo. Los hoteles y las escuelas, donde los propietarios pagan la factura energética, continúan modernizándose, pero las oficinas con múltiples inquilinos a menudo aplazan las grandes modernizaciones. Los responsables políticos estudian impuestos sobre la propiedad basados en el carbono para cerrar ese vacío legal. Por ahora, la clase de usuarios industriales tiene el potencial de crecimiento más claro, ayudada por los refrigerantes de potencial de calentamiento global nulo que garantizan el futuro del gasto de capital.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Instalación: Las Integraciones en Nueva Construcción Reducen la Ventaja de las Modernizaciones

Las modernizaciones mantuvieron una participación del 63,27% en 2025, atendiendo al parque de apartamentos de la era soviética de Estonia, pero la nueva construcción crece a una CAGR del 4,43%. Las unidades instaladas en fábrica en los módulos de madera exportados desplazan el momento del mercado desde las mejoras posteriores a la ocupación hasta la fase de diseño, asegurando ventas meses antes. En el distrito de Lasnamäe de Tallin, las modernizaciones agrupadas de 50 unidades ilustran cómo las decisiones colectivas superan el obstáculo de los incentivos divididos.

Los retrasos en la conexión a la red siguen siendo la variable imprevisible. Los promotores a veces instalan calefactores de resistencia temporales mientras esperan ocho semanas para el servicio trifásico, y luego los sustituyen por bombas de calor, añadiendo EUR 2.000-3.000 (USD 2.300-3.450) por vivienda. A medida que las mejoras de la red se aceleren, la participación del mercado de bombas de calor en Estonia para los proyectos de nueva construcción está destinada a acercarse a menos de diez puntos porcentuales de las modernizaciones para finales de la década. Los instaladores con visión de futuro reservan con antelación la capacidad de los transformadores para mantener ese calendario en marcha.

Análisis Geográfico

Tallin y el condado de Harju produjeron aproximadamente el 58% de las instalaciones de 2025 gracias a las densas tuberías de calefacción urbana y a la concentración del 70% de los instaladores certificados del país. La planta de aguas residuales de 110 MW de Paljassaare de Utilitas, prevista para entrar en funcionamiento en el invierno de 2026, cubrirá una quinta parte de la carga de calefacción de la capital y reducirá la participación de los combustibles fósiles por debajo del 10%. La tramitación rápida de permisos y la abundante capacidad trifásica acortan los plazos de entrega urbanos a seis semanas, reforzando un ciclo virtuoso de agrupación de proveedores.

Tartu contribuye con aproximadamente el 17% de la demanda. La hoja de ruta Energía 2030 de la ciudad tiene como objetivo la calefacción urbana libre de combustibles fósiles para finales de la década, pero la menor población limita las economías de escala, por lo que los contratistas viajan desde Tallin, añadiendo EUR 800-1.200 (USD 920-1.380) a los presupuestos de los proyectos. Los sondeos piloto confirman un potencial viable de fuente geotérmica, pero los altos costes de perforación ralentizan el despliegue masivo. Pärnu y Saaremaa albergan un nicho de unidades de fuente de aire reversibles que sirven a casas de vacaciones y hoteles de spa. Las instalaciones alcanzan su punto máximo en verano cuando los constructores modernizan para la temporada turística, y los suelos arenosos favorecen la fácil colocación de unidades exteriores. El corredor industrial de Ida-Viru se retrasa porque las redes de la era soviética envejecidas necesitan entre EUR 50 y 80 millones de mejoras antes de que puedan conectarse grandes cargas eléctricas; solo el 26% de la financiación solicitada para redes rurales se aseguró en 2025.

Los municipios rurales de Võru y Valga, donde los pellets cuestan entre EUR 250 y 300 (USD 285-340) t⁻¹, muestran la adopción más lenta. Los períodos de recuperación superan los ocho años, y muchos alimentadores carecen de servicio trifásico, por lo que los hogares se quedan con las calderas convencionales a pesar de las subvenciones. Las ordenanzas de ruido restringen aún más el crecimiento en el casco antiguo de Tallin y en Toomemägi de Tartu, donde las unidades exteriores necesitan cerramientos de madera de EUR 500-800 (USD 570-920) y una ubicación estratégica para cumplir el límite nocturno de 40 dB, orientando a los propietarios hacia las alternativas de fuente geotérmica más costosas.

Panorama Competitivo

El mercado está moderadamente fragmentado; ninguna marca supera el 15% de los ingresos, y la participación combinada de los cinco mayores proveedores de equipos se sitúa muy por debajo del 50%. Los nombres globales Viessmann, Mitsubishi Electric, Ariston, NIBE y Trane llenan los salones de exposición de los distribuidores, pero los integradores locales Soojuskeskus, Sunergia y Gaspal controlan las decisiones en obra a través de paquetes de servicio llave en mano. Esa dinámica liderada por los instaladores significa que la amplitud del catálogo, las opciones de financiación y la capacidad de respuesta posventa superan a la pura eficiencia del hardware a la hora de ganar licitaciones.

Los pedidos a escala de servicios públicos están remodelando las jerarquías de proveedores. Friotherm ganó la licitación de EUR 100 millones (USD 115 millones) de Paljassaare con cuatro máquinas centrífugas de 110 MW que cubrirán el 20% del calor urbano de Tallin a partir de 2026. GEA le siguió suministrando compresores de tornillo de amoníaco en Väo, aprovechando su experiencia en refrigeración y sus credenciales de potencial de calentamiento global nulo para superar a las marcas tradicionales de climatización. Esas victorias ponen de relieve una división: los especialistas residenciales se enfrentan a una demanda madura, mientras que las empresas de refrigeración industrial pivotan hacia las conversiones de calefacción urbana a escala de megavatios.

Las modernizaciones comerciales de mediana escala crean un campo de batalla diferente. EnergySave comercializa monobloques en cascada con R410A escalables hasta 1,44 MW, ofreciendo a las asociaciones de vecinos una menor carga de ingeniería. Systemair agrupa la ventilación con recuperación de calor, los inversores fotovoltaicos y la monitorización en la nube en una sola adquisición, buscando suscripciones recurrentes de software. El productor nacional Gapsal compete con la sintonización para el clima nórdico y garantías de cinco años, pero la escala de fábrica limitada mantiene los precios por encima de las importaciones asiáticas. Con las reducciones progresivas de refrigerantes a la vista, los proveedores que más rápido se muevan hacia carteras de propano y amoníaco obtienen una ventaja regulatoria, mientras que los rezagados arriesgan amortizaciones de inventario y pérdida de espacio en los estantes de los distribuidores.

Líderes de la Industria de Bombas de Calor en Estonia

Viessmann Climate Solutions SE

Ariston Holding N.V.

Nilan A/S

Trane Technologies Plc

Systemair AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Utilitas puso en servicio un depósito de almacenamiento de agua caliente de 1,1 GWh en Tallin que permite a las bombas de calor de amoníaco aprovechar la energía eólica en horas valle.

- Noviembre de 2025: Avanzó la construcción de la planta de bombas de calor de aguas residuales y agua de mar de 110 MW de Utilitas en Paljassaare, prevista para cubrir el 20% de la carga de calefacción urbana de Tallin a partir del invierno de 2026.

- Junio de 2025: GEA entregó cuatro compresores de amoníaco de alta eficiencia al emplazamiento de cogeneración de biomasa de Väo, logrando un rendimiento de COP superior a 4 durante la primera temporada de calefacción.

- Mayo de 2025: Comenzaron las obras de la primera instalación de bombas de calor de aguas residuales de 110 MW de Estonia, suministrada por Friotherm, con una financiación de EUR 100 millones (USD 115 millones) asegurada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Estonia como los ingresos anuales generados por la venta e instalación de bombas de calor eléctricas de fuente de aire, fuente de agua, fuente geotérmica, híbridas y de aire de extracción, con una capacidad inferior a 1 MW, destinadas a calefacción de espacios, refrigeración de espacios, agua caliente sanitaria y cargas industriales seleccionadas de baja temperatura. Según Mordor Intelligence, este mercado tenía un valor de USD 21,3 millones en 2025.

Excluimos los enfriadores puros, los splits de aire acondicionado y las unidades de segunda mano que se reimportan a Estonia.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a mayoristas estonios, instaladores certificados en Harjumaa, ingenieros de servicios públicos en Utilitas y funcionarios de programas municipales de rehabilitación. Sus perspectivas sobre los precios de venta promedio, las tasas de adopción de reembolsos y la capacidad de instalación estacional cubrieron las brechas de datos y cuestionaron las hipótesis iniciales antes de que cerráramos el modelo.

Investigación documental

Comenzamos extrayendo señales de demanda de referencia de fuentes abiertas, como los códigos comerciales de Eurostat 841861 y 841869, las estadísticas de energía de edificios de la Agencia de Medio Ambiente de Estonia, los paneles de ventas de la Asociación Europea de Bombas de Calor y los documentos de política del Ministerio de Asuntos Económicos y Comunicaciones. Los archivos de empresas, los avisos de licitación en Tenders Info y los recuentos de patentes de Questel añadieron perspectiva competitiva, mientras que D&B Hoovers proporcionó ingresos históricos de los principales instaladores. Una segunda revisión recopiló los diferenciales de precios minoristas de electricidad frente a gas, los boletines de tarifas de calefacción urbana y los registros de subvenciones nacionales para rehabilitación que fundamentan los cálculos de amortización. Las fuentes mencionadas ilustran el conjunto de evidencias más amplio; se consultaron muchas referencias adicionales para la triangulación y las aclaraciones.

Un análisis complementario de bases de datos de pago (Dow Jones Factiva para el flujo de noticias y Marklines para los lanzamientos de productos de OEM) ayudó a nuestros analistas a vincular las inflexiones del mercado con los movimientos corporativos, garantizando que nuestro trabajo documental se mantuviera actualizado.

Dimensionamiento del mercado y previsión

Utilizamos una construcción de arriba hacia abajo que parte de los volúmenes de importación aduanera, los convierte con precios de venta promedio ponderados y luego los ajusta para las unidades producidas localmente y las reexportaciones. Las verificaciones específicas de abajo hacia arriba (envíos de OEM muestreados multiplicados por los márgenes de los instaladores) validaron esos totales. Las variables clave en nuestro libro de trabajo incluyen el parque de bombas de calor por cada 1.000 hogares, los permisos anuales de rehabilitación residencial, el diferencial de precios entre electricidad y gas, la absorción del presupuesto de reembolsos y la intensidad de carbono de la calefacción urbana. La regresión multivariante vincula estos factores con las ventas históricas y proyecta la demanda hasta 2030, mientras que el análisis de escenarios somete a prueba de estrés los casos de choque de precios y retraso de políticas. Cuando las estimaciones de abajo hacia arriba divergen en más de un cinco por ciento, volvemos a ejecutar las bandas de precios antes de finalizar la curva.

Ciclo de validación de datos y actualización

Cada trimestre, nuestros analistas vuelven a ejecutar análisis de anomalías que señalan variaciones bruscas de volumen o precio; las series marcadas activan llamadas de seguimiento a al menos dos encuestados anteriores. El informe completo se actualiza anualmente, y se emite una actualización acelerada siempre que surjan cambios importantes en las normas de subsidios o en las tarifas de la red eléctrica.

Por qué nuestra línea de base del mercado de bombas de calor de Estonia es confiable

Los números publicados difieren porque las empresas tratan las ventas de rehabilitación, la evolución del ASP y las bases monetarias de maneras únicas. Documentamos abiertamente nuestro alcance, la cadencia de actualización y el conjunto de factores, lo que permite a los clientes rastrear cada supuesto.

Comparativa de valores de mercado del año en curso

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 21,3 M (2025) | Mordor Intelligence | - |

| USD 15 M (2024) | Regional Consultancy A | Omite unidades híbridas y de aire de extracción; utiliza precios de lista en lugar de precios de transacción |

| EUR 6 M (2016) | Trade Journal B | Solo datos históricos de aduanas, sin canal de rehabilitación ni ajuste por inflación de precios |

La comparación muestra que las estimaciones se reducen cuando se pasan por alto los sistemas híbridos, los ASP actuales y la demanda de rehabilitación. Al combinar opciones de alcance transparentes con verificaciones primarias en tiempo real, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de bombas de calor en Estonia para 2031?

Se prevé que el mercado alcance USD 27,52 millones en 2031, frente a USD 22,31 millones en 2026.

¿Qué porcentaje de la calefacción residencial estonia ya está atendido por bombas de calor?

A finales de 2025, el 34% de los hogares tenía unidades instaladas, equivalente a 29,3 sistemas por cada 1.000 viviendas.

¿Con qué rapidez se espera que los sistemas híbridos de fuente de aire se expandan hasta 2031?

Se proyecta que las configuraciones híbridas que combinan tecnología de fuente de aire con respaldos de biomasa o gas crezcan a una CAGR del 5,24% de 2026 a 2031.

¿Qué banda de capacidad está experimentando la adopción más rápida entre los propietarios de edificios comerciales?

Los sistemas de mediana escala de 50-200 kW, comunes en bloques de apartamentos e instalaciones municipales, avanzan a una CAGR del 4,72% durante el mismo período.

¿Por qué las unidades de amoníaco de alta temperatura están ganando terreno en las plantas de procesos estonias?

El refrigerante de amoníaco tiene un potencial de calentamiento global nulo y puede alcanzar los 95 °C, lo que permite a los sectores alimentario, maderero y químico sustituir las calderas de gas con períodos de recuperación de 3 a 5 años.

¿Cuál es el principal obstáculo para una adopción rural más rápida fuera de Tallin y Tartu?

La capacidad limitada de la red trifásica, combinada con los mayores costes iniciales frente a las calderas de pellets, extiende los períodos de recuperación rurales a ocho o más años.

Última actualización de la página el: