Tamaño y Participación del Mercado Global de Bombas de Calor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

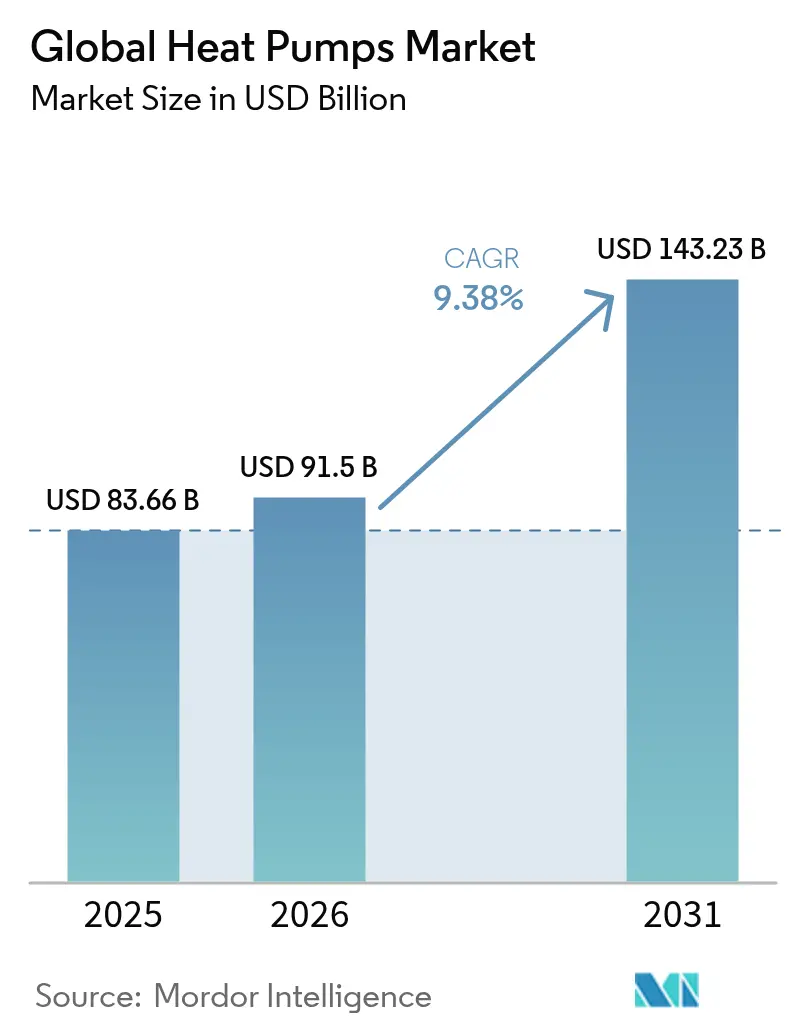

| Tamaño del Mercado (2026) | 91.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Bombas de Calor por Mordor Intelligence

El tamaño del mercado de bombas de calor fue valorado en 83,66 mil millones de USD en 2025 y se estima que crecerá desde 91,5 mil millones de USD en 2026 hasta alcanzar los 143,23 mil millones de USD en 2031, a una CAGR del 9,38% durante el período de previsión (2026-2031). Los mandatos de descarbonización en Europa y América del Norte, los grandes paquetes de incentivos federales y provinciales, y los proyectos a escala de servicios públicos cada vez más grandes posicionaron al mercado de bombas de calor como la principal vía de sustitución de las soluciones de calefacción de espacios y agua basadas en combustibles fósiles. [1]Clean Energy Wire, "Preguntas y respuestas – Alemania acuerda la eliminación progresiva de los sistemas de calefacción con combustibles fósiles," cleanenergywire.org La base de fabricación integrada de China mantuvo los costes a la baja, mientras que los avances en compresores accionados por inversores redujeron las brechas de rendimiento en entornos bajo cero, sentando las bases para una rápida adopción en regiones más frías. Los esfuerzos de localización de la cadena de suministro en los Estados Unidos y Polonia mitigaron los riesgos arancelarios y de flete, mientras que los modelos de financiación de "Calor como Servicio" abordaron los elevados costes iniciales de instalación que habían frenado la adopción en los edificios existentes.

Conclusiones Clave del Informe

- Por tipo de fuente, los sistemas de fuente de aire lideraron con el 73,12% de la participación del mercado de bombas de calor en 2025; se proyecta que las unidades terrestres/geotérmicas se expandirán a una CAGR del 12,35% hasta 2031.

- Por capacidad nominal, los sistemas de hasta 10 kW representaron el 45,92% de la participación del mercado de bombas de calor en 2025, mientras que las unidades de más de 30 kW registran la CAGR proyectada más alta del 12,18% hasta 2031.

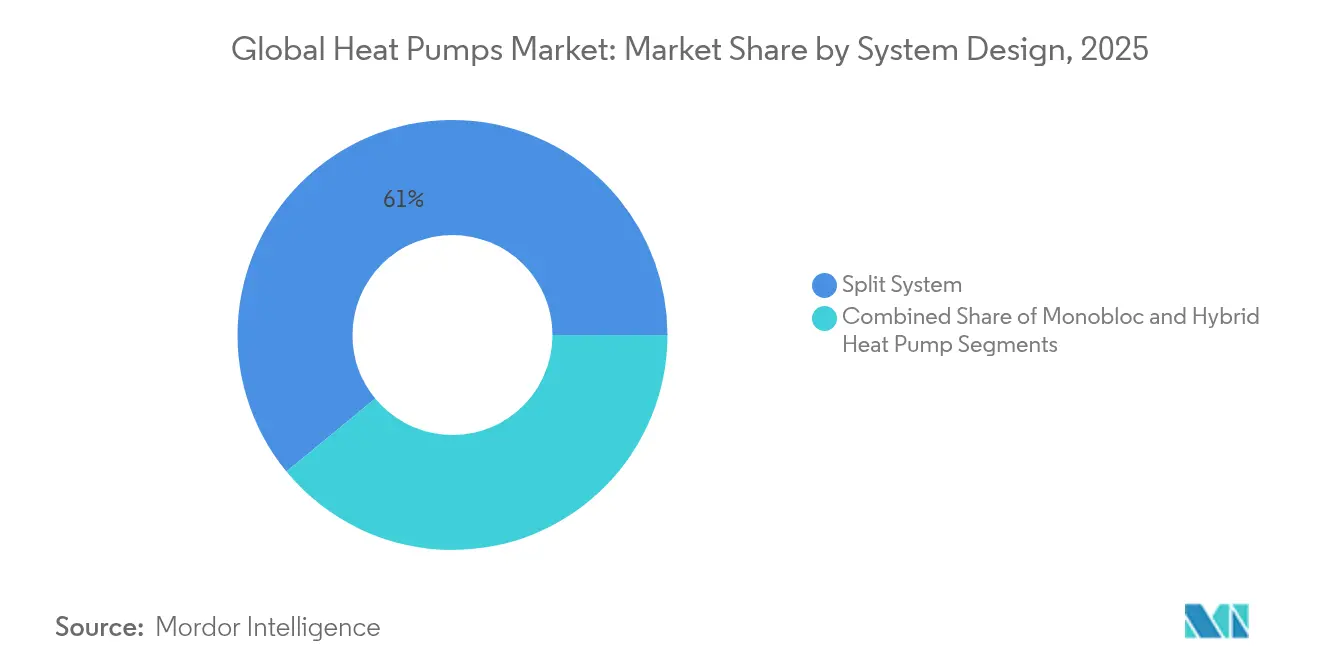

- Por diseño del sistema, los sistemas divididos mantuvieron una participación de ingresos del 60,95% en 2025; se prevé que las configuraciones híbridas crezcan a una CAGR del 13,62% para 2031.

- Por usuario final, las instalaciones residenciales capturaron una participación del 56,98% en 2025, mientras que la demanda industrial avanza más rápidamente a una CAGR del 11,29%.

- Por aplicación, la calefacción y refrigeración de espacios representó el 66,02% de las ventas de 2025; se prevé que las redes de calefacción urbana registren una CAGR del 13,26% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 38,05% del mercado de bombas de calor en 2025, mientras que se espera que Europa sea la región de expansión más rápida con una CAGR del 10,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Calor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos y mandatos gubernamentales de descarbonización | +2.1% | Global; más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Ciclos de sustitución de sistemas de climatización impulsados por la electrificación | +1.8% | Global; acelerado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápidas reducciones de costes en compresores accionados por inversores | +1.4% | Global; fabricación centrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Bombas de calor interactivas con la red que permiten ingresos por respuesta a la demanda | +1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances tecnológicos en bombas de calor para climas fríos | +1.2% | Norte de América del Norte, Norte de Europa, Noreste de Asia | Mediano plazo (2-4 años) |

| Modelos de negocio de Calor como Servicio que desbloquean la financiación | +0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos y mandatos gubernamentales de descarbonización

Los marcos de política agresivos crearon una demanda vinculante de bombas de calor al vincular los códigos de construcción y los niveles de subsidio directamente a los resultados de calor renovable. La Ley de Reducción de la Inflación de los Estados Unidos ofreció créditos fiscales federales combinados y reembolsos estatales de hasta 14.000 USD por hogar, mientras que Alemania impuso su requisito del 65% de calor renovable para todos los nuevos sistemas de calefacción a partir de 2024. El Programa de Asequibilidad de Conversión de Petróleo a Bomba de Calor de Canadá proporcionó hasta 15.000 CAD (11.100 USD) a hogares de bajos ingresos, y el Plan de Actualización de Calderas del Reino Unido pagó subvenciones de hasta 7.500 GBP (9.400 USD). Estas medidas establecieron pisos de demanda artificiales que protegieron a los fabricantes de las desaceleraciones macroeconómicas y aceleraron la penetración del mercado.

Ciclos de sustitución de sistemas de climatización impulsados por la electrificación

Los límites locales de gases de efecto invernadero en las grandes ciudades condensaron los intervalos típicos de sustitución de sistemas de climatización de 15 a 20 años en reformas aceleradas que reemplazan las calderas defectuosas por bombas de calor de alta eficiencia. La Ley Local 97 de la Ciudad de Nueva York impulsó proyectos como la reforma de 345 Hudson Street, que combina bombas de calor y recuperación de calor residual para alcanzar un objetivo de reducción de emisiones del 70% para 2030. Las Empresas de Servicios Públicos de Massachusetts pusieron en marcha la primera red geotérmica de los Estados Unidos en Framingham, conectando a 135 clientes en 2024 y demostrando el potencial de electrificación a escala de distrito.

Rápidas reducciones de costes en compresores accionados por inversores

El escalado de componentes y las fábricas localizadas continuaron reduciendo los costes de los compresores incluso cuando los precios de las materias primas fluctuaban. Mitsubishi Electric anunció una planta de compresores con sede en los Estados Unidos en 2024, mientras que Aira, de Suecia, inauguró una instalación de 321 millones de USD en Polonia para reducir la dependencia europea de las piezas importadas. Las empresas que emplean diseños de oscilación-rotación de próxima generación lograron ahorros de materiales del 15 al 20% sin sacrificar la producción, lo que se tradujo en precios minoristas más bajos.

Avances tecnológicos en bombas de calor para climas fríos

Los resultados de laboratorio y de campo eliminaron los techos de rendimiento de larga data en condiciones bajo cero. La clase Alpha de AAON mantuvo la capacidad de calefacción completa a -15°C y continuó operando a -29°C, y las unidades de Carrier que superaron el Desafío de Bombas de Calor para Climas Fríos del Departamento de Energía de los Estados Unidos entraron en producción en Tennessee a finales de 2024. [2]Departamento de Energía de los Estados Unidos a través de ACHR News, "Carrier supera el Desafío de Bombas de Calor para Climas Fríos," achrnews.com La investigación académica en la Universidad de Purdue demostró sistemas asistidos termoeléctricamente con coeficientes de rendimiento superiores a 2 a -15°C, ampliando el mercado potencial viable hacia el norte de Escandinavia y Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de instalación y reforma en edificios existentes | -1.6% | Global; más agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de instaladores cualificados | -1.1% | Global; grave en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Limitaciones de capacidad del panel eléctrico y de la red | -0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Riesgo competitivo de las calderas híbridas de hidrógeno | -0.4% | Europa, especialmente Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costes de instalación y reforma en edificios existentes

Los precios totales de instalación divergieron marcadamente según la geografía. Las reformas típicas de casas adosadas alemanas superaron los 30.000 EUR (32.400 USD), el doble del coste posterior a la subvención de Francia, debido a los mayores gastos de mano de obra y las normas de permisos más estrictas. Un estudio de caso de un edificio multifamiliar en Nueva York mostró que las actualizaciones del panel eléctrico por sí solas representaron el 40% del coste del proyecto, lo que pone de relieve los obstáculos de infraestructura que los incentivos no pueden compensar completamente.

Escasez de instaladores cualificados

La capacidad de despliegue se quedó rezagada respecto al suministro de equipos. El Reino Unido contaba con un estimado de 3.000 instaladores certificados en 2024, pero necesitará alrededor de 27.000 para 2028, lo que infla las tarifas laborales entre un 25 y un 30% en comparación con el trabajo tradicional de climatización. Empresas emergentes como Heat Geek recaudaron 4 millones de GBP (5,1 millones de USD) en 2024 para proporcionar formación rápida de "negocio llave en mano" y herramientas de captación de clientes, aunque la brecha de talento siguió siendo una restricción vinculante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: El Dominio de la Fuente de Aire se Enfrenta al Desafío Geotérmico

Las unidades de fuente de aire mantuvieron el 73,12% de la participación del mercado de bombas de calor en 2025 debido a los menores costes de instalación y la familiaridad con el producto. Sin embargo, se prevé que la categoría terrestre/geotérmica registre una CAGR del 12,35%, la más rápida dentro del espectro, a medida que las empresas de servicios públicos pilotan circuitos en red como el proyecto de 14 millones de USD en Framingham que conectó a 135 clientes en 2024. Los avances en perforaciones de expansión directa y circuitos terrestres compartidos mejoraron la estabilidad del coeficiente de rendimiento por encima de 4,0, aumentando el atractivo en las zonas urbanas densas de relleno.

Los fabricantes de fuente de aire continuaron refinando los algoritmos de baja temperatura ambiente, reduciendo la caída de rendimiento a -29°C y desbloqueando el crecimiento en el norte. Mientras tanto, las empresas de servicios públicos y los grandes promotores consideraron los sistemas geotérmicos como una cobertura contra las limitaciones de la red en horas pico, ya que la producción está desacoplada de las oscilaciones de temperatura exterior. Estas dinámicas sugieren un reequilibrio gradual, aunque el mercado de bombas de calor seguirá viendo a las unidades de fuente de aire dominar los volúmenes de unidades durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad Nominal: Los Sistemas Pequeños Lideran, la Gran Capacidad se Dispara

Los sistemas a escala residencial de hasta 10 kW contribuyeron con el 45,92% de los envíos de 2025, lo que refleja la amplitud de la adopción unifamiliar respaldada por los reembolsos a los consumidores. Sin embargo, se proyecta que la clase de más de 30 kW supere a todas las demás con una CAGR del 12,18% a medida que proliferan los proyectos de calefacción urbana y de procesos industriales. La planta de agua de mar de 70 MW en Esbjerg, Dinamarca, y la iniciativa de aguas residuales de 60 MW en Hamburgo destacan el impulso hacia activos centralizados a mega escala.

La adopción de pequeña capacidad se mantendrá elevada debido a los equipos estandarizados y la simplificación de los permisos. El impulso de gran capacidad subraya el perímetro de aplicación en expansión que incluye almacenes, procesamiento de alimentos y redes municipales que apuntan a calor neutro en carbono.

Por Diseño del Sistema: Los Sistemas Divididos Dominan, los Híbridos se Aceleran

Las configuraciones divididas mantuvieron una participación del 60,95% en 2025 gracias a la flexibilidad de instalación y las ventajas de coste que se adaptan a las reformas donde el espacio interior es amplio. Se prevé que los sistemas híbridos, que combinan compresores eléctricos con calderas auxiliares, se expandan a una CAGR del 13,62% por las ventajas de resiliencia en climas muy fríos.

Los controladores lógicos híbridos alternan automáticamente entre compresores y calentadores de respaldo, reduciendo la tensión en las redes durante las olas de frío y reduciendo el coste total de propiedad en regiones con tarifas eléctricas dinámicas. Esta capacidad será central a medida que los reguladores impulsen la preparación para la respuesta a la demanda en los nuevos equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Residencial Lidera, el Industrial Gana Impulso

Los propietarios de viviendas representaron el 56,98% de la demanda de unidades en 2025, impulsados por la acumulación de incentivos como las subvenciones de 15.000 CAD de Canadá. Se proyecta que la demanda industrial crezca a una CAGR del 11,29% a medida que los equipos capaces de alcanzar temperaturas de suministro de 250°C entren en producción comercial, ofreciendo a los procesadores petroquímicos y de alimentos ahorros de cambio de combustible de hasta el 50%.

El canal residencial mantendrá el liderazgo en volumen, aunque las conversiones industriales ofrecen reducciones de emisiones desproporcionadas por unidad y atraen vehículos de financiación verde, lo que señala una oportunidad compuesta para los fabricantes interesados en la diversificación.

Por Aplicación: La Calefacción de Espacios Domina, la Calefacción Urbana se Dispara

Las instalaciones de acondicionamiento de espacios cubrieron el 66,02% de los ingresos de 2025, respaldadas por las ofertas maduras de reforma habitación por habitación y el marcado caso de ahorro energético frente a los calentadores eléctricos de resistencia. Los proyectos de calefacción urbana muestran una perspectiva de CAGR del 13,26% a medida que las ciudades persiguen redes comunitarias libres de combustibles fósiles: Copenhague ya sirve al 95% de los hogares a través de circuitos de calefacción urbana, la mayoría programados para grandes bombas de calor para 2030.

La distribución emergente de temperatura ultrabajas combinada con subestaciones de refuerzo logró ahorros del 91% en costes de energía en proyectos piloto noruegos, lo que pone de relieve el potencial operativo más allá de los simples objetivos de reducción de emisiones.

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 38,05% en el mercado de bombas de calor en 2025, respaldada por el crecimiento del 13% en las ventas domésticas de China y su participación del 40% en la capacidad de producción mundial, lo que generó reducciones del 12% en el costo unitario gracias a los avances en automatización de fábricas. El modesto incremento del 1% en volumen de Japón y el liderazgo de Corea del Sur en tecnología de compresores estabilizaron los envíos regionales, mientras que India se mantuvo en una etapa incipiente debido a que las condiciones ambientales tropicales limitaron las ventajas de eficiencia para los diseños tradicionales.

Europa se encuentra en una senda de recuperación, con una CAGR proyectada del 10,92% tras una caída del 50% en las ventas a principios de 2024, cuando el debate sobre la ley de calefacción en Alemania afectó la confianza del consumidor. Francia se comprometió a producir 1 millón de unidades al año a nivel nacional, y Dinamarca presentó proyectos emblemáticos a escala de distrito, incluida la planta de agua de mar de Esbjerg, como parte de su compromiso de eliminar los combustibles fósiles para 2030. El mercado de bombas de calor del Reino Unido no alcanzó los objetivos de instalación a pesar de las generosas subvenciones de 7.500 GBP, lo que pone de relieve el papel de las barreras de infraestructura y cualificación por encima de la economía pura.

América del Norte entró en un ciclo de crecimiento asistido por políticas tras una debilidad inicial: las ventas interanuales en Estados Unidos aumentaron un 15% en noviembre de 2024 tras los incentivos de la Ley de Reducción de la Inflación, mientras que Canadá procesó más de 13.000 solicitudes de subsidio concentradas en las provincias atlánticas. Los esfuerzos de relocalización de la cadena de suministro, incluida la fábrica de compresores de Mitsubishi Electric y la empresa conjunta Daikin-Copeland, tienen como objetivo compensar una exposición arancelaria proyectada de entre 250 y 275 millones de USD mediante la localización de componentes críticos.

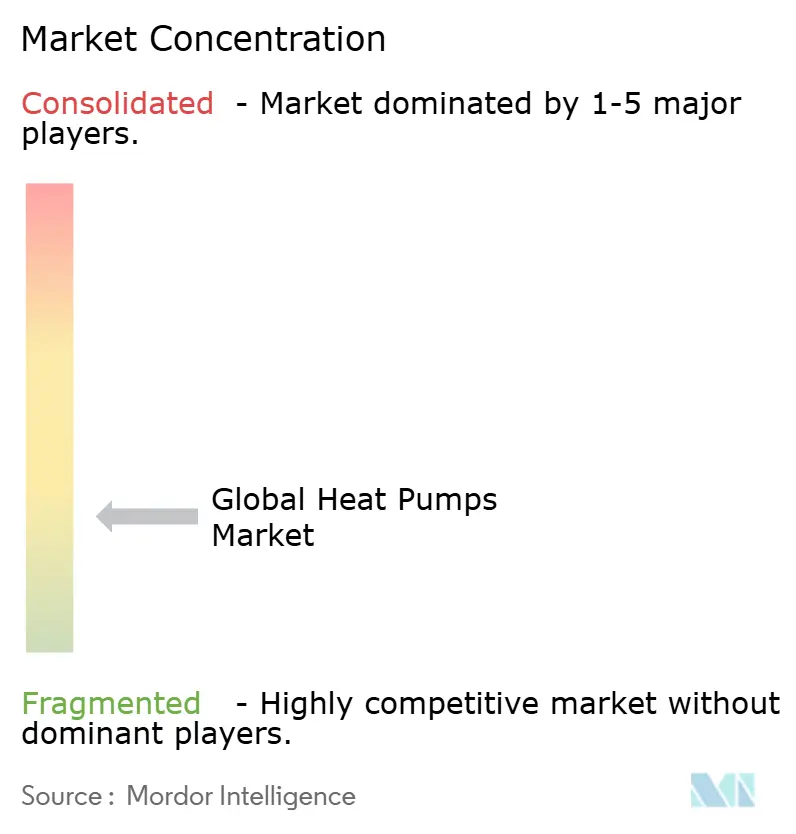

Panorama Competitivo

El mercado de bombas de calor se mantuvo moderadamente fragmentado, sin que ningún proveedor superara una participación del 10% en los ingresos globales en 2024. Los líderes del sector —Daikin, Mitsubishi Electric y Carrier— persiguieron la integración vertical a través de empresas conjuntas y fábricas regionales para proteger la propiedad intelectual y gestionar la disponibilidad de refrigerantes. La asociación de Daikin con Copeland para transferir el conocimiento de compresores de oscilación-rotación a plantas en los Estados Unidos ejemplificó esta estrategia.

La ventaja competitiva dependió de la fiabilidad en climas fríos y de las carteras de refrigerantes conformes con el bajo potencial de calentamiento global. La clase Alpha de AAON a -29°C y los modelos para climas fríos validados por el Departamento de Energía de los Estados Unidos de Carrier elevaron el listón para la operación bajo cero, mientras que la escasez de R-454B añadió aproximadamente 3.000 USD por unidad, beneficiando a las empresas con opciones de refrigerantes diversificadas.

La consolidación se extendió más allá del hardware. Samsung y Lennox formaron una empresa conjunta controlada al 50,1% por Samsung para apuntar a los nichos de sistemas de volumen de refrigerante variable y sin conductos en América del Norte, y las empresas emergentes orientadas al servicio como Heat Geek persiguieron paquetes de suscripción de Calor como Servicio, ayudando a cerrar la brecha de instaladores y desplazando los grupos de beneficios hacia los ingresos del ciclo de vida.

Líderes del Sector Global de Bombas de Calor

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Holdings Corporation

Trane Technologies plc

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: La Comisión de Energía de California emitió la solicitud GFO-24-305 para financiar bombas de calor eléctricas de próxima generación con bajo potencial de calentamiento global.

- Enero de 2025: Clivet aseguró un acuerdo de distribución en América del Norte con Mits Airconditioning Inc. para introducir bombas de calor de fabricación italiana.

- Diciembre de 2024: Mitsubishi Electric confirmó una planta de compresores en los Estados Unidos para aumentar el contenido local de los modelos de alta eficiencia.

- Noviembre de 2024: Daikin y Copeland anunciaron una empresa conjunta en los Estados Unidos centrada en compresores de oscilación-rotación con inversor.

- Septiembre de 2024: Carrier Corporation completó el Desafío de Bombas de Calor para Climas Fríos del Departamento de Energía de los Estados Unidos e inició la producción en Tennessee.

Alcance del Informe del Mercado Global de Bombas de Calor

Una bomba de calor es un dispositivo accionado eléctricamente que extrae calor de una fuente (un lugar de baja temperatura) y lo entrega a un sumidero (un lugar de mayor temperatura). En otras palabras, una bomba de calor es un dispositivo que utiliza una pequeña cantidad de energía para mover calor de un lugar a otro. El funcionamiento de las bombas de calor también puede invertirse para refrigerar un edificio.

El Mercado de Bombas de Calor está segmentado por tipo (fuente de aire, fuente de agua, fuente geotérmica [terrestre]), por vertical de usuario final (industrial, comercial, institucional, residencial) y geografía (América del Norte [Estados Unidos, Canadá], Europa [España, Francia, Italia, Alemania, Países Bajos], Asia-Pacífico [China, Japón, India, Corea del Sur, Australia], Resto del Mundo [América Latina, Oriente Medio y África]). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Fuente de Aire | Aire a Aire |

| Aire a Agua | |

| Fuente de Agua | Agua Superficial |

| Circuito Abierto | |

| Fuente Terrestre / Geotérmica | Circuito Cerrado Vertical |

| Circuito Cerrado Horizontal | |

| Expansión Directa |

| Hasta 10 kW |

| 10–20 kW |

| 20–30 kW |

| Más de 30 kW |

| Sistema Dividido |

| Monobloc |

| Bomba de Calor Híbrida |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Calefacción y Refrigeración de Espacios |

| Calentamiento de Agua |

| Calefacción Urbana |

| Calefacción de Procesos e Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Fuente | Fuente de Aire | Aire a Aire | |

| Aire a Agua | |||

| Fuente de Agua | Agua Superficial | ||

| Circuito Abierto | |||

| Fuente Terrestre / Geotérmica | Circuito Cerrado Vertical | ||

| Circuito Cerrado Horizontal | |||

| Expansión Directa | |||

| Por Capacidad Nominal | Hasta 10 kW | ||

| 10–20 kW | |||

| 20–30 kW | |||

| Más de 30 kW | |||

| Por Diseño del Sistema | Sistema Dividido | ||

| Monobloc | |||

| Bomba de Calor Híbrida | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Institucional | |||

| Por Aplicación | Calefacción y Refrigeración de Espacios | ||

| Calentamiento de Agua | |||

| Calefacción Urbana | |||

| Calefacción de Procesos e Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de bombas de calor?

El mercado fue valorado en 91,5 mil millones de USD en 2026, con un aumento proyectado a 143,23 mil millones de USD para 2031.

¿Qué región tiene la mayor participación en el mercado de bombas de calor?

Asia-Pacífico lideró con el 38,05% de los ingresos de 2025 debido al dominio manufacturero de China.

¿Qué segmento del mercado de bombas de calor se expande más rápidamente?

Se prevé que los sistemas de fuente terrestre/geotérmica crezcan a una CAGR del 12,35% entre 2026 y 2031.

¿Cómo influyen los incentivos gubernamentales en la adopción?

La acumulación de incentivos como la Ley de Reducción de la Inflación de los Estados Unidos y el mandato de calor renovable de Alemania garantizan una demanda base y compensan los costes iniciales.

¿Cuál es el mayor desafío operativo que limita el crecimiento de las instalaciones?

La escasez global de instaladores cualificados infla los costes laborales y ralentiza los plazos de los proyectos, especialmente en Europa y América del Norte.

¿Son comercialmente viables las bombas de calor industriales de alta temperatura?

Sí. Los sistemas que alcanzan los 250°C están ahora en uso piloto, ofreciendo hasta un 50% de ahorro energético para plantas químicas y de procesamiento de alimentos.

Última actualización de la página el: