Tamaño y Participación del Mercado de Bombas de Calor en Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

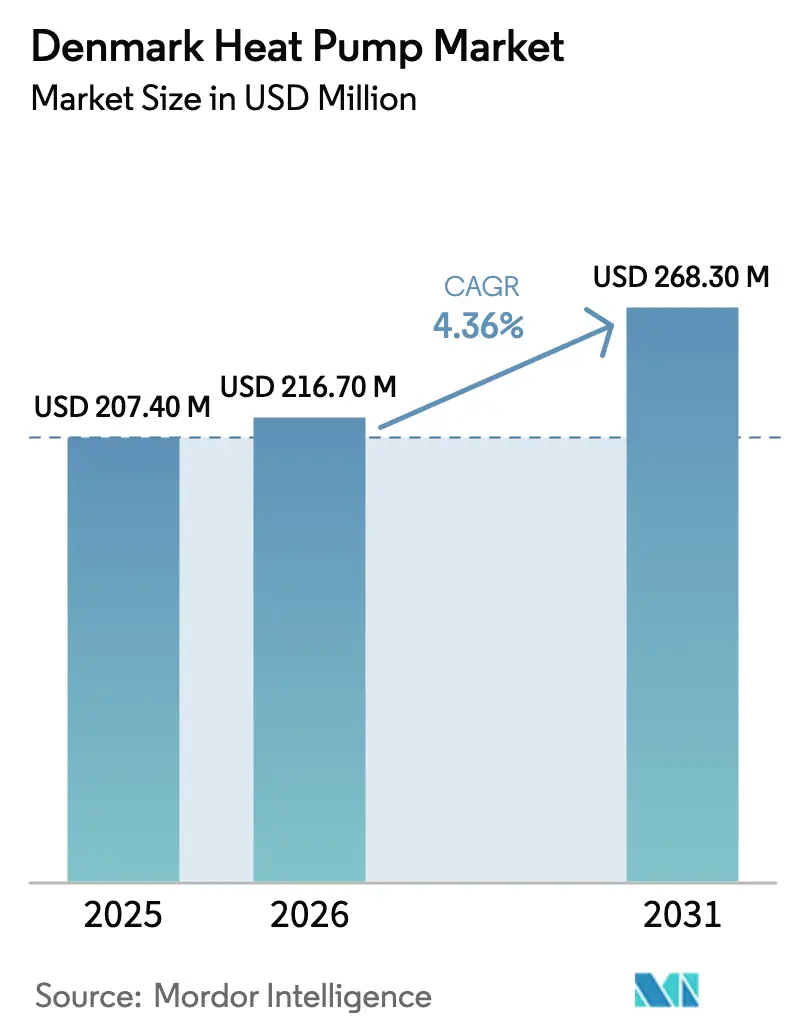

| Tamaño del mercado en el año base (2025) | 207.40 Millones de dólares |

| Tamaño del Mercado (2026) | 216.70 Millones de dólares |

| Tamaño del Mercado (2031) | 268.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Dinamarca por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Dinamarca se expanda desde USD 207,4 millones en 2025 y USD 216,7 millones en 2026 hasta USD 268,3 millones en 2031, registrando una CAGR del 4,36% entre 2026 y 2031. Los sólidos incentivos de política pública, la caída de los precios minoristas de la electricidad y la electrificación de las redes de calefacción urbana están comprimiendo los períodos de recuperación de la inversión y convirtiendo el interés latente en pedidos firmes. Las empresas de servicios públicos están pasando de calderas de combustibles fósiles a sistemas de dióxido de carbono de varios megavatios, mientras que los hogares adoptan unidades compactas de aire a agua que califican para permisos de tramitación rápida. Los proveedores responden con módulos ensamblados en fábrica que minimizan la mano de obra en obra, un giro crítico ante la persistente escasez de técnicos certificados. La intensidad competitiva, por tanto, está aumentando a medida que los proveedores residenciales tradicionales se asocian con especialistas en compresores industriales para ganar licitaciones a escala de servicios públicos.

Conclusiones Clave del Informe

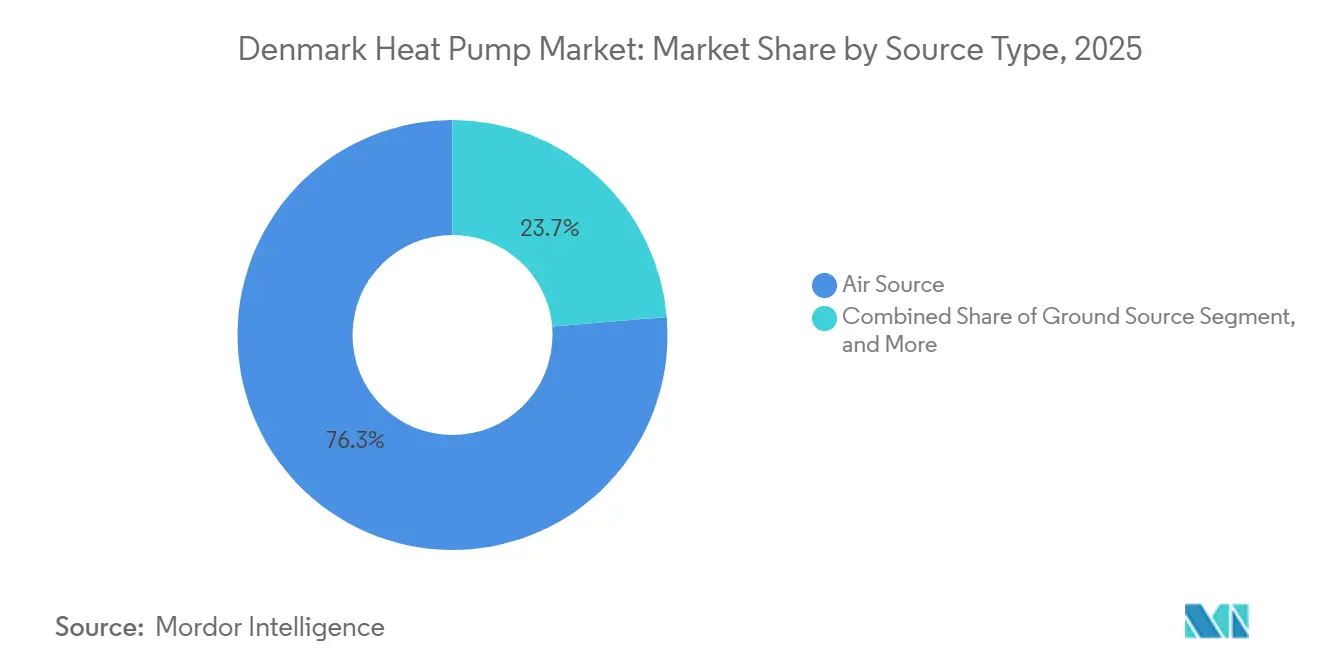

- Por tipo de fuente, los sistemas de fuente de aire representaron el 76,34% de la participación del mercado de bombas de calor en Dinamarca en 2025, mientras que las configuraciones híbridas están en camino de registrar una CAGR del 6,31% hasta 2031.

- Por tecnología, la tecnología aire a agua representó el 54,59% del tamaño del mercado de bombas de calor en Dinamarca en 2025; las instalaciones de suelo a agua están preparadas para una CAGR del 5,02% hasta 2031.

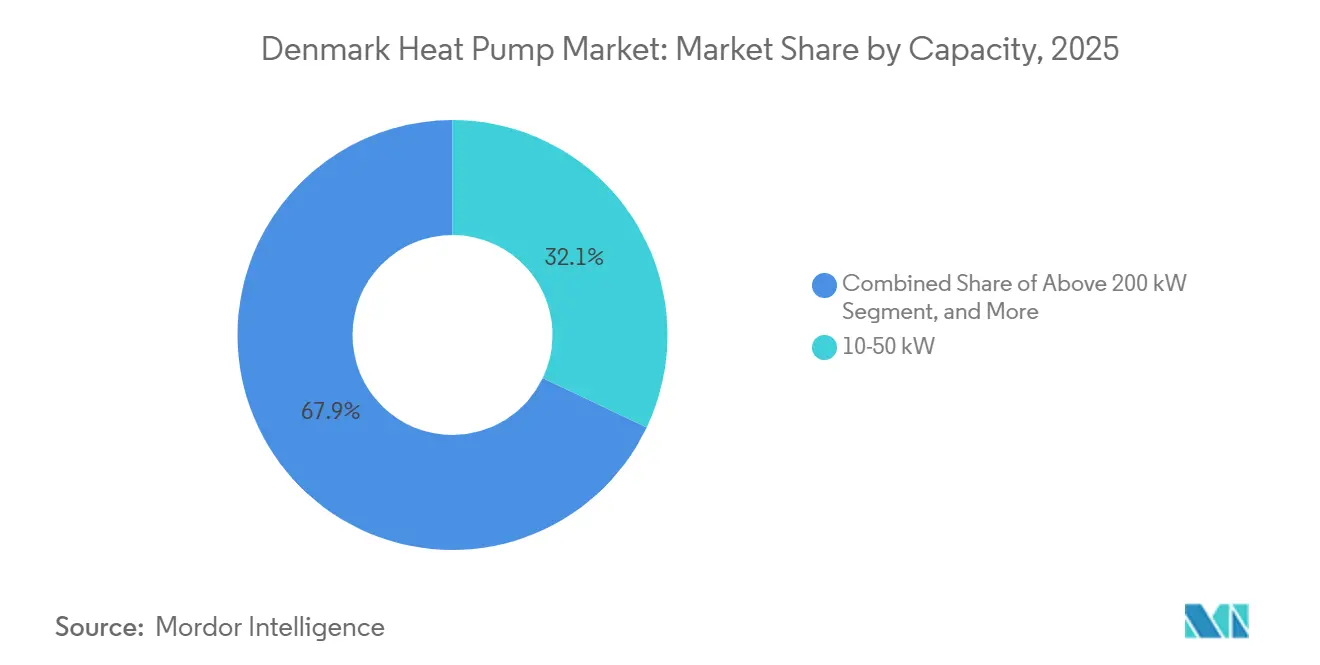

- Por capacidad, la banda de 10-50 kW capturó el 32,07% de las adiciones de capacidad de 2025, mientras que se prevé que los sistemas por debajo de 10 kW avancen a una CAGR del 5,23%.

- Por aplicación, la calefacción de espacios representó el 61,21% de la demanda de 2025, aunque se proyecta que la refrigeración de espacios registre una CAGR del 4,74% a medida que los veranos se vuelven más cálidos.

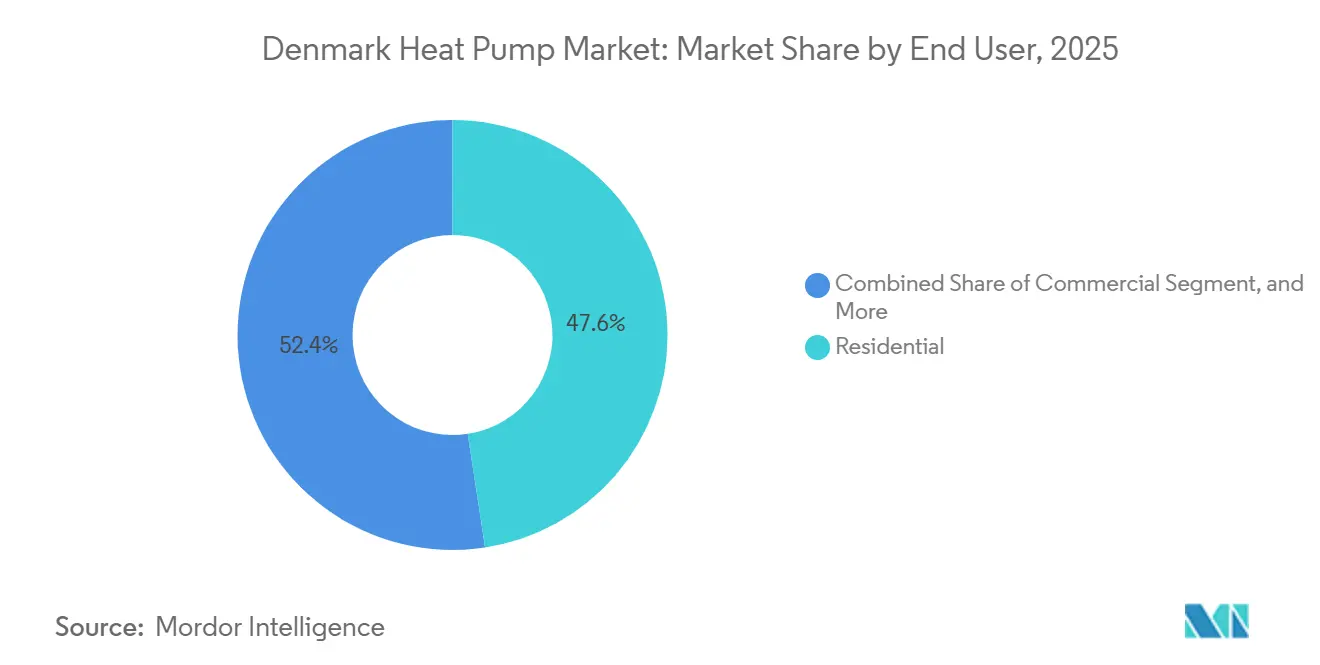

- Por usuario final, los usuarios residenciales instalaron el 47,58% de las unidades en 2025, pero se proyecta que las instalaciones comerciales crezcan a una CAGR del 4,86% impulsadas por los mandatos de etiquetado energético.

- Por instalación, las obras de modernización dominaron con una participación del 63,12% en 2025; se espera que los proyectos de nueva construcción se expandan a una CAGR del 5,06% ya que todas las nuevas estructuras deben alcanzar la clase energética A a partir de 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales de Apoyo al Ahorro Energético | +0.8% | Nacional, mayor en el Gran Copenhague y Aarhus | Corto plazo (≤ 2 años) |

| Demanda Creciente de Sistemas de Alta Eficiencia Energética | +0.7% | Nacional, más fuerte en municipios que aplican etiquetas energéticas | Mediano plazo (2-4 años) |

| Instalación Obligatoria en 2030 de Bombas de Calor de Clase A+++ de Diseño Ecológico | +0.6% | Nacional, escalonado desde 2027 | Largo plazo (≥ 4 años) |

| Electrificación de las Redes de Calefacción Urbana en Copenhague y Aarhus | +0.9% | Copenhague, Aarhus, Aalborg, Esbjerg, Billund, Odense | Mediano plazo (2-4 años) |

| Alto Impuesto al Carbono que Acelera las Conversiones Residenciales | +1.0% | Nacional, más fuerte en viviendas unifamiliares fuera de las zonas de calefacción urbana | Corto plazo (≤ 2 años) |

| Rápida Caída de los Precios Minoristas de la Electricidad por Exceso de Capacidad Eólica | +0.5% | Nacional, más pronunciado en DK1 (Dinamarca occidental) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Apoyo al Ahorro Energético

El presupuesto de Varmepumpepuljen para 2026 de DKK 116,9 millones (USD 18,1 millones) elevó la subvención a DKK 27.000 (USD 4.190) por instalación, lo que representa un salto del 59% respecto a 2025. Un portal digital ahora aprueba la mayoría de las solicitudes en minutos, eliminando los retrasos burocráticos y liberando a los instaladores para comenzar los trabajos de inmediato.[1]CBRAIN, "El Nuevo Sistema Federal de Subvenciones para Bombas de Calor Aprueba el 67% de las Solicitudes en Minutos," cbrain.dk Sin embargo, solo el 10% de los compradores solicita la subvención, porque la caída de los precios de los equipos y los períodos de recuperación más cortos ya justifican las compras sin subsidios. El tratamiento igualitario de las unidades de aire a agua y de fuente geotérmica elimina el sesgo histórico que distorsionaba la elección del producto y abre nuevas oportunidades para los sistemas geotérmicos en parcelas grandes. Los instaladores, por tanto, programan los proyectos de manera más predecible, reducen el tiempo improductivo y mejoran la utilización general del capital.

Demanda Creciente de Sistemas de Alta Eficiencia Energética

Todos los nuevos edificios daneses deben alcanzar la clase energética A a partir de enero de 2030, mientras que aproximadamente 800.000 viviendas existentes se enfrentan a actualizaciones escalonadas hasta la clase E para 2033. Las bombas de calor ofrecen el menor costo de ciclo de vida entre las soluciones disponibles, especialmente cuando se combinan con aislamiento de la envolvente y fotovoltaica en cubierta. Danfoss midió un ahorro de carbono de 477 toneladas a lo largo de la vida útil de su compresor VZN175, un dato que los prestamistas aceptan como garantía para hipotecas verdes con descuento.[2]Danfoss, "Sólido Desempeño en un Año Volátil," assets.danfoss.com Las próximas ecoetiquetas con código QR señalarán el impacto climático del refrigerante, amplificando el riesgo reputacional de mantener calderas de combustibles fósiles. Los propietarios de edificios, en consecuencia, aceleran hoy sus decisiones de inversión para evitar obstáculos de cumplimiento más costosos cuando las normas más estrictas sobre refrigerantes entren en vigor en 2027.

Electrificación de las Redes de Calefacción Urbana

HOFOR planea hasta 300 MW de capacidad de bombas de calor para 2033, mientras que Aarhus puso en marcha una planta geotérmica de 110 MW en 2025, cubriendo el 20% del calor municipal.[3]HOFOR, "Hoja de Ruta de Bombas de Calor 2033," hofor.dk Billund redujo los precios del calor un 25% tras cambiar a una red electrificada, proporcionando un caso de referencia que los municipios vecinos citan ahora en sus propuestas de financiación. Las unidades de CO₂ de Fenagy ya sirven a 130.000 apartamentos en Copenhague y alcanzan un coeficiente de rendimiento de 2,7, demostrando la viabilidad a gran escala. Estos megaproyectos absorben ingenieros escasos y compresores de largo plazo de entrega, tensando el suministro residencial e impulsando a los proveedores hacia diseños modulares que se envían completamente cableados y precargados.[4]Fenagy, "Casos de Estudio de Grandes Bombas de Calor y Sistemas de Refrigeración," fenagy.dk Los operadores de calefacción urbana también prefieren grupos de múltiples proveedores para reducir el riesgo en las cadenas de suministro, ampliando los puntos de entrada para especialistas ágiles.

Alto Impuesto al Carbono que Acelera las Conversiones Residenciales

El impuesto al carbono sobre los combustibles de calefacción subió a DKK 350 (USD 54) por tonelada de CO₂ en 2025 y aumentará a DKK 750 (USD 116) para 2030, mientras que el impuesto a la electricidad cayó a un simbólico DKK 0,8 (USD 0,06) øre por kWh para 2026-2027. Un hogar típico calefaccionado con gas paga ahora DKK 1.400 (USD 203) adicionales al año en gravámenes de carbono, que aumentarán a DKK 3.000 (USD 435) para 2030, mientras que un hogar con bomba de calor ahorra DKK 1.440 (USD 209) anuales en impuesto a la electricidad. El PVT-Booster de Metro Therm muestra ahorros anuales de alrededor de DKK 1.000 (USD 145), confirmando un período de recuperación inferior a cinco años incluso sin subvenciones. La creciente diferencia fiscal estimula la sustitución anticipada e incluso crea un mercado gris de calderas de gasóleo de segunda mano a medida que los propietarios abandonan los combustibles fósiles antes del incremento de 2030. Los instaladores, por tanto, disfrutan de una cartera constante de clientes motivados, muchos de los cuales autofinancian la modernización con los ahorros previstos en la factura de servicios públicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Normativo Estricto y Normas de Seguridad | -0.3% | Nacional, más estricto en Copenhague y Aarhus | Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Refrigeración Certificados | -0.6% | Nacional, aguda en la Jutlandia rural y Zelanda | Corto plazo (≤ 2 años) |

| Prohibición Inminente de Refrigerantes de Alto Potencial de Calentamiento Global que Aumenta los Costos de Cumplimiento | -0.4% | Nacional, alineado con el calendario de gases fluorados de la UE | Mediano plazo (2-4 años) |

| Costos de Congestión de la Red en la Zelanda Rural y Jutlandia | -0.5% | Zelanda rural y Jutlandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Estricto y Normas de Seguridad

El Reglamento UE 2024/573 limita el potencial de calentamiento global de los sistemas pequeños a 150 a partir de 2027 y prohíbe los refrigerantes de alto potencial de calentamiento global en monobloques para 2032. Dinamarca también copatrocina la propuesta REACH sobre sustancias perfluoroalquiladas y polifluoroalquiladas, que podría reducir aún más las composiciones químicas aceptables, mientras que la ley nacional LBK 1036/2024 introduce auditorías de terceros y umbrales de rendimiento estacional más elevados. Las pruebas de cumplimiento ahora requieren laboratorios acreditados, equipos especializados de detección de fugas y documentación exhaustiva, costos que los pequeños fabricantes tienen dificultades para absorber. La barrera de entrada, por tanto, aumenta, canalizando la participación hacia empresas con sólidos equipos regulatorios y centros de pruebas en múltiples mercados. Algunas marcas de nicho responden licenciando núcleos de compresores de pares más grandes, pero esta estrategia comprime los márgenes y refuerza la dependencia de los gigantes del sector ascendente.

Escasez de Ingenieros de Refrigeración Certificados

Dinamarca registró solo 5.944 técnicos de gases fluorados en 2024, y más del 60% de las vacantes relacionadas en la UE se clasifican como difíciles de cubrir.[5]AREA, "Encuesta Europea sobre la Escasez de Técnicos de Refrigeración 2023-24," area-eur.be Con solo el 18% de los trabajadores menores de 30 años, las jubilaciones amenazan con superar a los nuevos ingresos, alargando los plazos de instalación de seis a doce semanas. Los fabricantes contrarrestan esto con cartuchos de conexión directa que reducen el trabajo en obra a cuatro horas, permitiendo a los contratistas generales finalizar proyectos bajo supervisión remota.[6]Thermonova, "Unidades de Conexión Directa Serie Nova," thermonova.com Sin embargo, los programas de formación requieren varios años para escalar, por lo que la escasez de mano de obra probablemente limitará el crecimiento a corto plazo a niveles por debajo de la demanda subyacente. La presión salarial también infla el costo total instalado, compensando parcialmente los ahorros generados por la electricidad más barata.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Dominio de la Fuente de Aire, Potencial Alcista de los Híbridos

Las bombas de calor de fuente de aire capturaron el 76,34% de la participación del mercado de bombas de calor en Dinamarca en 2025, gracias a su modesto costo inicial, corto tiempo de instalación y probada fiabilidad en los inviernos templados de Dinamarca. Su amplia base de instaladores aísla el canal de la actual escasez de técnicos, permitiendo a los proveedores mantener los volúmenes de envío incluso durante los cuellos de botella de mano de obra. Sin embargo, se proyecta que los híbridos que combinan una bomba de calor con un quemador suplementario crezcan a una CAGR del 6,31% hasta 2031, ya que los hogares buscan resiliencia ante la volatilidad de los precios al contado en las noches de viento. Las empresas de servicios públicos también favorecen los híbridos en los suburbios fuera de las zonas de calefacción urbana, porque los quemadores de respaldo reducen el estrés de la red en horas pico cuando la capacidad eólica cae inesperadamente. A medida que aumentan los impuestos al carbono, la capacidad de cambio de combustible otorga a los híbridos una ventaja transitoria que podría erosionar la participación de la fuente de aire, aunque los volúmenes absolutos deberían seguir favoreciendo la electrificación pura.

El crecimiento dentro del mercado de bombas de calor en Dinamarca sugiere que los modelos híbridos se concentrarán en viviendas unifamiliares donde las redes de gas existentes siguen siendo funcionales y las chimeneas ya cumplen los códigos de seguridad. Los fabricantes de fuente de aire defienden su liderazgo lanzando unidades cargadas con R290 que cumplen los límites de potencial de calentamiento global de 2027 manteniendo bajos los costos de hardware. Las campañas de marketing ahora enfatizan el silencio, la compacidad y los diagnósticos por teléfono inteligente, atributos que resuenan entre los propietarios urbanos. Mientras tanto, los proveedores de fuente geotérmica aprovechan la paridad de subsidios introducida en 2026 para ofrecer sistemas de mayor vida útil para propiedades con amplio espacio de jardín. La combinación de productos resultante debería diversificarse lentamente, pero el liderazgo en costos y la familiaridad de los instaladores garantizarán que la fuente de aire mantenga el dominio numérico.

Por Tecnología: Escala de Aire a Agua, Impulso de Suelo a Agua

Las unidades de aire a agua representaron el 54,59% de los envíos de 2025, respaldadas por su compatibilidad tanto con circuitos de radiadores como con suelos radiantes comúnmente encontrados en el parque de viviendas danés. Fabricantes como Bosch, Mitsubishi y Panasonic suministran modelos con calificación A+++ que funcionan de manera fiable hasta -35 °C, haciéndolos aceptables incluso en las noches más frías de Jutlandia. Su flexibilidad hidráulica facilita la complejidad de la modernización, lo cual es vital cuando la escasez de mano de obra ya alarga los plazos de los proyectos. No obstante, se proyecta que los sistemas de suelo a agua registren una CAGR del 5,02% hasta 2031, impulsados por las empresas de servicios públicos de calefacción urbana que buscan un rendimiento estacional superior y margen regulatorio para activos con décadas de vida útil. La planta geotérmica de Aarhus y los proyectos de acuíferos planificados en Copenhague validan la economía de los circuitos más profundos, alentando a los municipios a replicar el modelo.

Los diseños de agua a agua también encuentran tracción donde las aguas residuales industriales o los efluentes de centros de datos ofrecen sumideros de temperatura estables. Aunque estos esquemas siguen siendo de nicho, generan contratos de servicio premium que mejoran los márgenes de los proveedores y crean ingresos de tipo anualidad. Los sistemas de aire a aire mantienen una posición en las modernizaciones comerciales ligeras donde ya existe conductos, pero su participación está limitada por la capacidad limitada de agua caliente. Los enfriadores híbridos asistidos por evaporación completan el panorama, atrayendo a supermercados que necesitan simultáneamente refrigeración de espacios y recuperación del calor residual de los congeladores. A lo largo del horizonte de pronóstico, la elección de tecnología seguirá cada vez más el riesgo específico del sitio en cuanto a precios de energía y el cálculo del cumplimiento de refrigerantes, en lugar del simple costo del hardware.

Por Capacidad: La Escala Comercial Lidera, las Unidades Compactas se Aceleran

Las bombas de calor con potencia de 10-50 kW representaron el 32,07% de las instalaciones de 2025 porque escuelas, supermercados y bloques multifamiliares aceleraron las modernizaciones para proteger el valor de las propiedades antes del plazo de clase energética de 2030. Los municipios agrupan estas unidades de tamaño mediano en marcos de contratación por rendimiento que fijan tarifas de servicio fijas, creando volumen predecible para los fabricantes de equipos originales e instaladores. Sin embargo, se prevé que los sistemas por debajo de 10 kW registren una CAGR del 5,23% a medida que los cartuchos precargados en fábrica de Nilan y Metro Therm permiten instalaciones rápidas de tipo autoinstalación supervisadas de forma remota por ingenieros certificados. Las parejas que renuevan viviendas de los años 70 con calderas de gasóleo valoran especialmente este enfoque de conexión directa porque reduce al mínimo las molestias en obra y evita las tarifas de desmantelamiento de chimeneas.

Las unidades grandes en las bandas de 50-200 kW y más de 200 kW dominan las conversiones de calefacción urbana e industria ligera, segmentos liderados por MAN Energy Solutions y Johnson Controls. Estos grupos de megavatios se benefician de condiciones de financiación favorables vinculadas a métricas probadas de reducción de carbono, pero su ritmo de despliegue está limitado por las largas colas de conexión a la red en zonas rurales. En respuesta, Energinet destinó DKK 96 mil millones para mejoras de transmisión, prometiendo alivio después de 2028 y desbloqueando una cartera de proyectos con permisos previos. Hasta entonces, los fabricantes de equipos originales cubren los riesgos de volumen manteniendo una cartera de capacidad diversa, permitiendo que las líneas de producción pivoten entre cartuchos residenciales y módulos a escala de servicios públicos a medida que aparecen huecos en la programación.

Por Aplicación: La Calefacción de Espacios Prevalece, la Refrigeración Gana Terreno

La calefacción de espacios representó el 61,21% de la participación del mercado de bombas de calor en Dinamarca en 2025, reflejando un clima que aún exige prolongadas temporadas de calefacción y un parque de edificios heredado originalmente diseñado en torno a radiadores hidrónicas en lugar de refrigeración activa. La enorme escala del segmento ancla el tamaño del mercado de bombas de calor en Dinamarca porque casi todas las especificaciones de modernización o nueva construcción priorizan el rendimiento fiable en invierno antes de considerar cualquier característica auxiliar. Sin embargo, las empresas de servicios públicos y los responsables de políticas ahora fomentan las unidades reversibles como opción predeterminada, por lo que cada nueva instalación inyecta silenciosamente capacidad de refrigeración incremental que puede monetizarse más adelante si los veranos continúan calentándose. Como resultado, los productos reversibles permiten a los proveedores ofrecer software de respuesta a la demanda y tarifas de uso horario que aplanan los picos de la red mientras capturan nuevas fuentes de ingresos en los meses de verano históricamente inactivos.

Se proyecta que la refrigeración de espacios se expanda a una CAGR del 4,74% hasta 2031, un ritmo que erosionará gradualmente el dominio porcentual de la calefacción incluso si los volúmenes absolutos de calefacción siguen aumentando. Los arquitectos especifican habitualmente compresores de velocidad variable y refrigerantes de bajo potencial de calentamiento global para satisfacer tanto las normas de ruido de diseño ecológico como los próximos límites de gases fluorados, garantizando que el cumplimiento esté integrado en cada pedido listo para refrigeración. Las aplicaciones de agua caliente sanitaria y doméstica siguen siendo una base fiable, especialmente en complejos multifamiliares que deben cumplir las normativas de Legionella con depósitos de almacenamiento centralizados dimensionados para la demanda en horas pico. Mientras tanto, la calefacción industrial y de procesos emerge como una oportunidad de referencia porque cervecerías, centros de datos y plantas de tratamiento de aguas residuales pueden aprovechar el calor residual de baja temperatura, creando casos de estudio de alto perfil que aceleran la aceptación de equipos a escala de servicios públicos en propiedades comerciales más amplias.

Por Usuario Final: Núcleo Residencial, Recuperación Comercial

Los propietarios residenciales instalaron el 47,58% de las unidades en 2025, consolidando a los hogares como el mayor impulsor de demanda individual y anclando casi la mitad del tamaño del mercado de bombas de calor en Dinamarca incluso antes de que la nueva construcción se acelere hacia el plazo de clase energética de 2030. El aumento de los impuestos al carbono, la suscripción hipotecaria más estricta vinculada a las calificaciones energéticas de las propiedades y una creciente prima de reventa para las viviendas con calificación A mantienen el interés de los hogares sólido a pesar de la reciente inflación en la mano de obra de instalación. Los compradores eligen cada vez más cartuchos de conexión directa que minimizan la perturbación de la renovación, y los agentes inmobiliarios informan de ciclos de cierre más rápidos para los listados que anuncian bombas de calor con control inteligente y certificados de eficiencia verificables. Estos cambios de comportamiento sugieren que la participación residencial seguirá siendo numéricamente dominante, aunque su porcentaje exacto puede reducirse a medida que la contratación institucional aumente.

Se proyecta que los usuarios comerciales crezcan a una CAGR del 4,86% hasta 2031, superando a los hogares a medida que los compromisos de descarbonización corporativa pasan de comunicados de prensa aspiracionales a indicadores clave de rendimiento auditados. Oficinas, hoteles y cadenas de supermercados ahora comparan las reducciones de alcance 1 con objetivos basados en la ciencia, por lo que las modernizaciones con bombas de calor a menudo desbloquean primas de seguro más bajas y préstamos vinculados a la sostenibilidad más baratos. La participación industrial, aunque episódica, implica pedidos de varios megavatios que hacen oscilar los totales de envíos trimestrales y ayudan a los proveedores a amortizar la investigación y el desarrollo en compresores de alta capacidad. Con el tiempo, la participación del mercado de bombas de calor en Dinamarca se reequilibrará a medida que los mandatos de etiquetado energético para edificios públicos lleguen a su aplicación, dando a los equipos de contratación comercial nuevas justificaciones presupuestarias e incorporando varios miles de sitios de tamaño mediano a la cartera de licitaciones cada año.

Por Instalación: Dominio de la Modernización, Impulso de la Nueva Construcción

Los proyectos de modernización representaron el 63,12% de la participación del mercado de bombas de calor en Dinamarca en 2025 porque la antigüedad media de las viviendas del país supera las cuatro décadas y la mayoría de las calderas heredadas ahora enfrentan gravámenes de carbono punitivos. La tramitación digital simplificada acorta los ciclos de aprobación de semanas a meras horas, permitiendo a los instaladores acumular trabajos de manera eficiente y estabilizar el flujo de caja. Los propietarios a menudo combinan el aislamiento del tejado, la renovación de ventanas y los paneles fotovoltaicos con el cambio de una bomba de calor, desbloqueando préstamos verdes subsidiados que reducen el período de recuperación efectivo a menos de cinco años incluso sin subvenciones gubernamentales. Este virtuoso ciclo de financiación ayuda a sostener el liderazgo en modernizaciones, aunque también siembra las semillas de una moderación a largo plazo a medida que el conjunto finito de calderas elegibles se reduce gradualmente.

Se prevé que las instalaciones en nueva construcción registren una CAGR del 5,06% hasta 2031 porque cada estructura entregada después de 2030 debe cumplir la clase energética A, convirtiendo efectivamente a las bombas de calor en la opción predeterminada de climatización. Los promotores favorecen cada vez más los módulos de cubierta ensamblados en fábrica y cargados con R290 que se instalan directamente en las cubiertas de las plantas con grúa, eliminando la peligrosa manipulación de refrigerantes en obra y comprimiendo la puesta en marcha a una sola tarde. A los contratistas generales les gusta la secuenciación predecible que ofrecen dichos módulos, mientras que los compradores agradecen los paneles de monitoreo integrados que simplifican las reclamaciones de garantía y la programación del mantenimiento. A medida que la construcción residencial se recupera de los mínimos de la pandemia y proliferan los proyectos de relleno urbano de uso mixto, el tamaño del mercado de bombas de calor en Dinamarca atribuible a las nuevas construcciones se expandirá de manera constante, cerrando gradualmente la brecha con la todavía sustancial base de modernizaciones.

Análisis Geográfico

Copenhague y Aarhus anclan la demanda nacional a través de ambiciosos programas de electrificación de calefacción urbana que asignan cientos de megavatios en licitaciones a largo plazo. Su denso parque de viviendas, sólidos presupuestos municipales y proximidad al talento de ingeniería garantizan que los proyectos se cierren a tiempo, manteniendo el tamaño del mercado de bombas de calor en Dinamarca en una trayectoria ascendente. La hoja de ruta de 300 MW de HOFOR por sí sola podría elevar los envíos nacionales anuales en porcentajes de un solo dígito alto una vez que la contratación se acelere, mientras que la planta geotérmica de 110 MW de Aarhus ya suministra aproximadamente una quinta parte de las necesidades de calor de la ciudad, validando la electrificación de carga base a gran escala.

Aalborg y Esbjerg les siguen de cerca, aprovechando las conexiones de energía eólica marina para alimentar sistemas de extracción de calor del agua del mar y calor residual que utilizan refrigerantes de CO₂ a una escala sin precedentes. La unidad de 70 MW de Esbjerg puesta en servicio en 2024 y una construcción de 177 MW prevista para 2027 posicionan a Dinamarca como un sitio de referencia mundial para la ingeniería de bombas de calor de gran escala. Las autoridades locales destacan estos éxitos cuando solicitan financiación de la UE para centros de hidrógeno en los puertos, entrelazando así la descarbonización de la calefacción con narrativas más amplias de transición energética. La exportación de conocimientos de diseño y operación consolida aún más la reputación de Dinamarca y atrae a proveedores adicionales de componentes para establecer depósitos regionales.

La Zelanda rural y Jutlandia presentan el mayor volumen de modernización no realizado, pero se enfrentan a la congestión de la red y a la limitada densidad de instaladores. La cola de conexión de Energinet alcanzó los 60 GW, casi nueve veces la demanda máxima, lo que obligó a una moratoria sobre nuevas conexiones en varias zonas y alargó los plazos de los proyectos. El Estado destina DKK 96 mil millones (USD 14 mil millones) a mejoras de transmisión, pero el alivio significativo se materializará solo después de 2028, manteniendo el crecimiento a corto plazo modesto fuera de los centros urbanos. No obstante, las conversiones de gasóleo a bomba de calor en viviendas unifamiliares siguen siendo atractivas una vez que se libere capacidad, prometiendo una segunda ola de adopción que podría llevar al mercado bien entrado en la próxima década.

Panorama Competitivo

El mercado de bombas de calor en Dinamarca presenta un campo estratificado donde conglomerados globales, especialistas regionales y empresas emergentes disruptivas compiten en los segmentos residencial, comercial y de servicios públicos. Danfoss integra compresores, inversores y controladores dentro de una plataforma verticalmente consolidada, permitiendo ciclos rápidos de diseño a mercado y un suministro fiable de componentes. Su flujo de caja de EUR 734 millones (USD 803 millones) en 2025 financia un presupuesto de investigación y desarrollo de EUR 503 millones (USD 551 millones) orientado a innovaciones con refrigerantes naturales, reforzando el liderazgo tecnológico.

Johnson Controls inició obras en julio de 2025 en una nave de producción de 2.300 m² y un centro de pruebas EN 14511 de 1.800 m² en su campus de Holme, con finalización prevista para principios de 2026. La instalación calificará unidades de gran capacidad cargadas con hidrocarburos destinadas a licitaciones de calefacción urbana y amplía las oportunidades de empleo local, un beneficio políticamente atractivo. Nilan, por su parte, adquirió parcelas adyacentes en Hedensted con un total de 5.000 m² en marzo de 2026 para escalar las líneas residenciales modulares, señalando confianza en el crecimiento sostenido de la demanda por debajo de 10 kW.

Fenagy, Metro Therm y Thermonova se diferencian a través de arquitecturas de CO₂ o R290 combinadas con software de puesta en marcha remota, características que resultan atractivas cuando la escasez de técnicos prolonga las visitas al sitio. Los integradores industriales como MAN Energy Solutions y Alfa Laval dominan los despliegues de varios megavatios, combinando compresores con intercambiadores de recuperación de calor y servicio llave en mano. Las asociaciones entre fabricantes de equipos originales residenciales y pesos pesados industriales difuminan las fronteras tradicionales de los segmentos, empujando al mercado hacia la competencia de ecosistemas en lugar de la rivalidad de productos individuales. A medida que aumentan la complejidad regulatoria y la intensidad de capital, es probable la consolidación, pero los proveedores de nicho ágiles aún pueden prosperar siendo propietarios de composiciones químicas especializadas o flujos de trabajo digitales.

Líderes de la Industria de Bombas de Calor en Dinamarca

Trane Inc. (Trane Technologies Plc)

Danfoss A/S

LG Electronics

Daikin Industries Ltd.

Johnson Controls International Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Nilan adquirió dos propiedades contiguas en Hedensted, añadiendo 5.000 m² de terreno y un edificio de 600 m² para aumentar la producción modular de bombas de calor.

- Marzo de 2026: Danfoss reportó un flujo de caja récord de EUR 734 millones (USD 803 millones) e invirtió EUR 503 millones (USD 551 millones) en investigación y desarrollo durante 2025.

- Febrero de 2026: El Varmepumpepuljen abrió con un presupuesto de DKK 116,9 millones (USD 18,1 millones), ofreciendo DKK 27.000 (USD 4.190) por instalación; solo el 10% de los compradores solicitó la subvención.

- Enero de 2026: Los envíos de unidades de aire a agua y fuente geotérmica alcanzaron 16.000 unidades en 2025, un aumento del 65% interanual, junto con 35.000 unidades de aire a aire.

- Noviembre de 2025: Aarhus activó una planta geotérmica de 110 MW que suministra el 20% del calor municipal bajo una asociación entre Innargi y Kredsløb.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado danés de las bombas de calor como el valor anual de las nuevas unidades eléctricas de aire, agua y suelo de hasta 500 kW instaladas en viviendas, comercios e industrias ligeras.

Quedan excluidas las plantas a escala de distrito, las piezas de repuesto, los híbridos de absorción o de gas y los acondicionadores de aire portátiles con bomba de calor.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a instaladores, mayoristas y empresas de servicios públicos de Zelanda, Jutlandia y Bornholm, tras lo cual mantuvimos conversaciones telefónicas con responsables políticos e ingenieros de fabricantes de equipos originales de compresores. Obtuvimos información sobre los precios medios de venta, la transferencia de subvenciones y las probables intenciones de modernización para 2026, y se la devolvimos a los encuestados para su aclaración, lo que nos dio confianza para ajustar las hipótesis del modelo.

Investigación documental

Nuestros analistas empezaron extrayendo datos de referencia sobre instalaciones y ventas de bases de datos públicas de primer nivel como Statistics Denmark, el barómetro de ventas de la Asociación Europea de Bombas de Calor, los archivos de precios de la energía de Eurostat y los boletines de subvenciones de la Agencia Danesa de la Energía. Los estudios de rendimiento energético de las revistas IEA-HPT, las tendencias de patentes registradas en Questel y los datos financieros de las empresas consultados a través de D&B Hoovers añadieron señales de costes e ingresos tecnológicos. Las presentaciones a inversores y los documentos de los acuerdos climáticos de los parlamentos aportaron un contexto adicional. Las fuentes enumeradas ilustran, más que agotan, el corpus secundario utilizado para las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente convierte las ventas unitarias de EHPA y los perfiles de demanda de calor de los edificios en valor, utilizando precios de venta medios específicos de cada región validados mediante comprobaciones de canal. Los roll-ups ascendentes de los ingresos daneses de los principales proveedores actúan como filtro de razonabilidad. Los factores clave son: 1) la tasa anual de utilización de subvenciones en el marco del programa de desguace de calderas "Skrotningsordningen", 2) la relación entre el precio de venta al público de la electricidad y el del gas, 3) el COP medio estacional de los modelos más vendidos por los instaladores, 4) la proporción de viviendas fuera de las redes de calefacción urbana y 5) los permisos de superficie de nueva construcción. Una regresión multivariante proyecta cada impulsor hasta 2030, y el análisis de escenarios prueba los choques de COP o de tarifas; las lagunas en los datos de los proveedores se cubren con aproximaciones de volumen ASPx muestreadas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de los analistas, se comprueban las desviaciones con indicadores independientes y se avisa automáticamente cuando los desembolsos trimestrales de subvenciones difieren en +/-15%. Los informes se actualizan anualmente; los cambios importantes en las políticas provocan actualizaciones provisionales, garantizando que los clientes reciban la última información.

Por qué la línea de base de la bomba de calor danesa de Mordor es fiable

Las estimaciones publicadas difieren mucho porque las empresas eligen ámbitos, series de precios y cadencias de actualización distintos.

Al centrarse estrictamente en las unidades eléctricas de nueva instalación y conciliar la demanda impulsada por las políticas con las pruebas de ASP sobre el terreno, Mordor ofrece una referencia equilibrada y repetible para los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 207,4 millones de USD (2025) | Inteligencia de Mordor | |

| 1.100 millones de dólares (2022) | Consultoría global A | Agrupa todos los aparatos de calefacción, ventilación y aire acondicionado y los servicios de modernización, inflando el valor y utilizando baremos de precios anteriores a la crisis. |

| 44 millones de dólares (2024) | Diario profesional B | Se basa únicamente en datos aduaneros de importación, sin incluir la producción nacional ni los márgenes de los instaladores. |

Estos contrastes demuestran que cuando se eliminan la inflación de alcance o los datos parciales, el enfoque disciplinado de Mordor arroja la línea de base más transparente y fiable para la oportunidad de las bombas de calor en Dinamarca.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bombas de calor en Dinamarca en 2026?

Se proyecta que el mercado alcance USD 216,7 millones en 2026 en su camino hacia USD 268,3 millones para 2031 a una CAGR del 4,36%.

¿Qué tecnología lidera actualmente las instalaciones danesas?

Los sistemas de aire a agua representaron el 54,59% de los envíos de 2025 y siguen siendo la opción de modernización predominante en 2026.

¿Qué segmento muestra las perspectivas de crecimiento más rápidas a mediano plazo?

Se prevé que las configuraciones híbridas se expandan a una CAGR del 6,31% de 2026 a 2031 a medida que los hogares buscan resiliencia durante las fluctuaciones de precios al contado.

¿Por qué las empresas de servicios públicos danesas invierten en bombas de calor de gran escala?

Los impuestos al carbono y los objetivos de electrificación hacen que los sistemas de CO₂ de varios megavatios sean la ruta más rentable para descarbonizar la calefacción urbana.

¿Qué desafíos estructurales podrían frenar la adopción de bombas de calor en Dinamarca?

La escasez de instaladores certificados y la congestión de la red en zonas rurales elevan los costos y retrasan los proyectos, limitando el crecimiento a corto plazo a pesar de la sólida demanda subyacente.

Última actualización de la página el: