Tamaño y Participación del Mercado de Bombas de Calor en Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

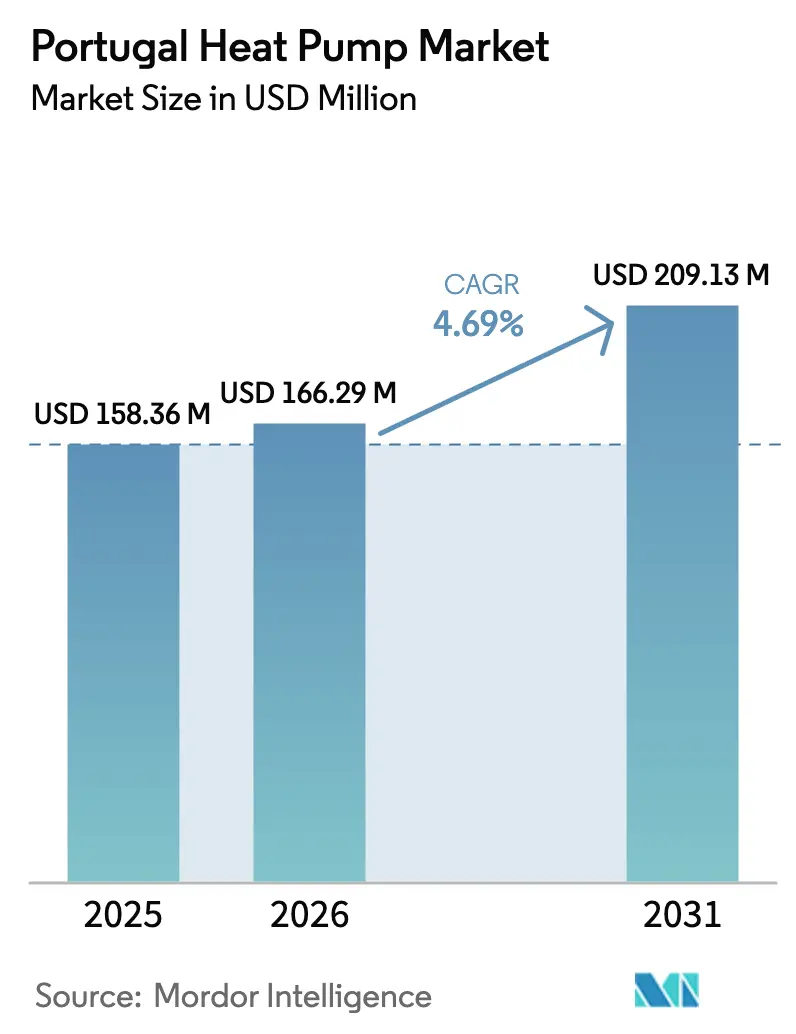

| Tamaño del mercado en el año base (2025) | 158.36 Millones de dólares |

| Tamaño del Mercado (2026) | 166.29 Millones de dólares |

| Tamaño del Mercado (2031) | 209.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Portugal por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Portugal se expanda desde USD 158,36 millones en 2025 y USD 166,29 millones en 2026 hasta USD 209,13 millones en 2031, registrando una CAGR del 4,69% entre 2026 y 2031. El aumento de la penetración de electricidad renovable, la eliminación progresiva de calderas de combustibles fósiles impulsada por la UE y la capacidad de las bombas de calor para desplazar cargas hacia las horas de energía solar de bajo precio están redefiniendo los perfiles de demanda. El vencimiento de la concesión del impuesto sobre el valor añadido del 6% de Portugal a mediados de 2025 elevó brevemente los costes del sistema, aunque las instalaciones se mantuvieron resilientes a medida que los propietarios de edificios se apoyaron en las señales de fijación de precios del carbono a futuro y en los objetivos de descarbonización de la red para justificar la electrificación. Los compradores comerciales e industriales ahora superan a los hogares, con operadores de alimentos, bebidas y hostelería que buscan certeza en los costes operativos a largo plazo antes de la extensión de 2027 del Sistema de Comercio de Emisiones de la UE. Los proveedores de equipos han respondido con modelos basados en propano, compresores con variador de frecuencia y arquitecturas modulares que acortan los plazos de entrega y simplifican la puesta en marcha por etapas, mientras que los responsables políticos enfatizan los programas de préstamos verdes para cerrar las brechas de capital residuales.

Conclusiones Clave del Informe

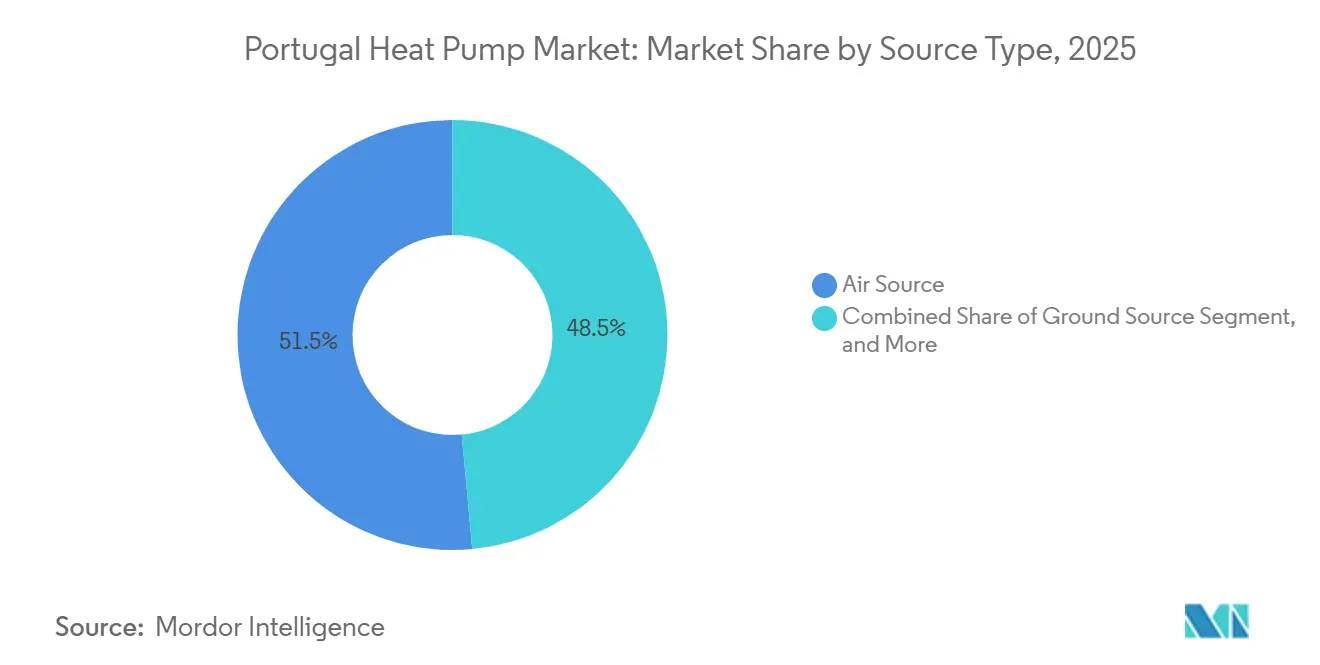

- Por tipo de fuente, los sistemas de fuente de aire captaron el 51,46% de los ingresos de 2025, mientras que se prevé que las configuraciones híbridas se expandan a una CAGR del 5,61% hasta 2031.

- Por tecnología, la tecnología aire-agua representó el 60,71% de las ventas de 2025 y se proyecta que los diseños suelo-agua crezcan al 5,38% hasta 2031.

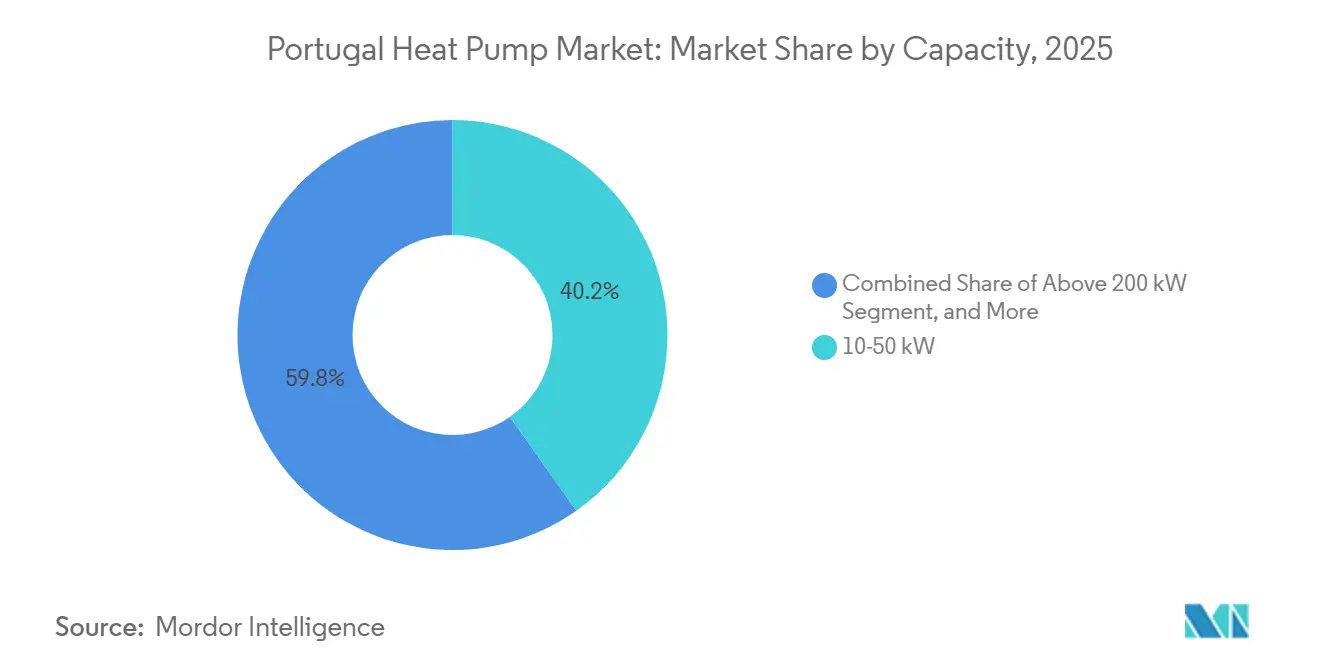

- Por capacidad, la banda de 10-50 kW mantuvo el 40,23% de las instalaciones de 2025, mientras que el segmento de 50-200 kW muestra la CAGR más rápida del 5,14% hasta 2031.

- Por aplicación, el agua caliente sanitaria lideró con el 42,32% de los ingresos de 2025 y se espera que la calefacción de procesos industriales aumente a una CAGR del 5,07%.

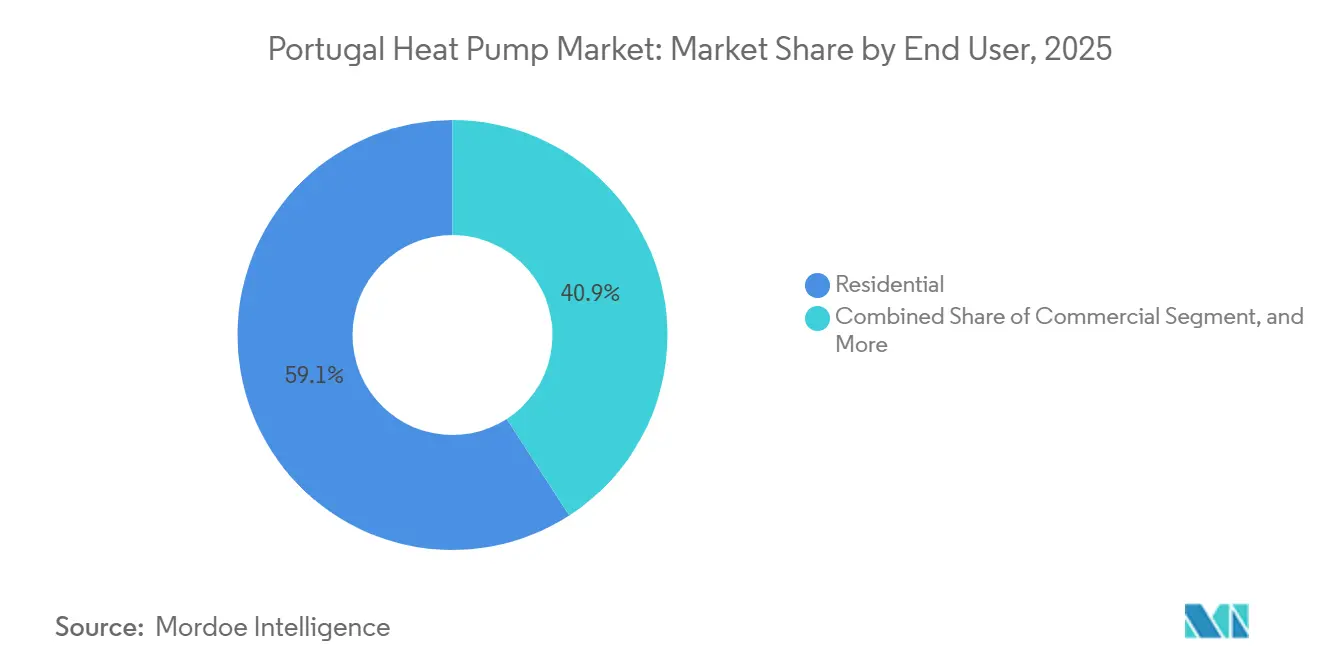

- Por usuario final, los clientes residenciales representaron el 59,14% de la facturación de 2025, pero los compradores industriales se están expandiendo a una CAGR del 4,86% hacia 2031.

- Por tipo de instalación, las obras de reforma representaron el 53,47% del gasto de 2025 y las instalaciones en obra nueva avanzan a una CAGR del 4,92% a medida que los promotores preinstalan los proyectos para bombas de calor.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extensión del IVA del 0% en Bombas de Calor hasta 2027 | +1.2% | Nacional, mayor elasticidad de precio en Lisboa, Oporto, Braga | Corto plazo (≤ 2 años) |

| Prohibición a Nivel de la UE de Calderas de Combustibles Fósiles Independientes a partir de 2029 | +0.9% | Nacional, alineado con los plazos de la Directiva de Eficiencia Energética de los Edificios | Medio plazo (2-4 años) |

| Aumento de los Días de Grado de Refrigeración que Impulsa los Modelos Reversibles | +0.7% | Algarve, Lisboa, zonas costeras de Setúbal; desbordamiento hacia el interior del Alentejo | Medio plazo (2-4 años) |

| Reformas de Medición Neta que Fomentan los Híbridos Solar-Bomba de Calor | +0.6% | Nacional, adopción temprana en Guimarães, Loulé, Évora | Largo plazo (≥ 4 años) |

| Rápido Despliegue del Programa de Préstamos Verdes "Mais Sustentável Edifício" | +0.8% | Nacional, Lisboa con el 22,3% de las solicitudes, Oporto con el 11,7% | Corto plazo (≤ 2 años) |

| Electrificación de Procesos Industriales en el Sector Alimentario | +0.5% | Clústeres de procesamiento de alimentos en Norte, Centro y Alentejo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Extensión del IVA del 0% en Bombas de Calor hasta 2027

El debate parlamentario sobre el restablecimiento de un tipo reducido de IVA ha dejado en vigor el tipo estándar del 23%, ampliando las diferencias de precio con España y Francia y empujando a los compradores transfronterizos hacia instaladores extranjeros. Las asociaciones comerciales advierten que el diferencial desvía empleos de servicios y ralentiza la certificación de técnicos, agravando el déficit de 5.000 trabajadores del sector de climatización en Portugal. Sin alivio fiscal, las ventas de unidades residenciales podrían caer entre un 8% y un 12% y arrastrar el mercado de bombas de calor en Portugal en aproximadamente 1,2 puntos porcentuales de CAGR. Un retorno al IVA del 6% reduciría el período de amortización de los sistemas aire-agua a cuatro-seis años en viviendas rurales con calefacción de gasóleo y aceleraría las sustituciones de calderas de GLP. Las normas de la UE ya permiten un IVA reducido en bienes de eficiencia energética, por lo que la palanca fiscal sigue siendo completamente doméstica.[1]Assembleia da República, "Debate sobre el Restablecimiento del IVA para las Bombas de Calor," Parlamento Português, parlamento.pt

Prohibición a Nivel de la UE de Calderas de Combustibles Fósiles Independientes a partir de 2029

El borrador de Ecodiseño de diciembre de 2025 elevó los umbrales mínimos de eficiencia estacional en lugar de imponer una prohibición de comercialización directa, permitiendo que los sistemas híbridos sigan siendo conformes siempre que la producción renovable supere la mitad del calor anual. La transposición nacional de Portugal mantiene un objetivo de eliminación progresiva para 2040, pero carece de hitos intermedios vinculantes, lo que permite a los propietarios diferir los desembolsos de capital hasta los eventos de fin de vida útil. Sin embargo, las subvenciones para calderas exclusivamente de combustibles fósiles finalizaron en 2025, y el próximo precio del carbono sobre el gas natural en el marco de la extensión del Sistema de Comercio de Emisiones de la UE elevará el coste nivelado de la calefacción de espacios con gas en EUR 15-25 por MWh para 2030, reforzando el caso del mercado de bombas de calor en Portugal tanto para edificios como para la industria.

Aumento de los Días de Grado de Refrigeración que Impulsa los Modelos Reversibles

Las temperaturas récord de 46,6 °C en 2025 y la creciente frecuencia de noches tropicales elevan los picos de verano por encima de las cargas de invierno. Las unidades reversibles aire-agua y aire-aire ahora desplazan a los enfriadores independientes, permitiendo que las oficinas refrigeren las zonas perimetrales mientras calientan los núcleos interiores desde un circuito compartido de dos tubos. Las encuestas de campo revelan que entre el 30% y el 40% de los hogares ya dependen de equipos reversibles como su principal calefactor de invierno, lo que significa que las estadísticas oficiales subestiman el parque instalado. El confort en doble estación también aborda las métricas de pobreza energética que muestran que el 38,3% de los hogares portugueses tienen dificultades con el sobrecalentamiento en verano.[2]Instituto Português do Mar e da Atmosfera, "Informe sobre la Ola de Calor 2025," IPMA, ipma.pt

Reformas de Medición Neta que Fomentan los Híbridos Solar-Bomba de Calor

Portugal superó los 6,3 GW de fotovoltaica de autoconsumo a finales de 2025. Un cargo de acceso a la red de 2026 desincentiva ahora la exportación de excedentes y en cambio recompensa el uso en el propio emplazamiento, lo que lleva a los propietarios a programar la producción de agua caliente sanitaria durante las horas solares. Los controladores inteligentes elevan el autoconsumo por encima del 70% y reducen los costes de los picos vespertinos, un perfil que encaja perfectamente con la estrategia del mercado de bombas de calor en Portugal tanto para hogares como para hoteles. Los diseños de fuente geotérmica que incorporan paneles fotovoltaico-térmicos reducen aún más la profundidad de las perforaciones y elevan el COP estacional a 6,22 en proyectos prototipo.[3]Dirección General de Energía y Geología, "Estadísticas de Fotovoltaica de Autoconsumo 2025," DGEG, dgeg.gov.pt

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión Inicial Elevada frente a la Sustitución de Calderas de Gas | -0.9% | Nacional, más aguda en el Centro rural y el Norte interior | Corto plazo (≤ 2 años) |

| Precios de Electricidad en el Mercado Diario Volátiles y Tarifas de Punta | -0.6% | Nacional, mayor tensión en los picos vespertinos de Lisboa y Oporto | Medio plazo (2-4 años) |

| Cuello de Botella en Instaladores Certificados en Gases Fluorados | -0.7% | Nacional, escasez de instaladores fuera de las áreas metropolitanas | Corto plazo (≤ 2 años) |

| Saturación de la Capacidad de Acogida de la Red de Distribución | -0.4% | Área metropolitana de Lisboa, desbordamiento hacia Cascais, Oeiras, Sintra | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Inicial Elevada frente a la Sustitución de Calderas de Gas

Los sistemas aire-agua instalados cuestan entre EUR 4.000 y 9.000 frente a EUR 1.500-2.500 para las unidades de gas de condensación, ampliando los períodos de amortización cuando las relaciones de precio electricidad-gas superan 3:1. El restablecimiento del IVA en junio de 2025 añadió entre EUR 680 y 1.360 por sistema, extendiendo la amortización para los hogares a 6-10 años sin autoconsumo fotovoltaico. Las facilidades de préstamos verdes lanzadas en 2026 tienen como objetivo cerrar la brecha, aunque la adopción sigue siendo incipiente, manteniendo la sensibilidad al coste como un lastre a corto plazo para el mercado de bombas de calor en Portugal.[4]Entidade Reguladora dos Serviços Energéticos, "Metodología Tarifaria 2026," ERSE, erse.pt

Precios de Electricidad en el Mercado Diario Volátiles y Tarifas de Punta

El despacho de gas impulsado por la sequía empujó las oscilaciones intradía de la electricidad a EUR 50-150 por MWh en 2025, con picos en las tardes de invierno de EUR 200 por MWh. Las tarifas por tiempo de uso presentadas en 2026 penalizan el consumo entre las 18:00 y las 22:00, inflando el coste operativo de las bombas de calor entre un 15% y un 25% para los usuarios sin almacenamiento térmico o en baterías. Los recargos por modernización de la red añaden otros EUR 8-12 por MWh, reduciendo el ahorro frente a las calderas de condensación modernas y moderando el crecimiento del mercado de bombas de calor en Portugal.[5]Operador del Mercado Ibérico de Energía, "Precios del Mercado Diario Ibérico 2025-2026," OMIE, omie.es

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Configuraciones Híbridas Cubren el Riesgo de Precio

Los sistemas híbridos que combinan compresores eléctricos con respaldo de gas se están expandiendo más rápido que el mercado de bombas de calor en Portugal en general, creciendo un 5,61% anual a medida que los gestores de instalaciones limitan los cargos de kW en punta sin sacrificar los mandatos de calor renovable. Los diseños de fuente de aire aún mantienen la mayor participación del 51,46% en 2025, pero las opciones de fuente geotérmica mejoran cuando los paneles fotovoltaico-térmicos precalientan los circuitos superficiales, entregando un COP estacional superior a seis. Los fabricantes ahora incorporan algoritmos de tarifas en tiempo real que alternan entre combustibles, apoyando la resiliencia cuando los precios de la electricidad en Portugal se disparan.[6]Robur S.p.A., "Sistemas de Bombas de Calor Híbridas," robur.com

Los modelos aire-aire dominan el cinturón de refrigeración del Algarve y Madeira, aunque los reguladores reconocen cada vez más su rendimiento en invierno, desbloqueando subvenciones que impulsan la adopción residencial. Las unidades de fuente de agua siguen siendo un nicho porque los permisos de extracción son lentos, pero los proyectos piloto de aguas residuales de plantas de tratamiento demuestran un alto potencial de recuperación de calor para los sistemas de energía de distrito. A medida que las cuotas de gases fluorados se endurecen, los refrigerantes R290 y CO₂ pasan a ocupar un lugar central, reforzando el giro del mercado de bombas de calor en Portugal hacia plataformas de refrigerantes naturales.

Por Tecnología: El Sistema Suelo-Agua Gana Terreno gracias a la Sinergia Fotovoltaico-Térmica

Los diseños aire-agua mantuvieron el 60,71% de las ventas de 2025, subrayando su participación dominante en el mercado de bombas de calor en Portugal en las mejoras de calefacción doméstica. Los sistemas suelo-agua, sin embargo, crecen un 5,38% anual porque los colectores fotovoltaico-térmicos reducen la profundidad de instalación del circuito y elevan el COP estacional por encima de seis, ampliando la base de reforma accesible en parcelas urbanas reducidas.

Los equipos reversibles aire-aire siguen siendo la opción preferida en el Algarve y Madeira, donde los días de refrigeración ya superan a los de calefacción, aunque las estadísticas nacionales subestiman su uso en invierno. Las unidades agua-agua sirven principalmente a redes de energía de distrito y emplazamientos industriales que pueden aprovechar temperaturas de fuente estables de ríos o aguas residuales. A medida que las normas de la UE elevan la eficiencia estacional mínima al 115%, los compresores con variador de frecuencia y los circuitos de refrigerantes naturales se están convirtiendo en estándar en todas las líneas tecnológicas.

Por Capacidad: La Banda de 50-200 kW Lidera la Adopción Comercial

Los sistemas con potencia de 50-200 kW avanzan a una CAGR del 5,14% hasta 2031, la banda de mayor crecimiento dentro del tamaño del mercado de bombas de calor en Portugal, porque las matrices modulares permiten a hoteles, hospitales y fábricas escalar hasta 640 kW sin ingeniería personalizada. La clase de 10-50 kW aún lideró con el 40,23% de las instalaciones de 2025, principalmente en viviendas plurifamiliares y pequeños bloques comerciales.

Las máquinas de menos de 10 kW están perdiendo cuota a medida que las envolventes de los edificios más estrictas reducen las cargas de diseño, permitiendo que las viviendas más pequeñas reduzcan el tamaño de los equipos. Las plantas muy grandes de más de 200 kW siguen confinadas a redes de distrito e industrias de proceso, aunque incluso aquí los proveedores prefieren cascadas de módulos de 40 kW que acortan los plazos de entrega y distribuyen el riesgo del compresor. Las pasarelas integradas BACnet y Modbus se suministran ahora como estándar, permitiendo a los constructores monetizar la flexibilidad en los emergentes programas de respuesta a la demanda.

Por Aplicación: La Calefacción de Procesos Industriales se Acelera

Los calentadores de agua caliente sanitaria representaron el 42,32% de los ingresos de 2025, reflejando la limitada red de gas de Portugal y el uso generalizado de calderas eléctricas que son fáciles de sustituir. Los proyectos de calor de proceso industrial, aunque con una base menor, están creciendo a una CAGR del 5,07% a medida que las lecherías, los embotelladores de bebidas y los molinos de aceite de oliva capturan el calor residual de la refrigeración para reducir la demanda de gas antes del despliegue del precio del carbono de 2027.

El crecimiento de la calefacción de espacios se está moderando porque los estándares de obra nueva reducen las cargas de la envolvente, pero las unidades reversibles reviven el interés al proporcionar refrigeración a través del mismo circuito hidrónico. Las máquinas de CO₂ de alta temperatura ahora alcanzan 90 °C de agua, permitiendo la pasteurización y la desinfección sin vapor, lo que ayuda a los compradores industriales a fijar costes térmicos por debajo de EUR 50 (USD 55) por MWh. La propuesta de doble estación también aborda el estrés de la pobreza energética, ofreciendo confort con un único activo tanto para las olas de frío como para los picos de verano.

Por Usuario Final: La Industria Reduce la Brecha con los Hogares

Los compradores residenciales aún produjeron el 59,14% de la facturación de 2025, aunque su crecimiento se está desacelerando tras el aumento del IVA que extendió los períodos de amortización. Los clientes industriales avanzan a una CAGR del 4,86%, acercándose a los hogares a medida que los cargos del Sistema de Comercio de Emisiones de la UE encarecen el calor generado con gas.

Las propiedades comerciales, especialmente hoteles y oficinas, prefieren cascadas modulares de 50-200 kW que pueden crecer con la ocupación. Se espera que los modelos de suscripción que trasladan el riesgo de capital y mantenimiento a propietarios terceros amplíen el acceso para los edificios públicos con restricciones de liquidez. En conjunto, estas tendencias diversifican la demanda más allá de las reformas unifamiliares y amplían la base de usuarios finales del mercado de bombas de calor en Portugal.

Por Instalación: Las Obras Nuevas Ganan Terreno a Medida que los Promotores Preinstalan

Las reformas captaron el 53,47% del gasto de 2025, pero la actividad en obra nueva se está expandiendo a una CAGR del 4,92% porque especificar bombas de calor desde el principio evita entre EUR 800 y 2.500 (USD 910-2.880) en primas de mano de obra vinculadas a las mejoras posteriores a la ocupación.

Los promotores ahora reservan espacio en la cubierta, dimensionan los cuadros eléctricos para la demanda máxima del compresor y preinstalan circuitos hidrónicos, reduciendo el coste total instalado hasta en un 25%. El impulso de las reformas persiste en las viviendas rurales con calefacción de gasóleo y GLP, aunque la escasez de instaladores y los períodos de amortización más largos moderan las tasas de conversión inmediatas. Los instrumentos de financiación que integran el desembolso residual de bolsillo en hipotecas verdes determinarán la rapidez con que la combinación de instalaciones se incline hacia la nueva construcción.

Análisis Geográfico

Lisboa y Oporto representan un tercio de las solicitudes de subvención, reflejando la densidad de instaladores y el alcance del marketing más que una economía superior. Los alimentadores envejecidos de Lisboa están cerca de la saturación, lo que desencadena un plan de mejora de USD 1.810 millones que puede retrasar las aprobaciones para grandes bombas de calor comerciales hasta 2027. La periferia industrial de Oporto aprovecha las unidades modulares de 50-200 kW para plantas de queso, bebidas y productos químicos, utilizando la recuperación de calor residual para alcanzar un período de amortización de 1,7 años, reforzando la posición del mercado de bombas de calor en Portugal en la región Norte.[7]E-Redes, "Plan de Inversión en la Red de Distribución 2026-2030," e-redes.pt

Los municipios del Algarve se enfrentan al predominio de la carga de refrigeración a medida que se multiplican los días récord de 46,6 °C; los sistemas reversibles aire-agua y aire-aire sustituyen así a los pares de enfriador-caldera independientes en hoteles y residencias de lujo. The Nine en Vilamoura instaló 48 unidades de cubierta con R290 que sirven a apartamentos individuales, ilustrando arquitecturas descentralizadas que evitan las limitaciones de espacio de las plantas centrales. El autoconsumo fotovoltaico supera el 70% aquí, suavizando los picos de tarifa vespertinos y subrayando las sinergias solar-bomba de calor en el mercado de bombas de calor en Portugal.[8]Energie EST, "Proyecto de Bomba de Calor en Cubierta para Multifamiliar de Lujo en Vilamoura," energie.pt

El interior del Centro y del Norte alberga los indicadores de pobreza energética más agudos, con el 20,8% de los hogares incapaces de calentarse adecuadamente en invierno. Sin embargo, la escasez de instaladores obstaculiza el despliegue, ya que solo 6.536 técnicos certificados en gases fluorados sirven a todo el país. Los programas de formación profesional específicos y los centros de formación móviles constituyen prioridades políticas si el mercado de bombas de calor en Portugal ha de cumplir los objetivos de descarbonización fuera de las principales áreas metropolitanas.[9]Associação Portuguesa da Indústria de Refrigeração e Ar Condicionado, "Registro de Técnicos en Gases Fluorados 2025," apirac.pt

Panorama Competitivo

Bosch, Viessmann, Vaillant, Daikin y NIBE controlan conjuntamente aproximadamente el 60-70% del mercado de bombas de calor en Portugal combinando ensamblaje local, carteras de múltiples refrigerantes y más de 3.400 instaladores asociados certificados en toda la Península Ibérica. La expansión de Bosch en Aveiro por USD 113 millones añade 150.000 unidades de propano anuales y un laboratorio de I+D de 14 cámaras, reduciendo el plazo de entrega a dos-tres días para los distribuidores ibéricos. Los competidores asiáticos, Midea, LG, Panasonic, reducen los precios hasta un 25% en los equipos aire-aire, pero tienen dificultades en los segmentos hidrónicos debido a la escasa cobertura de servicio y la limitada familiaridad de los instaladores.

El enfoque estratégico está cambiando hacia la integración vertical del soporte posventa. Daikin mantiene 116 centros de formación europeos, mientras que el Wolf Campus de Ariston certifica a técnicos en híbridos de alta temperatura, mitigando el cuello de botella de instaladores que limita el mercado de bombas de calor en Portugal. Las estrategias de refrigerantes convergen en R290, R454C y CO₂ a medida que el Reglamento UE 2024/573 acelera la eliminación progresiva de los hidrofluorocarburos; Vaillant ya hizo del R290 el estándar en 2025 y amplió las garantías a cinco años para subrayar la fiabilidad.

Los sistemas de cascada modular redefinen el nicho de 50-200 kW. El ecodan Pro CAHV de 40 kW con R454C de Mitsubishi se apila hasta 640 kW, y el AW290 de Modutherm alcanza 1.600 kW, reduciendo los ciclos de ingeniería de 16 a seis semanas y distribuyendo el riesgo del compresor. El actor autóctono Ecoforest impulsa la geotermia de circuito superficial para las reformas portuguesas, argumentando que la geología local favorece las zanjas horizontales sobre las perforaciones costosas, una propuesta que podría ampliar la cuota doméstica en el mercado de bombas de calor en Portugal.[10]Ecoforest, "Soluciones Geotérmicas para la Península Ibérica," ecoforest.com

Líderes de la Industria de Bombas de Calor en Portugal

Bosch Thermotechnology (Robert Bosch GmbH)

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2026: Panasonic instaló dos bombas de calor reversibles ECOi-W de 300 kW con refrigerante R32 en un edificio de oficinas en Lisboa, permitiendo la calefacción y refrigeración simultáneas por zonas.

- Marzo de 2026: Mitsubishi Electric Trane presentó la bomba de calor ecodan Pro CAHV de 40 kW con R454C, escalable hasta 640 kW para reformas de agua caliente en hoteles y hospitales.

- Febrero de 2026: La Comisión Europea lanzó el proyecto HP4INDUSTRY LIFE para estandarizar las soluciones de bombas de calor industriales para plantas de pasta de papel, papel, alimentos, bebidas y productos químicos.

- Enero de 2026: Bosch Thermotechnology inició la producción de los modelos Compress 5800i AW y 6800i AW de propano en su ampliada instalación de Aveiro, añadiendo 300 empleos locales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Dimensionamos el mercado de bombas de calor de Portugal como los ingresos anuales generados por unidades de nueva fabricación de fuente de aire, fuente de agua y fuente de suelo de hasta 1 MW que se instalan para calefacción, refrigeración o agua caliente sanitaria en locales residenciales, comerciales, industriales e institucionales.

Exclusión del alcance: los aires acondicionados portátiles, los híbridos asistidos por energía solar vendidos como kits solares y los equipos de segunda mano quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire-Aire

- Aire-Agua

- Agua-Agua

- Suelo-Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación documental

Nuestros analistas recopilan primero los fundamentos disponibles públicamente de fuentes de primer nivel, como los datos del parque de edificios de Eurostat, el informe por país de la Asociación Europea de Bombas de Calor, las estadísticas de APIRAC, las tablas de envíos aduaneros y las solicitudes de patentes, antes de incorporar indicios de precios y competidores de los avisos de licitación del Diario da República de Portugal. Los repositorios de pago, D&B Hoovers para datos financieros de empresas, Dow Jones Factiva para flujo de operaciones y Questel para tendencias de patentes de refrigerantes, añaden profundidad donde los datos abiertos escasean. El equipo los complementa con informes anuales 10-K corporativos, presentaciones para inversores y artículos de prensa de reputación que rastrean las ampliaciones de capacidad de los OEM (p. ej., la línea R290 de Bosch en Aveiro). Esta lista ilustra, sin agotar, las fuentes documentales referenciadas.

Investigación primaria

Las conversaciones con instaladores de Lisboa, Oporto y el Algarve, gestores de instalaciones en el sector turístico, presidentes de cooperativas de vivienda y funcionarios de agencias regionales de energía nos ayudan a verificar los precios de venta medios, los COP en condiciones reales, la adopción de subvenciones y la cuota de rehabilitación. Las encuestas de seguimiento aclaran las variaciones estacionales y los cuellos de botella en los plazos de entrega, garantizando que los supuestos reflejen la realidad sobre el terreno.

Dimensionamiento del mercado y previsión

Se construye un conjunto de demanda descendente a partir del número de viviendas, las tasas de renovación de HVAC y la penetración de bombas de calor, que luego se costean con los ASP medianos recopilados anteriormente; las consolidaciones selectivas de proveedores y las verificaciones de canales validan los totales. Los principales impulsores monitorizados incluyen las relaciones de precios electricidad-gas, el valor de las subvenciones para renovación, los grados-día de refrigeración en verano, el número de instaladores, el factor de carbono de la red y la cuota de unidades R290. Una regresión multivariante vincula estas variables a las ventas históricas y alimenta un escenario ARIMA que proyecta hasta 2030; las brechas en los volúmenes reportados por los instaladores se cubren utilizando datos de importación y heurísticas de utilización de capacidad.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares en tres etapas, verificaciones de varianza frente a registros de comercio y desembolso de subvenciones, y una revisión final del analista antes de su publicación. Mordor actualiza el modelo anualmente y reabre las entrevistas cuando los incentivos o los precios de la energía cambian de forma significativa.

Por qué la línea de base de bombas de calor de Portugal de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances, monedas y calendarios de actualización.

Los principales factores de divergencia aquí derivan de si los servicios, la mano de obra de instalación y el O&M se incluyen en el 'valor de mercado', de la clase de tamaño de corte y de la rapidez con que se asume que los incentivos fiscales se reducen.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 151,2 millones USD (2024) | Mordor Intelligence | - |

| 125 millones USD (2024) | Consultoría Regional A | Excluye los ingresos por instalación y servicio; contabiliza únicamente 'bombas de calor distintas de las máquinas de aire acondicionado' (código Prodcom). |

| 1.700 millones EUR (2022) | Asociación Industrial B | Agrupa la fabricación de equipos, la instalación y la facturación continua de O&M; utiliza la facturación en lugar del valor en el punto de venta. |

La comparación muestra que el alcance disciplinado de Mordor, unidades terminadas vendidas a precios de usuario final, actualizado cada doce meses, ofrece una línea de base equilibrada y transparente que los clientes pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el sector de bombas de calor de Portugal en 2031?

Se prevé que alcance USD 209,13 millones en 2031, expandiéndose a una CAGR del 4,69% desde 2026.

¿Qué configuración de fuente está creciendo más rápido?

Los sistemas híbridos que combinan un compresor eléctrico con un respaldo de caldera de gas están creciendo a una CAGR del 5,61% hasta 2031.

¿Qué banda de capacidad lidera actualmente las reformas comerciales?

Las unidades con potencia de 50-200 kW muestran el crecimiento anual más sólido del 5,14%, preferidas por hoteles, hospitales e instalaciones ligeras industriales.

¿Dónde tienen las bombas de calor reversibles el mayor potencial de crecimiento?

Las zonas del Algarve, Lisboa y Setúbal, donde el aumento de los días de grado de refrigeración impulsa la demanda de sistemas que pueden tanto calentar como enfriar.

¿Cómo afecta la política del IVA a la adopción residencial?

Mantener el IVA al 23% añade aproximadamente uno o dos años al período de amortización del sistema, mientras que restablecer un tipo del 6% reduciría la amortización a cuatro-seis años.

¿Cuál es el principal obstáculo más allá del coste del equipo?

La escasez de aproximadamente 5.000 técnicos de climatización certificados está ralentizando los plazos de instalación, especialmente en las regiones interiores.

Última actualización de la página el: