Tamaño y Cuota del Mercado de Bombas de Calor del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

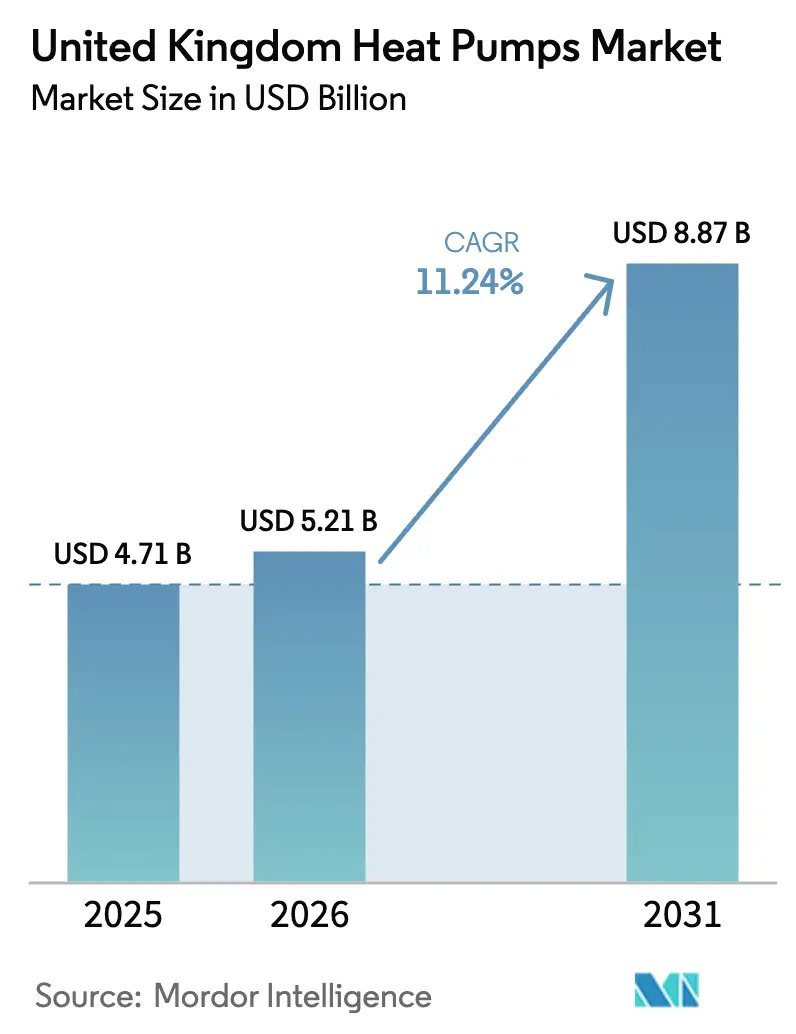

| Tamaño del mercado en el año base (2025) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor del Reino Unido aumente de USD 4.710 millones en 2025 a USD 5.210 millones en 2026 y alcance USD 8.870 millones en 2031, creciendo a una CAGR del 11,24% durante el período 2026-2031. Los mandatos elevados de reducción de carbono, los subsidios de instalación más generosos y la rápida expansión de la producción nacional sustentan estas perspectivas. El mercado de bombas de calor del Reino Unido se beneficia del mayor límite de subvención de GBP 7.500 del Plan de Actualización de Calderas, de una relación precio electricidad-gas en descenso que mejora la paridad de costes operativos, y de la aceleración de la inversión en líneas de fabricación locales que acortan los ciclos de entrega. Las plataformas integradas de servicios energéticos están entrando en la cadena de valor, lo que señala un cambio desde un modelo de instaladores fragmentado hacia ofertas verticalmente integradas. Los riesgos de ejecución persisten, principalmente la brecha de competencias de los instaladores, la congestión localizada de la red eléctrica y el creciente interés de los consumidores en soluciones híbridas que mantienen la capacidad de respaldo a gas.

Conclusiones Clave del Informe

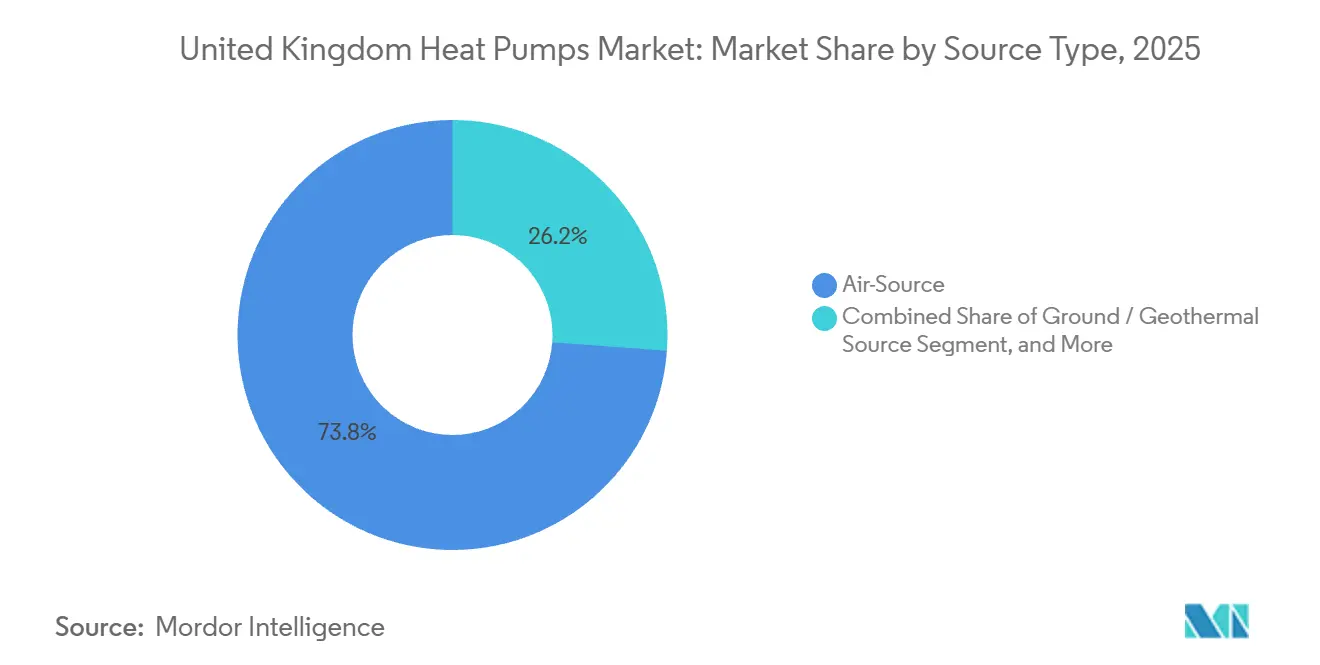

- Por tipo de fuente, los sistemas de fuente de aire lideraron con una cuota de ingresos del 73,83% en 2025, mientras que se proyecta que las unidades de fuente terrestre registren una CAGR del 12,31% hasta 2031.

- Por capacidad nominal, las unidades de hasta 10 kW representaron el 44,26% de la demanda de 2025, mientras que se prevé que los sistemas superiores a 30 kW crezcan a una CAGR del 12,78% hasta 2031.

- Por diseño del sistema, las configuraciones divididas representaron el 61,14% de las instalaciones en 2025, y se espera que las bombas de calor híbridas registren una CAGR del 12,16% durante el período de previsión.

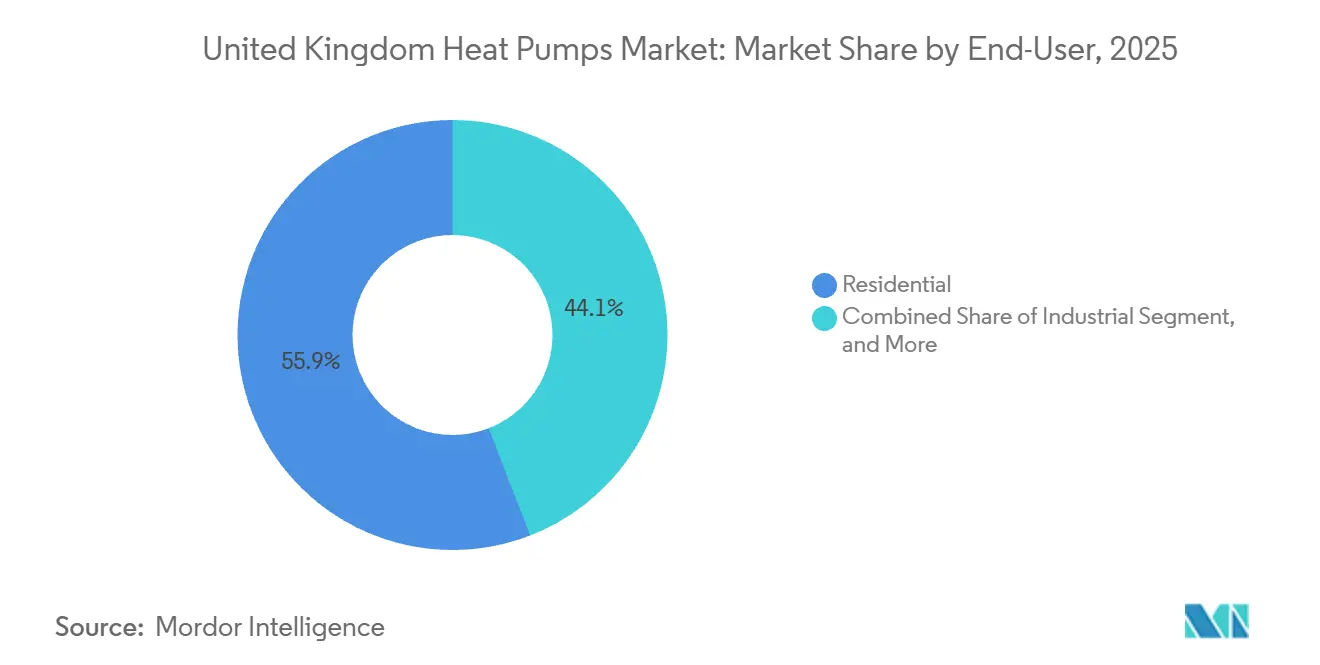

- Por usuario final, los clientes residenciales generaron el 55,88% de los ingresos de 2025, y se anticipa que los despliegues industriales se expandan a una CAGR del 12,82% hasta 2031.

- Por aplicación, la calefacción y refrigeración de espacios capturó el 63,54% de la facturación de 2025, mientras que las redes de calefacción urbana están previstas para registrar una CAGR del 12,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Gubernamentales y Objetivos de Cero Emisiones Netas | +3.2% | Nacional, más fuerte en Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Subvenciones del Plan de Actualización de Calderas y Otros Incentivos Financieros | +2.8% | Nacional, con mayor adopción en Escocia | Mediano plazo (2-4 años) |

| Diferencial Creciente entre el Precio de la Electricidad y el Gas que Favorece las Bombas de Calor | +1.9% | Nacional, agudo en zonas sin conexión a la red de gas | Mediano plazo (2-4 años) |

| Expansión de la Fabricación Nacional mediante el Acelerador de Inversión en Bombas de Calor | +1.5% | Nacional, concentrado en las Midlands y el Norte | Largo plazo (≥ 4 años) |

| Recuperación de la Demanda de Espacios de Oficinas y Renovaciones de HVAC | +0.7% | Londres, Mánchester, Birmingham, Edimburgo | Corto plazo (≤ 2 años) |

| Integración de Tarifas Flexibles y Respuesta a la Demanda | +0.6% | Nacional, primeros adoptantes en hogares con contadores inteligentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales y Objetivos de Cero Emisiones Netas

La legislación de cero emisiones netas para 2050, jurídicamente vinculante, sitúa la descarbonización de la calefacción en el centro de la estrategia climática del Reino Unido, ya que la calefacción de espacios y el agua caliente representan el 37% de las emisiones nacionales. El Mecanismo del Mercado de Calor Limpio, introducido en 2024, obliga a las marcas de calderas a garantizar que las bombas de calor representen al menos el 8% de las ventas anuales, incorporando un coste de cumplimiento en las carteras exclusivas de gas.[1]Departamento de Seguridad Energética y Cero Emisiones Netas, "Orientación del Año 2 del Mecanismo del Mercado de Calor Limpio," gov.uk La Norma para Viviendas Futuras, implementada en 2025, exige que las nuevas viviendas reduzcan las emisiones de carbono hasta en un 80% con respecto a los niveles de referencia de 2013, incorporando efectivamente las bombas de calor en todas las construcciones residenciales futuras. Combinados con el objetivo gubernamental de 600.000 instalaciones anuales para 2028, estos mecanismos de política impulsan a los fabricantes a redirigir la I+D desde las calderas de condensación hacia plataformas avanzadas de bombas de calor. El resultado es una señal de demanda duradera y de largo horizonte que ancla el mercado de bombas de calor del Reino Unido.

Subvenciones del Plan de Actualización de Calderas y Otros Incentivos Financieros

El Plan de Actualización de Calderas elevó su subvención para fuente de aire a GBP 7.500 (USD 9.500) en octubre de 2024, reduciendo la prima inicial sobre una caldera de gas a GBP 3.000-5.000 para un hogar típico.[2]Ofgem, "Anuncio del Aumento de la Subvención del Plan de Actualización de Calderas," ofgem.gov.uk Las solicitudes mensuales aumentaron un 88% interanual en marzo de 2025, aunque el total acumulado sigue cubriendo menos del 7% del objetivo anual de 600.000 unidades, lo que subraya el margen de crecimiento.[3]Departamento de Seguridad Energética y Cero Emisiones Netas, "Estadísticas del Plan de Actualización de Calderas," gov.uk Los incentivos regionales adicionales, como la subvención rural de Escocia de hasta GBP 9.000, crean un gradiente de adopción norte-sur, mientras que la Subvención de Formación en Calefacción ayuda a sufragar los costes de acreditación de los instaladores. Aunque los fondos disponibles se han ampliado, el conocimiento de las subvenciones y el rendimiento de los instaladores siguen siendo factores limitantes, lo que sugiere que los incentivos financieros deberían continuar estimulando el volumen a mediano plazo.

Diferencial Creciente entre el Precio de la Electricidad y el Gas que Favorece las Bombas de Calor

El gas mayorista se moderó desde su pico de 2022, pero las tarifas eléctricas se mantuvieron elevadas debido a los gravámenes de red, comprimiendo la relación precio unitario electricidad-gas hacia 3:1 a finales de 2024. Con coeficientes de rendimiento cercanos a 3,0, las bombas de calor alcanzan la paridad de costes operativos con las calderas de gas en torno a este umbral de 3:1, un hito al que muchos hogares se están aproximando. Las innovadoras tarifas de uso horario, como Cosy Octopus, ofrecen electricidad nocturna a 9 p/kWh, lo que permite estrategias de precalentamiento que ahorran aproximadamente GBP 96 al año. La consulta de Ofgem sobre el traslado de los gravámenes medioambientales de la electricidad al gas podría reducir aún más entre un 10 y un 15% las tarifas unitarias eléctricas, mejorando estructuralmente la economía del ciclo de vida de las bombas de calor. Los hogares sin conexión a la red que funcionan con gasóleo de calefacción ya disfrutan de costes operativos entre un 30 y un 50% más bajos tras el cambio, lo que amplifica su atractivo en los mercados rurales.

Expansión de la Fabricación Nacional mediante el Acelerador de Inversión en Bombas de Calor

El Acelerador de Inversión en Bombas de Calor ha desbloqueado GBP 30 millones en financiación equiparada, impulsando compromisos destacados de Vaillant y Baxi para producir 400.000 y 200.000 unidades al año respectivamente dentro del Reino Unido para 2027. Las líneas locales reducen los plazos de entrega que se extendían a 12-16 semanas en 2023 y amortiguan el riesgo cambiario y arancelario posterior al Brexit. También fomentan un grupo de mano de obra especializada, mejorando la calidad del servicio y acelerando la iteración de productos para las condiciones climáticas del Reino Unido. Aunque componentes clave como los compresores siguen dependiendo de importaciones de Asia, una cuota creciente de contenido nacional mejora la resiliencia de la cadena de suministro y apoya la expansión a largo plazo del mercado de bombas de calor del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de Sustituciones de Calderas de Gas más Económicas | -1.8% | Nacional, más fuerte en zonas urbanas con acceso a la red de gas | Mediano plazo (2-4 años) |

| Escasez de Instaladores Cualificados de Bombas de Calor | -1.5% | Nacional, aguda en zonas rurales y del norte | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de la Red de Distribución Local | -0.9% | Zonas rurales y redes suburbanas más antiguas | Largo plazo (≥ 4 años) |

| Riesgos de Suministro de Semiconductores e Imanes de Tierras Raras | -0.6% | Global, que afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Sustituciones de Calderas de Gas más Económicas

Sustituir una caldera de gas cuesta entre GBP 2.000 y 3.500, frente a GBP 10.000-14.000 para una bomba de calor de fuente de aire, incluso después de las subvenciones, lo que mantiene una prima inicial considerable que disuade a los hogares con restricciones de liquidez. La inercia conductual refuerza los cambios de caldera por modelos similares, ya que muchos propietarios actúan solo cuando una unidad falla en invierno. Las bombas de calor híbridas, con precios entre GBP 6.000 y 9.000 pero no elegibles para subvenciones, complican aún más la electrificación pura al ofrecer una vía incremental. Dado que el Mecanismo del Mercado de Calor Limpio se dirige únicamente a los fabricantes, las empresas instaladoras pueden seguir centrándose en las sustituciones de calderas sin penalización, lo que limita la conversión a corto plazo en el mercado de bombas de calor del Reino Unido.

Escasez de Instaladores Cualificados de Bombas de Calor

El país emplea apenas 4.000 instaladores certificados de bombas de calor, pero alcanzar 600.000 instalaciones anuales exige al menos 27.000 técnicos para 2028. Aproximadamente el 39% de los aprendices abandona el oficio antes de su primera instalación, alegando bajos volúmenes en las primeras etapas de la carrera y una elevada carga de cumplimiento normativo. Los clientes rurales han reportado esperas de seis a doce meses para recibir presupuestos, frenando el impulso del mercado en 2024 y 2025. Aunque la Subvención de Formación en Calefacción compensa las tasas de los cursos, la volatilidad de los ingresos y la carga administrativa siguen limitando la expansión de la fuerza laboral, creando un lastre material en el mercado de bombas de calor del Reino Unido hasta mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Escala de Fuente de Aire y Potencial Alcista de Fuente Terrestre

En 2025, los sistemas de fuente de aire representaron una cuota dominante del 73,83% de los ingresos. Mientras tanto, las unidades de fuente terrestre están en camino de lograr una notable CAGR del 12,31% hasta 2031. Las unidades de fuente de aire capturaron la mayor parte de los ingresos de 2025, ya que se adaptan a las renovaciones típicas del Reino Unido y califican para la mayor subvención. Los clientes residenciales valoran el factor de forma compacto del sistema dividido, mientras que los compradores del sector comercial ligero aprecian los compresores de inversor que modulan a cargas parciales. No obstante, la economía del ciclo de vida favorece cada vez más los diseños de fuente terrestre en escuelas, oficinas y centros logísticos que operan durante más de 20 años. Los factores de rendimiento estacional superiores a 4,0 reducen los costes operativos hasta en un 30%. Los sistemas de sondeo vertical de circuito cerrado superan las limitaciones de espacio urbano, y la orientación gubernamental ha simplificado la aprobación de planificación, impulsando los volúmenes de licitación para proyectos superiores a 200 kW. A medida que los promotores de redes de calor agrupan matrices terrestres compartidas en zonas de regeneración, se espera que el mercado de bombas de calor del Reino Unido vea aumentar de forma constante la penetración de la fuente terrestre hasta 2031.

La tecnología aire-aire sigue siendo un nicho de área gris, con aproximadamente 225.000 unidades instaladas a principios de 2025, pero excluida del Mecanismo del Mercado de Calor Limpio. La eliminación de esa exclusión podría acelerar el crecimiento, especialmente en pisos donde las renovaciones hidrónicas son poco prácticas. Mientras tanto, la hoja de ruta emergente de geotermia profunda identifica Cornualles y las Midlands como puntos calientes a largo plazo, ofreciendo calor de carga base para redes de distrito más allá de 2030. Los inversores seguirán de cerca los resultados de los proyectos piloto, ya que los demostradores exitosos podrían abrir un nuevo segmento vertical dentro del mercado de bombas de calor del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad Nominal: Las Unidades Pequeñas Dominan, las Grandes Matrices se Aceleran

En 2025, las unidades de hasta 10 kW representaron el 44,26% de la demanda, mientras que se proyecta que los sistemas superiores a 30 kW se expandan a una CAGR del 12,78% hasta 2031. Los equipos a escala residencial, en particular los de hasta 10 kW, subrayan la tendencia gradual de descarbonización en casas unifamiliares y pequeñas viviendas adosadas. En proyectos de relleno suburbano, los sistemas de 10-20 kW atienden ahora a bloques multifamiliares, eliminando la necesidad de salas de planta central. Esto es posible gracias al uso de unidades exteriores de bajo perfil que cumplen los límites de ruido establecidos por los desarrollos permitidos. El rango de 20-30 kW es ideal para escuelas primarias, residencias de mayores y establecimientos de comercio de conveniencia. Aquí, las demandas simultáneas de calefacción de espacios y agua caliente sanitaria requieren acumuladores para evitar el ciclo corto.

El crecimiento se está desplazando hacia sistemas superiores a 30 kW, especialmente matrices para subestaciones de calefacción urbana y circuitos de proceso industrial. El marco quinquenal del Gran Mánchester de Daikin, que cubre 64.000 sistemas, ejemplifica la contratación por volumen alineada con los planes climáticos de las autoridades locales. Las plataformas de alta temperatura que suministran agua a 80-100 °C están desplazando a las calderas de gas en la fabricación de alimentos y en las papeleras, y el programa de Apoyo a la Recuperación de Calor Industrial cofinancia estudios de viabilidad que reducen el riesgo de los presupuestos de capital corporativos. Como resultado, se prevé que el segmento de gran capacidad del mercado de bombas de calor del Reino Unido supere la tasa de crecimiento agregada hasta 2031, reforzando los movimientos de la cadena de suministro hacia diseños modulares y en contenedores.

Por Diseño del Sistema: Conveniencia del Sistema Dividido frente a la Transición Híbrida

Las configuraciones divididas capturaron el 61,14% de las instalaciones de 2025, beneficiándose de la amplia familiaridad de los instaladores y del superior rendimiento acústico. Los fabricantes refinan continuamente la carga de refrigerante para cumplir con las cuotas de gases fluorados, con el propano R290 emergiendo como el principal candidato de bajo potencial de calentamiento global. Las unidades monobloc, producidas en la nueva planta de Derby de Vaillant, evitan la manipulación de gases fluorados in situ y reducen el tiempo de instalación hasta en un día, una ventaja en el limitado panorama de instaladores.

Las bombas de calor híbridas atraen a los hogares reacios a actualizar los radiadores o los cuadros eléctricos. La CAGR del 12,16% de la tecnología hasta 2031 refleja un puente rentable hacia la electrificación total: el compresor eléctrico cubre la carga base y la caldera de gas retenida cubre la demanda punta. Los críticos advierten de efectos de bloqueo si los híbridos permanecen en uso más allá de 2035, aunque la dinámica de amortización es convincente hoy en día para los 15 millones de hogares por debajo de la Banda C del Certificado de Eficiencia Energética. Los controles de conmutación inteligente que priorizan el compresor cuando los precios de la electricidad caen bajo las tarifas de uso horario pueden reducir a la mitad el consumo de gas sin comprometer el confort.

Por Usuario Final: Los Propietarios de Viviendas Lideran, las Fábricas Siguen

Los clientes residenciales generaron el 55,88% de las ventas de 2025, impulsados por el apoyo de subvenciones y las campañas de marketing al consumidor. La penetración sigue siendo inferior al 1% del parque de viviendas de 29 millones de unidades, lo que deja un enorme potencial alcista para el mercado de bombas de calor del Reino Unido. Las renovaciones comerciales están aumentando a medida que los propietarios se apresuran a cumplir las Normas Mínimas de Eficiencia Energética que se endurecen hasta la Banda B del Certificado de Eficiencia Energética para 2030. Los proyectos piloto de Arup y British Land muestran ahorros energéticos en HVAC del 50-60% y una mayor retención de inquilinos.

La adopción industrial, que avanza a una CAGR del 12,82%, se dirige ahora a segmentos de calefacción de procesos por debajo de 150 °C, donde las bombas de alta temperatura sustituyen a las calderas de vapor y recuperan el calor residual de los ciclos de refrigeración. Las empresas que aprovechan el programa de Apoyo a la Recuperación de Calor Industrial reportan amortizaciones en tres años cuando se combinan con tarifas dinámicas que valoran la carga flexible. Las instituciones del sector público, lideradas por la Estrategia de Cero Emisiones Netas del Servicio Nacional de Salud, están adquiriendo paquetes estandarizados de bombas de calor a través de marcos nacionales, aportando un volumen predecible a los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Calefacción de Espacios Domina, las Redes de Distrito se Disparan

Las funciones de calefacción y refrigeración de espacios representaron el 63,54% de los ingresos de 2025, un resultado natural en un clima dominado por la calefacción. Los modernos compresores de inversor proporcionan confort durante todo el año y reducen el consumo de gas en temporada intermedia en edificios de combustible mixto. Los casos de uso de agua caliente sanitaria exigen temperaturas de salida superiores a 55 °C para gestionar el riesgo de Legionella, y los fabricantes alcanzan este umbral mediante ciclos de refrigeración en cascada o calentadores de inmersión eléctricos.

Las aplicaciones de calefacción urbana, que avanzan a una CAGR del 12,47%, agrupan bombas de calor a escala de servicios públicos con acumuladores térmicos y circuitos secundarios que sirven a densos barrios urbanos. El plan de GBP 400 millones del Gran Mánchester tiene como objetivo 90 GWh al año para 2030, aprovechando matrices a gran escala para desbloquear economías de escala. South Kilburn y Bristol Temple Quarter son puntos de prueba adicionales que muestran cómo los clientes municipales reducen el riesgo de viabilidad financiera para los operadores privados. Durante el período de previsión, es probable que el mercado de bombas de calor del Reino Unido vea cómo los planes de distrito pasan de la fase piloto a una clase de activos de capital convencional.

Análisis Geográfico

Las instalaciones en Inglaterra contribuyeron aproximadamente tres cuartas partes del volumen de unidades de 2025, ancladas por la densa concentración de viviendas y la base de instaladores más sólida. Escocia supera su cuota poblacional gracias a las más generosas subvenciones de Home Energy Scotland que cubren hasta GBP 9.000, fomentando una mayor adopción per cápita. Gales se beneficia de sólidas renovaciones en zonas rurales sin conexión a la red donde el gasóleo de calefacción sigue siendo caro, e Irlanda del Norte muestra un impulso inicial tras la adquisición por parte de Octopus Energy de un fabricante local.

Los precios regionales de la electricidad y la capacidad de la red eléctrica configuran los patrones de adopción. Los condados rurales del suroeste de Inglaterra y las Tierras Altas de Escocia se enfrentan a congestión en los transformadores que puede retrasar las conexiones, mientras que los centros urbanos aprovechan redes de distribución más sólidas y menores tiempos de desplazamiento de los instaladores. Los distritos de Londres registran una creciente demanda comercial impulsada por las zonas de calidad del aire que penalizan las calderas de combustibles fósiles, mientras que las Midlands ganan empleo vinculado a la fabricación a medida que Vaillant y Baxi amplían sus líneas locales.

La ejecución de políticas difiere entre las administraciones descentralizadas. La estrategia de calor en edificios de Escocia establece objetivos intermedios más ambiciosos, Gales hace hincapié en las renovaciones de viviendas sociales, e Irlanda del Norte prioriza las subvenciones de formación de instaladores para aumentar la capacidad local. A pesar de estos matices, el mercado de bombas de calor del Reino Unido demuestra un impulso nacional coherente, con cada geografía aportando palancas de crecimiento distintas que colectivamente sostienen una expansión de dos dígitos hasta 2031.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los fabricantes de calderas establecidos aprovechan sus redes de instaladores heredadas para vender bombas de calor de forma cruzada, mientras que marcas especializadas como NIBE y Kensa se centran en el rendimiento técnico y la formación profunda de instaladores. La adquisición en 2024 de Renewable Energy Devices por parte de Octopus Energy ilustra la integración vertical que captura margen desde la planta de fabricación hasta la tarifa energética.

La competencia tecnológica se centra en inversores de velocidad variable, refrigerantes de bajo potencial de calentamiento global y controles inteligentes conectados a la nube que alinean el consumo con las tarifas de uso horario. Varios fabricantes han presentado patentes de algoritmos de aprendizaje automático que anticipan los patrones meteorológicos y de ocupación, mejorando el rendimiento y facilitando la interacción del usuario. Están surgiendo modelos de negocio por suscripción que agrupan hardware, instalación y suministro eléctrico a una tarifa mensual fija, lo que podría reescribir los flujos de ingresos en el mercado de bombas de calor del Reino Unido.

Los nuevos participantes apuntan a oportunidades en espacios no cubiertos. Los sistemas híbridos atraen a los hogares conectados a la red de gas que son reacios a la electrificación total. Las unidades de alta temperatura sirven al calor de proceso industrial por debajo de 100 °C, y las matrices de circuito terrestre compartido desbloquean emplazamientos urbanos densos. La escasez de componentes, en particular semiconductores e imanes de tierras raras, sigue siendo un riesgo a vigilar, pero las inversiones en ensamblaje nacional mejoran la resiliencia y acortan los plazos de entrega de pedidos.

Líderes de la Industria de Bombas de Calor del Reino Unido

IMS Heat pumps

Vaillant Group

Baxi Heating UK

Worcestor Bosch Group

Viessmann Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Daikin y Copeland formaron una empresa conjunta para ampliar la producción de compresores en el Reino Unido, garantizando el suministro para el marco del Gran Mánchester.

- Noviembre de 2025: El gobierno lanzó la Ronda 2 del Acelerador de Inversión en Bombas de Calor, asignando GBP 90 millones para impulsar la capacidad de fabricación nacional.

- Septiembre de 2025: Octopus Energy y LG anunciaron una asociación para codesarrollar bombas de calor habilitadas con Kraken optimizadas para la tarifa Cosy, con un objetivo de 50.000 unidades para 2027.

- Marzo de 2025: Vaillant inauguró su planta de Derby de GBP 40 millones que produce unidades monobloc R290, creando 200 puestos de trabajo.

Alcance del Informe del Mercado de Bombas de Calor del Reino Unido

Las bombas de calor son máquinas que transfieren energía calorífica desde una fuente de calor hacia un depósito térmico, moviéndola en dirección opuesta a la transferencia espontánea de calor al absorber calor de un espacio frío y liberarlo en uno más cálido. El mercado objeto de estudio se define como los ingresos generados por la venta de Bombas de Calor. Además, entre las diversas industrias de usuarios finales rastreadas para las estimaciones del mercado se incluyen la industrial, la comercial y la residencial, entre otras. El mercado también cubre los principales factores que impactan en el mercado de bombas de calor, incluidos los impulsores y las restricciones.

El Informe del Mercado de Bombas de Calor del Reino Unido está segmentado por Tipo de Fuente (Fuente de Aire, Fuente de Agua y Fuente Terrestre/Geotérmica), Capacidad Nominal (Hasta 10 kW, 10-20 kW, 20-30 kW y Superior a 30 kW), Diseño del Sistema (Sistema Dividido, Monobloc y Bomba de Calor Híbrida), Usuario Final (Residencial, Comercial, Industrial e Institucional), Aplicación (Calefacción y Refrigeración de Espacios, Calentamiento de Agua, Calefacción Urbana y Calefacción de Procesos e Industrial). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fuente de Aire | Aire-Aire |

| Aire-Agua | |

| Fuente de Agua | Agua Superficial |

| Circuito Abierto | |

| Fuente Terrestre/Geotérmica | Circuito Cerrado Vertical |

| Circuito Cerrado Horizontal | |

| Expansión Directa |

| Hasta 10 kW |

| 10-20 kW |

| 20-30 kW |

| Superior a 30 kW |

| Sistema Dividido |

| Monobloc |

| Bomba de Calor Híbrida |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Calefacción y Refrigeración de Espacios |

| Calentamiento de Agua |

| Calefacción Urbana |

| Calefacción de Procesos e Industrial |

| Por Tipo de Fuente | Fuente de Aire | Aire-Aire |

| Aire-Agua | ||

| Fuente de Agua | Agua Superficial | |

| Circuito Abierto | ||

| Fuente Terrestre/Geotérmica | Circuito Cerrado Vertical | |

| Circuito Cerrado Horizontal | ||

| Expansión Directa | ||

| Por Capacidad Nominal | Hasta 10 kW | |

| 10-20 kW | ||

| 20-30 kW | ||

| Superior a 30 kW | ||

| Por Diseño del Sistema | Sistema Dividido | |

| Monobloc | ||

| Bomba de Calor Híbrida | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Institucional | ||

| Por Aplicación | Calefacción y Refrigeración de Espacios | |

| Calentamiento de Agua | ||

| Calefacción Urbana | ||

| Calefacción de Procesos e Industrial | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de calor del Reino Unido en 2026?

El tamaño del mercado de bombas de calor del Reino Unido es de USD 5.210 millones en 2026, en camino hacia USD 8.870 millones para 2031.

¿Qué CAGR se espera para las bombas de calor en el Reino Unido hasta 2031?

Se proyecta que los ingresos se expandan a una CAGR del 11,24% durante el período 2026-2031.

¿Qué tipo de fuente de bomba de calor crece más rápido?

Se prevé que los sistemas de fuente terrestre registren una CAGR del 12,31% hasta 2031, ya que los compradores comerciales e institucionales priorizan la eficiencia del ciclo de vida.

¿Por qué las bombas de calor híbridas están ganando interés a pesar de las subvenciones limitadas?

Los híbridos permiten a los hogares reducir el consumo de gas entre un 50 y un 70% sin necesidad de grandes actualizaciones de radiadores o aislamiento, y se benefician de tarifas inteligentes que reducen los costes operativos.

¿Qué incentivos de política apoyan la adopción hoy en día?

Las palancas clave incluyen la subvención del Plan de Actualización de Calderas de GBP 7.500, el Mecanismo del Mercado de Calor Limpio y los complementos regionales específicos, como el programa Hogares más Cálidos de Londres.

¿Qué tan grave es la brecha de capacidad de instaladores?

Apenas 4.000 instaladores cuentan actualmente con la certificación requerida, mientras que se necesitarán al menos 27.000 técnicos para 2028 para alcanzar el objetivo de instalación de 600.000 unidades.

Última actualización de la página el: