Tamaño y Participación del Mercado de Bombas de Calor de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

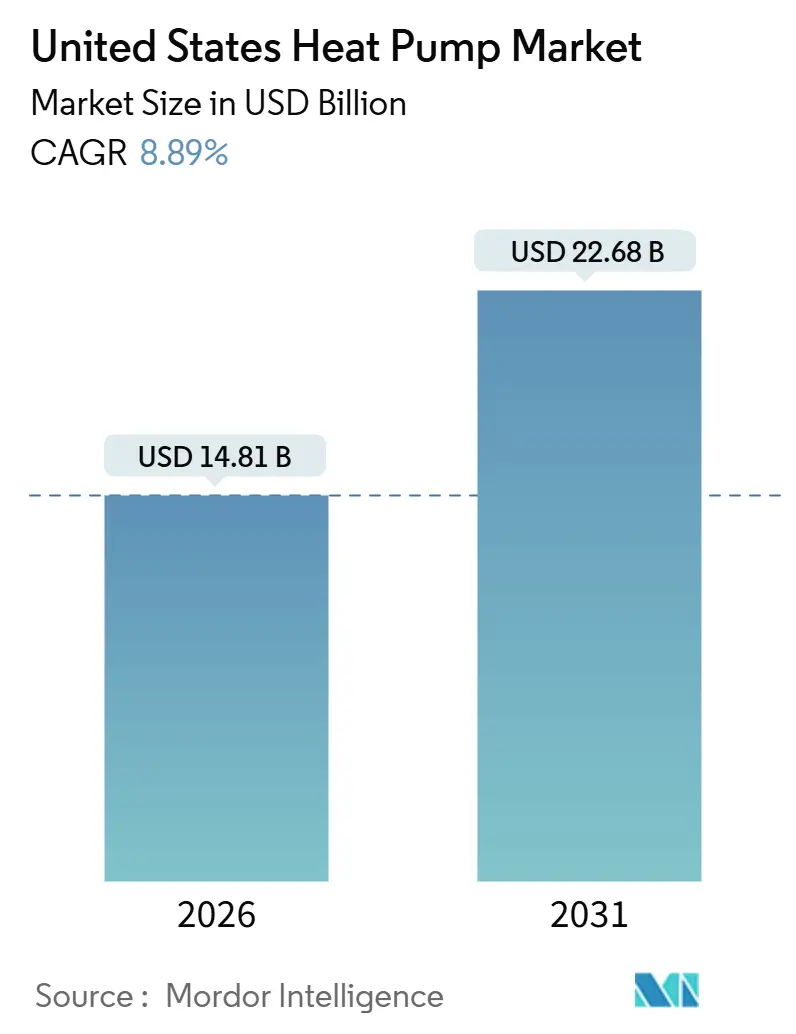

| Tamaño del Mercado (2026) | 14.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

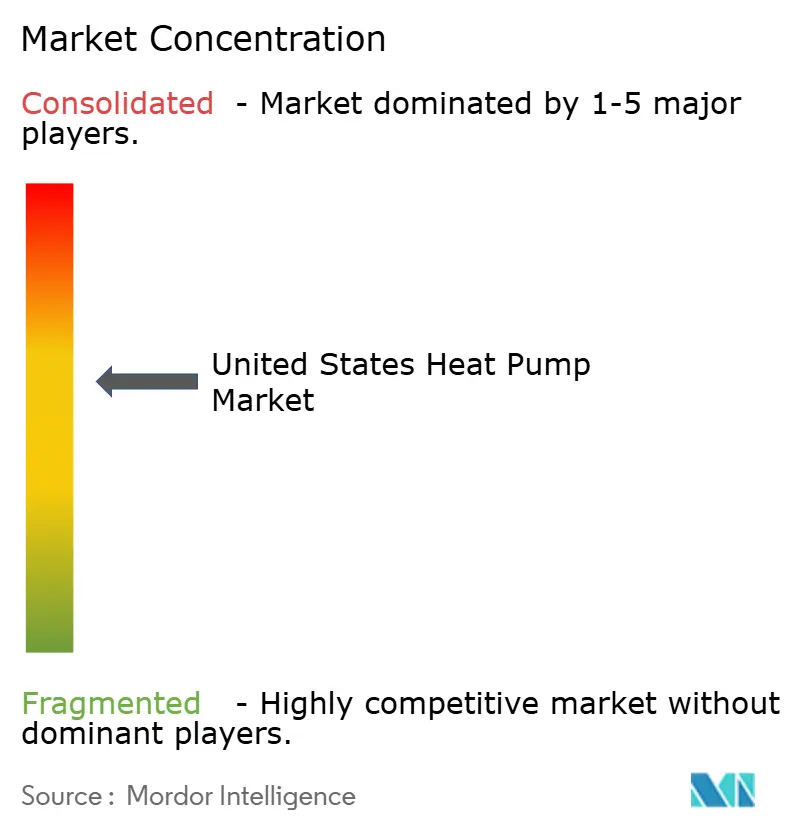

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de bombas de calor de los Estados Unidos se situó en USD 14,81 mil millones en 2026 y se proyecta que alcance USD 22,68 mil millones en 2031, lo que se traduce en una CAGR del 8,89% durante el período de pronóstico. Esta trayectoria refleja un punto de inflexión en el que los incentivos fiscales federales, los calendarios acelerados de eliminación progresiva de refrigerantes y la expansión de los mandatos estatales de electrificación están acelerando los ciclos de reemplazo de equipos y acortando los períodos de recuperación de la inversión. El impulso de las políticas se ve ahora reforzado por los avances en el rendimiento en climas fríos, el abastecimiento nacional de compresores y el creciente compromiso corporativo con las emisiones netas cero, que en conjunto amplían la base de mercado potencial tanto en el sector inmobiliario residencial como en el comercial. Los fabricantes están respondiendo con tecnología de inversor de velocidad variable, opciones de sistemas híbridos para edificios con instalaciones heredadas y financiamiento integral que reduce las barreras del costo inicial. Mientras tanto, la capacidad de los instaladores, la disponibilidad de refrigerantes y las limitaciones de los paneles eléctricos moderan el potencial alcista a corto plazo, pero también crean nichos para plataformas de instalación que ahorran mano de obra, la diversificación de refrigerantes de bajo potencial de calentamiento global y soluciones de carga gestionada.

Conclusiones Clave del Informe

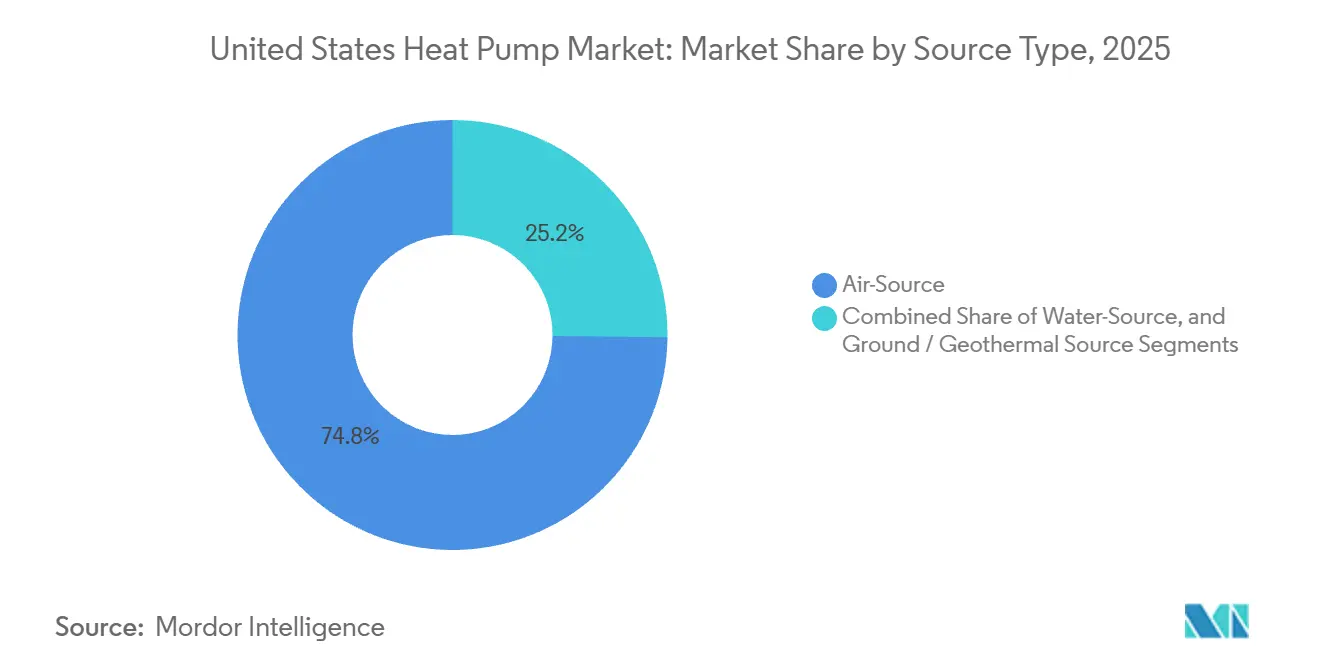

- Por tipo de fuente, los sistemas de fuente de aire lideraron con una participación de ingresos del 74,83% en 2025; se prevé que las configuraciones de fuente terrestre se expandan a una CAGR del 9,31% hasta 2031.

- Por capacidad nominal, las unidades de hasta 10 kW capturaron el 45,26% de la participación del mercado de bombas de calor de los Estados Unidos en 2025, mientras que los sistemas de más de 30 kW avanzan a una CAGR del 9,78% hasta 2031.

- Por diseño del sistema, las configuraciones split mantuvieron el 61,43% del tamaño del mercado de bombas de calor de los Estados Unidos en 2025 y los sistemas híbridos crecen a una CAGR del 10,16% hasta 2031.

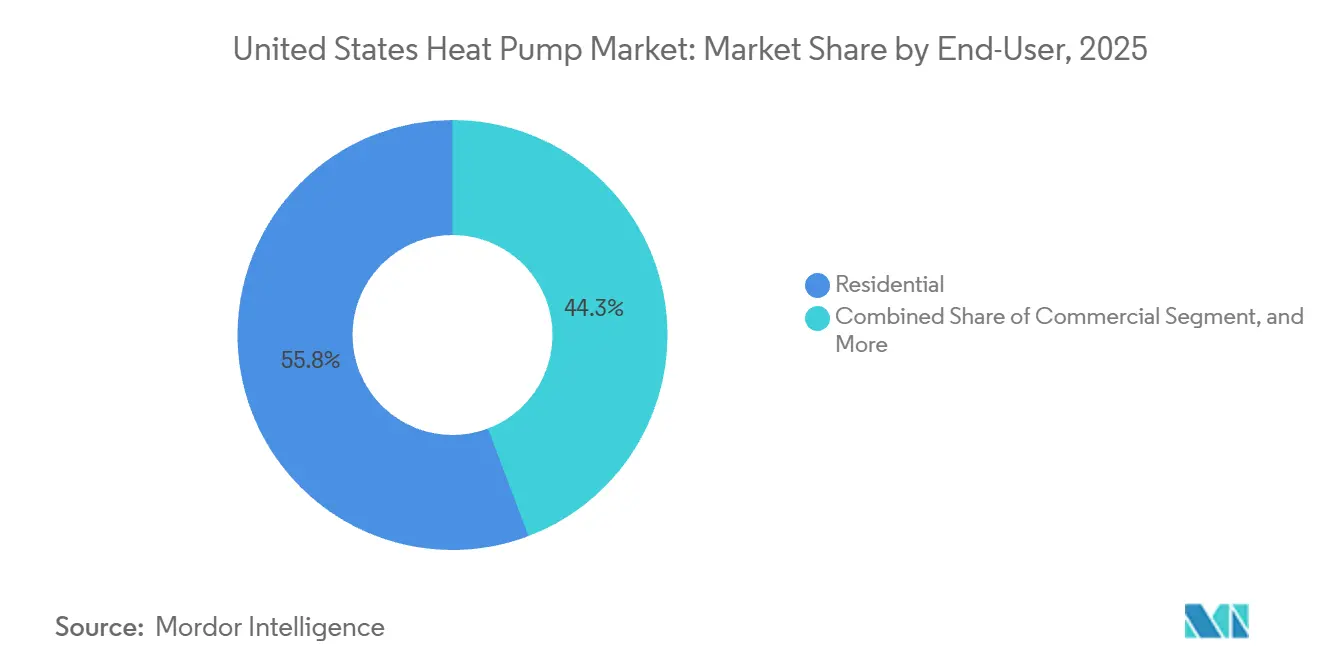

- Por usuario final, las aplicaciones residenciales representaron el 55,75% de la participación en 2025; se proyecta que la demanda industrial se expanda a una CAGR del 9,82% hasta 2031.

- Por aplicación, la calefacción y refrigeración de espacios representó el 62,54% en 2025, mientras que la calefacción urbana creció a una CAGR del 10,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos Fiscales Federales en el Marco de la Ley de Reducción de la Inflación | +2.1% | A nivel nacional, con mayor intensidad en el Noreste, el Noroeste del Pacífico y el Alto Medio Oeste | Mediano plazo (2-4 años) |

| La Eliminación Progresiva Acelerada de Refrigerantes de Alto Potencial de Calentamiento Global Acelera los Ciclos de Renovación de Equipos | +1.6% | A nivel nacional, con clústeres de fabricación en el Sureste | Corto plazo (≤ 2 años) |

| Los Mandatos Estatales de Electrificación se Expanden Más Allá de los Estados Costeros | +1.4% | CA, NY, WA, MA, CO con efecto de desbordamiento hacia OR, MD, IL | Mediano plazo (2-4 años) |

| Los Avances en el Rendimiento de las Bombas de Calor en Climas Fríos Desbloquean la Demanda en el Norte | +1.3% | Estados del norte desde MN hasta ME | Largo plazo (≥ 4 años) |

| Los Reembolsos de Calentadores de Agua con Bomba de Calor Abren un Canal de Ventas Paralelo | +0.9% | A nivel nacional, con concentración inicial donde las empresas de servicios públicos acumulan reembolsos | Corto plazo (≤ 2 años) |

| El Abastecimiento Nacional de Producción de Compresores por Parte de los Fabricantes de Equipos Originales Reduce Costos y Plazos de Entrega | +0.8% | Instalaciones de fabricación en TN, GA, SC, TX | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos Fiscales Federales en el Marco de la Ley de Reducción de la Inflación Impulsan la Adopción

Los créditos de las Secciones 25C y 25D que cubren hasta USD 2.000 para unidades de fuente de aire y el 30% del costo instalado de fuente terrestre están eliminando la penalización histórica del costo inicial que limitaba la adopción generalizada. Las presentaciones de resultados de los fabricantes de equipos originales atribuyen de manera consistente el crecimiento de dos dígitos en los envíos de 2025 a los créditos en el punto de venta que eliminan la fricción del flujo de caja para los hogares de ingresos medios. En los estados de clima frío donde las cargas de calefacción dominan las facturas de servicios públicos, el incentivo acorta el período de recuperación a menos de siete años, estimulando las renovaciones incluso cuando los sistemas de calefacción heredados siguen operativos. Los contratistas reportan tasas de cierre más altas porque los reembolsos son visibles en las propuestas en lugar de diferirse a la temporada de declaración de impuestos. Las empresas de servicios públicos amplifican aún más la demanda al acumular reembolsos basados en el rendimiento, creando incentivos combinados que alcanzan del 40% al 50% del costo instalado en Massachusetts y Oregón.

La Eliminación Progresiva Acelerada de Refrigerantes de Alto Potencial de Calentamiento Global Acelera los Ciclos de Renovación de Equipos

Los límites de la Ley AIM de la EPA están reduciendo la producción de R-410A, elevando los precios al contado e impulsando a los distribuidores a fomentar el reemplazo acelerado antes de que la escasez de refrigerante de servicio se vuelva aguda.[1]Agencia de Protección Ambiental de EE. UU., "Eliminación Progresiva de Hidrofluorocarburos: Ley AIM," epa.gov Los fabricantes con líneas de productos certificadas con R-32 o R-454B anuncian el cumplimiento normativo a prueba de futuro, lo que les otorga una prima de reventa en los canales de contratistas. Los primeros adoptantes se benefician de una mayor eficiencia estacional porque los refrigerantes de menor densidad se combinan con compresores de velocidad variable que reducen las pérdidas a carga parcial. El calendario de eliminación progresiva también ha catalizado a ASHRAE para agilizar las clasificaciones de seguridad, eliminando un cuello de botella regulatorio para los refrigerantes levemente inflamables. Si bien la escasez de suministro a corto plazo reduce los márgenes de los contratistas de servicio que dependen del R-410A recuperado, los fabricantes de equipos originales posicionados con carteras de múltiples refrigerantes capturan participación de mercado y obtienen precios de venta promedio más altos.

Los Mandatos Estatales de Electrificación se Expanden Más Allá de los Estados Costeros

La actualización del Título 24 de California, la Ley de Clima y Comunidades Limpias de Nueva York y el plan de límites e inversión de Washington crean prohibiciones de facto sobre nuevas conexiones de gas, asegurando una demanda estructural independientemente de los vientos macroeconómicos en contra.[2]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2025," energy.ca.gov Colorado, Illinois y Maryland están replicando estos códigos, extendiendo la certeza de las políticas a mercados que representan aproximadamente el 35% de los inicios de construcción de viviendas en EE. UU. Los constructores deben pre-cablear las nuevas viviendas para bombas de calor, adelantando la demanda incluso cuando las tasas hipotecarias suben. El efecto de desbordamiento es visible en los estados vecinos donde los códigos de extensión voluntarios y los incentivos de las empresas de servicios públicos toman como referencia los precedentes costeros, formando un efecto de trinquete que amplía la huella del mercado de bombas de calor de los Estados Unidos.

Los Avances en el Rendimiento de las Bombas de Calor en Climas Fríos Desbloquean la Demanda en el Norte

El Desafío de Clima Frío del Departamento de Energía certificó unidades que mantienen un COP > 2,0 a 5 °F, demostrando su viabilidad donde los sistemas de calefacción históricamente dominaban. Los ensayos de campo de Rheem en Minnesota y Vermont validaron la fiabilidad durante eventos de vórtice polar, aumentando la confianza de las empresas de servicios públicos para elevar los límites de los reembolsos. Los compresores mejorados con inyección de vapor, los algoritmos adaptativos de deshielo y los recubrimientos hidrófilos de las bobinas mitigan la acumulación de escarcha, manteniendo la capacidad a −15 °F. Esta capacidad desbloquea aproximadamente 12 millones de viviendas unifamiliares calefaccionadas con petróleo o propano en el norte del país, un segmento anteriormente considerado marginal para el mercado de bombas de calor de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro a Corto Plazo por la Transición de Refrigerantes | -1.2% | A nivel nacional, más agudo en el Sureste y el Suroeste durante la temporada de refrigeración | Corto plazo (≤ 2 años) |

| La Escasez de Mano de Obra Especializada en Instalación Infla los Costos de Instalación | -1.4% | A nivel nacional, más agudo en los condados rurales y periurbanos | Mediano plazo (2-4 años) |

| Las Limitaciones de los Paneles Eléctricos en Viviendas Antiguas Reducen el Mercado Potencial | -0.9% | Parque de viviendas anterior a 1980 en el Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| El Aumento de las Tasas de Interés Frena las Decisiones de Reemplazo de Sistemas HVAC | -0.7% | A nivel nacional, con mayor sensibilidad en viviendas de propietarios de ingresos medios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Especializada en Instalación Infla los Costos de Instalación

Se proyecta que el empleo en el sector HVAC crezca un 8% en esta década, pero aún está por detrás de la demanda acelerada de competencias específicas en bombas de calor.[3]Oficina de Estadísticas Laborales de EE. UU., "Manual de Perspectivas Ocupacionales: Mecánicos e Instaladores de HVAC," bls.gov Los salarios medios de los instaladores alcanzaron USD 59.810 en 2024, lo que hace que la mano de obra supere el 45% del costo instalado residencial. Los territorios rurales enfrentan plazos de entrega extendidos a medida que los contratistas viajan largas distancias, inflando los costos indirectos. Los fabricantes de equipos originales han pivotado hacia el desarrollo de la fuerza laboral; el programa TechVantage de Carrier tiene como objetivo capacitar a 100.000 instaladores para 2028, mientras que los distribuidores experimentan con kits prefabricados de tuberías que reducen las horas en el sitio de trabajo. A pesar de estas iniciativas, la inflación salarial sigue siendo persistente, lo que limita el crecimiento del volumen a corto plazo.

Las Limitaciones de los Paneles Eléctricos en Viviendas Antiguas Reducen el Mercado Potencial

Aproximadamente el 40% de las viviendas unifamiliares de EE. UU. aún operan con un servicio de 100 o 150 amperios, un límite de capacidad que requiere actualizaciones del panel de USD 2.000 a USD 5.000 antes de la instalación de una bomba de calor. La Ley de Reducción de la Inflación ofrece un crédito de USD 600, dejando una brecha de financiamiento que disuade a los adoptantes de bajos ingresos. Las empresas de servicios públicos que pilotan préstamos en la factura reportan una adopción modesta dada la complejidad del papeleo. Los sistemas híbridos de doble combustible que reducen el consumo eléctrico durante los períodos de máxima demanda alivian parcialmente la barrera, aunque diluyen los beneficios de descarbonización. Los fabricantes ahora comercializan modelos mini-split de 120 voltios y controles de gestión de carga que desconectan automáticamente los cargadores de vehículos eléctricos o las secadoras, pero estos siguen siendo de nicho a la espera de una adopción más amplia de paneles inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: El Dominio de la Fuente de Aire Enfrenta la Disrupción Geotérmica

Las unidades de fuente de aire representaron el 74,83% de los ingresos de 2025 como el punto de entrada de menor costo al mercado de bombas de calor de los Estados Unidos. La mayoría de los propietarios renuevan los conductos existentes con sistemas split de velocidad variable que se envían en menos de dos semanas, mientras que los mini-splits sin conductos ofrecen a los propietarios de edificios multifamiliares control por zonas sin obras estructurales. La eficiencia operativa disminuye en condiciones de temperaturas bajo cero, aunque los compresores accionados por inversor y los ciclos avanzados de deshielo ahora mantienen un COP superior a 1,8 a 0 °F. Por otro lado, las soluciones de fuente terrestre, respaldadas por créditos federales del 30%, lograron una perspectiva de CAGR del 9,31%, erosionando la brecha de costo del ciclo de vida a pesar del mayor gasto en perforación. Los sistemas de circuito cerrado vertical de WaterFurnace registran un COP de 5,2, lo que genera períodos de recuperación de menos de siete años en zonas de alta carga. Los distritos escolares y los campus corporativos adoptan la tecnología para la certificación LEED y la larga vida útil del servicio, lo que indica una mayor migración de participación hacia la energía geotérmica en el mercado de bombas de calor de los Estados Unidos.

Más allá de la economía del ciclo de vida, la estabilidad del rendimiento geotérmico protege a los usuarios de la volatilidad de los precios en los picos de la red eléctrica, una cobertura atractiva a medida que las energías renovables impulsan las variaciones de tarifas intradía. Los proveedores de equipos están agrupando el diseño del campo de bucles, la perforación y la puesta en marcha bajo contratos únicos para compensar las curvas de aprendizaje de los contratistas. Este modelo integral acelera los plazos y aborda la escasez de instaladores, posicionando la energía geotérmica como la opción de eficiencia premium dentro de la industria de bombas de calor de los Estados Unidos.

Por Capacidad Nominal: Las Unidades Residenciales Dominan, los Tamaños Comerciales Aumentan

Los sistemas de menos de 10 kW proporcionaron el 45,26% del tamaño del mercado de bombas de calor de los Estados Unidos en 2025, lo que refleja la demanda de 2 a 5 toneladas en viviendas unifamiliares. Los distribuidores favorecen estas unidades de mantenimiento de existencias por su rotación de inventario y su instalación estandarizada. Las bandas de capacidad superiores a 30 kW, aunque más pequeñas hoy en día, están escalando a una CAGR del 9,78% a medida que los supermercados, las plantas de fabricación ligera y los centros de distribución electrifican las cargas de HVAC para reducir las emisiones de Alcance 1. Las plataformas modulares de techo integran múltiples compresores de inversor para rastrear las ganancias internas variables en los almacenes, reduciendo drásticamente la ineficiencia a carga parcial. Las empresas de servicios públicos recompensan a estos sitios con incentivos de respuesta a la demanda, mejorando la economía neta en relación con las renovaciones de calderas de gas.

Los adoptantes industriales que buscan calor de proceso por encima de 160 °F están pilotando sistemas de compresión de dos etapas con inyección de vapor economizada. Los primeros proyectos en pasteurización de productos lácteos y secado de textiles demuestran reducciones del 60% en el costo del combustible en comparación con las calderas de gas natural, lo que sugiere que los segmentos de alta capacidad podrían representar una mayor porción de la participación del mercado de bombas de calor de los Estados Unidos para finales de la década.

Por Diseño del Sistema: Las Configuraciones Híbridas Ganan Terreno

Los sistemas split retuvieron el 61,43% de la participación de instalación en 2025 gracias al enrutamiento flexible de tuberías y al mínimo ruido interior. Los constructores en regiones frías se inclinan cada vez más hacia las unidades monobloc de aire a agua, donde los circuitos de refrigerante sellados mitigan el riesgo de congelación y reducen la carga de refrigerante para el cumplimiento de la Ley AIM. Los paquetes híbridos de doble combustible están aumentando a una CAGR del 10,16%, superando las limitaciones de los paneles eléctricos y la ansiedad de los clientes ante el rendimiento en temperaturas extremas. Los algoritmos de desplazamiento de carga deciden cuándo encender el sistema de calefacción heredado frente a cuándo operar el compresor, optimizando según las tarifas de servicios públicos en tiempo real.

Los reguladores de California y Washington están endureciendo las disposiciones de respaldo con combustibles fósiles en la nueva construcción, lo que podría limitar el crecimiento de los sistemas híbridos después de 2028. Sin embargo, en los mercados del Medio Oeste con alta proporción de renovaciones, el doble combustible sigue siendo la ruta más rápida hacia la descarbonización parcial, preservando el potencial alcista para las ofertas de Lennox International Inc., Mitsubishi Electric US, Inc. y Carrier Global Corporation que se sincronizan con termostatos inteligentes y plataformas de flexibilidad de demanda de las empresas de servicios públicos.

Por Usuario Final: El Segmento Industrial Emerge como Motor de Crecimiento

Los propietarios residenciales capturaron el 55,75% de la demanda en 2025, impulsados por los reembolsos en el punto de venta y la amplia cobertura de contratistas. Las renovaciones de viviendas unifamiliares anclan el volumen, mientras que los promotores de edificios multifamiliares especifican flujo de refrigerante variable centralizado para cumplir los objetivos del código energético. Los propietarios comerciales valoran las bombas de calor por su menor mantenimiento y eficiencia en modo de refrigeración, combinándolas con energía solar en techo para cubrir los picos de verano. Se proyecta que el segmento industrial crezca a una CAGR del 9,82%, adoptando unidades de alta temperatura en operaciones de alimentos, textiles y productos químicos para reducir las tarifas de carbono y asegurar financiamiento vinculado a criterios ESG.

La recuperación de calor integrada en los procesos eleva la eficiencia general del sitio, con Johnson Controls International plc ofreciendo módulos montados en bastidor que se adaptan a las salas de calderas sin alterar las tuberías existentes. A medida que se materialicen más esquemas regionales de comercio de carbono, se espera que el segmento industrial del mercado de bombas de calor de los Estados Unidos transite de la fase piloto inicial a la inversión generalizada.

Por Aplicación: La Calefacción Urbana Gana Impulso

La calefacción y refrigeración de espacios representó el 62,54% de los ingresos de 2025, mientras que la calefacción urbana creció a una CAGR del 10,47% hasta 2031. El calentamiento de agua es un subsegmento emergente gracias a los reembolsos acumulados que reducen el costo neto hasta en un 70% en varios estados del Noreste, convirtiendo los calentadores de agua con bomba de calor en productos de entrada para la electrificación integral del hogar. Los proyectos piloto de energía de distrito en Massachusetts y Washington están demostrando costos del ciclo de vida un 20% más bajos que los de las calderas de gas individuales en campus con densidad apropiada. El bucle de fuente de aguas residuales de Framingham ahora calienta 200 apartamentos y 4.645 m² de espacio comercial, ofreciendo un modelo replicable para otros municipios de escala media.

Los clientes industriales integran la captura de calor residual con la producción de agua fría, lo que permite la calefacción y la refrigeración simultáneas y maximiza el tiempo de funcionamiento del compresor. Emerson Electric Co. y Trane Technologies plc suministran unidades configurables que pueden alternar entre modos de rechazo de calor, un diseño que abre oportunidades incrementales a escala de megavatios en el mercado de bombas de calor de los Estados Unidos en general.

Análisis Geográfico

Los estados del norte anclan la oportunidad en climas fríos, ya que las unidades certificadas mantienen un COP > 2 a temperaturas bajo cero, reduciendo drásticamente la dependencia del propano y el petróleo y capturando mayores reembolsos de las empresas de servicios públicos. El Medio Oeste registra un crecimiento acelerado después de que Illinois, Minnesota y Michigan implementaron códigos preparados para bombas de calor alineados con sus planes de acción climática. En el Noreste, el denso parque de viviendas y los requisitos similares al Título 24 de 2025 impulsan la penetración del mercado por encima del 40% en las nuevas construcciones para 2026. El Sureste sigue suministrando más de una cuarta parte de los envíos nacionales dada su histórica base de mini-splits, aunque las transiciones de refrigerantes ejercen presión sobre los precios durante los picos de refrigeración de verano.

La adopción en el Noroeste del Pacífico sigue siendo la más rápida en términos per cápita, ya que los ingresos del plan de límites e inversión del estado de Washington financian la climatización de viviendas de bajos ingresos y los vales para bombas de calor. El Fideicomiso de Energía de Oregón acumula hasta USD 3.000 sobre los créditos federales, manteniendo el período de recuperación por debajo de cinco años en climas moderados. Los estados del Oeste Montañoso, como Colorado y Utah, registran un crecimiento de unidades de dos dígitos después de que los municipios de las ciudades de esquí prohibieran las nuevas conexiones de gas. Las preocupaciones sobre la capacidad de la red en los valles montañosos rurales se mitigan a través de plataformas de flexibilidad de demanda gestionadas por las empresas de servicios públicos que reducen el funcionamiento del compresor durante los picos de invierno.

Las áreas metropolitanas costeras lideran la electrificación comercial debido a los estrictos estándares de rendimiento de los edificios. La Ley Local 97 de la Ciudad de Nueva York impone límites de emisiones, catalizando renovaciones a gran escala con bombas de calor en oficinas de Clase A. La emergencia de California como mercado de lanzamiento para las unidades de techo cargadas con R-454B acelera la difusión tecnológica a nivel nacional. En todas las geografías, los incentivos federales de la Ley de Reducción de la Inflación crean una línea de base consistente, pero los complementos específicos de cada estado sesgan el retorno de la inversión y generan disparidades regionales en el tamaño del mercado de bombas de calor de los Estados Unidos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con los tres principales proveedores —Carrier Global Corporation, Daikin Industries y Trane Technologies— que poseen aproximadamente el 38% de la participación. La adquisición de Viessmann Climate Solutions por parte de Carrier en 2024 importó experiencia europea en inversores y una plataforma integrada de energía para el hogar, con el objetivo de defender los segmentos residenciales premium. Daikin aprovecha su campus DTTP con sede en Texas para localizar la producción y desarrollar rápidamente nuevas variantes de refrigerantes, mientras que Trane prioriza los despliegues comerciales de flujo de refrigerante variable y el análisis de servicios habilitado por IA.

Los especialistas en energía geotérmica WaterFurnace International, Inc. y ClimateMaster, Inc. escalan a través de programas de certificación de distribuidores que facilitan la incorporación de instaladores, ampliando el alcance del canal más allá de la comunidad de construcción ecológica de nicho. Los participantes del sector de electrónica de consumo LG Electronics USA, Inc. y Samsung HVAC America, LLC se diferencian a través de la integración de IoT, la preparación para el control por voz y los elegantes factores de forma de las unidades interiores que resuenan con los propietarios conscientes del diseño.

Los competidores están invirtiendo en la localización de la cadena de suministro para los núcleos de compresores, academias propietarias de capacitación de instaladores para resolver los cuellos de botella de mano de obra, y mercados digitales que cotizan equipos, financiamiento y mano de obra en un solo flujo de trabajo. Los disruptores como Sealed y Gradient agrupan equipos, financiamiento y garantías de rendimiento en un proceso de compra en línea, comprimiendo el recorrido del cliente y desafiando la economía de los distribuidores tradicionales. Las soluciones industriales de alta temperatura emergen como un espacio en blanco, donde Johnson Controls International plc y Emerson Electric Co. compiten en compresión de dos etapas y metalurgia resistente a la corrosión.

Líderes de la Industria de Bombas de Calor de los Estados Unidos

Carrier Global Corporation

DAIKIN INDUSTRIES, Ltd.,

Trane Technologies plc

Rheem Manufacturing Company

Lennox International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Carrier Global Corporation reportó una caída interanual del 30% en los volúmenes residenciales de HVAC en América del Norte, pero mantuvo la orientación para todo el año sobre la base de una sólida cartera de pedidos comerciales.

- Agosto de 2025: Carrier confirmó el lanzamiento de productos de la marca Viessmann para América del Norte a finales de 2025, tras su adquisición por EUR 12 mil millones (USD 13,56 mil millones).

- Julio de 2025: Carrier presentó el programa TechVantage para reclutar a 1.000 técnicos y capacitar a 100.000 instaladores en tres años.

- Abril de 2025: Rheem anunció que su sistema para climas fríos superó los objetivos de rendimiento del Departamento de Energía, manteniendo un COP > 2,0 a 5 °F en ensayos de campo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio contabiliza todas las bombas de calor de fuente de aire, agua y terrestre fabricadas en fábrica que proporcionan acondicionamiento de espacios o calefacción combinada de espacios y agua en edificios residenciales, comerciales e industriales ligeros en los cincuenta estados. Se incluyen los sistemas enviados como parte de unidades de techo empaquetadas o splits sin conductos, siempre que su función principal sea la transferencia de calor en lugar de la refrigeración de procesos.

Exclusión del alcance: los calentadores de piscinas o spas con bomba de calor independientes, los secadores industriales y los paquetes de refrigeración criogénica quedan fuera de los límites de este mercado.

Descripción General de la Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Aire a Aire

- Aire a Agua

- Fuente de Agua

- Agua Superficial

- Bucle Abierto

- Fuente Terrestre / Geotérmica

- Bucle Cerrado Vertical

- Bucle Cerrado Horizontal

- Expansión Directa

- Fuente de Aire

- Por Capacidad Nominal

- Hasta 10 kW

- 10-20 kW

- 20-30 kW

- Más de 30 kW

- Por Diseño del Sistema

- Sistema Split

- Monobloc

- Bomba de Calor Híbrida

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Institucional

- Por Aplicación

- Calefacción y Refrigeración de Espacios

- Calentamiento de Agua

- Calefacción Urbana

- Calefacción de Procesos e Industrial

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas breves con distribuidores, contratistas de HVAC, personal de las oficinas estatales de energía y fabricantes de compresores nos permitieron verificar las escalas de precios unitarios, las tasas de adopción de reembolsos y los cuellos de botella en la instalación. Los encuestados abarcaron el Cinturón del Sol, los clústeres de renovación del Noreste y los proyectos piloto emergentes en climas fríos, lo que proporcionó a los analistas de Mordor una perspectiva regional equilibrada.

Investigación Documental

Comenzamos con fuentes públicas que anclan los fundamentos del tamaño del mercado, como la serie de datos de envíos de la Administración de Información Energética de EE. UU., los reglamentos de reembolso del Departamento de Energía y los repositorios de códigos de construcción estatales. Los analistas también examinaron los informes de las asociaciones comerciales del Instituto de Aire Acondicionado, Calefacción y Refrigeración y analizaron los clústeres de patentes a través de Questel para rastrear la innovación en la eliminación progresiva de refrigerantes.

Esos totales se enriquecieron con datos macroeconómicos, inicios de construcción de viviendas de la Oficina del Censo de EE. UU., tendencias de grados-día de calefacción de la Administración Nacional Oceánica y Atmosférica, y valores de importación recopilados a través de escaneos de manifiestos de Volza, lo que nos ayudó a mapear los cambios en la combinación de productos en las diferentes zonas climáticas.

Las fuentes citadas anteriormente ilustran nuestro enfoque, pero no son exhaustivas; muchas publicaciones, presentaciones y fuentes de noticias adicionales sustentan nuestro análisis documental.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo utilizando los recuentos federales de envíos y las conciliaciones de importaciones y exportaciones produce el volumen inicial del grupo de 2024, que luego se multiplica por los precios de venta promedio ponderados para obtener el valor. Las consolidaciones de abajo hacia arriba específicas —ingresos de fabricantes seleccionados, verificaciones de canales y auditorías de facturas muestreadas— validan de forma cruzada esa cifra. Las variables clave del modelo incluyen los permisos de construcción emitidos, los presupuestos de incentivos a nivel estatal, los requisitos promedio de HSPF, los plazos de entrega de envíos de compresores y las tarifas de electricidad residencial. La regresión multivariante proyecta cada impulsor hacia adelante, mientras que el análisis de escenarios somete a prueba de estrés los casos de alta electrificación y política moderada antes de que se finalicen los números.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, escaneos automatizados de varianza frente a ratios históricos y conciliación con los paneles de implementación de calor renovable de la Agencia Internacional de Energía. Actualizamos los modelos cada doce meses y activamos revisiones intermedias siempre que el Congreso o el Departamento de Energía emiten mandatos de eficiencia significativos.

Por Qué la Línea de Base de Bombas de Calor de EE. UU. de Mordor Merece Confianza

Las estimaciones publicadas para EE. UU. a menudo divergen porque las empresas eligen diferentes combinaciones de equipos, supuestos de incentivos y cadencias de actualización. Los compradores necesitan claridad sobre qué línea de base refleja la realidad sobre el terreno.

Los principales factores de divergencia son la desviación del alcance hacia los calentadores de piscinas, la omisión de los márgenes de los contratistas en las curvas de precios y las tasas optimistas de redención de reembolsos.

Mordor excluye las bombas de calor que no son de HVAC, incorpora márgenes de instalación realistas confirmados por los contratistas y descuenta el financiamiento federal a la tasa histórica de reclamación del 76%, moderando así los escenarios demasiado optimistas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 13,75 mil millones (2025) | ||

| USD 14,60 mil millones (2024) | Consultora Regional A | Utiliza precios de lista, contabiliza calentadores de piscinas |

| USD 11,20 mil millones (2024) | Consultora Global B | Excluye los mini-splits sin conductos, promedio de un solo clima |

Estas comparaciones muestran que cuando las variables se alinean con datos de envíos verificables y una adopción realista de las políticas, la línea de base de Mordor ofrece una base equilibrada y reproducible para las decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor de los Estados Unidos?

Alcanzó USD 14,81 mil millones en 2026 y está en camino de crecer hasta USD 22,68 mil millones para 2031.

¿Qué incentivos federales están impulsando actualmente la adopción de bombas de calor?

La Sección 25C ofrece hasta USD 2.000 para unidades de fuente de aire calificadas, mientras que la Sección 25D cubre el 30% del costo instalado de fuente terrestre, ambos disponibles en el punto de venta.

¿Son viables las bombas de calor en climas muy fríos de EE. UU.?

Sí, los modelos de clima frío certificados por el Departamento de Energía mantienen un COP superior a 2,0 a 5 °F y una producción confiable hasta −15 °F, lo que permite un despliegue generalizado en el norte del país.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Los sistemas de fuente terrestre lideran con una CAGR del 9,31% a medida que los créditos fiscales y las eficiencias de perforación reducen las brechas de costo.

¿Cuál es la principal barrera para una adopción residencial más rápida?

La escasez de mano de obra especializada en instalación infla el costo de instalación y extiende los plazos de los proyectos, particularmente en los condados rurales.

¿Cómo afectará la eliminación progresiva de refrigerantes a los consumidores?

El aumento de los precios del R-410A y los límites de suministro están fomentando el reemplazo anticipado de equipos, mientras que las unidades de nueva generación con R-32 y R-454B ofrecen mayor eficiencia y una vida útil más larga.

Última actualización de la página el: