Tamaño y Participación del Mercado de Bombas de Calor en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Canadá sea de USD 2,32 mil millones en 2025, USD 2,44 mil millones en 2026, y alcance USD 3,06 mil millones para 2031, creciendo a una CAGR del 4,63% de 2026 a 2031. Los crecientes mandatos federales y provinciales de descarbonización están orientando a los constructores hacia la electricidad baja en carbono, convirtiendo a las bombas de calor en la opción de cumplimiento más directa en la nueva construcción. Más de 280.000 unidades ya han sido instaladas bajo programas de incentivos nacionales, y el Canadá Atlántico registra ahora tasas de penetración que se aproximan a uno de cada tres hogares. Los avances tecnológicos mantienen la calefacción a plena capacidad disponible hasta −28 °C, aliviando las preocupaciones de rendimiento de larga data en los climas de las praderas y del norte. Al mismo tiempo, las configuraciones híbridas que combinan bombas de calor eléctricas con calderas de gas están ganando popularidad entre los propietarios que desean calefacción de respaldo sin superar los límites de capacidad de la red eléctrica, especialmente en las provincias de alta demanda.

Conclusiones Clave del Informe

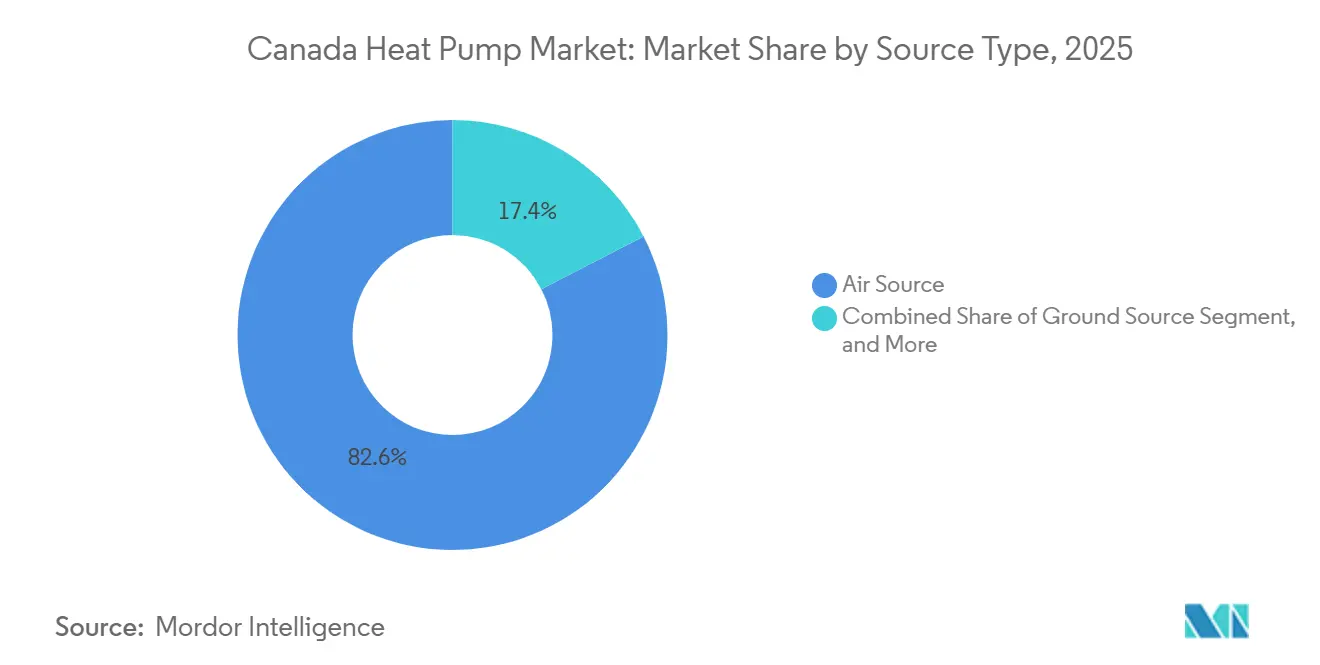

- Por tipo de fuente, los sistemas de fuente de aire lideraron con una participación de ingresos del 82,58% en 2025, mientras que se prevé que las configuraciones híbridas se expandan a una CAGR del 5,17% hasta 2031.

- Por tecnología, las soluciones aire a aire representaron el 58,12% de la participación del mercado de bombas de calor en Canadá en 2025, mientras que los sistemas aire a agua están en camino de crecer a una CAGR del 5,02% hasta 2031.

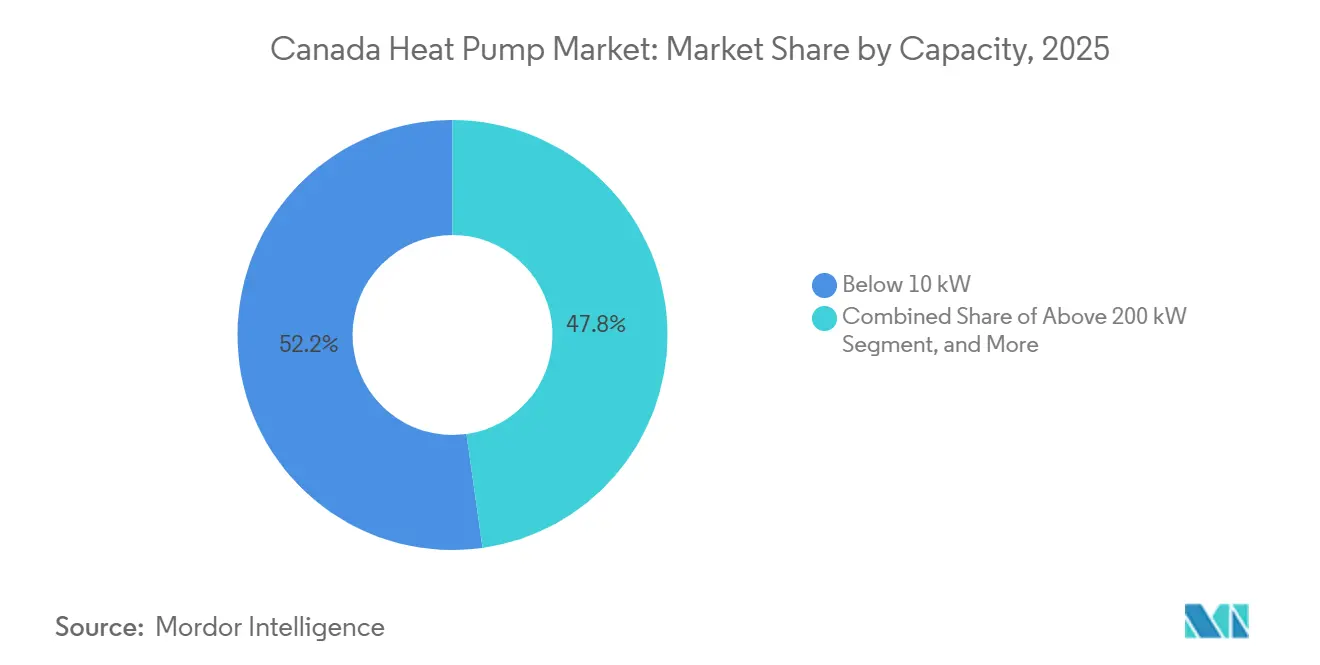

- Por capacidad, las unidades por debajo de 10 kW capturaron el 52,23% del tamaño del mercado de bombas de calor en Canadá en 2025, aunque la banda de rango medio de 50-200 kW avanza a una CAGR del 4,84% durante 2026-2031.

- Por aplicación, la calefacción de espacios representó una participación del 46,07% en 2025 y el agua caliente doméstica progresa a una CAGR del 4,87% hacia 2031.

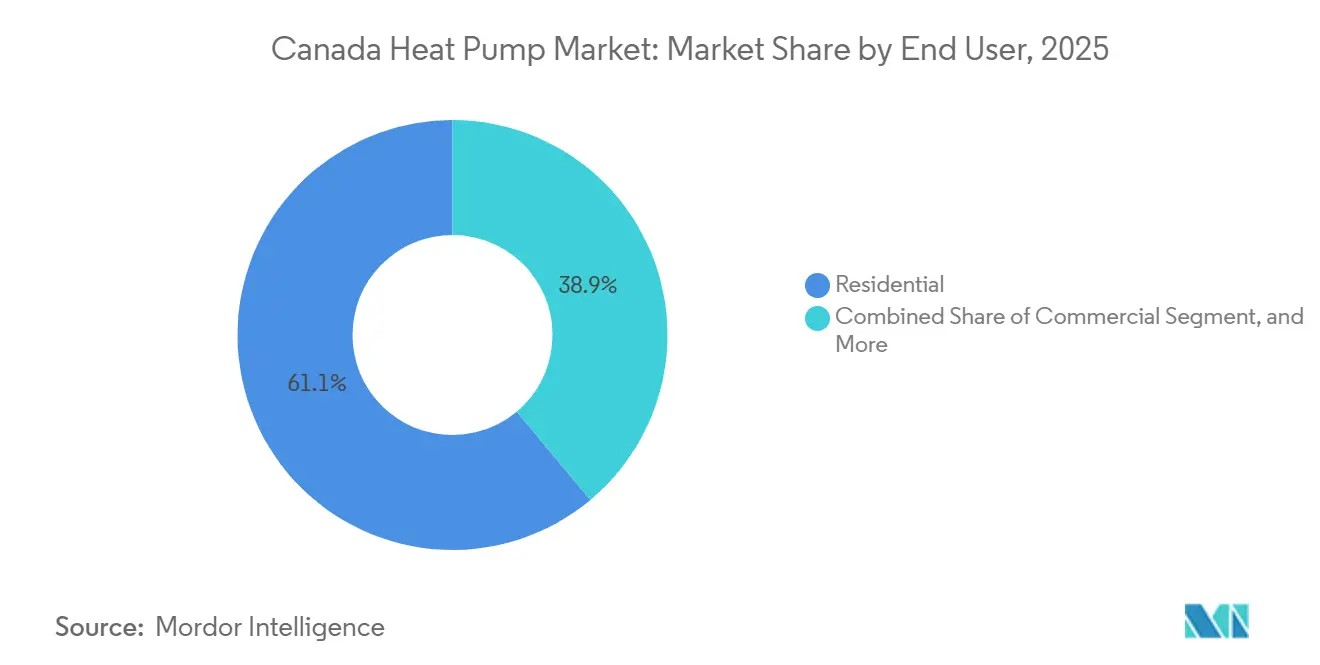

- Por usuario final, el segmento residencial mantuvo una participación del 61,09% en 2025, mientras que se prevé que las instalaciones comerciales aumenten a una CAGR del 4,78% hasta 2031.

- Por instalación, la actividad de modernización cubrió el 67,83% de los despliegues de 2025, y se pronostica que las instalaciones en nuevas construcciones crezcan a una CAGR del 5,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Mandatos de Descarbonización | +1.2% | Nacional, Mayor en el Canadá Atlántico, Columbia Británica, Ontario, Quebec | Mediano Plazo (2–4 Años) |

| Aumento de los Precios de la Energía que Impulsa la Adopción por Ahorro de Costos | +0.9% | Provincias Atlánticas y Ontario | Corto Plazo (≤ 2 Años) |

| Mejoras en el Rendimiento de las Bombas de Calor en Climas Fríos | +0.8% | Provincias de las Praderas y Territorios del Norte | Largo Plazo (≥ 4 Años) |

| Fijación Provincial del Precio del Carbono que Eleva los Costos de Calefacción con Combustibles Fósiles | +0.7% | Columbia Británica, Quebec, Ontario, Alberta | Mediano Plazo (2–4 Años) |

| Incentivos de Respuesta a la Demanda de la Red Inteligente para Cargas de HVAC | +0.4% | Ontario, Columbia Británica, Quebec | Largo Plazo (≥ 4 Años) |

| Adopción de Refrigerantes Naturales Antes de la Reducción Gradual de HFC en 2025 | +0.3% | Nacional, Adopción Temprana en Columbia Británica y Ontario | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Mandatos de Descarbonización

Los reembolsos bajo los programas Canada Greener Homes han subsidiado más de 280.000 unidades desde 2020, y una encuesta reciente muestra que el 60% de los compradores dependió de al menos un incentivo. El Código Nacional de Construcción de 2025 introduce seis niveles de gases de efecto invernadero, permitiendo que las provincias ricas en energía hidroeléctrica cumplan con el Nivel A simplemente eligiendo bombas de calor eléctricas.[1]Consejo Nacional de Investigación de Canadá, "Código Nacional de Energía de Canadá para Edificios: 2025," publications-cnrc.canada.ca Provincias como Columbia Británica y Quebec ya señalan su intención de adoptar niveles más altos, otorgando al mercado de bombas de calor en Canadá una trayectoria política predecible. Combinado con las ordenanzas municipales que limitan las emisiones de los edificios, las normas impulsan a los promotores hacia la electrificación preventiva en lugar de la modernización posterior.

Aumento de los Precios de la Energía que Impulsa la Adopción por Ahorro de Costos

Los hogares del Atlántico han migrado del gasóleo de calefacción a las bombas de calor a medida que los recargos por combustible y la volatilidad global del petróleo elevan los costos operativos anuales por encima de las alternativas eléctricas. Las empresas de servicios públicos provinciales ahora complementan los reembolsos federales, llevando los ahorros iniciales al 50% en algunos casos. En Ontario, las tarifas de uso horario y los pagos piloto de respuesta a la demanda acortan los períodos de recuperación de la inversión y ayudan al mercado de bombas de calor en Canadá a penetrar en los suburbios dominados por el gas.[2]Operador Independiente del Sistema Eléctrico, "Descripción General de los Programas de Respuesta a la Demanda," ieso.ca

Mejoras en el Rendimiento de las Bombas de Calor en Climas Fríos

Los compresores de velocidad variable con inyección de vapor mejorada ahora mantienen la potencia nominal hasta -15 °C y una calefacción útil hasta -28 °C. El ecodan Pro de Mitsubishi suministra agua a 60 °C a -20 °C, abriendo oportunidades de modernización en edificios equipados con radiadores. El avance tecnológico ha elevado la satisfacción de los propietarios al 91%, lo que refleja una creciente credibilidad de boca en boca para el mercado de bombas de calor en Canadá.[3]Clean Energy Canada, "Los Propietarios de Bombas de Calor Dan su Opinión," cleanenergycanada.org

Aumento de los Precios de la Energía que Impulsa la Adopción por Ahorro de Costos

El impuesto al carbono de Columbia Británica aumentó a CAD 80 (USD 62,4) por tonelada en 2024, añadiendo CAD 0,18 (USD 0,14) por m³ a las facturas de gas e inclinando la paridad de costos hacia los sistemas eléctricos. El esquema de límite máximo y comercio vinculado de Quebec y las normas de intensidad de emisiones de Alberta están produciendo señales de precios similares. A medida que los gravámenes sobre el carbono aumentan anualmente, el mercado de bombas de calor en Canadá se convierte en la estrategia de cobertura preferida por los propietarios de edificios que enfrentan gastos inciertos en combustibles fósiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Equipos e Instalación | -0.6% | Provincias de las praderas y territorios con reembolsos limitados | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para Instaladores Certificados | -0.5% | Nacional, aguda en zonas rurales y remotas | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de la Red Eléctrica Durante los Picos de Invierno | -0.3% | Ontario, Alberta, Saskatchewan | Largo plazo (≥ 4 años) |

| Percepciones Erróneas de los Consumidores sobre el Rendimiento en Climas Fríos | -0.2% | Provincias de las praderas y Territorios del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Equipos e Instalación

Los precios instalados oscilan entre CAD 5.000 y CAD 25.000 (USD 6.400 a USD 32.000) para los sistemas de fuente de aire y ascienden a CAD 40.000 (USD 51.200) para los proyectos de fuente geotérmica, gastos que disuaden a muchos hogares de las praderas a pesar de los reembolsos.[4]Instituto de Calefacción, Refrigeración y Aire Acondicionado de Canadá, "Informe de Capacidad de Instaladores," hrai.ca Los paquetes aire a agua conllevan una prima adicional del 20-40% debido a los depósitos de inercia y los controles hidráulicos. Las características de seguridad del refrigerante A2L y la certificación de técnicos añaden costos incrementales de materiales y mano de obra, frenando el impulso del mercado de bombas de calor en Canadá donde las subvenciones son escasas.

Escasez de Mano de Obra Calificada para Instaladores Certificados

El grupo nacional de técnicos calificados en A2L va a la zaga de la demanda, extendiendo los plazos de entrega urbanos a 16 semanas e inflando los presupuestos de proyectos rurales con recargos por desplazamiento. Las ampliaciones de aprendizaje y las subvenciones federales de formación están en marcha, aunque la mayoría de los nuevos participantes no alcanzarán la preparación para el trabajo de campo hasta 2027. El cuello de botella restringe el despliegue de sistemas avanzados aire a agua y de refrigerantes naturales, imponiendo un techo al crecimiento a corto plazo en el mercado de bombas de calor en Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Dominio de la Fuente de Aire con Aceleración Híbrida

Las unidades de fuente de aire representaron el 82,58% de la participación en 2025 gracias a su menor costo y facilidad de obtención de permisos. Se espera que los sistemas híbridos de fuente de aire vinculados a calderas de gas crezcan a una CAGR del 5,17% porque protegen a los propietarios contra el frío extremo y al mismo tiempo reducen las emisiones. Las configuraciones de fuente de agua y fuente geotérmica siguen siendo un nicho, aunque atractivas para sitios de energía de distrito como la integración del circuito lacustre de Toronto, lo que subraya cómo el mercado de bombas de calor en Canadá puede escalar en núcleos urbanos densos. Los sistemas geotérmicos con COP estacionales superiores a 4,0 atraen a campus rurales y nuevas urbanizaciones dispuestas a financiar campos de perforación que duran generaciones. La aceptación de los sistemas híbridos es mayor en Alberta y Saskatchewan, donde la conmutación de doble combustible cerca de -10 °C cumple los objetivos de reducción de costos sin sobrecargar las redes con alta intensidad de carbono.

Los niveles regulatorios C y D bajo el nuevo código reconocen estos compromisos, creando una apertura estructurada para los sistemas híbridos dentro del mercado de bombas de calor en Canadá. El futuro del segmento depende del ritmo de descarbonización de la red y de las trayectorias de los precios del carbono. Si las empresas de servicios públicos de las praderas reducen drásticamente las emisiones de la red expandiendo la energía eólica y solar, la fuente de aire totalmente eléctrica podría desplazar a los sistemas híbridos. Por el contrario, una limpieza lenta de la red o una alta volatilidad de los precios del gas mantendría los envíos de sistemas híbridos en niveles elevados. Cualquiera de los dos escenarios sostiene al menos 20 apariciones de modelos de fuente de aire en las listas de elegibilidad de reembolsos cada año, asegurando visibilidad para el mercado de bombas de calor en Canadá.

Por Tecnología: Aire a Agua Gana Terreno en las Modernizaciones Comerciales

Las soluciones aire a aire suministraron el 58,12% de los ingresos de 2025, favorecidas para las modernizaciones residenciales con conductos y sin conductos. Los diseños aire a agua, sin embargo, avanzan a una CAGR del 5,02% a medida que los propietarios de inmuebles comerciales buscan temperaturas de salida del agua de 60-70 °C para conservar los sistemas de radiadores. El proyecto de distrito aire a agua de 575 V de Vancouver y los desarrollos de condominios de Johnson Controls ejemplifican cómo el tamaño del mercado de bombas de calor en Canadá crece cuando la flexibilidad hidráulica se combina con objetivos de bajas emisiones de carbono.[5]Johnson Controls, "Folleto YORK 575 V Aire a Agua," johnsoncontrols.com

Los circuitos geotérmicos agua a agua son adecuados para campus institucionales, aunque la logística de perforación limita una adopción más amplia. Los futuros niveles del código recompensan las altas temperaturas de salida del agua, y los fabricantes ahora lanzan compresores en cascada con una clasificación de -20 °C a 60 °C de suministro. Esta evolución posiciona al sistema aire a agua como la vía de modernización premium en las provincias donde los impuestos al carbono y las ordenanzas municipales penalizan las calderas de gas. La continua innovación en refrigeración, especialmente con R32 y R290, probablemente reducirá las brechas de costos iniciales, reforzando la participación del mercado de bombas de calor en Canadá de los sistemas hidráulicos.

Por Capacidad: Las Unidades Residenciales Pequeñas Lideran, el Segmento Comercial de Rango Medio se Acelera

Los modelos por debajo de 10 kW capturaron el 52,23% de las instalaciones de 2025, cubriendo viviendas unifamiliares que adoptan mini-splits sin conductos. Las unidades de rango medio de 50-200 kW, aunque solo representan el 9% de los envíos, se proyecta que aumenten a una CAGR del 4,84% porque los edificios multifamiliares y los edificios comerciales ligeros reemplazan las calderas antiguas para cumplir con los límites locales de emisiones. Las normas federales mínimas de COP vigentes desde 2026 obligan a diseños de mayor eficiencia, aumentando el tamaño del mercado de bombas de calor en Canadá en el segmento medio.

Los lanzamientos de Viessmann y Bosch con clasificación de hasta -30 °C amplían la demanda potencial en los territorios del norte. Los constructores de nuevos edificios de alquiler de gran altura pueden sobredimensionar módulos compartidos de 100 kW para aprovechar la diversidad de carga, reduciendo el costo del ciclo de vida frente a las calderas individuales. La acumulación de ingresos por respuesta a la demanda mejora aún más el período de recuperación de la inversión, consolidando la capacidad de rango medio como el motor comercial del mercado de bombas de calor en Canadá hasta 2031.

Por Aplicación: La Calefacción de Espacios Domina, el Agua Caliente Gana Participación

La calefacción de espacios generó el 46,07% de los ingresos de 2025 y sigue siendo fundamental debido a la severidad climática de Canadá. Las unidades de agua caliente doméstica y sanitaria, sin embargo, registran el crecimiento más rápido con una CAGR del 4,87% a medida que los paquetes aire a agua alimentan circuitos radiantes y depósitos de agua potable desde una sola unidad exterior. El modelo todo en uno de Samsung que recicla el calor residual de la refrigeración ilustra los avances de ingeniería que impulsan la penetración del calentamiento de agua dentro del mercado de bombas de calor en Canadá.

Los proyectos de proceso industrial como la línea láctea a 80 °C de Soteck muestran COP superiores a 3,0, insinuando un nicho emergente de alta temperatura. La política también cambia de enfoque: los códigos de construcción ahora contabilizan el agua caliente dentro de los límites operativos de gases de efecto invernadero, impulsando a los promotores hacia equipos de doble propósito. A medida que las empresas de servicios públicos refinan las tarifas de uso horario, el almacenamiento de agua caliente durante las horas de menor demanda reduce aún más las facturas, consolidando el crecimiento de la participación del mercado de bombas de calor en Canadá de los sistemas de agua caliente doméstica.

Por Usuario Final: El Sector Residencial Lidera, el Comercial Supera en Ritmo

El segmento residencial representó el 61,09% de la participación del mercado de bombas de calor en Canadá en 2025, lo que refleja el fuerte atractivo de los reembolsos federales y provinciales dirigidos a las modernizaciones de viviendas unifamiliares. Los propietarios están reemplazando las calderas antiguas por mini-splits sin conductos y sistemas con conductos para climas fríos capaces de mantener la plena capacidad hasta -25 °C, y la conectividad con termostatos inteligentes les permite unirse a programas nacientes de respuesta a la demanda que reducen las facturas de invierno. Los asesores energéticos también promueven soluciones híbridas de fuente de aire en las ciudades de las praderas donde los bajos precios del gas siguen siendo atractivos, pero los cargos por carbono impiden que la calefacción totalmente fósil siga siendo óptima en costos. El ámbito comercial, sin embargo, registra la expansión más rápida con una CAGR del 4,78% a medida que oficinas, escuelas y torres de uso mixto se preparan para los límites municipales de gases de efecto invernadero que excluyen las nuevas calderas de gas a partir de 2026. Los propietarios de edificios prefieren paquetes modulares de 50-200 kW aire a agua que suministran agua a 60 °C a los radiadores existentes sin necesidad de abrir paredes, ofreciéndoles una vía de menor riesgo que las modernizaciones profundas de la envolvente.

Los desarrollos de uso mixto en Vancouver y Toronto demuestran que una planta central puede satisfacer las cargas residenciales, comerciales e institucionales, mejorando la utilización de activos y las tasas internas de retorno de los proyectos. La demanda industrial sigue siendo modesta, aunque las lecherías, cervecerías y procesadores de alimentos ahora prueban unidades R1233zd que suministran agua de proceso a 80 °C con coeficientes de rendimiento superiores a 3,0, insinuando un futuro nicho de crecimiento. En todos los usuarios finales, los contratistas informan que los plazos de entrega se extienden a 10-16 semanas en temporada alta debido a la escasez de instaladores, lo que lleva algunos proyectos más allá de las ventanas de reembolso y empuja a las partes interesadas a reservar equipos con un año completo de anticipación. Esas dinámicas en conjunto elevan las propuestas de valor del ciclo de vida más allá del precio inicial, reforzando el atractivo a largo plazo hacia la calefacción electrificada en cada categoría de clientes.

Por Instalación: La Modernización Domina, la Nueva Construcción Gana Impulso

Los proyectos de modernización representaron el 67,83% del tamaño del mercado de bombas de calor en Canadá en 2025 debido al vasto parque heredado de sistemas de petróleo y gas del país que se acercan al final de su vida útil. Los propietarios y administradores de instalaciones aprovechan los reembolsos acumulados que pueden compensar hasta la mitad del costo inicial, y las enmiendas al código de construcción ahora clasifican los cambios importantes de HVAC como "alteraciones", obligando a los emisores a cumplir con niveles de eficiencia más altos cada vez que reemplazan equipos. Los contratistas recurren a los mini-splits sin conductos para instalaciones rápidas en hogares más antiguos, pero cada vez más especifican sistemas con conductos para climas fríos cuando los propietarios desean confort en toda la vivienda combinado con ingresos por respuesta a la demanda. Las aplicaciones en nuevas construcciones, a pesar de una base más pequeña, se prevé que aumenten a una CAGR del 5,08% a medida que los promotores tratan las bombas de calor como la vía más segura para satisfacer los niveles B o superiores de gases de efecto invernadero sin costosas mejoras de la envolvente. Los conjuntos de paredes prefabricadas precableadas para líneas de refrigerante y suministro hidráulico reducen la mano de obra en obra, acortando los plazos para proyectos modulares y de mediana altura.

En las provincias con redes eléctricas de carbono casi nulo, los funcionarios del código a menudo recomiendan paquetes de cumplimiento prescriptivo que otorgan puntos máximos por una unidad de fuente de aire o aire a agua, haciendo que las tecnologías de calefacción alternativas sean menos atractivas. Los constructores también valoran la ventaja de marketing de etiquetar las viviendas como "totalmente eléctricas y listas para cero emisiones netas", lo que genera primas en el precio de venta en los suburbios de rápido crecimiento. Combinado con las tarifas de uso horario de las empresas de servicios públicos que recompensan el calentamiento de agua fuera de las horas pico, estos factores establecen una trayectoria clara hacia bases totalmente eléctricas en las nuevas urbanizaciones residenciales. Durante el período de pronóstico, los analistas esperan que los volúmenes de modernización se mantengan altos a medida que las calderas antiguas se eliminan gradualmente, aunque la participación de las instalaciones en nuevas construcciones aumentará de manera constante, creando una combinación de demanda más equilibrada en todo el mercado de bombas de calor en Canadá.

Análisis Geográfico

El Canadá Atlántico registra la mayor adopción per cápita del país gracias al desplazamiento del gasóleo de calefacción, los generosos reembolsos y una red eléctrica que se vuelve más verde y reduce los costos operativos por debajo de los quemadores de petróleo. Solo Nueva Escocia instaló 32.396 unidades bajo programas federales, convirtiendo los ahorros de los clientes en rápidas referencias verbales que sostienen el impulso regional. Ontario lidera en volumen absoluto con 104.446 instalaciones, aunque la extensa infraestructura de gas modera la penetración; las preocupaciones sobre la demanda máxima de la red llevaron al Operador Independiente del Sistema Eléctrico a implementar incentivos piloto de reducción de carga en invierno que mejoran la economía de los sistemas conectados inteligentemente.

Columbia Británica combina un impuesto al carbono de CAD 80 (USD 62,4) por tonelada con el Código de Pasos de Cero Carbono, orientando a los constructores hacia sistemas eléctricos incluso en áreas ya abastecidas por gas. La ordenanza de Vancouver que impone límites de emisiones a edificios de más de 50.000 ft² a partir de 2025 estrecha el canal comercial para el mercado de bombas de calor en Canadá. Quebec añadió 69.321 unidades para 2025 y, gracias a su red hidroeléctrica de carbono casi nulo, ahora retiene los reembolsos de fuente de aire para viviendas unifamiliares donde existen líneas de gas, impulsando indirectamente la adopción de unidades multifamiliares y geotérmicas en los suburbios densos.

Las provincias de las praderas muestran señales mixtas. La red hidroeléctrica de Manitoba apoya la electrificación, aunque los bajos precios del gas frenan la adopción, manteniendo populares los sistemas híbridos. Alberta y Saskatchewan luchan con una alta intensidad de carbono en la electricidad, lo que lleva a la menor penetración de bombas de calor en el país y enmarca el mercado de bombas de calor en Canadá como una propuesta de doble combustible en lugar de electrificación total. Los territorios del norte enfrentan frío severo y energía basada en diésel, lo que limita la viabilidad a unidades especiales para climas fríos o microrredes comunitarias de energía solar más almacenamiento que eventualmente podrían electrificar las cargas de calefacción base.

Panorama Competitivo

Las grandes empresas globales y los especialistas regionales compiten en un campo moderadamente fragmentado. El lanzamiento de Daikin en marzo de 2026 de la primera unidad residencial de R290 de América del Norte la posiciona como la pionera en la transición de refrigerantes, mientras que el ecodan Pro de Mitsubishi Electric apunta a las modernizaciones hidráulicas en climas fríos con clasificaciones de hasta -28 °C. Johnson Controls, Trane y Carrier invierten en controles listos para respuesta a la demanda compatibles con OpenADR, lo que permite a las empresas de servicios públicos reducir los picos de invierno y ofrece a los propietarios de edificios una nueva fuente de ingresos.

Los proveedores de energía geotérmica como WaterFurnace y ClimateMaster atienden a campus y propiedades rurales que requieren circuitos subterráneos de larga duración, y el innovador local Arctic Heat Pumps comercializa productos de inyección de vapor mejorada de bajo costo para regiones de -30 °C. Los proveedores emergentes de CO₂ como Vitalis apuntan a la convergencia con la refrigeración comercial, lo que podría perturbar el mercado de bombas de calor en Canadá si los precios del CO₂ como materia prima se mantienen estables.

Las estrategias convergen en la localización: el acuerdo de distribución de Panasonic con EMCO amplía la cobertura de servicio de costa a costa; Bosch reempaqueta sistemas R-454B conformes con la Ley AIM de EE. UU. para los códigos canadienses; el monobloc R32 de LG simplifica las instalaciones hidráulicas al encerrar los circuitos de refrigerante en el exterior, una ventaja para los instaladores que enfrentan brechas de formación en A2L. En conjunto, los cinco principales proveedores representaron casi el 55% de los envíos de 2025, lo que indica una concentración moderada pero un espacio vibrante para los competidores de nicho.

Líderes de la Industria de Bombas de Calor en Canadá

Mitsubishi Electric Corporation

Daikin Industries Ltd.

Carrier Corporation

LG Electronics Inc.

Bosch Thermotechnology (GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mitsubishi Electric presentó la serie ecodan Pro aire a agua con clasificación de hasta -28 °C y temperatura de salida del agua de 60 °C.

- Marzo de 2026: Daikin introdujo una bomba de calor residencial de R290 antes de las normas federales de eficiencia.

- Enero de 2026: Samsung lanzó la unidad EHS Todo en Uno que integra calefacción, refrigeración y agua caliente doméstica para climas por debajo de -25 °C.

- Enero de 2026: El Código Nacional de Construcción y el Código de Energía de 2025 entraron en vigor, incorporando niveles operativos de gases de efecto invernadero de la A a la F.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de bombas de calor como todas las unidades de bombas de calor de fuente de aire, fuente de agua y fuente terrestre fabricadas en fábrica, expresadas en dólares estadounidenses generados por su venta para usos de acondicionamiento de espacios residenciales, comerciales, industriales e institucionales o de agua caliente sanitaria.

Exclusión del alcance: Los híbridos de aire acondicionado/bomba de calor de ventana y los calentadores eléctricos portátiles de espacios no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Geotérmica a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas realizan entrevistas periódicas y encuestas breves con directores de ventas de fabricantes, redes de instaladores activas en las provincias atlánticas y las Praderas, y funcionarios que administran programas de reembolso en Ontario y Columbia Británica. Estas conversaciones verifican en terreno las tasas de adopción de reembolsos, la participación de las renovaciones y los supuestos de rendimiento en climas fríos que sustentan nuestro modelo.

Investigación documental

Nos basamos en conjuntos de datos abiertos de Natural Resources Canada, los códigos aduaneros de Statistics Canada, los paneles de reembolsos de Environment and Climate Change Canada y los registros de servicios públicos provinciales para dimensionar los flujos de unidades y los precios de venta promedio. Las tablas de rendimiento en climas fríos de la Agencia Internacional de Energía y los grupos de patentes capturados a través de Questel señalan futuras mejoras en eficiencia.

Los informes 10-K de las empresas, los prospectos de OPI y las presentaciones para inversores revelan los rangos de precios, mientras que los feeds de noticias a los que se accede a través de Dow Jones Factiva señalan el lanzamiento de subsidios y los pasos regulatorios. Las fuentes citadas son ilustrativas; numerosos recursos públicos y de suscripción adicionales respaldaron la captura, validación y recopilación de matices de los datos.

Dimensionamiento del mercado y pronóstico

El conjunto de ingresos del año base 2024 se reconstruye mediante una fusión descendente de estadísticas de importación y redenciones de reembolsos federales, que luego se alinean con las reservas muestreadas de proveedores para garantizar la coherencia. Las verificaciones ascendentes específicas, los volúmenes de instaladores multiplicados por los ASP vigentes, ajustan con precisión las divisiones provinciales.

Los impulsores del modelo incluyen permisos de renovación de viviendas, tendencias de grados-día de calefacción, tarifas eléctricas provinciales, capacidad instalada promedio por vivienda y curvas de adopción de reembolsos. Realizamos pronósticos mediante una regresión multivariante, con un análisis de escenarios que enmarca el potencial alcista vinculado a límites de carbono más estrictos. Las brechas en la granularidad ascendente se subsanan interpolando series provinciales adyacentes y mediante verificaciones de opinión de expertos.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan análisis automatizados de anomalías, comparan los resultados con rastreadores independientes de envíos y objetivos de electrificación de servicios públicos, y reconfirman los valores atípicos con las fuentes antes de la aprobación. Cada estudio pasa por una revisión de pares en dos etapas. Actualizamos las cifras anualmente, emitiendo actualizaciones provisionales cuando ocurren eventos importantes de política o tecnología.

Por qué nuestra línea base canadiense de bombas de calor resiste el escrutinio

Las estimaciones publicadas suelen divergir, en gran medida porque las empresas difieren en las elecciones de alcance, las escalas de precios y el momento de actualización.

Los principales impulsores de las brechas aquí incluyen si se contabilizan las instalaciones industriales, cómo se derivan los precios de venta promedio, las fechas de conversión de divisas y el tratamiento de los reembolsos federales recientemente mejorados que entraron en vigor en abril de 2025. El alcance disciplinado de Mordor, el seguimiento en tiempo real de los ASP y la cadencia de actualización anual reducen estas variaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,35 B (2025) | Mordor Intelligence | |

| USD 1,62 B (2024) | Global Consultancy A | Captura únicamente unidades de fuente de aire y utiliza ASP de cadenas minoristas |

| USD 1,59 B (2024) | Industry Association B | Omite la demanda industrial y aplica un tipo fijo de 1 CAD = 0,70 USD |

| USD 2,24 B (2024) | Regional Consultancy C | Se basa en intenciones de compra; excluye los incrementos de reembolso de abril de 2025 |

La comparación muestra cómo los alcances más reducidos, los precios estáticos o los datos de política desactualizados comprimen otros totales. Mordor Intelligence ofrece una línea base equilibrada y transparente que vincula cada dólar a variables rastreables y pasos repetibles, proporcionando a los tomadores de decisiones un punto de referencia confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bombas de calor en Canadá para 2031?

Se proyecta que el mercado alcance USD 3,06 mil millones para 2031.

¿A qué ritmo se espera que crezca el mercado de bombas de calor en Canadá entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 4,63% durante el período de pronóstico.

¿Qué tecnología de bomba de calor está ganando terreno en las modernizaciones comerciales?

Los sistemas aire a agua avanzan a una CAGR del 5,02% porque proporcionan agua a 60-70 °C para los radiadores heredados.

¿Por qué las bombas de calor híbridas son populares en las provincias de las praderas?

Los sistemas de doble combustible equilibran el ahorro de costos y de carbono al cambiar a gas durante el frío extremo, evitando la sobrecarga de la red.

¿Qué cambio de política apoya más directamente la adopción en nuevas construcciones?

El Código Nacional de Construcción de 2025 introduce niveles de gases de efecto invernadero que favorecen las bombas de calor eléctricas como solución de cumplimiento.

¿Qué banda de capacidad crece más rápido en los edificios comerciales?

El segmento de 50-200 kW crece a una CAGR del 4,84% a medida que oficinas y condominios reemplazan calderas por bombas de calor centralizadas.

Última actualización de la página el: