Tamaño y Participación del Mercado de Bombas de Calor en Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

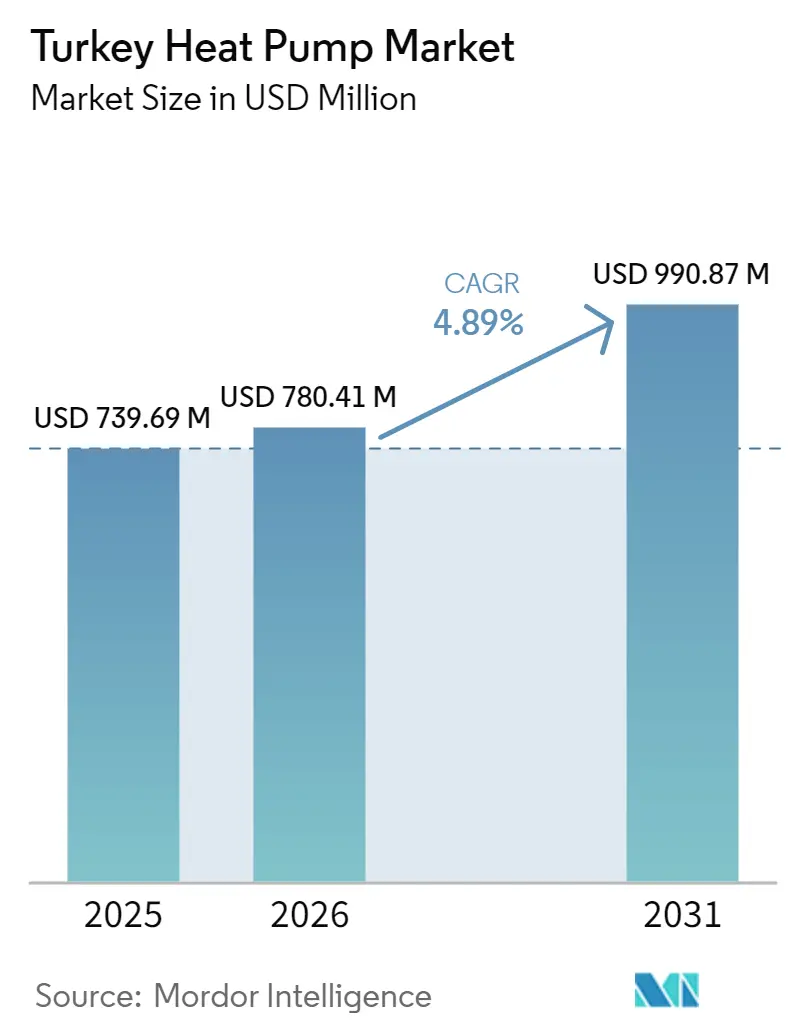

| Tamaño del mercado en el año base (2025) | 739.69 Millones de dólares |

| Tamaño del Mercado (2026) | 780.41 Millones de dólares |

| Tamaño del Mercado (2031) | 990.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

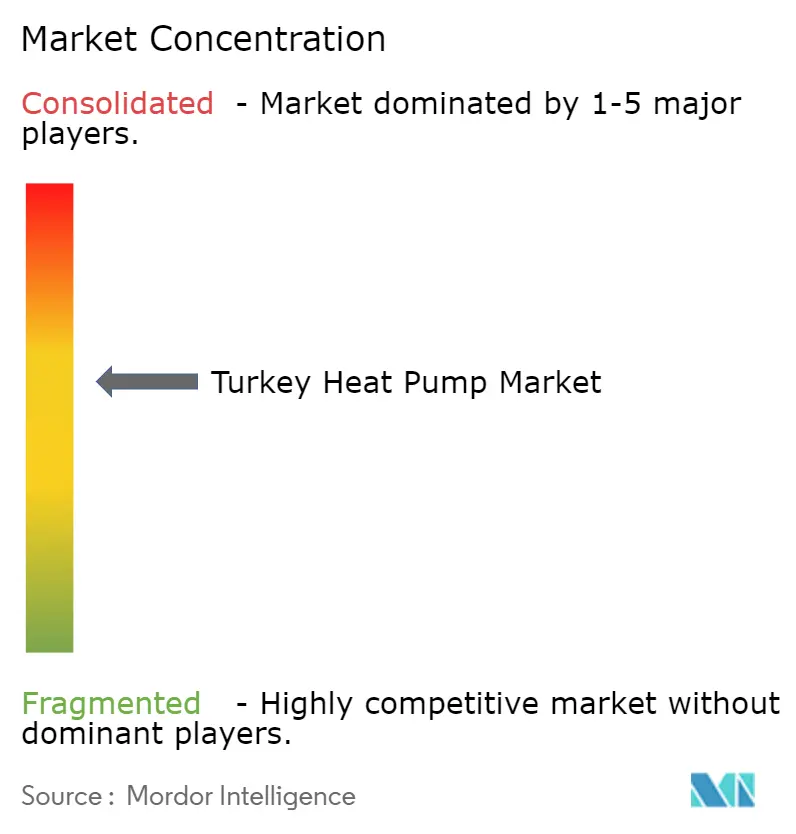

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Turquía por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Turquía aumente de USD 780,41 millones en 2026 a USD 990,87 millones en 2031, creciendo a una CAGR del 4,89% durante el período 2026-2031. El crecimiento a corto plazo está anclado en las normas de eficiencia energética en edificios posteriores a 2025, el cambio de combustible industrial impulsado por la volatilidad de los precios del gas importado, y la actividad de reconstrucción que favorece los paquetes de HVAC eficientes. La demanda se ve impulsada además por los exportadores que buscan cumplir con el Mecanismo de Ajuste en Frontera por Carbono de la UE, mientras que una creciente oferta de préstamos respaldados por el Estado reduce las barreras de financiamiento. Sin embargo, el mercado de bombas de calor en Turquía se expande bajo la sombra de la crónica debilidad de la lira, los cuellos de botella en la red eléctrica en zonas periurbanas y los cambios presupuestarios relacionados con los terremotos que retrasan las reformas profundas. A diferencia de Europa Occidental, donde los subsidios impulsan la adopción residencial masiva, Turquía depende más de la rentabilidad industrial y de las medidas regulatorias que empujan a los grandes constructores hacia diseños de energía casi nula. La dinámica competitiva se intensifica a medida que los productores nacionales amplían su capacidad y las grandes empresas globales escalan sus plantas turcas para exportaciones regionales, manteniendo los precios al usuario final bajo control y acelerando la transferencia tecnológica.

Conclusiones Clave del Informe

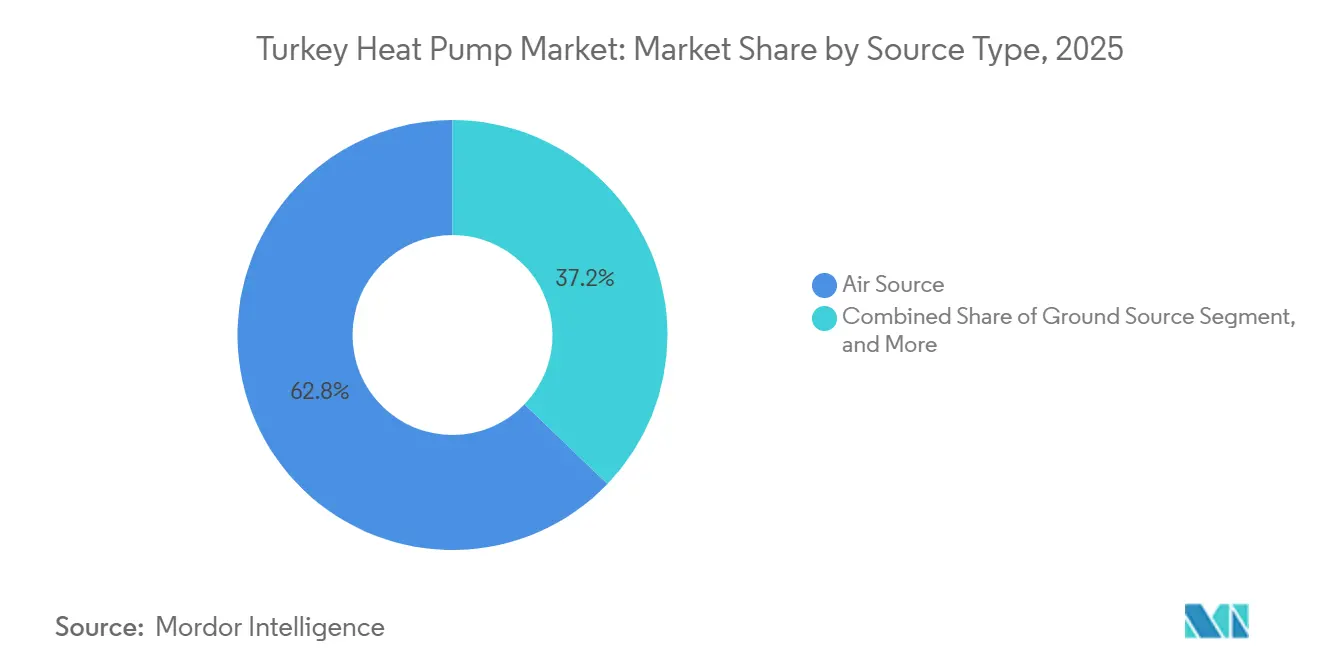

- Por tipo de fuente, los sistemas de fuente de aire lideraron con una participación de ingresos del 62,82% en 2025; se proyecta que las configuraciones híbridas se expandirán a una CAGR del 5,18% hasta 2031.

- Por tecnología, los modelos de aire a agua representaron el 47,91% de los ingresos de 2025, mientras que se prevé que el sistema de suelo a agua registre la CAGR más rápida del 5,31% hasta 2031.

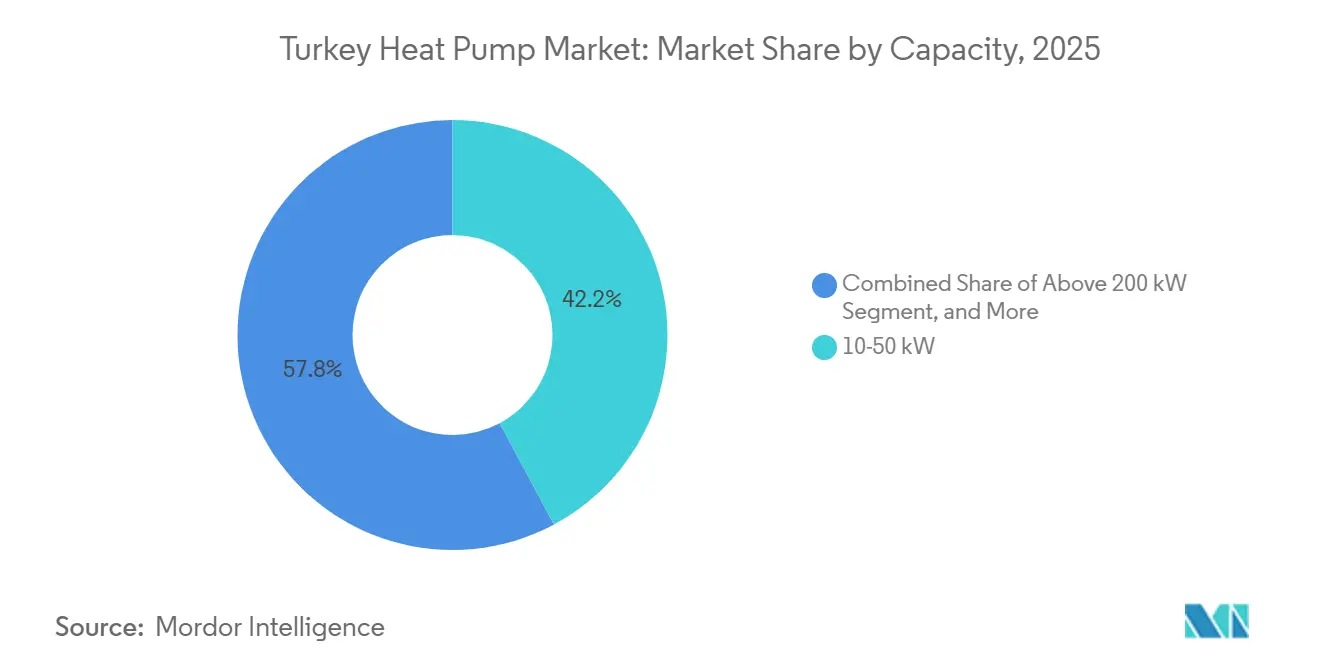

- Por capacidad, la banda de 10-50 kilowatios capturó el 42,17% de las ventas de 2025, mientras que las unidades por encima de 200 kilowatios están proyectadas para crecer a una CAGR del 4,98%.

- Por aplicación, la calefacción de espacios representó el 54,78% de los ingresos de 2025 y la calefacción industrial de procesos avanza a una CAGR del 5,56% hasta 2031.

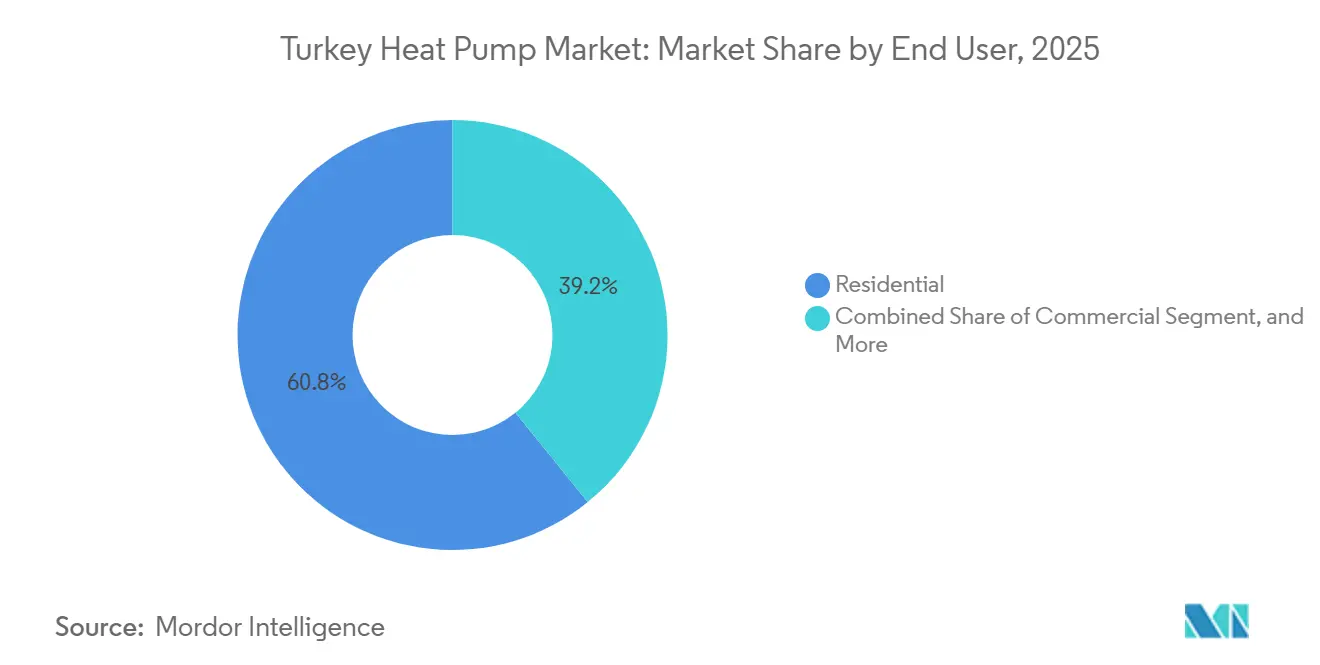

- Por usuario final, el segmento residencial representó el 60,83% de la demanda de 2025; se prevé que los clientes industriales crezcan a una CAGR del 5,39% y reduzcan parte de esa brecha.

- Por instalación, los nuevos proyectos generaron el 58,74% de los ingresos de 2025 y la actividad de reforma se expande a una CAGR del 5,07% respaldada por las mejoras de edificios públicos financiadas por el Banco Mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Revisión Post-2025 del Reglamento de Desempeño Energético de Edificios | +1.2% | Mármara, Egeo, Mediterráneo | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Gas Importado que Impulsa el Cambio de Combustible | +1.0% | Nacional, más fuerte en Mármara y Antalya | Corto plazo (≤ 2 años) |

| Presión del Mecanismo de Ajuste en Frontera por Carbono de la UE sobre las Industrias Orientadas a la Exportación | +0.8% | Corredores de Mármara y Egeo | Mediano plazo (2-4 años) |

| Expansión del Fondo de Transformación Verde de Propiedad Estatal para Préstamos de Bombas de Calor | +0.6% | Estambul, Ankara, Esmirna como primeros adoptantes | Mediano plazo (2-4 años) |

| Incentivos de Medición Neta para el Acoplamiento de Calor Renovable | +0.4% | Sur y sureste de alta irradiación | Largo plazo (≥ 4 años) |

| Demandas de Certificación de Hotel Verde en Centros Turísticos | +0.3% | Centros turísticos del Mediterráneo y el Egeo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Revisión Post-2025 del Reglamento de Desempeño Energético de Edificios

Las normas TS 825 revisadas, vigentes desde abril de 2025, exigen un desempeño de energía casi nula para los nuevos edificios de más de 2.000 m², lo que obliga a los promotores a integrar paquetes de bombas de calor de alta eficiencia. Las exenciones para los distritos costeros cálidos dividen el mercado de bombas de calor en Turquía en una demanda de aire a aire dominada por la refrigeración a lo largo de la costa y una demanda de aire a agua orientada a la calefacción en el interior. El cumplimiento depende de los Certificados de Desempeño Energético, y la aplicación municipal varía, beneficiando a los proveedores que ofrecen líneas de productos versátiles. Las empresas nacionales con plataformas de inversores modulares ya han capitalizado este patrón de dos velocidades, lo que les otorga una ventaja en el tiempo de comercialización frente a los competidores que solo importan.[1]Invest in Türkiye, "Las normas TS 825 revisadas elevan el estándar de eficiencia," invest.gov.tr

Volatilidad del Precio del Gas Importado que Impulsa el Cambio de Combustible

Las importaciones de gas de Turquía en enero de 2026 aumentaron un 18,5% interanual, y el shock energético de marzo de 2026 impulsó el crudo por encima de USD 118 por barril, reduciendo el período de recuperación de la inversión en bombas de calor industriales de 11,9 a 9,2 años. Cada aumento de USD 10 en el precio del petróleo añade aproximadamente USD 5.000 millones a la brecha de cuenta corriente, lo que presiona el crédito pero simultáneamente hace más atractivo el calor electrificado.[2]Personal de Reuters, "Las importaciones de gas de Turquía aumentan un 18,5% interanual," reuters.com Por lo tanto, las fábricas textiles, los procesadores de alimentos y las plantas químicas del cinturón de Mármara están acelerando los programas de reforma, ayudados por los proveedores de equipos que ahora localizan modelos de mayor capacidad.

Presión del Mecanismo de Ajuste en Frontera por Carbono de la UE sobre las Industrias Orientadas a la Exportación

La fase definitiva del CBAM en 2026 amenaza las exportaciones turcas de acero, cemento y aluminio con gravámenes anuales de entre EUR 1.100 y 1.800 millones. Anticipando estos costos, las fábricas están instalando bombas de calor de proceso que alcanzan entre 80 y 300 °C con COP de 2 a 4, reduciendo el consumo de gas y el carbono incorporado. Los primeros proyectos emblemáticos, como el sistema de 4,8 MW en una planta de neumáticos en İzmit, ofrecen a los fabricantes del sector una prueba de concepto y tranquilizan a los prestamistas de que la tecnología opera de manera confiable sin necesidad de mejoras en la red eléctrica.[3]Comisión Europea, "Orientación sobre la fase definitiva del CBAM," europa.eu

Expansión del Fondo de Transformación Verde de Propiedad Estatal para Préstamos de Bombas de Calor

Los programas de Proyecto de Aumento de la Eficiencia y de Reducción de Energía y Carbono, respaldados por líneas del Banco Mundial y del Banco Asiático de Inversión en Infraestructura por un total de USD 466 millones, subvencionan hasta el 30% de los costos de capital para proyectos de bombas de calor que cumplan los requisitos. La adopción se concentra en Estambul, Ankara e Esmirna, donde la agregación de proyectos y los asesores técnicos son abundantes, pero la penetración rural sigue siendo escasa. Aun así, estos préstamos sustentan gran parte del desarrollo industrial previsto hasta 2031.[4]Equipo de proyecto del Banco Mundial, "Líneas de financiamiento para la eficiencia energética en Turquía," worldbank.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación de la Lira que Infla los Costos de Componentes Importados | -0.9% | A nivel nacional, más grave para los ensambladores con alta dependencia de importaciones | Corto plazo (≤ 2 años) |

| Reasignación Presupuestaria Post-Terremoto que Limita la Vivienda Social | -0.6% | Clúster de Kahramanmaraş, Hatay, Gaziantep | Mediano plazo (2-4 años) |

| Red de Servicio Posventa Fragmentada | -0.4% | Anatolia Central, Mar Negro | Mediano plazo (2-4 años) |

| Retrasos en el Refuerzo de la Red Eléctrica para Unidades de Alta Carga | -0.3% | Mármara periurbano y Mediterráneo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Depreciación de la Lira que Infla los Costos de Componentes Importados

Aunque la inflación general se redujo al 31,5% en febrero de 2026, la caída de la lira elevó los precios de los compresores e intercambiadores de calor en más del 30% desde 2024. Con las piezas importadas representando aún el 60% de un presupuesto de materiales típico, los ensambladores nacionales enfrentan márgenes comprimidos y los usuarios finales se enfrentan a períodos de recuperación más largos. Las altas tasas de política monetaria, cercanas al 43%, frenan aún más el apetito crediticio, ralentizando la adopción en los segmentos residenciales y comerciales pequeños, más sensibles al precio.[5]ING Economics, "Debilidad cambiaria y perspectivas de inflación," ing.com

Reasignación Presupuestaria Post-Terremoto que Limita la Vivienda Social

El plan de reconstrucción tras el terremoto de 2023 redirigió fondos hacia la entrega rápida de refugios, dejando de lado las mejoras de eficiencia previamente asignadas. Miles de nuevas viviendas sociales funcionan ahora con calderas de gas convencionales, consolidando décadas de demanda de combustibles fósiles y reduciendo el efecto demostrativo que podrían haber proporcionado los grandes desarrollos habitacionales basados en bombas de calor. El financiamiento internacional para la eficiencia sigue disponible, pero llega lentamente debido a los obstáculos en la contratación y la limitada capacidad de instaladores en las provincias afectadas.[6]Banco Mundial, "Actualización del financiamiento para la reconstrucción tras el terremoto," worldbank.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Sistemas de Aire Lideran Mientras los Híbridos se Aceleran

Las unidades de fuente de aire generaron el 62,82% de los ingresos de 2025, un nivel que destaca su menor costo inicial y su sencilla instalación en azoteas o fachadas. Esa dominancia otorga la ventaja en la participación del mercado de bombas de calor en Turquía a los fabricantes especializados en monobloques de un solo ventilador que se adaptan a parcelas urbanas densas. Los sistemas híbridos, que combinan una bomba de calor de fuente de aire con una caldera de gas convencional o un circuito solar térmico, están preparados para registrar la CAGR más rápida del 5,18% hasta 2031, ya que los propietarios se protegen contra las tarifas eléctricas en horas pico que pueden triplicar las tarifas nocturnas de invierno. Los diseños de fuente de agua siguen siendo un nicho porque las provincias del interior carecen de permisos para la extracción en circuito abierto, mientras que la adopción de fuente de suelo está limitada por los costos de perforación superiores a TRL 100.000 (USD 2.240) por sondeo y la escasez de instaladores certificados por IGSHPA.

La popularidad de los sistemas híbridos se debe a la norma revisada de medición neta que permite a los hogares acreditar las exportaciones fotovoltaicas mensuales, mejorando el flujo de caja cuando la bomba de calor está inactiva en las temporadas intermedias. Las cadenas hoteleras de la costa mediterránea ahora especifican cascadas híbridas que garantizan agua caliente durante los cortes de red, pero permiten que los compresores asuman la mayor parte de las horas de funcionamiento anuales. Esta combinación pragmática desbloquea la demanda latente en edificios que no pueden asumir el riesgo de la electrificación total y ofrece al mercado de bombas de calor en Turquía otro segmento de alto crecimiento fuera de los formatos puramente eléctricos.

Por Tecnología: Aire a Agua Domina, Suelo a Agua Gana Terreno en la Industria

La tecnología de aire a agua capturó el 47,91% de la facturación de 2025 porque puede suministrar tanto calefacción de espacios como agua caliente sanitaria a través del mismo circuito hidrónico. Los constructores que erigen centros comerciales de más de 2.000 m² optan por estos sistemas para cumplir el código de energía casi nula posterior a 2025 sin añadir enfriadores paralelos. Las soluciones de suelo a agua tienen una base menor, pero se prevé que se expandan a una CAGR del 5,31% a medida que las plantas textiles, alimentarias y químicas del cinturón de Mármara buscan COP estables por encima de 4,0 incluso en condiciones de temperatura bajo cero. Las máquinas de aire a aire siguen dominando las necesidades de refrigeración en la costa, pero tienen precios más bajos, lo que limita su peso en los ingresos.

Las unidades de agua a agua aparecen principalmente en proyectos piloto de energía de distrito y en ensayos de recuperación de calor residual en estaciones de metro. Los compresores recientes capaces de alcanzar temperaturas de suministro de 75 °C permiten ahora a los hospitales esterilizar sin resistencias eléctricas, ampliando el alcance industrial direccionable. La distribución tecnológica sigue evolucionando, y el acelerado segmento de suelo a agua eleva el tamaño total del mercado de bombas de calor en Turquía vinculado al calor de proceso de alta calidad.

Por Capacidad: Las Unidades de Rango Medio Prevalecen, las Instalaciones a Escala de Megavatio Ganan Impulso

Los sistemas con una potencia de 10-50 kW generaron el 42,17% de las ventas de 2025, lo que refleja la huella comercial e industrial ligera de tamaño mediano de Turquía. Su formato de conexión directa permite a los instaladores terminar en una sola semana laboral, manteniendo los costos de mano de obra por debajo del 25% de la factura. Las bandas de capacidad entre 50 kW y 200 kW sirven a hoteles y hospitales, pero requieren equilibrado hidráulico y atenuación de ruido, lo que mantiene la adopción moderada por ahora. Las unidades por encima de 200 kW son las de mayor crecimiento, registrando una CAGR del 4,98%, porque las plantas exportadoras obtienen ahorros de gas de dos dígitos cuando los compresores a escala de megavatio reemplazan a las calderas.

Los mandatos de contadores inteligentes que alcanzan una penetración del 70% para 2027 respaldan los contratos de respuesta a la demanda que recompensan a los grandes usuarios por la operación fuera de las horas pico, reduciendo el período de recuperación a un solo dígito. Las bombas de calor partidas de menos de 10 kW deben competir con las importaciones anuales de tres millones de unidades de minisplit, pero los cambios de política que reduzcan la brecha tarifaria entre el gas y la electricidad podrían inclinar a los propietarios hacia la calefacción eléctrica más adelante en la década. Estas dinámicas protegen el patrón actual de participación del mercado de bombas de calor en Turquía, pero dejan margen para cambios en la combinación de capacidades si los diferenciales de precios de los combustibles cambian drásticamente.

Por Aplicación: La Calefacción de Espacios Sigue Dominando, las Cargas de Proceso se Disparan

La calefacción de espacios contribuyó con el 54,78% de la demanda de 2025 porque Ankara, Konya y Kayseri enfrentan más de 4.000 grados-día de calefacción cada invierno. Las reformas que sustituyen calderas de hierro fundido de 20 años de antigüedad por bombas de calor de inversor ofrecen ahorros estacionales superiores al 30%, lo que atrae a las juntas de condominios a pesar de los altos costos de capital. El calor industrial y de proceso registra la CAGR más rápida del 5,56% a medida que el precio del carbono de la UE presiona a los exportadores de acero y cemento. La refrigeración, incluida en los modelos reversibles, genera ingresos incrementales en los centros turísticos del Egeo, donde la penetración del aire acondicionado está por debajo de la de sus pares europeos.

El agua caliente sanitaria representa aproximadamente el 12% de las unidades instaladas, y los proveedores ahora destacan temperaturas de salida de 75 °C que se adaptan a las preferencias de baño turcas sin respaldo resistivo. Las bombas de calor para secadoras agrícolas, que reducen el consumo de energía entre un 70% y un 80% en la deshidratación de frutas y verduras, desbloquean un flujo secundario de demanda rural. Estos nuevos nichos combinados elevan el tamaño del mercado de bombas de calor en Turquía más allá de una narrativa puramente de calefacción de espacios.

Por Usuario Final: Los Hogares Lideran pero las Fábricas Ganan Velocidad

Los clientes residenciales generaron el 60,83% del volumen de 2025, anclados en la sustitución de calderas de gas natural y en las nuevas construcciones multifamiliares por encima del umbral de código de 2.000 m². La inflación y las fluctuaciones cambiarias alargan el período de recuperación de los hogares, aunque las combinaciones con paneles solares en azotea lo acortan nuevamente a medida que aumenta el autoconsumo. Los compradores industriales registran la CAGR más rápida del 5,39% porque las bombas de calor reducen la exposición al gas y ayudan a evitar futuros gravámenes del CBAM. El sector inmobiliario comercial se sitúa en el medio, con universidades y centros comerciales que acumulan subvenciones del Fondo de Transformación Verde para alcanzar tasas internas de retorno superiores al 12%.

Los modelos de contrato de servicio que incluyen monitoreo y mantenimiento durante diez años resuenan entre los propietarios de fábricas que carecen de personal de HVAC interno. Mientras tanto, las reconstrucciones de vivienda social en las provincias afectadas por el terremoto optaron por defecto por calderas de gas, limitando temporalmente el potencial alcista residencial, pero dejando un potencial de reforma latente una vez que la reconstrucción se estabilice. En términos netos, la participación del mercado de bombas de calor en Turquía se inclinará lentamente hacia los puntos de medición industriales hasta 2031.

Por Instalación: Las Nuevas Construcciones Impulsadas por el Código Dominan, las Reformas se Acercan

Los nuevos proyectos representaron el 58,74% de los ingresos de 2025, ya que los promotores se apresuran a cumplir las normas de energía casi nula sin pagar penalizaciones por carbono más adelante. Las salas de máquinas prefabricadas reducen semanas en los calendarios de construcción y disminuyen los costos financieros, fortaleciendo la economía de los kits preintegrados de bomba de calor con almacenamiento. Las reformas se expanden a una CAGR del 5,07% porque las mejoras financiadas por el Banco Mundial en 370 edificios públicos demostraron que se pueden lograr ahorros energéticos del 40% con equipos disponibles en el mercado.

Los márgenes de reforma superan los de las nuevas construcciones porque los trabajos auxiliares, los cambios de radiadores, las mejoras de paneles y los rellenos de glicol aumentan el tamaño promedio del ticket. Los primeros adoptantes en el patrimonio histórico de Grado III de Estambul reportan factores de rendimiento estacional superiores a 3,4 incluso con acristalamiento de un solo panel, desmintiendo el mito heredado de que las bombas de calor solo son adecuadas para nuevas construcciones con aislamiento. A medida que el financiamiento se amplía a las ciudades secundarias, la participación de las reformas en el tamaño del mercado de bombas de calor en Turquía debería acercarse a la paridad con las nuevas instalaciones.

Análisis Geográfico

Mármara, anclada por Estambul, Bursa y Kocaeli, genera aproximadamente el 45% de las instalaciones nacionales, respaldada por una industria orientada a la exportación y mayores ingresos disponibles. El denso ecosistema de instaladores de la región y las cadenas de suministro cortas reducen los costos indirectos, lo que lleva a los fabricantes de equipos originales a concentrar su producción en las cercanías. Sin embargo, las subestaciones de alimentación van a la zaga de la creciente electrificación, y los constructores reportan esperas de varios meses para las aprobaciones de conexión a la red en aplicaciones de alta carga. Por lo tanto, el mercado de bombas de calor en Turquía ve la demanda de Mármara limitada más por la infraestructura que por la preferencia latente.

Las costas del Egeo y el Mediterráneo forman un submercado dominado por la refrigeración, donde las propiedades turísticas interactúan con la certificación de hotel verde y los estándares de paquetes turísticos de la UE. La alta irradiación solar fortalece el argumento económico de las bombas de calor acopladas a sistemas fotovoltaicos, una combinación que mitiga los picos de verano y los aumentos de tarifas en invierno. No obstante, los inviernos más suaves limitan las cargas de calefacción absolutas, reduciendo el tamaño del mercado en comparación con las provincias del interior más frías. Los proveedores que adaptan sistemas compactos y reversibles con recubrimientos resistentes a la corrosión capturan participación entre los hoteles frente al mar que lidian con el aire salino.

Anatolia Central y el Mar Negro experimentan una penetración más lenta debido a las poblaciones dispersas y el limitado alcance financiero. Sin embargo, la ausencia de gas canalizado en muchas ciudades rurales elimina la barrera de incumbencia que las calderas de gas representan en otros lugares. A medida que la formación de instaladores se expande y los proyectos piloto de financiamiento en factura se implementan, estas regiones pueden ofrecer un crecimiento de recuperación después de 2027, especialmente en el procesamiento agrícola, donde los secadores de baja temperatura adoptan soluciones de bombas de calor para aprovechar los incentivos de alimentación a la red para el calor residual de biomasa.

Panorama Competitivo

La rivalidad en el mercado de bombas de calor en Turquía se intensificó después de 2024, cuando tanto los actores nacionales como los extranjeros anunciaron ampliaciones de capacidad plurianuales. La instalación de COPA en Bursa puede producir ahora 100.000 unidades anuales, convirtiéndola en la primera empresa local con membresía en la Asociación Europea de Bombas de Calor. Mitsubishi Electric elevó la producción de Manisa a 300.000 unidades de aire a agua por año, y Daikin comprometió EUR 100 millones (USD 110 millones) en su planta de Sakarya con una empresa conjunta con Copeland que localizará los compresores para 2026. Baymak, respaldada por BDR Thermea, registró un crecimiento del 90% en los ingresos por bombas de calor en 2025 y reconvirtió su campus de Manisa en un centro de energías renovables, mientras que Varmeks y Solimpeks impulsan ganancias de dos dígitos con híbridos de agua caliente sanitaria y fotovoltaica-térmica.

Ninguno de los principales proveedores tiene más del 15% de participación, manteniendo el Índice Herfindahl-Hirschman en la zona moderadamente concentrada. Las piezas importadas de componentes principales siguen representando aproximadamente el 60% de un presupuesto de materiales típico, por lo que la depreciación de la lira comprime los márgenes incluso para las empresas con ensamblaje en el país. Ese riesgo cambiario empuja a los fabricantes a integrarse hacia arriba; COPA ya ha obtenido motores de soplador localmente y está buscando socios de PCB de inversores, y Mitsubishi está evaluando proveedores turcos de tubos de cobre. El servicio sigue siendo el eslabón más débil, especialmente al este de Ankara, donde los instaladores derivan las llamadas rurales a subcontratistas metropolitanos, erosionando la satisfacción del cliente y dejando espacio en blanco para los agregadores de servicios de terceros.

Las empresas de servicios energéticos añaden otra capa de competencia. El contrato de 4,8 MW de Enerjisa en la planta de neumáticos de İzmit validó un modelo fuera de balance que los directores financieros industriales encuentran atractivo, y Johnson Controls ahora incluye un seguro de rendimiento a largo plazo con cada unidad de 45-700 kW enviada desde Esmirna. A medida que la presión regulatoria se intensifica y las tarifas de la red fluctúan, la fórmula ganadora combina hardware localizado, coberturas en la cadena de suministro y cobertura de servicio posventa a nivel nacional. Esas condiciones mantienen la disciplina de precios y garantizan que las ventajas de escala aún no se traduzcan en una participación dominante del mercado de bombas de calor en Turquía para ninguna marca en particular.

Líderes de la Industria de Bombas de Calor en Turquía

Carrier Global Corporation

Vaillant Group

Bosch Group

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Enerjisa Enerji y Brisa completaron una bomba de calor industrial de 4,8 MW en la planta de neumáticos de Brisa en İzmit, con el objetivo de lograr ahorros anuales de gas de 4,3 millones de m³ y reducciones de 6.180 t de CO₂.

- Diciembre de 2025: Daikin confirmó la finalización de una inversión plurianual de EUR 100 millones (USD 110 millones) en su planta de Sakarya y delineó una empresa conjunta con Copeland para localizar componentes principales para 2026.

- Agosto de 2024: COPA Isı Sistemleri inauguró una instalación en Bursa de EUR 3,5 millones (USD 4,1 millones) con una producción de 100.000 unidades, convirtiéndose en el primer fabricante turco admitido en la Asociación Europea de Bombas de Calor.

- Junio de 2024: ISKID se unió a la Asociación Europea de Bombas de Calor, formalizando el intercambio de conocimientos sobre formación de instaladores y defensa de políticas.

Alcance del Informe del Mercado de Bombas de Calor en Turquía

| Fuente de Aire |

| Fuente de Agua |

| Fuente de Suelo |

| Híbrido |

| Aire a Aire |

| Aire a Agua |

| Agua a Agua |

| Suelo a Agua |

| Por Debajo de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Más de 200 kW |

| Calefacción de Espacios |

| Refrigeración de Espacios |

| Agua Caliente Sanitaria y Doméstica |

| Calefacción Industrial y de Procesos |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Nueva Instalación |

| Reforma |

| Por Tipo de Fuente | Fuente de Aire |

| Fuente de Agua | |

| Fuente de Suelo | |

| Híbrido | |

| Por Tecnología | Aire a Aire |

| Aire a Agua | |

| Agua a Agua | |

| Suelo a Agua | |

| Por Capacidad | Por Debajo de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Más de 200 kW | |

| Por Aplicación | Calefacción de Espacios |

| Refrigeración de Espacios | |

| Agua Caliente Sanitaria y Doméstica | |

| Calefacción Industrial y de Procesos | |

| Otras Aplicaciones | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Instalación | Nueva Instalación |

| Reforma |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bombas de calor en Turquía en 2031?

Los pronósticos apuntan a USD 990,87 millones para 2031, frente a USD 780,41 millones en 2026.

¿A qué velocidad se espera que crezca el sector entre 2026 y 2031?

La tasa de crecimiento anual compuesta se proyecta en un 4,89% durante el período de seis años.

¿Qué tipo de fuente domina actualmente las ventas?

Las unidades de fuente de aire lideran con el 62,82% de los ingresos de 2025, aunque los sistemas híbridos son los de mayor crecimiento.

¿Por qué los usuarios industriales están acelerando la adopción?

La volatilidad de los precios del gas importado y los inminentes impuestos al carbono de la UE acortan los períodos de recuperación, haciendo que el calor electrificado sea atractivo para las fábricas orientadas a la exportación.

¿Cuál es la principal restricción para una mayor adopción residencial?

La depreciación de la lira infla los costos de los componentes importados, extendiendo el período de recuperación y reduciendo la disposición a invertir entre los hogares.

¿Son competitivos los fabricantes locales frente a las marcas globales?

Sí, las empresas nacionales controlan aproximadamente el 35% de los ingresos gracias a las ampliaciones de plantas, pero aún dependen de compresores y válvulas importados, lo que deja margen para una mayor localización.

Última actualización de la página el: