Tamaño y Participación del Mercado de Bombas de Calor en Finlandia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

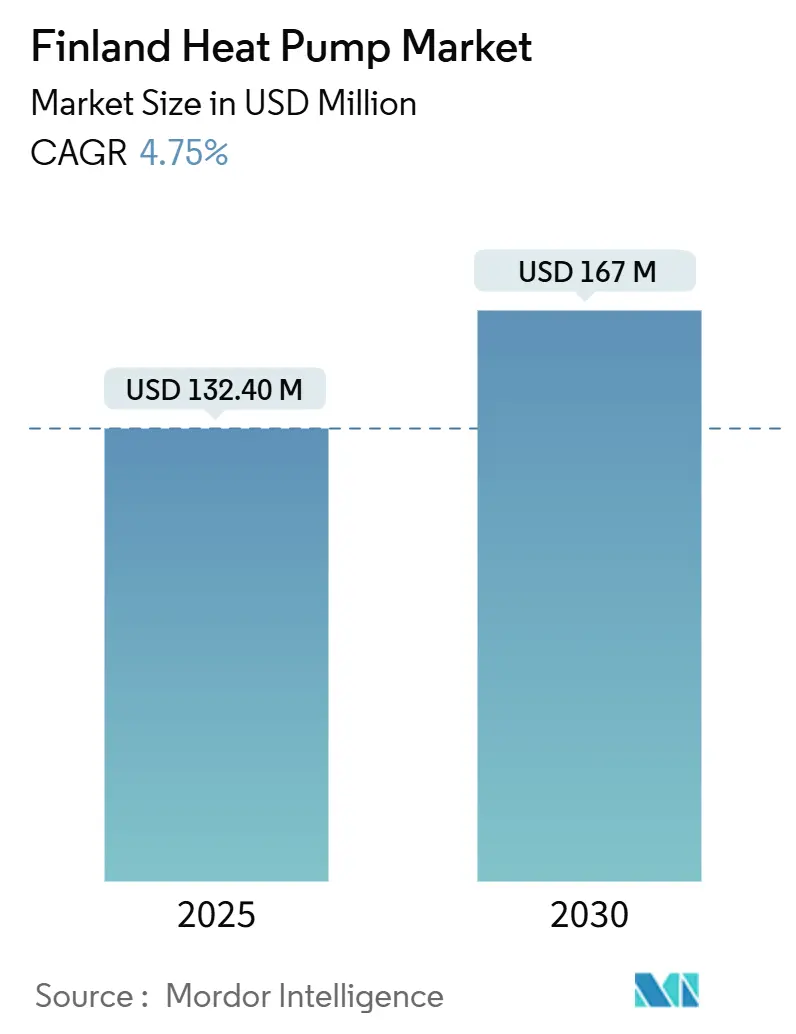

| Tamaño del Mercado (2025) | 132.40 Millones de dólares |

| Tamaño del Mercado (2030) | 167 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.75% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Finlandia por Mordor Intelligence

El mercado de bombas de calor en Finlandia se sitúa en 132,40 millones de USD en 2025 y se prevé que se expanda a una CAGR del 4,75% hasta alcanzar los 167 millones de USD en 2030. La rápida electrificación, los generosos subsidios y los estrictos hitos de neutralidad de carbono han convertido a las bombas de calor en el sustituto preferido de la calefacción por gasóleo y la calefacción eléctrica directa. Las unidades de fuente de aire siguen representando la mayor parte de las instalaciones debido a sus menores costes iniciales y a la mayor facilidad de ubicación; sin embargo, los sistemas de fuente de suelo están escalando rápidamente a medida que los costes de perforación disminuyen y los operadores de red recompensan la demanda flexible. Los canales de venta digitales, antes marginales, registran ahora una tasa de crecimiento de dos dígitos a medida que los propietarios aprovechan las herramientas de elegibilidad en línea para los subsidios. Por el lado de la oferta, las grandes empresas internacionales están adquiriendo empresas de servicios nórdicas para asegurar la capacidad de instalación, mientras que los especialistas locales se diferencian mediante ingeniería para climas fríos y diseños con refrigerantes naturales.

Conclusiones Clave del Informe

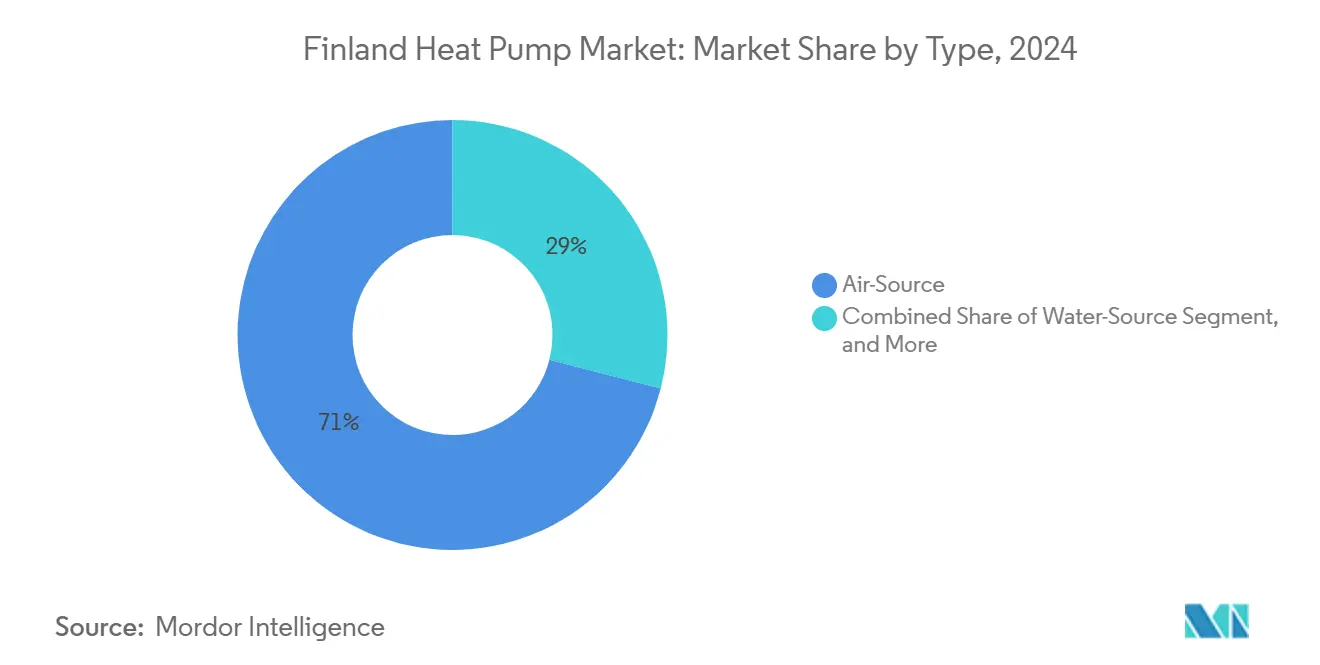

- Por tipo, los sistemas de fuente de aire representaron el 71% de la participación del mercado de bombas de calor en Finlandia en 2024; las unidades de fuente de suelo registraron la tasa de crecimiento más rápida del 4,8% hasta 2030.

- Por capacidad nominal, la clase de menos de 10 kW representó una participación del 56% del tamaño del mercado de bombas de calor en Finlandia en 2024, mientras que se proyecta que la banda de 50–100 kW crezca a un 5,2% entre 2024 y 2030.

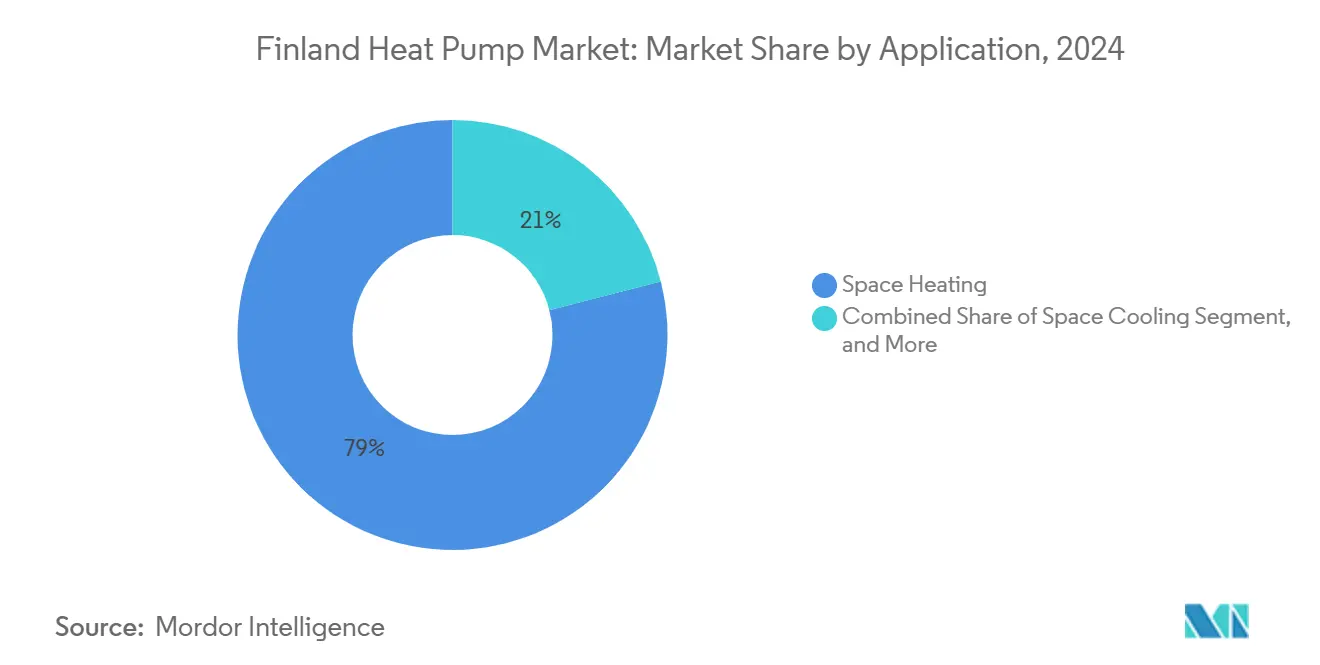

- Por aplicación, la calefacción de espacios captó el 79% de los ingresos en 2024; la demanda de agua caliente sanitaria avanza a una CAGR del 4,95% hasta 2030.

- Por vertical de usuario final, el segmento residencial lideró con el 68% del tamaño del mercado de bombas de calor en Finlandia en 2024; se espera que las instalaciones comerciales registren la CAGR más alta del 5% hasta 2030.

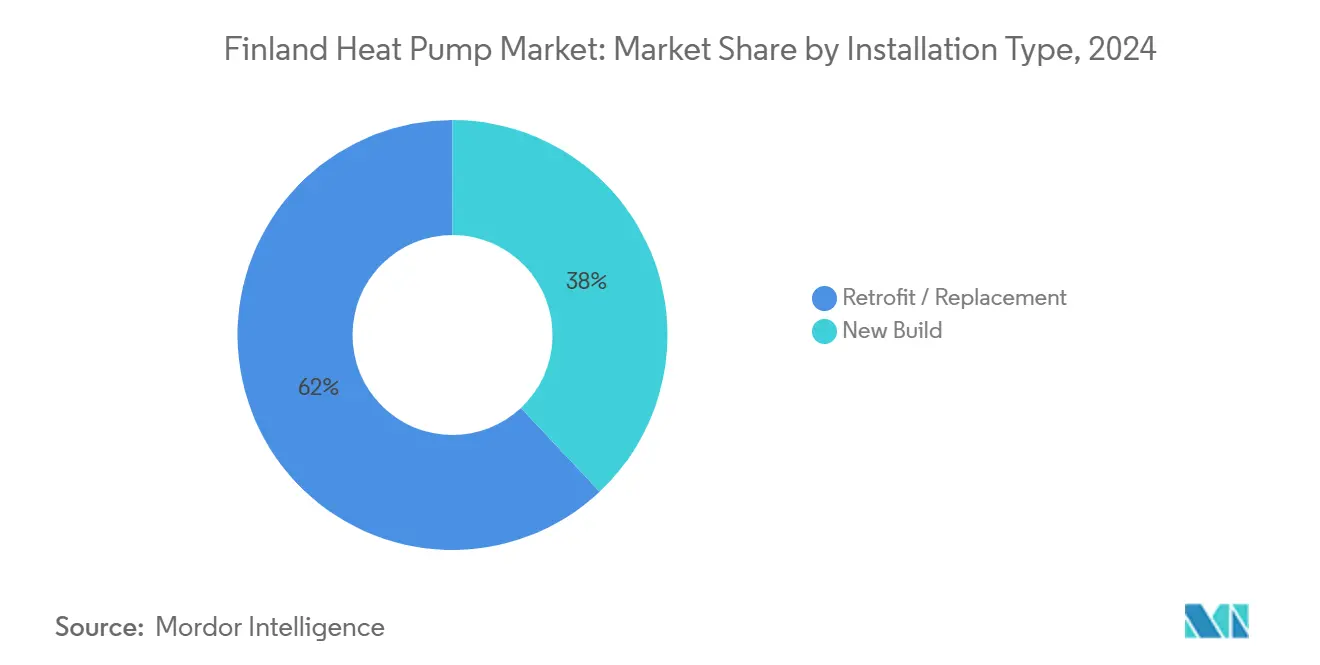

- Por tipo de instalación, las reformas contribuyeron con el 62% del valor de 2024, mientras que se espera que la actividad en obra nueva se acelere a una CAGR del 4,82% hasta 2030.

- Por canal de ventas, los distribuidores/instaladores controlaron una participación del 59% del mercado de bombas de calor en Finlandia en 2024; se espera que el comercio electrónico se expanda a una CAGR anual del 5,2% hasta 2030.

Tendencias e Información del Mercado de Bombas de Calor en Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de apoyo en materia de energía e impuestos | +2.9% | Zonas rurales con calefacción por gasóleo | Mediano plazo (2–4 años) |

| Demanda creciente de sistemas energéticamente eficientes | +2.1% | Centros urbanos | Largo plazo (≥4 años) |

| Programas nacionales de subsidios (Eficiencia Energética y ARRA) | +1.7% | Regiones de menores ingresos | Corto plazo (≤2 años) |

| Objetivo de neutralidad de carbono para 2035 | +2.6% | Proyectos piloto en Helsinki, Tampere y Espoo | Largo plazo (≥4 años) |

| Expansión de la integración con la red de calefacción urbana | +1.8% | Sur y Oeste de Finlandia | Mediano plazo (2–4 años) |

| Avances en tecnología de bombas de calor para climas fríos | +2.4% | Norte de Finlandia y Laponia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de apoyo en materia de energía e impuestos

Finlandia ha intensificado su impulso para la adopción de bombas de calor, desplegando subsidios directos e incentivos fiscales. En 2024, los propietarios de viviendas vieron cómo los subsidios de renovación se disparaban hasta los 9.000 EUR (10.402,65 USD) para bombas de calor aire-agua y hasta los 15.000 EUR (17.337,75 USD) para las variantes de fuente de suelo. Además, el gobierno finlandés reforzó su apoyo con un crédito fiscal sobre el impuesto de sociedades del 20% para inversiones en bombas de calor a escala industrial, con un límite de 150 millones de EUR (173,38 millones de USD) por grupo empresarial. Estas medidas se alinean perfectamente con la Estrategia Nacional de Clima y Energía de Finlandia, que promueve la producción de calor sin combustión y ofrece desgravaciones fiscales para bombas de calor industriales de mayor tamaño, todo ello orientado a acelerar los cambios en el mercado.

Demanda Creciente de Sistemas Energéticamente Eficientes

La Autoridad de Energía de Finlandia informó en 2023 que el 80% de los consumidores en Finlandia están comparando o cambiando activamente sus contratos de energía, lo que marca un cambio significativo en la conciencia del consumidor respecto a los beneficios de la eficiencia energética. Esta creciente concienciación está impulsando la adopción de bombas de calor, especialmente a medida que se amplía la brecha de precios entre la electricidad y el gasóleo. Las investigaciones demuestran que las bombas de calor pueden reducir los costes de energía para calefacción en un 45% en Finlandia y reducir notablemente las emisiones de CO2, un hecho subrayado por los proyectos de renovación en Jyväskylä. En respuesta a esta tendencia, el mercado está lanzando productos avanzados, incluidas bombas de calor aire-agua. Estos innovadores modelos están diseñados para funcionar en el duro clima de Finlandia, con algunos que demuestran ser eficientes incluso a temperaturas gélidas de -20 °C.

Programas nacionales de subsidios (Eficiencia Energética y ARRA)

Los subsidios destinados a impulsar la producción de energías renovables y mejorar la eficiencia energética han sido fundamentales para reducir los riesgos tecnológicos asociados a las nuevas inversiones en bombas de calor, en particular para los proyectos que utilizan calor excedente. Para 2025, el presupuesto de ayudas a la energía de 14,1 millones de EUR (16,29 millones de USD) destina al menos el 60% a iniciativas de eficiencia energética. Cabe destacar que las bombas de calor con una capacidad superior a 1 MW pueden recibir subsidios si están vinculadas a redes de calefacción de baja temperatura. Este enfoque estratégico ha impulsado el crecimiento del mercado, especialmente en las regiones de menores ingresos, donde los residentes históricamente destinan una mayor proporción de sus ingresos a la energía, lo que subraya el impacto de los subsidios.

Objetivo de neutralidad de carbono para 2035

Finlandia está en camino de alcanzar su ambicioso objetivo de neutralidad de carbono para 2035, y las bombas de calor son el núcleo de esta estrategia de electrificación. Este compromiso no solo ha impulsado las inversiones en energías renovables, sino que también ha llevado a Finlandia a alcanzar un hito notable: casi el 95% de su generación eléctrica es ahora neutra en carbono, un logro conseguido en 2025. El sector energético ha fijado ambiciosas reducciones de emisiones de CO2: un 60% para 2030 y un 80% para 2040, ambos objetivos establecidos en relación con los niveles de 1990. Este agresivo calendario subraya la urgente necesidad de una rápida electrificación de la calefacción. El impacto de estas políticas es evidente en la dinámica del mercado: en 2024, un notable 75% de las nuevas viviendas unifamiliares en Finlandia optaron por bombas de calor, un marcado contraste con la mera tasa de adopción del 14% en mercados similares, como el de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las cuotas de gases fluorados | –1.4% | Segmento de fuente de aire a nivel nacional | Corto plazo (≤2 años) |

| Elevado CAPEX inicial frente a la biomasa | –1.2% | Finlandia rural, central y septentrional | Mediano plazo (2–4 años) |

| Procesos lentos de obtención de permisos y aprobación regulatoria | –1.6% | Zonas urbanas y suburbanas | Mediano plazo (2–4 años) |

| Disponibilidad limitada de mano de obra cualificada para instalaciones | –1.3% | A nivel nacional, especialmente en zonas rurales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las cuotas de gases fluorados

Las normas de la UE sobre gases fluorados, vigentes desde marzo de 2024, limitan la disponibilidad de HFC y han inflado el precio de las mezclas más populares en más de un 40%, reduciendo los márgenes de los instaladores e inclinando a los compradores hacia diseños con propano o CO₂. [1]Daikin, "¿Está pensando en comprar una bomba de calor?", daikin.ie En las regiones escasamente pobladas, el coste de 8.000 EUR (9.040 USD) de una moderna caldera de pellets sigue siendo inferior al de un paquete de fuente de suelo de 15.000 EUR (16.950 USD), lo que retrasa los proyectos de cambio de combustible a pesar del ahorro a lo largo de la vida útil.

Elevado CAPEX inicial frente a la biomasa

En la Finlandia rural, las bombas de calor, a pesar de sus beneficios económicos a largo plazo, tienen dificultades para ganar terreno. El principal obstáculo es que sus costes de inversión inicial son más elevados que los de las soluciones de calefacción por biomasa tradicionales. En las regiones donde los precios de la vivienda son modestos, los residentes están menos inclinados y tienen menos capacidad financiera para adoptar bombas de calor. Este dilema económico es más acusado en las localidades rurales, donde la biomasa es abundante y los métodos de calefacción tradicionales tienen un significado cultural. En respuesta, el mercado está lanzando soluciones de financiación innovadoras. Un modelo destacado es el "Calor como Servicio" (HaaS), que elimina los costes iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fuente de Suelo Gana Terreno frente al Dominio de la Fuente de Aire

Las unidades de fuente de aire generaron el 71% de la participación del mercado de bombas de calor en Finlandia. Los precios subvencionados y la fácil instalación en tejados o fachadas mantienen su liderazgo. Sin embargo, los costes de cumplimiento en materia de refrigerantes y la creciente demanda de eficiencia durante todo el año han elevado el perfil de los sistemas de circuito cerrado con perforación vertical en los nuevos distritos. Los modelos aire-agua cargados con propano capaces de operar a –20 °C se suministran ahora con algoritmos predictivos de deshielo, reduciendo las pérdidas por deshielo durante los períodos de frío prolongado.[2]Instituto Finlandés del Medio Ambiente, "Gases Fluorados y Sustancias que Agotan el Ozono", ymparisto.fi

Los sistemas de fuente de suelo están en camino de alcanzar una CAGR del 4,8%, impulsados por la zonificación municipal que reserva parcelas de perforación bajo los aparcamientos. Cuando los campos de bucle se conectan a la calefacción urbana, los operadores acceden al mercado de equilibrio de Fingrid y obtienen tarifas de flexibilidad. El tamaño del mercado de bombas de calor en Finlandia para este segmento tiene previsto alcanzar los 55 millones de USD en 2030, lo que subraya su papel en el almacenamiento de larga duración y la refrigeración estival. Un edificio de oficinas en Helsinki que pasó de la calefacción urbana a un conjunto de perforación vertical de 600 kW vende ahora el calor excedente en verano, reduciendo los costes netos de energía en un 35%.

Por Capacidad Nominal: Las Unidades Pequeñas Dominan Mientras la Capacidad Media se Acelera

Los sistemas por debajo de 10 kW atendieron la demanda fragmentada de viviendas unifamiliares por valor de 70,9 millones de USD en 2024 y siguen siendo el motor de volumen del mercado de bombas de calor en Finlandia. Los showrooms en línea combinados con aplicaciones de asistencia remota han reducido la fricción en la adquisición.

No obstante, los instaladores activos en el rango de 50–100 kW informan de carteras de pedidos con un aumento del 30% interanual, ya que colegios, supermercados y centros logísticos renuevan sus calderas de combustibles fósiles. Esta banda de capacidad media, con una proyección de crecimiento anual del 5,2%, se beneficia del crédito fiscal corporativo del 20% y de las sólidas normas de divulgación ESG sobre carteras inmobiliarias.

Por Aplicación: La Calefacción de Espacios Lidera Mientras el Agua Caliente se Acelera

La función de calefacción de espacios absorbió el 79% de la participación en los ingresos de 2024 en el mercado de bombas de calor en Finlandia. Los circuitos de calefacción urbana medidos siguen dominando los núcleos de alta densidad, aunque las cooperativas de apartamentos están optando por campos geotérmicos autónomos, alegando ahorros en el ciclo de vida y control sobre la escalada de tarifas.

Los sistemas exclusivos de agua caliente, antes poco frecuentes, registran ahora una CAGR del 4,95% a medida que los códigos de edificación exigen una mayor eficiencia en el agua sanitaria. Los promotores especifican cada vez más diseños de circuito dividido que separan las cargas de agua caliente sanitaria y calefacción de espacios, optimizando el COP a lo largo de las estaciones y obteniendo certificaciones energéticas de clase A.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: Dominio Residencial con Aceleración Comercial

Los hogares representaron una participación del 68% del tamaño del mercado de bombas de calor en Finlandia en 2024. Las ventas están impulsadas por portales automáticos de subvenciones electrónicas y ofertas de arrendamiento gestionadas por las empresas de servicios públicos. Los locales comerciales, oficinas, comercio minorista y hostelería, superarán a otros segmentos con una CAGR del 5%, ayudados por los compromisos corporativos de cero emisiones netas y períodos de amortización reducidos a menos de cinco años donde es viable la recuperación de calor residual.

Los recintos industriales están probando actualmente unidades de alta temperatura diseñadas para suministrar calor de proceso de hasta 120 °C. Este desarrollo representa un avance significativo en las tecnologías de calefacción industrial. Al permitir salidas de temperatura más elevadas, estas unidades crean nuevas oportunidades para una mayor electrificación en los procesos industriales, alineándose con los objetivos más amplios de eficiencia energética y sostenibilidad.

Por Tipo de Instalación: El Mercado de Reformas Lidera Mientras la Obra Nueva se Acelera

Las reformas representaron una participación del 62% del mercado de bombas de calor en Finlandia en 2024. Las sustituciones de gasóleo por fuente de aire dominan, pero las conversiones geotérmicas en bloques de apartamentos de los años 60 están aumentando una vez que los estudios preliminares del campo de perforación confirman la viabilidad.

A pesar del aumento de los tipos de interés, se espera que la tasa de penetración en obra nueva crezca a una tasa anual del 4,82%. Este crecimiento se atribuye a que los prestamistas incentivan los proyectos con certificación energética A ofreciendo descuentos en los márgenes. Actualmente, la penetración en obra nueva representa entre el 70% y el 80% de las viviendas anuales, y se prevé que esta tendencia continúe durante el período de previsión.

Por Canal de Ventas: Los Distribuidores Dominan Mientras el Comercio Electrónico se Dispara

Las cadenas tradicionales de distribuidores/instaladores generaron el 59% de los ingresos de 2024 en la participación del mercado de bombas de calor en Finlandia. Han respondido a la turbulencia de los gases fluorados almacenando inventarios preparados para doble refrigerante. El comercio electrónico, con una CAGR del 5,2%, capta principalmente pedidos de menos de 10 kW.

La orientación digital para el bricolaje y los paquetes listos para conectar han reducido significativamente la frecuencia de las llamadas de servicio. Estas soluciones permiten a los clientes gestionar las instalaciones de forma independiente, minimizando la necesidad de asistencia profesional. Sin embargo, los proyectos de mayor capacidad siguen requiriendo la experiencia de técnicos certificados. Esta dependencia se ve agravada por la persistente escasez de instaladores en las regiones fuera de los principales corredores de crecimiento.

Análisis Geográfico

La Finlandia urbana ancla el mercado de bombas de calor en Finlandia mediante la integración temprana del calor residual de aguas residuales, agua de mar y centros de datos. La planta Katri Vala de Helsinki ejemplifica el modelo: dos compresores de amoníaco de 17 MW elevan la energía térmica de las aguas residuales a los circuitos de calefacción urbana que abastecen el 20% de la carga de calefacción de la capital.

Proyectos similares en Tampere y Espoo adaptan el concepto a pozos geotérmicos de minas bajo terrenos industriales en reconversión. El archipiélago del suroeste aprovecha los suaves inviernos costeros para maximizar el COP de la fuente de aire, mientras que los complejos turísticos de Laponia prefieren la geotermia para protegerse de las temperaturas extremas de –30 °C.

El activismo político regional determina la velocidad de adopción. Helsinki exige edificios nuevos neutros en carbono para 2026, lo que impulsa la especificación casi universal de fuente de suelo en las urbanizaciones de nueva construcción. Por el contrario, los municipios del centro de Finlandia siguen subvencionando la microcogeneración de biomasa, lo que ralentiza el mercado de bombas de calor en Finlandia en esos distritos. Los incentivos de flexibilidad de red de hasta 7 EUR/MWh (7,9 USD/MWh) por respuesta a la demanda favorecen las instalaciones agrupadas cerca de los centros de energía eólica a lo largo de la costa oeste.

Panorama Competitivo

El mercado de bombas de calor en Finlandia presenta una concentración moderada. NIBE y Daikin mantienen ventajas de escala en I+D y servicios, mientras que los actores finlandeses Oilon y Gebwell conservan la fidelidad de los clientes gracias a sus diseños adaptados al entorno nórdico y a su servicio posventa ágil.

Los fabricantes de equipos originales globales profundizan sus redes de servicio adquiriendo empresas locales de mantenimiento; la compra de Kylslaget AB por parte de Daikin en 2025 asegura 7.000 llamadas de servicio anuales en Suecia y Finlandia.[3]Cooling Post, "Daikin Compra una Empresa Sueca de Servicio de Bombas de Calor", coolingpost.com Los inversores institucionales muestran un creciente apetito: la participación del 80% de CBRE IM en Geonova financia equipos de perforación de mayor tamaño para campos de perforación vertical, y CapMan Infra canaliza modelos de Calor como Servicio que eliminan los obstáculos de CAPEX para las cooperativas de viviendas.

NIBE lanzó unidades con R290 y ciclos de deshielo de autoaprendizaje, mientras que Trane y Johnson Controls trasladan sus carteras principales al R454B por debajo del límite de 700 GWP. La startup finlandesa Nido recaudó 5,6 millones de USD para desarrollar módulos enchufables que se conectan a las API de los contadores inteligentes, prometiendo un 15% de ahorro adicional mediante tarifas eléctricas dinámicas, con el potencial de disrumpir los sistemas de control heredados.

Líderes de la Industria de Bombas de Calor en Finlandia

Viessmann Climate Solutions SE

Oilon GmbH

Daikin Industries Ltd.

Trane Technologies Plc

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ProPellet, empresa de la cartera de CapMan Infra, ha obtenido la participación mayoritaria en Geo Geo Oy, una empresa finlandesa especializada en la entrega integral de soluciones de bombas de calor de fuente de suelo ("GSHP"). ProPellet proporciona principalmente calefacción basada en pellets, y la adquisición de Geo Geo amplía la cartera de tecnologías de calefacción del grupo y facilita la expansión hacia nuevos segmentos de clientes a través del modelo de negocio de calefacción como servicio ("HaaS").

- Diciembre de 2024: Daikin Industries Ltd. presentó la Daikin Altherma 4 H, marcando su debut en bombas de calor aire-agua residenciales, utilizando ahora el refrigerante R-290 (propano). Diseñado para viviendas unifamiliares, este innovador sistema cuenta con impresionantes capacidades de calefacción, funcionando en condiciones gélidas de hasta -28 °C y suministrando agua caliente a temperaturas de hasta 75 °C.

- Noviembre de 2024: Panasonic Holdings Corporation presentó dos nuevas líneas de bombas de calor adaptadas al mercado canadiense. Las líneas de productos EXTERIOS Z sin conductos y ClimaPure XZ utilizan R32 (difluorometano) como refrigerante. El R32 destaca como agente de refrigeración respetuoso con el clima, garantizando una transferencia de calor eficiente. Con estas innovaciones, Panasonic no solo eleva los estándares de calidad del aire y eficiencia energética, sino que también defiende un futuro sostenible.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Finlandia como los ingresos brutos anuales provenientes de la venta e instalación de unidades de bombas de calor de fuente de aire, suelo y agua con una potencia inferior a 100 kW que proporcionan calefacción de espacios o agua caliente sanitaria en viviendas y pequeños locales comerciales en toda Finlandia.

Exclusión del alcance: los sistemas de más de 100 kW utilizados en calefacción urbana o industrial quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo (Geotérmica)

- Otros Tipos

- Por Capacidad Nominal (kW)

- Menos de 10 kW

- 10–20 kW

- 20–50 kW

- 50–100 kW

- Más de 100 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria

- Otras Aplicaciones

- Por Vertical de Usuario Final

- Residencial

- Comercial

- Industrial

- Institucional

- Por Tipo de Instalación

- Obra Nueva

- Reforma / Sustitución

- Por Canal de Ventas

- Directo (OEM al Usuario Final)

- Red de Distribuidores / Instaladores

- Comercio Electrónico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores, funcionarios de subsidios de servicios públicos, proveedores de componentes y minoristas de comercio electrónico en las regiones del sur, centro y Laponia. Las conversaciones confirmaron la proporción de retrofits, los precios de venta promedio y la estacionalidad que las estadísticas brutas por sí solas no podían revelar.

Investigación documental

Consultamos los recuentos de permisos de construcción de Statistics Finland, los registros comerciales CN 841861 de Finnish Customs, los balances energéticos de Eurostat y los paneles de ventas de unidades de EHPA y SULPU. Los circulares de política del Ministerio de Medio Ambiente, los archivos de empresas extraídos a través de D&B Hoovers, los grupos de patentes identificados en Questel y los avisos de licitación en Tenders Info nos ayudaron a capturar la cadencia de subsidios, los precios y los cambios tecnológicos. Estas referencias son ilustrativas; muchas otras fuentes públicas y propietarias enriquecieron nuestra investigación documental.

Dimensionamiento del mercado y pronóstico

Comenzamos de arriba hacia abajo. Los envíos de unidades de EHPA y SULPU se multiplican por los precios de venta promedio específicos de cada región, validados mediante entrevistas. Los totales de ingresos de instaladores y los valores de importación aduanera actúan como controles de referencia ascendentes; las brechas superiores al tres por ciento desencadenan reajustes de supuestos. Las variables clave que alimentan el pronóstico de regresión multivariante incluyen las nuevas viviendas terminadas, los grados-día de calefacción, la ejecución del presupuesto de subsidios, la relación precio electricidad-petróleo y los ciclos de reemplazo típicos. El análisis de escenarios somete a prueba de estrés los impactos en políticas o precios de combustibles antes de que se finalicen los totales.

Ciclo de validación de datos y actualización

Los resultados superan una revisión analítica de dos capas; los indicadores de varianza automatizados impulsan el recontacto con las fuentes. Los informes se actualizan cada doce meses, con actualizaciones intermedias siempre que las normas de subsidios o los precios de la energía cambien de manera significativa, de modo que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Mordor para el mercado de bombas de calor de Finlandia es confiable

Las estimaciones publicadas suelen divergir porque los proveedores varían en alcance, supuestos de precios y cadencia de actualización.

Algunos incluyen megaplantas industriales, mientras que otros rastrean el consumo en lugar de los ingresos. Limitamos el alcance a equipos de menos de 100 kW, validamos los precios sobre el terreno y actualizamos anualmente, lo que mantiene la línea de base de Mordor para 2025 estrechamente alineada con los flujos de caja observables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 132,4 M (2025) | Mordor Intelligence | - |

| USD 749,2 M (2024) | Global Consultancy A | Incluye ingresos industriales y de servicios; sin entrevistas locales |

| USD 83 M (2024) | Trade Journal B | Excluye unidades aire-aire; valora el consumo y no los ingresos |

| USD 250 M (2024) | Horizon Data Firm C | Solo fuente de aire; utiliza precios de lista en lugar de precios de transacción |

Estos contrastes muestran cómo nuestro alcance disciplinado, el trabajo de campo en Finlandia y la actualización oportuna proporcionan a los tomadores de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor en Finlandia y a qué velocidad está creciendo?

El mercado totaliza 132,40 millones de USD en 2025 y se proyecta que alcance los 167 millones de USD en 2030, avanzando a una CAGR del 4,75%.

¿Qué tipo de bomba de calor lidera las ventas en Finlandia hoy en día?

Las unidades de fuente de aire dominan con una participación de mercado del 71%, gracias a los menores costes de instalación y a la rapidez de las reformas.

¿Cómo reducen los subsidios finlandeses el coste inicial de una bomba de calor?

Los propietarios pueden recibir hasta 10.170 USD por una reforma de aire-agua y hasta 16.950 USD por una instalación de fuente de suelo, mientras que las empresas pueden reclamar un crédito fiscal del 20% sobre el CAPEX elegible.

¿Qué impacto tendrán las normas de la UE sobre gases fluorados en los compradores finlandeses de bombas de calor?

El endurecimiento de las cuotas está elevando el precio de los refrigerantes HFC tradicionales, inclinando al mercado hacia alternativas naturales como el propano y el CO₂.

Última actualización de la página el: