Tamaño y Participación del Mercado de Microcontroladores IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

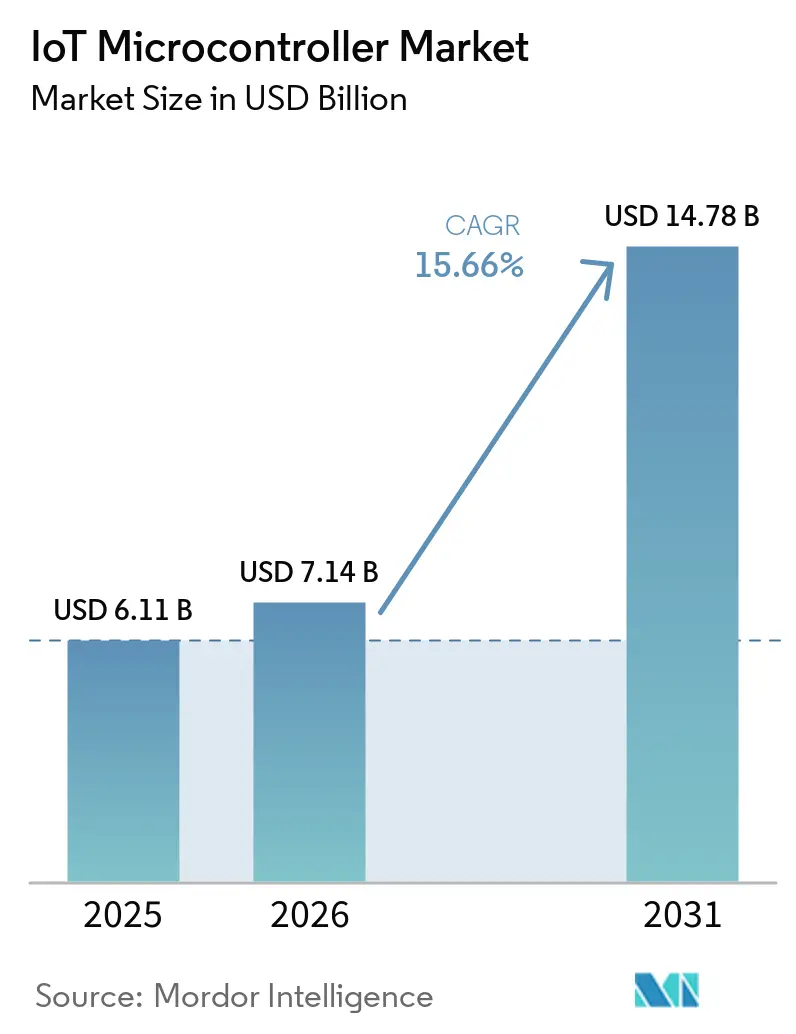

| Tamaño del Mercado (2026) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.66% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcontroladores IoT por Mordor Intelligence

Se espera que el tamaño del mercado de microcontroladores IoT aumente de USD 6,11 mil millones en 2025 a USD 7,14 mil millones en 2026 y alcance USD 14,78 mil millones para 2031, creciendo a una CAGR del 15,66% durante 2026-2031. El silicio optimizado para el borde está pasando de la prueba de concepto a la producción de alto volumen porque los fabricantes desean análisis cerca de la ruta de la señal, los reguladores insisten en una seguridad sólida de los dispositivos y las políticas de semiconductores soberanos redirigen la capacidad de obleas hacia nuevas regiones. La adopción de aceleradores de inteligencia artificial en el dispositivo está reduciendo la latencia para la detección de anomalías y las tareas de visión, mientras que los presupuestos de automatización de fábricas están desbloqueando nueva demanda de componentes robustos que combinan control en tiempo real con inferencia de aprendizaje automático. Los gobiernos están sosteniendo el impulso, con India y Estados Unidos financiando fábricas localizadas que garantizan compromisos de suministro a largo plazo. Al mismo tiempo, la integración de radio multiprotocolo y el auge del estándar Matter están redefiniendo las hojas de ruta de diseño, orientando las decisiones de compra hacia controladores que pueden gestionar múltiples pilas inalámbricas sin exceder los presupuestos de batería.

Conclusiones Clave del Informe

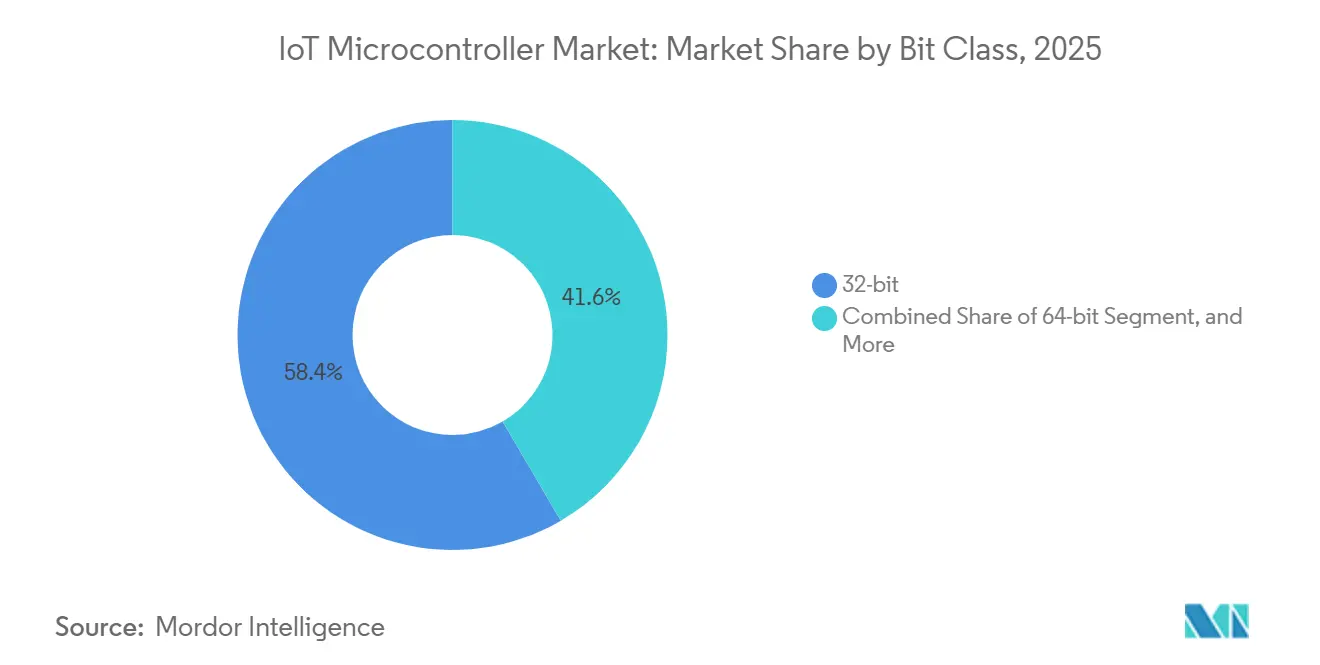

- Por clase de bits, los dispositivos de 32 bits lideraron con el 58,39% de la participación del mercado de microcontroladores IoT en 2025, y se proyecta que los dispositivos de 64 bits se expandan a una CAGR del 16,46% hasta 2031.

- Por tipo de conectividad, los módulos Wi-Fi capturaron el 37,73% de la participación de ingresos en 2025, y se prevé que las soluciones celulares NB-IoT y LTE-M crezcan a una CAGR del 16,86% hasta 2031.

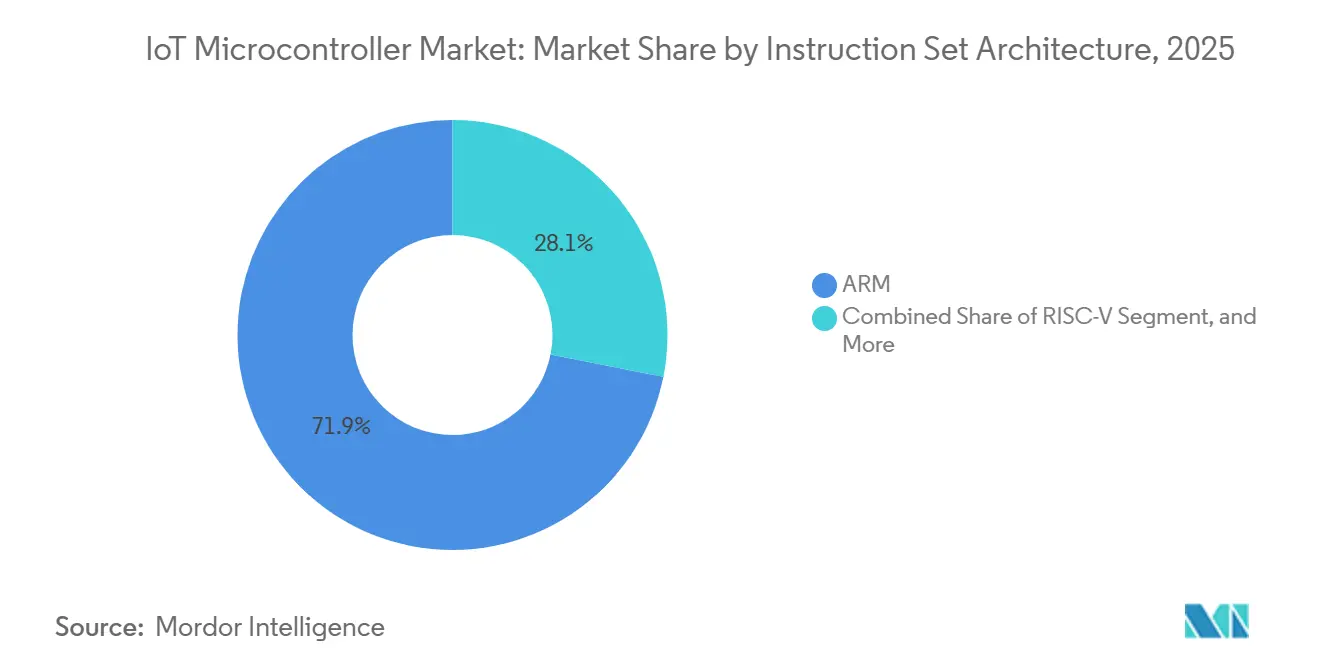

- Por arquitectura de conjunto de instrucciones, los MCU basados en ARM representaron el 71,89% del total de envíos en 2025, mientras que los dispositivos RISC-V están preparados para crecer a una CAGR del 16,41% hasta 2031.

- Por aplicación, la automatización industrial e IIoT representó el 24,62% de los ingresos del segmento en 2025; sin embargo, se anticipa que la infraestructura de ciudades inteligentes registre una CAGR del 16,66% durante 2026-2031.

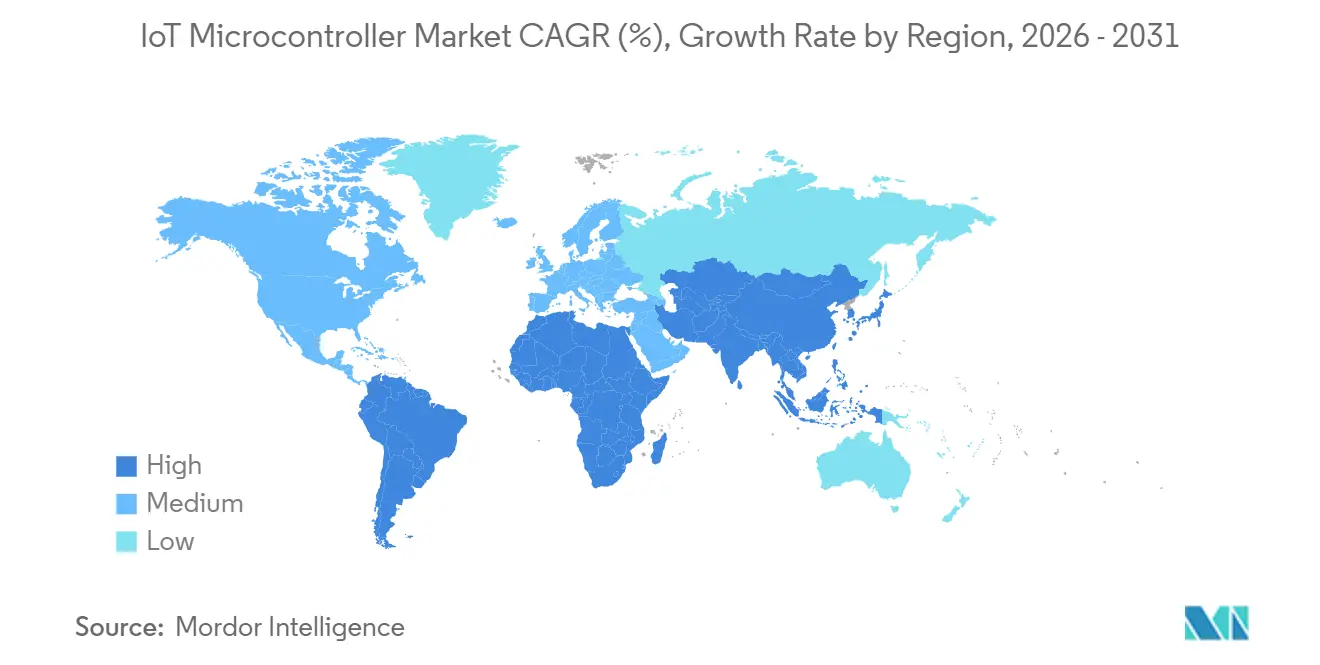

- Por geografía, la región Asia-Pacífico generó el 38,14% de los ingresos globales en 2025, y se espera que Oriente Medio registre una CAGR del 16,53% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microcontroladores IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de los Sistemas Industriales Conectados | +3.8% | Enfoque global, especialmente en fábricas de Asia-Pacífico y corredores automotrices de América del Norte | Mediano plazo (2-4 años) |

| Creciente Demanda de MCU con Seguridad por Diseño en Dispositivos de Inteligencia Artificial en el Borde | +3.2% | América del Norte y la Unión Europea, con efectos secundarios en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de MCU Inalámbricos Multiprotocolo para Ecosistemas de Hogar Inteligente | +2.9% | Mercados de consumo de América del Norte y la UE, demanda emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Incentivos de Localización de Semiconductores Liderados por Gobiernos | +2.5% | India, Vietnam y efectos secundarios en América del Norte | Largo plazo (≥ 4 años) |

| Adopción de RISC-V de Código Abierto que Reduce los Costos de Licencias | +1.8% | Iniciativas de Asia-Pacífico lideradas por China con efectos secundarios globales sensibles al costo | Largo plazo (≥ 4 años) |

| Creciente Integración de Aceleradores de Inteligencia Artificial dentro de los MCU de 32 Bits | +1.6% | Tracción mundial en segmentos industriales y automotrices | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Sistemas Industriales Conectados

Los presupuestos de digitalización de fábricas ahora priorizan el control distribuido y el análisis, ya que los gerentes de planta buscan reducir el tiempo de inactividad no planificado. Cada celda robótica, módulo de cinta transportadora y herramienta inteligente incorpora al menos un controlador que debe combinar la fusión de sensores con redes deterministas. Los casos de uso de mantenimiento predictivo exigen interfaces analógicas frontales en el chip más suficiente margen para ejecutar inferencia de vibración y térmica sin latencia en la nube. La familia PSOC Edge E8x de Infineon, lanzada en 2025, ejemplifica esta tendencia al incorporar un núcleo ARM Cortex-M33 junto con una unidad de procesamiento neuronal Ethos-U55, lo que permite la detección de anomalías en el chip sin latencia en la nube.[1]Infineon Technologies, "Resumen del Producto PSOC Edge E8x," infineon.com Las nuevas familias de productos incorporan componentes de raíz de confianza de hardware para cumplir con los mandatos de la IEC 62443, lo que significa que la seguridad ahora va de la mano con la integridad de la señal en la lista de materiales.

Creciente Demanda de MCU con Seguridad por Diseño en Dispositivos de Inteligencia Artificial en el Borde

Los sistemas intolerantes a la latencia, como los robots de servicio y los drones autónomos, están trasladando las cargas de trabajo de inferencia desde la nube hasta la placa. Este cambio aumenta los requisitos de aislamiento de hardware, arranque seguro y detección de manipulaciones para evitar la extracción de pesos del modelo. Los marcos de certificación como PSA Certified Nivel 2 asignan las decisiones de diseño a modelos de amenazas claramente definidos, pero también extienden los cronogramas de desarrollo en varios meses. Las marcas aceptan la penalización de tiempo porque la Ley de Resiliencia Cibernética de la UE y directivas similares de EE. UU. imponen responsabilidad estricta por productos conectados inseguros.

Proliferación de MCU Inalámbricos Multiprotocolo para Ecosistemas de Hogar Inteligente

La adopción de Matter está obligando a los diseñadores a combinar pilas de Wi-Fi, Thread, Bluetooth de Baja Energía y Zigbee en un solo chip. La ruta de radio integrada reduce la complejidad del circuito impreso y simplifica las pruebas regulatorias, aunque aumenta el tamaño del firmware e incrementa el riesgo de interacciones entre pilas. Las cerraduras inteligentes y los termostatos ahora buscan una vida útil de cinco años con pila de botón, por lo que los proveedores de radio se diferencian en la fuga en modo de suspensión profunda y la agilidad de frecuencia adaptativa. Los proveedores que pueden precertificar las cuatro pilas y ofrecer infraestructura de actualización inalámbrica ganan posiciones por delante de alternativas discretas más económicas.

Incentivos de Localización de Semiconductores Liderados por Gobiernos

India, Vietnam y Estados Unidos están canalizando dinero público hacia fábricas de extremo frontal y líneas de ensamblaje avanzadas. Las subvenciones vienen con umbrales de contenido local y cláusulas de capacitación de la fuerza laboral que requieren que tanto el diseño como la producción se trasladen a centros emergentes. La combinación de políticas tiene como objetivo diluir la concentración geográfica, aunque también puede fragmentar los estándares técnicos porque las autoridades regionales redactan manuales de cumplimiento únicos. A largo plazo, la capacidad localizada promete cadenas logísticas más cortas y suministro preferencial para los fabricantes de equipos originales domésticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación del Ecosistema de Software para Nuevas Arquitecturas de Conjunto de Instrucciones | -1.4% | A nivel mundial, con mayor presión en los despliegues de RISC-V centrados en China | Mediano plazo (2-4 años) |

| Volatilidad Persistente en la Cadena de Suministro de Semiconductores | -1.2% | Exposición global, más aguda en los sectores automotriz e industrial | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Cumplimiento de Ciberseguridad para los Fabricantes de Equipos Originales de IoT | -0.9% | Regulaciones de América del Norte y la UE, que afectan a los productores de Asia-Pacífico orientados a la exportación | Corto plazo (≤ 2 años) |

| Compromisos entre Rendimiento y Consumo de Energía que Limitan las Mejoras en la Vida Útil de la Batería | -0.7% | Impacto global en dispositivos de consumo y comerciales alimentados por batería | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación del Ecosistema de Software para Nuevas Arquitecturas de Conjunto de Instrucciones

La licencia abierta de RISC-V reduce los desembolsos por regalías, pero las extensiones personalizadas sin restricciones han creado un mosaico de cadenas de herramientas que carecen de compatibilidad binaria. Los desarrolladores a menudo mantienen bases de código separadas para cada variante de silicio, lo que infla los presupuestos de ingeniería no recurrente. Los esfuerzos de consolidación, como los perfiles RVA, están en marcha, pero la adhesión es opcional y la adopción sigue siendo desigual. La incertidumbre resultante disuade a los diseñadores automotrices y médicos que deben garantizar 15 años de soporte de software.

Volatilidad Persistente en la Cadena de Suministro de Semiconductores

Las líneas adicionales de 300 mm financiadas por programas de incentivos no producirán volumen significativo hasta finales de 2027. Mientras tanto, los controles de exportación geopolíticos y los continuos picos de demanda automotriz mantienen los plazos de entrega de los MCU de temperatura industrial por encima de las normas históricas. Los fabricantes de equipos originales más pequeños carecen del poder de compra para asegurar acuerdos de capacidad a largo plazo, por lo que acumulan inventario de seguridad en exceso, lo que inmoviliza el capital de trabajo y retrasa los lanzamientos de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Bits: La Migración de Rendimiento Redefine las Opciones de Diseño

La clase de 32 bits aportó el 58,39% de los ingresos en 2025, lo que subraya su equilibrio entre el techo de cómputo y el costo. Los controladores de alto volumen en este nivel dominan las puertas de enlace inteligentes y los accionamientos de fábrica porque ejecutan sistemas operativos en tiempo real junto con bibliotecas compactas de aprendizaje automático. El mercado de microcontroladores IoT continúa pivotando hacia variantes con unidades de matemáticas vectoriales y bloques de seguridad en el chip, lo que permite el control determinista sin comprometer el rendimiento del cifrado. El RP2350 de Raspberry Pi, lanzado en 2024, ofrece una configuración de doble núcleo que puede ejecutar instrucciones ARM Cortex-M33 o RISC-V Hazard3, proporcionando a los desarrolladores flexibilidad arquitectónica y una ruta de migración de cargas de trabajo de 32 bits a 64 bits.[2]Raspberry Pi Foundation, "Anuncio del Microcontrolador RP2350," raspberrypi.com

La demanda de controladores de 64 bits está aumentando a una CAGR del 16,46% a medida que la imagen de alta definición y la fusión de múltiples sensores necesitan espacios de direcciones más amplios. Los módulos de robótica y las placas de sistemas avanzados de asistencia al conductor ya superan los 4 GB de memoria, lo que obliga a los ingenieros a adoptar rutas de datos más amplias a pesar de la mayor corriente activa. A medida que el soporte del compilador madure, el salto a los conjuntos de instrucciones de 64 bits se extenderá más allá de los diseños premium hacia el análisis de borde convencional.

Por Tipo de Conectividad: Las Radios Ubicuas se Convierten en un Diferenciador de Plataforma

Wi-Fi mantuvo una participación de envíos del 37,73% en 2025 porque la mayoría de las puertas de enlace están ubicadas dentro de edificios con cobertura de puntos de acceso existente. Los concentradores de hogar inteligente, los terminales portátiles de venta al por menor y los pequeños terminales industriales se benefician del margen de ancho de banda y la ubicuidad de la infraestructura Wi-Fi. Los módulos ahora admiten modos de ahorro de energía que reducen el consumo promedio a menos de 25 µA, extendiendo la vida útil de la batería e impulsando el Wi-Fi hacia dispositivos portátiles que antes estaban limitados al Bluetooth.

Los módulos celulares NB-IoT y LTE-M se están expandiendo a una CAGR del 16,86% a medida que las empresas de medición, los proveedores de logística y las plataformas agrícolas buscan alcance de área amplia sin poseer un backhaul privado. El auge de la eSIM y los perfiles de itinerancia global significa que un único número de pieza puede abordar muchos dominios regulatorios, simplificando el inventario. Durante el horizonte de pronóstico, el mercado de microcontroladores IoT recompensará a los proveedores que precarguen firmware de módem certificado y ganchos de gestión de planes de datos, acortando los ciclos de implementación para los operadores de flotas.

Por Arquitectura de Conjunto de Instrucciones: Incumbencia Versus Apertura

Los núcleos ARM representaron el 71,89% de los envíos en 2025, gracias a décadas de inversión en middleware y amplio soporte de depuración. El mercado de microcontroladores IoT recompensa los flujos de desarrollo predecibles, y el conjunto de herramientas Cortex-M de ARM sigue siendo el referente para el silicio correcto a la primera. Aun así, las placas que apuntan a costos de lista de materiales más bajos están probando controladores RISC-V para evitar regalías por unidad, especialmente en China, donde la soberanía arquitectónica es una prioridad de política.

Los envíos de RISC-V están aumentando a un ritmo del 16,41%. Los kits de inicio ahora incluyen cadenas de herramientas de Segger e IAR, reduciendo la brecha de usabilidad con las plataformas ARM. Sin embargo, el riesgo de fragmentación persiste hasta que los actores del ecosistema acuerden extensiones vectoriales y de seguridad obligatorias. En consecuencia, muchos dispositivos médicos y de seguridad crítica aún se bloquean en controladores basados en ARM para mayor confianza en la certificación.

Por Aplicación: Núcleo Industrial, Potencial de Ciudades Inteligentes

La automatización industrial e IIoT representó el 24,62% de los ingresos por aplicación en 2025, lo que subraya la disposición de las fábricas a pagar por la longevidad y el determinismo en tiempo real. Los controladores en este espacio cuentan con credenciales de seguridad funcional y aislamiento galvánico, diseñados para sobrevivir en entornos hostiles de planta de producción. Los algoritmos de mantenimiento predictivo resuenan con los líderes de operaciones porque convierten los datos de vibración y temperatura en ahorros de costos directos.

La infraestructura de ciudades inteligentes es el sector de más rápido crecimiento, con una CAGR del 16,66%. Los planificadores urbanos despliegan iluminación conectada, contenedores de residuos y monitores de calidad del aire que permanecen en reposo durante meses pero se activan instantáneamente ante alertas críticas. Los controladores deben proporcionar corriente de espera inferior a µA y funciones de raíz de confianza de hardware para que un único sensor comprometido no ponga en peligro las redes municipales. A medida que los paquetes de estímulo nacionales financian megaproyectos en la región del Golfo, la oportunidad se amplía para los MCU multiprotocolo y resistentes a altas temperaturas.

Análisis Geográfico

Asia-Pacífico capturó el 38,14% de los ingresos globales en 2025, anclado por la profundidad de fabricación por contrato de China, la base de robótica de precisión de Japón y los incentivos fiscales de India que reducen la dependencia de las importaciones. Los proveedores de nube domésticos en China recomiendan cada vez más componentes RISC-V para nodos de borde, reforzando las cadenas de suministro locales y reduciendo el riesgo de salida por regalías. El desembolso de India de INR 15.554 crore (aproximadamente USD 1.648 millones) bajo su plan de incentivos a la producción ya ha atraído a varias casas de ensamblaje y prueba que acortan el tiempo desde la oblea hasta el módulo terminado.[3]Oficina de Información de Prensa, "Presupuesto de la Unión 2025-26: Misión de Semiconductores de India 2.0," pib.gov.in

América del Norte se beneficia de la fuerte demanda de electrónica automotriz y las continuas actualizaciones de la infraestructura de automatización industrial. La Ley CHIPS y Ciencia canaliza subvenciones de miles de millones de dólares hacia nodos maduros que sirven al mercado de microcontroladores IoT, pero las nuevas fábricas no alcanzarán un estado estable hasta la segunda mitad de la década. Mientras tanto, los fabricantes de equipos originales dependen de estrategias de múltiples fuentes y alternativas aprobadas para gestionar los choques de asignación. Europa enfrenta precios de energía más altos que elevan los gastos generales de fabricación de obleas, pero la región sigue siendo esencial para el diseño de controladores de seguridad crítica. Los proveedores de primer nivel alemanes y franceses impulsan una estricta documentación ISO 26262 que eventualmente se convierte en la mejor práctica global, otorgando a los proveedores europeos una influencia que supera su participación en los envíos.

Oriente Medio, aunque más pequeño hoy en día, está escalando más rápido que cualquier región par a una CAGR del 16,53% porque los programas emblemáticos de ciudades inteligentes requieren redes de sensores que sobrevivan al calor del desierto y la penetración de arena. América del Sur y África siguen siendo oportunidades emergentes. Los programas piloto en irrigación de precisión y monitoreo de microrredes solares destacan los controladores celulares de largo alcance que salvan las brechas de infraestructura. A medida que los planes de datos y las tarifas de backhaul satelital disminuyan, estas regiones pasarán de la prueba de concepto a los despliegues a escala, elevando los volúmenes unitarios de cola larga para las piezas de 32 bits optimizadas en valor.

Panorama Competitivo

Aproximadamente la mitad de los ingresos de 2025 está moderadamente fragmentada entre STMicroelectronics, NXP, Texas Instruments, Microchip y Renesas, lo que refleja décadas de profundidad en los canales de distribución y soporte de aplicaciones en campo. Cada titular construye escaleras de valor en torno a bibliotecas de software, placas de evaluación y puertas de enlace en la nube que fidelizan a los clientes a través de altos costos de cambio. Los ciclos de diseño promedio en los sectores industrial y automotriz se extienden de cinco a siete años, lo que protege a los titulares incluso cuando los precios de venta se comprimen en las categorías de consumo.

Los participantes chinos como Espressif Systems y GigaDevice atacan el extremo inferior del mercado de microcontroladores IoT con sistemas en chip de Wi-Fi y Bluetooth con precios agresivos que incluyen extensos kits de desarrollo. Su capacidad para producir silicio en ciclos de doce meses obliga a los proveedores occidentales a acelerar los calendarios de actualización que antes se extendían a tres años. La patente de Qorvo de 2024 para circuitos de modo de suspensión de menos de 1 µA en sistemas en chip multiprotocolo y la solicitud de Silicon Labs de 2025 para salto de frecuencia adaptativo en entornos congestionados de 2,4 GHz subrayan la carrera por diferenciarse en eficiencia energética y rendimiento de coexistencia.[4]Qorvo, "Hoja de Datos del Sistema en Chip con Corriente de Suspensión Inferior a 1 µA," qorvo.com Para proteger el margen, los proveedores establecidos ofrecen certificados de seguridad, detección de fallos probabilística y herramientas de aprovisionamiento inalámbrico que elevan las barreras más allá del costo puro del hardware.

El espacio estratégico en blanco se centra en controladores multiprotocolo seguros con motores neuronales integrados. La construcción de estas piezas requiere experiencia en coexistencia de radiofrecuencia, bibliotecas digitales de baja fuga y mantenimiento de compiladores de larga cola. Las solicitudes de patentes muestran una carrera para reducir la corriente de suspensión por debajo de un microamperio mientras se mantiene el soporte de radio de múltiples pilas. Los proveedores que dominen tanto el hardware como el software convertirán las posiciones en anualidades de servicio plurianuales a medida que las actualizaciones de firmware y los paneles de control en la nube se conviertan en ingresos incluidos.

Líderes de la Industria de Microcontroladores IoT

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Microchip Technology Inc.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: STMicroelectronics lanza la serie STM32H9, que combina un núcleo Cortex-M85 con extensiones vectoriales Helium y seguridad TrustZone, llevando los perfiles de rendimiento de 64 bits a las puertas de enlace de mantenimiento predictivo y los accionamientos industriales.

- Marzo de 2026: Infineon Technologies inicia la producción de alto volumen de su familia PSOC Edge E85 en una línea de 28 nm en Kulim, Malasia. Los dispositivos combinan un núcleo Cortex-M33, un motor neuronal Ethos-U55 y Wi-Fi 6 integrado para análisis en la planta de producción.

- Febrero de 2026: Nordic Semiconductor presenta el sistema en paquete celular multimodo nRF91x3, añadiendo 5G RedCap a su módem LTE-M y NB-IoT para despliegues de seguimiento de activos y medidores inteligentes que necesitan autonomía de batería de varios años.

- Enero de 2026: Texas Instruments inicia ejecuciones piloto de obleas en su ampliada instalación de 300 mm en Lehi, Utah, produciendo MCU de grado automotriz y temperatura industrial para aliviar las presiones continuas de plazos de entrega para los proveedores de primer nivel.

Alcance del Informe Global del Mercado de Microcontroladores IoT

El Mercado de Microcontroladores IoT se refiere a la industria global enfocada en el desarrollo, producción y comercialización de unidades de microcontrolador (MCU) específicamente diseñadas para aplicaciones de Internet de las Cosas (IoT). Estos MCU integran núcleos de procesamiento, memoria, interfaces de comunicación y funcionalidades periféricas en dispositivos semiconductores compactos que permiten la detección, conectividad, control en tiempo real, procesamiento de datos y operación de bajo consumo en entornos conectados. Los microcontroladores IoT se utilizan ampliamente en dispositivos de consumo inteligentes, sistemas industriales, electrónica automotriz, equipos de atención médica e infraestructura inteligente para apoyar la automatización inteligente y la comunicación máquina a máquina.

El Informe del Mercado de Microcontroladores IoT está Segmentado por Clase de Bits (8 bits, 16 bits, 32 bits y 64 bits), Tipo de Conectividad (Sin Conectividad Integrada, Wi-Fi, Bluetooth/BLE, Zigbee/Thread, NB-IoT Celular/LTE-M y Sistema en Chip Multiprotocolo), Arquitectura de Conjunto de Instrucciones (ARM, RISC-V, x86 y Propietario/Otros), Aplicación (Hogar Inteligente y Dispositivos Portátiles, Automatización Industrial e IIoT, Automotriz y Transporte, Atención Médica y Dispositivos Médicos, e Infraestructura de Ciudades Inteligentes), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits |

| Sin Conectividad Integrada |

| Wi-Fi |

| Bluetooth / BLE |

| Zigbee / Thread |

| NB-IoT Celular / LTE-M |

| Sistema en Chip Multiprotocolo |

| ARM |

| RISC-V |

| x86 |

| Arquitecturas de Conjunto de Instrucciones Propietarias / Otras |

| Hogar Inteligente y Dispositivos Portátiles |

| Automatización Industrial e IIoT |

| Automotriz y Transporte |

| Atención Médica y Dispositivos Médicos |

| Infraestructura de Ciudades Inteligentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Clase de Bits | 8 bits | ||

| 16 bits | |||

| 32 bits | |||

| 64 bits | |||

| Por Tipo de Conectividad | Sin Conectividad Integrada | ||

| Wi-Fi | |||

| Bluetooth / BLE | |||

| Zigbee / Thread | |||

| NB-IoT Celular / LTE-M | |||

| Sistema en Chip Multiprotocolo | |||

| Por Arquitectura de Conjunto de Instrucciones | ARM | ||

| RISC-V | |||

| x86 | |||

| Arquitecturas de Conjunto de Instrucciones Propietarias / Otras | |||

| Por Aplicación | Hogar Inteligente y Dispositivos Portátiles | ||

| Automatización Industrial e IIoT | |||

| Automotriz y Transporte | |||

| Atención Médica y Dispositivos Médicos | |||

| Infraestructura de Ciudades Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de microcontroladores IoT en 2026?

El tamaño del mercado de microcontroladores IoT se proyecta en USD 7,14 mil millones en 2026, según Mordor Intelligence.

¿Qué clase de bits tiene la mayor participación de ingresos?

Los dispositivos de 32 bits lideraron con una participación del 58,39% en 2025, lo que refleja su equilibrio entre rendimiento y costo.

¿Qué región se prevé que crezca más rápido?

Se espera que Oriente Medio registre una CAGR del 16,53% hasta 2031 debido a los grandes despliegues de ciudades inteligentes.

¿Con qué rapidez crecerán los MCU RISC-V en comparación con los componentes ARM?

Se prevé que los envíos de RISC-V aumenten a una CAGR del 16,41%, superando el crecimiento general del mercado mientras ARM mantiene la mayor base.

¿Qué segmento impulsa los precios premium?

La automatización industrial e IIoT favorece los MCU robustos y de largo ciclo de vida con certificación de seguridad funcional, lo que sustenta precios de venta promedio más altos.

Última actualización de la página el: