Tamaño y Participación del Mercado de Dispositivos Electrónicos Inteligentes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

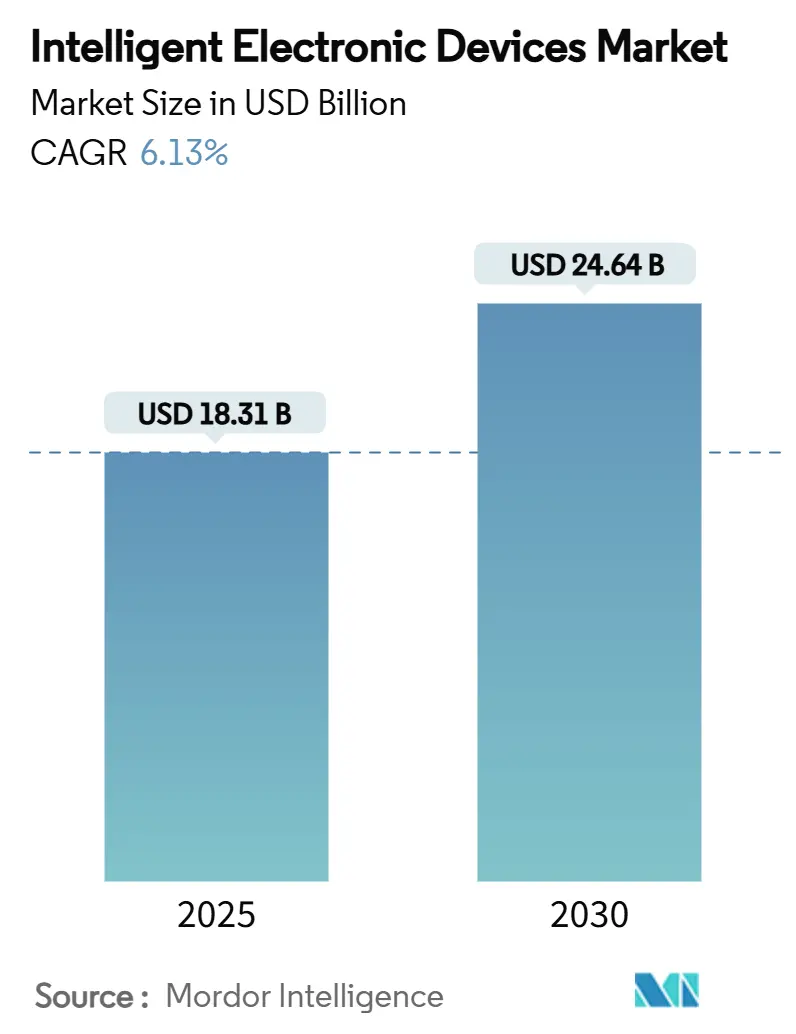

| Tamaño del Mercado (2025) | 18.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.13% CAGR |

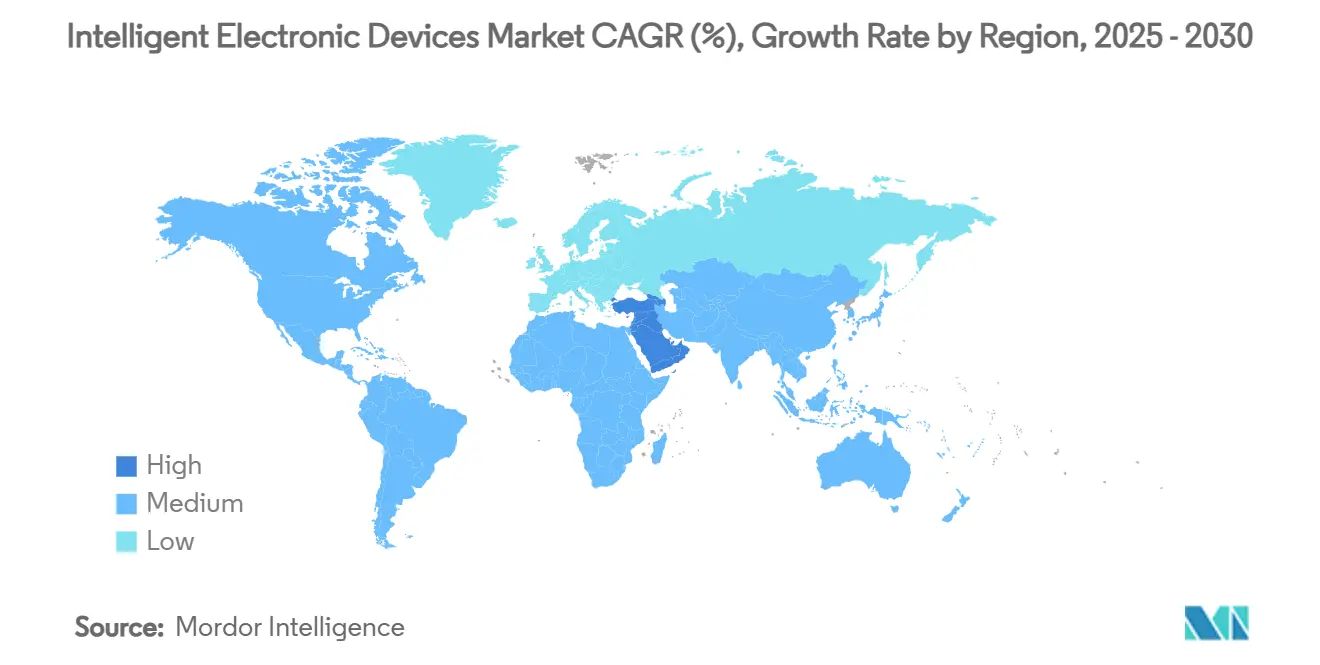

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

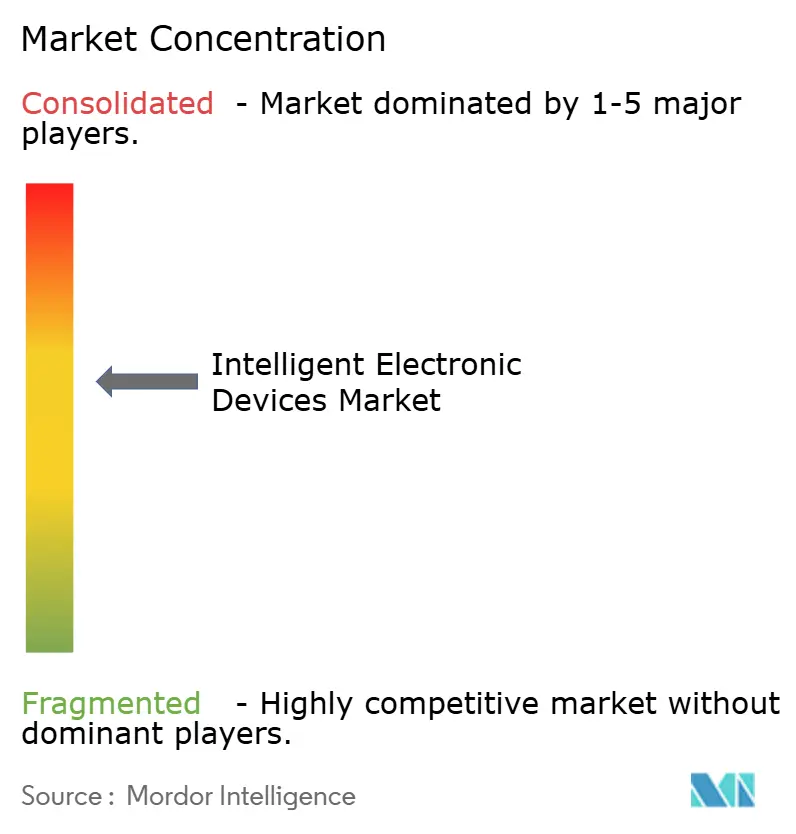

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Electrónicos Inteligentes por Mordor Intelligence

El tamaño del mercado de dispositivos electrónicos inteligentes se valora en USD 18,31 mil millones en 2025 y se prevé que alcance los USD 24,64 mil millones en 2030, lo que refleja una CAGR del 6,13% durante el período. La fuerte demanda proviene de los mandatos de modernización de la red eléctrica, la rápida integración de recursos energéticos distribuidos (DER) y los mayores requisitos de ciberseguridad que, en conjunto, aceleran el despliegue de subestaciones digitales. Asia-Pacífico mantiene el liderazgo gracias a las inversiones en infraestructura a gran escala, mientras que Oriente Medio registra la adopción más rápida a medida que escalan los megaproyectos de ciudades inteligentes y energías renovables. Los servicios públicos anclan los volúmenes actuales; sin embargo, los operadores de centros de datos están ampliando sus despliegues para garantizar la resiliencia energética para las cargas de trabajo de inteligencia artificial y la nube. La rivalidad competitiva se intensifica a medida que los fabricantes de equipos originales establecidos virtualizan las funciones de hardware, persiguen arquitecturas definidas por software e integran la ciberresiliencia de extremo a extremo para defender su cuota de mercado.

Conclusiones Clave del Informe

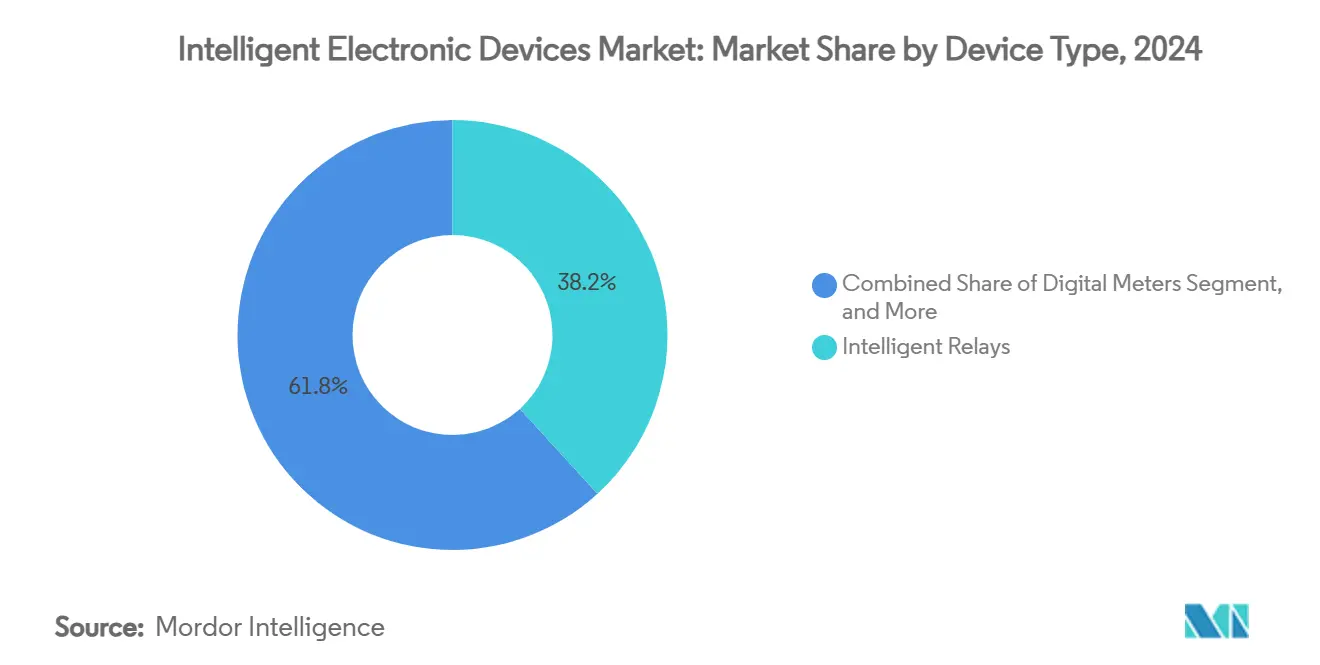

- Por tipo de dispositivo, los relés inteligentes representaron el 38,23% de la participación del mercado de dispositivos electrónicos inteligentes en 2024; se proyecta que los controladores de bancos de condensadores crezcan a una CAGR del 8,34% hasta 2030.

- Por aplicación, la automatización de subestaciones representó el 39,45% del tamaño del mercado de dispositivos electrónicos inteligentes en 2024, mientras que el monitoreo y registro de calidad de energía avanza a una CAGR del 9,26% hasta 2030.

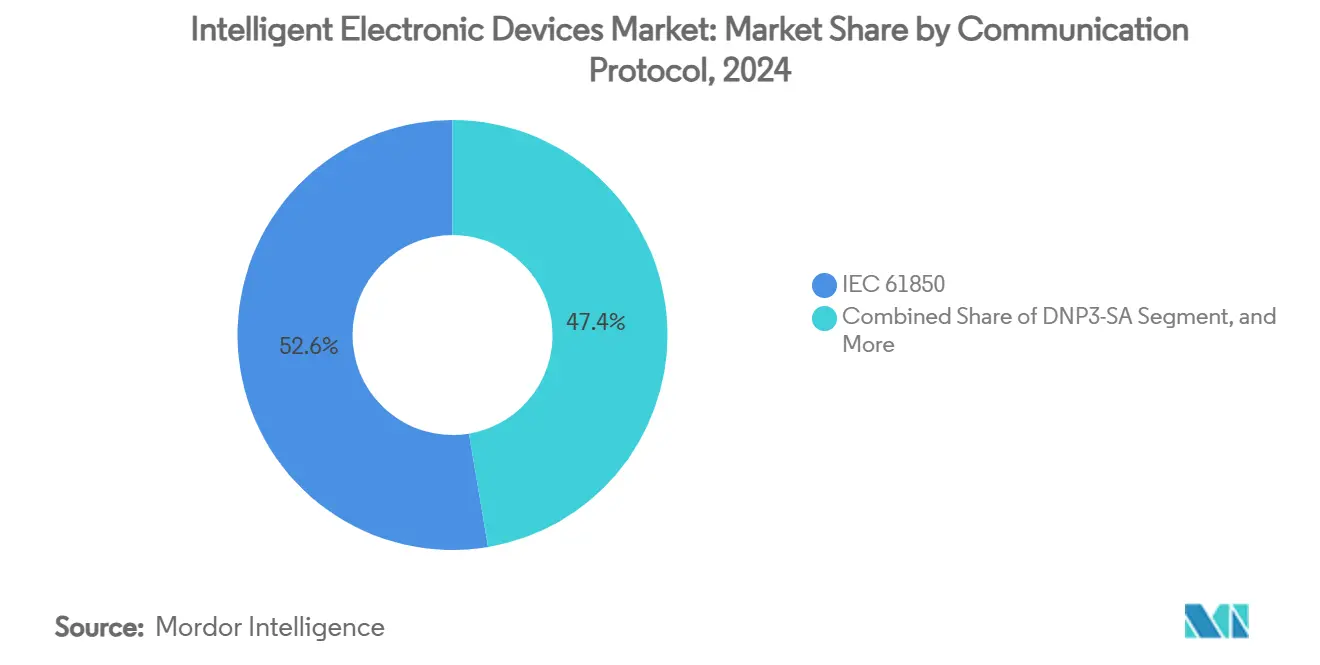

- Por protocolo de comunicación, IEC 61850 mantuvo una participación del 52,64% del mercado de dispositivos electrónicos inteligentes en 2024, mientras que se espera que DNP3-SA se expanda a una CAGR del 12,89% hasta 2030.

- Por industria de usuario final, los servicios públicos lideraron con una participación de ingresos del 48,23% en 2024; los centros de datos representan el segmento de más rápido crecimiento con una CAGR del 11,89% hasta 2030.

- Por geografía, Asia-Pacífico representó el 33,38% de los ingresos globales en 2024, y se proyecta que Oriente Medio registre una CAGR del 11,65% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos Electrónicos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de modernización de la red eléctrica y financiamiento de estímulo | +1.9% | Global, con concentración en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Aumento en la integración de recursos energéticos distribuidos (DER) | +1.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y Europa | Largo plazo (≥ 4 años) |

| Aumento de proyectos de automatización de subestaciones en Asia emergente | +1.2% | Asia-Pacífico, particularmente China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Requisitos de ciberresiliencia para infraestructura crítica | +0.9% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Adopción de interruptores de estado sólido para conmutación de alta frecuencia | +0.8% | Global, liderado por aplicaciones industriales y de centros de datos | Largo plazo (≥ 4 años) |

| Expansión de arquitecturas de bus de proceso IEC 61850-9-2LE | +0.7% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Modernización de la Red Eléctrica y Financiamiento de Estímulo

Los aumentos en el financiamiento gubernamental garantizan que los servicios públicos prioricen la protección, el control y el monitoreo digitales. La Autoridad de Electricidad y Agua de Dubái destinó AED 7 mil millones (USD 1.900 millones) en 2024 para automatizar la restauración, impulsando la demanda de dispositivos electrónicos inteligentes multiprotocolo compatibles con las topologías de bus de proceso IEC 61850.[1]Control Engineering Staff, "Financiamiento para la Restauración Automática de la Red Eléctrica Inteligente en Dubái," controleng.com La Corporación de Red Eléctrica del Estado de China invirtió CNY 600 mil millones (USD 83.500 millones) en 2024 para corredores de ultra alta tensión, incorporando despliegues de dispositivos electrónicos inteligentes en miles de subestaciones.[2]Corporación de Red Eléctrica del Estado de China, "Iniciativas de Digitalización de la Red Eléctrica Inteligente," sgcc.com.cn Estos estímulos fiscales comprimen los períodos de recuperación de la inversión, aceleran los ciclos de adquisición y fomentan la estandarización de plataformas que favorece los ecosistemas de proveedores que ofrecen hardware, software y ciberresiliencia integrados.

Aumento en la Integración de Recursos Energéticos Distribuidos

Los techos fotovoltaicos, el almacenamiento de baterías y los servicios de vehículo a red disrumpen las filosofías de protección tradicionales al inyectar flujos bidireccionales con baja inercia. Los dispositivos electrónicos inteligentes avanzados aprovechan la predicción de fallos mediante aprendizaje automático que logra una precisión del 100% en la detección de perturbaciones.[3]Consejo Editorial del IEEE, "Comunicaciones Ethernet e IEC 61850," ieeexplore.ieee.org Las unidades de fusión digitalizan las señales analógicas adyacentes a los transformadores de medida, transmiten valores muestreados mediante fibra óptica y permiten un control de tensión coordinado que estabiliza las fluctuaciones rápidas inducidas por la energía fotovoltaica más allá de la capacidad de los reguladores convencionales. Los servicios públicos, por tanto, pivotan hacia esquemas de control de tensión jerárquico que combinan el despacho de recursos energéticos distribuidos con análisis en tiempo real para mantener la frecuencia y la tensión dentro de límites estrictos.

Aumento de Proyectos de Automatización de Subestaciones en Asia Emergente

Indonesia puso en servicio su primera subestación completamente digital en 2024, logrando una reducción del 30% en el cableado de cobre mediante la adopción de arquitecturas de bus de proceso. El plan Energía 4.0 de Tailandia escala las subestaciones digitales en los corredores industriales, mientras que el plan de 39 subestaciones de Nepal subraya la modernización de salto tecnológico de la región. Los sistemas de Protección y Control Centralizado integran análisis de activos impulsados por inteligencia artificial, proporcionando mantenimiento predictivo que reduce el tiempo medio de reparación en un 20% y disminuye los minutos de interrupción para las cargas urbanas de rápido crecimiento. Los fabricantes de equipos originales globales adaptan módulos modulares y soluciones en contenedores para comprimir los plazos de construcción en medio de una rápida electrificación.

Requisitos de Ciberresiliencia para Infraestructura Crítica

Los ataques exitosos contra las unidades terminales remotas convencionales elevan el ciberriesgo a una prioridad de nivel directivo. DNP3-SA añade cifrado AEAD-AES-256-GCM y autorización basada en roles para mitigar los ataques de intermediario. El laboratorio Thales–SEL, inaugurado en 2024, proporciona a los servicios públicos formación en ciberentornos basada en escenarios que integra relés de protección reales para modelar intrusiones combinadas de tecnología de la información y tecnología operativa. Los dispositivos electrónicos inteligentes modernos incorporan inspección profunda de paquetes, arranque seguro y parches inalámbricos, lo que permite a los servicios públicos cumplir con las obligaciones NERC-CIP o la Directiva NIS2 de la Unión Europea sin necesidad de desplazamientos extensos de técnicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial de capital y la incertidumbre sobre el retorno de la inversión | -0.7% | Global, afectando particularmente a los servicios públicos más pequeños | Corto plazo (≤ 2 años) |

| Desafíos de interoperabilidad con activos heredados | -0.4% | Mercados desarrollados con extensa infraestructura existente | Mediano plazo (2-4 años) |

| Escasez de habilidades de sincronización temporal de grado utilitario | -0.3% | Global, con escasez aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas en la transferencia de responsabilidad cibernética de las plataformas de sistemas de gestión de energía y sistemas de gestión de distribución | -0.2% | América del Norte y la Unión Europea, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital e Incertidumbre sobre el Retorno de la Inversión

Las grandes renovaciones de subestaciones que incorporan bahías digitales IEC 61850, sensores ópticos de transformadores de corriente y tensión, y controladores de bahía con ciberseguridad pueden superar los USD 50 millones, lo que supone una presión para los presupuestos de las pequeñas cooperativas. La recuperación de costos mediante presentaciones tarifarias sigue siendo incierta donde los reguladores examinan el impacto de las tarifas en los consumidores. Los beneficios intangibles —mejora de las métricas SAIDI/SAIFI, aplazamiento de la sustitución de activos y seguridad de la fuerza laboral— a menudo carecen de traducción fiscal inmediata, lo que alarga los ciclos de aprobación.

Desafíos de Interoperabilidad con Activos Heredados

Los servicios públicos con mezclas de relés electromecánicos y digitales de diferentes generaciones lidian con pasarelas de protocolo que añaden latencia y complican el mantenimiento. El cableado punto a punto propietario entra en conflicto con la nomenclatura orientada a objetos de IEC 61850, lo que requiere un costoso recableado o modos de operación dual durante la transición. Los desajustes semánticos entre las bases de datos de los sistemas de control y adquisición de datos y los nodos lógicos elevan aún más la complejidad de integración, lo que dificulta la adopción rápida en entornos de instalaciones existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Relés Inteligentes Asumen el Rol Central de Protección

Los relés inteligentes capturaron el 38,23% de la participación del mercado de dispositivos electrónicos inteligentes en 2024, ya que los servicios públicos reemplazaron las unidades electromecánicas envejecidas con plataformas multiprocesador capaces de protección de distancia, diferencial y contra arco eléctrico en un solo chasis. Se prevé que el tamaño del mercado de dispositivos electrónicos inteligentes para los controladores de bancos de condensadores se expanda a una CAGR del 8,34% hasta 2030, impulsado por la conmutación de estado sólido que proporciona compensación de VAR subcíclica crítica para los alimentadores con alta penetración fotovoltaica. Los proveedores ahora incorporan algoritmos de aprendizaje automático que predicen el desgaste de los contactos de los interruptores de condensadores y programan el mantenimiento solo cuando los umbrales estadísticos de fallo se aproximan, lo que reduce los gastos operativos.

La adopción de controladores de bancos de condensadores se acelera junto con la penetración de recursos energéticos distribuidos, ya que el soporte rápido de VAR mitiga el parpadeo y las violaciones de tensión. Mientras tanto, los medidores digitales avanzan a través de los despliegues de infraestructura de medición avanzada que permiten análisis granulares de calidad de energía, lo que permite a los servicios públicos monetizar niveles de servicio de calidad premium. Los dispositivos electrónicos inteligentes de protección de alimentadores integran tecnología de onda viajera para la detección de fallos de alta impedancia, reduciendo el riesgo de incendios forestales en territorios propensos a la sequía. Los controladores de reguladores de tensión evolucionan hacia interruptores de vacío que duran 10 veces más que sus equivalentes de aceite, reduciendo el costo del ciclo de vida para las cooperativas rurales.

Por Aplicación: La Automatización de Subestaciones Sustenta la Estrategia de Red Digital

La automatización de subestaciones generó el 39,45% de los ingresos de 2024, ya que los servicios públicos especificaron sistemas secundarios completamente digitales. El tamaño del mercado de dispositivos electrónicos inteligentes asignado al monitoreo y registro de calidad de energía se acelera a una CAGR del 9,26% hasta 2030, a medida que proliferan las cargas electrónicas sensibles. Las arquitecturas de automatización modernas consolidan dispositivos separados de protección, control y medición en nodos de virtualización centralizados, reduciendo la huella de los paneles en un 50% y simplificando el control de versiones.

Los registradores de perturbaciones de alta resolución alimentan algoritmos de sincrofasores que detectan la inestabilidad oscilatoria segundos antes de que se alcancen los umbrales de apagón, lo que permite a las salas de control reducir la carga no crítica de forma preventiva. La automatización de la distribución aprovecha los esquemas de localización de fallos, aislamiento y restauración del servicio (FLISR) mediante mensajería GOOSE para la coordinación de seccionadores, reduciendo la duración de las interrupciones en un 40% en los fallos de alimentadores. La automatización de la transmisión enfatiza el relé adaptativo de área amplia respaldado por sincronización temporal GPS precisa a ±40 ns, lo que permite esquemas diferenciales a lo largo de líneas de 300 km sin compensación del canal de comunicación.

Por Protocolo de Comunicación: IEC 61850 Sigue Siendo el Estándar de Facto, DNP3-SA con Ciberseguridad Avanza

IEC 61850 controló el 52,64% de los despliegues de protocolos en 2024 gracias a que su modelo orientado a objetos garantiza la interoperabilidad independiente del proveedor. Los servicios públicos valoran la eficiencia de ingeniería, reduciendo las horas de configuración por relé en un 40% mediante archivos SCL estandarizados. La escalada esperada de las ciberamenazas posiciona a DNP3-SA para una CAGR del 12,89%, atrayendo a operadores que prefieren pilas ligeras con rendimiento determinista y cifrado integrado.

El Modbus heredado persiste en los módulos industriales sensibles al costo, mientras que Profibus soporta los requisitos de determinismo en plantas de proceso. Las pasarelas multiprotocolo aparecen cada vez más como contenedores de microservicios, instanciando dinámicamente motores de traducción en servidores de propósito general cerca del borde de la subestación para minimizar la latencia.

Por Industria de Usuario Final: Los Servicios Públicos Dominan Mientras los Centros de Datos a Hiperescala se Aceleran**

Los servicios públicos retuvieron una participación del 48,23% en 2024, lo que refleja los mandatos regulatorios para la prestación confiable de servicios públicos. El tamaño del mercado de dispositivos electrónicos inteligentes que atiende a los centros de datos crece a una CAGR del 11,89% a medida que los operadores a hiperescala expanden los clústeres de inteligencia artificial que requieren un tiempo de actividad del 100%. Los operadores despliegan interruptores de transferencia estática controlados por dispositivos electrónicos inteligentes redundantes que desplazan las cargas entre dos alimentadores de servicios públicos en 4 ms, protegiendo las granjas de unidades de procesamiento gráfico de las caídas de tensión que interrumpirían las ejecuciones de entrenamiento.

Los complejos industriales adoptan relés de gestión de alimentadores combinados con bus de proceso IEC 61850 para reducir el tiempo de inactividad en plantas de proceso continuo. Los campus comerciales integran medidores de energía avanzados con sistemas de gestión de edificios, lo que permite estrategias de reducción de consumo para evitar cargos por demanda. Los centros de transporte persiguen esquemas de recuperación de energía de frenado regenerativo que dependen de una protección rápida contra sobretensiones para salvaguardar los convertidores de tracción.

Análisis Geográfico

Asia-Pacífico ancla el volumen global gracias a ambiciosos programas de expansión de la red eléctrica, con China ejecutando corredores de corriente alterna y corriente continua de ultra alta tensión a escala récord e India acelerando los paquetes de subestaciones digitales bajo la reforma del Esquema de Distribución Revitalizado y Reformado. Los gobiernos regionales impulsan políticas que agilizan los permisos de paso y los incentivos de contenido local, comprimiendo los plazos de los proyectos y estimulando la localización de proveedores. Los servicios públicos incorporan modelos de salud de activos basados en inteligencia artificial que pronostican anomalías en los interruptores con 60 días de anticipación, asignando el gasto de capital hacia el reemplazo predictivo en lugar de las interrupciones reactivas.

La CAGR del 11,65% de Oriente Medio hasta 2030 se deriva de las agendas de diversificación soberana que priorizan las ciudades inteligentes impulsadas por energías renovables. El sistema de restauración de AED 7 mil millones de Dubái y el proyecto de almacenamiento de 2,5 GW de Arabia Saudita demuestran el compromiso con la fiabilidad y la ciberseguridad. Los esquemas de interconexión de corriente continua de alta tensión, como el propuesto enlace submarino de USD 4.800 millones entre India y el Golfo, se alinean con las ambiciones del Consejo de Cooperación del Golfo para el intercambio de energía continental, lo que se traduce en importantes paquetes de dispositivos electrónicos inteligentes clasificados para topologías multiterminal.

América del Norte moderniza la infraestructura de la década de 1970, con el objetivo de mitigar los incendios forestales en California y reducir el ciberriesgo a nivel nacional bajo NERC-CIP-013. Los servicios públicos reemplazan los cables piloto de cobre con anillos de fibra óptica habilitados para PRP, integrando sensores de tensión de línea distribuidos. Europa se centra en la flexibilidad para alcanzar el 65% de energías renovables para 2030, aprovechando los esquemas adaptativos de área amplia. América del Sur invierte en el refuerzo de la subtransmisión para las expansiones mineras en Chile y Perú, mientras que los corredores de electrificación de África adoptan módulos de subestación prefabricados estandarizados preequipados con sistemas secundarios digitales para superar las topologías heredadas.

Panorama Competitivo

La intensidad competitiva es moderada, con los cinco principales proveedores controlando colectivamente aproximadamente el 45% de la participación, lo que indica que no hay extremos de dominio ni de fragmentación. ABB, Siemens y Schneider Electric mantienen el liderazgo a través de carteras verticalmente integradas que abarcan desde sensores hasta análisis en la nube. El SSC600 SW de ABB virtualiza hasta 30 funciones de protección en una sola plataforma x86, reduciendo el gasto del ciclo de vida en un 15% y habilitando licencias de pago por crecimiento. Siemens avanza en subestaciones definidas por software utilizando contenedores como servicio, acelerando el lanzamiento de funciones sin necesidad de reemplazar hardware.

Los fabricantes de equipos están recalibrando las cadenas de suministro tras el pico del precio del cobre en USD 5,20 por libra en mayo de 2024, lo que desencadenó la sustitución hacia arquitecturas de fibra óptica y barras colectoras de aluminio. La actividad de fusiones y adquisiciones persigue la competencia en ciberseguridad; la adquisición por parte de ABB en 2025 del negocio de accesorios de cableado de Siemens en China amplía su alcance en baja tensión, mientras que la asociación Cisco–Hitachi Energy fusiona la experiencia en enrutamiento de tecnología de la información con el conocimiento del dominio de tecnología operativa para crear redes troncales de subestaciones seguras en el borde y deterministas.

Los especialistas regionales prosperan en nichos como la automatización de pruebas IEC 61850 y los módulos de interruptores de estado sólido, aprovechando ciclos de investigación y desarrollo ágiles para superar en innovación a los conglomerados en corredores de aplicaciones específicas. Las solicitudes de patentes sobre diferencial de onda viajera, topologías de interruptores basados en carburo de silicio y análisis de perturbaciones impulsados por inteligencia artificial destacan el continuo impulso de innovación, posicionando a los competidores para capturar cuota de mercado cuando los servicios públicos liciten especificaciones ricas en funciones.

Líderes de la Industria de Dispositivos Electrónicos Inteligentes

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company (GE Grid Solutions)

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hitachi Energy anunció una inversión adicional de USD 250 millones para ampliar la capacidad de transformadores, una cobertura estratégica contra la escasez global de suministro y una oportunidad para asegurar acuerdos marco a largo plazo con servicios públicos en medio de la aceleración de la construcción de redes eléctricas.

- Marzo de 2025: ABB finalizó la adquisición del negocio de accesorios de cableado de Siemens en China, ampliando su profundidad de productos de baja tensión e incorporando canales de venta cruzada para soluciones de edificios digitales centradas en dispositivos electrónicos inteligentes.

- Diciembre de 2024: ABB comprometió USD 120 millones en nuevas líneas de fabricación de dispositivos electrónicos inteligentes en los Estados Unidos, acortando los plazos de entrega para proyectos financiados con estímulos que incluyen cláusulas de contenido nacional.

- Diciembre de 2024: Siemens presentó el SIMATIC ET 200SP e-Starter, que integra la protección de motores con la funcionalidad de controlador lógico programable, posicionando a la empresa en la convergencia de la automatización de energía y procesos.

Alcance del Informe Global del Mercado de Dispositivos Electrónicos Inteligentes

| Relés Inteligentes |

| Medidores Digitales |

| Controladores de Bancos de Condensadores |

| Dispositivos Electrónicos Inteligentes de Protección de Alimentadores |

| Reguladores de Tensión y Controladores de Cambiadores de Tomas |

| Automatización de Subestaciones |

| Automatización de Distribución |

| Automatización de Transmisión |

| Monitoreo y Registro de Calidad de Energía |

| IEC 61850 |

| DNP3-SA |

| Modbus |

| Profibus |

| Otros Protocolos (GOOSE, MMS, IEC 60870-5-104) |

| Servicios Públicos |

| Industrial (Petróleo y Gas, Minería, Manufactura) |

| Comercial e Institucional |

| Centros de Datos |

| Transporte (Ferroviario, Aeropuertos, Puertos) |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Dispositivo | Relés Inteligentes | ||

| Medidores Digitales | |||

| Controladores de Bancos de Condensadores | |||

| Dispositivos Electrónicos Inteligentes de Protección de Alimentadores | |||

| Reguladores de Tensión y Controladores de Cambiadores de Tomas | |||

| Por Aplicación | Automatización de Subestaciones | ||

| Automatización de Distribución | |||

| Automatización de Transmisión | |||

| Monitoreo y Registro de Calidad de Energía | |||

| Por Protocolo de Comunicación | IEC 61850 | ||

| DNP3-SA | |||

| Modbus | |||

| Profibus | |||

| Otros Protocolos (GOOSE, MMS, IEC 60870-5-104) | |||

| Por Industria de Usuario Final | Servicios Públicos | ||

| Industrial (Petróleo y Gas, Minería, Manufactura) | |||

| Comercial e Institucional | |||

| Centros de Datos | |||

| Transporte (Ferroviario, Aeropuertos, Puertos) | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos electrónicos inteligentes?

El mercado tiene un valor de USD 18,31 mil millones en 2025 y se proyecta que alcance los USD 24,64 mil millones para 2030.

¿Qué región tiene la mayor participación de ingresos?

Asia-Pacífico lidera con una participación del 33,38% en 2024, impulsada por inversiones a gran escala en modernización de la red eléctrica.

¿Qué segmento muestra el crecimiento más rápido?

Se prevé que los controladores de bancos de condensadores crezcan a una CAGR del 8,34% debido a la necesidad de soporte rápido de potencia reactiva en redes con alta penetración de energías renovables.

¿Por qué se acelera la adopción de DNP3-SA?

Los servicios públicos valoran el cifrado y la autenticación integrados de DNP3-SA, que mitigan las crecientes ciberamenazas dirigidas a la infraestructura crítica.

¿Cómo influyen los centros de datos en el mercado?

Los operadores a hiperescala despliegan esquemas de dispositivos electrónicos inteligentes redundantes y con ciberseguridad para garantizar un tiempo de actividad del 100%, impulsando una CAGR del 11,89% en el segmento de centros de datos.

¿Qué movimientos estratégicos dominan la actividad corporativa reciente?

Las empresas invierten en fabricación nacional para cumplir con los mandatos de localización, adquieren negocios de software para obtener experiencia en virtualización y se asocian en soluciones de redes de fibra óptica con ciberseguridad.

Última actualización de la página el: