Tamaño y Participación del Mercado de Internet de las Cosas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

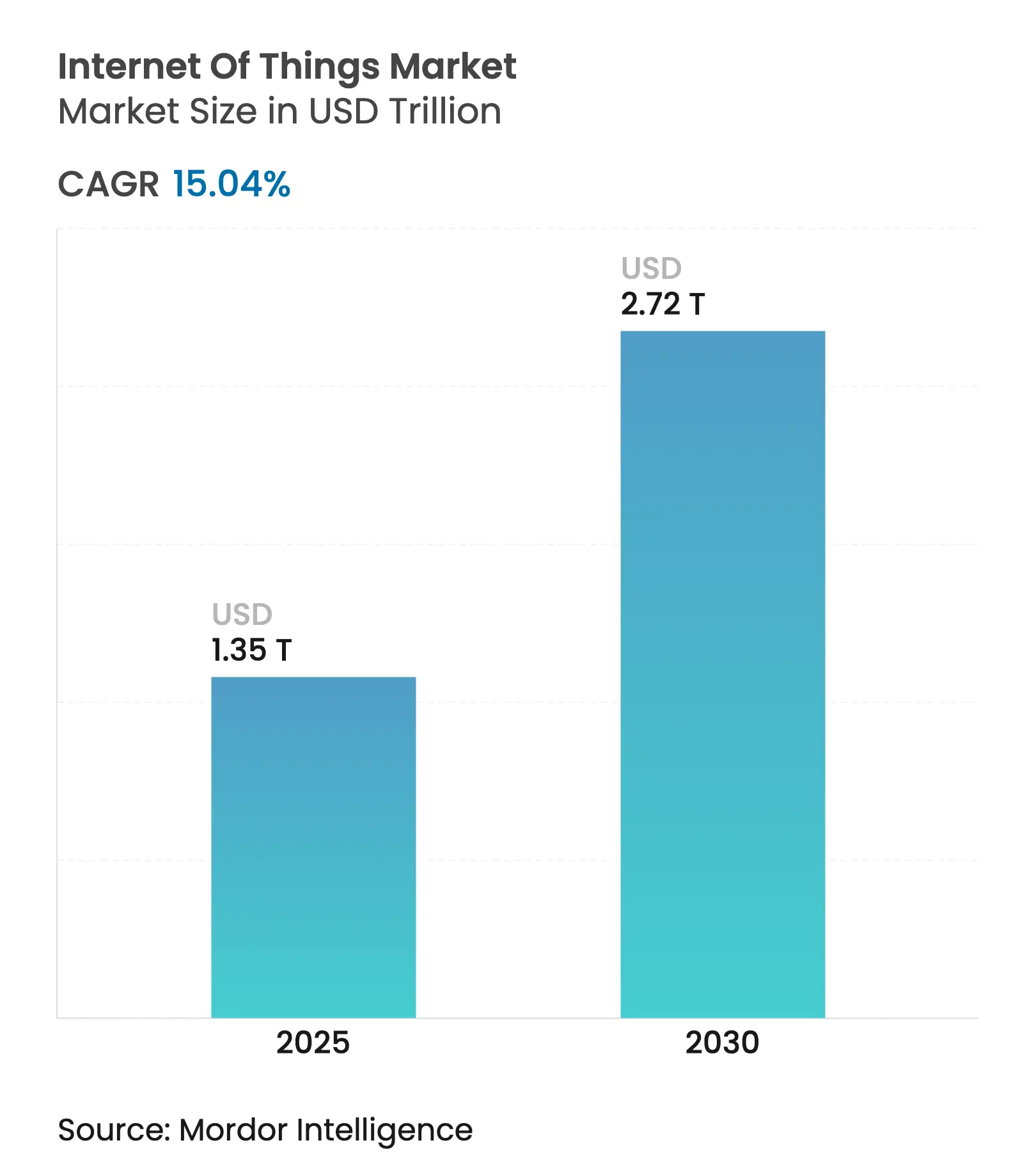

| Tamaño del Mercado (2025) | 1.35 Billones de dólares |

| Tamaño del Mercado (2030) | 2.72 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.04% CAGR |

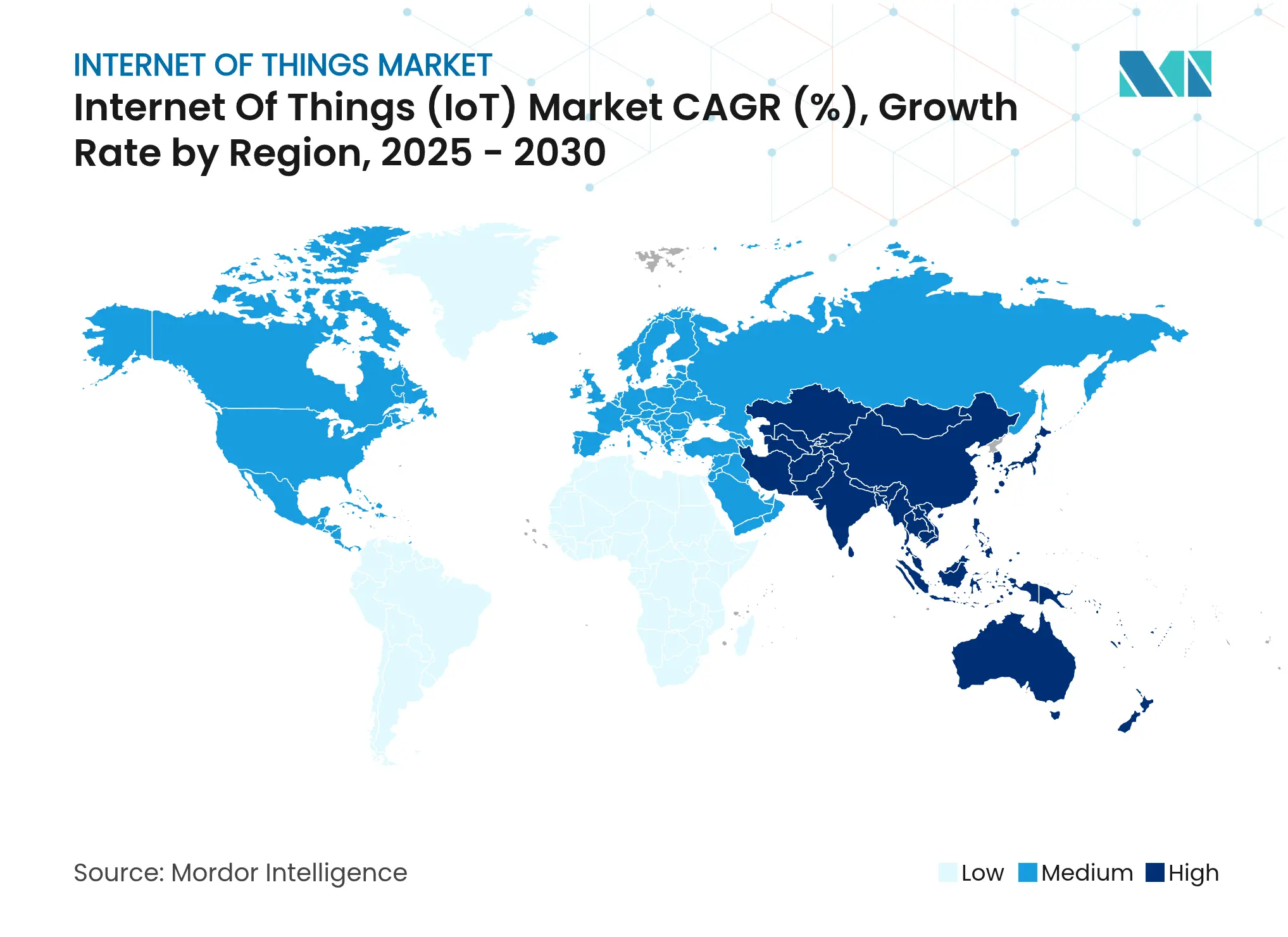

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de las Cosas por Mordor Intelligence

El tamaño del Mercado de Internet de las Cosas se estima en 1,35 billones de USD en 2025, y se espera que alcance los 2,72 billones de USD en 2030, a una CAGR del 15,04% durante el período de pronóstico (2025-2030).

La fuerte demanda de análisis en tiempo real, mantenimiento predictivo y sistemas de decisión autónomos está acelerando los despliegues en fábricas, granjas y centros logísticos. Los rápidos despliegues de 5G, el crecimiento de las redes de área amplia de bajo consumo y la caída de los costos de los sensores amplían la base direccionable de activos conectados. Las empresas también valoran la inteligencia artificial en el borde porque protege la soberanía de los datos al tiempo que garantiza tiempos de respuesta de milisegundos. Como resultado, la inversión continúa desplazándose de proyectos piloto a producción a escala completa en todos los principales sectores verticales. El mercado de Internet de las Cosas, por lo tanto, continúa creciendo sobre una sólida base tecnológica respaldada por un gasto de capital resiliente e incentivos regulatorios orientados a la eficiencia y la sostenibilidad.[1]GSMA Intelligence, "Actualización del Mercado de IoT 2025," gsma.com

Conclusiones Clave del Informe

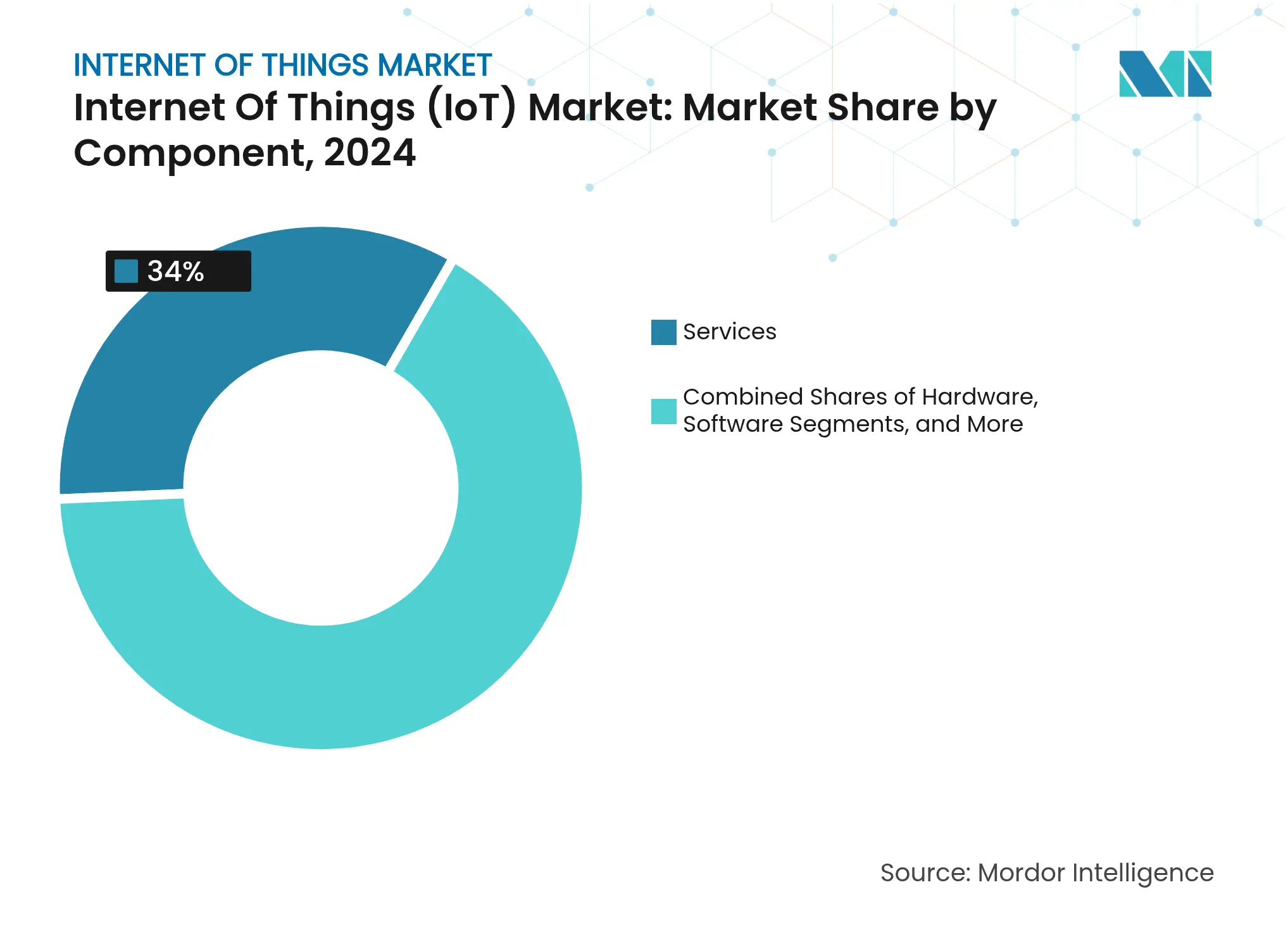

- Por componente, los servicios representaron el 34% de la participación de mercado en 2024, mientras que los modelos de implementación en el borde/híbridos están proyectados para crecer a una CAGR del 17,51% para 2030.

- Por industria de usuario final, la manufactura lideró con una participación de ingresos del 29,5% en 2024; se proyecta que la agricultura se expanda a una CAGR del 19,2% hasta 2030.

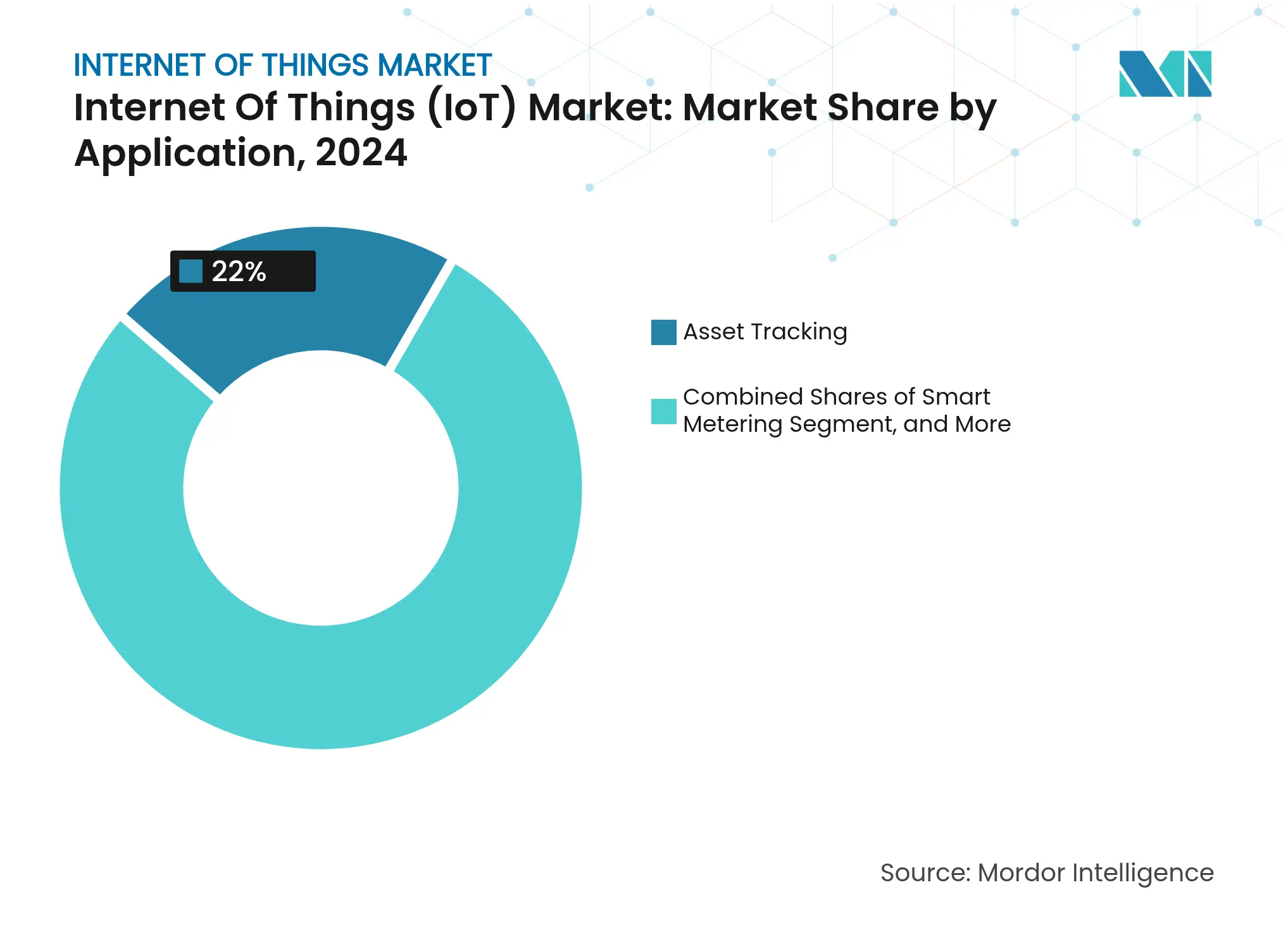

- Por aplicación, el seguimiento de activos representó el 22% del tamaño del mercado en 2024, mientras que el monitoreo ambiental avanza a una CAGR del 20,11% hasta 2030.

- Por modelo de implementación, la nube capturó el 48% del tamaño del mercado de Internet de las Cosas en 2024, mientras que las soluciones en el borde/híbridas registran la CAGR más rápida del 18% durante el período de perspectiva.

- Por geografía, América del Norte dominó con una participación del 32,3% en 2024; se espera que Asia-Pacífico registre la CAGR más alta del 15,1% durante 2025-2030

Tendencias e Información del Mercado Global de Internet de las Cosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos conectados y caída de los costos de los sensores | +3.2% | Global | Mediano plazo (2–4 años) |

| Los despliegues de 5G y LPWAN amplían la cobertura | +2.8% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La analítica de inteligencia artificial en el borde habilita valor en tiempo real | +2.5% | Global | Mediano plazo (2–4 años) |

| El IoT satelital en órbita baja terrestre desbloquea el monitoreo remoto | +1.9% | Zonas rurales y remotas a nivel global | Largo plazo (≥ 4 años) |

| Mandatos de informes de cadena de suministro vinculados a criterios ESG | +1.6% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Seguros basados en el uso impulsados por telemetría IoT | +1.4% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos conectados y caída de los costos de los sensores

Los precios unitarios de los sensores ambientales básicos han disminuido de 20 USD a menos de 5 USD, haciendo que la instrumentación densa sea económicamente viable en fábricas y granjas. Los sensores de vibración de grado industrial utilizados en el mantenimiento predictivo ahora se venden al por menor por entre 50 y 100 USD, en comparación con los 200-500 USD de hace apenas cinco años.[2]Analog Devices, "Tendencias en la Reducción de Costos de Sensores Industriales," analog.com Las menores barreras de hardware atraen a nuevos integradores de software, ampliando el grupo de talento del mercado de Internet de las Cosas. La red privada de producción 5G de BMW ya conecta miles de sensores con controladores en el borde que optimizan el rendimiento en tiempo real. Las escaseces temporales de semiconductores generan presión sobre los costos, pero las innovaciones de diseño que reducen el número de componentes mantienen el impulso descendente de los precios. A medida que las empresas conectan activos cada vez más pequeños, los volúmenes de datos aumentan considerablemente, consolidando los servicios de análisis como el segmento de ingresos de más rápido crecimiento.

Los despliegues de 5G y LPWAN amplían la cobertura

El 5G privado sustenta ahora el control industrial de latencia ultrabaja, como lo demuestra la planta Waterloo Works de John Deere, donde las líneas de fabricación flexible dependen de la reconfiguración inalámbrica. Las redes LoRaWAN y NB-IoT complementan al 5G al conectar campos remotos, minas y oleoductos donde la economía celular aún es insuficiente. Kinéis y otros operadores de nanosatélites cubren las brechas restantes, permitiendo la visibilidad continua de rebaños de ganado y activos marítimos. Los operadores de telecomunicaciones coordinan inversiones en espectro e infraestructura de retorno para equilibrar la densidad de dispositivos con rendimientos viables. Estas opciones de acceso convergentes mantienen al mercado de Internet de las Cosas en un camino inclusivo que abarca tanto los densos campus urbanos como las fronteras escasamente pobladas.

La analítica de inteligencia artificial en el borde habilita valor en tiempo real

Los motores de inferencia integrados en pasarelas o microcontroladores convierten los flujos de datos de sensores en acciones inmediatas. Los modelos de mantenimiento predictivo detectan anomalías en rodamientos y generan órdenes de trabajo en milisegundos. La inspección visual en el borde reduce las tasas de desperdicio en la fabricación sin necesidad de viajes de ida y vuelta a la nube. Sin embargo, las cargas de trabajo de inteligencia artificial aumentan el consumo de energía; los nodos con batería deben equilibrar la complejidad del modelo con los objetivos del ciclo de vida. Estudios académicos demuestran que la poda y la cuantización pueden reducir el consumo en un 40% sin pérdida de precisión. Las soluciones de captación de energía solar amplían la autonomía, ayudando al mercado a penetrar en zonas de seguridad crítica donde el cableado es impracticable.

El IoT satelital en órbita baja terrestre desbloquea el monitoreo remoto

Las constelaciones en órbita baja terrestre proporcionan conectividad donde el despliegue terrestre es inviable. Spacecom y AYECKA han empaquetado el IoT satelital como servicio para granjas del África Subsahariana, entregando datos de campo que orientan los planes de irrigación. El programa agrícola de OneWeb proyecta ganancias de productividad global de varios miles de millones de dólares mediante la optimización del rendimiento. El consumo de energía sigue siendo un obstáculo, pero los diseños de órbita muy baja terrestre a 300 km combinan una menor pérdida de trayectoria con antenas más simples, reduciendo la energía por bit. Los precios de los servicios satelitales continúan disminuyendo, añadiendo resiliencia a la columna vertebral del mercado de Internet de las Cosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de brechas de ciberseguridad y privacidad | −2.1% | Global | Corto plazo (≤ 2 años) |

| Fragmentación de protocolos y escasa interoperabilidad | −1.8% | Sitios globales con múltiples proveedores | Mediano plazo (2–4 años) |

| Controles de exportación que restringen el suministro de chips/módulos | −1.5% | Flujos tecnológicos entre China y Estados Unidos | Corto plazo (≤ 2 años) |

| El consumo energético de la inteligencia artificial en el borde agota las baterías de los dispositivos | −1.2% | Nodos dependientes de batería a nivel global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de brechas de ciberseguridad y privacidad

Los activos conectados amplían la superficie de ataque, con ransomware que ya ha paralizado líneas de fábrica y expuesto recetas propietarias. La Ley de Resiliencia Cibernética de la Unión Europea establece obligaciones mínimas de cifrado y aplicación de parches, obligando a los proveedores a absorber mayores costos de cumplimiento. Los compradores industriales solicitan cada vez más conjuntos de chips con arranque seguro y arquitecturas de confianza cero, elevando las barreras para los proveedores de bajo costo. Los titulares sobre brechas podrían ralentizar momentáneamente la adopción, pero el gasto en seguridad a largo plazo a menudo se traduce en valores de contrato total más elevados dentro del mercado de Internet de las Cosas.

Fragmentación de protocolos y escasa interoperabilidad

LoRaWAN, Zigbee, Thread y Wi-Fi coexisten dentro del mismo edificio, exigiendo pasarelas complicadas. El estándar Matter promete unificación, pero sigue limitado a la iluminación y los controles de temperatura para el consumidor. Las empresas, por lo tanto, lidian con modelos de datos aislados que inflan los plazos de integración. La experiencia en protocolos de nicho exige tarifas premium, lo que limita la escalabilidad para usuarios pequeños y medianos. Los modelos semánticos armonizados están avanzando, pero la adopción generalizada sigue estando a varios ciclos de lanzamiento de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Transformación Liderada por Servicios Define las Vías de Integración

Los servicios contribuyeron con el 34% de los ingresos de 2024, lo que subraya la complejidad de convertir dispositivos y datos en resultados medibles. Los equipos de consultoría mapean flujos de trabajo, construyen arquitecturas seguras y optimizan paneles de control que convierten los flujos de sensores en valor operativo. Los precios del hardware siguen cayendo, pero las demandas de integración elevan las tarifas de mano de obra especializada, consolidando a los servicios como la mayor porción del mercado de Internet de las Cosas. Las plataformas en el borde que combinan la orquestación de contenedores con la aplicación de parches OTA se expanden a una CAGR del 17,51%, ya que los compradores insisten en que la latencia y la gobernanza de datos permanezcan en las instalaciones. Los módulos de conectividad absorben la deflación de costos, ampliando los márgenes de beneficio para los ensambladores de soluciones que revenden capacidad en miles de puntos finales.

El impulso hacia una infraestructura flexible impulsa topologías híbridas donde los agentes de pasarela deciden qué permanece local y qué viaja a la nube. Dicha orquestación intensifica la demanda de armonización de API entre las nubes de hiperescala y los controladores del piso de fábrica. Los proveedores de software integran motores de aprendizaje automático automático que ajustan los modelos de forma continua, reforzando las suscripciones que fidelizan a los clientes en los ecosistemas. Mientras tanto, los operadores satelitales se asocian con operadores terrestres para ofrecer conectividad de respaldo en paquete, ampliando la aplicabilidad geográfica del mercado de Internet de las Cosas. Los proveedores que empaquetan hardware, integración y gestión del ciclo de vida bajo contratos basados en resultados están ganando participación frente a los competidores centrados en componentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Manufactura Mantiene el Liderazgo Mientras la Agricultura se Acelera

La manufactura representó el 29,5% del gasto de 2024, ya que las fábricas dependen del mantenimiento predictivo, la coordinación de robots y la transparencia de la cadena de suministro para salvaguardar el tiempo de actividad. Siemens reporta pedidos récord en industrias digitales vinculados a modernizaciones de instalaciones existentes que conectan en red máquinas heredadas.[3]Siemens AG Relaciones con Inversores, "Resultados de Industrias Digitales del Primer Trimestre de 2025," press.siemens.com Las plantas automotrices despliegan miles de sensores de par y vibración, alimentando inteligencia artificial en el borde que pone en cuarentena las anomalías antes de que desencadenen costosos tiempos de inactividad. Los paneles de control de medio ambiente, salud y seguridad ganan prominencia a medida que los reguladores endurecen las auditorías de emisiones. En consecuencia, se espera que el tamaño del mercado de Internet de las Cosas para plantas industriales se expanda de manera constante a pesar de los vientos en contra macroeconómicos.

La agricultura, por el contrario, crece más rápido a una CAGR del 19,2%. Las sondas de suelo, las imágenes de drones y los enlaces satelitales permiten a los agricultores ajustar los fertilizantes y el riego casi en tiempo real, reduciendo los costos de insumos por hectárea. Las empresas emergentes agrupan sensores, análisis y servicios de crédito en modelos de suscripción asequibles para explotaciones de tamaño mediano. Los ganaderos equipan a los animales con collares que monitorean la temperatura, la rumia y la ubicación, reduciendo los brotes de enfermedades y las pérdidas por depredación. A medida que los organismos públicos impulsan la seguridad alimentaria, el financiamiento mediante subvenciones acelera la adopción de granjas conectadas, ampliando la base de clientes de la industria de Internet de las Cosas más allá de los primeros adoptantes.

Por Aplicación: El Seguimiento de Activos Domina Mientras el Monitoreo Ambiental se Dispara

El seguimiento de activos capturó el 22% del mercado de Internet de las Cosas en 2024, respaldado por la caída de los precios de los módulos GPS y el creciente riesgo de robo de carga. Los proveedores de logística establecen geocercas para remolques, palés e incluso cajas individuales, reduciendo los tiempos de búsqueda cuando los envíos se desvían. Los operadores de cadena de frío integran sensores de temperatura para cumplir con los mandatos de integridad farmacéutica. Mientras tanto, el monitoreo ambiental registra la CAGR más rápida del 20,11%, porque las métricas de calidad del aire, nivel del agua y fugas de metano son ahora obligatorias en muchas jurisdicciones. La inteligencia artificial en el borde filtra los datos meteorológicos ruidosos, asegurando que solo las anomalías atraviesen los enlaces celulares, reduciendo el costo del ancho de banda.

El mantenimiento predictivo, la medición inteligente y el monitoreo de pacientes también se expanden, aunque a ritmos variados. Las empresas de servicios públicos reemplazan los medidores heredados por puntos finales inteligentes bidireccionales que detectan manipulaciones y transmiten alertas de corte sin necesidad de desplazamiento de técnicos. Los hospitales integran dispositivos portátiles que transmiten los signos vitales directamente a los registros de salud electrónicos, liberando al personal de enfermería para una atención de mayor valor. Cada nuevo caso de uso amplía el universo direccionable del mercado de Internet de las Cosas y eleva las expectativas de los acuerdos de nivel de servicio que abarcan conectividad, ciberseguridad y análisis.

Por Modelo de Implementación: La Nube Lidera pero el Borde Gana Impulso

La nube retuvo el 48% de los despliegues de 2024 porque la elasticidad y la economía de pago por crecimiento atraen a empresas con cargas de trabajo volátiles. Los proveedores de hiperescala atraen a los fabricantes de equipos originales con registros de dispositivos prediseñados, plantillas de gemelos digitales y kits de herramientas de inteligencia artificial, agilizando la integración para proyectos piloto. Sin embargo, los procesos sensibles a la latencia trasladan las cargas de trabajo pesadas al borde, donde el segmento crece a una CAGR del 18%. Los sistemas de seguridad de fábrica requieren una capacidad de respuesta de microsegundos, lo que impulsa la inferencia en las instalaciones en lugar de viajes de ida y vuelta a regiones distantes. Por lo tanto, el mercado de Internet de las Cosas está evolucionando hacia un tejido de computación distribuida que combina el procesamiento local con la orquestación global.

Prevalecen las estrategias híbridas: los flujos de datos de sensores sin procesar se resumen en el sitio y solo los datos de excepción llegan a las nubes centrales para el aprendizaje a largo plazo. Dicha partición reduce el costo del retorno y satisface los estatutos de privacidad que prohíben el movimiento transfronterizo de datos de identificación personal. Las pilas de orquestación sincronizan continuamente los contenedores y las políticas de seguridad entre niveles, exigiendo habilidades sofisticadas de DevOps. Los proveedores que automatizan esta coreografía ganan reconocimiento a medida que las empresas escalan las pruebas de concepto a miles de sitios.

Análisis Geográfico

América del Norte poseyó el 32,3% de los ingresos de 2024, anclada por despliegues maduros de 5G, amplia adopción de licencias celulares privadas y una sólida fuerza laboral nativa digital. Las instalaciones industriales, desde la automoción hasta el procesamiento de alimentos, realizan pilotos rutinarios de redes de uso compartido de espectro que transmiten datos de alta fidelidad a controladores de inteligencia artificial en el borde.[4]UScellular y Ericsson, "5G Privado para la Industria: Estudio de Caso," uscellular.comLos marcos de política priorizan la innovación pero codifican estándares mínimos de seguridad, promoviendo la confianza sin sofocar la experimentación. En consecuencia, el mercado de IoT continúa viendo asignaciones de capital constantes incluso cuando las condiciones macroeconómicas fluctúan.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,1% hasta 2030, a medida que los gobiernos integran el IoT en los subsidios de manufactura y los planes de ciudades inteligentes. Se prevé que las conexiones celulares con licencia alcancen los 270 millones para 2030 en India, China y el Sudeste Asiático. China acelera las inversiones en fundiciones de chips nacionales para amortiguar las incertidumbres de los controles de exportación, mientras que India aprovecha los incentivos vinculados a la producción para atraer plantas de ensamblaje de sensores. Las empresas emergentes en Vietnam e Indonesia integran pasarelas LPWAN con paneles de control en la nube, poniendo en línea a las fábricas de nivel medio a bajo costo. En conjunto, estas tendencias amplían el tamaño del mercado de Internet de las Cosas en una región demográficamente diversa.

Europa hace hincapié en el cumplimiento ambiental, haciendo que el seguimiento de emisiones impulsado por sensores sea parte integral de los informes corporativos. Los despliegues en el borde aumentan porque las regulaciones de privacidad fomentan el procesamiento en las instalaciones. Los consorcios público-privados financian la logística de puertos inteligentes y los sistemas de transparencia del flete transfronterizo. Oriente Medio y África se encuentran en una etapa más temprana de la curva de adopción, pero avanzan rápidamente con el monitoreo de ganado habilitado por satélite y la gestión del agua con energía solar. Los organismos internacionales de desarrollo financian proyectos piloto que demuestran una rápida recuperación de la inversión, fomentando la experiencia localizada y ampliando la huella del mercado de Internet de las Cosas.

Panorama Competitivo

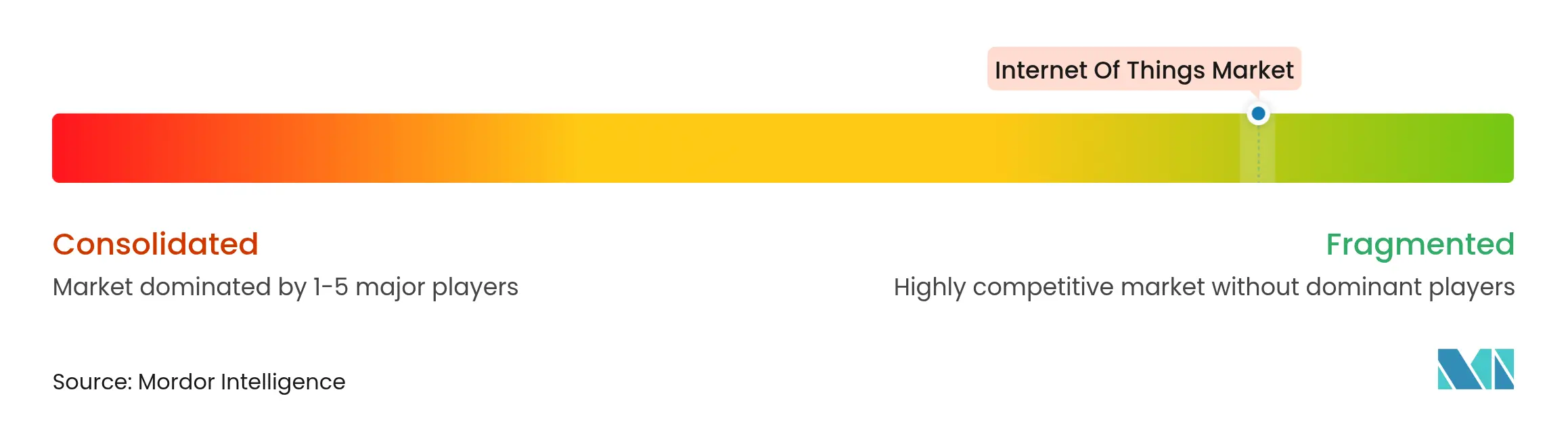

El panorama competitivo está moderadamente fragmentado: los operadores de nube de hiperescala dominan el gasto en plataformas, mientras que el suministro de sensores y módulos permanece distribuido entre cientos de proveedores. Amazon Web Services, Microsoft y Google agrupan la incorporación segura de dispositivos, los gemelos digitales y las bibliotecas de modelos de inteligencia artificial que acortan los plazos de despliegue para los integradores. Siemens y Honeywell superponen el conocimiento del dominio industrial sobre las pilas en la nube, empaquetando ofertas llave en mano dirigidas a modernizaciones de instalaciones existentes. Qualcomm amplió su cartera al adquirir los activos de IoT 4G de Sequans por 200 millones de USD, añadiendo módulos celulares de bajo costo a su hoja de ruta.

Los operadores de telecomunicaciones monetizan la conectividad a través de acuerdos de servicio escalonados que incluyen gestión de SIM, enrutamiento de datos y certificados de seguridad. Algunos, como UScellular, se asocian con Ericsson para desplegar redes privadas llave en mano para clientes de manufactura. Las empresas emergentes de inteligencia artificial en el borde, como Samsara, se diferencian con interfaces de usuario adaptadas verticalmente, logrando un crecimiento del 32% en ingresos recurrentes anuales a través de soluciones enfocadas en flotas e industria. Las solicitudes de patentes se intensifican en torno a los aceleradores de inteligencia artificial de bajo consumo y la programación de tiempo de activación objetivo, ilustrado por las recientes presentaciones de Meta que prometen mayor duración de la batería en entornos Wi-Fi densos. Los clientes se inclinan hacia los proveedores capaces de ofrecer pilas integradas que combinan hardware, software y servicios, minimizando así la carga de gestión de proveedores y acelerando el retorno de la inversión.

Líderes de la Industria de Internet de las Cosas

Cisco Systems, Inc.

Google, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Giesecke+Devrient se asoció con Skylo para combinar enlaces satelitales 5G NB-NTN con redes terrestres, extendiendo la cobertura para aplicaciones de seguimiento de activos y agricultura inteligente.

- Marzo de 2025: Hussmann y Phoenix Energy Technologies lanzaron Refrigeration IQ, una plataforma de detección de fugas basada en inteligencia artificial que redujo las pérdidas de refrigerante en supermercados en más del 30% en su primer año.

- Febrero de 2025: Spacecom y AYECKA lanzaron el IoT satelital como servicio dirigido a la agricultura del África Subsahariana, ofreciendo conectividad de campo rentable.

- Enero de 2025: Badger Meter reportó ventas de 826 millones de USD en 2024, un aumento del 18%, y adquirió SmartCover para mejorar la analítica de monitoreo de alcantarillado.

Alcance del Informe Global del Mercado de Internet de las Cosas

El IoT es una red de objetos conectados a internet. Estos objetos recopilan e intercambian datos mediante sensores integrados en ellos. El IoT ha combinado hardware y software con internet para crear un entorno más impulsado por la tecnología. El alcance del estudio sobre el mercado de IoT está estructurado para rastrear el gasto en hardware, plataformas y servicios en las industrias de usuarios finales, como manufactura, transporte, comercio minorista, atención médica, energía y servicios públicos.

El Mercado de Internet de las Cosas (IoT) está segmentado por componente (hardware, software/plataforma, conectividad y servicios), industria de usuario final (manufactura, transporte, atención médica, comercio minorista, energía y servicios públicos, residencial, gobierno y seguros) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware (Sensores, Procesadores, Módulos de Conectividad, Pasarelas) |

| Software / Plataformas (Gestión de Dispositivos, Gestión de Datos, Análisis, Seguridad) |

| Tipo de Conectividad (Celular (2G-5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satelital, Corto Alcance (Wi-Fi, BLE, Zigbee)) |

| Servicios (Profesionales, Gestionados, de Integración) |

| Manufactura e Industrial |

| Transporte y Logística |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Residencial y Edificios Inteligentes |

| Agricultura |

| Gobierno y Ciudades Inteligentes |

| Seguimiento de Activos y Gestión de Flotas |

| Mantenimiento Predictivo |

| Medición Inteligente |

| Monitoreo Remoto de Pacientes |

| Hogar Inteligente y Electrodomésticos |

| Vehículos Conectados y V2X |

| Monitoreo Ambiental y Climático |

| Nube |

| Local |

| Borde / Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por Componente | Hardware (Sensores, Procesadores, Módulos de Conectividad, Pasarelas) | ||

| Software / Plataformas (Gestión de Dispositivos, Gestión de Datos, Análisis, Seguridad) | |||

| Tipo de Conectividad (Celular (2G-5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satelital, Corto Alcance (Wi-Fi, BLE, Zigbee)) | |||

| Servicios (Profesionales, Gestionados, de Integración) | |||

| Por Industria de Usuario Final | Manufactura e Industrial | ||

| Transporte y Logística | |||

| Atención Médica y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Residencial y Edificios Inteligentes | |||

| Agricultura | |||

| Gobierno y Ciudades Inteligentes | |||

| Por Aplicación | Seguimiento de Activos y Gestión de Flotas | ||

| Mantenimiento Predictivo | |||

| Medición Inteligente | |||

| Monitoreo Remoto de Pacientes | |||

| Hogar Inteligente y Electrodomésticos | |||

| Vehículos Conectados y V2X | |||

| Monitoreo Ambiental y Climático | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Borde / Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Internet de las Cosas?

El mercado está valorado en 1.350 miles de millones de USD en 2025 y se prevé que alcance los 2.720 miles de millones de USD en 2030 a una CAGR del 15,04%.

¿Qué segmento de componentes lidera los ingresos de 2024?

Los servicios lideran con una participación del 34%, lo que refleja las complejas necesidades de integración y gestión del ciclo de vida.

¿Por qué la agricultura es el sector vertical de usuario final de más rápido crecimiento?

Las iniciativas de agricultura de precisión y el monitoreo habilitado por satélite impulsan a la agricultura a una CAGR del 19,2% hasta 2030.

¿A qué velocidad se espera que crezca el mercado de Internet de las Cosas en Asia-Pacífico?

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,1%, respaldada por programas de ciudades inteligentes y automatización de la manufactura.

¿Qué papel desempeña la computación en el borde en los despliegues de IoT?

Los modelos en el borde/híbridos crecen a una CAGR del 18% porque el procesamiento local satisface los requisitos de latencia, privacidad y soberanía de datos.

¿Qué tan significativas son las preocupaciones de ciberseguridad para la adopción del IoT?

Las brechas de seguridad pueden reducir la CAGR prevista en un 2,1%, impulsando la inversión en cifrado de extremo a extremo y marcos de confianza cero.

Última actualización de la página el: