Tamaño y Cuota del Mercado de Integración de IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de IoT por Mordor Intelligence

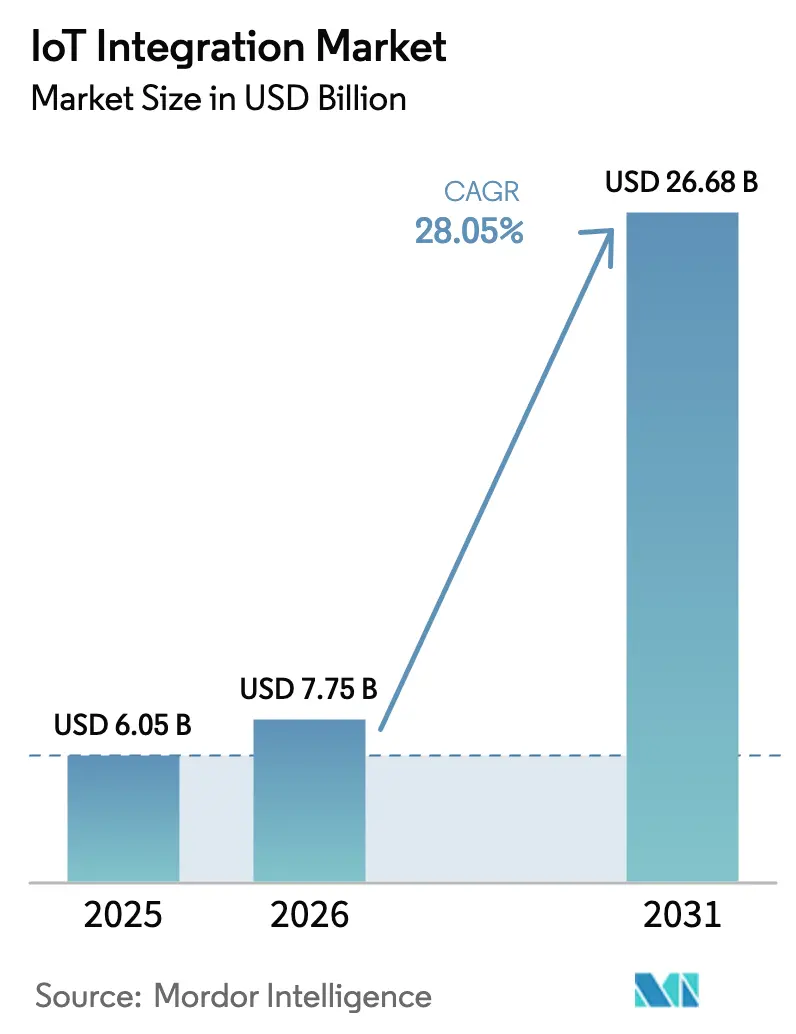

El tamaño del mercado de Integración de IoT en 2026 se estima en USD 7,75 mil millones, creciendo desde el valor de 2025 de USD 6,05 mil millones con proyecciones para 2031 que muestran USD 26,68 mil millones, creciendo a una CAGR del 28,05% durante 2026-2031. Los rápidos despliegues de 5G, la expansión de las arquitecturas de borde-nube y los crecientes programas de transformación digital empresarial aceleran el gasto en socios de integración capaces de gestionar entornos complejos de múltiples proveedores. La convergencia hardware-software, los mandatos reforzados de ciberseguridad y la creciente demanda de análisis en tiempo real amplían aún más el mercado de Integración de IoT direccionable. El número de dispositivos globales está aumentando considerablemente, y la economía de IoT en su conjunto está en camino de alcanzar USD 1,8 billones para 2028, creando vientos de cola constantes para los integradores especializados. Las empresas se centran en la orquestación de flotas de dispositivos, la segmentación de redes y la alineación de cargas de trabajo en la nube y el borde, mientras que los proveedores se diferencian a través de la experiencia vertical y sólidos ecosistemas de socios.

Conclusiones Clave del Informe

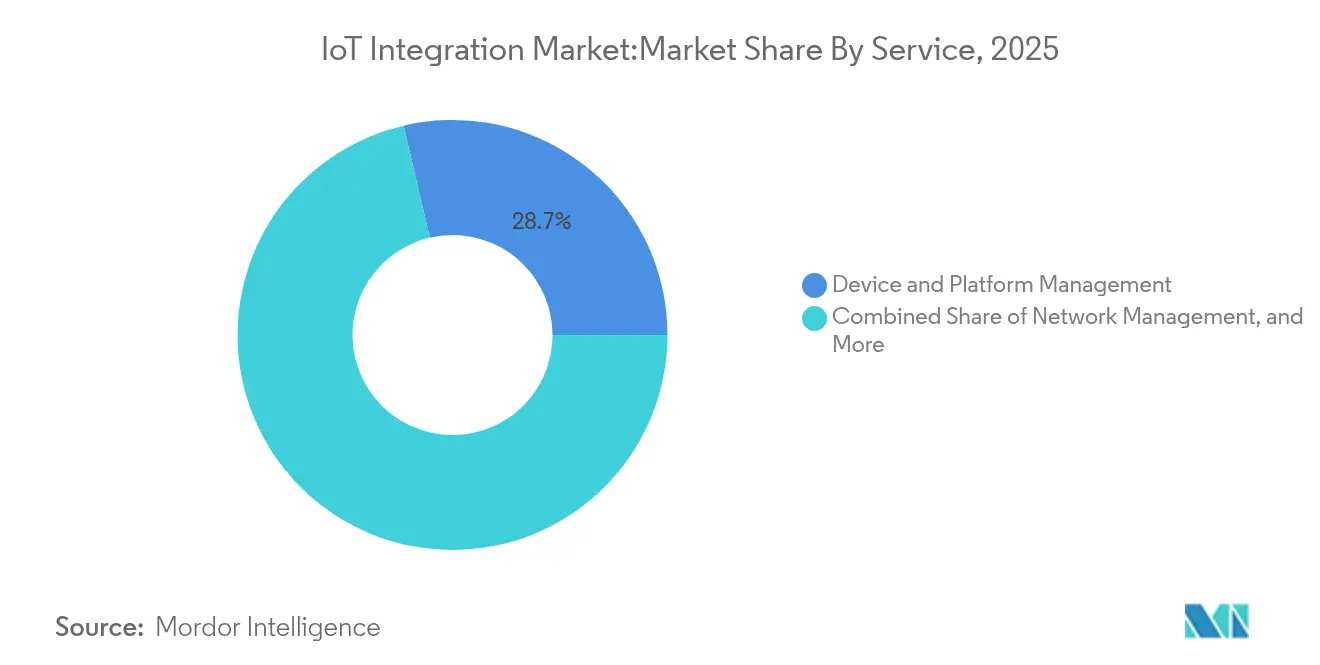

- Por servicio, la Gestión de Dispositivos y Plataformas lideró con el 28,65% de la cuota del mercado de Integración de IoT en 2025; la Gestión de Redes está preparada para una CAGR del 30,20% hasta 2031.

- Por aplicación, los Edificios Inteligentes y la Automatización del Hogar representaron el 33,10% del tamaño del mercado de Integración de IoT en 2025, mientras que la Salud Inteligente tiene previsto expandirse a una CAGR del 31,60%.

- Por tamaño de empresa, las Grandes Empresas capturaron el 66,85% de la cuota del mercado de Integración de IoT en 2025, aunque las pymes avanzan a una CAGR del 29,95%.

- Por industria de usuario final, la Fabricación representó el 28,55% del tamaño del mercado de Integración de IoT en 2025; la Salud muestra la CAGR más rápida del 31,60%.

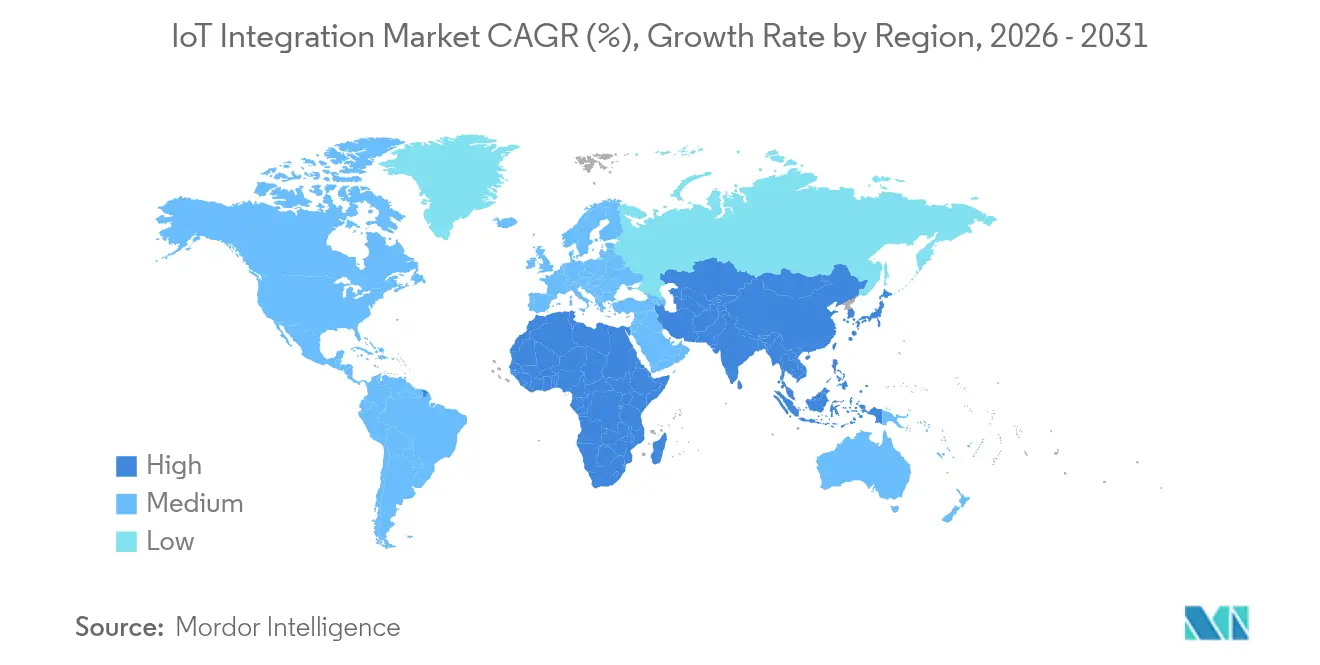

- Por geografía, América del Norte dominó con una cuota del 38,45% en 2025; Asia-Pacífico crece a una CAGR del 35,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Integración de IoT*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos conectados | +8.2% | Global | Mediano plazo (2-4 años) |

| Surgimiento de redes de baja latencia habilitadas por 5G | +7.5% | América del Norte y UE, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia nube-borde que acelera la demanda de integración | +6.8% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Iniciativas de ciudades inteligentes lideradas por gobiernos | +5.2% | Asia-Pacífico, Oriente Medio, Europa | Mediano plazo (2-4 años) |

| Requisitos de hilo digital en industrias discretas | +4.1% | Centros de fabricación a nivel mundial | Largo plazo (≥ 4 años) |

| Necesidades de portabilidad de datos en tiempo real impulsadas por la Ley de Datos de la UE | +2.3% | Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos conectados

El aumento de dispositivos conectados multiplica la diversidad de protocolos y la complejidad de la gestión de datos, lo que obliga a las empresas a buscar integradores que ofrezcan plataformas de ciclo de vida de dispositivos escalables y seguras. La adquisición de Memfault por parte de Nordic Semiconductor en 2025 creó una pila de chip a nube que ilustra cómo los proveedores de hardware ahora agrupan capacidades de integración para simplificar los despliegues de los clientes.

Surgimiento de redes de baja latencia habilitadas por 5G

Las redes 5G privadas y públicas desbloquean casos de uso como el control de calidad por visión artificial y la gestión autónoma del tráfico a escala urbana, aunque añaden capas de orquestación de segmentos de red y gobernanza de QoS. Las Vegas desplegó una red 5G privada que redujo los costos de conectividad municipal y mejoró las métricas de seguridad vial mediante señalización de tráfico asistida por IA [1]NTT DATA, "Estudio de Caso de la Red 5G Privada de Las Vegas," nttdata.com. Por ello, los integradores desarrollan competencias en el núcleo 5G y herramientas de automatización para gestionar dominios heterogéneos de RAN, borde y nube dentro del mercado de Integración de IoT.

Convergencia de nube y borde que acelera la demanda de integración

Las empresas ahora acercan el análisis a los dispositivos mientras mantienen una gobernanza centralizada en nubes de hiperescala. Microsoft Azure registró un crecimiento de ingresos del 29% en el primer trimestre fiscal de 2025, respaldado por 60.000 clientes de servicios de IA y cargas de trabajo de IoT en aumento. Los socios de integración deben conectar puertas de enlace de borde, canalizaciones en la nube y motores de políticas que respeten las normas de soberanía de datos y los límites de ancho de banda.

Requisitos de hilo digital en industrias discretas

Los fabricantes desean una trazabilidad de datos ininterrumpida desde el diseño asistido por computadora hasta los sensores del piso de producción y los análisis de servicio. Honeywell y Qualcomm ampliaron su colaboración para integrar IA en el borde de los sistemas de control industrial, lo que subraya la creciente demanda de integradores especializados en estándares de seguridad y protocolos OT heredados.

Análisis del Impacto de las Restricciones del Mercado de Integración de IoT*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos complejos de seguridad y cumplimiento normativo | −3.7% | Global, especialmente en industrias reguladas | Mediano plazo (2-4 años) |

| Alto costo total de la integración de múltiples proveedores | −2.9% | Mercados con predominio de pymes, economías emergentes | Corto plazo (≤ 2 años) |

| Brecha de talento en habilidades de integración convergente OT-TI | −2.1% | Global; aguda en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Obstáculos de interoperabilidad de infraestructura heredada | −1.8% | Sitios industriales de campo marrón en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos complejos de seguridad y cumplimiento normativo

Las obligaciones paralelas de portabilidad de datos bajo la Ley de Datos de la UE a partir de septiembre de 2025 presionan a los integradores para incorporar la gestión de SBOM, diseños de confianza cero y flujos de trabajo de certificación basados en evidencia. Laboratorios especializados como ioXt Alliance y Bureau Veritas ahora prueban dispositivos contra ETSI EN 303 645 e IEC 62443, ampliando la demanda de plantillas de integración listas para auditoría [2]ioXt Alliance, "Estándar Global para la Certificación de Seguridad de IoT," ioxtalliance.org.

Alto costo total de la integración de múltiples proveedores

La investigación de la OCDE muestra que el 72% de las pymes aprovechan los datos para la toma de decisiones, pero aún citan las barreras de costo de la digitalización. Los presupuestos de integración deben cubrir las licencias de plataforma, los servicios profesionales y el mantenimiento continuo de seguridad, lo que a menudo retrasa el retorno de la inversión para los adoptantes sensibles al precio. Las ofertas de bajo código y sin código, como el servicio de sincronización de SIM de Qubitro con Onomondo, tienen como objetivo comprimir estos costos mediante la automatización del aprovisionamiento de redes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Integración de IoT

Por Servicio:

La Gestión de Redes Impulsa la Integración de Nueva GeneraciónLa Gestión de Redes registró la CAGR más rápida del 30,20% hasta 2031, ya que las empresas se diversificaron entre 5G, LPWAN y enlaces satelitales que requieren una orquestación unificada. La Gestión de Dispositivos y Plataformas mantuvo la mayor cuota del 28,65% en 2025 en el mercado de Integración de IoT, gracias al control centralizado de firmware, políticas y análisis. El tamaño del mercado de Integración de IoT para la Gestión de Redes se proyecta que se amplíe rápidamente a medida que actores como Terrestar y Monogoto combinan huellas celulares y satelitales para resolver las brechas de cobertura rural. Los Servicios Profesionales y Gestionados atraen a clientes que buscan OPEX predecible, mientras que los Servicios de Pruebas y Certificación ganan tracción bajo el régimen de ciberseguridad de la UE. La evolución continua de protocolos obliga a los integradores a actualizar la ingesta de telemetría, la gestión de suscriptores y las herramientas de priorización de tráfico. Los proveedores que agrupan el ciclo de vida de SIM, la facturación y la automatización de segmentos en un único panel simplifican la adopción empresarial. Los servicios de Diseño de Sistemas y Arquitectura continúan ganando mandatos para retrofits de campo marrón donde las interfaces SCADA heredadas se mezclan con clústeres de contenedores modernos, impulsando el crecimiento general en el mercado de Integración de IoT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

La Salud Inteligente Acelera Más Allá del Dominio de los Edificios InteligentesLos Edificios Inteligentes y la Automatización del Hogar representaron el 33,10% de la cuota del mercado de Integración de IoT en 2025, pero la Salud Inteligente impulsa la CAGR más alta del 31,60%, reflejando la demanda de monitoreo remoto de pacientes, imágenes conectadas y diagnósticos asistidos por IA. El tamaño del mercado de Integración de IoT para la Salud Inteligente está destinado a crecer junto con una CAGR del 18,6% en dispositivos de monitoreo remoto de pacientes. La logística industrial y la energía inteligente continúan avanzando de manera constante a través del seguimiento de la cadena de suministro y las necesidades de modificación de la red.

Los integradores de salud deben conectar los estándares HL7/FHIR, las salvaguardas HIPAA y la telemetría de dispositivos médicos en los sistemas de registros médicos electrónicos hospitalarios. Por el contrario, los proyectos de edificios inteligentes enfatizan los paneles de energía y el mantenimiento predictivo. Los programas gubernamentales de ciudades inteligentes, como la iniciativa de USD 101 millones de Corea del Sur, ilustran el apetito del sector público por plataformas integradas de iluminación, transporte y seguridad.

Por Tamaño de Empresa:

La Aceleración de las Pymes Desafía el Dominio de las Grandes EmpresasLas Grandes Empresas representaron el 66,85% de la cuota del mercado de Integración de IoT en 2025, aprovechando presupuestos y equipos dedicados para ejecutar despliegues globales. Sin embargo, las pymes registran una sólida CAGR del 29,95% hasta 2031, ya que los servicios en la nube rentables reducen las barreras de entrada. Los datos de encuestas muestran que las pymes europeas logran un mayor crecimiento de ingresos cuando convergen las herramientas de IoT, IA y Big Data.

Los proveedores ahora posicionan paquetes de "IoT como servicio" con paneles preconfigurados, conectividad celular y servicios gestionados basados en acuerdos de nivel de servicio. La solución de monitoreo de instalaciones de Milesight en Seúl logró reducciones del 32% en la distancia de rutas y ahorros de combustible del 29% para flotas de pymes, ejemplificando cómo los kits de inicio verticalizados aceleran el retorno de la inversión. La aparición de copilotos de IA generativa simplifica aún más la adopción a través de motores de reglas en lenguaje natural.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final:

La Transformación de la Salud Acelera Más Allá del Liderazgo de la FabricaciónLa Fabricación capturó el 28,55% del tamaño del mercado de Integración de IoT en 2025, ya que persiste la demanda de la Industria 4.0 para el mantenimiento predictivo y los gemelos digitales. Sin embargo, la CAGR del 31,60% de la Salud ahora supera a todos los sectores verticales, impulsada por dispositivos médicos conectados y retrofits de hospitales inteligentes. La energía, los servicios públicos y el sector automotriz aprovechan el IoT para la optimización de activos y las capacidades autónomas. Los integradores en fabricación deben armonizar los flujos de sensores a nivel de MES, ERP y OT, mientras que los de salud equilibran los estrictos controles regulatorios con la telemetría de baja latencia. Las cadenas minoristas utilizan RFID y visión artificial para obtener información de inventario en tiempo real, mientras que las empresas de BFSI integran flujos de datos de IoT para análisis de riesgos y mejoras en la experiencia del cliente. En conjunto, estas dinámicas refuerzan las vías de ingresos diversificadas en el mercado de Integración de IoT.

Análisis Geográfico

Mercado de Integración de IoT en América del Norte, APAC y Europa

América del Norte retuvo el 38,45% de la cuota del mercado de Integración de IoT en 2025, respaldada por los primeros despliegues de 5G, la adopción de nube a hiperescala y los considerables presupuestos industriales de IoT. Entre los casos de éxito regionales se incluye la expansión de servicios impulsada por inteligencia artificial de Microsoft Azure, que sustenta grandes acuerdos de integración. El impulso inversor continúa en proyectos piloto de ciudades inteligentes, atención sanitaria y manufactura que exigen sofisticadas arquitecturas multinube de confianza cero. Asia-Pacífico registró el CAGR más rápido del 35,20% hasta 2031. Programas gubernamentales como el impulso de manufactura de doble circulación de China y el plan India Digital de India catalizan la automatización de fábricas y las mejoras en servicios públicos. El Programa Nacional de Ciudades Inteligentes Estratégicas de Corea del Sur invirtió 101 millones de USD durante 2018-2022 en servicios urbanos centrados en datos, aumentando la participación de las pymes y los resultados de investigación y desarrollo en IoT. Países como Tailandia, Indonesia y Filipinas se apresuran a desplegar medidores inteligentes y centros logísticos, impulsando la demanda regional del mercado de Integración de IoT. Europa mantiene un crecimiento estable respaldado por estrictas leyes de gobernanza de datos. La Ley de Datos de la UE, aplicable desde septiembre de 2025, obliga a los fabricantes de dispositivos e integradores a garantizar la portabilidad de datos en tiempo real, estimulando oportunidades de consultoría en torno a la gestión de API y los marcos de intercambio seguro. Los proyectos piloto de interoperabilidad en el corredor automotriz de Alemania y los proyectos de energía inteligente de Francia destacan el enfoque de la región en implementaciones basadas en estándares.

Panorama Competitivo

El mercado de Integración de IoT exhibe una consolidación moderada, ya que los hiperescaladores de nube, los proveedores de redes y las consultoras especializadas cultivan propuestas de valor distintas. Microsoft, AWS y Cisco explotan amplios ecosistemas de plataformas, aprovechando comunidades de desarrolladores establecidas y huellas de soporte global. Sus planos de soluciones específicos por sector vertical aceleran el tiempo de obtención de valor para los despliegues empresariales que demandan canalizaciones DevSecOps escalables.

Las empresas especializadas se diferencian a través del conocimiento profundo del dominio y modelos de entrega ágiles. La adquisición de Memfault por parte de Nordic Semiconductor creó una ruta de observabilidad de firmware de extremo a extremo que los competidores no pueden replicar fácilmente. Del mismo modo, la asociación de Netmore con Alliot Technologies fusiona la cobertura LPWAN con kits de herramientas de integración, abriendo puertas a clientes del mercado medio que buscan despliegues llave en mano.

El dominio regulatorio está emergiendo como una ventaja competitiva crítica. Los proveedores versados en la Ley de Resiliencia Cibernética de la UE o las directrices de interoperabilidad de dispositivos de la FDA aseguran compromisos premium a medida que los clientes priorizan la garantía de cumplimiento. Las oportunidades de espacio en blanco permanecen en la orquestación de IA en el borde, la certificación de seguridad industrial y la armonización de datos de salud, lo que permite a los actores ágiles reclamar nichos rentables dentro del mercado de Integración de IoT.

Líderes de la Industria de Integración de IoT

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

IBM Corporation

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Integración de IoT Cubiertas en este Informe

- Microsoft Corporation

- Amazon Web Services, Inc.

- Cisco Systems, Inc.

- IBM Corporation

- Siemens AG

- Oracle Corporation

- PTC Inc.

- Qualcomm Incorporated

- General Electric Company

- Verizon Communications Inc.

- Accenture plc

- Capgemini SE

- Infosys Limited

- Tata Consultancy Services Limited

- HCL Technologies Limited

- Cognizant Technology Solutions Corporation

- Bosch.IO GmbH

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Atos SE

- Wipro Limited

Desarrollo Reciente de la Industria en el Mercado de Integración de IoT

- Junio de 2025: Singtel lanzó una solución mejorada de Conectividad Multi-Doméstica con floLIVE para agilizar los despliegues globales de IoT en más de 190 mercados.

- Marzo de 2025: Netmore y Alliot Technologies formaron una asociación para ofrecer soluciones de IoT de extremo a extremo en múltiples sectores verticales.

- Marzo de 2025: Terrestar Solutions y Monogoto presentaron servicios híbridos celular-satelital para extender la cobertura de IoT sin interrupciones en todo Canadá.

- Octubre de 2024: LORIOT y Microtronics colaboraron para avanzar en los despliegues de IoT de ingeniería ambiental y gestión de energía en la región DACH.

Mercado de Integración de IoT Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de integración de IoT como los ingresos generados por proveedores de servicios especializados que conectan dispositivos, plataformas, aplicaciones y activos de TI empresariales de IoT heterogéneos para que los datos fluyan de forma segura y los flujos de trabajo empresariales funcionen de extremo a extremo. Los servicios abarcan asesoría, diseño de sistemas y redes, gestión de dispositivos y plataformas, ajuste de aplicaciones, mapeo de datos, pruebas y soporte gestionado en entornos de nube, borde y locales.

Exclusión del alcance: la subcontratación de TI genérica o la reventa de hardware independiente no vinculada a un mandato de integración de IoT queda fuera de esta definición.

Descripción General de la Segmentación

- Por Servicio

- Servicios de Gestión de Dispositivos y Plataformas

- Servicios de Diseño de Sistemas y Arquitectura

- Servicios de Gestión de Aplicaciones

- Gestión de Redes

- Servicios de Pruebas y Certificación

- Servicios Profesionales y Gestionados

- Otros Servicios

- Por Aplicación

- Fabricación Inteligente

- Edificios Inteligentes y Automatización del Hogar

- Logística y Transporte Conectados

- Energía y Servicios Públicos Inteligentes

- Salud Inteligente

- Ciudades Inteligentes y Gobierno

- Otras Aplicaciones

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- Fabricación

- Salud y Ciencias de la Vida

- Banca, Servicios Financieros y Seguros (BFSI)

- Automotriz y Transporte

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Gobierno y Ciudades Inteligentes

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a líderes de práctica de integración de sistemas, arquitectos de plataformas de IoT y responsables de adquisiciones en América del Norte, Europa y Asia para validar las proporciones de combinación de servicios, los valores promedio de los acuerdos y los plazos de implementación de proyectos. Las encuestas con fabricantes de dispositivos y operadores de telecomunicaciones pusieron a prueba adicionalmente los factores de adopción y las tasas de obstáculos que la investigación documental por sí sola no podría revelar.

Investigación Documental

Comenzamos con conjuntos de datos estatutarios y paneles de asociaciones como los recuentos de dispositivos conectados de la Unión Internacional de Telecomunicaciones, el rastreador de conexiones de IoT celular de GSMA Intelligence, los archivos de gasto en TIC de la Oficina del Censo de los Estados Unidos y Eurostat, y las series de valor agregado de fabricación del Banco Mundial, que enmarcan la demanda de integración. Los registros de patentes de Questel y la inteligencia de envíos de Volza ayudaron a rastrear protocolos emergentes, mientras que Dow Jones Factiva y los informes 10-K de las empresas aclararon las combinaciones de ingresos y el impulso de los contratos. Estas fuentes, junto con los conocimientos de D&B Hoovers sobre las finanzas de los integradores, proporcionaron la columna vertebral factual del modelo. Las fuentes enumeradas ilustran la amplitud que aprovechamos; se consultaron muchas referencias adicionales para la triangulación y la aclaración.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los inventarios nacionales de dispositivos de IoT, el gasto en conectividad y los desembolsos de digitalización, que luego se filtran a través de supuestos de tasa de penetración y banda de precios para construir el grupo de servicios de integración. Algunas verificaciones de abajo hacia arriba, precio de venta promedio de proyectos muestreados multiplicado por el volumen y los totales de ingresos de los integradores, alinean los totales. Las variables clave incluyen el ritmo de despliegue de 5G empresarial, la densidad promedio de activos conectados por planta, la cuota de carga de trabajo de nube en el borde, la inflación de la tarifa diaria de los integradores y el gasto en cumplimiento de ciberseguridad. La regresión multivariante con análisis de escenarios proyecta cada impulsor, lo que nos permite ajustar los cambios regulatorios o las desaceleraciones macroeconómicas y cerrar las brechas donde la evidencia de abajo hacia arriba es escasa.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión analítica de tres niveles, pantallas de anomalías contra índices de gasto en IoT independientes y verificaciones de varianza frente a ediciones anteriores. Actualizamos los modelos anualmente, emitiendo actualizaciones a mitad de ciclo si eventos materiales, como grandes fusiones y adquisiciones, cambios en la política de espectro o perturbaciones en la cadena de suministro, modifican la línea de base.

Por Qué la Línea de Base de Integración de IoT de Mordor Genera una Confianza Incomparable para la Toma de Decisiones

Los valores de mercado publicados a menudo divergen porque las empresas se anclan en diferentes categorías de servicios, años base y curvas de precios.

Reconocemos estas variaciones de antemano para que los clientes vean las partes móviles.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6,05 mil millones (2025) | ||

| USD 5,23 mil millones (2024) | Consultora Global A | Cesta de servicios más estrecha y año base más antiguo |

| USD 3,20 mil millones (2023) | Consultora Global B | Excluye el soporte gestionado y utiliza una disminución estática del precio de venta promedio |

Estas comparaciones muestran que cuando el alcance, las variables y el momento se normalizan, el enfoque equilibrado de Mordor produce una línea de base confiable y transparente que los ejecutivos pueden rastrear y someter a pruebas de presión con facilidad.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de Integración de IoT hoy?

El mercado de Integración de IoT está valorado en USD 7,75 mil millones en 2026 y está en camino de alcanzar USD 26,68 mil millones para 2031, reflejando una CAGR del 28,05%.

¿Qué segmento de servicio está creciendo más rápido?

La Gestión de Redes es el servicio de más rápido crecimiento, expandiéndose a una CAGR del 30,20% gracias a las crecientes necesidades de orquestación de 5G, LPWAN y enlaces satelitales.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas gubernamentales de ciudades inteligentes, la automatización industrial acelerada y la expansión de la infraestructura digital impulsan una CAGR del 35,20% para la Integración de IoT en Asia-Pacífico.

¿Cómo afectan las nuevas regulaciones de la UE a los proyectos de integración?

La Ley de Resiliencia Cibernética de la UE y la Ley de Datos imponen requisitos obligatorios de ciberseguridad y portabilidad de datos, aumentando la demanda de integradores con sólidas capacidades de cumplimiento normativo.

Última actualización de la página el: