Tamaño y Participación del Mercado de IoT de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

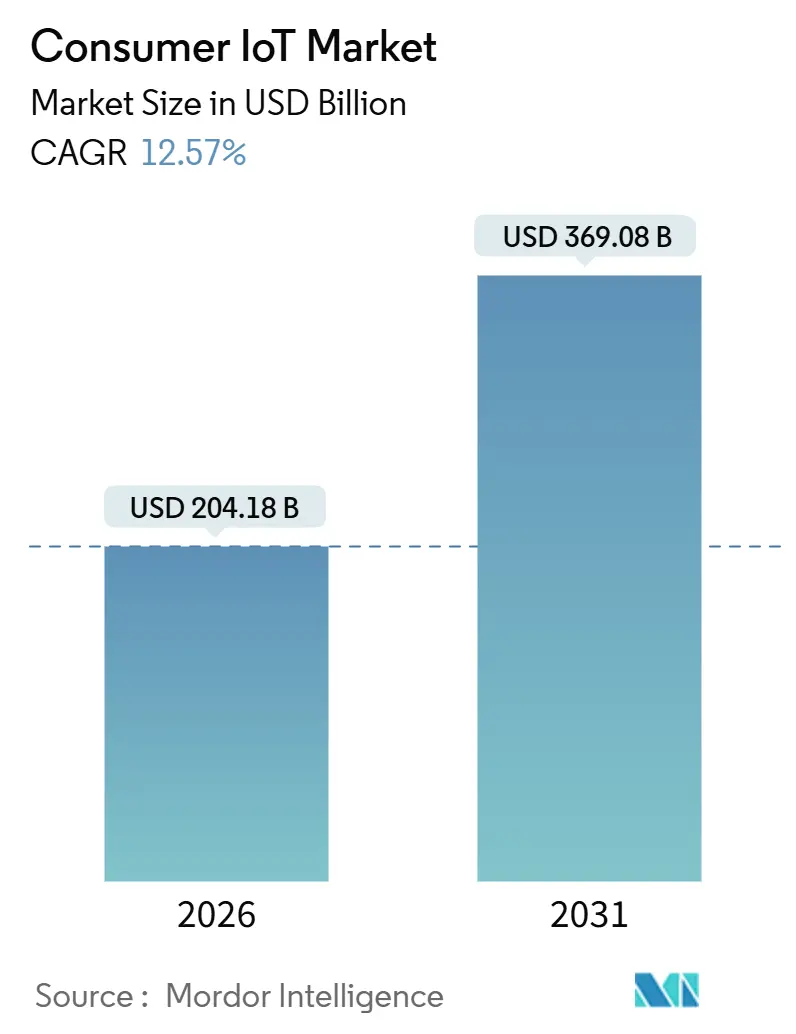

| Tamaño del Mercado (2026) | 204.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 369.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT de Consumo por Mordor Intelligence

El mercado de IoT de Consumo se situó en USD 204,18 mil millones en 2026 y se proyecta que alcance USD 369,08 mil millones en 2031, reflejando una CAGR del 12,57% durante el período y confirmando una sólida trayectoria ascendente tanto en el tamaño actual del mercado como en el valor futuro. El crecimiento está impulsado por integraciones de conectividad satelital que amplían la cobertura de dispositivos más allá de las redes terrestres, la presión regulatoria en materia de eficiencia energética que incorpora dispositivos inteligentes en los códigos de construcción, y la llegada de Matter 1.5 que por fin introduce la interoperabilidad de cámaras entre marcas. El posicionamiento competitivo se ha desplazado hacia el control de plataformas, con Amazon, Google, Apple y Samsung incorporando inferencia de modelos de lenguaje de gran escala en el dispositivo que fideliza a los usuarios dentro de ecosistemas de marca. La mercantilización del hardware, la caída de los precios de los sensores por debajo de USD 0,50 y las arquitecturas de referencia basadas en ISO han inclinado la captura de valor hacia el software y los servicios, mientras que las ampliaciones de fundiciones de chips en Arizona y Texas mejoran la resiliencia de la cadena de suministro. Los descuentos vinculados a seguros, el despliegue de 5G y LPWAN, y la volatilidad de los precios de la energía son catalizadores adicionales que amplían la adopción en hogares, dispositivos ponibles y vehículos conectados.

Conclusiones Clave del Informe

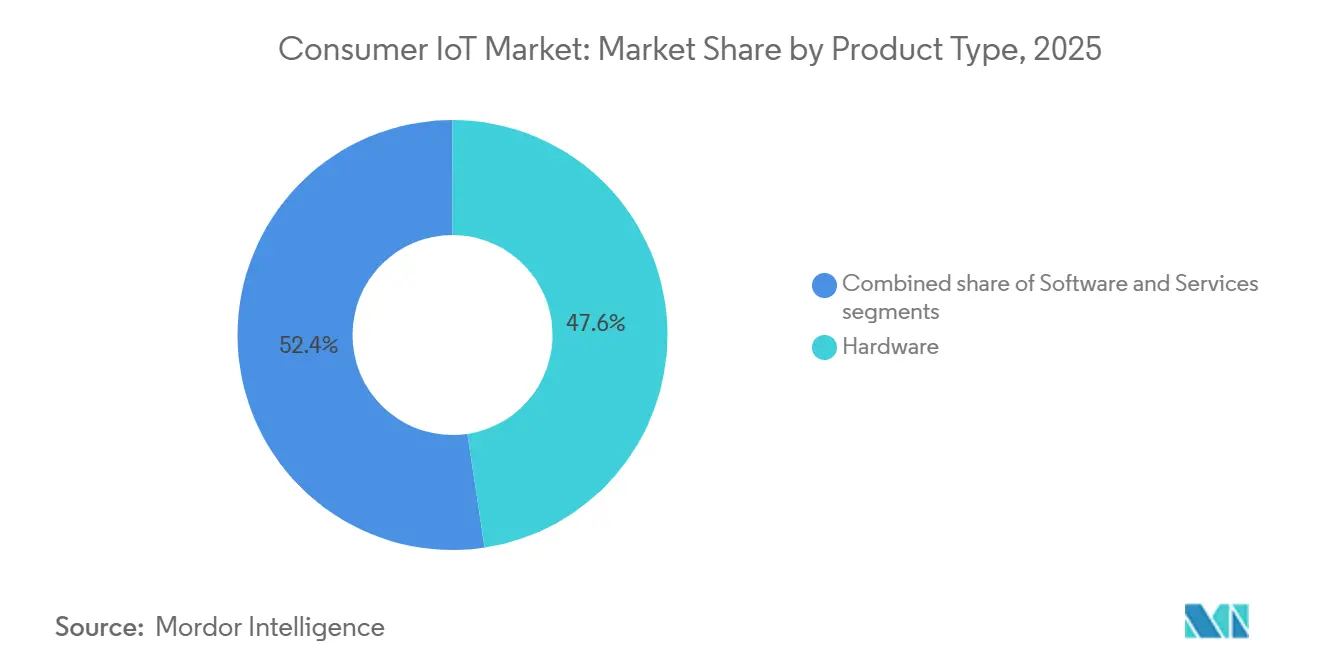

- Por tipo de producto, el Hardware lideró con una participación de ingresos del 47,62% en 2025, mientras que los Servicios avanzan a una CAGR del 13,21% hasta 2031.

- Por tecnología de conectividad, el Wi-Fi representó el 43,44% de los despliegues en 2025, mientras que se prevé que la Banda Ultraancha registre una CAGR del 13,62% hasta 2031.

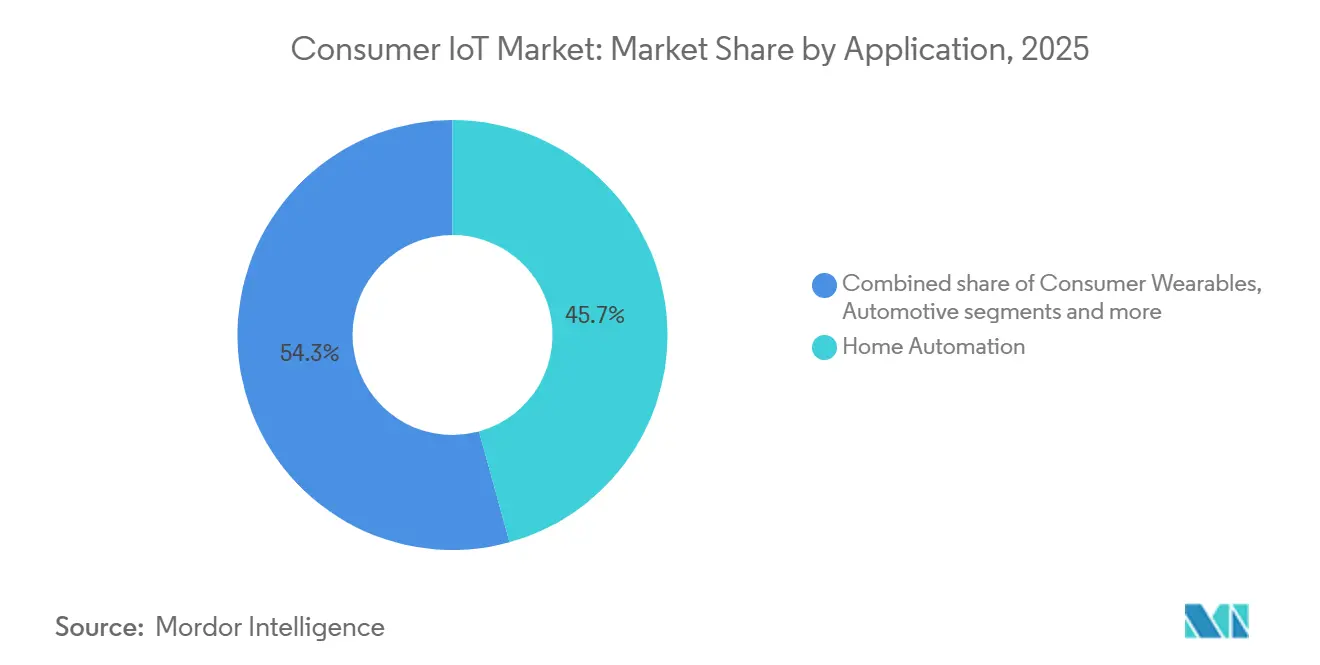

- Por aplicación, la Automatización del Hogar representó el 45,73% de los ingresos en 2025, mientras que se proyecta que los Dispositivos de Atención Médica crezcan a una CAGR del 13,93% hasta 2031.

- Por canal de distribución, las ventas En Línea capturaron una participación del 56,91% en 2025 y están preparadas para crecer a una CAGR del 13,08% hasta 2031.

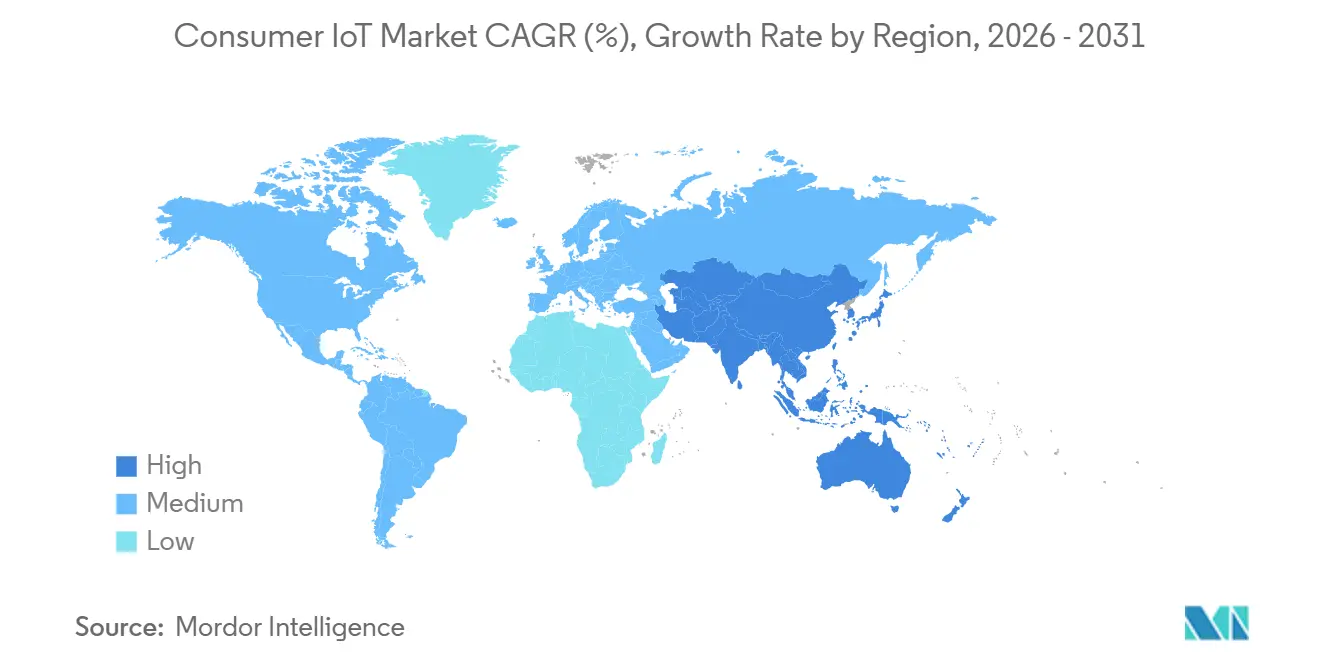

- Por geografía, América del Norte mantuvo el 37,89% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 14,11% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IoT de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Dispositivos de Consumo Conectados y Caída de los Precios de los Sensores | +2.1% | Global, con centros de fabricación principales en Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de Conectividad 5G y LPWAN | +2.4% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Adopción del Ecosistema de Hogar Inteligente | +2.3% | América del Norte y la UE lideran, Asia-Pacífico se está poniendo al día | Mediano plazo (2-4 años) |

| Integración de Asistentes de Voz Impulsados por IA | +1.8% | Global, concentrado en mercados de habla inglesa y mandarín | Corto plazo (≤ 2 años) |

| Incentivos Vinculados a Seguros para Dispositivos IoT de Mitigación de Riesgos | +1.2% | América del Norte, emergente en la UE | Largo plazo (≥ 4 años) |

| Demanda de Gestión de Energía del Hogar Inteligente Impulsada por el Precio de la Energía | +1.9% | Impulso regulatorio de la UE, incentivos en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Conectados y Caída de los Precios de los Sensores

El número de productos certificados con Thread superó los 1.100 a finales de 2025, lo que redujo los costos unitarios de los sensores de movimiento, temperatura y humedad por debajo de USD 0,50, lo que respalda precios minoristas inferiores a USD 20 para enchufes inteligentes básicos y sensores de puertas. Las ampliaciones de fundiciones por parte de TSMC, Intel y Samsung en Arizona y Texas añadieron colectivamente más de 1 millón de inicios de obleas por año, estabilizando los plazos de entrega de microcontroladores y ampliando el acceso a la cadena de suministro. Los concentradores de sensores BHI360 y BHI380 de Bosch Sensortec integran aprendizaje automático en el chip que reduce la carga del procesador externo y prolonga la vida útil de la batería en dispositivos ponibles y nodos. Estas eficiencias de costos, junto con las arquitecturas de referencia ISO/IEC 30141, reducen la carga de ingeniería y reposicionan la diferenciación hacia los servicios basados en software.

Despliegue de Conectividad 5G y LPWAN

La GSMA contabilizó 1.600 millones de conexiones 5G a nivel mundial a principios de 2024, mientras que Ericsson proyectó una cobertura del 60% de la población para finales de 2025, ofreciendo una latencia inferior a 10 milisegundos necesaria para el monitoreo de salud en tiempo real y las aplicaciones inmersivas.[1]GSMA, "Conexiones y Estadísticas 5G," gsma.comLas asociaciones de Skylo con Qualcomm, Samsung, Google y Garmin incorporan mensajería satelital en teléfonos inteligentes y dispositivos ponibles de gama alta, cerrando las brechas terrestres y apoyando la comunicación de emergencia. Orange Europa añadió servicios de SMS satelital en noviembre de 2025 para regiones marítimas y alpinas.[2]Orange, "Lanzamiento de Servicios de SMS Satelital," orange.com El módulo HL78 LoRa Edge de Semtech combina LPWAN con posicionamiento GNSS para extender la vida útil de la batería más allá de cinco años en rastreadores de activos.[3]Semtech, "Lanzamiento del Módulo HL78 LoRa Edge," semtech.com Thread 1.4 introdujo dispositivos finales en modo de reposo que reducen el consumo de energía hasta un 40% en comparación con el Wi-Fi siempre activo, beneficiando los despliegues rurales y de bajo consumo.

Rápida Adopción del Ecosistema de Hogar Inteligente

Los datos de Eurostat mostraron que el 71% de los usuarios de internet europeos operaban dispositivos conectados en 2024, y el 63% utilizaba al menos un producto de hogar inteligente, superando el 59% de una década antes. Samsung se convirtió en el primero en admitir cámaras Matter 1.5 en diciembre de 2025, habilitando video cifrado en los ecosistemas de Apple, Google y Amazon. A pesar de esto, una encuesta japonesa reveló tasas de propiedad de solo el 4,7% para aspiradoras robot y el 1,2% para cerraduras inteligentes, con el 41% de los encuestados citando la falta de necesidad percibida, lo que subraya los factores culturales y regulatorios que dan forma a la adopción. Berg Insight estimó 4,5 millones de sistemas de gestión de energía del hogar instalados a finales de 2024 y pronosticó una CAGR del 22,3% hasta 12,3 millones para 2029, impulsada por la Directiva de Eficiencia Energética de los Edificios de la UE. El RGPD y las normas locales de residencia de datos continúan influyendo en las hojas de ruta de los proveedores y en la confianza de los consumidores.

Integración de Asistentes de Voz Impulsados por IA

Amazon presentó Alexa+ en septiembre de 2025, integrando respuestas de IA generativa y sugerencias proactivas, mientras que Google introdujo Gemini para el Hogar en octubre de 2025, incorporando inferencia de modelos de lenguaje de gran escala directamente en los dispositivos Nest. Samsung se asoció con Google para equipar al robot compañero Ballie con capacidades de IA similares, eliminando la fricción de las palabras de activación e impulsando el control por lenguaje natural. Una encuesta de Verizon encontró que el 68% de los propietarios de hogares inteligentes en Estados Unidos emitían comandos de voz diariamente en octubre de 2025, eclipsando el uso de aplicaciones móviles para el control principal. La próxima Ley de IA de la UE clasifica ciertas funciones de asistentes de voz como de alto riesgo, lo que obliga a la transparencia y el cumplimiento que favorecen a los grandes actores establecidos con recursos legales consolidados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.6% | Liderazgo de aplicación en la UE, repercusión global | Corto plazo (≤ 2 años) |

| Fragmentación de la Interoperabilidad a Pesar del Despliegue de Matter | -1.3% | Global, agudo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Chips y Presión sobre los Precios | -0.9% | Global, con dependencias de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impacto de la Regulación sobre Residuos Electrónicos, Derecho a la Reparación y Ecodiseño | -0.7% | Núcleo regulatorio de la UE, extendiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

El Comité Europeo de Protección de Datos ha impuesto multas por RGPD de EUR 4.500 millones (USD 5.100 millones) desde 2018, incluida la sanción de EUR 1.200 millones (USD 1.360 millones) a Meta en mayo de 2023, lo que lleva a los proveedores de IoT a localizar el almacenamiento de datos y perfeccionar los marcos de permisos. Eurostat registró que el 7% de los ciudadanos de la UE citaban el miedo a la seguridad como una barrera para la adopción en 2024, aumentando al 12% en los hogares de menores ingresos. El programa piloto TEMPO de la FDA, lanzado en diciembre de 2025, obliga a los solicitantes de dispositivos médicos a presentar modelos de amenazas de ciberseguridad y listas de materiales de software. Los proveedores más pequeños enfrentan costos de cumplimiento desproporcionados, acelerando la consolidación en torno a los operadores de plataformas que pueden absorber los gastos legales.

Fragmentación de la Interoperabilidad a Pesar del Despliegue de Matter

Aunque la Alianza de Estándares de Conectividad había certificado más de 1.100 productos Matter a finales de 2025, la afirmación de Samsung de ser el primero en el mercado en admitir cámaras Matter 1.5 expuso brechas de varios años en el estándar. Las implementaciones propietarias de Banda Ultraancha de Apple y Samsung permanecen parcialmente aisladas, lo que limita el uso de llaves digitales entre marcas. Las instalaciones heredadas de Zigbee y Z-Wave requieren costosos dispositivos puente, añadiendo latencia y puntos de fallo. La fragmentación disuade a los compradores sensibles al precio en Asia-Pacífico y los mercados emergentes, donde marcas locales como Xiaomi y Huawei mantienen sus propios ecosistemas. Los incentivos de política que subsidian a los instaladores o certifican la interoperabilidad de los dispositivos aún son incipientes, prolongando la hesitación de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Monetizan la Base de Hardware Instalada

Los Servicios se están expandiendo a una CAGR del 13,21% de 2026 a 2031 a medida que los proveedores pivotan de las ventas únicas de hardware a paquetes de suscripción que incluyen actualizaciones de firmware, mantenimiento predictivo y análisis de uso. El tamaño del mercado de IoT de Consumo para los Servicios está creciendo más rápido que el hardware, aunque el Hardware mantuvo una participación del 47,62% en el mercado de IoT de Consumo en 2025, lo que indica que los ingresos recurrentes están eclipsando la compresión de márgenes iniciales. El nivel premium Alexa+ de Amazon y el almacenamiento en la nube basado en Gemini de Google para las cámaras Nest ilustran cómo las plataformas convierten a los propietarios de hardware en suscriptores de larga duración. Los mandatos de eficiencia energética de la UE impulsan el software de panel de control que agrega datos de consumo y activa el corte de carga automatizado, como se ve en la plataforma Wiser Energy de Schneider Electric.

Los volúmenes de envío de hardware siguen siendo críticos porque la proliferación de dispositivos ancla cualquier tasa de incorporación de servicios. Las reducciones de costos de los concentradores de sensores integrados de Bosch Sensortec y las adiciones de capacidad de obleas por parte de las fundiciones estadounidenses han mantenido bajos los precios de entrada, aunque la mercantilización comprime los márgenes. ISO/IEC 30141 acelera la alineación de arquitecturas de referencia, reduciendo los costos de integración y canalizando los grupos de beneficios hacia análisis, alojamiento en la nube y funciones de IA que proporcionan los proveedores de software y servicios.

Por Tecnología de Conectividad: La Banda Ultraancha Desafía el Dominio del Wi-Fi

El Wi-Fi representó el 43,44% de los despliegues en 2025 debido a las bases de enrutadores heredados y las actualizaciones multigigabit a Wi-Fi 7. Sin embargo, se proyecta que la Banda Ultraancha registre una CAGR del 13,62% hasta 2031, escalando hacia arriba desde los llaveros de automóviles hasta los teléfonos inteligentes que ofrecen posicionamiento a nivel de centímetros. El tamaño del mercado de IoT de Consumo para los dispositivos habilitados con Banda Ultraancha se está acelerando particularmente en escenarios de llave digital, seguimiento de activos y audio espacial, y las ganancias están erosionando la presencia antes inexpugnable del Wi-Fi en la navegación en interiores. Los requisitos de cumplimiento de la Parte 15 de la FCC y de la ETSI establecen límites de emisión que los proveedores deben abordar desde el principio en el diseño del producto, pero los miembros globales del Consorcio FiRa están agrupando diseños de referencia que reducen los obstáculos de certificación.

Bluetooth y BLE sostienen enormes volúmenes de unidades en dispositivos ponibles y auriculares, aunque el consumo de energía siempre activo limita los puntos finales sensibles a la batería. Los estándares de malla de bajo consumo como Thread benefician a los sensores y contactos de puertas, especialmente desde que Thread 1.4 introdujo dispositivos finales en modo de reposo que extienden notablemente la vida útil de la batería. El NB-IoT celular y el LTE-M sirven para casos de uso de movilidad, mientras que la superposición satelital de Skylo lleva la mensajería más allá de la cobertura terrestre, ampliando la adopción en dispositivos de seguridad remotos y dispositivos ponibles de aventura.

Por Aplicación: Los Dispositivos de Atención Médica Superan a la Electrónica de Consumo

La Automatización del Hogar mantuvo el 45,73% de los ingresos en 2025, subrayando los termostatos, la iluminación y las cámaras de seguridad como categorías maduras. Se prevé que los Dispositivos de Atención Médica alcancen una CAGR del 13,93% hasta 2031, y este crecimiento eleva su contribución al tamaño general del mercado de IoT de Consumo a medida que se acumulan las autorizaciones de la FDA. Los monitores continuos de glucosa de Dexcom, los sensores de presión arterial sin manguito de Aktiia y las funciones de ECG de Whoop demuestran una cartera en evolución en dispositivos ponibles regulados. La participación del mercado de IoT de Consumo para los Dispositivos de Atención Médica se amplía a medida que los pagadores reembolsan los dispositivos clínicamente validados, reforzando la adopción más allá de los entusiastas del fitness.

Los Dispositivos Ponibles de Consumo se unen al arco de la atención médica al añadir mensajería satelital para la seguridad en entornos naturales, mientras que la Electrónica de Consumo evoluciona a través de electrodomésticos con IA generativa incorporada, como la línea Bespoke AI de Samsung. La conectividad automotriz también aumenta, con Mercedes-Benz, BMW y Stellantis desarrollando sistemas operativos internos que admiten actualizaciones inalámbricas y aplicaciones de terceros. Las categorías de nicho como los rastreadores de mascotas adoptan la Banda Ultraancha para una geovalla precisa, lo que demuestra que incluso los segmentos pequeños siguen el cambio más amplio hacia el posicionamiento de alta precisión.

Por Canal de Distribución: Los Modelos Directos al Consumidor Dominan el Canal En Línea

Los canales En Línea capturaron el 56,91% de los ingresos en 2025 y registran una CAGR del 13,08% hasta 2031 a medida que los consumidores valoran los paquetes directos al consumidor que incluyen aprovisionamiento de firmware y complementos de suscripción. La penetración del comercio electrónico, medida en el 16,4% de las ventas minoristas de Estados Unidos en el tercer trimestre de 2025, sustenta este cambio a medida que la electrónica y los electrodomésticos encabezan los rankings de crecimiento. Las reseñas detalladas de productos, los videos de instalación y la agrupación de ecosistemas con un solo clic reducen la complejidad percibida del mercado de IoT de Consumo, facilitando un alcance más amplio.

Las tiendas físicas siguen sirviendo para demostraciones y cumplimiento inmediato, aunque la compresión de márgenes empuja a los minoristas a combinar los pedidos en línea con la recogida en tienda. La estrategia dual de Samsung para los electrodomésticos Bespoke AI ejemplifica el equilibrio omnicanal. Las obligaciones regulatorias como la Ley de Servicios Digitales de la UE aumentan los costos de cumplimiento para los mercados en línea más pequeños, consolidando el volumen en las plataformas que pueden mantener políticas de devolución transparentes y divulgaciones de privacidad de datos.

Análisis Geográfico

América del Norte contribuyó con el 37,89% de los ingresos globales en 2025, respaldada por descuentos de seguros que alcanzan el 15% para instalaciones de hogar inteligente y por créditos fiscales federales para termostatos inteligentes bajo la Ley de Reducción de la Inflación de Estados Unidos. Los mandatos estatales como el Título 24 de California requieren controles de gestión de carga en las nuevas viviendas, incorporando aún más los dispositivos inteligentes. Las empresas de servicios públicos canadienses reflejan estos incentivos a través de reembolsos y tarifas de uso en horas pico, mientras que el auge de la deslocalización cercana en México y el comercio electrónico transfronterizo invitan a los hogares de ingresos medios al mercado de IoT de Consumo.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,11% hasta 2031, el ritmo regional más rápido. Xiaomi envió más de 100 millones de dispositivos de hogar inteligente en 2024, utilizando precios agresivos para reducir las barreras de entrada en China. El programa India Digital de la India subsidia la banda ancha y fomenta las líneas de ensamblaje locales, brindando un acceso más amplio a los dispositivos conectados. La cobertura 5G de Corea del Sur supera el 95%, fomentando una rápida adopción de electrodomésticos mejorados con IA de los campeones nacionales Samsung y LG. Japón exhibe una alta conciencia pero una baja propiedad, con la interoperabilidad y el valor percibido obstaculizando los despliegues a pesar de la difusión de la certificación Matter.

La trayectoria de Europa está directamente vinculada a la Directiva de Eficiencia Energética 2023/1791, que exige una reducción del consumo del 11,7% para 2030 y requiere efectivamente contadores inteligentes en todos los edificios nuevos. La legislación sobre el Derecho a la Reparación adoptada en 2024 extiende la vida útil de los dispositivos, fomentando los ingresos por actualizaciones de software más que las ventas de hardware de reemplazo. Los países nórdicos se benefician de una banda ancha casi universal y de consumidores con conciencia ecológica, mientras que Italia y España aceleran el despliegue de contadores a través de planes energéticos nacionales. El RGPD y la próxima regulación de IA mantienen las demandas de cumplimiento que favorecen a los actores establecidos.

América del Sur sigue siendo incipiente pero se beneficia de la expansión de las clases medias urbanas en Brasil y Argentina. Oriente Medio y África dependen de megaproyectos soberanos de ciudades inteligentes; los Emiratos Árabes Unidos asignaron AED 11.000 millones (USD 3.000 millones) para 1.000 instalaciones tecnológicas para 2031, incluidos 600.000 contadores inteligentes ya activos en Abu Dabi y Dubái. La Visión 2030 de Arabia Saudita y las iniciativas de modernización de la red eléctrica de Sudáfrica también estimulan la demanda localizada. Los datos del Banco Mundial muestran que los miembros del Consejo de Cooperación del Golfo disfrutan de más del 90% de cobertura 5G y velocidades de banda ancha móvil superiores a 100 Mbps, lo que sustenta la adopción futura.

Panorama Competitivo

El poder de mercado se concentra en torno a los propietarios de ecosistemas Apple, Amazon, Google, Samsung y Microsoft, cuyos asistentes propietarios, tiendas de aplicaciones y servicios en la nube generan altos costos de cambio. Alexa+ de Amazon y Gemini para el Hogar de Google incorporan funciones de IA generativa que recopilan datos de uso mientras impulsan los ingresos por suscripción. El robot Ballie de Samsung vincula el hardware con la inteligencia en la nube para mantener el compromiso del usuario. La certificación Matter superó los 1.100 productos a finales de 2025, pero las brechas en torno a las cámaras y los dispositivos de energía permiten a los primeros en actuar extraer primas de interoperabilidad.

La conectividad satelital es un espacio en blanco emergente. Las asociaciones de Skylo con Qualcomm, Samsung, Google y Garmin llevan la mensajería no terrestre a los dispositivos convencionales, expandiendo el mercado de IoT de Consumo hacia zonas remotas, marítimas y de preparación para desastres. Los dispositivos ponibles de atención médica conllevan obstáculos regulatorios pero prometen altos márgenes; las autorizaciones de la FDA en 2025 validan caminos para los nuevos participantes más pequeños. Xiaomi y Huawei persiguen la integración vertical en Asia, agrupando enrutadores, teléfonos inteligentes y electrodomésticos dentro de ecosistemas cerrados que eluden las dependencias de la nube occidental.

La diferenciación tecnológica está cambiando hacia la IA en el dispositivo y la eficiencia energética. Los concentradores de sensores de Bosch Sensortec descargan la computación de los procesadores de mayor consumo, mientras que la plataforma Wiser de Schneider Electric optimiza el autoconsumo solar a nivel de circuito. La próxima Ley de IA de la UE aumentará los presupuestos de cumplimiento y probablemente consolidará la participación entre los actores establecidos. Las solicitudes de patentes en posicionamiento de Banda Ultraancha y protocolos satelitales subrayan las apuestas a largo plazo en llaves digitales seguras y navegación en interiores de ultra precisión.

Líderes de la Industria de IoT de Consumo

Apple Inc.

Amazon.com Inc.

Samsung Electronics Co. Ltd.

Alphabet Inc. (Google)

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Samsung SmartThings se convirtió en la primera plataforma en admitir cámaras Matter 1.5, habilitando transmisiones de video cifradas entre marcas.

- Diciembre de 2025: La FDA de Estados Unidos lanzó el programa piloto TEMPO, que requiere modelos de amenazas de ciberseguridad y listas de materiales de software para la autorización de dispositivos médicos.

- Octubre de 2025: Amazon lanzó Alexa+ con respuestas de IA generativa y un nivel de suscripción premium.

- Septiembre de 2025: Apple presentó el Watch SE 3, la Serie 11 y el Ultra 3 con mensajería satelital bidireccional a través de Skylo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de IoT de consumo como el valor agregado de ventas anuales de hardware conectado, software integrado y servicios orientados al consumidor asociados que ayudan a las personas a monitorear, automatizar o mejorar las actividades cotidianas en hogares, vehículos, dispositivos wearables y entornos de salud personal. Los dispositivos deben conectarse a la internet pública directamente o a través de una puerta de enlace y ser adquiridos, poseídos o suscritos por usuarios privados; los envíos del mercado gris están excluidos.

Exclusiones del alcance: Las plataformas de IoT empresarial e industrial, los módulos M2M vendidos a través de canales B2B y los ingresos provenientes de estrategias de monetización de datos puros no están cubiertos.

Descripción general de la segmentación

- Por Tipo de Producto

- Hardware

- Software

- Servicios

- Por Tecnología de Conectividad

- Wi-Fi

- Bluetooth / BLE

- Zigbee / Z-Wave / Thread

- Celular

- Banda Ultraancha (UWB)

- Por Aplicación

- Automatización del Hogar

- Dispositivos Ponibles de Consumo

- Electrónica de Consumo

- Dispositivos de Atención Médica

- Automotriz

- Otras Aplicaciones

- Por Canal de Distribución

- En Línea

- Fuera de Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de chipsets, fabricantes de equipos originales (OEM) de concentradores de hogar inteligente, operadores de telecomunicaciones regionales y grandes minoristas de electrónica en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon las tasas de venta al consumidor final en el mundo real, los cambios en el ASP tras los lanzamientos de Matter y las mesetas de penetración en hogares que los datos brutos de envíos no pueden revelar.

Investigación documental

Comenzamos recopilando señales de referencia a partir de estadísticas comerciales gubernamentales (UN Comtrade, líneas arancelarias de IoT del U.S. Census), bases de datos de certificación de dispositivos de reguladores de telecomunicaciones y grupos comerciales como Bluetooth SIG y Wi-Fi Alliance, que publican tendencias de envíos de chipsets y módulos. Revistas académicas, incluidas IEEE IoT y Sensors, aportaron indicios sobre tasas de fallo y ciclos de vida, mientras que los registros ante la SEC y la base de datos europea ESMA nos ayudaron a desglosar los ingresos por segmento de los fabricantes de dispositivos cotizados. Los insumos premium se obtuvieron de D&B Hoovers para los desgloses financieros de empresas y de Dow Jones Factiva para el flujo de operaciones. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago alimentaron la fase documental.

Dimensionamiento del mercado y pronóstico

Aplicamos un enfoque híbrido de arriba hacia abajo y de abajo hacia arriba. Los recuentos nacionales de hogares, la penetración de teléfonos inteligentes y la propiedad promedio de dispositivos conectados por hogar recrean un conjunto de demanda, que luego se compara con los volúmenes de importación aduanera y resúmenes seleccionados de proveedores para validar los totales. Las variables clave, incluidas las tasas de despliegue de 5G/Wi-Fi 6, la erosión del ASP mediano de sensores, el crecimiento del ingreso disponible, las puntuaciones del índice de privacidad de datos y la adopción de salud conectada, alimentan un pronóstico de regresión multivariante. Las brechas donde los datos de escaneo minorista son escasos se cubren mediante ciclos de reemplazo por fallo de dispositivos específicos por región, derivados de datos de garantía.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: verificaciones automatizadas de varianza frente a series históricas, auditorías de analistas pares y aprobación final del analista principal. Actualizamos cada doce meses y activamos una actualización provisional cuando los cambios regulatorios o la escasez de componentes afectan materialmente al mercado.

Por qué nuestra línea de base de IoT de consumo garantiza confiabilidad

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente y actualizan a cadencias desiguales.

Los principales factores de brecha incluyen: algunos estudios incorporan dispositivos empresariales en los recuentos de 'consumo', otros integran ingresos por servicios o adoptan curvas agresivas de deflación de precios, y algunos se basan únicamente en asignaciones de gasto tecnológico sin validación primaria, mientras que Mordor se ancla en flujos de unidades verificados y ASPs actuales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 181.38 B (2025) | Mordor Intelligence | |

| USD 240.94 B (2023) | Global Consultancy A | Combina endpoints de prosumidor y empresariales; línea de base con dos años de antigüedad; verificaciones primarias limitadas |

| USD 272.07 B (2023) | Industry Research Provider B | Incluye servicios de instalación y se superpone con IoT industrial; utiliza ratios de gasto tecnológico macroeconómico |

| USD 73.44 B (2024) | Regional Consultancy C | Enfoque limitado solo en hardware; excluye suscripciones en la nube y servicios posventa |

En resumen, al alinear el alcance estrictamente con los dispositivos conectados de propiedad del consumidor, validar los insumos a través de especialistas del sector y actualizar los modelos anualmente, Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de IoT de Consumo en 2031?

Se espera que alcance USD 369,08 mil millones, lo que representa una CAGR del 12,57% durante 2026-2031.

¿Qué región tiene el pronóstico de crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico, respaldada por el ecosistema Xiaomi de China y el programa India Digital de la India, se expanda a una CAGR del 14,11%.

¿Qué tecnología de conectividad está ganando terreno frente al Wi-Fi?

La Banda Ultraancha está preparada para una CAGR del 13,62%, impulsada por integraciones en teléfonos inteligentes que permiten el posicionamiento a nivel de centímetros.

¿Por qué los Servicios se están volviendo más importantes que el Hardware?

La caída de los costos de los sensores mercantiliza los dispositivos, por lo que los proveedores cambian a modelos de suscripción que monetizan las actualizaciones de firmware y los análisis, impulsando los Servicios a una CAGR del 13,21%.

¿Cómo impactan las regulaciones de privacidad de datos en el crecimiento del IoT de Consumo?

El RGPD y marcos similares añaden costos de cumplimiento que ralentizan a los proveedores más pequeños y concentran la participación de mercado entre las grandes plataformas con sólidos recursos legales.

Última actualización de la página el: