Tamaño y Participación del Mercado de RAN Intelligent Controller

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 60.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

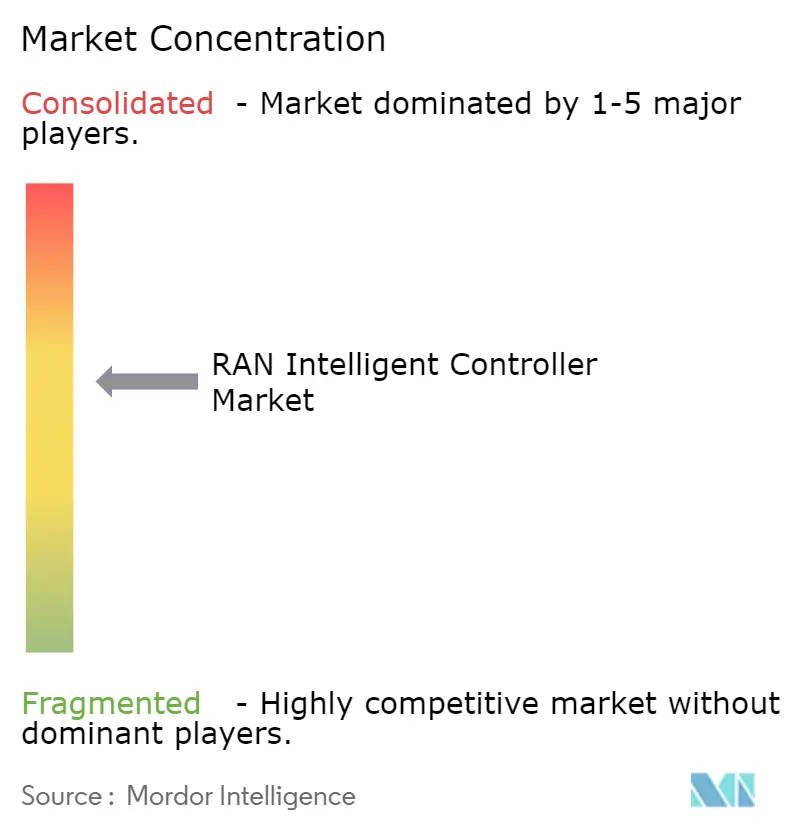

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RAN Intelligent Controller por Mordor Intelligence

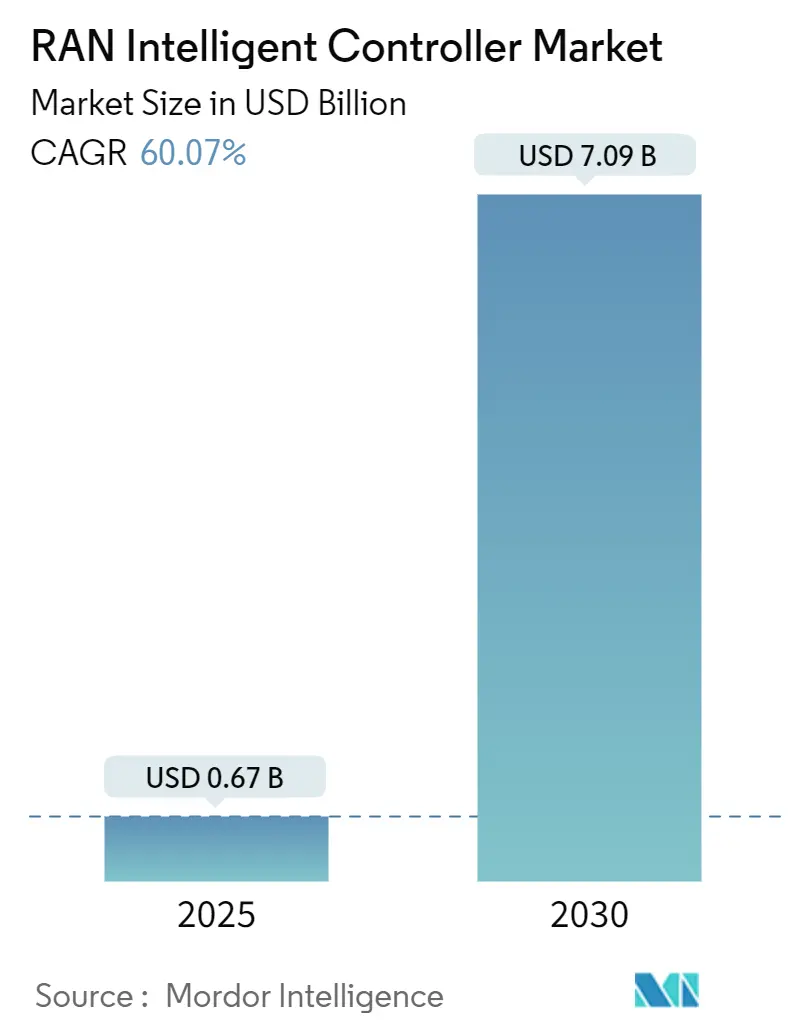

El tamaño del mercado de RAN Intelligent Controller alcanzó los USD 0,67 mil millones en 2025 y se proyecta que ascienda a USD 7,09 mil millones para 2030, lo que se traduce en una CAGR del 60,07% durante el período de pronóstico. El auge de los despliegues autónomos de 5G, las especificaciones formales de O-RAN y los generosos incentivos del sector público están impulsando un impulso de inversión sin precedentes. Las plataformas dominan actualmente el gasto a medida que los operadores se apresuran a establecer bases de control nativas en la nube, mientras que los servicios de integración avanzan como el flujo de ingresos de más rápido crecimiento. El liderazgo temprano de Asia-Pacífico en 5G ancla a la región en la cima de la tabla de ingresos, aunque los programas de Oriente Medio respaldados por planes soberanos de economía digital se están expandiendo al ritmo más rápido. Los proveedores tradicionales de RAN se están reposicionando en torno a cadenas de herramientas de software y motores de inteligencia artificial, y los proveedores de nube a hiperescala están aprovechando las interfaces abiertas para ingresar al dominio de radio. A pesar de los fuertes avances, el ecosistema enfrenta complejidad de integración, obstáculos de orquestación multinube y una mayor exposición cibernética que exigen marcos de seguridad sólidos.

Conclusiones Clave del Informe

- Por componente, las plataformas representaron el 68,34% de la participación del mercado de RAN Intelligent Controller en 2024, mientras que los servicios avanzan a una CAGR del 63,17% hasta 2030.

- Por función, el RIC no en tiempo real capturó el 64,53% de la participación de ingresos en 2024, mientras que se prevé que el RIC casi en tiempo real crezca a una CAGR del 64,22%.

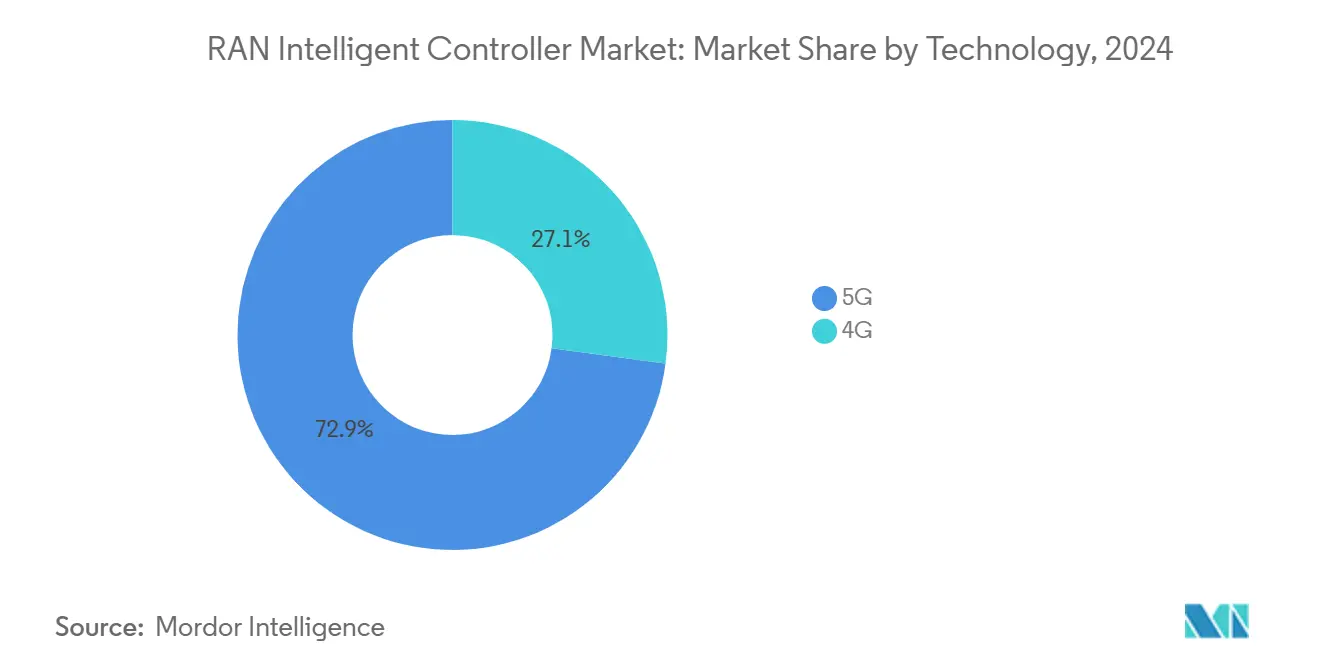

- Por tecnología, el 5G representó el 72,89% del tamaño del mercado de RAN Intelligent Controller en 2024 y también exhibe la CAGR más alta del 63,47% hasta 2030.

- Por aplicación, las rApps representaron el 70,12% de los ingresos de 2024, mientras que las xApps se están expandiendo a una CAGR del 64,97%.

- Por geografía, Asia-Pacífico lideró con una participación del 38,89% en 2024; se prevé que Oriente Medio registre una CAGR del 61,57% hasta 2030.

Tendencias e Información del Mercado Global de RAN Intelligent Controller

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La estandarización de O-RAN acelera la adopción de RIC multifabricante | +8.5% | Global, ganancias tempranas en EE. UU., UE, Japón | Mediano plazo (2-4 años) |

| El cambio del CAPEX de las telcos hacia la automatización de RAN centrada en software | +12.2% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La monetización del corte de red 5G exige control impulsado por inteligencia artificial | +15.8% | Núcleo de Asia-Pacífico, en expansión hacia MEA y las Américas | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de redes abiertas en EE. UU., UE e India | +9.3% | EE. UU., UE, India | Corto plazo (≤ 2 años) |

| Los KPI de energías renovables impulsan las rApps de ahorro energético | +6.7% | Global, fuerte en la UE | Largo plazo (≥ 4 años) |

| Surgimiento de dApps que habilitan URLLC por debajo de 10 ms en bancos de prueba de 6G | +7.5% | EE. UU., UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Estandarización de O-RAN Acelera la Adopción de RIC Multifabricante

Desde julio de 2024, la Alianza O-RAN ha emitido 74 documentos técnicos adicionales que codifican las interfaces de los controladores no en tiempo real y casi en tiempo real, desbloqueando la interoperabilidad práctica entre fabricantes. AT&T validó el concepto ejecutando una rApp de terceros en la plataforma de Ericsson en su red en producción, demostrando que las API estandarizadas acortan los ciclos de incorporación. La colaboración de Deutsche Telekom con Google Cloud ilustra cómo las especificaciones abiertas permiten a los proveedores de nube a hiperescala inyectar inteligencia artificial agéntica en la RAN.[1]Deutsche Telekom, "La Asociación con Google Cloud Impulsa la IA Agéntica en la RAN," telecomtalk.infoNEC y NTT DOCOMO avanzaron en la automatización de estaciones base con motores de políticas que reducen el consumo energético y aumentan la eficiencia espectral. Cada despliegue exitoso atrae a más fabricantes al ecosistema, reforzando el ciclo de especificaciones que sustenta la expansión del mercado de RAN Intelligent Controller.

El Cambio del CAPEX de las Telcos Hacia la Automatización de RAN Centrada en Software

Los balances de los operadores ahora priorizan las licencias de software e inteligencia artificial sobre el hardware propietario, redirigiendo miles de millones de dólares hacia capas de control programables. El informe del segundo trimestre de 2025 de Ericsson mostró un margen EBITA ajustado del 13,2% respaldado por las ventas de automatización inteligente. Digital Nasional Berhad alcanzó un tiempo de actividad del 99,8% tras adoptar operaciones basadas en intención que dependen de los conocimientos del RIC no en tiempo real. AT&T destinó hasta USD 12,5 mil millones en el marco de un contrato de RAN abierta plurianual, ejemplificando cómo las partidas de software se están convirtiendo en elementos centrales de los ciclos presupuestarios. La migración al núcleo nativo en la nube de Telefónica Alemania pone de relieve las ganancias de agilidad que motivan cambios similares en toda Europa. El CAPEX reequilibrado impulsa así el mercado de RAN Intelligent Controller porque las plataformas de controladores anclan cada hoja de ruta de red definida por software.

La Monetización del Corte de Red 5G Exige Control Impulsado por Inteligencia Artificial

Las empresas pagan primas por segmentos deterministas, lo que obliga a los operadores a automatizar los recursos de radio en casi tiempo real. La prueba de concepto de IA-RAN de SoftBank aumentó la precisión de la estimación del canal de enlace ascendente en un 20%, demostrando el margen de rendimiento desbloqueado por los planificadores basados en aprendizaje automático. China ya opera más de 5.325 redes 5G privadas que dependen de la orquestación de segmentos, lo que proporciona a los operadores locales un crecimiento de ingresos empresariales de dos dígitos. stc Group procesó más de 10.000 acciones de optimización durante el pico del Hajj, aumentando el rendimiento en un 10% a pesar de los picos de tráfico gracias a la suite de automatización de Nokia. A medida que los ingresos por segmentos escalan, la reinversión en controladores más inteligentes se acelera, intensificando la demanda en todo el mercado de RAN Intelligent Controller.

Los Mandatos Gubernamentales de Redes Abiertas Impulsan la Selección Estratégica de Proveedores

La financiación pública y las cláusulas de contratación están inclinando los resultados de las licitaciones hacia las interfaces abiertas. Estados Unidos destinó USD 1,5 mil millones para proyectos de radio interoperables a través del Fondo de Innovación de la Cadena de Suministro de Redes Inalámbricas Públicas. [2] Cinco gobiernos aliados publicaron principios de certificación voluntarios que reducen la barrera para los despliegues de RIC multifabricante. Arabia Saudita puso en marcha su primer sitio de RAN abierta, respaldado por un centro de desarrollo apoyado por Intel que siembra un ecosistema local. El Departamento de Defensa de EE. UU. planea despliegues de RAN abierta en aproximadamente 800 bases, ofreciendo a los proveedores un cliente de referencia grande y sensible a la seguridad. La regulación, por tanto, aporta tanto capital como credibilidad, ayudando al mercado de RAN Intelligent Controller a asegurar un crecimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Soporte limitado de la interfaz E2 por parte de los fabricantes de RAN heredados | -4.8% | Global, agudo en mercados maduros | Corto plazo (≤ 2 años) |

| Vacilación de los CSP ante la seguridad del RIC y la superficie de ataque de denegación de servicio | -6.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de ecosistema de xApps desplegables comercialmente | -3.9% | Global | Mediano plazo (2-4 años) |

| Complejidad de integración en entornos O-Cloud multinube | -7.1% | Despliegues orientados a empresas en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vacilación de los CSP ante la Seguridad del RIC y la Superficie de Ataque de Denegación de Servicio

Los análisis académicos revelan que los ataques de denegación de servicio distribuido pueden sobrecargar los planos de control del RIC, agotando los ciclos de cómputo y degradando el rendimiento. [3]Ettiane Raja, "Mitigación de Amenazas de Señalización de Denegación de Servicio en Redes Móviles 5G," thesai.orgLos exploits de transición de estado en la capa de control de recursos de radio 5G plantean amenazas similares, lo que lleva a los operadores a probar núcleos reforzados y detectores de anomalías. Los análisis comparativos muestran que la utilización de CPU en los controladores RYU aumenta bruscamente bajo ataques volumétricos, reduciendo el margen disponible para la ejecución de políticas. Las percepciones de riesgo resultantes ralentizan la contratación a corto plazo, especialmente en mercados con estrictas penalizaciones por nivel de servicio. Los fabricantes ahora incorporan API de confianza cero, entornos aislados y monitoreo de bucle cerrado, aunque muchos operadores siguen siendo cautelosos, moderando la adopción del mercado de RAN Intelligent Controller.

Complejidad de Integración en Entornos O-Cloud Multinube

Orange Labs solicitó abiertamente ayuda a la industria tras descubrir que integrar funciones de RAN desagregadas en tres proveedores de nube superaba los límites de las herramientas internas. Los despliegues de controladores deben interconectar clústeres de Kubernetes, hipervisores en tiempo real y aceleradores propietarios sin incumplir los presupuestos de latencia. Red Hat y Aarna Networks respondieron con planos de orquestación declarativa que abstraen recursos heterogéneos. La investigación sobre MLOps multinube subraya la necesidad de canalizaciones de artefactos seguras que complican las hojas de ruta de despliegue. Los honorarios adicionales de integración de sistemas reducen los ahorros en el costo total de propiedad prometidos por la RAN abierta, frenando la adopción entre los operadores que carecen de competencias profundas en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Sustentan la Concentración Temprana de Ingresos

Las plataformas generaron el 68,34% de los ingresos de 2024, lo que refleja el requisito urgente de capas de orquestación fundamentales que unifican los motores de políticas, los repositorios de modelos y la gestión del ciclo de vida. Esta dominancia se traduce en una porción de USD 0,46 mil millones del tamaño del mercado de RAN Intelligent Controller en 2024, respaldada por hojas de ruta maduras de Ericsson, Nokia y VMware. Los servicios contribuyen con una base menor hoy en día, pero avanzan a una CAGR del 63,17% a medida que los operadores externalizan la integración, la validación y las canalizaciones de integración continua. Los principales operadores ahora solicitan paquetes consultivos que agrupan asesoramiento en DevOps, refuerzo de seguridad y ajuste del rendimiento, impulsando los ingresos por servicios hacia zonas de crecimiento de dos dígitos.

La diferenciación del ecosistema se centra en las cadenas de herramientas de inteligencia artificial y la experiencia del desarrollador. La Plataforma de Automatización Inteligente de Ericsson se entrega con kits de desarrollo de software que reducen el tiempo de incorporación de rApps a días, alimentando directamente el mercado de RAN Intelligent Controller. La plataforma anyRAN de Nokia ofrece un sustrato en la nube que permite a los operadores alquilar ciclos de GPU para el entrenamiento de modelos, convirtiendo el gasto de capital en tarifas basadas en el uso. Los diseños de referencia FlexRAN de Intel inyectan optimizaciones a nivel de silicio, ofreciendo ganancias de eficiencia de planificación del 15% que fortalecen las propuestas de valor de las plataformas. A medida que aumentan los despliegues multifabricante, los especialistas en servicios orquestan bancos de prueba entre dominios, añadiendo una capa de ingresos recurrente que sustenta la expansión de los servicios a largo plazo.

Por Función: El RIC No en Tiempo Real Proporciona la Columna Vertebral de Políticas

El controlador no en tiempo real mantuvo una participación del 64,53% en 2024 dado su papel en el entrenamiento de políticas, la traducción de intención de segmentos y la optimización con semanas de anticipación. Los operadores dependen de su amplia telemetría para elaborar estrategias de ahorro energético y rutinas de mantenimiento proactivo, asegurando una participación estable del mercado de RAN Intelligent Controller para el módulo. El RIC casi en tiempo real ofrece cierres de bucle por debajo del segundo y ahora registra una CAGR del 64,22% a medida que mejoran las economías de la nube perimetral. Los ensayos confirman que una latencia inferior a 100 ms puede triplicar el rendimiento en el borde de la celda en distritos de alto tráfico, fomentando una adopción más amplia.

La progresión del despliegue comienza con pilotos no en tiempo real que establecen lagos de datos y flujos de trabajo analíticos antes de pasar a controles casi en tiempo real que actúan sobre microráfagas. La ganancia del 20% de SoftBank en la precisión de la estimación del canal valida el aumento de rendimiento posible con decisiones casi instantáneas. La investigación sobre la neuroevolución federada muestra que entrenar agentes localmente y compartir solo gradientes protege la privacidad de la radio mientras se mantiene la convergencia del modelo, un método bien adaptado a los bucles casi en tiempo real. La integración de ambos niveles de control bajo una plataforma unificada proporciona a los operadores un marco de gobernanza único, simplificando las auditorías de seguridad y las reversiones de políticas.

Por Tecnología: El 5G se Alinea Perfectamente con la Economía del Controlador

El 5G representó el 72,89% de los ingresos de 2024, equivalente a aproximadamente USD 0,49 mil millones, ya que la arquitectura basada en servicios del protocolo depende intrínsecamente de ganchos de software para la orquestación dinámica. El mismo sustrato 5G registra la CAGR más rápida del 63,47% gracias a los agresivos despliegues autónomos que elevan la demanda de controladores. Se proyecta que el tamaño del mercado de RAN Intelligent Controller para despliegues 5G supere los USD 5 mil millones para 2030, reforzando la centralidad de la tecnología. Las superposiciones híbridas de 4G siguen siendo viables, aunque la inversión se orienta hacia el 5G donde las oportunidades de redes privadas y corte de red ofrecen márgenes premium.

Los operadores aprovechan los mecanismos de exposición del núcleo 5G para alimentar KPI en tiempo real en los motores de inferencia del controlador, habilitando ajustes de calidad por flujo. La implementación de RAN en la nube de Telstra muestra que las unidades virtualizadas emparejadas con RIC casi en tiempo real pueden duplicar la capacidad de la celda sin cambios de hardware. El acuerdo de RAN virtual de NEC con NTT DOCOMO ilustra cómo la optimización de software puede reducir el costo total de propiedad en un 30% mientras reduce a la mitad el consumo de energía, acelerando el retorno de la inversión y apoyando los objetivos medioambientales. Las continuas ganancias de rendimiento del 5G refuerzan los presupuestos de los controladores y motivan a los fabricantes a alinear sus hojas de ruta en torno a la Versión 18 del 3GPP y más allá.

Por Aplicación: Las rApps Dominan en las Primeras Etapas mientras las xApps se Aceleran

Las rApps no en tiempo real generaron el 70,12% del gasto de 2024 porque abordan puntos de dolor inmediatos como la reducción de energía, la detección de anomalías y la previsión de tráfico. El ahorro de energía del 25% de Rakuten Mobile tras desplegar una rApp de eficiencia energética ejemplifica los beneficios directos en OPEX que convencen a los equipos financieros. Las xApps muestran la CAGR más fuerte del 64,97% a medida que los desarrolladores perfeccionan los optimizadores a nivel de radio capaces de conformación de haz y gestión de congestión en casi tiempo real. Se espera que el tamaño del mercado de RAN Intelligent Controller asociado con las xApps se multiplique por ocho para 2030 a medida que los mercados maduran.

La fragmentación del mercado frena la escala de las xApps hoy en día. Nokia suministra la mayoría de las xApps de grado de producción, mientras que varios competidores expresan dudas sobre los ingresos potenciales. Los prototipos académicos demuestran la validez del concepto pero carecen de empaquetado de grado operador. Están surgiendo SDK estandarizados y portales de reparto de ingresos para resolver los problemas de descubrimiento y cumplimiento. Una vez alcanzada la masa crítica, la diversidad de xApps promete orquestación autónoma de celdas, dirección predictiva de haz y priorización de paquetes URLLC que convertirán a las xApps en el principal vector de crecimiento dentro de las aplicaciones.

Análisis Geográfico

Asia-Pacífico representó el 38,89% de los ingresos de 2024, en gran parte gracias a la escala de los operadores chinos y japoneses. Los masivos despliegues de redes 5G privadas en manufactura, minería y logística portuaria continúan canalizando capital hacia controladores que garantizan un rendimiento determinista. La cultura de adopción temprana de Japón fomenta los pilotos multifabricante, manteniendo una demanda saludable tanto de variantes no en tiempo real como casi en tiempo real. Corea del Sur exhibe núcleos 5G en metal desnudo que se integran estrechamente con los RIC, reforzando el liderazgo técnico regional y anclando las hojas de ruta de los proveedores.

Oriente Medio registra una CAGR del 61,57% hasta 2030 a medida que los estados del Consejo de Cooperación del Golfo sitúan la autonomía de red en el corazón de sus visiones de economía digital. El gasto de USD 427 millones de Arabia Saudita en 5G, combinado con centros de desarrollo respaldados por Intel, reduce las barreras de entrada al mercado para las empresas de software. Los Emiratos Árabes Unidos demostraron la primera RAN en la nube 5G de la región en Abu Dabi, demostrando que las temperaturas del desierto no impiden los despliegues de nube perimetral. Las licitaciones gubernamentales a menudo agrupan métricas de sostenibilidad y localización, lo que lleva a los fabricantes a establecer laboratorios y programas de formación locales.

América del Norte se beneficia de fondos federales y ensayos militares que validan los marcos de seguridad, reduciendo el riesgo de contratación comercial. Europa equilibra la innovación con estrictas normas de soberanía de datos, orientando la demanda hacia despliegues en instalaciones propias o en nube soberana. América Latina y África siguen siendo incipientes pero representan un potencial alcista a largo plazo a medida que aumenta la penetración de dispositivos y se finalizan las subastas de espectro. En conjunto, los impulsores geográficos diversificados garantizan que el mercado de RAN Intelligent Controller disfrute de una cartera de oportunidades globales resiliente.

Panorama Competitivo

Los altos costos de entrada y las competencias especializadas en inteligencia artificial mantienen el campo competitivo moderadamente concentrado. Huawei, Ericsson y Nokia juntos representan aproximadamente el 74,5% de los ingresos agregados de equipos RAN, pero los competidores que priorizan el software erosionan el dominio heredado en la capa del controlador. Ericsson avanzó hasta una participación del 25,7% de los ingresos de controladores tras conseguir contratos de RAN abierta plurianuales con AT&T y Telstra, combinando esas victorias con márgenes EBITA récord del 13,2%.

Nokia aprovecha una red de asociaciones que abarca KDDI, SoftBank, T-Mobile y NVIDIA para ofrecer modelos de plataforma como servicio que monetizan las GPU durante los ciclos de entrenamiento de inteligencia artificial. Red Hat, Wind River y Amdocs suministran pilas de contenedores, núcleos en tiempo real y capas de gestión de servicios, saturando la cadena de valor y presionando los márgenes de licencias de los titulares. Intel, NVIDIA y Qualcomm inyectan diferenciación a nivel de chip, incorporando aceleradores de inteligencia artificial que reducen la latencia de inferencia, capturando así una participación creciente del valor de la plataforma.

Los movimientos estratégicos incluyen el Centro de Innovación de IA-RAN en el estado de Washington, que une a T-Mobile, NVIDIA, Ericsson y Nokia para codesarrollar flujos de trabajo de inferencia nativos en la nube. La colaboración de Ericsson con AWS añade construcciones de inteligencia artificial agéntica que se autoadaptan a los objetivos de política, acercando las redes cognitivas a la implementación generalizada. Estas alianzas difuminan los límites tradicionales de las telecomunicaciones, y la coinnovación resultante mantiene la dinámica competitiva fluida pero centrada en la creación de valor impulsada por la inteligencia artificial.

Líderes de la Industria de RAN Intelligent Controller

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

ZTE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AT&T desplegó la primera rApp de terceros en una red en producción utilizando la Plataforma de Automatización Inteligente de Ericsson, demostrando la programabilidad multifabricante a escala.

- Marzo de 2025: T-Mobile, NVIDIA, Ericsson y Nokia inauguraron el Centro de Innovación de IA-RAN en Bellevue para fusionar flujos de trabajo de inteligencia artificial con radios 5G.

- Marzo de 2025: NTT Corp., NTT DOCOMO y NEC demostraron MIMO distribuido para enlaces 6G de alta frecuencia en vehículos y trenes.

- Febrero de 2025: Ericsson y Telstra acordaron entregar la primera red 5G totalmente programable de Asia-Pacífico con radios preparadas para RAN abierta y automatización de inteligencia artificial.

Alcance del Informe Global del Mercado de RAN Intelligent Controller

| Plataformas |

| Servicios |

| RIC No en Tiempo Real |

| RIC Casi en Tiempo Real |

| 4G |

| 5G |

| rApps |

| xApps |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Plataformas | ||

| Servicios | |||

| Por Función | RIC No en Tiempo Real | ||

| RIC Casi en Tiempo Real | |||

| Por Tecnología | 4G | ||

| 5G | |||

| Por Aplicación | rApps | ||

| xApps | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de RAN Intelligent Controller?

Se sitúa en USD 0,67 mil millones en 2025 con una previsión de alcanzar USD 7,09 mil millones para 2030.

¿Qué región lidera la generación de ingresos para los RAN Intelligent Controller?

Asia-Pacífico contribuye con la mayor participación del 38,89% gracias a los despliegues de 5G a gran escala y la regulación favorable.

¿Qué segmento de componentes crece más rápido?

Los servicios de integración y soporte registran la CAGR más rápida del 63,17% a medida que los operadores buscan ayuda experta con los despliegues multifabricante.

¿Por qué los RIC casi en tiempo real están ganando terreno?

Permiten la optimización de recursos por debajo del segundo que mejora el rendimiento y la latencia necesarios para los segmentos de red empresariales.

¿Cuál es la mayor barrera para una adopción más amplia del RIC?

La complejidad de la integración multinube combinada con mayores riesgos de seguridad ralentiza algunas decisiones comerciales a pesar de los convincentes casos de retorno de la inversión.

Última actualización de la página el: