Tamaño y Participación del Mercado de Controladores Embebidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

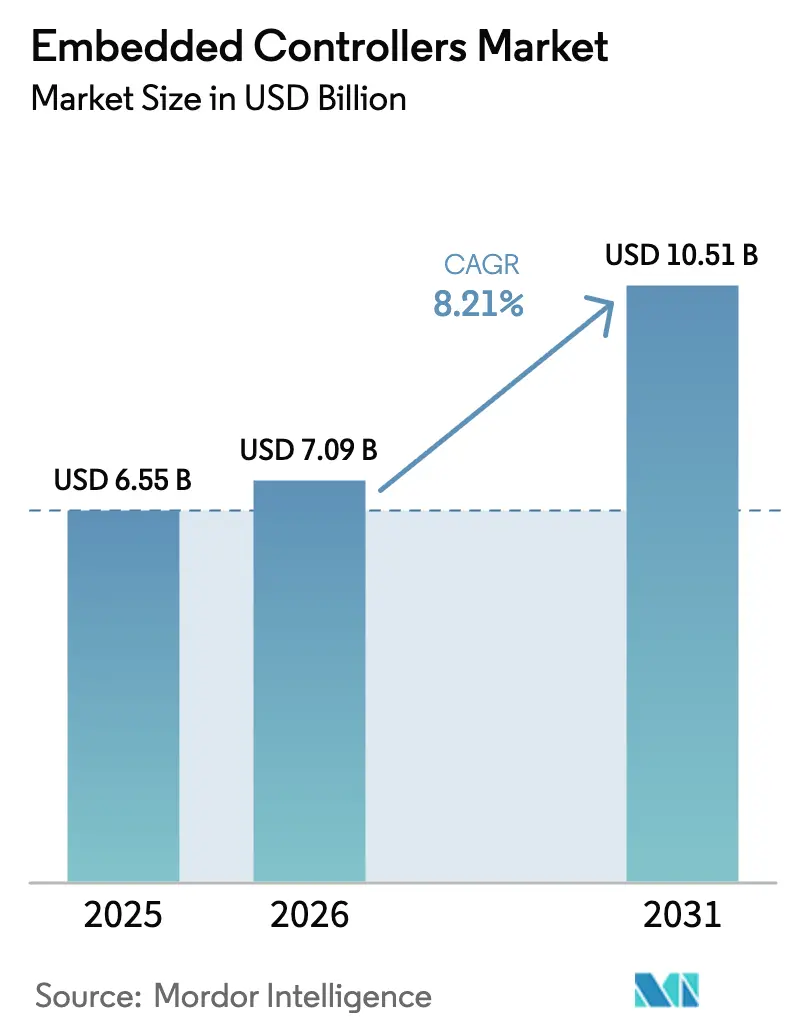

| Tamaño del Mercado (2026) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores Embebidos por Mordor Intelligence

El tamaño del mercado de controladores embebidos fue valorado en USD 6,55 mil millones en 2025 y se estima que crecerá desde USD 7,09 mil millones en 2026 hasta alcanzar USD 10,51 mil millones en 2031, a una CAGR del 8,21% durante el período de previsión (2026-2031). La creciente demanda de subsistemas inteligentes en vehículos, fábricas, dispositivos médicos y edificios inteligentes ancla esta curva ascendente. Las cadenas de suministro se están reestructurando en torno a componentes de mayor capacidad de memoria flash y compatibles por pines, de modo que los fabricantes de equipos originales puedan protegerse contra las brechas de capacidad en 28 nm, al tiempo que extienden la vida útil del producto mediante actualizaciones seguras por aire. Asia Pacífico mantiene el liderazgo con una participación de ingresos del 45% gracias a que sus clústeres de electrónica por contrato, paquetes de incentivos y despliegues de fábricas inteligentes respaldados por políticas mantienen llenas las canalizaciones locales de diseño ganado. Mientras tanto, iniciativas regulatorias como Euro-7, las actualizaciones del OBD-II de EE. UU. y el Programa Nacional de Medidores Inteligentes de India están elevando el número promedio de controladores por sistema e impulsando los precios de venta promedio. El enfoque competitivo se está desplazando de las carreras de velocidad de reloj bruta hacia la profundidad del ecosistema, las credenciales de seguridad funcional, la ciberresiliencia y las garantías de suministro de varias décadas que tranquilizan a los clientes industriales y automotrices reacios al riesgo.

Conclusiones Clave del Informe

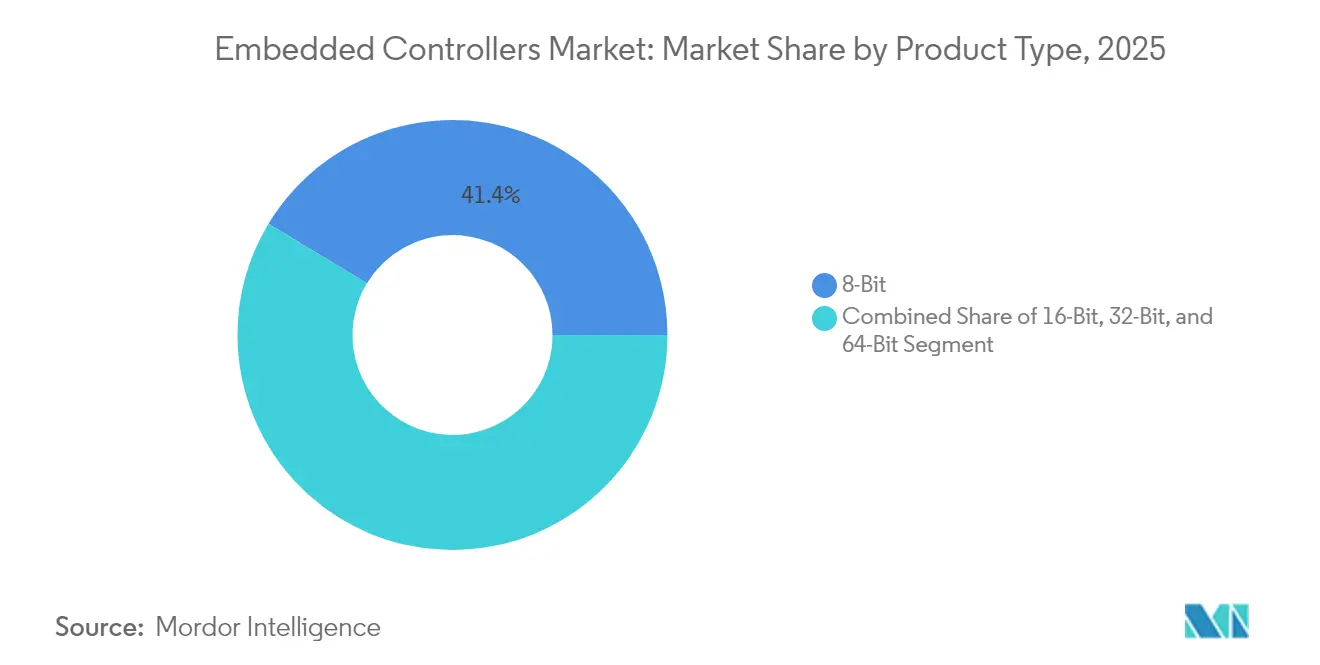

- Por tipo de producto, los dispositivos de 8 bits representaron el 41,35% de la participación del mercado de controladores embebidos en 2025, mientras que se proyecta que los microcontroladores de 32 bits avancen a una CAGR del 10,28% hasta 2031.

- Por arquitectura de dispositivo, los Dispositivos Lógicos Programables Simples lideraron con una participación de ingresos del 59,42% en 2025; se espera que los Dispositivos Lógicos Programables Complejos registren el crecimiento más rápido a lo largo del horizonte de previsión.

- Por aplicación, el sector automotriz representó el 29,60% del tamaño del mercado de controladores embebidos en 2025, mientras que las aplicaciones de atención médica están en camino de crecer a una CAGR del 10,74% entre 2026 y 2031.

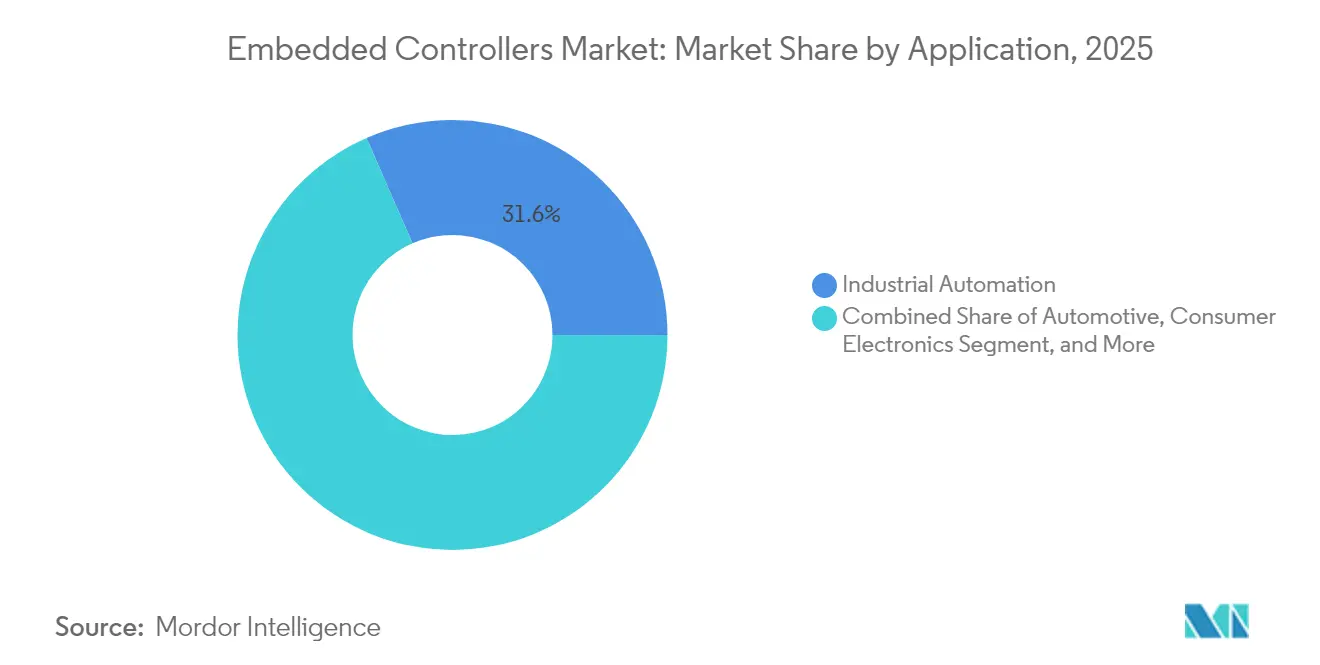

- Por industria de usuario final, la automatización industrial capturó el 31,55% de los ingresos en 2025, mientras que la automatización del hogar inteligente y de edificios está preparada para expandirse a una CAGR del 11,52% hasta 2031.

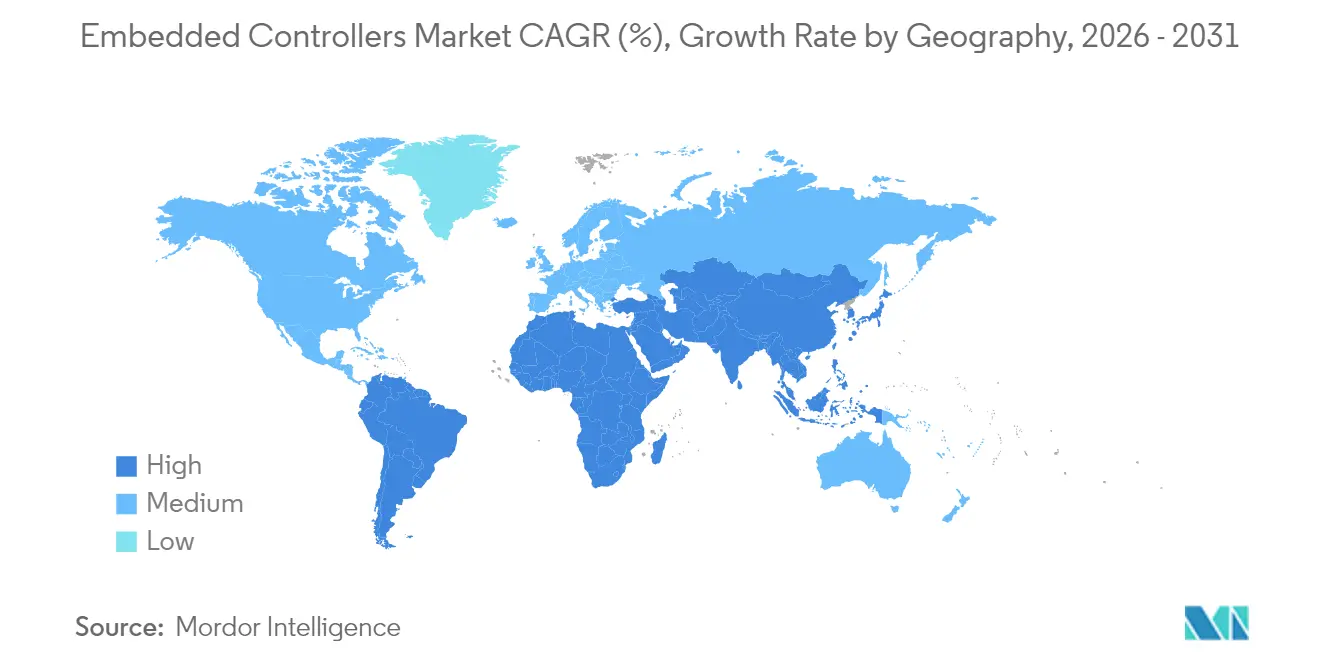

- Por geografía, Asia Pacífico comandó el 44,20% de las ventas de 2025; se prevé que la región de Oriente Medio y África registre la expansión más rápida hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controladores Embebidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de microcontroladores de 8 bits a 32 bits para sistemas ADAS y trenes de potencia de vehículos eléctricos | +2.1% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Nodos industriales de IoT habilitados con inteligencia artificial en el borde en fábricas inteligentes | +1.8% | Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos OBD-II de EE. UU. / Euro-7 que elevan el número de controladores | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Controladores seguros de ultra bajo consumo en dispositivos médicos conectados | +1.7% | América del Norte | Mediano plazo (2-4 años) |

| Programa Nacional de Medidores Inteligentes de India | +0.9% | Asia Pacífico (India) | Mediano plazo (2-4 años) |

| Servicios de firmware OTA que impulsan controladores de alta capacidad de memoria flash | +0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición de microcontroladores de 8 bits a 32 bits para sistemas ADAS y trenes de potencia de vehículos eléctricos

Los desarrolladores automotrices están migrando rápidamente de dispositivos de 8 bits a 32 bits para poder cerrar los bucles de fusión de sensores, las rutinas de control de motores y los diagnósticos de seguridad funcional dentro de ventanas de tiempo real ajustadas. Un único controlador de 32 bits RH850/U2B consolida ahora ocho bloques discretos dentro de un E-Axle, reduciendo la masa del cableado, el área de la placa de circuito impreso y la sobrecarga de integración de software, al tiempo que cumple los objetivos ASIL-D.[1]Renesas Electronics Corporation, "Renesas desarrolló conjuntamente la prueba de concepto '8 en 1' de clase mundial para sistemas E-Axle para vehículos eléctricos," renesas.com El monitoreo de emisiones en tiempo real de Euro-7 acelera esta migración porque la mayor densidad de código y el manejo determinista de interrupciones son obligatorios. A medida que los ingenieros de plataforma reutilizan ese silicio en múltiples líneas de vehículos, el mercado de controladores embebidos se beneficia a través del aumento de los precios de venta promedio, una mayor adherencia a la cadena de herramientas de software y acuerdos de suministro plurianuales que suavizan los ciclos de demanda.

Nodos Industriales de IoT Habilitados con Inteligencia Artificial en el Borde en Fábricas Inteligentes

En las plantas de ensamblaje de Asia Pacífico, los operadores de línea dependen de controladores desplegados en el borde que realizan inferencia de visión, perfilado de vibraciones o puntuación de anomalías localmente, evitando los enlaces WAN impredecibles y reduciendo las facturas de tráfico en la nube. Los fabricantes de equipos originales precargan redes neuronales cuantizadas en la memoria flash integrada en el chip y luego envían actualizaciones incrementales del modelo durante las ventanas de mantenimiento planificadas. Los programas de mantenimiento predictivo que adoptan estos controladores habilitados con inteligencia artificial reportan reducciones de dos dígitos en el tiempo de inactividad no planificado y los costos de energía, creando un efecto multiplicador que financia nuevas actualizaciones de controladores. Los proveedores de herramientas ahora incluyen traductores de modelos sin código con sistemas operativos en tiempo real, ayudando a los constructores de máquinas a acortar los ciclos de puesta en marcha y fortalecer los vínculos con sus proveedores de controladores.

Mandatos OBD-II de EE. UU. / Euro-7 que Elevan el Número de Controladores por Vehículo

Los reguladores exigen monitoreo en tiempo real de emisiones, detonación y partículas, además de diagnósticos avanzados dentro de cada nuevo tren de potencia. Lograr esa granularidad de diagnóstico lleva el número de unidades de control electrónico a más de 100 unidades en automóviles de pasajeros convencionales, cada uno alojando al menos un microcontrolador que habla Ethernet automotriz y CAN-FD.[2]Semiconductor Engineering, "Transformando el IoT Industrial con Inteligencia Artificial en el Borde y Realidad Aumentada," semiengineering.com Los proveedores de nivel 1 posicionan los controladores de dominio como centros de puerta de enlace que coordinan docenas de nodos de sensores, aumentando el contenido de silicio y el tamaño del mercado de controladores embebidos capturado por vehículo. Dado que los plazos de homologación son firmes, los fabricantes de automóviles bloquean la capacidad de obleas plurianual en fundiciones de confianza y pagan primas por componentes precalificados según AEC-Q100 Grado 0.

Controladores Seguros de Ultra Bajo Consumo en Dispositivos Médicos Conectados

Las empresas de tecnología médica de EE. UU. y Canadá están estandarizando en controladores que combinan corriente de sueño profundo inferior a 10 µA, AES-128 por hardware, generadores de números verdaderamente aleatorios y arranque seguro para proteger los datos de los pacientes en dispositivos portátiles. Los monitores continuos de glucosa y los parches de ECG ambulatorio transmiten telemetría cifrada a través de Bluetooth LE a los paneles de control de los médicos, cumpliendo los requisitos de la HIPAA mientras maximizan la duración de la batería.[3]Winbond Electronics, "Memoria Flash Segura W77Q - TrustME," winbond.com Los equipos de adquisición hospitalaria ahora evalúan las pruebas de penetración junto con las autorizaciones de seguridad IEC 60601, inclinando los contratos hacia los proveedores con hojas de ruta dedicadas a la ciberresiliencia. Estas dinámicas amplían los ingresos norteamericanos del mercado de controladores embebidos porque los hospitales compran silicio certificado en conjunto con suscripciones de análisis en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de obleas de microcontroladores de 28 nm en fundiciones taiwanesas | −1.5% | Global, mayor en Asia Pacífico | Corto plazo (≤ 2 años) |

| Costos de certificación de ciberseguridad IEC-62443 para fabricantes de equipos originales industriales europeos | −0.7% | Europa | Mediano plazo (2-4 años) |

| Bifurcación del ecosistema RISC-V frente a ARM | −0.8% | Global | Mediano plazo (2-4 años) |

| Límites térmicos para controladores de 64 bits en dispositivos portátiles compactos | −0.3% | Global | Largo plazo |

| Fuente: Mordor Intelligence | |||

Escasez de Obleas de Microcontroladores de 28 nm en Fundiciones Taiwanesas

Los persistentes cuellos de botella en 28 nm han llevado los plazos de entrega promedio para grado automotriz a más de 40 semanas, obligando a los fabricantes de equipos originales a rediseñar placas en torno a dispositivos de geometría más gruesa y compatibles por pines, o a obtener suministro de fuentes duales en fundiciones cautivas de mayor costo. Las tensiones geopolíticas amplifican el riesgo porque Taiwán produce el 38,9% de los semiconductores mundiales, lo que convierte cualquier interrupción en una crisis global. Los intermediarios de componentes reportan aumentos de precios del 25% en microcontroladores de grado industrial de alta fiabilidad, comprimiendo los márgenes en electrodomésticos sensibles al costo. Hasta que la nueva capacidad en Japón y EE. UU. entre en funcionamiento, las políticas de asignación favorecerán las líneas médicas e industriales de alto valor, amortiguando la demanda de consumo a corto plazo dentro del mercado de controladores embebidos.

Costos de Certificación de Ciberseguridad IEC-62443 para Fabricantes de Equipos Originales Industriales Europeos

Los constructores de máquinas europeos ahora presupuestan sumas de seis cifras para auditorías, pruebas de penetración y documentación del ciclo de vida para lograr la certificación de Nivel de Seguridad 2 de IEC-62443-4-2.[4]Schneider Electric, "Primero en la industria en obtener la certificación de ciberseguridad de nivel superior para las soluciones EcoStruxure IT DCIM," se.com El cumplimiento mejora la confianza en la cadena de suministro, pero desvía recursos de ingeniería de la innovación en características y alarga los plazos de lanzamiento. Las empresas más pequeñas a menudo licencian diseños de referencia de proveedores más grandes o abandonan por completo las licitaciones de alta seguridad, limitando la penetración de controladores en nichos de bajo volumen. A largo plazo, una mayor disponibilidad de pilas de software precertificadas debería reducir los costos de integración por unidad; sin embargo, las curvas de adopción a corto plazo de controladores avanzados en Europa siguen siendo moderadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Microcontroladores de 32 Bits Redefinen los Límites del Rendimiento

Los dispositivos de 32 bits ofrecen la expansión más rápida con una CAGR del 10,28%, habilitando la inferencia de redes neuronales embebidas, las comunicaciones seguras y el control determinista de motores en un único chip. Los controladores de dominio automotriz, los robots de fábrica y las bombas de infusión médica especifican cada vez más memoria flash de doble banco para que los ingenieros puedan preparar actualizaciones OTA a prueba de fallos sin detener el código de misión crítica. Al mismo tiempo, las unidades de 8 bits preservan su dominio en cantidad porque alimentan sensores de apertura de puertas, paneles táctiles de electrodomésticos y nodos de iluminación de nivel básico, manteniendo intacta su participación del 41,35% en el mercado de controladores embebidos en 2025.

El nivel de 16 bits proporciona una ruta de actualización intermedia para placas heredadas que carecen del presupuesto de energía o del espacio en la placa de circuito impreso necesarios para los paquetes de 32 bits. Los primeros despliegues de 64 bits apuntan a dispositivos portátiles premium y dispositivos de realidad aumentada, pero los diseñadores reducen agresivamente las frecuencias de reloj para contener el calor por milímetro cuadrado. Los proveedores contrarrestan estas limitaciones con conmutación de energía avanzada, marcos de escalado dinámico de voltaje y frecuencia, y sustratos de paquete ultradelgados que distribuyen la carga térmica. A medida que la densidad de la memoria flash aumenta y las geometrías de proceso se reducen por debajo de 28 nm, los precios de venta promedio de los controladores tienden al alza, elevando el tamaño del mercado de controladores embebidos para los productos de clase de rendimiento.

Por Tipo: La Flexibilidad de los Dispositivos Lógicos Programables Complejos Impulsa la Innovación Industrial

Los dispositivos lógicos programables simples mantuvieron una participación de ingresos del 59,42% en 2025 porque resuelven tareas de lógica de pegamento a centavos por entrada/salida y garantizan una respuesta determinista a nivel de nanosegundos. Sin embargo, los fabricantes de herramientas eléctricas, los diseñadores de banda base de telecomunicaciones y los integradores de aviónica ahora pivotan hacia los dispositivos lógicos programables complejos para incorporar traductores de múltiples voltajes, motores MAC criptográficos y lógica de actualización remota en campo dentro de un único chip. Texas Instruments señala que un dispositivo lógico programable complejo de alta densidad puede reemplazar el 94% de las puertas discretas en una placa heredada, reduciendo el área de la placa de circuito impreso en un 90% y mejorando la fiabilidad de la lista de materiales.

El mercado de controladores embebidos, por tanto, ve una demanda creciente de dispositivos lógicos programables complejos que se suministran con bancos de entrada/salida reforzados y soporte de pares diferenciales, lo que permite a los diseñadores conectar sensores LVDS a microcontroladores de bajo costo sin desfases de temporización. Mientras tanto, las matrices de puertas programables en campo de gama alta permanecen en roles de aceleración del plano de datos donde pilas completas de Linux o RT-Linux gestionan protocolos complejos. Las hojas de ruta de sistemas en chip híbridos ahora posicionan bloques de dispositivos lógicos programables complejos de baja fuga junto a núcleos Cortex-M, permitiendo a las empresas preparar sus diseños para el futuro incluso cuando los estándares de interfaz evolucionan tarde en el programa.

Por Aplicación: Las Innovaciones en Atención Médica Aceleran la Adopción

La atención médica aseguró la trayectoria de crecimiento más rápida, registrando una CAGR del 10,74%, a medida que proliferan el monitoreo remoto de pacientes, el ultrasonido portátil y los diagnósticos impulsados por inteligencia artificial. Los módulos de seguridad de hardware integrados dentro de los microcontroladores hacen cumplir la integridad de los datos, reforzando el cumplimiento de la HIPAA mientras mantienen corrientes de sueño profundo inferiores a 10 µA para una autonomía de batería de varios días. El tamaño del mercado de controladores embebidos asignado a la electrónica médica, por tanto, supera los promedios generales, respaldado por cambios en el reembolso hacia la telesalud.

El sector automotriz retiene la mayor porción de ingresos con el 29,60% porque el contenido de silicio por vehículo aumenta cada año modelo: las arquitecturas de zona, las redes troncales Ethernet y los sistemas de gestión de baterías exigen bucles de control deterministas. La automatización industrial se sitúa entre los dos extremos, pilotando Ethernet en tiempo real, pasarelas de monitoreo de condiciones y brazos de robots colaborativos que incorporan controladores de múltiples ejes. La electrónica de consumo sostiene vastos volúmenes de unidades para sensores de hogar inteligente y dispositivos portátiles, aunque la sensibilidad al precio modera los precios de venta promedio; sin embargo, la capacidad de actualización OTA es ahora obligatoria, impulsando la migración universal hacia chips de alta capacidad de memoria flash.

Por Industria de Usuario Final: Los Edificios Inteligentes Reconfiguran el Panorama de la Automatización

La automatización industrial mantuvo su participación del 31,55% en 2025, aprovechando los algoritmos de mantenimiento predictivo, la selección y colocación guiada por visión y los controladores de procesos de bucle cerrado para convertir torrentes de datos de sensores en información procesable. Estos despliegues a menudo combinan firmware con certificación de seguridad con Ethernet determinista, garantizando una fluctuación inferior a un milisegundo en las redes de controladores lógicos programables y consolidando el liderazgo en el mercado de controladores embebidos.

Sin embargo, la automatización del hogar inteligente y de edificios entra en el foco del crecimiento con una CAGR del 11,52% hasta 2031. Los controladores con inteligencia artificial integrada orquestan dinámicamente los sistemas de climatización, la iluminación y el control de acceso, reduciendo las facturas de servicios públicos mientras responden a los patrones de ocupación en tiempo real. Las pilas de estándares abiertos Thread y Matter impulsan la interoperabilidad entre proveedores, persuadiendo a los constructores para que preinstalen centros ricos en controladores que integren voz, video y detección ambiental. La seguridad sigue siendo primordial, por lo que los fabricantes incorporan aprovisionamiento de claves en el chip y flujos de arranque seguro que sobreviven a los ciclos de vida de 15 años de los edificios. Los sectores automotriz y de atención médica continúan persiguiendo los vientos de cola de la electrificación y la atención remota al paciente; sin embargo, los edificios energéticamente eficientes amplían el espacio de mercado direccionable de los controladores embebidos hacia cada complejo de apartamentos y torre comercial, prometiendo ciclos de modernización de alto margen a medida que se endurecen las regulaciones de sostenibilidad.

Análisis Geográfico

Asia Pacífico generó el 44,20% de los ingresos de 2025 porque los corredores de servicios de fabricación electrónica de China, la destreza en mecatrónica de precisión de Japón y el ecosistema de memoria de Corea del Sur anclan colectivamente vastas economías de escala. Los gobiernos locales subvencionan las expansiones de fábricas de 300 mm y otorgan exenciones fiscales en líneas de empaquetado avanzado, protegiendo a los fabricantes de equipos originales domésticos contra los choques de suministro globales. El plan de India de desplegar 250 millones de medidores inteligentes añade una corriente de demanda estructuralmente duradera para controladores de malla de radiofrecuencia de 16 y 32 bits que resisten entornos exteriores adversos.

América del Norte sigue siendo un crisol para los vehículos definidos por software, los avances en salud digital y la modernización del Departamento de Defensa, todos los cuales priorizan un suministro de silicio confiable. Los incentivos federales han catalizado nuevas fábricas en Arizona y Texas que prometen acortar las cadenas logísticas futuras y moderar la exposición geopolítica. Los fabricantes de equipos originales de atención médica se agrupan alrededor de Boston y Minneapolis, co-ubicando equipos de firmware y laboratorios de creación de prototipos de circuitos integrados de aplicación específica para poder integrar enclaves de seguridad personalizados en controladores para dispositivos regulados por la Administración de Alimentos y Medicamentos.

La participación de Europa se apoya fuertemente en las plataformas automotrices, la automatización industrial y los estrictos estatutos de ciberresiliencia. La certificación IEC-62443, los mandatos de emisiones Euro-7 y el impulso hacia fábricas neutras en carbono garantizan que los despliegues de controladores embebidos sigan siendo de misión crítica. Oriente Medio y África y América Latina juntos ofrecen una porción menor hoy en día; sin embargo, los fondos soberanos del Golfo financian proyectos piloto de ciudades inteligentes y los ensambladores de automóviles brasileños localizan el contenido electrónico, impulsando al alza los diseños ganados de controladores. En todas las regiones, la próxima inflexión del mercado de controladores embebidos depende de las cadenas de herramientas de inteligencia artificial en el borde que reducen la dependencia de la nube, aceleran los tiempos de respuesta y cumplen con las leyes de soberanía de datos.

Panorama Competitivo

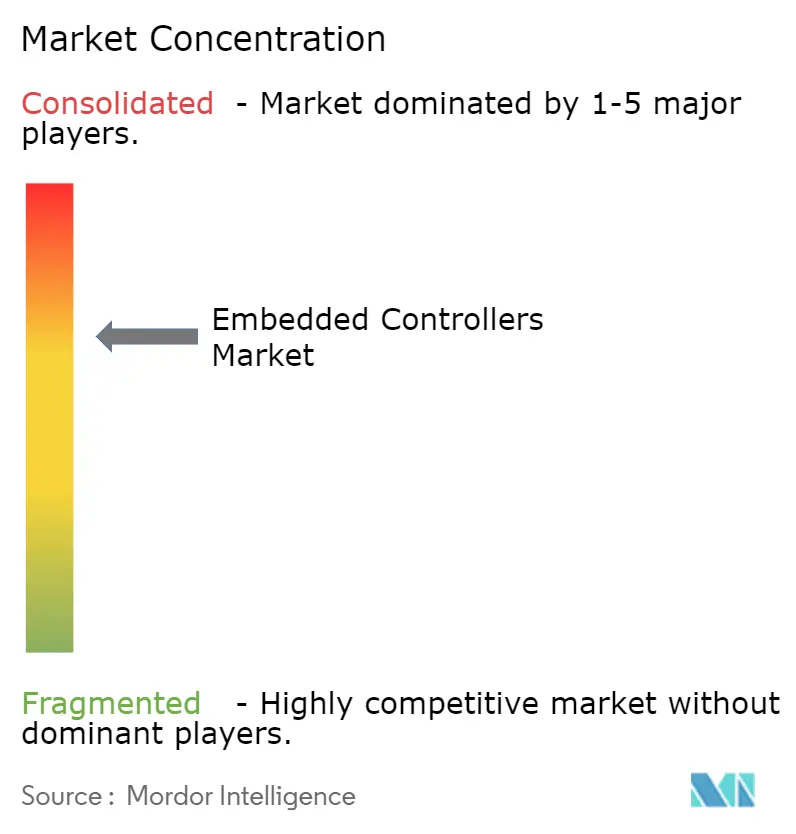

El mercado de controladores embebidos está moderadamente concentrado: NXP Semiconductors, Microchip Technology, Renesas Electronics, STMicroelectronics e Infineon Technologies controlan juntos poco más del 80% de las ventas mundiales. La adquisición por parte de Infineon de la unidad de Ethernet automotriz de Marvell por USD 2,5 mil millones añade pilas de protocolos vitales para los vehículos definidos por software, profundizando su presencia en los diseños ganados de arquitectura zonal. NXP amplió sus credenciales de inteligencia artificial en el borde al absorber Kinara por USD 307 millones, obteniendo núcleos de procesamiento neuronal que se integran en subsistemas de visión industrial y monitoreo del conductor.

Renesas aprovecha su propiedad tanto de microcontroladores como de dispositivos de potencia para suministrar soluciones E-Axle en paquete de sistema que agrupan control de inversores, aceleradores de seguridad funcional y bloques de cortafuegos de ciberseguridad. STMicroelectronics construye placas de referencia de controladores zonales que combinan tejidos de conmutación de gigabit y pilas de firmware listas para virtualización, permitiendo a los fabricantes de equipos originales reducir la proliferación de unidades de control electrónico sin arriesgar el cumplimiento de la seguridad funcional. Microchip se diferencia a través de programas de suministro a largo plazo certificados que garantizan la disponibilidad durante dos décadas, un factor decisivo para los contratos aeroespaciales y médicos.

Los nichos de espacio en blanco atraen a actores más pequeños: los núcleos RISC-V de ultra baja fuga apuntan a sensores de recolección de energía, mientras que los coprocesadores seguros con criptografía resistente a la computación cuántica abordan las actualizaciones de infraestructura crítica. Los distribuidores notan una creciente actividad de diseño en torno a cadenas de herramientas de código abierto que prometen conjuntos de instrucciones libres de regalías; sin embargo, los ecosistemas ARM consolidados siguen comandando una profundidad de soporte de silicio superior. A medida que los clientes diversifican las estrategias de abastecimiento, las asociaciones estratégicas y los acuerdos de obleas plurianuales reemplazan las compras en el mercado spot, vinculando a los proveedores de controladores y a los fabricantes de equipos originales en cadencias de hoja de ruta de productos alineadas.

Líderes de la Industria de Controladores Embebidos

OMRON Corporation

ABB Ltd.

Honeywell International Inc.

Robert Bosch GmbH

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Infineon Technologies adquirió el negocio de Ethernet automotriz de Marvell Technology por USD 2,5 mil millones, fortaleciendo su cartera de vehículos definidos por software.

- Abril de 2025: Global Payments acordó adquirir Worldpay, escalando las tecnologías de pago embebido que procesan USD 3,7 billones anuales.

- Abril de 2025: Qorvo introdujo soluciones de localización de banda ultraancha, conectividad Matter y gestión de baterías dirigidas a sistemas industriales y automotrices.

- Marzo de 2025: Infineon lanzó las familias AURIX™, TRAVEO™ T2G y PSoC™ Automotive con kits de desarrollo rentables para agilizar los diseños automotrices e industriales.

- Marzo de 2025: NXP Semiconductors adquirió Kinara, pionera en inteligencia artificial en el borde, por USD 307 millones para incorporar unidades de procesamiento neuronal en toda su gama de controladores.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de controladores embebidos como todos los circuitos integrados de clase microcontrolador independientes vendidos a fabricantes de equipos originales para tareas de control dedicadas en sistemas electrónicos, abarcando dispositivos de 8 bits, 16 bits y 32 bits utilizados en unidades de control electrónico automotrices, electrodomésticos inteligentes, nodos de IoT industrial y hardware de borde similar.

Exclusión del Alcance: los ordenadores de placa única a nivel de placa, los procesadores de propósito general discretos y los controladores incluidos únicamente dentro de paquetes de sistema en chip no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Producto

- 8 Bits

- 16 Bits

- 32 Bits

- 64 Bits

- Por Tipo

- Dispositivos Lógicos Programables Simples (SPLD)

- Dispositivos Lógicos Programables Complejos (CPLD)

- Por Aplicación

- Automatización Industrial

- Automotriz

- Electrónica de Consumo

- TI y Telecomunicaciones

- Atención Médica

- Automatización del Hogar Inteligente y de Edificios

- Aeroespacial y Defensa

- Otros

- Por Industria de Usuario Final

- Fabricantes de Equipos Originales

- Fabricantes por Contrato (Servicios de Manufactura Electrónica)

- Integradores de Sistemas

- Fundiciones de Semiconductores (Sin Fábrica/Con Fábrica Reducida)

- Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América del Sur

- Oriente Medio

- África

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de marketing de semiconductores, arquitectos de electrónica automotriz de nivel 1 en Asia y Europa, y fabricantes por contrato en Shenzhen y Guadalajara para validar las combinaciones de envíos de unidades, las tasas de equipamiento automotriz y la emergente adopción de RISC-V. Las encuestas estructuradas con fabricantes de equipos originales de electrodomésticos para el hogar inteligente e integradores de automatización industrial ayudaron a refinar las curvas de erosión del precio de venta promedio del ciclo de vida y los supuestos de crecimiento regional.

Investigación Documental

Nuestros analistas primero mapearon las tendencias de envíos y valor a partir de fuentes públicas de primer nivel, como los códigos aduaneros de UN Comtrade para microcontroladores, las facturaciones mensuales de Estadísticas Mundiales de Comercio de Semiconductores, los paneles de automatización VDMA de Alemania y los registros de despliegue de medidores inteligentes de la Administración de Información Energética de EE. UU. Los informes anuales de empresas, las presentaciones para inversores y las solicitudes de patentes enriquecieron la comprensión de los cambios de precios y las hojas de ruta de arquitectura, mientras que herramientas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de empresa y noticias sobre expansiones de capacidad de fundición. Estas fuentes ilustran los grupos de demanda y los precios de venta promedio que anclan el año base. La lista anterior es ilustrativa, y se consultaron muchas bases de datos adicionales y revistas especializadas para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con los ingresos globales de microcontroladores reportados por la Organización Mundial de Estadísticas de Semiconductores, que luego se filtran por la participación funcional atribuible a las cargas de trabajo de controladores embebidos antes de aplicar las divisiones geográficas y verticales. Las verificaciones puntuales de abajo hacia arriba, los resúmenes de proveedores para las principales familias de 32 bits y las auditorías de precio de venta promedio por volumen muestreadas, cierran las brechas y ajustan los totales. Los impulsores del modelo incluyen la producción de vehículos ligeros, la base instalada global de IoT, el contenido promedio de controladores por electrodoméstico, las transiciones de nodo de fabricación que influyen en el costo del chip y los mandatos regulatorios de seguridad (por ejemplo, Euro 7). Las previsiones emplean regresión multivariante combinada con análisis de escenarios para capturar las tasas cíclicas de producción automotriz y las oscilaciones del inventario de semiconductores, produciendo una CAGR 2025-2030 alineada con el consenso de nuestro panel de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a datos de importación, informes de utilización de fundiciones y divulgaciones trimestrales de proveedores. Los revisores senior cuestionan las anomalías, y actualizamos cada doce meses, emitiendo enmiendas provisionales si los choques de suministro o los cambios regulatorios alteran materialmente las perspectivas.

Por Qué Nuestra Línea de Base de Controladores Embebidos Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes alcances de producto, aplican curvas planas de precio de venta promedio o extienden los horizontes de previsión.

Los principales factores de brecha incluyen: Algunos estudios incorporan núcleos embebidos en sistemas en chip en los totales, inflando el valor. Otros asumen una disminución lineal del precio de venta promedio, ignorando la escasez de suministro de 28 nm que Mordor tiene en cuenta. La cadencia de actualización varía; nuestra actualización anual captura las últimas rampas de plataformas de vehículos eléctricos, mientras que otros aún citan datos anteriores a la escasez de chips.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,55 mil millones (2025) | ||

| USD 8,03 mil millones (2025) | Consultoría Regional A | Incluye controladores de sistemas en chip no independientes y aplica una erosión uniforme del precio de venta promedio del 10% |

| USD 6,00 mil millones (2023) | Revista Especializada B | Utiliza un año base más antiguo y omite los volúmenes emergentes de RISC-V |

| USD 7,12 mil millones (2023) | Consultoría Global C | Se basa en anuncios de capacidad de producción sin verificación de envíos |

Estos contrastes muestran cómo el alcance medido de Mordor, la validación de doble vía y las actualizaciones oportunas ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de controladores embebidos en 2026 y sus perspectivas de crecimiento?

El mercado se sitúa en USD 7,09 mil millones en 2026 y se proyecta que alcance USD 10,51 mil millones en 2031, reflejando una CAGR del 8,21%.

¿Qué región geográfica lidera el mercado de controladores embebidos?

Asia Pacífico representa el 44,20% de los ingresos globales, respaldado por su densa base manufacturera y las aceleradas inversiones en fábricas inteligentes.

¿Por qué los microcontroladores de 32 bits superan la adopción de los de 8 bits?

Proporcionan el margen de procesamiento necesario para los sistemas ADAS, el control del tren de potencia eléctrico y las cargas de trabajo de inteligencia artificial en el borde, impulsando una CAGR del 10,28% hasta 2031.

¿Cómo influyen las regulaciones Euro-7 y OBD-II en la demanda de controladores?

Las reglas más estrictas de diagnóstico en tiempo real y monitoreo de emisiones aumentan el número de controladores por vehículo, elevando el contenido de semiconductores y los ingresos del mercado.

¿Qué segmento de usuario final se expande más rápidamente?

La automatización del hogar inteligente y de edificios crece a una CAGR del 11,52% a medida que los controladores habilitados con inteligencia artificial gestionan los sistemas de climatización, la iluminación y la seguridad para la eficiencia energética.

¿Cuáles son las principales restricciones que enfrenta la industria?

La escasez de obleas de 28 nm, el aumento de los costos de certificación IEC-62443 y la incertidumbre del ecosistema entre las arquitecturas ARM y RISC-V son los principales vientos en contra.

Última actualización de la página el: