Tamaño y Participación del Mercado de IoT en EMEA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

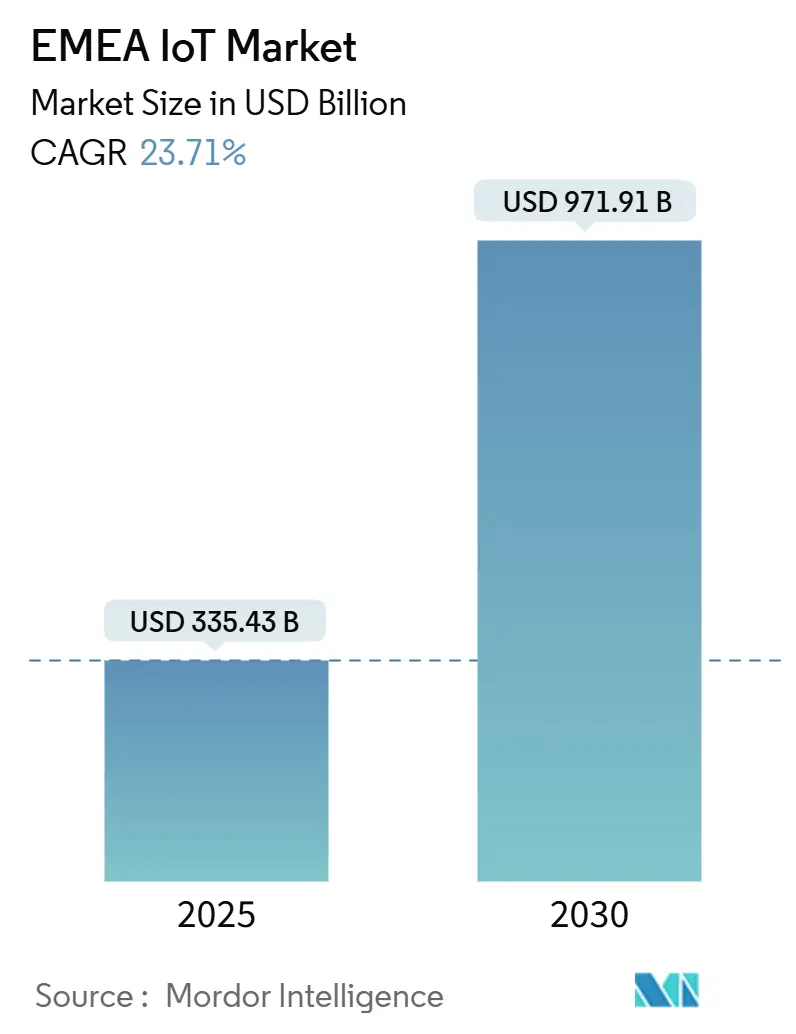

| Tamaño del Mercado (2025) | 335.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 971.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.71% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT en EMEA por Mordor Intelligence

El tamaño del mercado de IoT en EMEA asciende a 335,43 mil millones de USD en 2025 y se proyecta que alcance los 971,91 mil millones de USD en 2030, registrando una sólida CAGR del 23,71% durante el período de pronóstico. La creciente cobertura 5G independiente, las subvenciones de la Década Digital de la UE y la automatización en planta de producción impulsan el mercado de IoT en EMEA, mientras que las plataformas gestionadas y la orquestación borde-nube generan flujos de ingresos recurrentes. El hardware sigue siendo un ancla de escala, aunque los servicios centrados en plataformas superan las ventas de dispositivos a medida que las empresas avanzan hacia modelos basados en resultados. La conectividad celular lidera actualmente, pero LPWAN y los enlaces satelitales híbridos reducen los costos operativos para servicios públicos y logística. Europa aporta la mayor base instalada, mientras que los programas de ciudades inteligentes del Golfo y los proyectos de primera adopción móvil en África añaden impulso, ampliando la oportunidad direccionable para los proveedores.

Conclusiones Clave del Informe

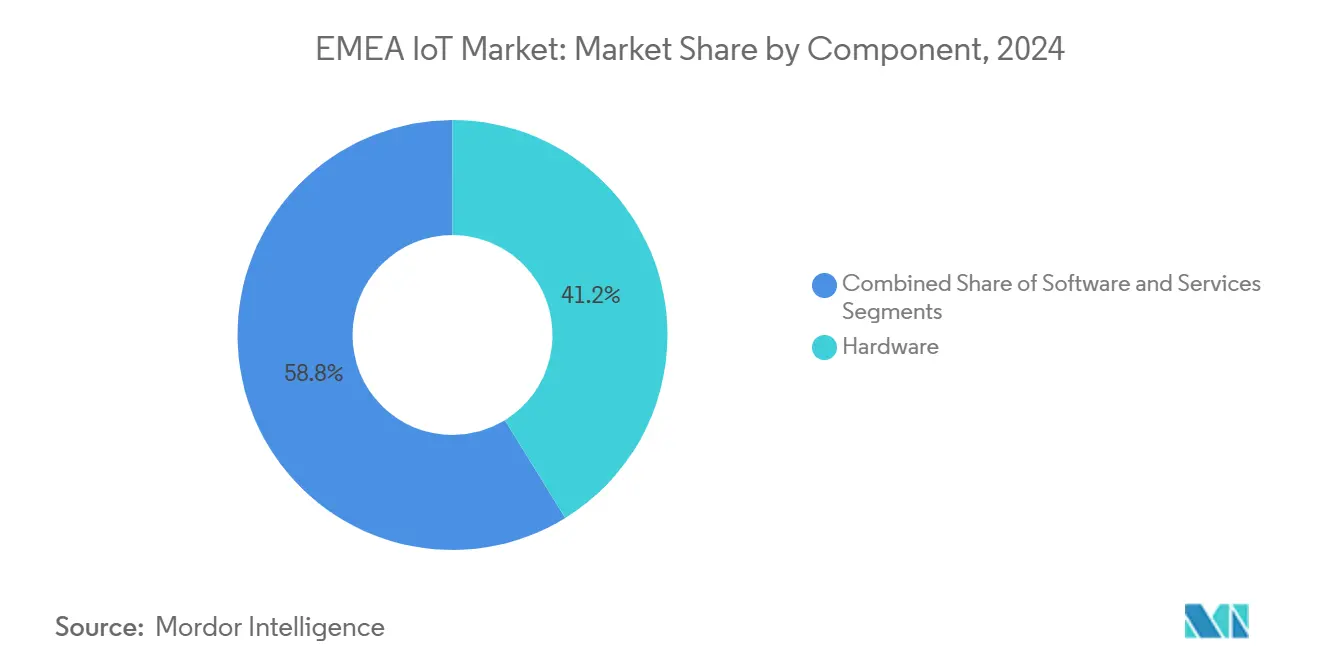

- Por componente, el hardware capturó el 41,22% de la participación del mercado de IoT en EMEA en 2024; se prevé que los servicios avancen a una CAGR del 24,78% hasta 2030.

- Por tecnología de conectividad, el celular lideró con una participación de ingresos del 45,89% en 2024, mientras que se proyecta que LPWAN se expanda a una CAGR del 23,82% hasta 2030.

- Por aplicación, la fabricación e Industria 4.0 representaron el 27,64% del tamaño del mercado de IoT en EMEA en 2024; se prevé que las ciudades inteligentes crezcan a una CAGR del 23,78%.

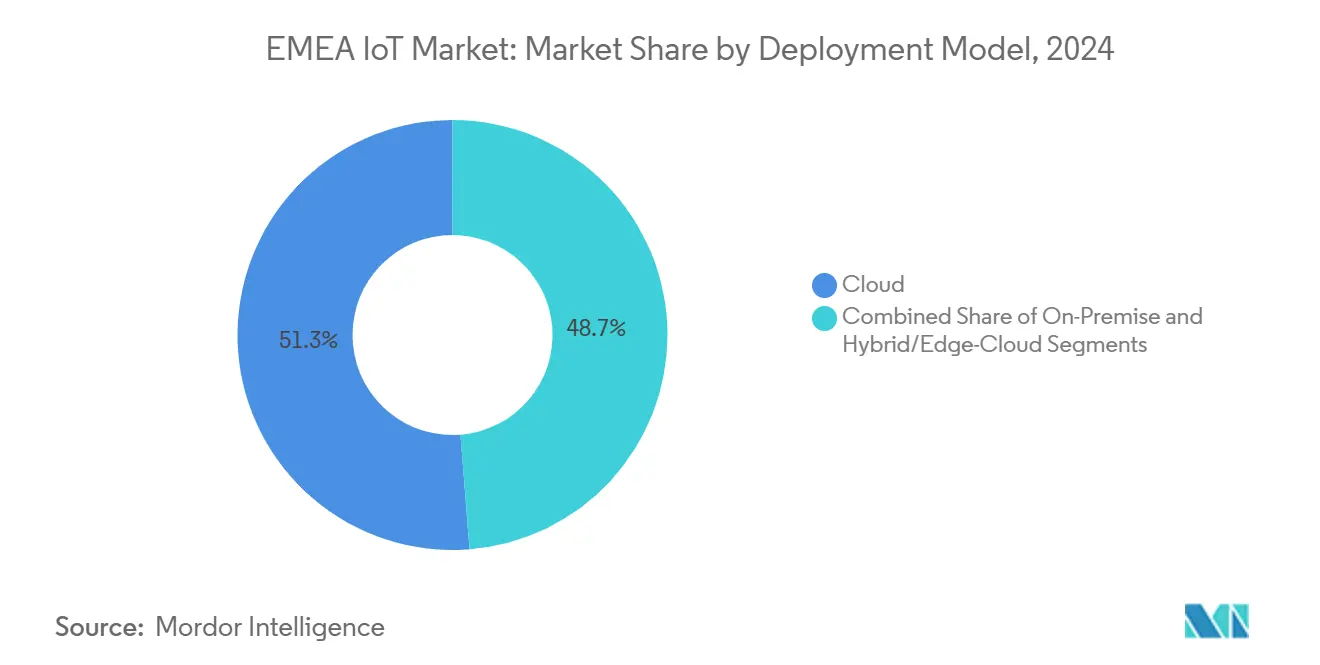

- Por modelo de implementación, las implementaciones en nube representaron el 51,26% del tamaño del mercado de IoT en EMEA en 2024, y las arquitecturas híbridas borde-nube avanzan a una CAGR del 24,64%.

- Por tamaño de empresa, las grandes empresas controlaron el 61,89% de la participación del mercado de IoT en EMEA en 2024, mientras que las pymes exhibieron la CAGR más alta del 24,93%.

- Por geografía, Europa lideró con el 56,77% de los ingresos de 2024; Oriente Medio registra la CAGR más rápida del 24,14% hasta 2030.

Tendencias e Información del Mercado de IoT en EMEA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los rápidos despliegues de 5G SA reducen la latencia e impulsan la adopción de IoT industrial | +4.2% | Mercados principales de Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Fondos de la Década Digital de la UE para la modernización de redes inteligentes | +3.8% | Europa, con efectos secundarios en el Norte de África | Largo plazo (≥ 4 años) |

| Auge de la automatización manufacturera post-COVID | +3.1% | Centros de fabricación globales de EMEA | Corto plazo (≤ 2 años) |

| El E-SIM y el iSIM simplifican el aprovisionamiento de dispositivos transfronterizos | +2.9% | EMEA global, aplicaciones transfronterizas | Mediano plazo (2-4 años) |

| Los nodos sensores de recolección de energía reducen el OPEX de mantenimiento | +2.4% | Servicios públicos de Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Incentivos fiscales verdes para sensores de seguimiento de carbono | +1.8% | Europa, mercados seleccionados de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Arquitectura 5G Independiente transforma la economía del IoT industrial

Las redes 5G SA de latencia ultrabaja habilitan bucles de control por debajo de 10 ms que el LTE heredado no podía soportar, modificando los cálculos de retorno de inversión en automatización en líneas de fabricación pesada. La segmentación de red permite a las fábricas reservar ancho de banda premium para robots de seguridad crítica mientras mantienen los sensores no críticos en segmentos de menor costo, fomentando la adopción en toda la planta. La asociación transfronteriza de Vodafone con Mobily muestra esta consistencia por debajo del segundo en sitios de producción saudíes. [1]Vodafone Group, "Vodafone Business IoT y Mobily Amplían la Conectividad 5G SA en Arabia Saudita," vodafone.com El núcleo simplificado elimina los anclajes 4G, habilitando redes privadas que los operadores industriales pueden autogestionar, reduciendo los plazos de integración. Como resultado, los fabricantes de EMEA ven el 5G SA menos como banda ancha más rápida y más como la columna vertebral digital de entornos OT-TI convergentes, elevando las trayectorias de gasto.

La financiación de la Década Digital de la UE remodela los patrones de inversión en redes inteligentes.

El capital respaldado por la UE asigna miles de millones para la digitalización de redes, orientando las licitaciones de servicios públicos hacia hardware listo para IoT y plataformas de datos. Las empresas de agua, gas y energía aceleran los despliegues porque la telemetría en tiempo real reduce los desplazamientos de vehículos y disminuye las pérdidas no técnicas. El contrato de Netmore para reemplazar 1,3 millones de medidores LoRaWAN en Yorkshire Water muestra cómo las subvenciones públicas catalizan uno de los mayores despliegues de IoT para servicios públicos en Europa. [2]Netmore Group, "Yorkshire Water Desplegará 1,3 Millones de Medidores LoRaWAN," netmoregroup.com Los proyectos transfronterizos mitigan la escasez de componentes mediante la agrupación de inventarios, mientras que los esquemas de datos estandarizados surgidos de las directivas de la UE se extienden a las empresas de servicios públicos del Norte de África vecino que buscan interoperabilidad. Los proveedores capaces de precertificarse en estos marcos acortan los ciclos de ventas y obtienen márgenes de servicio premium.

El auge de la automatización manufacturera impulsa la adopción de la computación en el borde.

Los propietarios de fábricas aceleran los programas de robótica para contrarrestar el aumento de salarios y los choques en la cadena de suministro, elevando la demanda unitaria de pasarelas robustas y nodos de análisis locales. Los envíos de módulos IoT celulares en el primer trimestre de 2025 aumentaron un 23%, reflejando la carrera por la redundancia de múltiples proveedores ante la fricción geopolítica. Los ingenieros de procesos insisten cada vez más en la inferencia en el borde para la inspección de calidad, reduciendo el tiempo de ida y vuelta a la nube y las tarifas de ancho de banda. Los proveedores que combinan hardware, aplicaciones en contenedores y seguridad gestionada se diferencian en un segmento donde las penalizaciones por tiempo de inactividad siguen siendo elevadas. Las arquitecturas de soberanía de datos, especialmente en Alemania y Francia, inclinan las especificaciones de adquisición hacia soluciones que ejecutan IA localmente pero se integran con paneles de control corporativos en la nube.

Las tecnologías E-SIM e iSIM eliminan las barreras transfronterizas

Las SIM aprovisionadas de forma remota permiten que los rastreadores logísticos y los dispositivos portátiles de consumo itinen por docenas de redes de EMEA sin intercambios físicos, reduciendo el número de referencias y el tiempo de comercialización. El lanzamiento de eSIM para consumidores de Pelion ejemplifica cómo los proveedores se extienden más allá del M2M industrial hacia los segmentos de relojes inteligentes y monitores de salud. [3]Pelion, "El Lanzamiento de eSIM para Consumidores Extiende la Conectividad Fluida a los Dispositivos Portátiles," pelion.com Los fabricantes de equipos originales reducen los plásticos y la mecánica de ranuras, cumpliendo las normas de ecodiseño y reduciendo el costo de materiales. Los reguladores desde el CCG hasta la UE adoptan ahora los estándares de eSIM, acortando los ciclos de certificación. A medida que el bloqueo de operador se desvanece, los proveedores de plataformas que agrupan conectividad, herramientas de ciclo de vida de SIM y claves de seguridad se posicionan como ventanillas únicas para las pymes conscientes de los costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación fragmentada del espectro en MENA | -2.8% | Oriente Medio, Norte de África | Mediano plazo (2-4 años) |

| La escasez de habilidades en ciberseguridad infla los costos de diseño seguro | -2.1% | EMEA global, aguda en Europa | Largo plazo (≥ 4 años) |

| Escasez de empaquetado de chips conformes con RoHS en África | -1.6% | África Subsahariana principalmente | Corto plazo (≤ 2 años) |

| La Ley de Datos de la UE puede frenar la monetización de datos brutos | -1.4% | Europa, efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La regulación fragmentada del espectro limita la escalabilidad en MENA.

Los operadores de países vecinos del Golfo y del Norte de África licencian diferentes bloques de frecuencia y límites de potencia, lo que obliga a los fabricantes de dispositivos a crear referencias específicas para cada mercado. Los laboratorios de cumplimiento reportan tarifas de certificación multibanda de hasta el 15% del costo total del dispositivo para los rastreadores logísticos panregionales de MENA, erosionando el retorno de inversión. Los esfuerzos de armonización siguen siendo incipientes, por lo que los proveedores precargan tablas de firmware para cada regulador, añadiendo complejidad de actualización. El resultado es una adopción regional más lenta a pesar de los sólidos compromisos de financiación soberana.

La escasez de habilidades en ciberseguridad infla los costos de diseño seguro.

En toda EMEA, los puestos de ciberseguridad sin cubrir elevan las tarifas de consultoría por encima de los 200 USD por hora, presionando los presupuestos de implementación de las pymes. Las empresas industriales desvían a los escasos desarrolladores hacia la corrección del firmware de dispositivos en lugar de desarrollar nuevas funciones, alargando las fases piloto. La dependencia de auditores externos aumenta los riesgos de bloqueo de proveedor, mientras que las aseguradoras elevan las primas para proyectos que carecen de expertos internos certificados. Hasta que los programas de formación profesional se pongan al día, los sobrecostos y los retrasos en la puesta en marcha actúan como un lastre para el crecimiento general del mercado de IoT en EMEA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios capturan el impulso de crecimiento

El hardware sigue sustentando los despliegues, manteniendo el 41,22% de los ingresos de 2024; sin embargo, las plataformas gestionadas y los servicios de análisis se componen a una CAGR del 24,78%, eclipsando el crecimiento de las ventas unitarias. El tamaño del mercado de IoT en EMEA para los servicios refleja el deseo de las empresas de externalizar la gestión del ciclo de vida en lugar de ampliar el personal de TI. La gestión de dispositivos con precio de suscripción, el firmware inalámbrico y el aprovisionamiento remoto de SIM trasladan el gasto de capital al gasto operativo, suavizando los presupuestos. Los fabricantes de hardware como Advantech ahora agrupan paneles de monitoreo para aumentar las ventas de soporte posventa.

El cumplimiento continuo de los impuestos verdes, el mantenimiento predictivo y los modelos de IA basados en SaaS aumentan aún más la penetración de los servicios. El giro recompensa a los proveedores que ofrecen planos específicos de la industria para servicios públicos de agua, edificios inteligentes y telemática de flotas. Las empresas que inicialmente adquirieron solo hardware ahora revisan el costo total de propiedad y migran a contratos de plataforma que garantizan acuerdos de nivel de servicio, reforzando el ciclo de ingresos recurrentes y remodelando los múltiplos de valoración de los proveedores.

Por Tecnología de Conectividad: LPWAN se acelera, el celular se adapta

El celular representa el 45,89% del gasto en conectividad de 2024, aprovechando la cobertura ubicua de la macrorred y las relaciones de facturación con los operadores. Sin embargo, el volumen de LPWAN crece más rápido a una CAGR del 23,82%, ya que los sensores de recolección de energía extienden la vida útil de la batería a 10 años y las tarifas de suscripción caen por debajo de 1 USD por dispositivo al año. La participación del mercado de IoT en EMEA de los puntos finales LPWAN aumenta en servicios públicos rurales, alumbrado público y agricultura inteligente porque las redes de una sola estación base cubren decenas de millas cuadradas. El presupuesto de enlace mejorado de LoRa Gen 4 amplía aún más ese radio.

Los operadores responden agrupando NB-IoT y Cat-M en segmentos de núcleo 5G, preservando la relevancia para los casos de uso de origen móvil. El retorno satelital complementa cada vez más las huellas tanto celulares como LPWAN; la integración NTN Direct de Iridium con Deutsche Telekom ilustra la orquestación híbrida que las empresas pueden gestionar a través de un único portal. Los proveedores capaces de cambiar automáticamente entre redes terrestres y no terrestres mitigan las brechas de cobertura, atrayendo a operadores de logística y minería con grupos de activos en múltiples países.

Por Aplicación: El gasto en ciudades inteligentes supera los presupuestos de fábricas.

La fabricación mantiene la mayor porción individual del 27,64% gracias a las arraigadas hojas de ruta de Industria 4.0, pero los administradores de ciudades están firmando licitaciones de TIC plurianuales que elevan las CAGR de ciudades inteligentes al 23,78%. Las asociaciones público-privadas financian la optimización de semáforos, sensores de llenado de contenedores de residuos y vigilancia habilitada por IA. El programa de ciudad cognitiva de Abu Dabi por 2.500 millones de USD ancla el impulso del Golfo y señala la intención soberana de superar la infraestructura heredada.

Mientras tanto, el gasto de capital en fábricas se mantiene estable pero apunta cada vez más a análisis avanzados, orquestación de robots e inspección por visión artificial en lugar de retrofits básicos de sensores. Los casos de uso de energía y servicios públicos avanzan a medida que los reguladores exigen el equilibrio de la red en tiempo real, aprovechando los mismos nodos de borde desplegados para la fabricación. Los proyectos piloto de atención médica para el monitoreo remoto de pacientes ganan tracción tras el éxito de la telesalud durante la pandemia, mientras que el análisis de afluencia en el comercio minorista repunta a medida que los centros comerciales relanzan estrategias omnicanal.

Por Modelo de Implementación: El borde-nube híbrido encuentra su lugar

Con el 51,26% de los ingresos de 2024, la nube pública sigue sustentando muchos paneles de control, pero los estatutos de residencia de datos y las necesidades de latencia impulsan una CAGR del 24,64% para los despliegues híbridos borde-nube. El tamaño del mercado de IoT en EMEA vinculado a las pasarelas locales crece a medida que las empresas despliegan microcentros de datos que filtran el ruido localmente, enviando solo información etiquetada a la nube. La adjudicación de 300 sitios de edificios inteligentes en el Reino Unido a Akenza destaca cómo la aplicación centralizada de políticas coexiste con la autonomía de las sucursales.

Los reguladores citan el RGPD y las cláusulas emergentes de la Ley de Datos de la UE al instar a las empresas a procesar los identificadores de clientes dentro de los límites regionales. Los proveedores de hardware integran distribuciones de Kubernetes para armonizar la orquestación de contenedores entre los equipos de planta y las regiones de hiperescaladores. Esta dualidad impulsa la demanda de herramientas de observabilidad que reconcilian el linaje de datos entre niveles y de marcos de confianza cero que aseguran el tráfico este-oeste dentro de la planta.

Por Tamaño de Empresa: La adopción por parte de las pymes se dispara con las ofertas llave en mano

Las grandes empresas dominaron el 61,89% del gasto de 2024, pero los paneles de control simplificados sin código y los precios de pago por crecimiento elevaron el crecimiento de las pymes a una CAGR del 24,93%. Las empresas emergentes reducen el tiempo de obtención de valor integrando sensores, datos celulares y análisis en una sola factura, minimizando el DevOps interno. Por ejemplo, el fabricante suizo de módulos u-blox registró un crecimiento del 41% en los ingresos de EMEA en el primer semestre de 2025 al empaquetar servicios en la nube asistidos por GPS que simplifican el seguimiento de activos para flotas más pequeñas.

Las pymes suelen entrar a través de desencadenantes de cumplimiento —monitoreo de cadena de frío o informes de ESG— y luego amplían los despliegues una vez que el retorno de inversión es visible. A medida que el E-SIM hace predecibles los costos de itinerancia, los exportadores transfronterizos se interesan por la telemática de flotas que anteriormente requería intercambios de SIM a medida. Las grandes empresas, mientras tanto, pilotan el mantenimiento prescriptivo impulsado por IA y los paneles de huella de carbono, exigiendo registros de auditoría de nivel empresarial y API abiertas que los proveedores más pequeños deben apresurarse a ofrecer.

Análisis Geográfico

Europa retiene el 56,77% de los ingresos del mercado de IoT en EMEA de 2024, impulsada por clústeres industriales maduros, subsidios de la Década Digital y estrictos mandatos de soberanía de datos que favorecen a los proveedores locales. Las líneas automotrices alemanas, los retrofits de redes inteligentes del Reino Unido y el monitoreo ambiental francés sostienen colectivamente un amplio ecosistema de proveedores. La región ahora canaliza presupuestos hacia coprocesadores de IA en el borde, respaldados por inversión pública como la asociación del Reino Unido con NVIDIA para construir capacidad nacional de supercomputación de IA.

El gasto en Oriente Medio crece a una CAGR del 24,14% a medida que los fondos soberanos de riqueza financian gigaproyectos como NEOM de Arabia Saudita, incorporando infraestructura de IoT desde el primer día. La autoridad portuaria de Dubái integra grúas IoT con manifiestos de carga en cadena de bloques para reducir los tiempos de permanencia en muelle, ilustrando una adopción holística. Los bastidores de computación en el borde fabricados localmente en los Emiratos Árabes Unidos se benefician de la importación libre de aranceles de semiconductores, catalizando aún más las cadenas de valor domésticas.

África presenta un mosaico de primera adopción móvil donde el celular de prepago domina, pero los proyectos piloto de agricultura inteligente en Kenia y la ventilación de minas habilitada por IoT en Sudáfrica muestran un potencial de salto tecnológico. La escasez de componentes y las deficiencias en el empaquetado de chips conformes con RoHS inflan los costos de la lista de materiales hasta en un 20%, fomentando iniciativas de ensamblaje regional que buscan incentivos gubernamentales. La armonización transfronteriza del espectro y los regímenes aduaneros sigue siendo fundamental para desbloquear la escala continental.

Panorama Competitivo

El campo de proveedores muestra una fragmentación moderada; los cinco principales proveedores de hardware y conectividad tienen aproximadamente el 45% de participación combinada, dejando amplio espacio para los participantes de nicho. Advantech, Kontron y Eurotech amplían los equipos industriales con aceleradores de IA, ofreciendo paquetes integrales en lugar de solo placas. Telit Cinterion y Quectel mejoran los módulos con firmware de conexión directa a celda y NTN para salvaguardar la relevancia a medida que proliferan las opciones satelitales.

Los especialistas en plataformas como LORIOT defienden gestores de dispositivos agnósticos de protocolo que orquestan enlaces LoRaWAN, celulares y satelitales bajo un único acuerdo de nivel de servicio. El lanzamiento de Starnote por parte de Blues en septiembre de 2025 lo posiciona para atender a los rastreadores de activos que necesitan cobertura global sin negociaciones con operadores, desafiando a los titulares terrestres. Los movimientos de capital privado, incluida la adquisición de u-blox por parte de Advent por 1.190 millones de USD, señalan valoraciones crecientes para los fabricantes de componentes con potencial de vinculación de software.

Las redes de asociación se multiplican: la adquisición de Arson Metering por parte de Netmore amplía su alcance vertical hacia el agua inteligente, mientras que la compra de Inology por parte de Forterro amplía los vínculos de ERP industrial para la ingesta de datos de IoT. Los factores de éxito dependen cada vez más de las credenciales de ciberseguridad, la orquestación de conectividad multimodal y la automatización del cumplimiento. Los proveedores que no puedan cumplir con las listas de verificación de diseño seguro corren el riesgo de ser excluidos de las licitaciones financiadas por la UE, lo que impulsa las fusiones y adquisiciones como atajo hacia las carteras de certificación.

Líderes de la Industria de IoT en EMEA

Advantech Co., Ltd.

Sierra Wireless (now Semtech Corp. IoT Division)

u-blox Holding AG

Telit Cinterion Ltd.

Quectel Wireless Solutions Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Blues amplió la cobertura global de IoT satelital con Starnote para Iridium, ofreciendo conectividad híbrida para el seguimiento remoto de activos.

- Septiembre de 2035: Netmore adquirió Arson Metering para fortalecer las soluciones de medidores inteligentes para servicios públicos.

- Septiembre de 2025: Forterro compró Inology, ampliando el alcance del software de IoT industrial.

- Septiembre de 2025: Iridium comenzó a integrar NTN Direct con Deutsche Telekom para servicios híbridos satelital-terrestres.

Alcance del Informe del Mercado de IoT en EMEA

| Hardware |

| Software |

| Servicios |

| Celular (2G/3G/4G/5G) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) |

| Corto Alcance (Wi-Fi, Bluetooth, Zigbee/Thread) |

| IoT Satelital |

| RFID/NFC |

| Fabricación e Industria 4.0 |

| Ciudades Inteligentes |

| Energía y Servicios Públicos |

| Salud |

| Comercio Minorista |

| Transporte y Logística |

| Agricultura |

| Nube |

| Local |

| Híbrido/Borde-Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología de Conectividad | Celular (2G/3G/4G/5G) | |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) | ||

| Corto Alcance (Wi-Fi, Bluetooth, Zigbee/Thread) | ||

| IoT Satelital | ||

| RFID/NFC | ||

| Por Aplicación | Fabricación e Industria 4.0 | |

| Ciudades Inteligentes | ||

| Energía y Servicios Públicos | ||

| Salud | ||

| Comercio Minorista | ||

| Transporte y Logística | ||

| Agricultura | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Híbrido/Borde-Nube | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (pymes) | ||

| Por Geografía | Europa | Reino Unido |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de IoT en EMEA en 2025?

El tamaño del mercado de IoT en EMEA es de 335,43 mil millones de USD en 2025, con una CAGR proyectada del 23,71% hasta 2030.

¿Qué segmento crece más rápido dentro de los despliegues de IoT en EMEA?

Los servicios, que abarcan plataformas gestionadas y análisis, se expanden a una CAGR del 24,78% hasta 2030.

¿Qué opción de conectividad desafía el dominio celular?

Las redes LPWAN, apoyadas por sensores de recolección de energía, crecen a una CAGR del 23,82% y ganan participación en servicios públicos y agricultura.

¿Por qué las arquitecturas híbridas borde-nube ganan tracción?

Las normas de soberanía de datos y las aplicaciones industriales sensibles a la latencia requieren procesamiento local, impulsando una CAGR del 24,64% para los despliegues híbridos.

¿Qué geografía muestra el mayor impulso de crecimiento?

Oriente Medio lidera con una CAGR del 24,14%, impulsado por megaproyectos soberanos de ciudades inteligentes y el gasto en infraestructura de IA.

¿Cómo adoptan las pymes el IoT a pesar de los recursos limitados?

Las plataformas llave en mano con conectividad habilitada por eSIM y precios de suscripción permiten a las pymes desplegar rápidamente, impulsando una CAGR del 24,93% en este segmento.

Última actualización de la página el: