Tamaño y Participación del Mercado de IoT Gateway

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

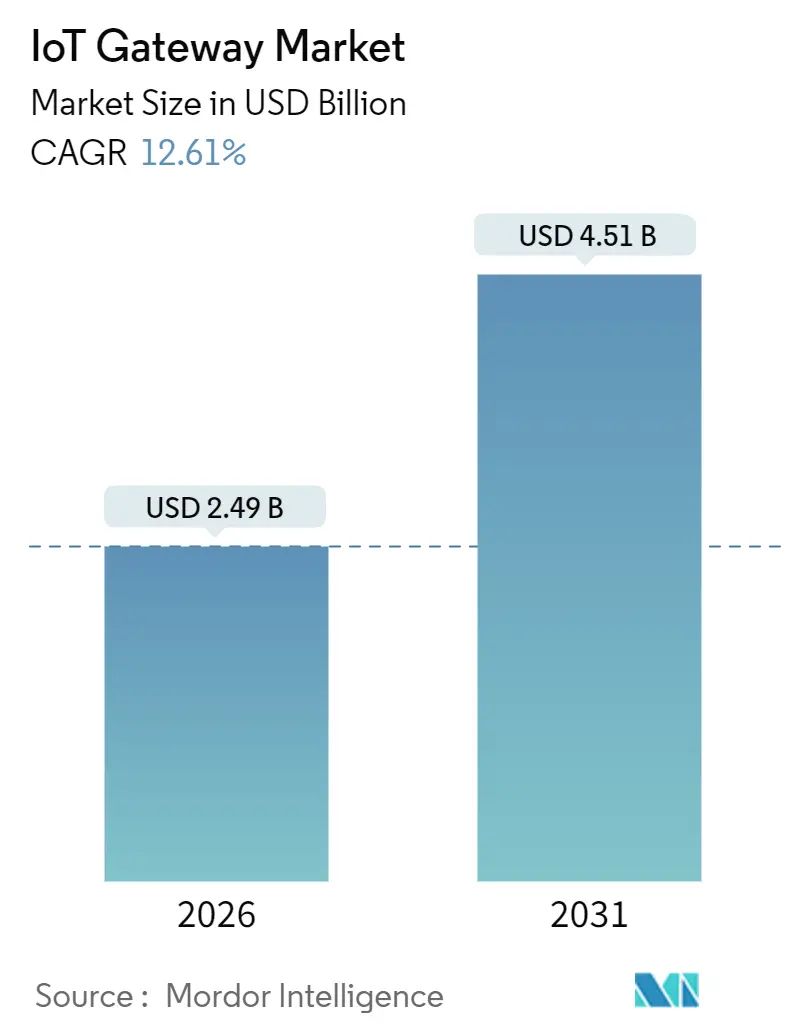

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.61% CAGR |

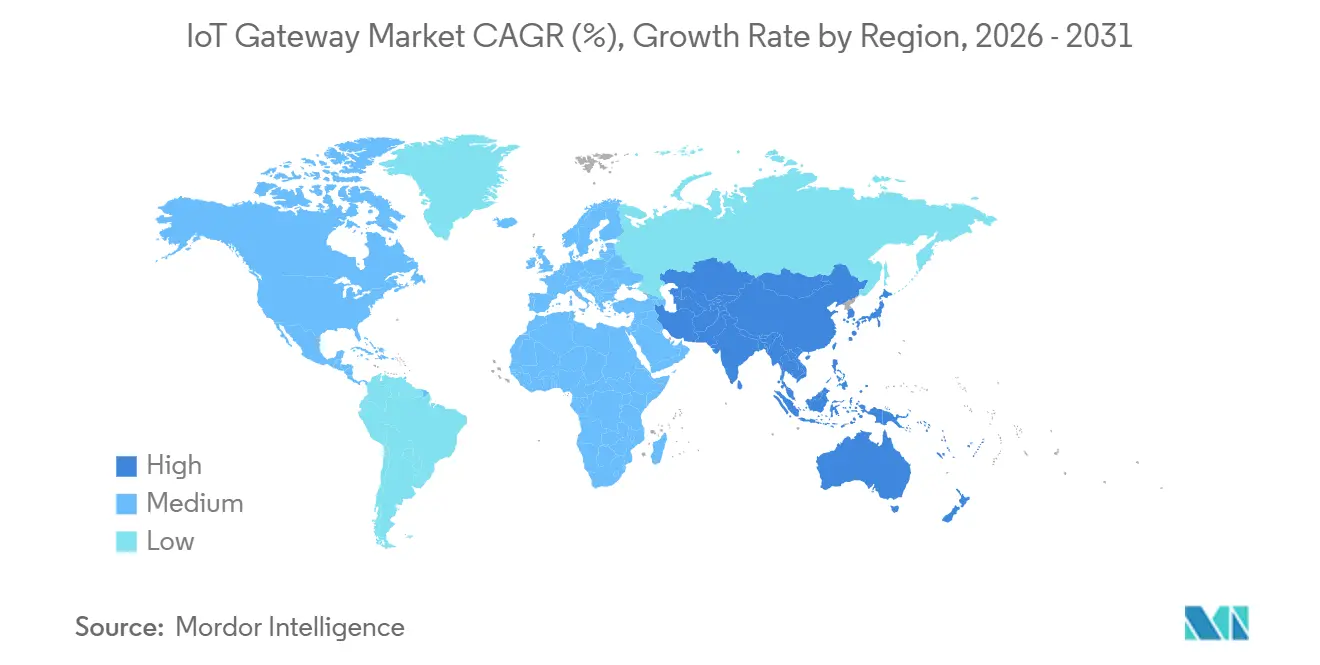

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

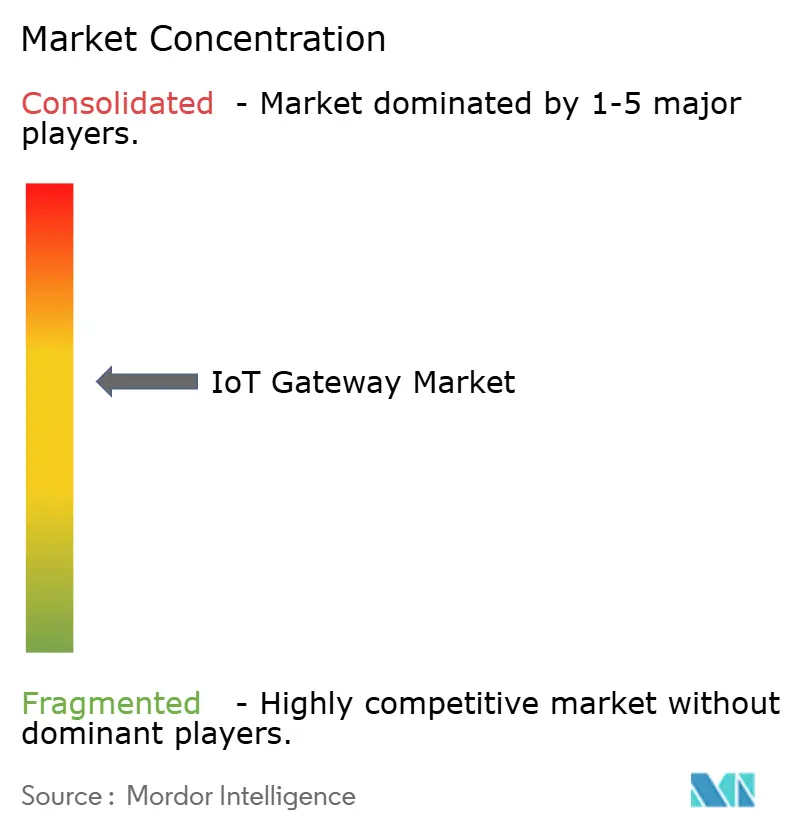

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT Gateway por Mordor Intelligence

El tamaño del mercado de IoT Gateway alcanzó USD 2,49 mil millones en 2026 y se proyecta que ascienda a USD 4,51 mil millones en 2031, avanzando a una CAGR del 12,61% durante el período de pronóstico. La expansión refleja un rediseño estructural en la computación distribuida, donde los gateways ejecutan cargas de trabajo de IA en contenedores en el borde de la red, reduciendo la latencia de ida y vuelta por debajo de 10 milisegundos para la automatización industrial y el monitoreo clínico. Los primeros despliegues de redes autónomas 5G, la llegada del backhaul Wi-Fi 7 y la inclusión de unidades de procesamiento neuronal dentro de los SoC de los gateways están comprimiendo los costos de implementación y ampliando el margen de rendimiento. Al mismo tiempo, la segmentación de redes privadas ayuda a las empresas a segregar el tráfico operativo de las rutas públicas, aumentando la adopción entre los fabricantes que necesitan un rendimiento determinístico. La gestión del ciclo de vida cibersegura, liderada por la activación de eSIM y la raíz de confianza por hardware, se está convirtiendo en un criterio de compra no negociable a medida que los actores de amenazas intensifican los ataques a los activos de tecnología operativa.

Conclusiones Clave del Informe

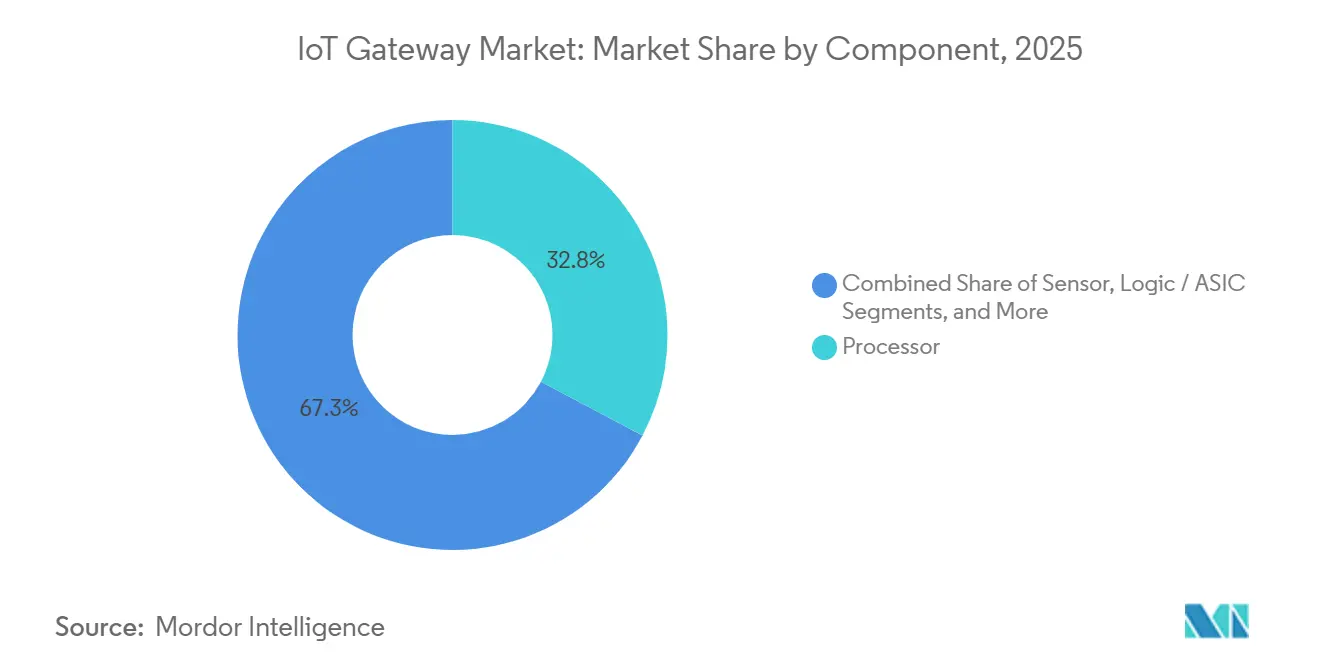

- Por componente, los procesadores representaron el 32,75% de la participación del mercado de IoT Gateway en 2025, mientras que los CI de conectividad están en camino de expandirse a una CAGR del 13,11% hasta 2031.

- Por industria de usuario final, la manufactura industrial representó el 29,84% del tamaño del mercado de IoT Gateway en 2025 y el sector salud avanza a una CAGR del 12,98% durante 2026-2031.

- Por entorno de implementación, los gateways en riel DIN comandaron el 34,74% de participación en 2025, mientras que las unidades exteriores robustas se proyecta que avancen a una CAGR del 13,33%.

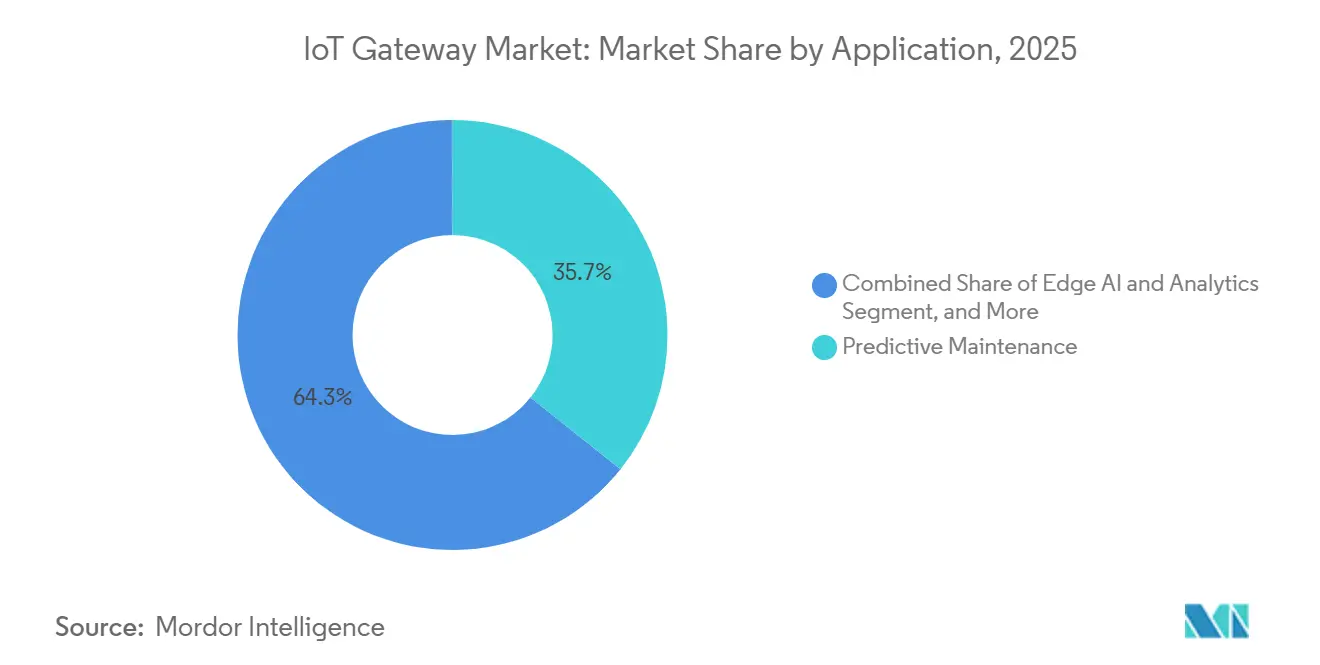

- Por aplicación, el mantenimiento predictivo lideró con el 35,73% de participación del tamaño del mercado de IoT Gateway en 2025 y la IA en el borde está destinada a crecer a una CAGR del 13,55%.

- Por geografía, América del Norte capturó el 38,74% de participación en 2025; Asia-Pacífico está preparada para una CAGR del 13,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IoT Gateway

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Despliegues de conectividad en el borde de baja latencia habilitados por 5G | +2.8% | Global, con alta densidad temprana en Corea del Sur, Emiratos Árabes Unidos y áreas metropolitanas de EE. UU. | Corto plazo (≤ 2 años) |

| Adopción de Industria 4.0 y análisis en el borde de fábricas | +2.4% | Corredores de manufactura de Europa y Asia-Pacífico, con extensión a México y Vietnam | Mediano plazo (2-4 años) |

| Despliegues rápidos de gateways LPWAN para ciudades inteligentes | +1.9% | Centros urbanos de Asia-Pacífico, iniciativas selectivas de ciudades inteligentes en la UE | Mediano plazo (2-4 años) |

| Inferencia de IA/ML trasladándose de la nube al silicio del gateway | +2.6% | América del Norte y Asia-Pacífico, adopción limitada en mercados de Oriente Medio y África sensibles al costo | Largo plazo (≥ 4 años) |

| Segmentación de redes privadas de telecomunicaciones para backhaul seguro de IoT | +1.7% | Campus empresariales en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Creciente demanda de los fabricantes de equipos originales de gestión de ciclo de vida seguro basado en eSIM | +1.3% | Global, con vientos regulatorios favorables en la UE (eIDAS 2.0) y EE. UU. (CMMC 2.0) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Conectividad en el Borde de Baja Latencia Habilitados por 5G

Las empresas están adoptando núcleos autónomos 5G que garantizan una latencia inferior a 20 milisegundos, lo que permite a los gateways controlar robots colaborativos y herramientas de servicio de realidad aumentada en tiempo real. El procesador QCS8550 de Qualcomm combina un módem 5G RedCap con un motor de IA de 12 TOPS, lo que permite a los operadores de fábricas mantener la inferencia de visión de alto rendimiento en las instalaciones mientras envían trabajos de reentrenamiento de modelos a la nube.[1]Qualcomm, "Qualcomm QCS8550 Procesador IoT," qualcomm.com Los sitios 5G privados aumentaron un 140% interanual, con los envíos de gateways a plantas automotrices representando el 38% de ese volumen.[2]Ericsson, "Informe de Movilidad de Ericsson 2025," ericsson.com RedCap estuvo disponible comercialmente a mediados de 2025; sin embargo, la mayoría de los sensores con batería aún dependen de LTE-M, lo que resulta en una arquitectura de dos niveles con enlaces de alto ancho de banda y bajo consumo de energía. Los primeros adoptantes informan que la latencia determinística reduce las paradas de producción no planificadas al permitir la coordinación de máquinas a nivel de microsegundos.

Adopción de Industria 4.0 y Análisis en el Borde de Fábricas

Los fabricantes integran gateways IoT en máquinas CNC y transportadoras para ejecutar modelos de mantenimiento predictivo que señalan fallas en los rodamientos con 72 horas de anticipación, reduciendo el tiempo de inactividad en casi un tercio. Siemens entregó más de 50.000 gateways Industrial Edge en 2024, cada uno enviado con un mercado de aplicaciones de análisis en contenedores.[3]Siemens, "Industrial Edge," siemens.com La plataforma ABB Ability Edgenius, lanzada en marzo de 2025, permite a los equipos de mantenimiento implementar modelos TensorFlow Lite mediante una interfaz de arrastrar y soltar, eliminando la necesidad de personal de ciencia de datos.[4]ABB, "ABB Ability Edgenius," abb.com Si bien el retorno de la inversión está demostrado, las redes operativas con aislamiento de red obstaculizan la aplicación de parches por aire; muchas instalaciones aún utilizan llaves USB para actualizaciones de firmware, extendiendo así el tiempo medio de corrección para parches críticos.

Despliegues Rápidos de Gateways LPWAN para Ciudades Inteligentes

Las autoridades urbanas de China, India y los estados del Golfo están instalando gateways LoRaWAN y NB-IoT en el mobiliario urbano para monitorear la calidad del aire, el estacionamiento y la recolección de residuos. China Mobile superó los 300 millones de puntos finales NB-IoT en diciembre de 2024, anclando la economía de volumen para el silicio de banda ultraestrecha. Los gestores municipales informan una vida útil de la batería del sensor de más de cinco años, lo que resulta en una reducción de los desplazamientos de camiones para mantenimiento. Ciudades europeas como Lyon están superponiendo backhaul Wi-Fi 7 sobre clústeres LPWAN para agregar tráfico en nodos de borde que pueden ejecutar análisis básicos antes de reenviar resúmenes a la nube. El financiamiento gubernamental vinculado a objetivos de sostenibilidad acelera el despliegue, aunque los ciclos de adquisición siguen siendo largos porque cada nuevo gateway debe cumplir con las normas de ciberseguridad en evolución.

Inferencia de IA/ML Trasladándose de la Nube al Silicio del Gateway

Los fabricantes de chips ahora integran unidades de procesamiento neuronal directamente en los SoC de los gateways, proporcionando entre 1 y 8 TOPS de inferencia INT8 con presupuestos de energía inferiores a 10 vatios. La línea Intel Atom x6000E se entrega con un acelerador de 1,5 TOPS y Computación Coordinada en el Tiempo para programación determinística. El dispositivo NXP Ara-1 alcanza 8 TOPS cumpliendo con los requisitos ISO 26262 ASIL-B, desbloqueando casos de uso de seguridad funcional en gateways V2X automotrices. La inferencia local evita tarifas recurrentes de la nube que pueden alcanzar cifras de siete dígitos en fábricas con muchas cámaras; sin embargo, las flotas de dispositivos ahora requieren implementaciones de modelos orquestados para mantener la precisión a medida que cambian las condiciones operativas. Los cargadores de arranque con particiones A-B y cargas útiles cifradas están ganando preferencia para garantizar la reversión en caso de que una actualización falle.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estándares de protocolo fragmentados y costo de integración heredada | -1.8% | Global, agudo en sitios industriales de campo marrón con equipos de más de 20 años | Corto plazo (≤ 2 años) |

| Superficie de ciberataque escalante en gateways distribuidos | -2.1% | América del Norte y Europa, donde el ransomware dirigido a redes de tecnología operativa se intensificó después de 2023 | Corto plazo (≤ 2 años) |

| Ciclos de actualización cortos que generan preocupaciones de CAPEX y residuos electrónicos | -1.4% | Europa y América del Norte, con presión regulatoria de la Directiva WEEE de la UE y mandatos de economía circular | Mediano plazo (2-4 años) |

| Cobertura 5G global desigual que limita casos de uso avanzados | -1.6% | Mercados emergentes en África, América del Sur y Asia-Pacífico rural donde la penetración 5G sigue siendo inferior al 15% | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Protocolo Fragmentados y Costo de Integración Heredada

Los gateways manejan Modbus RTU, OPC UA, MQTT, CoAP y bus de campo específico de cada proveedor, lo que obliga a utilizar pilas de software separadas que aumentan el tamaño del firmware y complican el aseguramiento de la calidad. La investigación de IEEE muestra que los errores de conversión provocan casi la mitad del tiempo de inactividad de los gateways, con las discrepancias de tipos de datos entre Modbus y MQTT encabezando la lista. Si bien el protocolo Matter ganó impulso en los hogares inteligentes, solo una minoría de los gateways industriales enviados en 2025 lo soportan, dejando a las fábricas mantener pilas paralelas indefinidamente. Modernizar un PLC de una década con Ethernet/IP puede costar más que reemplazar el controlador, paralizando los proyectos de actualización en plantas con restricciones de efectivo. Los fabricantes de equipos originales responden enviando tarjetas mezzanine de gateway modulares, pero estas agregan costo a la lista de materiales y alargan los ciclos de certificación.

Superficie de Ciberataque Escalante en Gateways Distribuidos

Cada gateway implementado expone servicios web, agentes de mensajes o consolas SSH que los adversarios sondean en busca de escalada de privilegios. Un aviso de la CISA de 2024 enumeró 14 vulnerabilidades críticas en las principales marcas de gateways, incluidas fallas de Ejecución Remota de Código en los paneles de gestión predeterminados. La auditoría de seguridad anual de Digi International reveló que el 22% de su base instalada ejecutaba firmware con más de 18 meses de antigüedad, lo que destaca la lenta adopción de parches. La certificación IEC 62443 impone arranque seguro y actualizaciones firmadas, aunque no llega a exigir monitoreo continuo en tiempo de ejecución, dejando espacio para intrusiones que secuestran las cargas útiles de los sensores. El Instituto Ponemon estima el costo promedio de una brecha relacionada con IoT en USD 4,2 millones, con los gateways como punto inicial de compromiso en casi un tercio de los incidentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los CI de Conectividad Superan a los Procesadores en Diseños de Radio Mixto

Se pronostica que los ingresos por CI de conectividad se expandirán a una CAGR del 13,11% durante 2026-2031, ya que las tarjetas de múltiples radios demandan módulos frontales de RF discretos para Wi-Fi 7, Bluetooth LE y 5G RedCap. El conjunto de chips Wi-Fi 7 de triple banda de Qualcomm genera un rendimiento máximo de 5,8 Gbps, satisfaciendo las cargas de trabajo de inspección de visión que transmiten video 4K desde las líneas de producción. Los procesadores siguen siendo la línea de mayor costo porque anclan el cómputo y la seguridad; sin embargo, su crecimiento se rezaga a medida que los fabricantes de equipos originales extienden los ciclos de vida para recuperar las inversiones en I+D. Se espera que el tamaño del mercado de IoT Gateway para CI de conectividad supere los USD 1.000 millones para 2031, si se mantienen las previsiones unitarias.

La inflexión de la IA en el borde reformula los criterios de los procesadores. Intel y NXP combinan aceleradores de 1 a 8 TOPS más relojes determinísticos, lo que les permite cobrar una prima de precio del 23% que los fabricantes de equipos originales pagan gustosamente para diferenciarse en la latencia de inferencia. La memoria y el almacenamiento se convierten en productos básicos, aunque la memoria flash NOR con Ejecución en Lugar (XiP) retiene margen porque el arranque seguro lo requiere. Los CI de gestión de energía están diseñados para acomodar rangos de voltaje de entrada más amplios, alineándose con los estándares de certificación globales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: El Sector Salud se Dispara, la Manufactura Mantiene su Posición

La manufactura industrial reclamó el 29,84% del tamaño del mercado de IoT Gateway en 2025, respaldada por el mantenimiento predictivo y los robots colaborativos que necesitan señales de seguridad en tiempo real. Siemens, ABB y Schneider Electric integran gateways en los gabinetes de PLC para simplificar la adquisición. El sector salud crece a una CAGR del 12,98% a medida que los marcos de reembolso cubren los dispositivos de monitoreo remoto de pacientes que agregan signos vitales, datos de bombas de infusión y métricas de ventiladores. Un estudio de JAMA informó que los gateways hospitalarios redujeron los tiempos de detección de sepsis en seis horas, liberando camas de cuidados intensivos.

Los sectores automotriz y de transporte aprovechan los gateways V2X para la telemetría de flotas; sin embargo, los retrasos en la asignación de espectro en la UE están postergando el despliegue a gran escala hasta 2026. El sector de energía y servicios públicos adopta gateways IP67 en subestaciones para el equilibrio de la red, mientras que las cadenas minoristas instalan gateways con cámara habilitada para rastrear el flujo de personas, aunque solo un tercio logra la recuperación de la inversión en dos años.

Por Aplicación: La IA en el Borde Lidera la Creación de Nuevo Valor

El mantenimiento predictivo tuvo el 35,73% de participación del tamaño del mercado de IoT Gateway en 2025, aprovechando las entradas de vibración y temperatura para reducir las paradas no programadas. La IA en el borde y el análisis es el de mayor crecimiento con una CAGR del 13,55% porque ejecutar TensorFlow Lite u ONNX localmente evita las tarifas de inferencia en la nube que pueden superar múltiplos del costo del hardware. El kit de herramientas OpenVINO de Intel permite a los ingenieros portar modelos de visión a los gateways con cambios mínimos de código, acortando el paso de piloto a producción en semanas.

La gestión de conectividad segura gana impulso a medida que las empresas migran de VPN estáticas a superposiciones de confianza cero definidas por software. Los gateways de traducción de protocolos crecen lentamente en proyectos de campo verde que adoptan MQTT de forma nativa, pero siguen siendo relevantes en plantas de campo marrón donde los dispositivos Modbus continúan en servicio durante décadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Entorno de Implementación: Las Unidades Exteriores Robustas Extienden el Borde a Sitios Exigentes

Los gateways en riel DIN retuvieron el 34,74% de participación en 2025, beneficiándose de la compatibilidad mecánica con los paneles de fábrica. Los modelos exteriores robustos, sellados a IP67, superarán al mercado general de IoT Gateway con una CAGR del 13,33% a medida que las empresas de servicios públicos trasladen su monitoreo a subestaciones remotas. Los gateways portátiles abordan los sitios de construcción y eventos donde la conectividad a corto plazo tiene prioridad sobre el gasto de capital, aunque su precio unitario mantiene la adopción en un nicho.

Las restricciones térmicas dan forma al diseño del recinto; las carcasas exteriores limitan la TDP del procesador a 25 vatios, limitando el rendimiento de la IA a menos que los proveedores adopten ensamblajes avanzados de tubos de calor. La carga solar y los búferes de batería de cinco días se están volviendo obligatorios en regiones con redes eléctricas poco confiables, particularmente en partes de África y América del Sur.

Análisis Geográfico

América del Norte capturó el 38,74% de la participación del mercado de IoT Gateway en 2025, impulsada por los primeros despliegues de redes autónomas 5G y los centros logísticos que dependen de LTE privado para el seguimiento de activos. Cisco envió 180.000 gateways industriales en el ejercicio fiscal 2025, integrando el análisis de Splunk para diferenciarse. Canadá se concentra en la minería y la silvicultura con unidades robustas que soportan inviernos bajo cero, mientras que la ola de relocalización de México instala líneas IIoT de campo verde para proveedores automotrices.

Asia-Pacífico crece a una CAGR del 13,66%, la más rápida a nivel mundial. China despliega gateways NB-IoT para medidores inteligentes a escala masiva, e India despliega concentradores LoRaWAN en corredores logísticos agrícolas. Japón y Corea del Sur son pioneros en redes 5G privadas para robots móviles autónomos, mientras que Australia utiliza LPWAN para la supervisión de cultivos y ganado en vastos ranchos. La fragmentación regulatoria, como la certificación de seguridad de dispositivos pendiente de India, puede retrasar los lanzamientos hasta un año.

Europa tuvo el 22% de participación en 2025. Alemania invierte fuertemente bajo el programa Industria 4.0, Francia impulsa pilotos de ciudades inteligentes y el Reino Unido canaliza la política posterior al Brexit hacia las redes de campus 5G. La Directiva NIS2 exige el cumplimiento de IEC 62443, lo que agrega entre el 15% y el 20% al costo de los presupuestos de gateway al tiempo que mejora la seguridad de referencia. La adopción en el sur de Europa se rezaga debido a la menor intensidad de automatización, y Europa del Este crece a medida que los proveedores automotrices se modernizan.

Oriente Medio y África tienen una participación combinada del 7%. Los Emiratos Árabes Unidos y Arabia Saudita financian megaproyectos donde miles de gateways apoyan la movilidad autónoma y la gestión de la energía. América del Sur adopta LoRaWAN para el riego y la medición inteligente, aunque los vientos económicos en contra dificultan los despliegues generalizados.

Panorama Competitivo

El mercado de IoT Gateway está moderadamente fragmentado, ya que los 10 principales proveedores concentran la mayor parte de los ingresos combinados. Cisco, Advantech y Dell Technologies aprovechan sus carteras de redes existentes para vender hardware de borde de gama superior, mientras que Intel, Qualcomm y NXP se integran verticalmente ofreciendo diseños de referencia que acortan el tiempo de comercialización de los fabricantes de equipos originales. Los incumbentes de automatización industrial como Siemens y ABB integran la lógica de los gateways en los PLC, presentando el IoT como una característica en lugar de una unidad de mantenimiento de existencias separada. Huawei, Nokia y Ericsson vinculan los gateways a los acuerdos de infraestructura 5G, integrando radio, núcleo y borde en un solo contrato.

El sector salud requiere rutas de datos autorizadas por la FDA, lo que lleva a Digi International a lanzar un gateway compatible con HIPAA dirigido al nicho de monitoreo remoto de pacientes de USD 400 millones. El petróleo y el gas exigen recintos certificados ATEX, lo que limita la competencia a especialistas en equipos robustos. Las nuevas empresas como Samsara desacoplan el middleware del hardware, permitiendo a los clientes cargar cargas de trabajo en contenedores por aire. Los mandatos IEC 62443 ahora filtran a los proveedores que carecen de arranque seguro o verificaciones de integridad en tiempo de ejecución, elevando las barreras para los nuevos participantes.

Líderes de la Industria de IoT Gateway

Cisco Systems, Inc.

Advantech Co., Ltd.

Microchip Technology Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Itron adquirió Urbint por USD 325 millones para integrar la predicción de riesgos basada en IA en los gateways de red eléctrica inteligente.

- Octubre de 2025: Qualcomm presentó el SoC de gateway QCS8550 con módem 5G RedCap integrado y acelerador de IA de 12 TOPS.

- Septiembre de 2025: Siemens se asoció con AWS para precargar los gateways Industrial Edge con Greengrass para una fácil implementación de Lambda.

- Julio de 2025: Cisco informó el envío de 180.000 gateways industriales, un aumento anual del 34%, impulsado por la demanda de redes privadas 5G.

Alcance del Informe Global del Mercado de IoT Gateway

El Informe del Mercado de IoT Gateway está segmentado por Componente (Procesador, Sensor, Dispositivo de Memoria y Almacenamiento, CI de Conectividad, Lógica/ASIC, Gestión de Energía y Otros), Industria de Usuario Final (Industrial/Manufactura, Automotriz y Transporte, Salud y Ciencias de la Vida, Electrónica de Consumo y Hogar Inteligente, Energía y Servicios Públicos, Servicios Financieros, Bancarios y de Seguros, Petróleo y Gas, Comercio Minorista y Hospitalidad, Aeroespacial y Defensa, Agricultura y Agricultura Inteligente), Entorno de Implementación (Riel DIN/Riel Guía, Montado en Pared/Gabinete, Integrado/A Nivel de Placa, Exterior Robusto, Portátil/Móvil), Aplicación (IA en el Borde y Análisis, Monitoreo Remoto y Telemetría, Mantenimiento Predictivo, Gestión de Conectividad Segura, Gateway de Traducción de Protocolos), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Procesador |

| Sensor |

| Dispositivo de Memoria y Almacenamiento |

| CI de Conectividad |

| Lógica / ASIC |

| Gestión de Energía y Otros Componentes |

| Industrial / Manufactura |

| Automotriz y Transporte |

| Salud y Ciencias de la Vida |

| Electrónica de Consumo y Hogar Inteligente |

| Energía y Servicios Públicos |

| Servicios Financieros, Bancarios y de Seguros |

| Petróleo y Gas |

| Comercio Minorista y Hospitalidad |

| Aeroespacial y Defensa |

| Agricultura y Agricultura Inteligente |

| IA en el Borde y Análisis |

| Monitoreo Remoto y Telemetría |

| Mantenimiento Predictivo |

| Gestión de Conectividad Segura |

| Gateway de Traducción de Protocolos |

| Riel DIN / Riel Guía |

| Montado en Pared / Gabinete |

| Integrado / A Nivel de Placa |

| Exterior Robusto |

| Portátil / Móvil |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Procesador | ||

| Sensor | |||

| Dispositivo de Memoria y Almacenamiento | |||

| CI de Conectividad | |||

| Lógica / ASIC | |||

| Gestión de Energía y Otros Componentes | |||

| Por Industria de Usuario Final | Industrial / Manufactura | ||

| Automotriz y Transporte | |||

| Salud y Ciencias de la Vida | |||

| Electrónica de Consumo y Hogar Inteligente | |||

| Energía y Servicios Públicos | |||

| Servicios Financieros, Bancarios y de Seguros | |||

| Petróleo y Gas | |||

| Comercio Minorista y Hospitalidad | |||

| Aeroespacial y Defensa | |||

| Agricultura y Agricultura Inteligente | |||

| Por Aplicación | IA en el Borde y Análisis | ||

| Monitoreo Remoto y Telemetría | |||

| Mantenimiento Predictivo | |||

| Gestión de Conectividad Segura | |||

| Gateway de Traducción de Protocolos | |||

| Por Entorno de Implementación (Factor de Forma) | Riel DIN / Riel Guía | ||

| Montado en Pared / Gabinete | |||

| Integrado / A Nivel de Placa | |||

| Exterior Robusto | |||

| Portátil / Móvil | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de IoT Gateway en 2031?

Se espera que el mercado de IoT Gateway alcance USD 4,51 mil millones en 2031, reflejando una CAGR del 12,61% durante 2026-2031.

¿Qué región se pronostica que crecerá más rápido para los gateways IoT hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 13,66%, impulsada por programas de medidores inteligentes NB-IoT a gran escala y la rápida adopción de redes privadas 5G.

¿Qué sector industrial vertical muestra el mayor impulso de crecimiento para los gateways IoT?

El sector salud avanza a una CAGR del 12,98% a medida que el monitoreo remoto de pacientes reembolsable escala en hospitales y entornos de atención domiciliaria.

¿Cómo influye el 5G RedCap en la adopción de gateways?

El 5G RedCap ofrece un rendimiento de 150 Mbps con un consumo de energía menor que el 5G completo, lo que hace que el backhaul celular sea económico para los gateways de ancho de banda medio en logística y manufactura.

¿Por qué los gateways exteriores robustos están ganando terreno?

Las empresas de servicios públicos, petróleo y gas, y agencias de transporte necesitan recintos con clasificación IP67 que soporten entre −40 °C y +75 °C, lo que impulsa una CAGR del 13,33% para los modelos robustos.

Última actualización de la página el: