Tamaño y Participación del Mercado de Microcontroladores de Ultrabajo Consumo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 8.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcontroladores de Ultrabajo Consumo por Mordor Intelligence

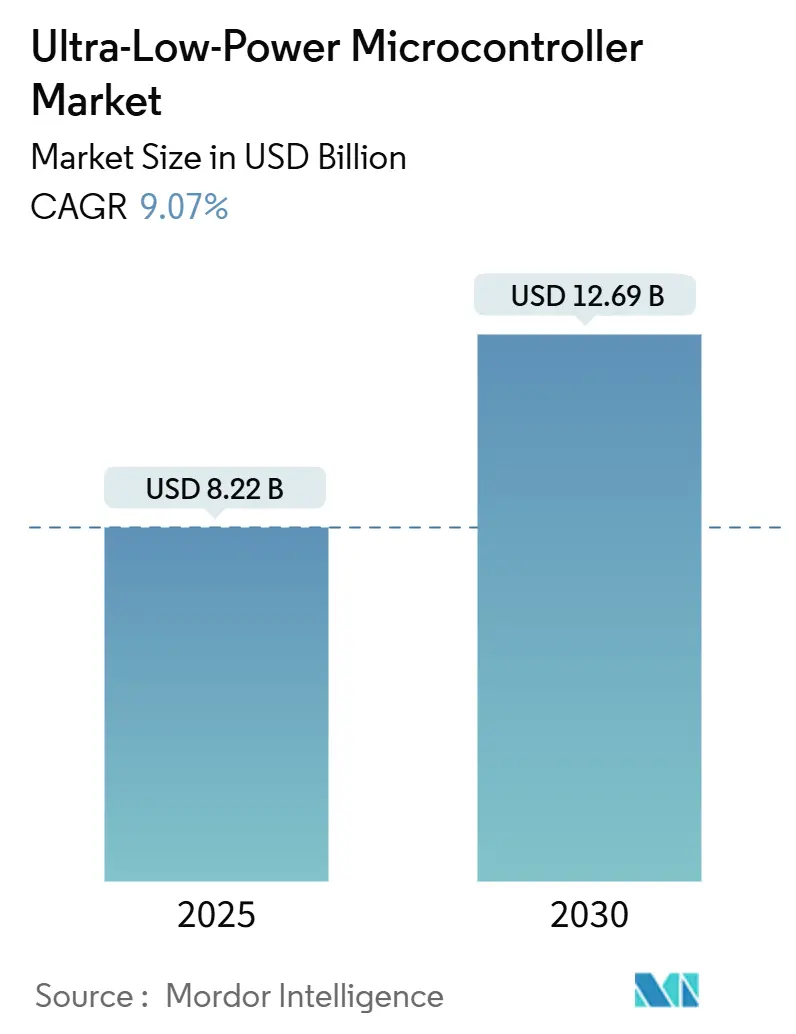

Se estima que el tamaño del Mercado de Microcontroladores de Ultrabajo Consumo es de USD 8,22 mil millones en 2025, y se espera que alcance los USD 12,69 mil millones en 2030, a una CAGR del 9,07% durante el período de pronóstico (2025-2030).

El creciente despliegue de nodos IoT alimentados por batería, las arquitecturas de recolección de energía y los mandatos cada vez más estrictos de eficiencia energética continúan impulsando la demanda de dispositivos capaces de una potencia activa inferior a 10 µA/MHz. América del Norte mantiene ventajas de pionero a través de implementaciones de redes eléctricas inteligentes y marcos regulatorios maduros, mientras que la escala de fabricación de Asia-Pacífico acelera la adopción en los sectores de consumo, industrial y médico. El enfoque de los fabricantes de equipos originales ha pasado de simples reducciones de corriente en modo de reposo a presupuestos energéticos holísticos que cubren la detección, el procesamiento y la conectividad de extremo a extremo, lo que desencadena una carrera de diseño hacia silicio de umbral inferior, motores de inteligencia artificial integrados y esquemas dinámicos de desconexión de energía. El posicionamiento competitivo ahora depende de demostrar una vida útil de la batería de una década sin sacrificar el margen de cómputo necesario para el aprendizaje en el dispositivo y las comunicaciones seguras.

Conclusiones Clave del Informe

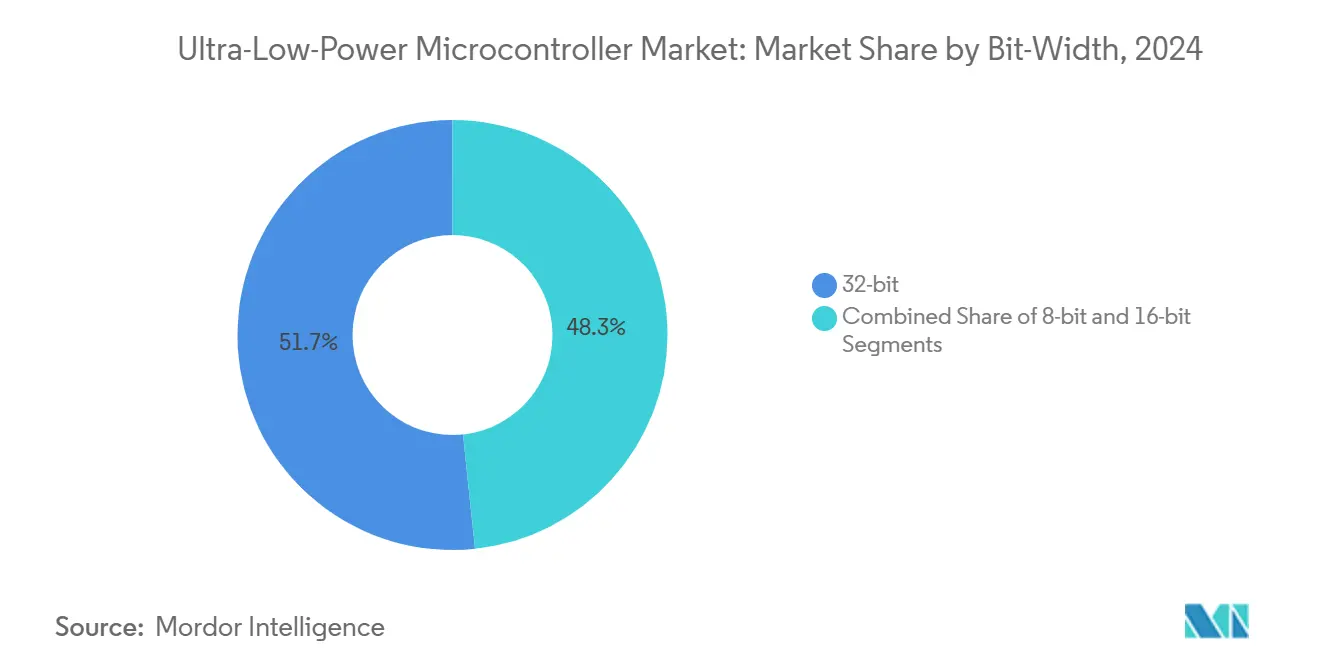

- Por ancho de bits, las arquitecturas de 32 bits capturaron el 51,67% de la participación en ingresos en 2024 y se proyecta que crezcan a una CAGR del 9,71% hasta 2030.

- Por tipo de dispositivo periférico, los microcontroladores centrados en analógico representaron el 59,78% de las ventas de 2024, mientras que las variantes centradas en digital tienen un pronóstico de CAGR del 10,67% hasta 2030.

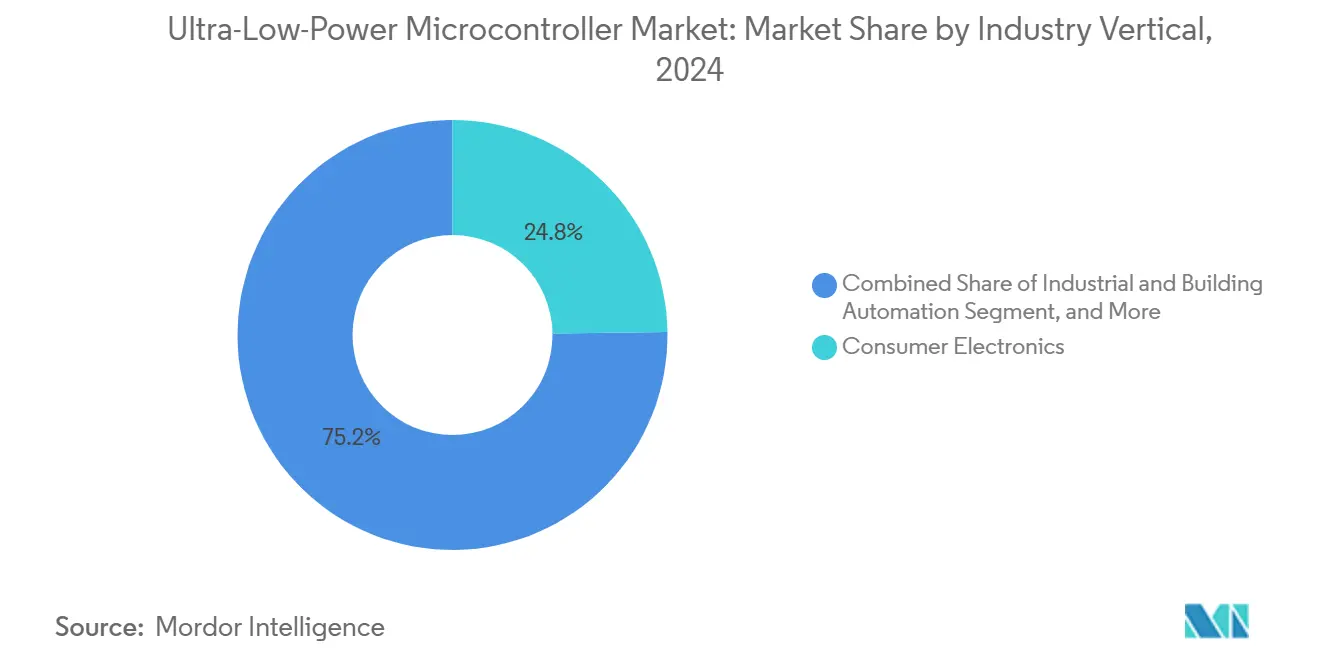

- Por vertical industrial, la electrónica de consumo dominó con una participación del 24,78% en 2024; se espera que la atención médica y los dispositivos médicos registren la CAGR más rápida del 9,29% durante el período de pronóstico.

- Por aplicación, los controladores de hogar inteligente mantuvieron el 23,86% del total de 2024, mientras que los dispositivos médicos portátiles e implantables están preparados para una CAGR del 9,33% hasta 2030.

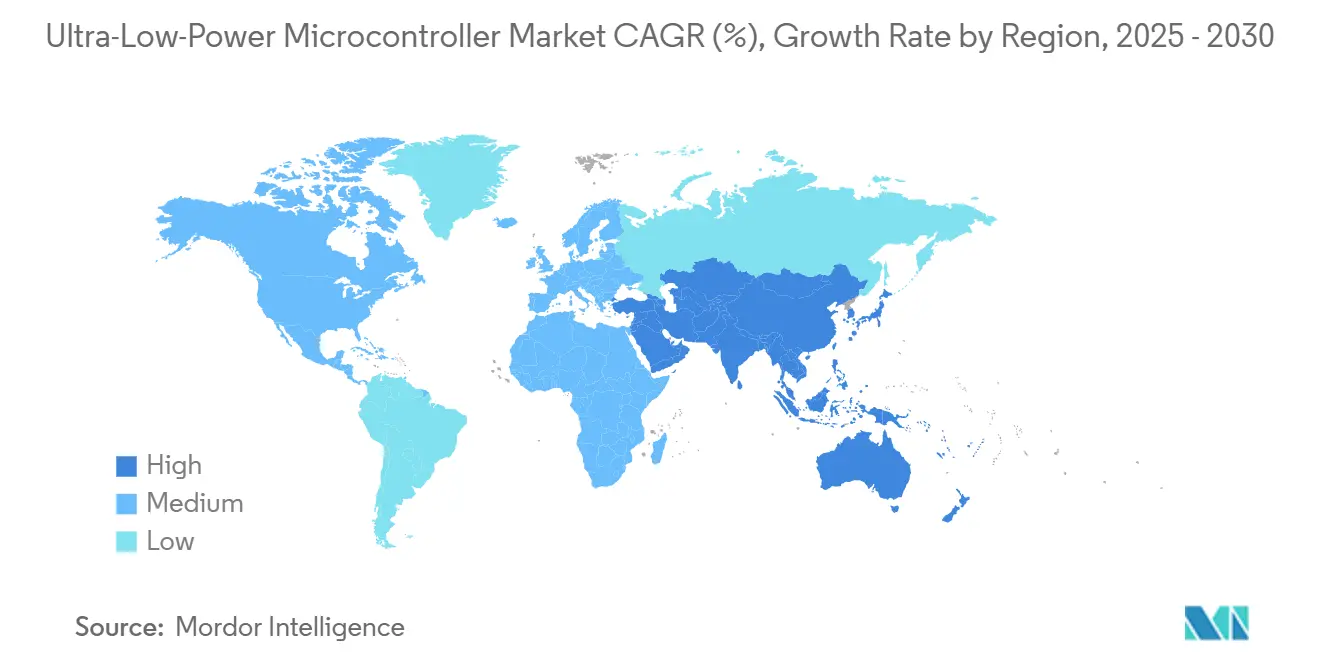

- Por geografía, América del Norte lideró con una participación de mercado del 33,76% en 2024, mientras que Asia-Pacífico avanzará a una CAGR del 10,24% hasta 2030.

Tendencias e Información del Mercado Global de Microcontroladores de Ultrabajo Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo de los puntos finales IoT y dispositivos portátiles alimentados por batería | +2.8% | Global, con Asia-Pacífico liderando la adopción | Corto plazo (≤ 2 años) |

| Expansión de medidores inteligentes y hogares inteligentes | +2.1% | América del Norte y la UE como principales mercados, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Sensores IoT industriales que demandan microcontroladores de ultrabajo consumo con recolección de energía | +1.9% | Centros industriales globales, concentrados en Alemania, China y EE. UU. | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética para dispositivos electrónicos | +1.4% | Directiva RED de la UE, Energy Star de EE. UU., RoHS de China | Largo plazo (≥ 4 años) |

| Aceleradores de inteligencia artificial y aprendizaje automático en chip que permiten la desconexión dinámica de energía | +1.2% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Núcleos RISC-V de umbral inferior para implantes y parches médicos | +0.8% | América del Norte, mercados con aprobación regulatoria de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de los Puntos Finales IoT y Dispositivos Portátiles Alimentados por Batería

Los dispositivos portátiles y los nodos de sensores ahora se envían en volúmenes medidos en miles de millones, y se espera que cada uno ejecute múltiples cargas de trabajo de detección e inalámbricas durante más de una semana con pilas de botón. El SOC Apollo de Ambiq registra una corriente activa de 6 µA/MHz, lo que permite a los relojes inteligentes transmitir datos biométricos durante semanas en lugar de días. [1]Ambiq Micro, "Apollo Ultra-Low-Power MCUs," ambiq.com A medida que las implementaciones escalan, los fabricantes de dispositivos combinan recolectores fotovoltaicos, termoeléctricos y cinéticos bajo unidades de gestión de energía supervisoras que consumen apenas nanoamperios, convirtiendo las vidas útiles sin mantenimiento en una línea base de compra. Los fabricantes de equipos originales en Asia-Pacífico lideran la disciplina de costos, mientras que las marcas norteamericanas impulsan las especificaciones hacia funciones de voz y visión siempre activas. El apetito resultante por instrucciones eficientes en cómputo intensifica el uso de bloques DSP personalizados y dominios de reloj de grano fino para reducir cada microvatio.

Expansión de Medidores Inteligentes y Hogares Inteligentes

Las empresas de servicios públicos en Europa y América del Norte estipulan vidas útiles de 15 años con corrientes de reposo por debajo de 1 µA, impulsando medidores habilitados con LoRaWAN que pueden sobrevivir a climas exteriores adversos mientras permanecen actualizables por firmware. [2]Silicon Labs, "LoRaWAN Wireless Solutions," silabs.com La demanda residencial gira hacia concentradores con prioridad de voz y controladores con reconocimiento de gestos que requieren una potencia en reposo inferior a 30 µW pero que entran en ráfagas en modos de inferencia de varios cientos de MHz. Los proveedores se diferencian a través de la variedad de estados de reposo profundo, la propiedad intelectual de seguridad integrada y los módulos de radiofrecuencia modulares que reducen semanas de los ciclos de diseño. Las hojas de ruta de reducción de costos dependen de la migración a FD-SOI de 55 nm, aunque la capacidad de las fundiciones sigue siendo limitada.

Sensores IoT Industriales que Demandan Recolección de Energía

Las fábricas actualizan los nodos de equipos rotativos que muestrean a ≥ 10 kHz; los algoritmos deben ejecutarse localmente para evitar costos de latencia y ancho de banda. Los microcontroladores de ultrabajo consumo con DSP de 128 bits y firmware de muestreo adaptativo reducen el consumo de corriente medio a menos de 20 µA, lo que permite que los sensores de vibración se alimenten completamente de recolectores piezoeléctricos. [3]Zhang L. et al., "Energy Harvesting for Industrial IoT Sensors," IEEE Sensors Journal, ieeexplore.ieee.org Las instalaciones alemanas y chinas prefieren módulos llave en mano que agrupan el circuito integrado de gestión de energía, el microcontrolador y el transductor MEMS, reduciendo la lista de materiales mientras cumplen con los estándares de seguridad IEC-Ex. A medida que el mantenimiento predictivo demuestra el retorno de la inversión, los proveedores exigen precios de venta promedio premium a pesar de la erosión de precios de los chips en otros lugares.

Regulaciones de Eficiencia Energética para Dispositivos Electrónicos

La Directiva de Equipos de Radio de la UE y los perfiles paralelos de Energy Star de EE. UU. ahora establecen límites de potencia activa, obligando a las marcas a evidenciar los ahorros en el momento de la auditoría. El cumplimiento se extiende más allá del modo de espera a la eficiencia de cómputo, por lo que los fabricantes de equipos originales adoptan el escalado dinámico de voltaje y frecuencia vinculado a monitores de carga de trabajo en tiempo real. El costo y el tiempo de certificación fomentan la selección de silicio precalificado bajo el nivel 3 de SESIP o superior. A largo plazo, los reguladores asiáticos planean leyes armonizadas de ecodiseño, ampliando el mercado direccionable para los núcleos de ultrabajo consumo de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de diseño y mayores costos de ingeniería no recurrente | -1.8% | Global, con impacto particular en los fabricantes de equipos originales más pequeños | Corto plazo (≤ 2 años) |

| Erosión de precios en medio de la intensa competencia entre proveedores | -1.5% | Global, con los mercados de Asia-Pacífico más sensibles al precio | Mediano plazo (2-4 años) |

| La capacidad de cómputo y memoria limitada restringe las aplicaciones de alta gama | -1.2% | Global, afectando las aplicaciones de inteligencia artificial y aprendizaje automático en el borde | Mediano plazo (2-4 años) |

| Suministro frágil de FD-SOI de baja fuga y otros nodos especializados | -0.9% | Global, concentrado en mercados de fundición avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Diseño y Mayores Costos de Ingeniería No Recurrente

Lograr una operación de umbral inferior por debajo de 0,5 V exige una rigurosa caracterización de proceso, voltaje y temperatura, estructuras de descarga electrostática ampliadas y un sofisticado aislamiento de dominio de energía, lo que infla los conjuntos de máscaras y las horas de verificación. Los fabricantes de equipos originales pequeños que carecen de talento analógico enfrentan barreras de varios millones de dólares antes del primer silicio, lo que los empuja hacia módulos listos para usar a pesar de los precios unitarios más altos. El firmware debe orquestar latencias de activación del modo de reposo por debajo de 3 µs, añadiendo ciclos de ajuste del sistema operativo en tiempo real que alargan los plazos del proyecto. Los proveedores de herramientas ahora incluyen instrumentación de perfilado de energía, aunque persisten curvas de aprendizaje pronunciadas.

Erosión de Precios en Medio de la Intensa Competencia entre Proveedores

Los nuevos participantes chinos ofrecen dispositivos de 32 bits comparables a precios de venta promedio un 20-30% más bajos, lo que obliga a los líderes establecidos a incluir BLE o concentradores de sensores para diferenciarse. Los anunciados aumentos del 10-20% en el precio de las obleas de TSMC en nodos de 28 nm y especializados comprimen aún más los márgenes. Los proveedores contrarrestan con acuerdos de suministro a largo plazo y bloqueos de ecosistema, pero los clientes en los mercados de electrodomésticos e iluminación siguen siendo impulsados por el precio, moderando el crecimiento de los ingresos ponderados por volumen a pesar de la expansión de unidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ancho de Bits: Las Arquitecturas de 32 Bits Impulsan la Inteligencia en el Borde

La clase de 32 bits registró el 51,67% de la participación del mercado de microcontroladores de ultrabajo consumo en 2024, y se proyecta que el tamaño del mercado de microcontroladores de ultrabajo consumo para este grupo se expanda a una CAGR del 9,71% entre 2025-2030. La demanda proviene de la inferencia de inteligencia artificial, las matemáticas de punto flotante y los requisitos de arranque seguro que los núcleos de 8 bits y 16 bits no pueden satisfacer. Los catálogos de propiedad intelectual ARM Cortex-M0+, Cortex-M23 y el creciente RISC-V comprimen la potencia activa por debajo de 80 µA/MHz mientras mantienen la paridad de la cadena de herramientas con los microcontroladores de mayor rendimiento. La reutilización de software entre la nube y el borde reduce el costo de ingeniería, reforzando el impulso de 32 bits. Mientras tanto, los dispositivos de 8 bits siguen siendo indispensables en sensores de función única y críticos en costo donde el tamaño del código rara vez supera los 4 KB. Las nuevas opciones de memoria flash de una sola programación reducen el área del dado, lo que permite que los de 8 bits sigan siendo relevantes para la iluminación inteligente, los juguetes y los medidores simples, incluso cuando los volúmenes de 16 bits se erosionan.

La carrera de arquitecturas ahora orbita en torno a aceleradores de inteligencia artificial integrados que ofrecen 0,5-1 TOPS/W, colocando a los de 32 bits firmemente al frente del mercado de microcontroladores de ultrabajo consumo. Las canalizaciones de cómputo híbridas descargan las capas con mayor intensidad de operaciones de multiplicación y acumulación, lo que permite que los relojes del núcleo caigan a menos de 10 MHz durante la inferencia, extendiendo así la vida útil de la batería. Los proveedores también aprovechan los flujos de diseño agnósticos al ancho de bits para portar la propiedad intelectual periférica madura de nodos heredados, reduciendo el riesgo al migrar a FD-SOI. Las hojas de ruta de los clientes especifican cada vez más microcontroladores de 32 bits sin memoria flash que transmiten código desde FRAM externo, intercambiando corriente de espera marginal por ahorros en la lista de materiales y capacidad de actualización en campo por aire.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Dispositivo Periférico: Las Soluciones Centradas en Analógico Mantienen el Dominio

Los microcontroladores con alto contenido analógico contribuyeron con el 59,78% de los ingresos de 2024, lo que refleja la prima pagada por los convertidores analógico-digitales integrados, los amplificadores de ganancia programable y los generadores de polarización de sensores críticos para la captura de datos de bajo ruido. Estas piezas reducen el recuento de la lista de materiales al reemplazar amplificadores externos, mejoran la integridad de la señal y reducen las corrientes quiescentes totales a niveles de microamperios. La adquisición precisa de bioseñales para monitoreo de ECG, SpO₂ y EEG depende de voltajes de desplazamiento por debajo de 1 µV y corriente de polarización de entrada en el rango de picoamperios, beneficios difíciles de replicar a través de etapas frontales discretas bajo presupuestos de energía ajustados.

Los dispositivos centrados en digital, aunque más pequeños en la combinación actual, crecen más rápido a una CAGR del 10,67% a medida que escalan las aplicaciones de inteligencia artificial en el borde, con uso intensivo de protocolos y de elementos seguros. Aquí, el valor del microcontrolador reside en los aceleradores integrados: los motores criptográficos, los DSP de voz y los núcleos neuronales impulsan cargas de trabajo en paquetes, favoreciendo la lógica de alta densidad sobre la precisión analógica. Las hojas de ruta apuntan hacia arquitecturas convergentes donde los diseñadores pueden configurar el analógico en el dado en la fase de opción de máscara, adaptando un único dado base a múltiples unidades de mantenimiento de existencias para consumo, industrial y médico. Tal versatilidad sustenta las estrategias de los proveedores orientadas a equilibrar el riesgo de inventario frente a la explosiva diversidad de aplicaciones en el mercado de microcontroladores de ultrabajo consumo.

Por Vertical Industrial: La Atención Médica Supera a los Bienes de Consumo Básico

La electrónica de consumo representó el 24,78% de los ingresos de 2024 gracias a los dispositivos portátiles, los auriculares inteligentes y los concentradores de hogar inteligente que demandan detección siempre activa. Sin embargo, se prevé que el segmento de atención médica y dispositivos médicos registre la CAGR más rápida del 9,29% a medida que los reguladores aprueban monitores implantados de larga duración y biosensores en formato de parche que requieren una corriente promedio de <10 µA para una vida útil de varios años. Los monitores continuos de glucosa, la gestión del ritmo cardíaco y las bombas de administración de medicamentos de circuito cerrado inclinan las adquisiciones hacia microcontroladores certificados bajo IEC 60601.

La automatización industrial y de edificios mantiene CAGRs estables en torno a los dígitos medios únicos a medida que el mantenimiento predictivo y el control climático con reconocimiento de ocupación logran visibilidad del retorno de la inversión empresarial. La adopción automotriz se acelera con los módulos de espera de sistemas avanzados de asistencia a la conducción, los sistemas de monitoreo de presión de neumáticos y los llaveros de entrada sin llave que deben soportar extremos de temperatura de −40 °C a +125 °C, lo que impulsa a los proveedores a calificar los dispositivos FD-SOI según AEC-Q100 Grado 0. Las implementaciones de ciudades inteligentes y servicios públicos, aunque más pequeñas en ingresos hoy en día, catalizan pedidos de volumen debido a los mandatos de batería de 15 a 20 años y los requisitos de retorno LoRa/NB-IoT, sosteniendo el crecimiento a mediano plazo para el mercado de microcontroladores de ultrabajo consumo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: Los Dispositivos Médicos Lideran el Potencial Futuro

Los controladores de hogar inteligente retuvieron una participación del 23,86% en 2024, respaldados por nodos de iluminación, climatización y seguridad asistidos por voz que hacen ping a los servicios en la nube las 24 horas del día. Sin embargo, los dispositivos médicos portátiles e implantables están preparados para superar a todos los segmentos a una CAGR del 9,33%, lo que refleja los cambios demográficos y los modelos de reembolso que favorecen los datos continuos del paciente. Se prevé que el tamaño del mercado de microcontroladores de ultrabajo consumo para estas aplicaciones médicas supere los USD 3 mil millones para 2030, impulsado por núcleos RISC-V de umbral inferior capaces de clasificación de ECG siempre activa con un consumo promedio de <20 µW.

Los dispositivos portátiles migran de las métricas de acondicionamiento físico a las de grado médico, como la presión arterial y la detección de apnea del sueño, elevando el listón en la fusión de sensores y la inferencia de aprendizaje automático en el borde. Los nodos de sensores inalámbricos forman la columna vertebral de la Industria 4.0, agrupando datos de vibración y temperatura en paquetes cifrados para el preprocesamiento en el lado de la puerta de enlace. Las unidades de medición inteligente adoptan microcontroladores de ultrabajo consumo con multiplicación de ciclo único y motores AES-128, lo que permite la facturación segura para redes de agua, gas y electricidad en todo el mundo. Los controladores de borde industrial integran nuevos controladores de acceso a medios Ethernet compatibles con TSN para satisfacer bucles de control deterministas de submilisegundos mientras cumplen con los objetivos de 1 mA/MHz que limitan la disipación de calor del gabinete.

Análisis Geográfico

América del Norte mantuvo el 33,76% de los ingresos globales en 2024 gracias a la infraestructura madura de redes eléctricas inteligentes, los dispositivos portátiles médicos autorizados por la Administración de Alimentos y Medicamentos y un ecosistema de servicios de diseño establecido. Las empresas de servicios públicos de EE. UU. establecen contratos plurianuales que especifican una vida útil de la batería de 15 años, reforzando la demanda de unidades de gestión de energía integradas y pilas inalámbricas autenticadas. Los códigos de vivienda de cero emisiones netas residenciales de Canadá y la expansión de la fabricación automotriz de México añaden volumen incremental para los proveedores regionales.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,24%, impulsada por las inversiones de China en IoT industrial que se espera alcancen los USD 150 mil millones para 2030. Los incentivos gubernamentales aceleran las casas de diseño de microcontroladores nacionales, aunque los actores globales aún dominan el silicio de umbral inferior premium. Japón y Corea del Sur lideran en la miniaturización de la electrónica de consumo, adoptando paquetes WLCSP de chip invertido tan pequeños como 1,8 × 1,8 mm para auriculares y anillos inteligentes. La Misión de Ciudades Inteligentes de India despliega monitores ambientales basados en LoRaWAN en toda la ciudad, apostando por soluciones de bajo costo del mercado de microcontroladores de ultrabajo consumo para reducir el mantenimiento. La automatización minera de Australia requiere piezas robustas capaces de soportar −40 °C con alta inmunidad a las descargas electrostáticas, ofreciendo oportunidades especializadas pero rentables.

Europa hace hincapié en la sostenibilidad a través de la Directiva RED y las medidas de economía circular, lo que lleva a los fabricantes de equipos originales a comparar meticulosamente el consumo de energía. Las fábricas faro de la Industria 4.0 de Alemania especifican kits de sensores de recolección de energía con un retorno de la inversión de cinco años. El despliegue de medidores inteligentes del Reino Unido continúa generando pedidos de volumen para microcontroladores de 32 bits que admiten respaldo celular NB-IoT. Francia y los Países Bajos impulsan la adopción integrada de automatización de edificios, valorando la ciberseguridad de nivel 3 de SESIP para cumplir con el Reglamento General de Protección de Datos. Los proveedores de servicios de fabricación electrónica de Europa del Este atraen proyectos de reubicación, asegurando nuevas victorias de diseño para dispositivos FD-SOI de baja fuga.

Panorama Competitivo

El mercado de microcontroladores de ultrabajo consumo sigue siendo moderadamente fragmentado; los cinco principales proveedores representaron colectivamente aproximadamente el 55% de los ingresos de 2024, dejando amplio espacio para los innovadores de nicho. Texas Instruments, STMicroelectronics y Microchip Technology aprovechan amplios catálogos analógicos y amplios ecosistemas de herramientas de desarrollo, agrupando conectividad BLE, Sub-1 GHz y LP-Wi-Fi en ofertas de paquete único que simplifican el diseño de placas. Ambiq Micro y Nordic Semiconductor se diferencian a través de una eficiencia de potencia activa extrema y pilas de radio optimizadas para protocolos, respectivamente, obteniendo precios de venta promedio premium en dispositivos portátiles y seguimiento de activos.

La actividad estratégica se centra en la integración vertical de software: Nordic envía aplicaciones de referencia llave en mano desde el seguimiento de acondicionamiento físico hasta el firmware de parches médicos, reduciendo los gastos generales de ingeniería del cliente. STMicroelectronics amplió sus patentes en torno al control de voltaje de umbral inferior, aislando su hoja de ruta FD-SOI contra las amenazas de mercantilización. Los proveedores también forman alianzas con fundiciones para asegurar la asignación de obleas FD-SOI y 22ULL, mitigando el riesgo de suministro señalado por la capacidad ajustada de 2024.

El impulso de fusiones y adquisiciones apunta a bloques de propiedad intelectual complementarios: el supuesto interés de Microchip en Atmosic podría combinar los circuitos integrados de gestión de energía con recolección de energía con su cartera PIC. Mientras tanto, los proveedores chinos socavan los precios en los segmentos de 8 bits de productos básicos, acelerando las caídas de los precios de venta promedio pero ampliando la adopción de nivel básico. El bloqueo del ecosistema a través de entornos de desarrollo integrado vinculados a la nube y plataformas de servicio de actualización por aire se convierte en un foso defensivo a medida que los márgenes de hardware se ajustan en todo el mercado de microcontroladores de ultrabajo consumo.

Líderes de la Industria de Microcontroladores de Ultrabajo Consumo

Texas Instruments Incorporated

Silicon Laboratories Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nordic Semiconductor presentó el PMIC nPM2100, extendiendo la vida útil de las pilas primarias a más de 15 años mediante una corriente quiescente de 100 nA y soporte de recolección de energía de múltiples fuentes.

- Diciembre de 2024: STMicroelectronics lanzó la serie STM32WBA5 con BLE 5.4 y certificación SESIP Nivel 3 para nodos de hogar inteligente de ultrabajo consumo.

- Noviembre de 2024: Ambiq Micro se asoció con marcas de anillos inteligentes y audífonos de venta libre, integrando microcontroladores Apollo para el monitoreo biométrico de una semana de duración.

- Octubre de 2024: Silicon Labs introdujo los microcontroladores BG29 con convertidores analógico-digitales Σ-Δ de 24 bits y WLCSP de 2,6 × 2,8 mm orientados a sensores médicos de menos de 10 µA.

Alcance del Informe Global del Mercado de Microcontroladores de Ultrabajo Consumo

| 8 bits |

| 16 bits |

| 32 bits |

| Centrado en analógico |

| Centrado en digital |

| Electrónica de Consumo |

| Automatización Industrial y de Edificios |

| Automotriz y Transporte |

| Atención Médica y Dispositivos Médicos |

| Ciudades Inteligentes y Servicios Públicos |

| Aeroespacial y Defensa |

| Dispositivos Portátiles y Auriculares Inteligentes |

| Nodos de Sensores Inalámbricos |

| Medición Inteligente |

| Dispositivos Médicos Portátiles e Implantables |

| Controladores de Hogar Inteligente |

| Controladores de Borde Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Ancho de Bits | 8 bits | ||

| 16 bits | |||

| 32 bits | |||

| Por Tipo de Dispositivo Periférico | Centrado en analógico | ||

| Centrado en digital | |||

| Por Vertical Industrial | Electrónica de Consumo | ||

| Automatización Industrial y de Edificios | |||

| Automotriz y Transporte | |||

| Atención Médica y Dispositivos Médicos | |||

| Ciudades Inteligentes y Servicios Públicos | |||

| Aeroespacial y Defensa | |||

| Por Aplicación | Dispositivos Portátiles y Auriculares Inteligentes | ||

| Nodos de Sensores Inalámbricos | |||

| Medición Inteligente | |||

| Dispositivos Médicos Portátiles e Implantables | |||

| Controladores de Hogar Inteligente | |||

| Controladores de Borde Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de microcontroladores de ultrabajo consumo en 2025?

Asciende a USD 8,22 mil millones y se proyecta que alcance los USD 12,69 mil millones para 2030, registrando una CAGR del 9,07%.

¿Qué región crece más rápido en microcontroladores de ultrabajo consumo?

Asia-Pacífico lidera con una CAGR pronosticada del 10,24%, impulsada por la expansión del IoT industrial y la producción de electrónica de consumo de China.

¿Qué arquitectura de ancho de bits domina los envíos?

Los núcleos de 32 bits tienen una participación de mercado del 51,67% y registran la CAGR más alta del 9,71% debido a los requisitos de inteligencia artificial en el borde y seguridad.

¿Por qué los dispositivos médicos son importantes para la demanda futura?

Los dispositivos médicos portátiles e implantables requieren una vida útil de la batería de varios años, impulsando la adopción de microcontroladores de umbral inferior y alimentando una CAGR vertical del 9,29%.

¿Qué tendencia tecnológica da forma a los microcontroladores de ultrabajo consumo de próxima generación?

La integración de aceleradores de inteligencia artificial y aprendizaje automático junto con unidades de gestión de energía de recolección de energía permite la inferencia a menos de 1 mW, maximizando la longevidad de la batería.

¿Cómo influye la presión de precios en los proveedores?

El aumento de la competencia china y los incrementos en el costo de las obleas comprimen los precios de venta promedio, lo que obliga a los actores establecidos a agrupar ecosistemas de conectividad, seguridad y software para diferenciarse.

Última actualización de la página el: