Tamaño y Participación del Mercado de Gestión de Inventario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

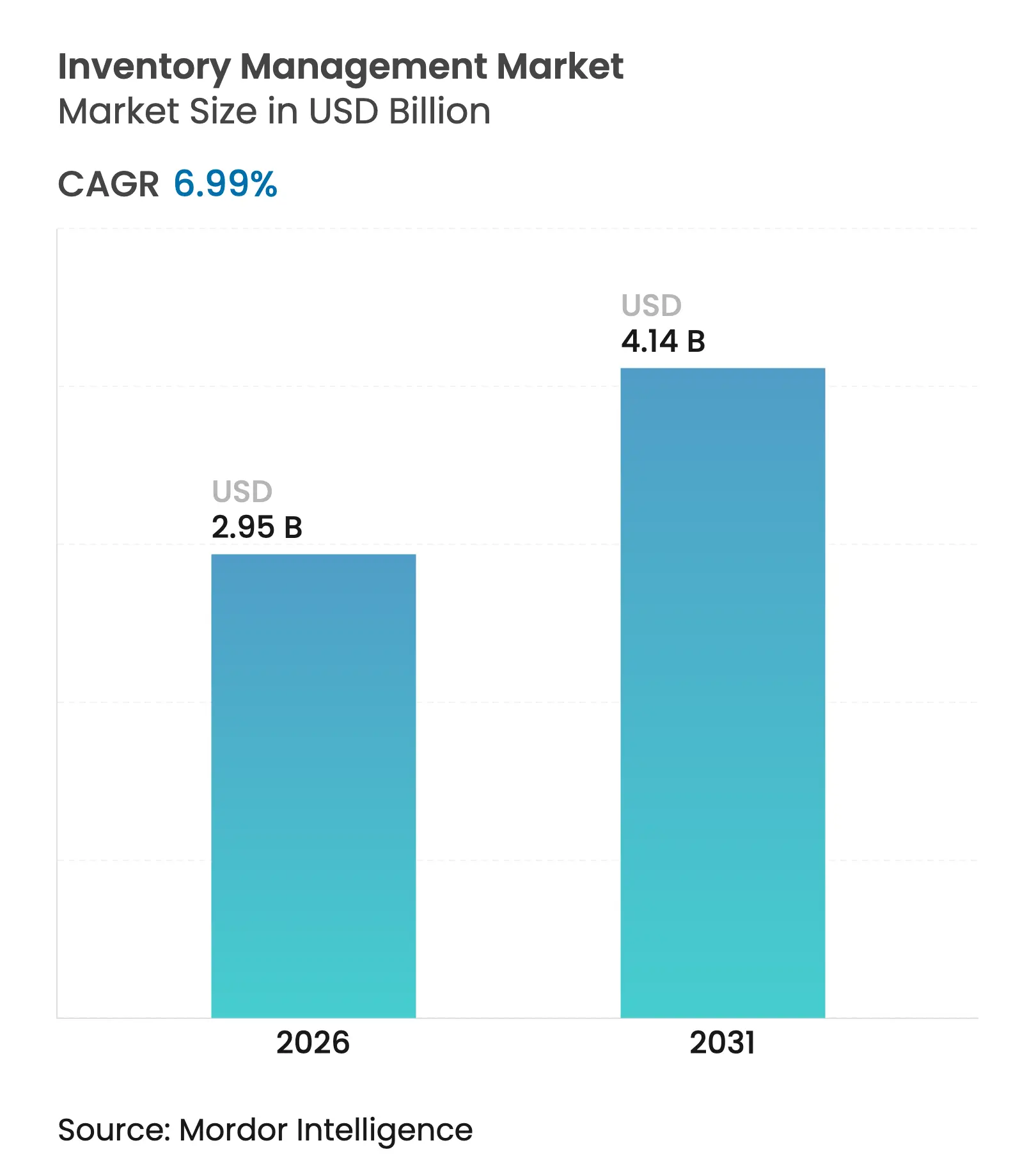

| Tamaño del Mercado (2026) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

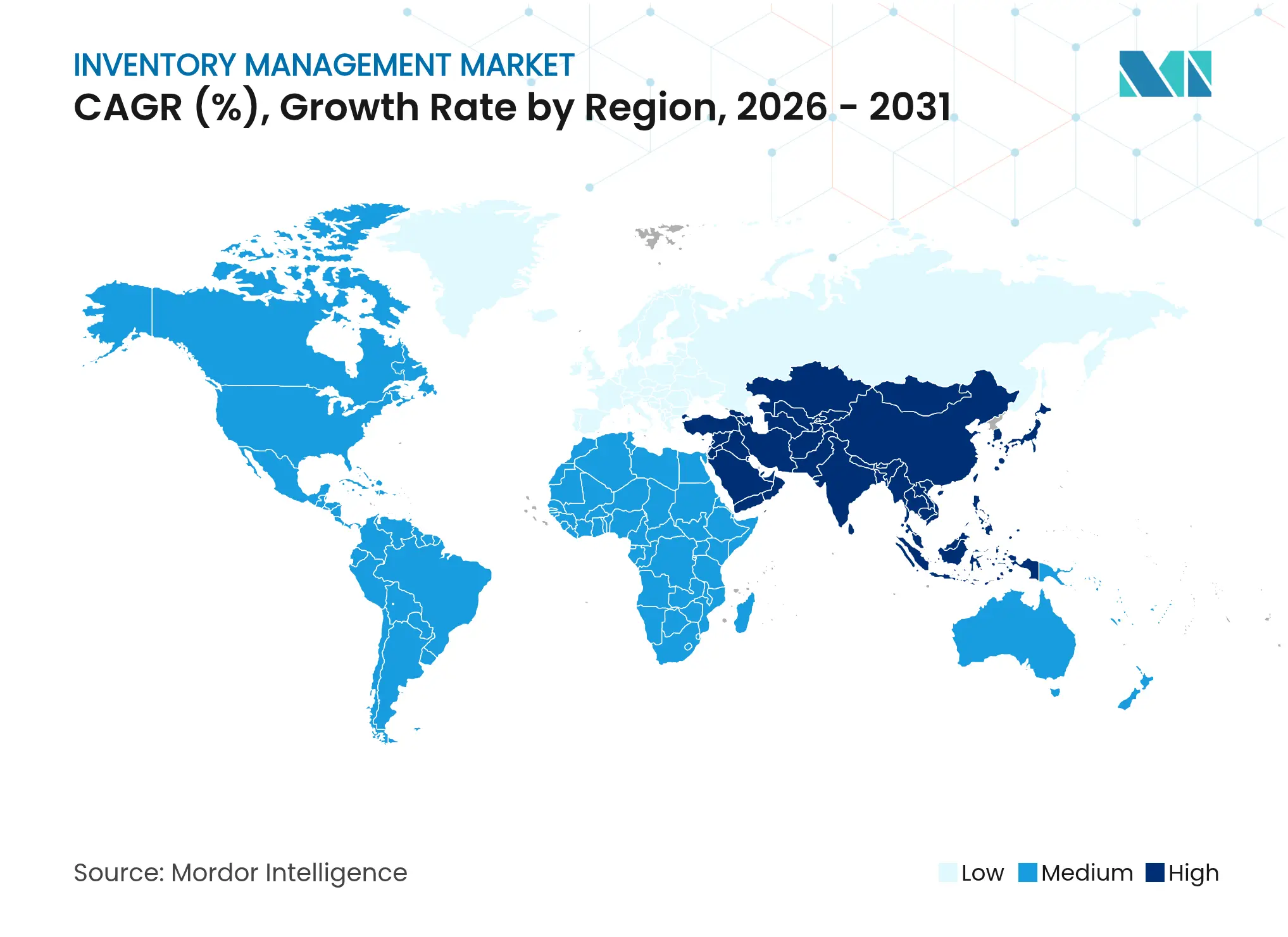

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Inventario por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de inventario crezca de USD 2.760 millones en 2025 a USD 2.950 millones en 2026, y se prevé que alcance USD 4.140 millones en 2031 a una CAGR del 6,99% durante el período 2026-2031. La adopción se está acelerando a medida que las empresas digitalizan los flujos de trabajo de reabastecimiento, conectan nodos de cumplimiento globales y armonizan grupos de inventario dispersos. Las plataformas en la nube, la detección de demanda mejorada con inteligencia artificial y las arquitecturas de microservicios componibles están redefiniendo las preferencias de implementación, mientras que los mandatos de emisiones de Alcance 3 están convirtiendo la visibilidad del inventario en tiempo real en una necesidad de cumplimiento normativo. En todos los mercados finales, la urgencia a nivel directivo de reducir los costos de mantenimiento y evitar las roturas de stock se está traduciendo en una inversión sostenida, especialmente a medida que el creciente número de referencias en el comercio minorista omnicanal pone a prueba los sistemas heredados. En conjunto, estos factores posicionan al mercado de gestión de inventario para una expansión sólida y amplia en el horizonte de planificación actual.

Conclusiones Clave del Informe

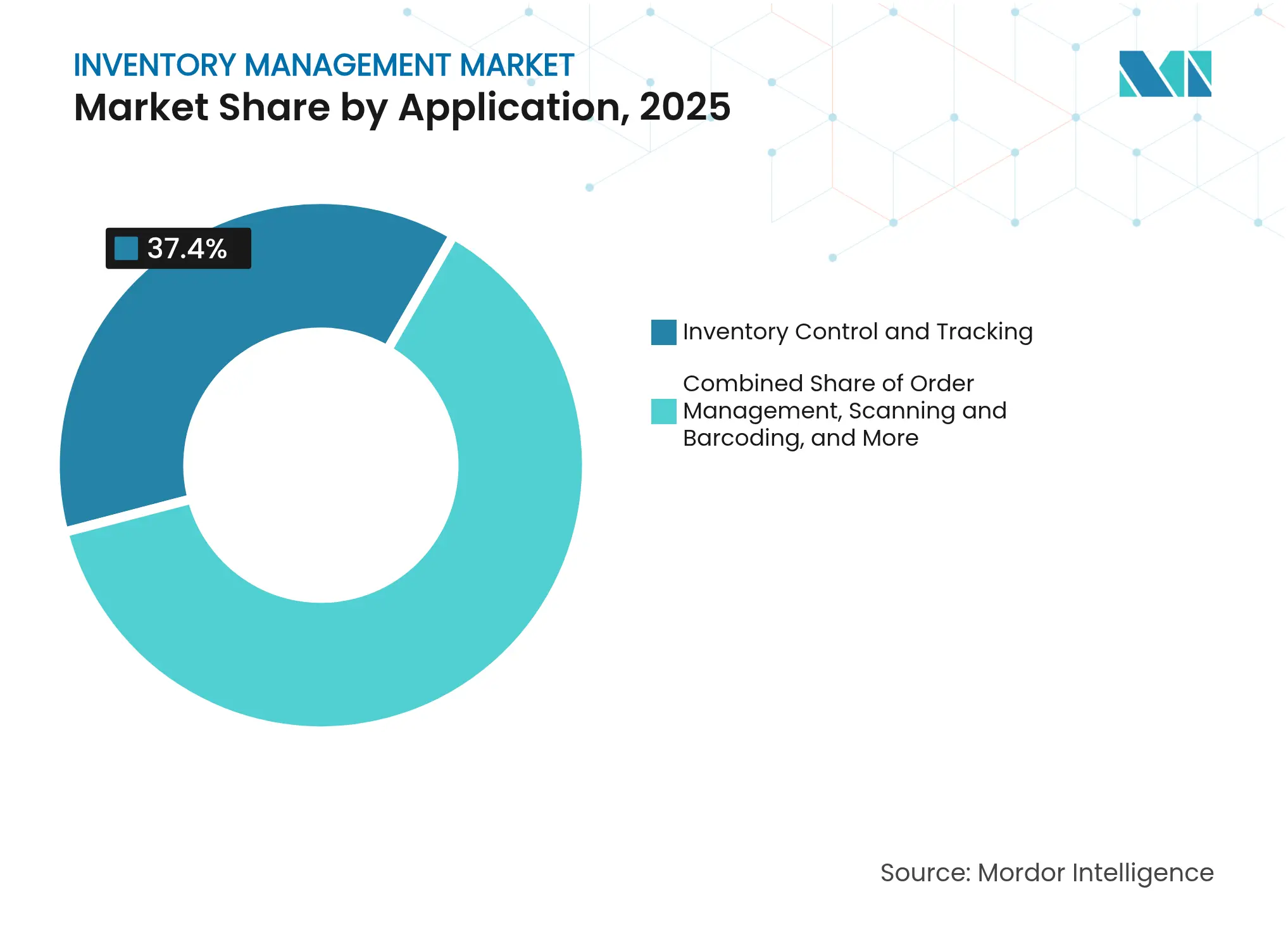

- Por aplicación, el control y seguimiento de inventario representó el 37,40% del tamaño del mercado de gestión de inventario en 2025; se proyecta que la gestión de activos crecerá a una CAGR del 12,18% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube representaron el 61,20% de la participación del mercado de gestión de inventario en 2025 y avanzan a una CAGR del 13,95% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas lideraron con una participación de ingresos del 54,30% en 2025, mientras que las pequeñas y medianas empresas escalan a una CAGR del 12,85% hasta 2031.

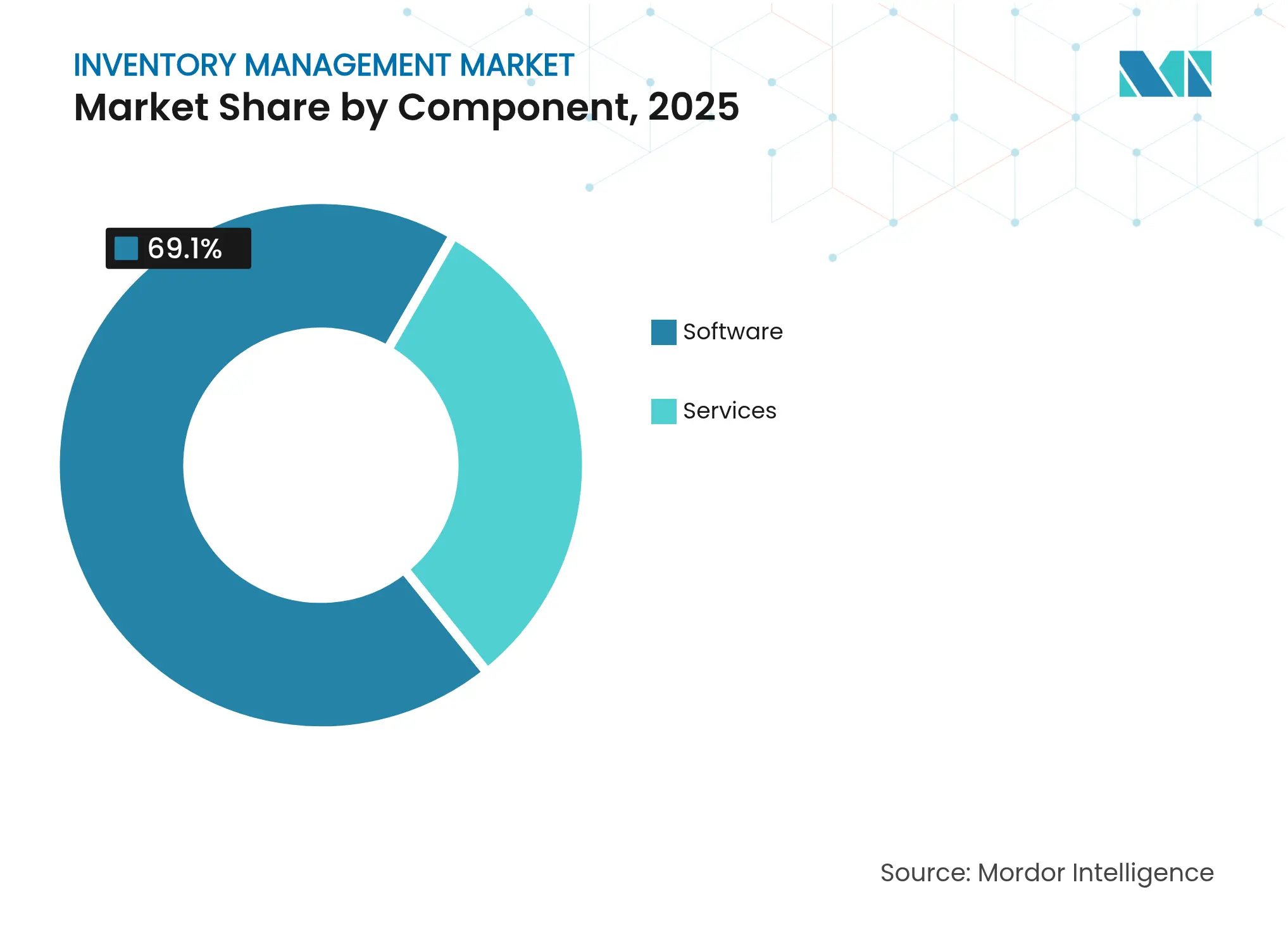

- Por componente, las soluciones de software representaron el 69,10% del tamaño del mercado de gestión de inventario en 2025, mientras que los servicios se expanden a una CAGR del 11,59% hasta 2031.

- Por industria del usuario final, el sector minorista dominó con una participación del 27,60% en 2025, aunque el subsegmento de comercio electrónico está proyectado para expandirse a una CAGR del 14,65% hasta 2031.

- Por geografía, América del Norte representó el 34,70% de la participación del mercado de gestión de inventario en 2025; se prevé que Asia-Pacífico alcance una CAGR del 13,32% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Inventario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración a la nube de soluciones de gestión de inventario | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento explosivo de referencias por el comercio minorista omnicanal | +1.5% | Global, más fuerte en mercados minoristas desarrollados | Corto plazo (≤ 2 años) |

| Mejoras en la precisión de la previsión de demanda impulsada por inteligencia artificial | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de arquitecturas de microservicios componibles | +0.9% | América del Norte y la Unión Europea; adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos corporativos de Alcance 3 | +0.7% | Global, más agudo en la Unión Europea y California | Mediano plazo (2-4 años) |

| Creciente demanda de automatización de almacenes | +0.6% | Global, con prioridad en regiones con alta concentración manufacturera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Se Espera que Asia-Pacífico Registre una Alta Tasa de Crecimiento del Mercado

Las empresas desmantelan cada vez más las plataformas de gestión de inventario locales en favor de arquitecturas nativas en la nube con prioridad en API, capaces de sincronizar posiciones de stock globales en tiempo casi real. La computación elástica permite a los planificadores ejecutar modelos de previsión detallados sin costosos servidores locales, mientras que los portales compartidos reducen los efectos látigo en las redes de suministro [1]NetSuite, "El costo real de la propiedad de un ERP: encuesta 2024," netsuite.com. Las fases de transición siguen siendo complejas porque los sistemas heredados deben coexistir con los microservicios en la nube, pero las empresas que completan el proceso obtienen ciclos de actualización más rápidos, parches de seguridad más frecuentes y una integración más sencilla con los socios.

Crecimiento Explosivo de Referencias por el Comercio Minorista Omnicanal

Los minoristas gestionan ahora decenas de miles de referencias activas que abarcan tiendas físicas, comercio electrónico y mercados de terceros. Mantener los niveles de servicio sin inflar los gastos de inventario es imposible sin motores de optimización multiobjetivo que ponderen simultáneamente el tiempo de entrega, el stock de seguridad y la prioridad por canal. Retail TouchPoints señala que los grupos de stock unificados capaces de cumplir pedidos desde cualquier nodo se están convirtiendo en la norma, impulsando la demanda de sistemas que admitan asignación independiente de la ubicación, disponibilidad para promesa en tiempo real y análisis de rendimiento detallado. Las estrategias de amortiguación "justo lo necesario" utilizan inteligencia artificial para modular el reabastecimiento, permitiendo a las empresas redirigir mercancías rápidamente cuando la demanda aumenta en un canal y disminuye en otro.

Mejoras en la Precisión de la Previsión de Demanda Impulsada por Inteligencia Artificial

Las redes neuronales entrenadas con datos meteorológicos, sentimiento en redes sociales e indicadores macroeconómicos superan sistemáticamente a los modelos estadísticos clásicos en Error Absoluto Medio y Error Cuadrático Medio, mejorando la precisión entre 10 y 20 puntos porcentuales según estudios revisados por pares. Los algoritmos multinivel proyectan la demanda a nivel de referencia, familia y categoría de forma simultánea, lo que permite un ajuste preciso de los puntos de reorden incluso para artículos promocionales volátiles. Los componentes emergentes de inteligencia artificial agéntica ajustan de forma autónoma los objetivos de stock de seguridad y los disparadores de reorden, liberando a los planificadores para que se concentren en la gestión de excepciones en lugar de ajustes manuales.

Surgimiento de Arquitecturas de Microservicios Componibles para Sistemas de Gestión de Inventario

Los motores de previsión de mejor categoría, las torres de control de almacenes y los servicios de enrutamiento de pedidos ahora pueden integrarse mediante API RESTful, lo que permite a los clientes evitar la dependencia de una única solución. Los grandes minoristas han confirmado que los servicios desacoplados acortan los ciclos de innovación y aceleran la adopción de nuevas tecnologías como el IoT o el seguimiento de procedencia mediante blockchain. La complejidad de la gobernanza de datos aumenta con este enfoque, aunque las capas de orquestación basadas en eventos ayudan a garantizar que el registro maestro se mantenga coherente entre los módulos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de integración | -1.1% | Global, mayor para empresas del mercado medio | Corto plazo (≤ 2 años) |

| Complejidad en la gestión del cambio | -0.6% | Global, aguda en empresas diversificadas | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad | -0.8% | Global, amplificado en sectores regulados | Mediano plazo (2-4 años) |

| Regulaciones de soberanía de datos | -0.5% | Unión Europea, América Latina y estados de Asia-Pacífico con estrictas normas de residencia de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración

El costo total de propiedad suele equivaler al 3-5% de los ingresos anuales para las empresas medianas, impulsado por los requisitos de migración de datos, pruebas y capacitación de usuarios finales. La brecha de habilidades se está ampliando: Supply Chain Brain informa que el 52% de las empresas tiene dificultades para contratar talento en análisis de cadena de suministro, lo que extiende los plazos de los proyectos e infla los honorarios de consultoría.

Riesgos de Ciberseguridad

La encuesta de almacenes de Ivanti de 2024 encontró que el 32% de los profesionales señala la ingeniería social como el principal vector de ataque, aunque solo el 58% de los gerentes prioriza las inversiones en ciberseguridad. Las arquitecturas ricas en API introducen más puntos de entrada potenciales, mientras que los mandatos de residencia de datos obligan a las empresas a dividir las cargas de trabajo entre nubes regionales, lo que complica el monitoreo de amenazas y la gobernanza de parches.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas de Control Impulsan la Base del Mercado

Las plataformas de control y seguimiento de inventario capturaron el 37,40% del mercado de gestión de inventario en 2025, lo que refleja su indispensabilidad para la precisión del libro mayor de existencias y el cumplimiento de los niveles de servicio. Estos sistemas se encuentran en el núcleo mismo de la ejecución del cumplimiento y alimentan los motores de gestión de pedidos posteriores responsables de coordinar las promesas a los clientes. Los módulos de control integran lectores de códigos de barras, pasarelas RFID y balizas IoT, lo que permite a los planificadores conciliar continuamente el movimiento físico con los registros del sistema. Las capas de gestión de pedidos orquestan reservas, pedidos pendientes y envíos divididos a través de canales mixtos, mientras que la infraestructura de escaneo proporciona la telemetría en tiempo real que sustenta todo lo demás. La gestión de activos, aunque más pequeña, avanza a una CAGR del 12,18%; la demanda proviene de fabricantes y operadores de servicios de campo que necesitan rastrear herramientas, contenedores retornables y repuestos de alto valor. La convergencia de etiquetas RFID y Bluetooth de bajo consumo permite el registro automatizado sin línea de visión, eliminando los recuentos manuales y el riesgo de robo.

Las empresas que migran a plataformas unificadas fusionan estas subaplicaciones, reduciendo la entrada de datos duplicados y acelerando los ciclos de conciliación. Los módulos adicionales para control de lotes, seguimiento de vencimientos e informes de cumplimiento ganan terreno en sectores regulados donde las pistas de auditoría son obligatorias. A medida que la infraestructura de escaneo se fusiona con los sistemas de localización en tiempo real, el límite entre el control de almacenes y la visibilidad de activos se difumina, lo que impulsa a los proveedores a ofrecer paneles de control holísticos que muestren datos de existencias disponibles, en tránsito y en proceso de fabricación de forma conjunta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Las Arquitecturas en la Nube Reconfiguran las Operaciones

Las implementaciones en la nube representaron el 61,20% de la participación del mercado de gestión de inventario en 2025 y avanzan a una CAGR del 13,95%, lo que indica que la entrega alojada ha pasado de ser experimental a convertirse en la opción predeterminada. El enorme incremento refleja un tiempo de obtención de valor más rápido, precios por suscripción que se ajustan al flujo de caja y rutas de actualización automática que los equipos de TI reducidos pueden gestionar. Los modelos híbridos siguen siendo comunes cuando se aplican consideraciones de soberanía de datos o de control de almacenes con baja latencia. Los proveedores responden ahora con nubes soberanas segmentadas regionalmente que replican la economía de la nube pública mientras permanecen bajo jurisdicción local.

Las implementaciones locales persisten en defensa, aeroespacial y ciertos almacenes del sector público, donde las instalaciones dependen de redes con aislamiento de red. Sin embargo, incluso estos entornos frecuentemente incorporan portales de detección de demanda basados en la nube o de inventario gestionado por el proveedor, lo que subraya una deriva inexorable hacia la conectividad. Las canalizaciones de entrega continua permiten a los inquilinos de la nube recibir ajustes algorítmicos semanales, corrigiendo vulnerabilidades antes de que los piratas informáticos puedan explotarlas, y un creciente catálogo de API de autoservicio amplía el canal de integración sin middleware a medida.

Por Tamaño de Empresa del Usuario Final: Las Pymes Aceleran la Adopción Digital

Las grandes empresas representaron el 54,30% de los ingresos en 2025 gracias a implementaciones globales que abarcan redes de centros de distribución, aunque las pequeñas y medianas empresas se expanden a una CAGR del 12,85%. El impulsor es doble: las plantillas de implementación simplificadas reducen las horas de consultoría, y las funciones de inteligencia artificial integradas automatizan la complejidad para los usuarios no técnicos. La configuración de bajo código y los flujos de trabajo guiados permiten a los planificadores de las pymes lanzar previsiones estadísticas sin contratar científicos de datos, mientras que los niveles de suscripción alinean la capacidad de la plataforma con la madurez del negocio. La escasez de habilidades también complica las iniciativas de las grandes empresas, lo que las lleva a externalizar el mantenimiento de algoritmos o a adoptar superposiciones de servicios gestionados que garantizan el rendimiento del modelo y el seguimiento de los indicadores clave de rendimiento.

A pesar de las limitaciones presupuestarias, las pymes insisten cada vez más en la visibilidad de extremo a extremo, porque el comercio electrónico las expone a compradores globales que esperan una transparencia similar a la de Amazon. Los proveedores de soluciones se adaptan agrupando gran parte de las matemáticas avanzadas en "paquetes de industria" con plantillas que preajustan las estrategias de punto de reorden para las categorías de moda, bienes de consumo envasados y repuestos industriales. Como resultado, el mercado de gestión de inventario crece de manera uniforme en todos los tamaños de empresa, en lugar de depender únicamente de grandes megaproyectos emblemáticos.

Por Componente: Los Servicios Cierran las Brechas de Implementación

Los elementos de software representaron el 69,10% del tamaño del mercado de gestión de inventario en 2025, aunque los servicios —implementación, integración, soporte gestionado— avanzan a una CAGR del 11,59%. Las empresas recurren a especialistas para orquestar la compleja migración de datos, depurar registros heredados e implementar middleware que federe los sistemas de gestión de almacenes, entrada de pedidos y comercialización. Las implementaciones centradas en inteligencia artificial amplían el alcance de los servicios porque los algoritmos requieren reentrenamiento continuo para hacer frente a la estacionalidad, las promociones y los lanzamientos de productos. Los proveedores responden con contratos de análisis como servicio que garantizan límites de error de previsión y ofrecen paneles de control que comparan la disponibilidad en estantería a nivel de grupo de pares.

Los servicios gestionados encuentran compradores entusiastas entre las empresas con equipos de TI reducidos; los proveedores gestionan la plataforma, ajustan los modelos y solucionan los mensajes de interfaz las 24 horas del día, los 7 días de la semana. Los compromisos de asesoría también aumentan en torno a la gestión del cambio: capacitar a los gerentes de planta para que confíen en las propuestas de reorden generadas por máquinas e integrar nuevos procesos en los procedimientos operativos estándar. A medida que persisten los cuellos de botella de talento, los socios de servicios se posicionan no solo como implementadores, sino como custodios a largo plazo del rendimiento del inventario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Comercio Electrónico Transforma la Dinámica del Comercio Minorista

El comercio minorista representó el 27,60% de los ingresos en 2025 porque los actores de tiendas físicas y en línea fueron pioneros en la visibilidad precisa del stock a nivel de ubicación para habilitar la compra en línea con recogida en tienda. Sin embargo, los operadores de comercio electrónico puro y los operadores de mercados deberían registrar una CAGR del 14,65% hasta 2031, impulsados por la expansión de los mercados hacia comestibles, cuidado personal y artículos voluminosos que requieren microfulfillment regional. Los fabricantes valoran el seguimiento del trabajo en proceso a lo largo de las líneas de ensamblaje, mientras que los proveedores de logística se centran en el inventario en tránsito para reducir los cargos por detención y las emisiones de carbono relacionadas con la detención.

Las organizaciones de atención médica persiguen la gestión de vencimientos y el cumplimiento de la seguridad del paciente, lo que requiere sistemas que rastreen el lote, el número de serie y la exposición a la temperatura. Los procesadores de alimentos y bebidas adoptan la trazabilidad completa de la granja a la mesa para demostrar afirmaciones de sostenibilidad y cumplir con las leyes de etiquetado en evolución en los Estados Unidos y la Unión Europea. Los sectores automotriz y aeroespacial dependen de los historiales de componentes serializados para agilizar las retiradas del mercado y la liquidación de garantías, integrando la gestión de inventario dentro de sistemas más amplios de ciclo de vida del producto.

Análisis Geográfico

América del Norte dominó con el 34,70% de los ingresos en 2025, respaldada por la amplia adopción de plataformas de inventario en la nube y la inversión agresiva en automatización de almacenes. Los minoristas de los Estados Unidos integran el inventario de tiendas en tiempo real con las redes de entrega de última milla para garantizar la recogida el mismo día o en la acera, mientras que los fabricantes canadienses implementan gemelos digitales de líneas de producción para ajustar los ciclos de reabastecimiento. El corredor maquilador de México moderniza los flujos de inventario transfronterizos, aprovechando portales unificados que muestran a los clientes estadounidenses los niveles de stock en las plantas mexicanas sin exponer datos de costos propietarios. La variación regulatoria entre estados aún complica el cumplimiento de la privacidad de datos, lo que lleva a los proveedores a ofrecer control de acceso granular basado en políticas dentro de nubes multiinquilino.

Se prevé que Asia-Pacífico alcance una CAGR del 13,32% hasta 2031, impulsada por la proliferación del comercio electrónico y los programas de fabricación inteligente respaldados por el gobierno. Los fabricantes chinos integran sensores en cada puesto de trabajo, alimentando motores de planificación en la nube que generan automáticamente órdenes de reabastecimiento kanban. Los minoristas indios adoptan soluciones de inventario en la nube a través de interfaces con prioridad móvil, aumentando la profundidad del surtido sin arriesgarse a roturas de stock excesivas. Japón y Corea del Sur impulsan la frontera tecnológica con carretillas elevadoras autónomas y robots de mercancía a persona, exportando manuales de mejores prácticas a sus pares del Sudeste Asiático. La infraestructura fragmentada y la cobertura de banda ancha desigual aún ralentizan las implementaciones rurales, aunque las redes móviles ofrecen suficiente ancho de banda para las actualizaciones de stock basadas en teléfonos inteligentes, impulsando patrones de adopción de salto tecnológico.

Europa presenta tanto oportunidades como complejidades: los mandatos de sostenibilidad y las normas de privacidad de datos crean una demanda inmediata de visibilidad granular del inventario, pero las restricciones de cumplimiento retrasan las migraciones completas a la nube en sectores altamente regulados. El enfoque de la región en los informes de emisiones de Alcance 3 está creando demanda de sistemas de gestión de inventario que puedan proporcionar visibilidad granular de las huellas de carbono de la cadena de suministro y apoyar las iniciativas de descarbonización. La industria alemana recurre a pasarelas de borde que almacenan localmente los datos de sensores de máquinas antes de cargar resúmenes en la nube, respetando las leyes de soberanía de datos. Los supermercados del Reino Unido aprovechan la predicción impulsada por inteligencia artificial para reducir el desperdicio de productos frescos, alineándose con los compromisos de cero emisiones netas, mientras que las marcas de lujo italianas implementan RFID para el seguimiento a nivel de artículo con el fin de combatir las falsificaciones y apoyar las experiencias de showrooming omnicanal. Los proveedores se diferencian empaquetando módulos de libro mayor de carbono que calculan las emisiones con granularidad de movimiento de referencia, cumpliendo con los deberes de informes de Alcance 3 sin obligar a los clientes a exportar datos a calculadoras de terceros.

Panorama Competitivo

El mercado de gestión de inventario sigue siendo moderadamente concentrado, con los pesos pesados de las soluciones empresariales compitiendo junto a especialistas de nicho y disruptores nacidos en la nube. SAP, Oracle y Microsoft aprovechan sus amplios ecosistemas de ERP, integrando las funciones de inventario dentro de soluciones más amplias de finanzas y adquisiciones para asegurar la continuidad de los datos e impulsar la venta cruzada entre módulos. Manhattan Associates, Blue Yonder y HighJump profundizan en la orquestación de almacenes y el enrutamiento de pedidos, asociándose frecuentemente con proveedores de automatización para suministrar el cerebro de software detrás de las celdas de cumplimiento robótico.

Las arquitecturas componibles desplazan el campo de batalla hacia las API abiertas: los clientes ahora esperan conectores prediseñados a plataformas adyacentes —interfaces de comercio, gestión de transporte, portales de proveedores— en lugar de integraciones monolíticas a nivel de código. La adquisición de Accelalpha por parte de IBM en 2024 subraya la creciente demanda de talento en servicios capaz de armonizar los módulos de inventario de Oracle con entornos de análisis de terceros. El lanzamiento de Business Data Cloud por parte de SAP en febrero de 2025 demuestra el impulso por superponer modelos semánticos unificados en los sistemas operativos, simplificando los proyectos de inteligencia artificial que necesitan estructuras de datos coherentes. Los actores más pequeños aprovechan estas oportunidades ofreciendo motores de detección de demanda de fácil integración o copilotos de inteligencia artificial que se integran en cuestión de días.

La ciberseguridad emerge como un diferenciador de marca: los proveedores ahora presumen de arquitecturas de confianza cero, certificaciones SOC 2 y detección de anomalías en tiempo real para tranquilizar a los compradores reacios al riesgo. La competencia de precios se intensifica a medida que proliferan los niveles de suscripción, pero los servicios de valor añadido —mantenimiento de algoritmos, informes de libro mayor de carbono, almacenes de características de aprendizaje automático— proporcionan ingresos de mayor margen. Los cambios en la participación de mercado dependerán de la estrategia de ecosistema: los proveedores que cultiven alianzas con integradores y listados en marketplaces superarán a los rivales atrapados en silos propietarios.

Líderes de la Industria de Gestión de Inventario

SAP SE

Microsoft Corporation

Oracle Corporation

IBM Corporation

Manhattan Associates

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SAP lanzó Business Data Cloud, una capa de datos unificada que se combina con Databricks para análisis avanzados, lo que permite obtener información de inventario entre sistemas y una implementación más rápida de modelos de inteligencia artificial.

- Febrero de 2025: StyleMatrix presentó una plataforma de inventario nativa en la nube impulsada por inteligencia artificial para minoristas de moda y calzado, trasladando a los clientes de larga data de SoleMate Software hacia la planificación predictiva de stock.

- Febrero de 2025: OKI anunció SHO-XYZ, un sistema de localización e inventario basado en teléfonos inteligentes que utiliza códigos QR y etiquetas de radiofrecuencia, dirigido a pequeños almacenes mediante precios de software como servicio.

- Septiembre de 2024: IBM completó la adquisición de Accelalpha, reforzando la profundidad de consultoría en cadena de suministro de Oracle Cloud para la modernización de inventario impulsada por inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de inventario como todo el software empaquetado y nativo en la nube y los servicios de suscripción relacionados que monitorean, pronostican y optimizan el stock en almacenes, tiendas y redes omnicanal, junto con los conectores de integración que alimentan las plataformas de planificación de recursos empresariales o de envío.

Según Mordor Intelligence, el hardware como los lectores de códigos de barras portátiles, las carretillas elevadoras y los equipos de almacenamiento automatizado se consideran activos habilitadores y, por lo tanto, están excluidos del conjunto de ingresos.

Descripción General de la Segmentación

- Por Aplicación

- Control y Seguimiento de Inventario

- Gestión de Pedidos

- Escaneo y Codificación de Barras

- Gestión de Activos

- Otros

- Por Implementación

- Basado en la Nube

- Local

- Híbrido

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Componente

- Software

- Servicios

- Por Industria del Usuario Final

- Comercio Minorista

- Comercio Electrónico

- Manufactura

- Transporte y Logística

- Atención Médica

- Alimentos y Bebidas

- Automotriz

- Farmacéuticos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a vicepresidentes de cadena de suministro, integradores de sistemas de almacenes y socios de canal de software como servicio en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon el ritmo de migración a la nube, la dispersión del valor de los contratos y los factores desencadenantes regulatorios específicos de cada región, garantizando que los supuestos reflejaran el comportamiento real de compra en lugar de las afirmaciones de los folletos.

Investigación Documental

Comenzamos con fuentes públicas como COMTRADE de las Naciones Unidas, la Oficina del Censo de los Estados Unidos, Eurostat y el Banco Mundial para dimensionar los flujos de mercancías y las tasas de digitalización, que anclan la demanda de herramientas de inventario. Los portales de asociaciones comerciales, incluidos la Asociación para la Gestión de la Cadena de Suministro y GS1, proporcionaron ratios de adopción de RFID y codificación de barras. Los archivos de empresas, las presentaciones para inversores y los feeds de noticias de fuentes reputadas obtenidos a través de D&B Hoovers y Dow Jones Factiva suministraron divisiones de ingresos de proveedores, precios de venta promedio y divulgaciones de contratos ganados. Estas son fuentes ilustrativas; se revisaron muchas publicaciones adicionales para verificar cifras, definiciones y tendencias tecnológicas.

Los insumos secundarios por sí solos rara vez revelan la rapidez con que los usuarios actualizan sus sistemas, por lo que los hallazgos documentales se complementaron con la catalogación de los ciclos de renovación de software, las cuadrículas de precios de middleware y los recuentos de proyectos de automatización de almacenes reportados en los archivos regulatorios.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con el gasto global en software empresarial, luego filtra a través de indicadores como el valor bruto de mercancía del comercio electrónico, la rotación promedio de inventario, la penetración de RFID, la preparación para la nube de las pymes y el crecimiento del número de almacenes. Se aplican verificaciones selectivas de abajo hacia arriba, muestras de acumulación de ingresos de proveedores y precios de licencias regionales, para validar los totales y ajustar los valores atípicos antes de finalizar la línea de base. La regresión multivariante, que combina el crecimiento macroeconómico y los cinco indicadores anteriores, impulsa el pronóstico, mientras que el análisis de escenarios captura las perturbaciones abruptas de la cadena de suministro. Cuando los datos de los proveedores son escasos, el crecimiento de la categoría se alinea con las curvas verificadas de construcción de almacenes o de adopción digital minorista.

Validación de Datos y Ciclo de Actualización

Los resultados pasan umbrales de varianza, revisión por pares y marcadores de anomalías. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo desencadenadas por fusiones importantes, mandatos regulatorios o fluctuaciones cambiarias, lo que garantiza que los clientes reciban la visión más reciente y verificada.

Por Qué la Línea de Base de Gestión de Inventario de Mordor Genera Confianza

Los compradores notan que las cifras publicadas varían.

Las divergencias suelen deberse a un alcance inconsistente (solo software frente a software y servicios de implementación), diferentes conversiones de divisas y cadencias de actualización.

Factores Clave de Divergencia

Algunos editores mezclan módulos adyacentes como la planificación de la demanda y los paneles de visibilidad de la cadena de suministro, inflando los totales.

Otros se basan en los ingresos de los proveedores de 2023 y aplican un incremento fijo, lo que ignora las reducciones de suscripciones y los recortes de precios regionales.

Los intervalos de actualización superiores a doce meses no capturan las rápidas migraciones a la nube posteriores a la pandemia que Mordor registró en las entrevistas de principios de 2025.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2.760 M | ||

| USD 3.740 M | Consultora Global A | Incluye módulos auxiliares de gestión de la cadena de suministro y servicios de integración local |

| USD 2.510 M | Firma Analista de la Industria B | Utiliza ingresos de proveedores actualizados a 2023 y supuesto de crecimiento lineal |

En resumen, la selección disciplinada de variables, la validación de doble vía y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de gestión de inventario para 2031?

Se prevé que el mercado de gestión de inventario alcance USD 4.140 millones en 2031, expandiéndose a una CAGR del 6,99%.

¿Qué modo de implementación se expande más rápidamente?

La implementación en la nube lidera el crecimiento con una CAGR del 13,95%, lo que refleja la migración generalizada desde los sistemas locales heredados.

¿Por qué se considera Asia-Pacífico como la región de crecimiento más atractiva?

La expansión del comercio electrónico, los programas de fabricación inteligente y la rápida automatización de almacenes impulsan la CAGR proyectada del 13,32% de Asia-Pacífico hasta 2031.

¿Cómo mejora la inteligencia artificial la precisión de la planificación de inventario?

Los modelos de previsión impulsados por inteligencia artificial aumentan la precisión entre 10 y 20 puntos porcentuales en comparación con los métodos clásicos, lo que permite reducir los stocks de seguridad sin sacrificar los niveles de servicio.

¿Qué inhibe una adopción más rápida de los sistemas modernos de gestión de inventario?

Los altos costos iniciales de integración y los crecientes riesgos de ciberseguridad siguen siendo barreras significativas, especialmente para las empresas del mercado medio.

¿Qué industria fuera del comercio minorista está adoptando plataformas de inventario más rápidamente?

Los operadores de comercio electrónico puro son el subsegmento de más rápido crecimiento, pero las empresas de atención médica y alimentos y bebidas están implementando soluciones rápidamente para satisfacer las necesidades de trazabilidad y cumplimiento normativo.

Última actualización de la página el: