Tamaño y Participación del Mercado de Distribución Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

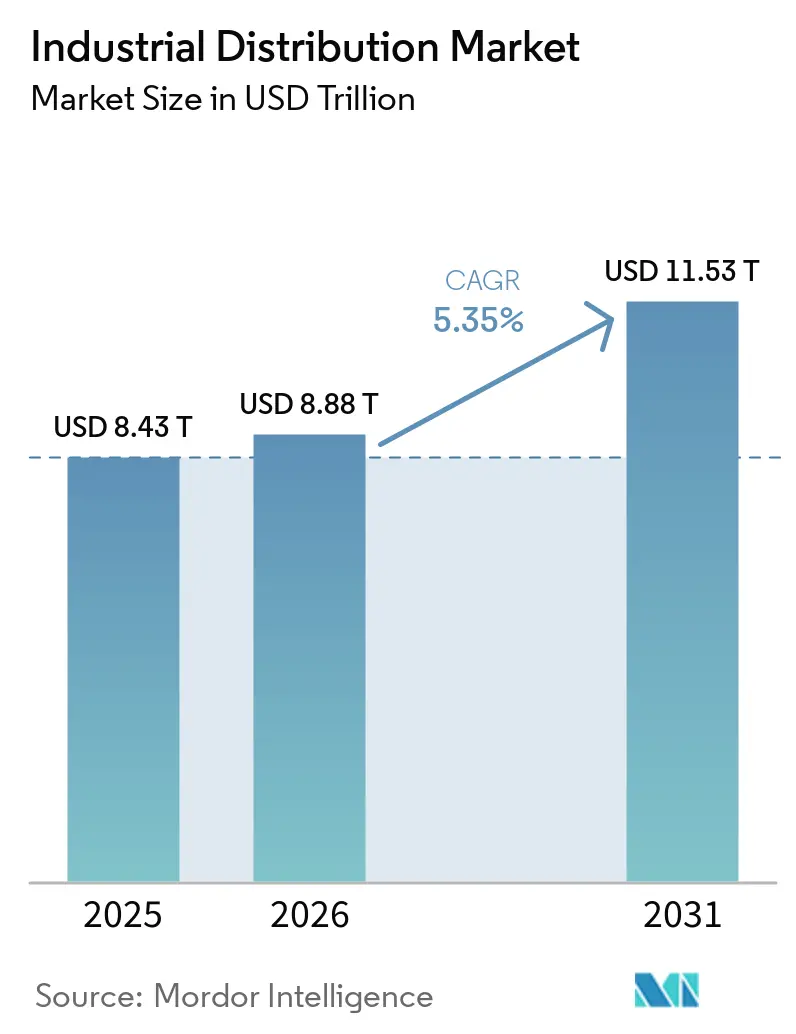

| Tamaño del Mercado (2026) | 8.88 Billones de dólares |

| Tamaño del Mercado (2031) | 11.53 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

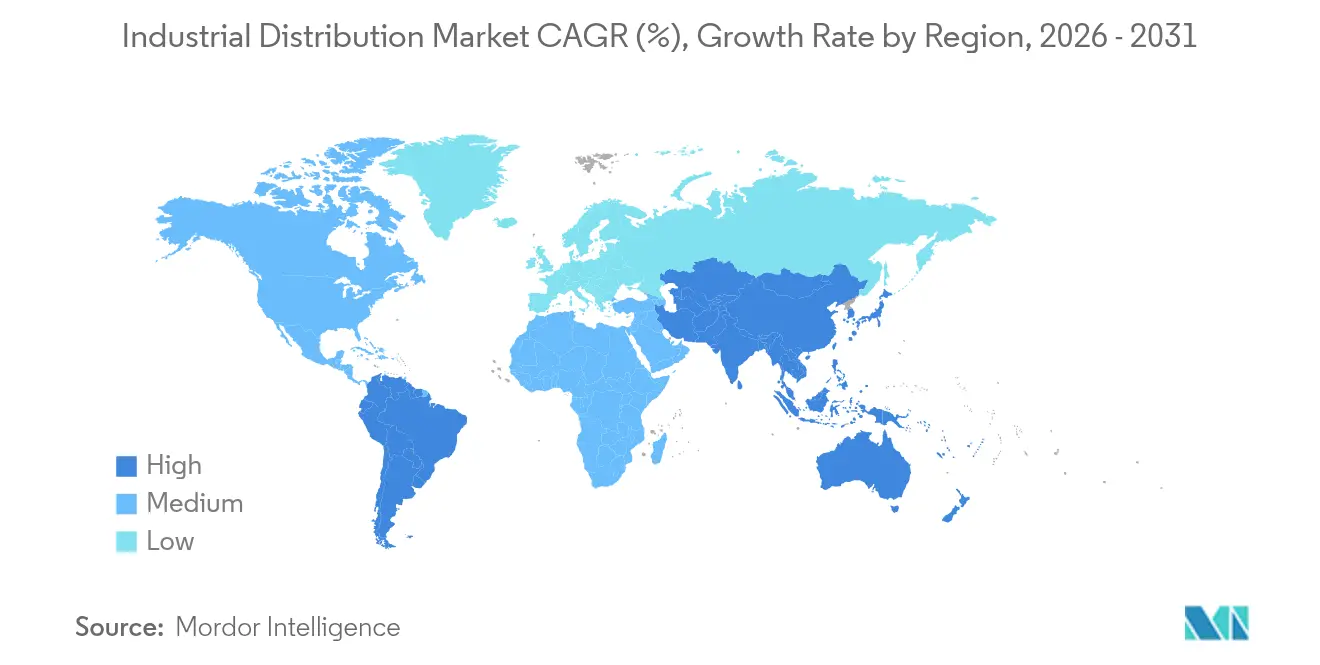

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

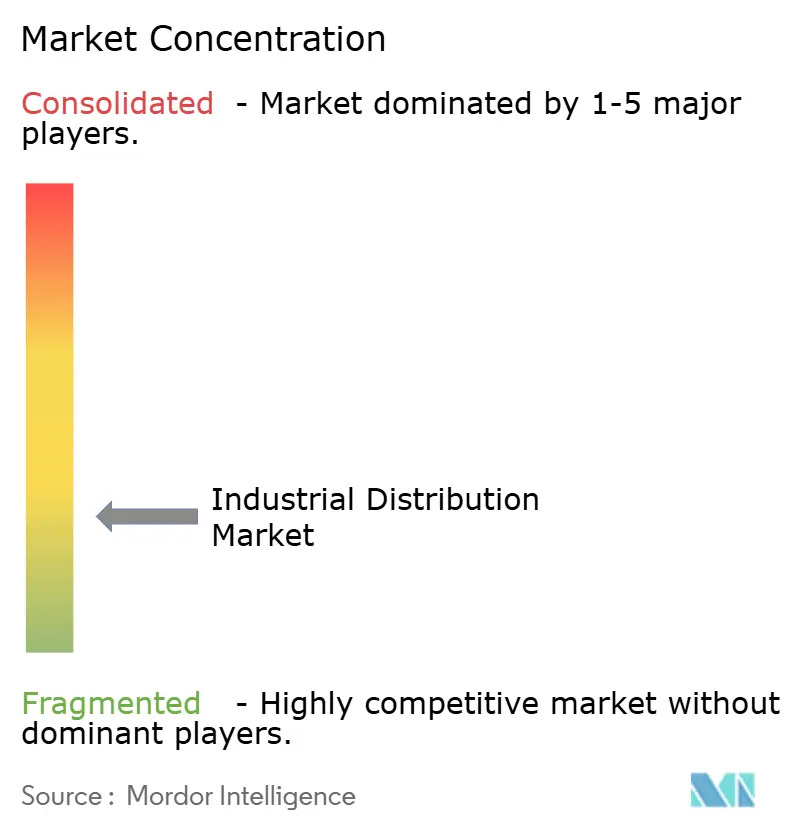

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Distribución Industrial por Mordor Intelligence

El tamaño del mercado de distribución industrial fue valorado en USD 8,43 billones en 2025 y se estima que crecerá desde USD 8,88 billones en 2026 hasta alcanzar USD 11,53 billones en 2031, a una CAGR del 5,35% durante el período de pronóstico (2026-2031). El mayor gasto en automatización de fábricas, regulaciones de seguridad más estrictas y el rápido cambio hacia canales de adquisición digital continúan reforzando el impulso de la demanda. Los fabricantes asignaron presupuestos de IA y aprendizaje automático para mejorar el tiempo de actividad de la producción, y los distribuidores respondieron añadiendo herramientas de inventario predictivo que acortan los plazos de entrega. Las grandes canalizaciones de infraestructura en proyectos de energía, centros de datos y transporte sostienen los pedidos de suministros eléctricos y de construcción. Mientras tanto, la inflación de costos en logística y materias primas impulsa una adopción más amplia de inventario gestionado por proveedores y centros de distribución regionales para preservar los niveles de servicio. La intensidad competitiva aumenta a medida que los actores nativos digitales introducen la reposición automática basada en API que desafía los modelos heredados centrados en sucursales.

Conclusiones Clave del Informe

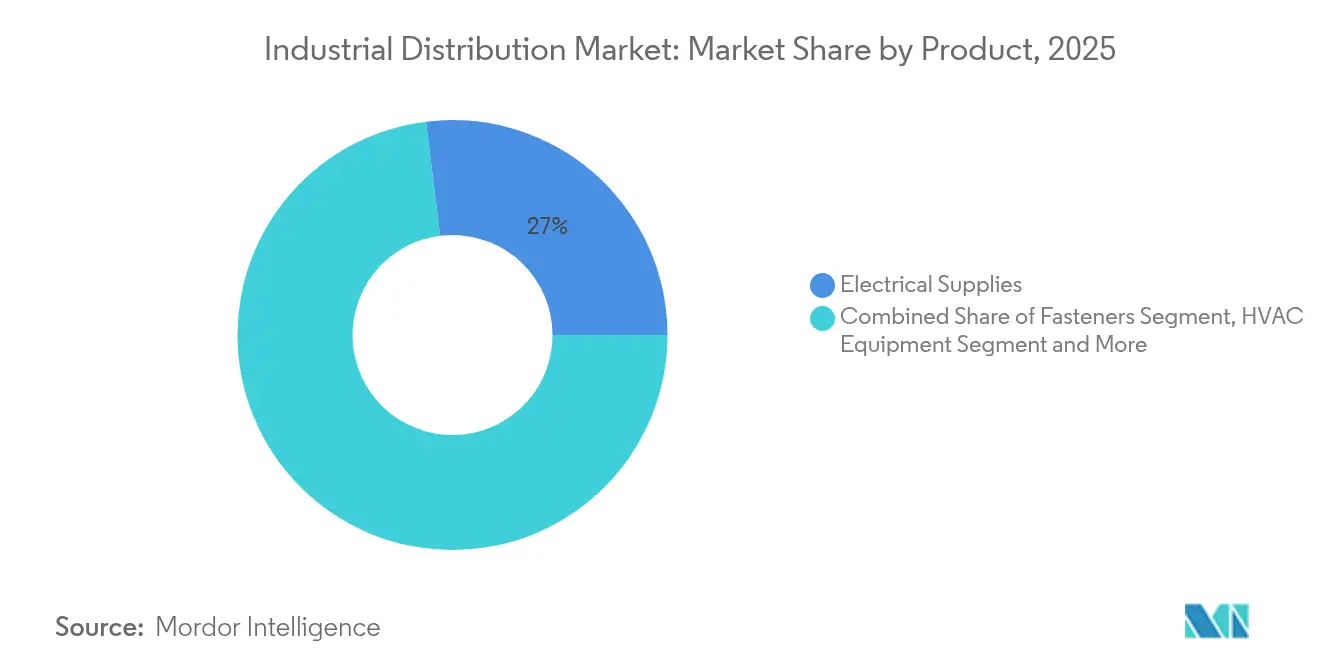

- Por tipo de producto, los suministros eléctricos lideraron con una participación de ingresos del 26,97% en 2025, mientras que seguridad y EPP registraron el CAGR más rápido del 9,38% hasta 2031.

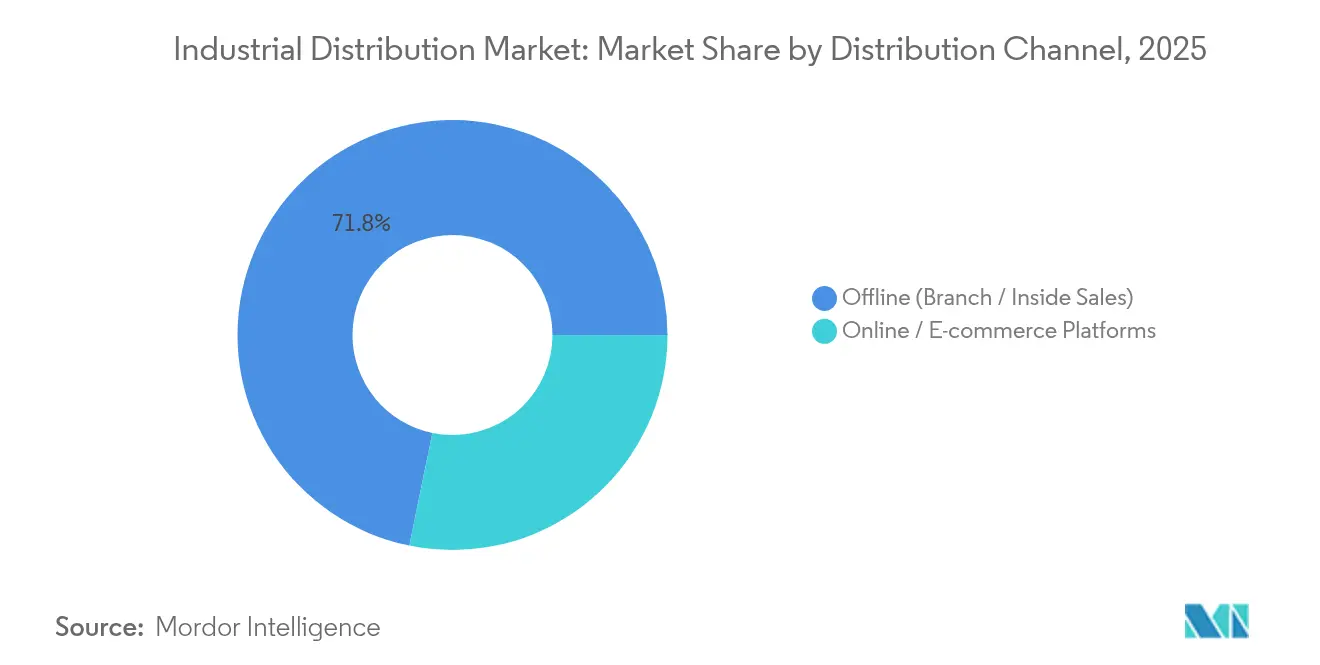

- Por canal de distribución, las sucursales físicas y las ventas internas representaron el 71,78% de la participación del mercado de distribución industrial en 2025, mientras que las plataformas en línea/comercio electrónico se están expandiendo a un CAGR del 8,18% hasta 2031.

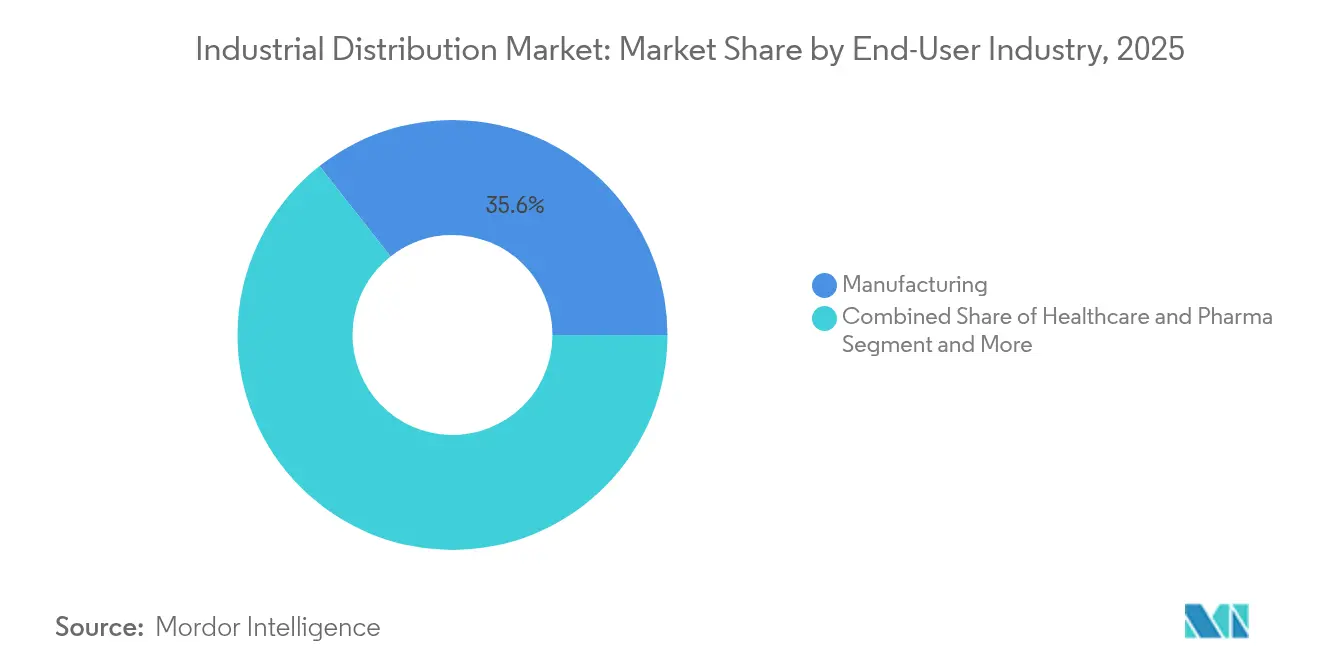

- Por industria de usuario final, la manufactura mantuvo el 35,62% del tamaño del mercado de distribución industrial en 2025, aunque salud y productos farmacéuticos registran un CAGR del 6,63% hasta 2031.

- Por región, Asia-Pacífico capturó una participación de ingresos del 36,21% en 2025 y se proyecta que crecerá a un CAGR del 8,55% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Distribución Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción del IoT Industrial y la automatización | +1.2% | Global con Asia-Pacífico y América del Norte liderando | Mediano plazo (2-4 años) |

| Carteras de megaproyectos de infraestructura | +0.8% | Global, concentrado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Auge del cumplimiento de MRO liderado por el comercio electrónico | +0.7% | Global con América del Norte y Europa como primeros adoptantes | Corto plazo (≤ 2 años) |

| Regulaciones de seguridad laboral más estrictas | +0.5% | Global con la UE y América del Norte más estrictas | Mediano plazo (2-4 años) |

| Reposición automática basada en API entre fabricantes de equipos originales y distribuidores | +0.4% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los ajustes de carbono en frontera impulsan centros de inventario regionales | +0.3% | UE como principal con efectos secundarios en socios comerciales | Largo plazo (≥ 4 años) |

| Adopción del IoT Industrial y la automatización | +1.2% | Global con Asia-Pacífico y América del Norte liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del IoT Industrial y la automatización

El monitoreo de activos en tiempo real permite a los distribuidores pasar del cumplimiento de pedidos reactivo a los servicios de reposición basados en datos. La computación en el borde combinada con análisis predictivo reduce el tiempo de inactividad no planificado y alinea los niveles de existencias con las señales de salud de las máquinas. Los modelos de fundación industrial de Siemens ilustran cómo la IA generativa acorta los ciclos de ingeniería y desbloquea ingresos por servicios para los distribuidores que conectan las plataformas de fabricantes de equipos originales con los usuarios de fábricas.[1]Comunicado de Prensa, "Siemens Presenta Modelos de Fundación Industrial," Siemens, siemens.com Las inversiones en sensores conectados también impulsan la demanda de componentes eléctricos de alta precisión y equipos de red seguros.

Carteras de megaproyectos de infraestructura

Una cartera de proyectos de USD 2 billones en los Estados Unidos y USD 1,5 billones destinados por China para infraestructura inteligente se están traduciendo en pedidos masivos de cables de energía, equipos de conmutación y consumibles de construcción.[2]Equipo Editorial, "La Demanda de Infraestructura Impulsada por IA Eleva las Ventas del Primer Trimestre," Wesco International, investors.wesco.com Los distribuidores con soporte de gestión de proyectos y capacidades de entrega justo a tiempo ganan grandes contratos de suministro. El Sudeste Asiático añade impulso a medida que los gobiernos aceleran la construcción de aeropuertos, ferrocarriles y energías renovables, lo que favorece a los distribuidores que ofrecen inventario regional y asistencia técnica.

Auge del cumplimiento de MRO liderado por el comercio electrónico

Los mercados digitales reducen los costos de transacción hasta en un 90% cuando la búsqueda automatizada de catálogos, la venta cruzada impulsada por IA y el escaneo en el punto de uso reemplazan las requisiciones manuales. Grainger apunta al 80% de las ventas a través de canales digitales, reflejado por MonotaRO cuyo ingreso de 120 mil millones de yenes subraya las ventajas de escala de los modelos en línea de juego puro.[3]Relaciones con Inversores, "Resultados del Ejercicio Fiscal 2024 de MonotaRO," MonotaRO, corp.monotaro.com La conectividad API con los sistemas ERP de los clientes aumenta la frecuencia de pedidos y mejora la retención.

Regulaciones de seguridad laboral más estrictas

La mayor aplicación de la OSHA está elevando la demanda recurrente de guantes, respiradores y EPP inteligente con alertas de sensores. Los distribuidores agrupan software de cumplimiento que automatiza los puntos de reorden y los registros de auditoría, fortaleciendo las relaciones a largo plazo con los clientes. Las normas de higiene pospandemia sostienen un consumo elevado en entornos de manufactura, logística y atención médica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas | -0.6% | Global con las regiones dependientes de recursos más afectadas | Corto plazo (≤ 2 años) |

| Inflación del costo logístico global | -0.4% | Global con las regiones insulares y sin litoral más impactadas | Mediano plazo (2-4 años) |

| Los contratos de reparto de riesgos con fabricantes de equipos originales comprimen los márgenes | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Canibalización del canal de comercio electrónico directo de fabricantes de equipos originales | -0.2% | Global con mayor impacto en mercados maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de las materias primas

Los precios del acero pueden fluctuar entre un 15 y un 20% en un trimestre, lo que obliga a aplicar precios dinámicos y estrategias de cobertura para evitar depreciaciones de inventario. Los clientes retrasan los pedidos cuando los precios bajan, lo que infla el stock del distribuidor y compromete el efectivo. Las fluctuaciones en los precios de la energía complican aún más la presupuestación del flete y la planificación de la demanda.

Inflación del costo logístico global

Los gastos logísticos de los Estados Unidos alcanzaron USD 2,58 billones en 2024, equivalente al 8,8% del PIB. La escasez de conductores, la congestión portuaria y los mayores costos de combustible elevan los costos totales de entrega. Los distribuidores responden con robótica de almacén y centros de distribución regionales que acortan las distancias de última milla, aunque requieren un capital significativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los suministros eléctricos impulsan la modernización de la infraestructura

Los suministros eléctricos contribuyeron con el 26,97% de los ingresos de 2025, confirmando su importancia en las actualizaciones de la red eléctrica y la construcción de centros de datos. Se espera que el tamaño del mercado de distribución industrial para suministros eléctricos aumente de manera constante a medida que las conexiones de energía renovable y la automatización de fábricas eleven la demanda unitaria. Los productos de seguridad y EPP, que crecen a una CAGR del 9,38%, se benefician de los mandatos de seguridad globales y la mitigación del riesgo corporativo, mientras que los sujetadores industriales y los equipos de HVAC se benefician de los inicios de construcción constantes y las actualizaciones de infraestructura.

Los sistemas de manejo de materiales están atrayendo inversiones a medida que el cumplimiento del comercio electrónico impulsa los almacenes hacia la automatización. Los rodamientos y las piezas de transmisión de potencia muestran una demanda de MRO resiliente vinculada a los programas de mantenimiento predictivo. Los lubricantes enfrentan la sustitución por sintéticos con intervalos de drenaje más largos, aunque el monitoreo de condición digital aún impulsa la reposición oportuna. Las herramientas e instrumentos conectados combinan precisión mecánica con análisis en la nube, ampliando los alcances de servicio de los distribuidores.

Por Canal de Distribución: El impulso digital se acelera

Los canales de sucursal y ventas internas mantuvieron una participación del 71,78% en 2025. Los ingenieros de campo dependen del stock local, el asesoramiento de aplicaciones y los términos de crédito que las plataformas en línea por sí solas no pueden replicar. Sin embargo, el comercio electrónico crece a una CAGR del 8,18% a medida que los pedidos móviles y las recomendaciones de IA aceleran los ciclos de adquisición. El mercado de distribución industrial se beneficia cuando los modelos híbridos combinan el servicio de recogida en tienda, el servicio en mostrador de sucursal y el inventario gestionado por proveedores.

La reposición automática basada en API reduce los errores de pedido manual y aumenta las tasas de cumplimiento entre un 5 y un 8%. Los distribuidores que se integran perfectamente con los entornos ERP de los clientes experimentan un mayor valor de vida del cliente. Las aplicaciones móviles con escaneo de códigos de barras permiten a los técnicos reordenar en el sitio, reforzando el compromiso digital mientras se mantiene el cumplimiento de las políticas.

Por Industria de Usuario Final: El liderazgo manufacturero se encuentra con la disrupción sanitaria

La manufactura se mantuvo como el principal comprador con una participación del 35,62%, respaldada por las necesidades continuas de mantenimiento y las actualizaciones de la Industria 4.0. Se espera que la participación del mercado de distribución industrial para la manufactura se modere a medida que la salud y los productos farmacéuticos se expandan a una CAGR del 6,63%. Los protocolos de sala limpia y la supervisión regulatoria impulsan a los hospitales y fabricantes de medicamentos a abastecerse de consumibles especializados de distribuidores con conocimiento especializado.

La construcción mantiene una base sólida impulsada por las carteras de megaproyectos, mientras que las empresas de servicios públicos modernizan las redes y los activos de almacenamiento, creando demanda de componentes de alta tensión. Las empresas mineras requieren EPP resistente y repuestos de equipos pesados, mientras que el sector químico busca accesorios resistentes a la corrosión para cumplir con las normas de emisiones. En todos los sectores, la convergencia del IoT y el análisis eleva las expectativas de que los distribuidores entreguen tanto productos como servicios habilitados por datos.

Análisis Geográfico

Asia-Pacífico representó el 36,21% de los ingresos en 2025 y está proyectada para crecer a una CAGR del 8,55% hasta 2031, impulsada por USD 10 billones en producción manufacturera china y la expansión de dos dígitos del sector químico de India. La creciente diversificación regional de la cadena de suministro hacia el Sudeste Asiático fortalece los flujos de distribución transfronterizos. Los distribuidores locales obtienen ventaja gracias al soporte multilingüe y la familiaridad con los distintos códigos regulatorios.

América del Norte representa un ámbito maduro pero impulsado por la innovación. Las ventas de USD 17,2 mil millones de Grainger en 2024 subrayan las eficiencias de escala y el apetito de la región por la adquisición habilitada por el comercio electrónico. Los planes de adopción de IA del 85% de los fabricantes elevan la demanda de componentes conectados, mientras que la legislación de infraestructura canaliza capital hacia actualizaciones de redes eléctricas y de banda ancha. Las fluctuaciones de materias primas y la inflación del flete motivan la relocalización y el almacenamiento regional.

Europa enfrenta presiones de política transformacional. El Mecanismo de Ajuste en Frontera por Carbono elevará los costos del acero importado en aproximadamente un 16,19% por tonelada para 2026, lo que lleva a los distribuidores a almacenar regionalmente y abastecerse de materiales con menores emisiones. La racha de adquisiciones de USD 2 mil millones de Sonepar en 2024 destaca la consolidación en curso orientada a ganancias de escala y carteras de servicios más amplias. Los objetivos de sostenibilidad impulsan el interés en productos energéticamente eficientes y ofertas de economía circular.

Oriente Medio y África registran ganancias incrementales derivadas de los planes de diversificación industrial, mientras que América Latina atrae gasto hacia la infraestructura minera y la manufactura automotriz. La volatilidad cambiaria y la inestabilidad política siguen siendo puntos de vigilancia, pero las brechas de infraestructura a largo plazo presentan margen de crecimiento para los distribuidores con sólidas capacidades de gestión de riesgos.

Panorama Competitivo

El mercado de distribución industrial está moderadamente fragmentado. Los líderes globales dependen de la inversión tecnológica y las adquisiciones para defender su participación, mientras que los nuevos participantes nativos digitales ofrecen modelos de autoservicio de bajo contacto. La distribución eléctrica muestra una mayor consolidación gracias a los ingresos del primer trimestre de 2025 de WESCO de USD 5,34 mil millones y las adquisiciones de Sonepar que fortalecen el liderazgo en la categoría. Los suministros de MRO permanecen distribuidos entre especialistas regionales, manteniendo las barreras de entrada relativamente bajas.

Los movimientos estratégicos se centran en la habilitación digital. Grainger apunta al 80% de ventas digitales, Fastenal despliega máquinas expendedoras inteligentes y Rockwell Automation integra IA en los sistemas de control. Emergen ecosistemas basados en plataformas que permiten a los distribuidores orquestar fabricantes de equipos originales, empresas de servicios y usuarios finales dentro de un entorno unificado de adquisición e intercambio de datos. Las oportunidades de espacio en blanco incluyen componentes de energía renovable, EPP habilitado con sensores y cadenas de suministro verificadas por cadena de bloques.

La excelencia operativa depende de la previsión de demanda impulsada por IA, la robótica de almacén y la visibilidad de envíos en tiempo real. La IA puede reducir el inventario del distribuidor hasta en un 30% mientras recorta los costos logísticos entre un 5 y un 20%, mejorando la rentabilidad para los primeros adoptantes. Los ganadores a largo plazo serán aquellos capaces de combinar la amplitud de productos con modelos de servicio predictivos que fidelicen a los clientes a través de información basada en datos en lugar de concesiones de precios.

Líderes de la Industria de Distribución Industrial

W.W. Grainger, Inc.

Fastenal Company

WESCO International Inc.

MSC Industrial Direct Co. Inc.

Rexel Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: MonotaRO celebró una ceremonia de inicio de obras para su Centro de Distribución de Mito, diseñado para 300.000 líneas de pedido diarias y almacenamiento de 500.000 artículos, triplicando la productividad mediante automatización avanzada.

- Mayo 2025: MonotaRO reportó un crecimiento de ventas interanual del 11,9% en mayo de 2025 impulsado por una mayor cobertura de productos e inversiones en tecnología.

- Junio 2025: Grainger reveló planes para un centro de distribución de 530.000 pies cuadrados en el Parque Empresarial Gresham Vista del Puerto de Portland para ampliar la capacidad en el noroeste del Pacífico.

- Marzo 2025: Fastenal inauguró un nuevo centro de distribución regional en Dallas, Texas, equipado con automatización para mejorar la velocidad de entrega en el sur de los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de distribución industrial como todos los ingresos obtenidos cuando los distribuidores de línea completa y especializados mueven suministros de MRO, equipos de producción, equipos de seguridad e insumos industriales relacionados desde los fabricantes hasta los usuarios finales empresariales a través de redes de sucursales, ventas internas y escaparates digitales. Los servicios de inventario, el ensamblaje de kits y las reparaciones menores se contabilizan porque se facturan junto con el flujo de productos. Según Mordor Intelligence, este mercado generó USD 8,43 billones en 2025 y está en camino de aproximarse a USD 10,99 billones en 2030.

Exclusión del alcance: Las cadenas de ferreterías minoristas, los servicios de mensajería de paquetes y los mercados de software puro quedan fuera del estudio.

Descripción General de la Segmentación

- Por Producto

- Suministros Eléctricos

- Sujetadores

- Equipos de HVAC

- Suministros de Seguridad y EPP

- Manejo de Materiales y Embalaje

- Transmisión de Potencia y Rodamientos

- Fluidos Industriales y Lubricantes

- Herramientas e Instrumentos

- Otros Productos

- Por Canal de Distribución

- Fuera de Línea (Sucursal / Ventas Internas)

- Plataformas en Línea / de Comercio Electrónico

- Por Industria de Usuario Final

- Manufactura

- Construcción e Infraestructura

- Energía y Servicios Públicos

- Minería y Metales

- Química y Procesos

- Transporte y Almacenamiento

- Salud y Productos Farmacéuticos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas y las encuestas concisas con gerentes de sucursal, jefes de adquisiciones y directores de comercio electrónico en América del Norte, Europa y Asia validan el tamaño promedio de los pedidos, la penetración en línea y el impulso de las categorías. Las llamadas de seguimiento con asesores de cadena de suministro aclaran los factores de escenario antes de que se fijen las cifras.

Investigación Documental

Comenzamos extrayendo la facturación mayorista, las divisiones de productos y las mezclas regionales de conjuntos de datos públicos de primer nivel, como la Encuesta de Comercio Mayorista del Censo de los Estados Unidos, las tablas PRODCOM de Eurostat, el Anuario Estadístico de China y los flujos comerciales del CCI, que enmarcan el conjunto de valor y muestran los cambios en la densidad de sucursales y la dependencia de las importaciones.

Los informes anuales 10-K de las empresas, los anuarios de asociaciones comerciales (ISA, NAW) y las noticias en Dow Jones Factiva refinan las escalas de precios, mientras que los estados financieros de los distribuidores de D&B Hoovers mantienen los márgenes combinados realistas. Los recuentos de patentes de Questel y los datos de envíos de Volza revelan nichos de productos emergentes. La lista es ilustrativa, no exhaustiva, de la base de evidencia consultada.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el mercado de arriba hacia abajo a partir de los ingresos mayoristas y los índices de producción industrial, luego lo sometemos a prueba de presión con acumulaciones selectivas de abajo hacia arriba de muestras de ventas de distribuidores y verificaciones de precio de venta promedio × volumen. Los indicadores clave, los niveles del índice de gerentes de compras, el recuento de sucursales, la participación de pedidos en línea, el uso de la capacidad manufacturera y los cambios en el margen bruto medio explican las variaciones de volumen y precio.

La regresión multivariante combinada con el suavizado ARIMA proyecta cada impulsor hasta 2030. Las brechas en las cuadrículas de abajo hacia arriba se salvan con análogos de región de vecino más cercano confirmados durante los seguimientos con expertos.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor triangulan los resultados con indicadores independientes, investigan las variaciones y obtienen la revisión de los directivos antes de la aprobación. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por fusiones y adquisiciones importantes, movimientos arancelarios o cambios tecnológicos, para que los clientes siempre vean la perspectiva más reciente.

Por Qué la Línea de Base de Distribución Industrial de Mordor Merece Confianza

Las estimaciones publicadas divergen porque las empresas seleccionan diferentes cestas de productos, mezclas geográficas y cadencias de pronóstico. Ponemos de manifiesto esos contrastes para que los responsables de la toma de decisiones sepan exactamente qué están comparando.

Las brechas clave a menudo provienen de las divisiones regionales, si se contabilizan los servicios, el tratamiento del comercio electrónico y la frecuencia de actualización.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,43 B (2025) | ||

| USD 7,86 B (2024) | Consultora Global A | Alcance limitado a América del Norte, ingresos por servicios omitidos |

| USD 8,41 B (2024) | Revista Especializada B | Combina almacenamiento con distribución, inflando la base |

| USD 8,15 B (2024) | Firma de Investigación C | Mantiene el margen y el recuento de sucursales estáticos a lo largo del pronóstico |

En comparación directa, el alcance equilibrado de Mordor, las variables transparentes y la actualización anual crean una línea de base confiable sobre la que los planificadores pueden actuar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de distribución industrial?

El mercado de distribución industrial se sitúa en USD 8,88 billones en 2026 y se proyecta que alcance USD 11,53 billones en 2031 a una CAGR del 5,35%.

¿Qué región lidera el mercado de distribución industrial?

Asia-Pacífico tiene la mayor participación con el 36,21% y también muestra la CAGR más rápida del 8,55% hasta 2031.

¿Qué tan importante es el comercio electrónico para la distribución industrial?

El comercio electrónico es el canal de más rápido crecimiento con una CAGR del 8,18%, impulsado por la reposición automática basada en API, los pedidos móviles y el descubrimiento de productos mediante IA.

¿Qué categoría de producto genera más ingresos?

Los suministros eléctricos dominan con una participación de ingresos del 26,97% gracias a las actualizaciones de la red eléctrica y la expansión de los centros de datos.

¿Por qué los suministros de seguridad y EPP están creciendo rápidamente?

Las regulaciones de seguridad laboral más estrictas y los protocolos de higiene pospandemia impulsan los suministros de seguridad y EPP a una CAGR del 9,38%.

Última actualización de la página el: