Tamaño y Cuota del Mercado de Gestión de la Cadena de Suministro en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

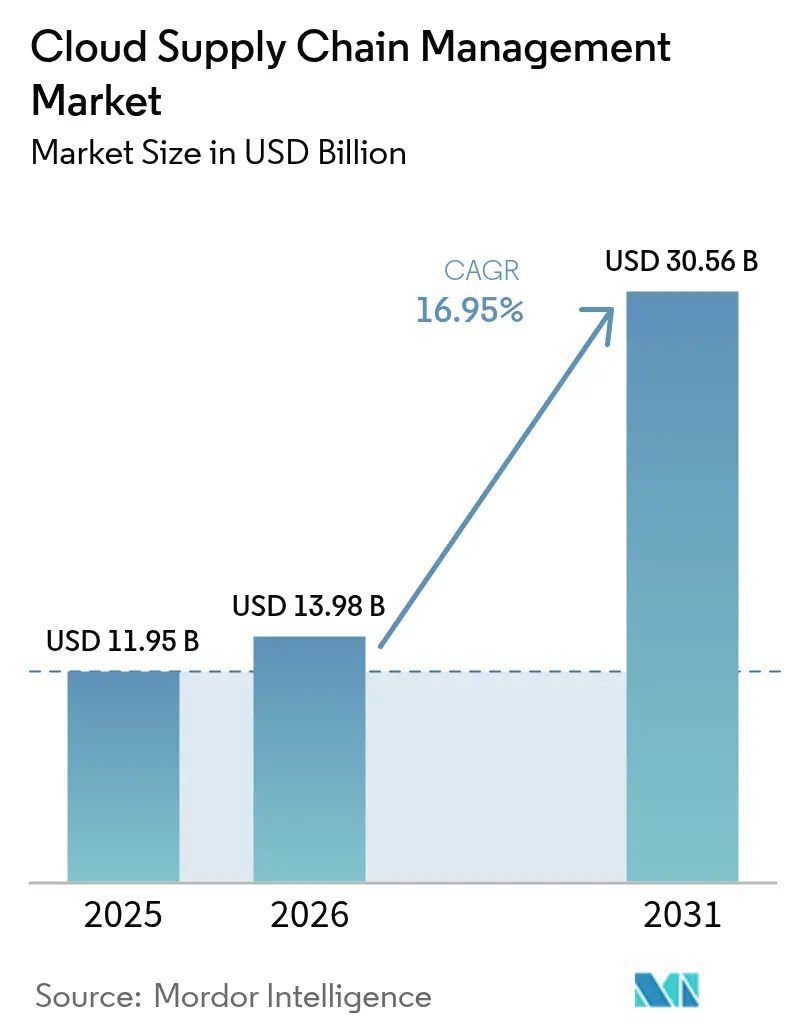

| Tamaño del Mercado (2026) | 13.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de la Cadena de Suministro en la Nube por Mordor Intelligence

Se espera que el mercado de gestión de la cadena de suministro en la nube crezca de 11.950 millones de USD en 2025 a 13.980 millones de USD en 2026, y se prevé que alcance los 30.560 millones de USD en 2031 a una CAGR del 16,95% durante el período 2026-2031. La rápida migración de suites locales con alto requerimiento de capital hacia plataformas SaaS basadas en consumo, junto con la demanda de visibilidad en tiempo real, es el principal catalizador. Las grandes empresas continúan impulsando el gasto principal, aunque las pequeñas y medianas empresas están acelerando la adopción a medida que los precios por suscripción eliminan las barreras de licencia iniciales. Los usuarios de transporte y logística priorizan el seguimiento de carga de extremo a extremo, mientras que los módulos de planificación mediante gemelos digitales y contabilidad de carbono están abriendo nuevos casos de uso. La intensidad competitiva se mantiene moderada, ya que ningún proveedor posee más del 15% de la cuota del mercado de gestión de la cadena de suministro en la nube, lo que crea oportunidades para especialistas en nichos.

Conclusiones Clave del Informe

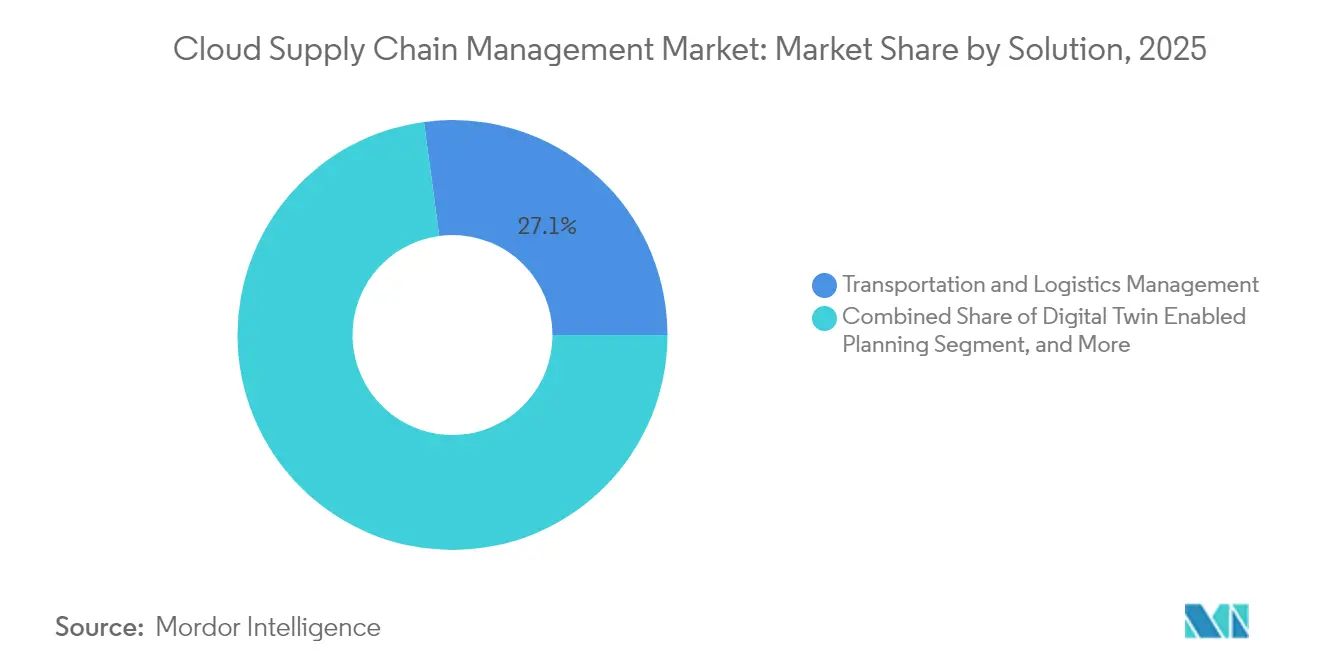

- Por solución, la Gestión del Transporte y la Logística lideró con una cuota del 27,12% del mercado de gestión de la cadena de suministro en la nube en 2025, mientras que la Planificación Habilitada por Gemelos Digitales se prevé que crezca a una CAGR del 21,25% hasta 2031.

- Por tipo de implementación, la Nube Pública captó el 60,58% de los ingresos en 2025; se espera que la Nube Híbrida se expanda a una CAGR del 19,05% hasta 2031.

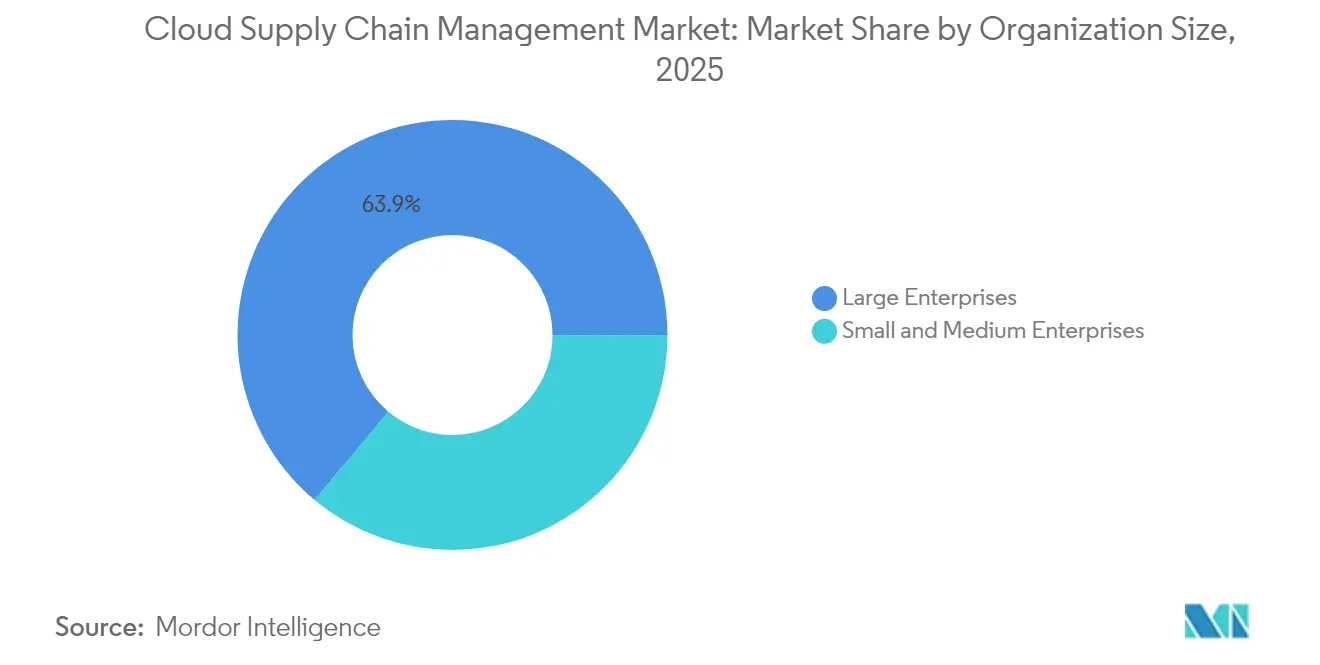

- Por tamaño de organización, las grandes empresas mantuvieron una cuota del 63,92% en 2025, mientras que las Pequeñas y Medianas Empresas avanzan a una CAGR del 19,60% hasta 2031.

- Por industria de usuario final, el Sector Minorista lideró con una cuota de ingresos del 22,98% en 2025; se proyecta que el sector sanitario registre una CAGR del 21,60% de 2025 a 2031.

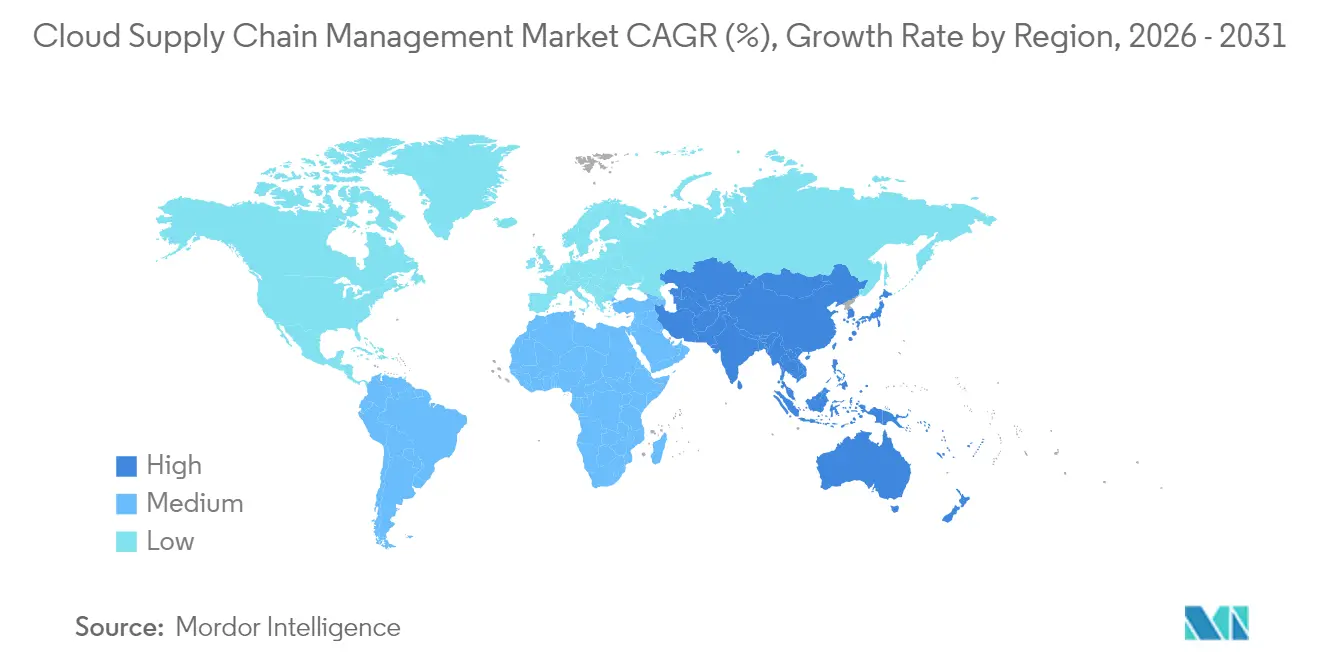

- Por geografía, América del Norte representó el 34,41% de los ingresos de 2025, y se anticipa que Asia Pacífico registre una CAGR del 18,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de la Cadena de Suministro en la Nube

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Adopción de Soluciones Basadas en la Nube para la Planificación de la Demanda | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico que Requiere Redes de Suministro Ágiles | +2.8% | Global, liderado por Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Eficiencia de Costes y Escalabilidad que Impulsan la Migración desde la Gestión de la Cadena de Suministro Local | +3.5% | Global, particularmente fuerte en Pequeñas y Medianas Empresas de todas las regiones | Mediano plazo (2-4 años) |

| Integración de Gemelos Digitales para la Simulación de la Cadena de Suministro en Tiempo Real | +2.4% | América del Norte y Europa como núcleo, expandiéndose hacia los centros de fabricación de Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecientes Mandatos de Contabilidad de Carbono que Promueven Plataformas de Visibilidad en la Nube | +1.9% | Europa es primaria, América del Norte es secundaria y Asia Pacífico es emergente. | Mediano plazo (2-4 años) |

| Transición de Proveedores hacia Microservicios Componibles: Acelerando las Actualizaciones | +2.1% | Global, con adopción temprana en los sectores tecnológico y minorista | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Soluciones Basadas en la Nube para la Planificación de la Demanda

Las organizaciones que reemplazan hojas de cálculo por soluciones de previsión nativas de la nube obtienen actualizaciones horarias de señales de demanda, alimentadas por datos de puntos de venta, APIs meteorológicas y análisis de sentimiento en redes sociales. La inteligencia artificial generativa permite ahora a los planificadores interrogar las previsiones en lenguaje natural y simular el impacto de promociones. Incluso pequeñas mejoras en la precisión reducen el inventario de seguridad en porcentajes de dos dígitos, liberando capital de trabajo. Los líderes del sector minorista y de bienes de consumo abrieron el camino, pero la adopción se está ampliando a medida que los lagos de datos en la nube respaldan un modelo seguro y con aislamiento por inquilino para el aprendizaje automático y el entrenamiento.[1]SAP, "SAP Integrated Business Planning," sap.com

Expansión del Comercio Electrónico que Requiere Redes de Suministro Ágiles

Con una penetración del comercio electrónico que se espera alcance el 21% de las ventas minoristas en 2024, las marcas deben orquestar inventarios distribuidos para cumplir compromisos de entrega el mismo día. Las plataformas del mercado de gestión de la cadena de suministro en la nube enrutan los pedidos al nodo más cercano, minimizando los envíos divididos. Los conectores prediseñados vinculan centros de fulfillment, transportistas de paquetes y agentes de aduanas, automatizando el cálculo del coste en destino y el procesamiento de devoluciones en decenas de jurisdicciones. Esta capacidad es crítica para los vendedores transfronterizos que gestionan cestas de compra inferiores a 50 USD.

Eficiencia de Costes y Escalabilidad que Impulsan la Migración desde la Gestión de la Cadena de Suministro Local

Las suites locales exigen tarifas de licencia que pueden superar los 5 millones de USD más el mantenimiento anual. Los precios por suscripción convierten el gasto de capital en gasto operativo a razón de 100-500 USD por usuario al mes, mientras que los picos de cómputo estacionales se gestionan de forma elástica. Blue Yonder informó que el 78% de las contrataciones de 2024 fueron por suscripción, frente al 52% en 2020.[2]Blue Yonder, "Annual Report 2024," blueyonder.com Las pequeñas y medianas empresas, en particular, aprovechan la economía de los entornos multiinquilino compartidos para acceder a funciones antes reservadas para empresas del Fortune 500.

Integración de Gemelos Digitales para la Simulación de la Cadena de Suministro en Tiempo Real

Los gemelos digitales replican redes de múltiples escalones, ingiriendo datos en vivo de sensores IoT, índices de congestión portuaria y transacciones de proveedores. Siemens modeló 12.000 proveedores y 300 centros de distribución para realizar pruebas de estrés ante la escasez de semiconductores en 2024.[3]Siemens, "Digital Twin for Supply Chain Management," siemens.com Esta práctica reduce el transporte urgente, mantiene los niveles de servicio y previene paradas de línea en la producción aeroespacial y automotriz. La infraestructura en la nube proporciona los ciclos de cómputo necesarios para ejecutar simulaciones de Monte Carlo por hora que los servidores locales no pueden igualar.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayores Preocupaciones de Seguridad y Privacidad de Datos | -1.8% | Global, con especial sensibilidad en Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Sistemas Heredados Complejos que Dificultan la Migración a la Nube | -2.3% | América del Norte y Europa, particularmente en los sectores de manufactura y petróleo y gas | Mediano plazo (2-4 años) |

| Escasez de Talento Nativo en la Nube para la Cadena de Suministro | -1.5% | Global, más grave en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecientes Requisitos de Nube Soberana: Fragmentando las Implementaciones | -1.2% | Europa, China, Oriente Medio, con requisitos emergentes en India y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Preocupaciones de Seguridad y Privacidad de Datos

Las arquitecturas multiinquilino concentran datos sensibles de precios, previsiones y envíos. Una brecha de seguridad en 2024 en un proveedor de software logístico expuso manifiestos de 40.000 clientes, elevando el escrutinio sobre cifrado, controles de acceso y cumplimiento de residencia de datos. El GDPR de la Unión Europea y la Ley de Protección de Información Personal de China complican las transferencias transfronterizas, llevando a algunas empresas a optar por regiones privadas o claves gestionadas por el cliente. Los controles adicionales incrementan los costes del proveedor y pueden ralentizar la implementación de la gestión de la cadena de suministro en la nube.[4]Unión Europea, "Reglamento General de Protección de Datos," gdpr.eu

Sistemas Heredados Complejos que Dificultan la Migración a la Nube

Las empresas suelen gestionar entre 8 y 12 aplicaciones de cadena de suministro a medida que carecen de APIs modernas. La depuración de datos maestros, la reingeniería de flujos de trabajo y la validación de procesos regulados amplían los plazos de los proyectos e inflan los presupuestos. Una encuesta de Deloitte reveló que el 64% de las migraciones se retrasaron seis meses o más. Las empresas del sector de ciencias de la vida y aeroespacial enfrentan requisitos de validación adicionales por parte de reguladores como la Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. FDA), lo que puede duplicar o triplicar el coste total de migración en relación con el gasto anual en suscripciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Visibilidad del Transporte Mantiene el Liderazgo

La Gestión del Transporte y la Logística contribuyó con la mayor porción del mercado de gestión de la cadena de suministro en la nube, con el 27,12% de los ingresos en 2025. Los expedidores dependen de los tiempos de llegada estimados en tiempo real, la optimización dinámica de rutas y los paneles de rendimiento de transportistas para optimizar sus operaciones. Los mandatos de dispositivos de registro electrónico en América del Norte y las normas de tacógrafo en Europa alimentan datos telemáticos que elevan los tiempos de llegada estimados predictivos. Los mercados digitales de carga se conectan a través de APIs abiertas, lo que permite a los planificadores comparar tarifas entre modos sin licitaciones manuales. La Planificación y Previsión de la Demanda está en auge a medida que los minoristas integran variables externas, como el clima y el sentimiento social, para minimizar el exceso de inventario. La Gestión de Inventario y Almacén incorpora ahora visión por computador para el conteo cíclico, reduciendo la mano de obra en centros de distribución de alta rotación. Los módulos de Gestión del Ciclo de Vida del Producto (PLM) se han expandido hacia las industrias de procesos, vinculando las revisiones de recetas con los registros de cumplimiento. La Planificación de Ventas y Operaciones integra vínculos financieros, permitiendo que los pronósticos de volumen e ingresos se reconcilien en una sola cabina de mando. Los módulos de adquisiciones inyectan puntuaciones de riesgo de proveedores que combinan salud financiera, calificaciones ESG y exposición geopolítica. Los motores de Gestión de Pedidos orquestan el fulfillment multicanal utilizando lógica de tasa de cumplimiento, margen y promesa de entrega. La Gestión de Datos Maestros de Productos aprovecha cada vez más la cadena de bloques para construir cadenas de procedencia inmutables.

La Planificación Habilitada por Gemelos Digitales, que avanza a una CAGR del 21,25%, es el subsegmento de soluciones de mayor crecimiento. Las empresas farmacéuticas, de semiconductores e industriales pesadas construyen grafos de red que simulan disrupciones a lo largo de listas de materiales de múltiples niveles. Los planificadores pueden probar virtualmente el aprovisionamiento alternativo o los movimientos de inventario de seguridad antes de comprometer el inventario. Las bases de datos de grafos identifican proveedores con punto único de fallo, mientras que el cómputo en la nube ejecuta miles de escenarios de Monte Carlo por hora. Esta capacidad cobró relevancia tras la escasez de componentes de 2024, que paralizó líneas de montaje en todo el mundo, lo que llevó a las empresas a adoptar modelos operativos basados en escenarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Implementación: La Nube Pública Domina, la Nube Híbrida Acelera

La Nube Pública mantuvo el 60,58% del mercado de gestión de la cadena de suministro en la nube en 2025. Las organizaciones valoran la infraestructura gestionada por el proveedor y la velocidad de activación, evitando proyectos locales de 6 a 12 meses. Los centros de datos regionales distribuidos en más de 30 países garantizan la residencia de datos y una latencia inferior a 10 ms para los flujos de trabajo operativos. La Nube Privada persiste entre las empresas de defensa y energía, que protegen diagramas clasificados o datos sísmicos. Estos entornos utilizan capas de hipervisor u OpenStack para simular la escalabilidad elástica dentro de los cortafuegos corporativos.

La Nube Híbrida, con una proyección de crecimiento del 19,05% de CAGR, equilibra la gobernanza y la agilidad. Las empresas farmacéuticas almacenan protocolos de ensayos clínicos y datos de pacientes en nodos privados validados bajo las Buenas Prácticas Clínicas, mientras descargan cargas de trabajo analíticas hacia inquilinos públicos durante los ciclos trimestrales de Planificación de Ventas y Operaciones. Ofertas como AWS Outposts y Azure Stack extienden los servicios gestionados de forma local, permitiendo un conjunto de herramientas coherente. El modelo depende de la integración de flujos de eventos para sincronizar datos maestros sin lecturas obsoletas. Los controles certificados bajo ISO 27001 y SOC 2 sustentan la preparación para auditorías e influyen en las decisiones de implementación.

Por Tamaño de Organización: las Pequeñas y Medianas Empresas Reducen la Brecha

Las Grandes Empresas representaron el 63,92% del valor de 2025, al armonizar redes globales que abarcan miles de proveedores. Los fabricantes de equipos originales del sector automotriz implementan torres de control de múltiples niveles, incorporando la disponibilidad de componentes en la programación de producción con semanas de antelación a las fechas de congelamiento. Los acuerdos de nivel de servicio de nivel empresarial con un tiempo de actividad del 99,9% y compensación por interrupciones siguen siendo obligatorios. La profundidad funcional, como el enrutamiento de materiales peligrosos o la serialización para biológicos, suele dictar las listas cortas de proveedores.

Se prevé que las Pequeñas y Medianas Empresas se expandan a una tasa del 19,60% anual, reduciendo la brecha funcional. Los paquetes de entrada incluyen flujos de trabajo de mejores prácticas y conectores de ERP prediseñados, lo que reduce el gasto en consultoría. Los mercados de APIs permiten a los comerciantes de Shopify o WooCommerce integrar optimización de rutas y sincronización de inventario sin necesidad de programar. La democratización significa que los distribuidores regionales pueden ofrecer visibilidad de envíos equiparable a la de grandes competidores. Los foros comunitarios y la documentación de autoservicio abordan la escasez de personal de TI dedicado. Para muchas pequeñas y medianas empresas, la adopción del mercado de gestión de la cadena de suministro en la nube coincide ahora con la introducción del primer sistema de inventario profesional, en lugar de ser un reemplazo de herramientas heredadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector Minorista Mantiene el Liderazgo, el Sector Sanitario Surge

El sector minorista acaparó una cuota del 22,98% en 2025. El fulfillment omnicanal requiere visibilidad a nivel de SKU en tiendas, centros de distribución y centros de proveedores para presentar fechas de entrega precisas en el momento del pago. Los actores del sector de la moda aprovechan los algoritmos de asignación para minimizar las reducciones de precio controlando el reabastecimiento de variantes de baja rotación. Las cadenas de supermercados utilizan el reabastecimiento de alimentos frescos impulsado por aprendizaje automático, adaptado a las curvas de deterioro, reduciendo así el desperdicio.

El sector sanitario es el de mayor crecimiento con una CAGR del 21,60% hasta 2031. Los mandatos de serialización en virtud de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos (U.S. Drug Supply Chain Security Act) exigen trazabilidad a nivel de unidad, y las plataformas en la nube escanean códigos de barras en cada punto de transferencia. Los biológicos de cadena fría controlada en temperatura dependen de sensores IoT que alimentan paneles en la nube, activando alertas ante desviaciones. Las organizaciones de compras grupales de hospitales adoptan la adquisición en la nube para agregar volumen, reducir compras no autorizadas y garantizar el cumplimiento del formulario. Las tendencias de la cadena de frío intensifican los requisitos tecnológicos, lo que impulsa a los fabricantes farmacéuticos y de vacunas a adoptar la monitorización de rutas en tiempo real.

Análisis Geográfico

América del Norte generó el 34,41% de los ingresos de 2025. Las APIs del Sistema Comercial Automatizado de la Aduana y Protección Fronteriza de los Estados Unidos (U.S. Customs and Border Protection's Automated Commercial Environment) automatizan la creación de declaraciones aduaneras, reduciendo los costes de intermediación para los importadores. Los primeros desarrollos de hiperescaladores garantizan un acceso de baja latencia para torres de control urgentes y paneles de visibilidad de carga. Las Regulaciones de Alimentos Seguros para los Canadienses impulsan a los exportadores agroalimentarios a establecer trazabilidad de la granja a la mesa, estimulando las inversiones en la nube. La tendencia de relocalización cercana en México lleva a los ensambladores de electrónica y automóviles a digitalizar la colaboración con proveedores para evitar los riesgos del transporte marítimo en el Pacífico.

Asia Pacífico está preparada para el crecimiento regional más rápido, con una CAGR del 18,05%. Los fabricantes por contrato en China, India y Vietnam digitalizan a sus socios de nivel 2 y nivel 3 para cumplir los hitos de entrega justo a tiempo establecidos por las marcas globales. Los corredores ferroviarios de la Iniciativa de la Franja y la Ruta de China intensifican la necesidad de optimización de rutas multimodales. La facturación electrónica del Impuesto sobre Bienes y Servicios completamente digital de India alimenta sistemas en la nube que concilian las obligaciones fiscales en tiempo real. El envejecimiento de la población de conductores en Japón impulsa la adopción de la consolidación de rutas impulsada por IA, mientras que los exportadores de materias primas de Australia automatizan la documentación de exportación para agilizar las reservas de buques.

Europa mantiene una adopción significativa, gracias al GDPR y a la Directiva de Información sobre Sostenibilidad Corporativa, que incorpora funcionalidades de cumplimiento en las solicitudes de propuesta de los proveedores. El sector automotriz alemán emplea una planificación basada en restricciones para gestionar la capacidad de múltiples niveles. Las normas post-Brexit del Reino Unido aceleran la adopción de la clasificación arancelaria automatizada. El segmento de lujo francés depende de calendarios estacionales cortos y utiliza la detección de demanda para reducir las rebajas. La ley de localización de datos de Rusia sigue siendo una barrera, orientando a las empresas hacia alternativas de nube locales que añaden latencia para los socios globales.

Panorama Competitivo

La industria de gestión de la cadena de suministro en la nube sigue siendo moderadamente fragmentada, sin que ningún proveedor ostente una cuota significativa. Los proveedores de ERP consolidados, SAP, Oracle e Infor, venden de forma cruzada módulos en la nube a sus bases de clientes establecidas, agrupando contratos para defender su cuota de mercado. Los especialistas de nicho específico, incluidos Blue Yonder, Manhattan Associates y Kinaxis, compiten mediante profundidad algorítmica en detección de demanda, distribución en almacén y planificación concurrente. Los actores emergentes, como o9 Solutions y Verusen, incorporan aprendizaje automático para la sintonización automática de previsiones y la puntuación de riesgo de materiales, diferenciándose mediante una obtención de valor más rápida.

Los ecosistemas de plataformas son una tendencia definitoria. Los proveedores curan mercados para reservas oceánicas, cumplimiento comercial o calculadoras de carbono, permitiendo a los compradores ensamblar pilas de las mejores soluciones sin código personalizado. La asociación de Blue Yonder con Microsoft Azure en 2024 entregó modelos de datos de minoristas y fabricantes pre-mapeados a los servicios de datos de Azure. Kinaxis patentó la edición concurrente de escenarios, que permite a múltiples planificadores ajustar planes en tiempo real, resolviendo así los problemas de control de versiones.

Las estrategias de expansión regional intensifican la competencia. Los especialistas en nichos persiguen el Sudeste Asiático y América Latina añadiendo paquetes de idiomas, lógica fiscal local y nodos alojados regionalmente para cumplir con las leyes de soberanía de datos. Las medidas defensivas incluyen que SAP amplíe su presencia en hiperescaladores en Arabia Saudita y Brasil, y que Oracle adquiera Cleo para agilizar la incorporación por EDI de fabricantes del segmento medio. Las fusiones continúan a medida que las suites más grandes adquieren especialistas en logística para cubrir brechas rápidamente, como lo ejemplifica la adquisición de Blume Global por parte de E2open en 2025.

Líderes de la Industria de Gestión de la Cadena de Suministro en la Nube

SAP SE

Oracle Corporation

Infor Inc

Descartes Systems Group Inc

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Körber Supply Chain Software inauguró un centro de investigación y desarrollo en Bangalore, India, para desarrollar algoritmos de optimización de almacenes impulsados por inteligencia artificial.

- Octubre de 2025: Project44 amplió su red de visibilidad de carga en tiempo real para incluir más de 1.200 navieras y 500 operadores de carga aérea.

- Septiembre de 2025: Logility lanzó un módulo de planificación de la demanda optimizado para pequeñas y medianas empresas, con un precio de 150 USD por usuario al mes.

- Agosto de 2025: Tecsys recibió la certificación ISO 27001 para su plataforma de cadena de suministro sanitaria basada en la nube.

Alcance del Informe Global del Mercado de Gestión de la Cadena de Suministro en la Nube

El Informe de la Industria de Gestión de la Cadena de Suministro en la Nube está segmentado por Solución (Planificación y Previsión de la Demanda, Gestión de Inventario y Almacén, Gestión del Ciclo de Vida del Producto, Gestión del Transporte y la Logística, Planificación de Ventas y Operaciones, Adquisiciones y Aprovisionamiento, Gestión de Pedidos, Gestión de Datos Maestros de Productos), Tipo de Implementación (Nube Híbrida, Nube Pública, Nube Privada), Tamaño de la Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista, Alimentos y Bebidas, Manufactura, Automotriz, Petróleo y Gas, Sanidad, Electrónica de Consumo, Aeroespacial y Defensa, Farmacéutica) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Planificación y Previsión de la Demanda |

| Gestión de Inventario y Almacén |

| Gestión del Ciclo de Vida del Producto |

| Gestión del Transporte y la Logística |

| Planificación de Ventas y Operaciones |

| Adquisiciones y Aprovisionamiento |

| Gestión de Pedidos |

| Gestión de Datos Maestros de Productos |

| Nube Híbrida |

| Nube Pública |

| Nube Privada |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista |

| Alimentos y Bebidas |

| Manufactura |

| Automotriz |

| Petróleo y Gas |

| Sanidad |

| Electrónica de Consumo |

| Aeroespacial y Defensa |

| Farmacéutica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Solución | Planificación y Previsión de la Demanda | |

| Gestión de Inventario y Almacén | ||

| Gestión del Ciclo de Vida del Producto | ||

| Gestión del Transporte y la Logística | ||

| Planificación de Ventas y Operaciones | ||

| Adquisiciones y Aprovisionamiento | ||

| Gestión de Pedidos | ||

| Gestión de Datos Maestros de Productos | ||

| Por Tipo de Implementación | Nube Híbrida | |

| Nube Pública | ||

| Nube Privada | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Alimentos y Bebidas | ||

| Manufactura | ||

| Automotriz | ||

| Petróleo y Gas | ||

| Sanidad | ||

| Electrónica de Consumo | ||

| Aeroespacial y Defensa | ||

| Farmacéutica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de la cadena de suministro en la nube?

El mercado generó 13.980 millones de USD en 2026 y se prevé que alcance los 30.560 millones de USD en 2031.

¿Qué modelo de implementación domina los sistemas de gestión de la cadena de suministro en la nube?

La Nube Pública lidera con el 60,58% de los ingresos de 2025, favorecida por la rápida activación y la infraestructura gestionada por el proveedor.

¿Qué segmento de industria crecerá más rápido hasta 2031?

Se proyecta que el sector sanitario registre una CAGR del 21,60% hasta 2031 debido a los mandatos de serialización y las necesidades de trazabilidad en la cadena de frío.

¿Por qué son importantes los gemelos digitales en las cadenas de suministro?

Los gemelos digitales simulan disrupciones en la red, lo que permite a los planificadores anticiparse a los retrasos y reducir los costes de transporte urgente, impulsando una CAGR del 21,25% para este tipo de solución.

¿Qué tan fragmentada es la competencia entre proveedores?

Ningún proveedor ostenta más del 15% de la cuota, y los cinco principales controlan aproximadamente el 30%, lo que indica una fragmentación moderada.

Última actualización de la página el: