Tamaño y Participación del Mercado de Gestión de Activos Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

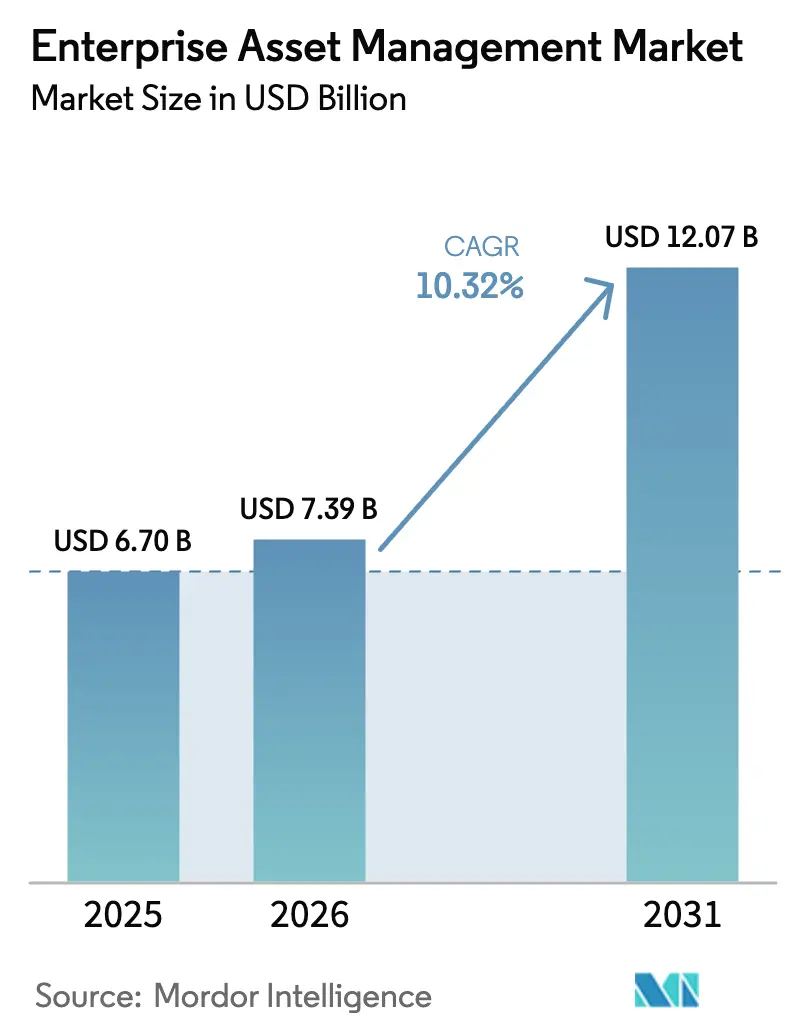

| Tamaño del Mercado (2026) | 7.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos Empresariales por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de activos empresariales crezca de USD 6,70 mil millones en 2025 a USD 7,39 mil millones en 2026 y se prevé que alcance USD 12,07 mil millones en 2031 a una CAGR del 10,32% durante 2026-2031. La creciente demanda de mantenimiento predictivo basado en resultados, la integración de la inteligencia artificial con el IoT industrial y los mandatos de desempeño más estrictos vinculados a criterios ESG están redefiniendo las estrategias del ciclo de vida de los activos. El envejecimiento de la infraestructura en plantas de energía, transporte y manufactura impulsa a los propietarios a pasar de órdenes de trabajo reactivas a modelos de trabajo predictivos, mientras que la escasez de mano de obra hace indispensable el mantenimiento asistido por automatización. Las plataformas en la nube ganan preferencia porque reducen los desembolsos de capital y aceleran la implementación de análisis, y los marcos regulatorios en América del Norte y la Unión Europea recompensan a las organizaciones que demuestran confiabilidad de activos y eficiencia energética. La intensidad competitiva crece a medida que los proveedores integran IA generativa y motores de gemelos digitales directamente dentro de los módulos de gestión de activos empresariales, convirtiendo las actualizaciones de software en palancas estratégicas para garantías de tiempo de actividad y nuevos modelos de contratación de servicios.

Conclusiones Clave del Informe

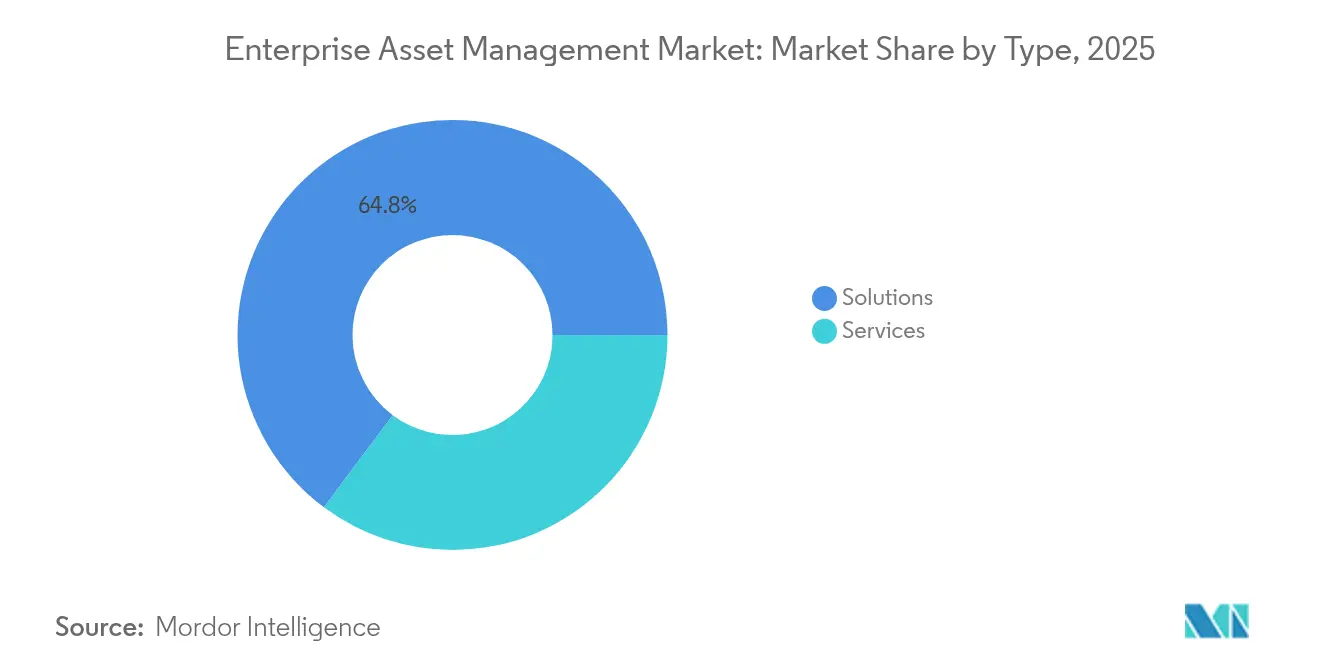

- Por tipo, las soluciones contribuyeron con el 64,80% de los ingresos de 2025, mientras que se proyecta que el segmento de servicios registre la CAGR más rápida del 13,15% hasta 2031.

- Por implementación, el modelo en la nube capturó el 62,15% de la participación del mercado de gestión de activos empresariales en 2025 y se expande a una CAGR del 13,05% hasta 2031.

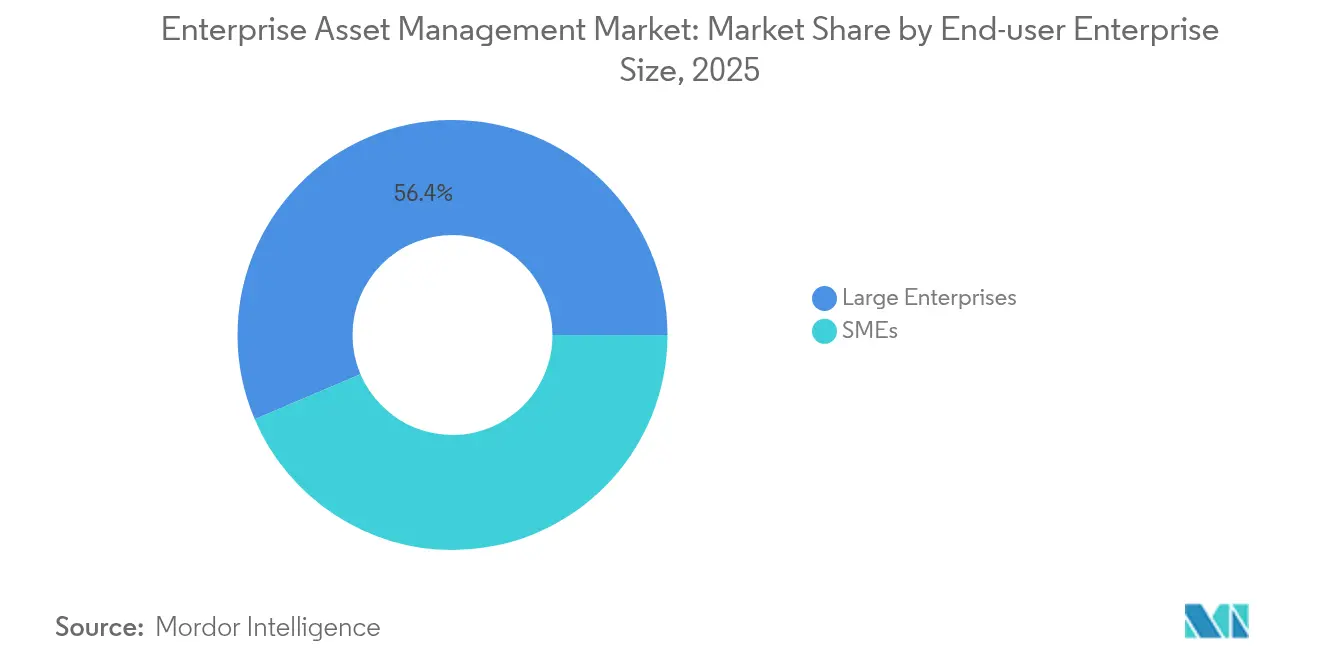

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron una participación del 56,40% del tamaño del mercado de gestión de activos empresariales en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 14,55% hasta 2031.

- Por industria del usuario final, la manufactura lideró con una participación de ingresos del 27,10% en 2025; se prevé que la atención médica crezca a una CAGR del 15,10% hasta 2031.

- Por geografía, América del Norte concentró el 33,20% de los ingresos de 2025; Asia-Pacífico muestra la CAGR más sólida del 11,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de gemelos digitales centrados en activos | +2.1% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge del mantenimiento predictivo habilitado por IIoT | +2.8% | Global, núcleo en Asia-Pacífico con expansión hacia MEA | Corto plazo (≤ 2 años) |

| Penetración de gestión de activos empresariales en la nube entre empresas de nivel 2 | +1.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de desempeño de activos vinculados a ESG | +1.4% | Liderado por la UE, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Conectividad de gestión de activos empresariales móvil impulsada por 5G | +1.2% | Núcleo en Asia-Pacífico, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Contratos de servicio basados en resultados | +1.0% | Global, primero en mercados maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de gemelos digitales centrados en activos

Los gemelos digitales ofrecen a los propietarios una réplica virtual en tiempo real de cada componente crítico, lo que permite a los ingenieros simular cargas, inspeccionar la degradación y programar reparaciones antes de que surjan fallas. Unilever reporta ahorros tangibles tras vincular modelos de gemelos al monitoreo de energía en líneas de detergentes, mientras que la Suite de Aplicaciones Maximo de IBM ahora combina IA generativa con gemelos basados en física para subestaciones de servicios públicos, incorporando imágenes de inspección no estructuradas en los flujos de trabajo de mantenimiento. El Foro Económico Mundial incluye los gemelos entre las tres principales palancas de digitalización de fábricas porque comprimen el tiempo de análisis de causa raíz y prolongan la vida útil de los equipos.

Auge del mantenimiento predictivo habilitado por IIoT

Los sensores inalámbricos de vibración, térmicos y de potencia transmiten datos a análisis en la nube que detectan anomalías con horas o días de anticipación. La implementación de MACHsense-R de ABB en 460 motores en una planta de proceso continuo redujo el tiempo de inactividad no programado y generó un rápido retorno sobre los presupuestos de mantenimiento [1]ABB Group, "Monitoreo de Condición MACHsense-R," abb.com. La plataforma Senseye de Siemens aplica modelos de aprendizaje automático en flotas de múltiples fabricantes de equipos originales, entregando una puntuación de salud única en la que los gerentes de planta confían para las decisiones a nivel de turno. La caída en los costos de los sensores y la llegada de las redes privadas 5G aceleran la adopción en las fábricas de Asia-Pacífico.

Penetración de gestión de activos empresariales en la nube entre fabricantes de nivel 2

Las plataformas de suscripción eliminan la carga de hardware, parches y administración de bases de datos que antes disuadía a las medianas empresas. Microsoft Cloud para Manufactura, construido sobre Azure y Dynamics 365, permite a los supervisores de planta lanzar aplicaciones de mantenimiento predictivo en semanas y escalar globalmente sin necesidad de construir centros de datos. Las encuestas de la Organización para la Cooperación y el Desarrollo Económicos muestran que el 72% de las pymes ya recopilan datos operativos, pero menos de uno de cada cinco aprovecha las subvenciones de digitalización disponibles, lo que apunta a un gran campo virgen para la gestión de activos empresariales alojada en la nube [2]Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas de Digitalización de las Pymes," oecd.org.

Mandatos de desempeño de activos vinculados a ESG

La legislación europea ahora exige informes verificados sobre la intensidad energética y las emisiones de alcance 1, convirtiendo la confiabilidad de los activos en una métrica de cumplimiento. Schneider Electric vincula los incentivos a los proveedores con hojas de ruta de reducción de carbono y utiliza su plataforma EcoStruxure para monitorear las huellas de los equipos en tiempo real. A medida que normas similares aparecen en América del Norte, los consejos de administración asignan capital a software que cuantifica cómo cada bomba, interruptor y unidad de techo afecta los objetivos de cero emisiones netas.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la integración heredada de OT-TI | -1.8% | Global, aguda en regiones industriales maduras | Corto plazo (≤ 2 años) |

| Regulaciones de soberanía de datos | -1.2% | Liderado por la UE, en expansión global | Mediano plazo (2-4 años) |

| Escasez de ingenieros de mantenimiento especializados en gestión de activos empresariales | -2.1% | Global, grave en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Ciberriesgo en activos OT/TI convergentes | -1.5% | Global, enfoque en infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la integración heredada de OT-TI

Muchas plantas aún operan buses de control propietarios y controladores lógicos programables de 20 años que nunca fueron diseñados para ethernet, lo que hace que la extracción de datos sea engorrosa. Cisco subraya que los equipos ahora necesitan una postura de seguridad única en servidores de historial, pasarelas de borde y paneles de control en la nube para evitar puntos ciegos. Honeywell clasifica a la mayoría de los operadores en madurez de fase 1, donde las evaluaciones están completas pero la mitigación de riesgos sigue siendo básica. Los programas de integración se estancan cuando los presupuestos también deben cubrir redes robustecidas, segmentación de red y capacitación de la fuerza laboral.

Escasez de ingenieros de mantenimiento especializados en gestión de activos empresariales

La Oficina de Estadísticas Laborales de los Estados Unidos pronostica 152.300 nuevas vacantes de mantenimiento por año hasta 2030, pero la jubilación y las deficiencias en la recapacitación dejan puestos sin cubrir. Las líneas de manufactura modernas necesitan técnicos con dominio en reparación mecánica, lógica de controladores lógicos programables, higiene de ciberseguridad y análisis de datos. La Sociedad de Profesionales de Mantenimiento y Confiabilidad aboga por una mejora de habilidades estructurada que mapee cada tarea laboral a matrices de competencias, pero la adopción es lenta porque las plantas operan con márgenes ajustados. La escasez de talento obliga a los propietarios a externalizar más análisis y trabajo de campo a fabricantes de equipos originales e integradores de servicios, añadiendo capas de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los servicios aceleran la transformación digital

Las soluciones mantuvieron el 64,80% de los ingresos de 2025 a medida que las organizaciones continuaron licenciando registros de activos principales y módulos de órdenes de trabajo. Sin embargo, los servicios registraron la CAGR más rápida del 13,15%, reflejando la demanda de consultoría, integración y análisis gestionados. Los acuerdos basados en resultados de Siemens y GE garantizan el tiempo de actividad en redes eléctricas y turbinas, transfiriendo el riesgo del propietario del activo a la empresa de servicios. Los proveedores agrupan centros de monitoreo remoto, optimización de repuestos y modelado de IA, impulsando el mercado de gestión de activos empresariales hacia ingresos por suscripción. Las organizaciones ven los servicios como la vía rápida hacia flujos de trabajo predictivos cuando el talento interno en ciencia de datos es escaso.

Los servicios ahora representan el 35,20% del tamaño del mercado de gestión de activos empresariales para actualizaciones complejas de instalaciones existentes, y su participación continúa aumentando a medida que los pilotos de gemelos digitales se convierten en programas de múltiples sitios. Este impulso en servicios sustenta un cambio más amplio de licencias perpetuas a relaciones perennes impulsadas por acuerdos de nivel de servicio que combinan software, administración de datos y garantías de resultados. Los operadores en distribución de energía, minería y transporte eligen compromisos llave en mano que liberan a los gerentes de mantenimiento de la tarea de diseñar pilas de sensores, canalizaciones de ingesta y modelos de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: El dominio de la nube se acelera

El modelo en la nube capturó el 62,15% de la participación del mercado de gestión de activos empresariales en 2025 y lidera el crecimiento con una CAGR del 13,05% a medida que los compradores prefieren tarifas de gastos operativos sobre la depreciación de hardware. Las arquitecturas multiinquilino agrupan actualizaciones y parches de ciberseguridad, mejorando la confiabilidad mientras reducen el personal de TI. Los diseños híbridos persisten en defensa y servicios públicos regulados donde se aplican reglas de residencia de datos. Las instalaciones locales continúan reduciéndose, aunque los proveedores aún entregan nodos de borde que almacenan temporalmente flujos de sensores de alta frecuencia antes de la carga segura.

Los repositorios centralizados y los análisis basados en navegador brindan a los técnicos de campo historiales de activos en cualquier dispositivo, reduciendo el tiempo medio de reparación y mejorando la preparación para auditorías. Se proyecta que el tamaño del mercado de gestión de activos empresariales para implementaciones en la nube pura crezca, impulsado por la adopción de pymes que sigue muy por debajo de la penetración en grandes empresas. Una cobertura 5G más amplia elimina las preocupaciones de ancho de banda, permitiendo que las fábricas transmitan métricas de salud de máquinas directamente a lagos de datos alojados por hiperescaladores.

Por Tamaño de Empresa del Usuario Final: Las pymes impulsan la adopción en la nube

Las grandes empresas controlaron el 56,40% del gasto en 2025 gracias a implementaciones en múltiples plantas. Sin embargo, las pymes están expandiendo sus desembolsos a una CAGR del 14,55%, reduciendo la brecha de funcionalidad con los fabricantes de primer nivel. Las licencias de pago por uso se alinean con ciclos de producción irregulares, mientras que la configuración de bajo código requiere menos especialistas internos. Los datos de la Organización para la Cooperación y el Desarrollo Económicos muestran que solo el 18% de las pymes han aprovechado los incentivos públicos para la digitalización, lo que indica una fuerte demanda latente una vez que los programas de sensibilización se amplíen.

Las pymes se inclinan por ofertas agrupadas que integran mantenimiento, gestión de energía y comercio de repuestos en un solo portal. La industria de gestión de activos empresariales ahora ve a los proveedores en la nube adaptando plantillas de inicio rápido para procesadores de alimentos, talleres de metalurgia y agencias de tránsito regionales. Este impulso hacia el mercado masivo diversifica los ingresos alejándolos de la dependencia de megaproyectos y extiende las mejores prácticas de mantenimiento a plantas que históricamente se gestionaban con hojas de cálculo y registros manuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La atención médica emerge como líder de crecimiento

La manufactura se mantuvo como el mayor adoptante con una participación de ingresos del 27,10% en 2025, impulsada por la modernización de sensores de la Industria 4.0 y el aumento de los costos por tiempo de inactividad. Sin embargo, la atención médica registra la CAGR más sólida del 15,10% a medida que los hospitales equipan flotas de dispositivos de diagnóstico por imagen, bombas intravenosas y camas con etiquetas de localización en tiempo real que mejoran la utilización. Sonitor reporta que el uso de equipos aumentó del 42% a más del 75% tras la introducción de sistemas de localización en tiempo real, liberando capital para servicios al paciente. El cumplimiento de los estándares de la Comisión Conjunta impulsa a los hospitales a registrar cada verificación preventiva, una tarea ahora automatizada a través de aplicaciones móviles de gestión de activos empresariales.

El crecimiento en atención médica también refleja el aumento de los volúmenes quirúrgicos y la necesidad de rastrear los ciclos de esterilización. Los proveedores adaptan paneles de control que fusionan las tareas de ingeniería biomédica con las instalaciones del edificio para una visión holística del costo de la atención. Se prevé que el tamaño del mercado de gestión de activos empresariales para activos de atención médica se expanda más del doble para 2031 a medida que los operadores públicos y privados modernicen los sistemas de seguimiento heredados.

Análisis Geográfico

América del Norte mantuvo su liderazgo con el 33,20% de los ingresos de 2025, respaldada por la legislación federal de infraestructura y un rico ecosistema de proveedores. IBM, Oracle y Rockwell Automation lanzan continuamente módulos de IA que reducen el tiempo de inactividad para servicios públicos y aeropuertos, mientras que Schneider Electric invirtió USD 140 millones para ampliar la capacidad de interruptores en los Estados Unidos, impulsando la resiliencia del suministro doméstico. La escasez de mano de obra calificada amplifica la adopción porque las herramientas predictivas permiten que menos técnicos supervisen bases de activos más grandes.

Europa se beneficia de las divulgaciones obligatorias de sostenibilidad y los impulsos de soberanía digital. La UE está elaborando esquemas de certificación en la nube destinados a reducir la dependencia de los hiperescaladores no europeos, creando espacio para proveedores regionales de gestión de activos empresariales que puedan garantizar la residencia de datos. Las directivas de eficiencia energética impulsan a los servicios públicos a combinar los registros de activos con calculadoras de carbono, convirtiendo el mantenimiento en una palanca de cumplimiento.

Asia-Pacífico es el escalador más rápido del mercado de gestión de activos empresariales con una CAGR del 11,75%. China pilota zonas de fábricas 5G donde las máquinas de control numérico computarizado transmiten diagnósticos a través de controladores de borde Advantech, reduciendo las paradas no planificadas en líneas de equipos pesados. Los incentivos vinculados a la producción de India impulsan a las pymes a digitalizar los pisos de producción, y los precios de la nube pública en moneda local eliminan las barreras cambiarias. Los gobiernos del Sudeste Asiático canalizan subvenciones hacia hojas de ruta de manufactura inteligente, impulsando nuevos contratos para integradores de sistemas locales.

Panorama Competitivo

El mercado de gestión de activos empresariales está moderadamente fragmentado, dejando amplio espacio para participantes de nicho. La competencia gira en torno a la integración de IA, las plantillas verticales y las carteras de servicios. Siemens fortaleció su alcance de software como servicio al fusionar los servicios Xcelerator con las garantías de tiempo de actividad de IFS, permitiendo a las empresas de servicios públicos de energía vincular los datos de subestaciones a órdenes de trabajo automatizadas. IBM adquirió AST LLC para profundizar la consultoría en la nube de Oracle dentro de los programas de activos del sector público, subrayando un cambio hacia ecosistemas de plataformas.

ServiceNow amplía su alcance con IA agéntica que automatiza las búsquedas de causa raíz en tickets de TI y OT, reduciendo el tiempo medio de resolución para incidentes híbridos. ABB agrupa hardware de sensores con suscripciones de Monitoreo de Condición Ability, asegurando ingresos de anualidades y diferenciándose de los competidores de software puro. Las oportunidades de espacio en blanco aparecen en la atención médica donde el etiquetado de activos se intersecta con el análisis del flujo de pacientes. Las empresas emergentes ofrecen inspecciones de visión por computadora y chatbots de IA generativa que guían a los técnicos novatos a través de los pasos de reparación, abordando la brecha de talento.

Líderes de la Industria de Gestión de Activos Empresariales

IBM Corporation

Oracle Corporation

Hexagon AB

IFS AB

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Verosoft presentó TAG Mobi EAM, una plataforma con enfoque móvil dirigida a manufactura, energía e instalaciones.

- Abril de 2025: Naviam se lanzó como el mayor especialista en IBM Maximo tras fusionar siete socios regionales.

- Febrero de 2025: ABB implementó el Monitoreo de Condición Ability en 460 motores en una planta italiana de proceso continuo, alertando a los equipos sobre anomalías en tiempo real.

- Febrero de 2025: Deloitte y AWS introdujeron Digital Reality Enterprise Asset Management™ para fusionar datos espaciales con gemelos digitales para casos de uso del metaverso industrial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de activos empresariales como los ingresos mundiales generados por software licenciado o suscrito junto con servicios de implementación, integración, soporte y capacitación que ayudan a organizaciones medianas y grandes a monitorear, mantener y optimizar plantas, flotas, instalaciones y activos lineales. En Mordor Intelligence también rastreamos módulos independientes como la programación de órdenes de trabajo, el inventario y el mantenimiento predictivo junto con suites completas entregadas a través de modelos en la nube, local o híbrido.

Exclusión del alcance: Las herramientas financieras de activos puras, los sistemas de mantenimiento de nivel básico construidos únicamente para microempresas y los desarrollos internos a medida quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo

- Soluciones

- Servicios

- Por Implementación

- Nube

- Híbrida

- Local

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pymes

- Por Industria del Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Petróleo y Gas

- Gobierno y Defensa

- TI y Telecomunicaciones

- Atención Médica

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con directores de mantenimiento, gerentes de producto e integradores de sistemas en América del Norte, Europa y Asia-Pacífico para verificar las tasas de adopción, los rangos de descuento y las tasas de vinculación de servicios. Las encuestas de seguimiento con fabricantes y empresas de servicios públicos ajustaron los precios de venta promedio y los ciclos de actualización, brindándonos una verificación de la realidad oportuna.

Investigación Documental

Nuestros analistas recopilaron primero series de gasto de capital, recuentos de nodos IIoT instalados, presupuestos de mantenimiento regionales y tasas de migración a la nube del Banco Mundial, la Encuesta de Gastos de Capital de la Oficina del Censo de los Estados Unidos, la Agencia Internacional de Energía y Eurostat. Los informes anuales de las empresas, las presentaciones para inversores, los datos de patentes consultados a través de Questel, los registros de envíos de Volza y los archivos de pago de D&B Hoovers y Dow Jones Factiva refinaron las divisiones de proveedores y las señales tecnológicas.

Un segundo análisis comparó las actualizaciones de revistas especializadas y los comunicados de asociaciones de mantenimiento; luego, cualquier señal cuestionable fue marcada para entrevistas antes de que los números fluyeran hacia nuestro modelo. Las fuentes mencionadas ilustran la amplitud consultada, y muchos otros conjuntos de datos abiertos fueron verificados de forma cruzada para confirmación.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con una reconstrucción descendente del gasto de mantenimiento direccionable por región, lo filtra a través de la penetración de gestión de activos empresariales, los factores de intensidad de activos y los supuestos de cambio a la nube, y llega a la línea base de 2025. Las verificaciones ascendentes específicas, que incluyen consolidaciones de proveedores y volúmenes de precio de venta promedio × licencias muestreados, moderan los totales. Variables como los objetivos de tiempo de actividad de las plantas, el stock de activos equipados con sensores, la frecuencia de auditorías, la antigüedad de los equipos y la erosión de precios de software como servicio alimentan una regresión multivariante combinada con análisis de escenarios para la perspectiva a cinco años.

Validación de Datos y Ciclo de Actualización

Los resultados superan controles de anomalías, verificaciones de varianza y una revisión por pares en dos etapas antes de la aprobación. Los informes se actualizan cada año, con ediciones intermedias tras grandes acuerdos, nuevas regulaciones o lanzamientos disruptivos, para que los clientes siempre reciban la visión más actualizada.

Por Qué la Línea Base de Gestión de Activos Empresariales de Mordor Merece Confianza

Las cifras publicadas a menudo difieren porque cada editor selecciona límites, insumos y ritmos de actualización únicos; sin embargo, nosotros, según Mordor Intelligence, reducimos estas brechas mediante una definición de alcance disciplinada y verificaciones repetibles. Las principales raíces de divergencia incluyen si se contabilizan los ingresos por servicios, el manejo de las implementaciones híbridas, la superposición de flotas, el momento de la conversión de divisas y la actualidad de la validación por expertos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,70 mil millones (2025) | ||

| USD 5,87 mil millones (2025) | Consultora Global A | Omite los ingresos por servicios gestionados, utiliza recuentos de envíos |

| USD 8,89 mil millones (2025) | Revista de la Industria B | Agrupa software de activos más amplio, se basa en reservas de proveedores |

Estos contrastes muestran que al alinearse con los principios de la norma ISO 55000, combinar las perspectivas de demanda y oferta, y actualizar los datos con una cadencia anual clara, ofrecemos una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de activos empresariales para 2031?

Se prevé que el mercado alcance USD 12,07 mil millones para 2031, creciendo a una CAGR del 10,32% desde 2026.

¿Qué modelo de implementación crece más rápido?

Las implementaciones en la nube lideran tanto en participación como en crecimiento, manteniendo el 62,15% de los ingresos de 2025 y expandiéndose a una CAGR del 13,05% hasta 2031.

¿Por qué la atención médica es el vertical de más rápido crecimiento?

Los hospitales necesitan el seguimiento en tiempo real de dispositivos de alto valor y deben cumplir con estrictas auditorías de cumplimiento, lo que impulsa una CAGR del 15,10% para las soluciones de gestión de activos empresariales en atención médica.

¿Cómo impactan los gemelos digitales en las estrategias de activos?

Los gemelos digitales ofrecen a los operadores una vista virtual de los equipos, permitiendo pruebas de escenarios que reducen el tiempo de inactividad no planificado y prolongan los ciclos de vida, añadiendo aproximadamente un 2,1% a la CAGR del mercado.

¿Qué desafíos limitan una adopción más amplia de la gestión de activos empresariales?

Las principales barreras incluyen la complejidad de la integración heredada de OT-TI, los riesgos de ciberseguridad y la escasez de ingenieros de mantenimiento capacitados tanto en disciplinas mecánicas como digitales.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico muestra la trayectoria más pronunciada con una CAGR del 11,75%, impulsada por la industrialización, el despliegue de redes 5G y los programas de digitalización gubernamentales de apoyo.

Última actualización de la página el: