Tamaño y Participación del Mercado de Software de Gestión de la Cadena de Suministro de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

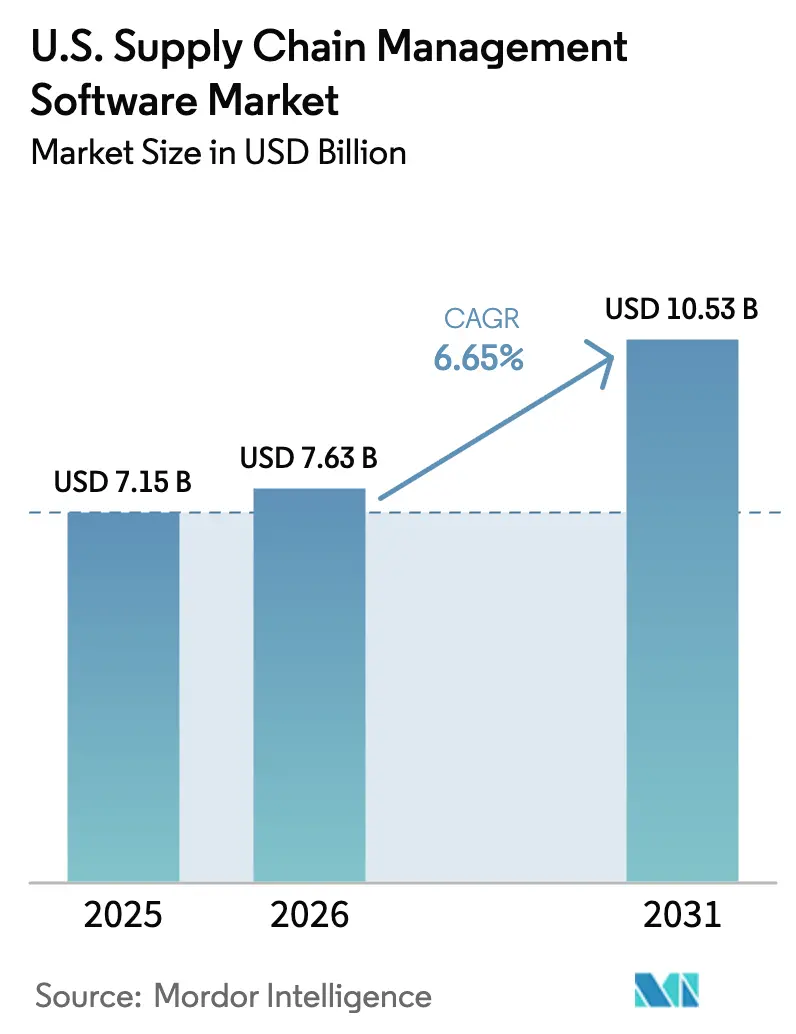

| Tamaño del mercado en el año base (2025) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de la Cadena de Suministro de EE. UU. por Mordor Intelligence

El tamaño del mercado de software de gestión de la cadena de suministro de EE. UU. fue valorado en USD 7,15 mil millones en 2025 y se estima que crecerá desde USD 7,63 mil millones en 2026 hasta alcanzar USD 10,53 mil millones en 2031, a una CAGR del 6,65% durante el período de pronóstico (2026-2031). La rápida adopción de la nube, los paquetes de planificación con inteligencia artificial integrada y las nuevas normas federales de cumplimiento comercial están reforzando el impulso. El crecimiento del comercio electrónico continúa impulsando a los transportistas hacia herramientas de visibilidad en tiempo real, mientras que el aumento de los costes de cómputo de la inteligencia artificial generativa está acelerando los modelos de implementación híbrida que equilibran la innovación con los controles presupuestarios[1]IBM Institute for Business Value, "Equilibrio entre Coste y Rendimiento en Implementaciones de IA Híbrida," ibm.com. La ola de relocalización de la producción, fortalecida por los crecientes incentivos públicos para la manufactura doméstica, está estimulando la inversión en plataformas de orquestación de redes que optimizan bases de suministro más cortas y regionales. La intensificación de la actividad de fusiones y adquisiciones —ejemplificada por la compra de One Network Enterprises por parte de Blue Yonder por USD 839 millones— ilustra la prima que se otorga a las arquitecturas nativas de inteligencia artificial capaces de abordar los nuevos mandatos regulatorios de trazabilidad. En conjunto, estas fuerzas posicionan al mercado de software de gestión de la cadena de suministro de EE. UU. para una expansión sostenida liderada por la innovación.

Conclusiones Clave del Informe

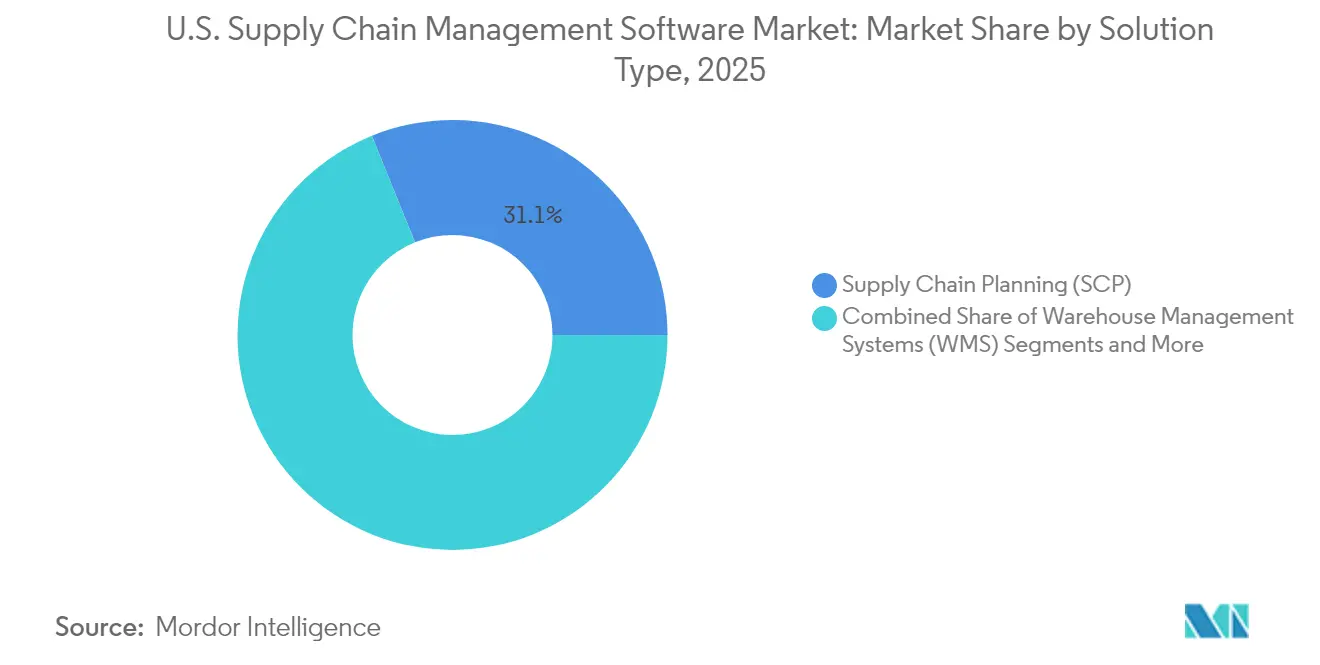

- Por tipo de solución, la Planificación de la Cadena de Suministro lideró con el 31,12% de la participación del mercado de software de gestión de la cadena de suministro de EE. UU. en 2025; se proyecta que Analítica e IA de la Cadena de Suministro crecerá a una CAGR del 7,05% hasta 2031.

- Por implementación, los modelos locales representaron el 64,10% del mercado en 2025, mientras que se prevé que las implementaciones en la nube se expandan a una CAGR del 8,15%.

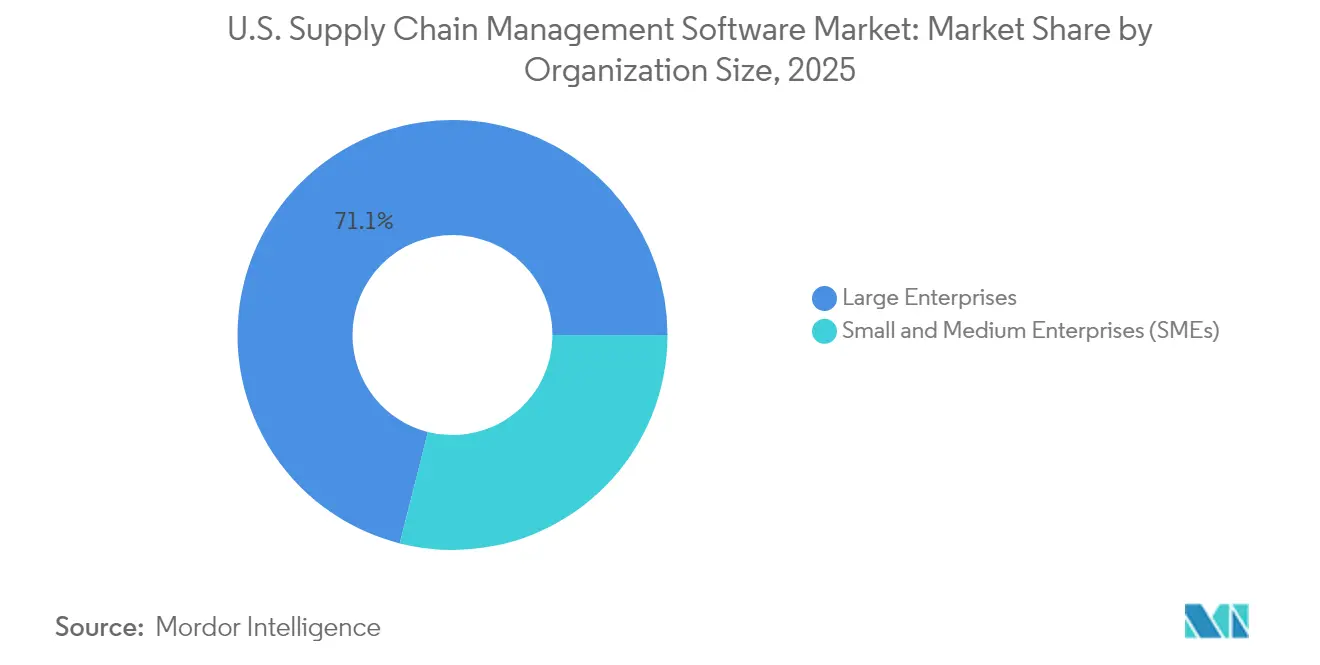

- Por tamaño de organización, las grandes empresas mantuvieron el 71,05% del mercado en 2025; el segmento de PyMEs avanza a una CAGR del 7,85% a medida que aumenta la accesibilidad al Software como Servicio.

- Por usuario final, la manufactura mantuvo una participación del 30,05% en 2025, mientras que el comercio minorista y electrónico apunta a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software de Gestión de la Cadena de Suministro de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge del comercio electrónico y adopción con prioridad en la nube | +1.8% | Global, con concentración en el Oeste y Noreste | Mediano plazo (2-4 años) |

| Plataformas de planificación y analítica basadas en IA | +1.2% | Nacional, con ganancias tempranas en el Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Auge de la penetración del Software como Servicio en PyMEs | +0.9% | Nacional, con mayor fortaleza en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Los incentivos de relocalización impulsan la orquestación de redes domésticas | +0.7% | Nacional, concentrado en el cinturón manufacturero del Medio Oeste | Largo plazo (≥ 4 años) |

| Las prohibiciones de importación por trabajo forzado elevan las soluciones de trazabilidad | +0.5% | Nacional, con énfasis en los puertos de la Costa Oeste | Corto plazo (≤ 2 años) |

| Arquitecturas híbridas/locales de control de costes de IA | +0.4% | Global, con concentración empresarial en el Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y adopción con prioridad en la nube

Los picos de ventas omnicanal están obligando tanto a minoristas como a operadores sanitarios a demandar paquetes nativos de la nube y elásticos que puedan escalar durante los ciclos de mayor demanda. Las soluciones en la nube ya representan el 34% del mercado general y están creciendo rápidamente a medida que las empresas reemplazan las actualizaciones intensivas en capital por suscripciones basadas en el consumo. Los sistemas hospitalarios han seguido esta tendencia, con casi la mitad adoptando herramientas de cadena de suministro en la nube para estabilizar la disponibilidad de artículos críticos. El cambio es estratégico más que puramente técnico, vinculando el coste al rendimiento real y reduciendo el tiempo de inactividad asociado a las principales versiones de lanzamiento. Como resultado, el mercado de software de gestión de la cadena de suministro de EE. UU. está presenciando un aumento en las implementaciones multiinquilino que ofrecen analítica rápida, parches automáticos y recuperación ante desastres integrados en los acuerdos de nivel de servicio. La dinámica continúa fortaleciendo las barreras de dependencia de los proveedores, aunque amplía la base de clientes potenciales entre empresas antes limitadas por restricciones de infraestructura.

Plataformas de planificación y analítica basadas en IA

Los copilotos de IA en tiempo real están acortando los ciclos de planificación de la demanda de días a minutos, y se prevé que una cuarta parte de los KPI logísticos sean generados por IA para 2028. Kinaxis, por ejemplo, integró su motor Maestro directamente en los flujos de trabajo principales, permitiendo a los planificadores automatizar el modelado de escenarios sin necesidad de alternar entre módulos. Tales integraciones nativas elevan el software de la cadena de suministro de meros registradores transaccionales a sistemas de decisión predictivos que detectan interrupciones antes de que se materialicen. Sin embargo, solo uno de cada seis establecimientos manufactureros de EE. UU. mantiene visibilidad de producción en tiempo real, lo que subraya el amplio espacio disponible para la implementación de analítica[2]Zebra Technologies, "Estudio de Visión en Manufactura," zebra.com. En consecuencia, el gasto en aceleradores de IA está aumentando incluso cuando las empresas experimentan con inferencia en el borde rentable para contener el crecimiento de los costes de cómputo. Estos factores en conjunto impulsan al mercado de software de gestión de la cadena de suministro de EE. UU. hacia casos de uso de mayor valor centrados en la obtención de información.

Auge de la penetración del Software como Servicio en PyMEs

Los paquetes de suscripción asequibles están otorgando a los fabricantes del mercado intermedio acceso directo a capacidades de planificación, ejecución y analítica que antes estaban limitadas a los presupuestos de las empresas del Fortune 500. Nueve de cada diez empresas industriales tienen previsto agregar nuevas herramientas digitales en 2025, y siete de cada diez han incrementado sus presupuestos de software para financiar estas implementaciones. Los obstáculos de implementación persisten —los despliegues de ERP promedio aún superan los plazos en 195 días y los presupuestos en un 34%—, pero los proveedores especializados en flujos de trabajo del mercado intermedio están reduciendo el tiempo de obtención de valor mediante prácticas recomendadas con plantillas predefinidas. Como resultado, el mercado de software de gestión de la cadena de suministro de EE. UU. se está expandiendo en lugar de canibalizar la demanda de las grandes empresas, creando un motor de crecimiento de dos niveles que equilibra volumen y valor. Para consolidar la adopción, los principales proveedores ahora incluyen incorporación, servicios gestionados y precios basados en resultados que resuenan con los equipos de TI con recursos limitados.

Los incentivos de relocalización impulsan la orquestación de redes domésticas

El financiamiento federal para semiconductores, las preferencias de Compra Americana y los beneficios fiscales estatales están impulsando a los fabricantes a relocalizar la producción. El 93% de las plantas encuestadas planea acelerar los programas de relocalización, lo que genera demanda de software capaz de configurar nodos de proveedores específicos por región, optimizar el transporte doméstico y garantizar el cumplimiento de las prácticas laborales. La investigación de IBM señala que la programación basada en IA y la planificación avanzada de la fuerza laboral son fundamentales para subsanar las escaseces de mano de obra calificada derivadas de la puesta en marcha de nuevas instalaciones. Por ello, están ganando protagonismo las plataformas que integran flujos de datos del Internet de las Cosas industrial con analítica de transporte. Dado que los proveedores domésticos suelen operar en sistemas dispares, las capas de colaboración multisectorial y los conectores de bajo código son ahora características esenciales. Este impulso de relocalización inyecta crecimiento estructural en el mercado de software de gestión de la cadena de suministro de EE. UU., particularmente en el cinturón manufacturero del Medio Oeste.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad de integración con ERP heredado | -1.1% | Nacional, concentrado en regiones con alta densidad manufacturera | Corto plazo (≤ 2 años) |

| Escasez de talento calificado en TI para la gestión de la cadena de suministro | -0.8% | Nacional, aguda en los centros tecnológicos del Noreste y la Costa Oeste | Largo plazo (≥ 4 años) |

| Inflación de precios impulsada por los costes de cómputo de la IA Generativa | -0.6% | Global, con concentración empresarial en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Obstáculos de soberanía de datos en sectores regulados | -0.4% | Nacional, concentrado en los sectores de salud y servicios financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de integración con ERP heredado

Menos del 60% de los fabricantes están en camino de migrar los entornos SAP obsoletos a los sistemas modernos S/4HANA antes de las fechas límite de soporte general, dejando en funcionamiento cientos de interfaces personalizadas. Los proyectos de integración exigen depuración de datos, rediseño de procesos y nuevas capas de ciberseguridad; los ataques a sistemas SAP heredados se cuadruplicaron entre 2021 y 2023 a medida que los delincuentes explotaban módulos sin parches. Los plazos extendidos inflan los presupuestos de los proyectos justo cuando los directores financieros presionan para que las inversiones digitales muestren retornos a corto plazo. Para contener el riesgo, muchas empresas están realizando pruebas piloto de microservicios con prioridad en API que envuelven los núcleos heredados mientras permiten que la nueva analítica en la nube funcione en paralelo. Aunque esta táctica acelera los resultados visibles, la deuda subyacente continúa ralentizando la migración más amplia, limitando el crecimiento potencial en el mercado de software de gestión de la cadena de suministro de EE. UU.

Escasez de talento calificado en TI para la gestión de la cadena de suministro

Una canalización insuficiente de científicos de datos de la cadena de suministro y arquitectos de torres de control está extendiendo los calendarios de implementación y elevando los honorarios de consultoría. Las fábricas de semiconductores, fundamentales para los objetivos de política nacional, identifican las deficiencias de mano de obra como la principal amenaza a pesar de los USD 52 mil millones en financiamiento federal. La encuesta de manufactura de Zebra Technologies muestra que el 73% de los líderes de planta priorizan la mejora de las competencias de la fuerza laboral para aprovechar las nuevas inversiones en analítica. Los proveedores están respondiendo con modelos de servicios gestionados y agentes de IA preconfigurados que reducen las necesidades de personal de los clientes, aunque este alivio viene a costa de compromisos de suscripción más elevados. A largo plazo, las alianzas de formación continua con universidades buscan reponer el grupo de talento, pero las escaseces probablemente modularán la velocidad de adopción en el mercado de software de gestión de la cadena de suministro de EE. UU. durante la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Dominio de la Planificación Se Encuentra con la Aceleración de la IA

La Planificación de la Cadena de Suministro se mantuvo como el pilar central de ingresos, representando el 31,12% del mercado de software de gestión de la cadena de suministro de EE. UU. en 2025. Los módulos de detección de la demanda y los motores de optimización de inventario continúan atrayendo actualizaciones a medida que las empresas buscan resiliencia frente a patrones de pedidos volátiles. En paralelo, el segmento de Analítica e IA de la Cadena de Suministro se está expandiendo a una CAGR del 7,05%, lo que subraya un giro hacia perspectivas prescriptivas que complementan los sistemas de planificación existentes. Los Sistemas de Gestión de Almacenes y los Sistemas de Gestión del Transporte atraen un gasto constante porque ofrecen mejoras inmediatas en el rendimiento; los proveedores de Sistemas de Gestión de Almacenes de América del Norte capturan más de la mitad de los ingresos mundiales, lo que refleja una profunda especialización en el dominio. Las herramientas de Adquisiciones y Abastecimiento están recuperando atención a medida que se intensifican los requisitos de trazabilidad y responsabilidad social corporativa ambiental. Las soluciones puntuales de Gestión de Riesgos y Cumplimiento, aunque de menor valor por transacción, están superando los promedios históricos al monetizar las funciones de detección de trabajo forzado exigidas por la Aduana de EE. UU. Los mil millones de dólares en facturación anual de Coupa Software validan el apetito por plataformas integradas que unen gasto, abastecimiento y gestión de riesgos con proveedores.

Cada vez más, los clientes prefieren paquetes que incorporen copilotos de IA en lugar de analítica añadida externamente, una tendencia evidente en el lanzamiento de Maestro por parte de Kinaxis. Este cambio agiliza la experiencia del usuario y limita la fricción de integración de datos, posicionando la analítica como una extensión natural de la planificación. Como resultado, se proyecta que el tamaño del mercado de software de gestión de la cadena de suministro de EE. UU. para los paquetes con analítica integrada crezca a una tasa que supere los módulos transaccionales principales hasta 2031. Para los proveedores, las sinergias de venta cruzada están mejorando el valor de los contratos durante toda su vigencia: los clientes de planificación que adoptan analítica integrada aumentan las suscripciones anuales en aproximadamente un 22% en promedio. Mientras tanto, las plataformas de visibilidad especializadas se están integrando con los motores de planificación para asegurar posiciones antes de que los proveedores de paquetes completos cierren la brecha, lo que sugiere una ventana para la innovación especializada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Implementación: Resiliencia Local en Medio del Auge de la Nube

Los sistemas locales aún representaban el 64,10% de los ingresos en 2025, lo que refleja las arraigadas políticas de soberanía de datos entre los operadores de defensa, salud e infraestructura crítica. Los clústeres de alta disponibilidad y los cifrados de seguridad personalizados hacen que la migración directa sea costosa, por lo que muchas grandes organizaciones continúan presupuestando para el mantenimiento permanente. Sin embargo, las suscripciones en la nube avanzan a una CAGR del 8,15% a medida que los adoptantes del mercado intermedio y las empresas digitalmente maduras trasladan las cargas de trabajo rutinarias fuera de sus instalaciones para lograr escala y reducir el gasto de capital. Los ingresos en la nube de Manhattan Associates ascendieron a USD 86,5 millones en el tercer trimestre de 2024, ilustrando cómo los proveedores tradicionales pueden redirigir su base hacia el Software como Servicio sin sacrificar los márgenes de licencia.

Los patrones híbridos dominan ahora las solicitudes de propuestas: los datos maestros confidenciales residen en las instalaciones locales, mientras que la analítica intensiva en IA y las herramientas de colaboración se ejecutan en la nube. Los módulos de Gestión del Transporte y de Comercio Global muestran la adopción en la nube más rápida porque se benefician de los efectos de red entre transportistas y corredores. Por lo tanto, el mercado de software de gestión de la cadena de suministro de EE. UU. se está bifurcando en topologías optimizadas por carga de trabajo en lugar de implementaciones de pila única. Los proveedores que ofrecen capas de orquestación unificadas que abarcan entornos en la nube y en el borde están capturando precios premium, y los clientes reportan un 19% menos en el coste total de propiedad cuando realizan la transición a dichos modelos federados. Con el tiempo, se espera que la facturación basada en el uso impulse las prácticas presupuestarias hacia marcos de gastos operativos que se alineen mejor con los volúmenes de transporte fluctuantes.

Por Tamaño de Organización: La Base Empresarial Facilita la Expansión en PyMEs

Las grandes empresas conservaron una participación dominante del 71,05% del mercado de software de gestión de la cadena de suministro de EE. UU. en 2025. Sus instalaciones globales de múltiples ubicaciones, sus estrictas obligaciones de auditoría y sus necesidades de integración favorecen los paquetes integrales respaldados por acuerdos de servicio plurianuales. Estas cuentas generan ingresos recurrentes sustanciales y financian las canalizaciones de I+D de los proveedores establecidos. Sin embargo, el segmento de PyMEs se está expandiendo a una CAGR del 7,85%, impulsado por las economías de escala de la nube y la simplificación de la incorporación mediante paquetes modulares. Los proveedores de Software como Servicio ahora integran asistentes de configuración de autoservicio que permiten a las fábricas medianas poner en marcha módulos de planificación de entradas en semanas, no meses.

La barrera de costes está disminuyendo a medida que los planes de suscripción distribuyen el gasto a lo largo de horizontes temporales más extensos, reemplazando los pagos de implementación de seis cifras por tarifas mensuales por usuario. En paralelo, las grandes corporaciones están adoptando la agilidad de los microservicios tradicionalmente asociada con las PyMEs: los proyectos piloto se ejecutan en unidades de negocio discretas antes de escalar a implementaciones empresariales. Esta polinización cruzada difumina los límites categóricos, pero consolida la premisa de que el mercado de software de gestión de la cadena de suministro de EE. UU. crecerá mediante demanda aditiva en lugar de redistribución de participación. El principal desafío para los proveedores es equilibrar la profundidad funcional con la facilidad de consumo, especialmente al atender a clientes con un soporte de TI interno mínimo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Liderazgo Manufacturero Enfrenta la Disrupción del Comercio Minorista

La manufactura generó el 30,05% de los ingresos de 2025, sustentada por la planificación de producción compleja, el control de calidad y los imperativos de cumplimiento. Los fabricantes de automóviles que actualizan sus plataformas para vehículos eléctricos y las plantas farmacéuticas que adoptan flujos de trabajo de serialización requieren una orquestación detallada que la planificación de requerimientos de materiales heredada no podía proporcionar. En contraste, se prevé que el comercio minorista y el comercio electrónico registren una CAGR del 6,78%, impulsada por las expectativas de entrega al día siguiente y los compromisos de inventario en tiempo real en los canales físicos y digitales. Los proveedores de salud, mientras tanto, aceleraron la adopción de la nube para estabilizar el inventario de artículos críticos, mostrando la diversificación en los casos de uso.

Los informes de sostenibilidad han surgido como un tema unificador: las marcas de bienes de consumo de alta rotación, los operadores de petróleo y gas, y los distribuidores de alimentos necesitan por igual paneles de control de huella de carbono para satisfacer a los reguladores e inversores. Esta convergencia transversal está fomentando la convergencia de plataformas en el mercado de software de gestión de la cadena de suministro de EE. UU., donde los marcos modulares pueden atender tanto a la manufactura discreta como a los escenarios minoristas de alta velocidad. Los proveedores que incorporan el seguimiento de emisiones o la detección del cumplimiento laboral en la ejecución logística central están ampliando su mercado total direccionable sin alejarse demasiado de sus competencias principales.

Análisis Geográfico

El Noreste capturó el 36,20% del mercado de software de gestión de la cadena de suministro de EE. UU. en 2025, impulsado por la densa concentración de sedes farmacéuticas, de servicios financieros y tecnológicas. La complejidad regulatoria en torno a la serialización de la Administración de Alimentos y Medicamentos y los informes financieros de Nueva York impulsa la preferencia por soluciones con pistas de auditoría integradas y monitoreo continuo de controles. Los valores de los contratos tienden a ser más altos y los ciclos de adquisición más extensos, pero la fidelidad de los clientes suele superar las vigencias de una década una vez que se demuestran las capacidades de cumplimiento adecuadas. Alianzas como las de TraceLink y Tecsys ilustran la demanda de complementos especializados de rastreo y seguimiento que se sincronizan con los flujos de trabajo hospitalarios y de ciencias de la vida.

El Medio Oeste es el motor de crecimiento, con una proyección de expansión anual del 7,35% hasta 2031 a medida que avanza la reindustrialización. Estados como Ohio y Míchigan están modernizando sus redes de plantas con inspección por visión artificial y centros de datos del Internet de las Cosas industrial, que alimentan algoritmos de planificación avanzada. Supply Chain Management Review informa que el 97% de las fábricas del Medio Oeste ya han realizado pilotos de al menos una tecnología digital, lo que subraya la disposición para implementaciones de orquestación por capas. La legislación de infraestructura y la Ley CHIPS canalizan capital hacia los corredores de manufactura de semiconductores, vehículos eléctricos y baterías, lo que requiere la cartografía de proveedores regionales, la optimización de la logística doméstica y los módulos de gestión de la fuerza laboral.

El Sur y el Oeste completan la demanda nacional con prioridades diferenciadas. Los complejos energéticos del Golfo enfatizan la planificación del mantenimiento de activos intensivos y el seguimiento de riesgos a medida que se aceleran las inversiones en petroquímica y energías renovables. Los centros de distribución cercanos a Atlanta y Dallas dependen en gran medida de los paquetes de automatización de almacenes para gestionar los flujos del comercio minorista nacional. El Oeste, anclado por el clúster tecnológico de California y el rendimiento portuario, se inclina hacia paneles de visibilidad impulsados por IA y analítica de sostenibilidad para cumplir los estrictos mandatos de emisiones. Estas particularidades regionales confirman que el mercado de software de gestión de la cadena de suministro de EE. UU. requiere plataformas configurables que puedan abordar desde el principio el cumplimiento específico por ubicación y las combinaciones industriales.

Panorama regulatorio

El entorno regulatorio que da forma a la demanda de software de gestión de la cadena de suministro en EE. UU. está siendo impulsado por la aplicación de normas comerciales, los plazos de trazabilidad y una guía formalizada de gestión de riesgos de la cadena de suministro cibernética. En enero de 2026, la Oficina de Aduanas y Protección Fronteriza de EE. UU. (CBP) implementó aranceles ad valorem del 25% sobre ciertos semiconductores y productos derivados, aumentando la carga de cumplimiento en torno a la clasificación de productos, la documentación y los flujos de trabajo de importación que suelen gestionarse mediante módulos de comercio global, adquisiciones y datos de proveedores.

Las acciones políticas en 2026 también elevaron las apuestas operativas para los programas de cumplimiento de importadores y proveedores. Una orden ejecutiva del 3 de junio de 2026 ordenó requisitos de divulgación de importaciones más estrictos y un umbral de penalización más alto por incumplimiento, reforzando la necesidad de registros de proveedores auditables y detección automatizada. En el ámbito cibernético, el NIST publicó la SP 800-18 Rev. 2 el 30 de junio de 2026 y finalizó la SP 1326 el 8 de julio de 2026, añadiendo expectativas más claras para la planificación y diligencia debida de seguridad, privacidad y gestión de riesgos de la cadena de suministro de ciberseguridad (C-SCRM), que influyen en la calificación de proveedores y los requisitos de contratación pública relacionados con el gobierno federal. El Congreso promulgó una pausa en la aplicación de la norma FSMA 204 de la FDA (Norma de Trazabilidad Alimentaria) hasta el 20 de julio de 2028, manteniendo activas las inversiones en trazabilidad mientras se desplaza el énfasis a corto plazo hacia programas de preparación, bases de datos y conectividad interoperable con socios, en lugar de plazos impulsados por la aplicación normativa.

Análisis de la cadena de valor

La cadena de valor del software de gestión de la cadena de suministro en EE. UU. comienza con los hiperescaladores y proveedores de infraestructura (nube, plataformas de datos y computación de IA), los proveedores de aplicaciones (planificación, WMS, TMS, adquisiciones, riesgo y cumplimiento, y redes multiempresariales), y una capa de servicios que incluye integradores de sistemas, proveedores de servicios gestionados y consultores especializados en integración de ERP, ingeniería de datos y gestión del cambio. Los principales ecosistemas de aplicaciones dentro del alcance incluyen SAP, Oracle, Blue Yonder, Infor, Coupa Software, Manhattan Associates, E2open, Descartes Systems Group y Kinaxis, junto con plataformas de red y visibilidad como FourKites, TraceLink (OPUS) y C.H. Robinson (Navisphere), que conectan a cargadores, transportistas, proveedores y fabricantes contratados.

La creación de valor en las etapas posteriores depende de datos maestros confiables, conectividad con socios y gobernanza operativa para convertir la visibilidad en acciones. Las organizaciones suelen ejecutar múltiples sistemas para la toma de decisiones, lo que impulsa la demanda de capas de orquestación, APIs/conectores estandarizados y armonización de datos. Los cuellos de botella citados en 2025 se centran en restricciones de calidad de datos que limitan la utilidad de la IA, la fuerte dependencia de sistemas heredados que ralentizan la implementación e integración, y procedimientos operativos estándar inconsistentes para responder a alertas en tiempo real, lo que aumenta la dependencia de plantillas de proveedores y operaciones gestionadas. Los requisitos de seguridad y adquisiciones también se están acercando a la vigilancia operativa: el trabajo de orientación de 2026 en torno a las listas de materiales de software de IA (SBOM) y las publicaciones C-SCRM del NIST (incluida la SP 1326) eleva la transparencia de la cadena de suministro de software y la evaluación de proveedores como parte de los flujos de trabajo de compra empresarial y del sector público.

Panorama Competitivo

La consolidación está remodelando la industria de software de gestión de la cadena de suministro de EE. UU. a medida que los actores establecidos amplían sus portafolios de IA y cubren brechas de soluciones mediante fusiones y adquisiciones. La compra de One Network Enterprises por parte de Blue Yonder por USD 839 millones creó una red de colaboración multisectorial que abarca 150.000 socios comerciales. La adquisición de Jaggaer, Inc. por Vista Equity y la oferta de Aptean por Logility señalan la confianza de los inversores en que los paquetes integrados obtendrán valoraciones premium cuando incorporen analítica nativa y módulos de sostenibilidad. Si bien estas operaciones elevan las barreras para los nuevos participantes, también dejan espacio para que actores disruptores especializados capturen nichos descuidados por las hojas de ruta de los paquetes amplios.

La diferenciación tecnológica supera la paridad funcional en las solicitudes de propuestas actuales. Proveedores como Manhattan Associates han preservado una participación del 20% en la gestión de almacenes al migrar a los clientes tradicionales a una base de código con prioridad en la nube, añadiendo al mismo tiempo funciones de selección por visión artificial y gestión de mano de obra gamificada. Empresas emergentes como Pelico, que acaba de cerrar una ronda de financiación de USD 40 millones, apuntan a la orquestación en el piso de fábrica y prometen una reducción del 40% en la escasez de piezas. Los especialistas en cumplimiento normativo también están prosperando: las regulaciones sobre trabajo forzado bloquearon USD 3,17 mil millones en envíos en 2024, y las plataformas que automatizan las verificaciones de documentación de proveedores están experimentando un crecimiento de cartera de dos dígitos[3]Descartes Systems Group, "Actualización sobre Detenciones por Trabajo Forzado de la Oficina de Aduanas y Protección Fronteriza de EE. UU.," descartes.com . La matriz competitiva resultante muestra la escala de los actores establecidos en un eje y la profundidad especializada en el otro, con las arquitecturas de IA híbrida sirviendo como el principal campo de batalla.

Los modelos de precios continúan evolucionando. Las licencias perpetuas están cediendo terreno a suscripciones escalonadas por uso que incluyen acceso a lago de datos, alertas en tiempo real y reentrenamiento continuo de modelos. Los clientes miden cada vez más el tiempo total de obtención de valor en lugar de las características a nivel de módulo, recompensando a los proveedores con extensibilidad de bajo código y ecosistemas de mercado seleccionados. En consecuencia, se espera que el mercado de software de gestión de la cadena de suministro de EE. UU. sea testigo de adquisiciones complementarias adicionales destinadas a completar los flujos de trabajo específicos de cada industria, especialmente en ciencias de la vida, aeroespacial y seguridad alimentaria. El efecto neto es un entorno de concentración moderada a alta donde los cinco principales proveedores acumulan en conjunto una participación estimada de ingresos del 55%, pero los competidores especializados conservan puntos de entrada viables.

Líderes de la Industria de Software de Gestión de la Cadena de Suministro de EE. UU.

Oracle Corporation

Infor Inc.

SAP SE

Blue Yonder

Coupa Software

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra en flujos de trabajo de nivel de cumplimiento, listos para auditoría, que reducen el esfuerzo manual en los procesos de comercio, proveedores y trazabilidad, al tiempo que se adaptan a implementaciones híbridas. La combinación de una postura de cumplimiento más estricta de la CBP en 2026 y la complejidad de la administración arancelaria para ciertas categorías de productos aumenta la demanda de gestión integrada del comercio global, documentación de proveedores y manejo de excepciones incorporados en las suites de SCM, particularmente para fabricantes y minoristas con alta intensidad de importación. La pausa en la aplicación de la norma FSMA 204 de la FDA hasta el 20 de julio de 2028 también crea espacio para que proveedores y compradores se centren en modelos de datos fundamentales, incorporación de socios y redes de trazabilidad interoperables que puedan extenderse a través de alimentos, bienes de consumo empaquetados y cadenas de suministro reguladas más amplias.

Una segunda vía de oportunidad se centra en los programas de ampliación de la fabricación nacional que requieren planificación multisitio, mapeo de proveedores y sincronización de la producción con la logística. Las iniciativas de cadena de suministro industrial del sector público han seguido destacando los semiconductores y las cadenas de suministro críticas, y en julio de 2026 la Administración Trump anunció una inversión adicional de 100.000 millones de USD por parte de TSMC para la fabricación avanzada de semiconductores en EE. UU. (elevando la inversión total planificada a 265.000 millones de USD en 12 instalaciones). Expansiones de gran escala y múltiples instalaciones de este tipo amplían la necesidad abordable de software de planificación, inventario y ejecución que abarca nuevas plantas, ecosistemas regionales de proveedores y nodos logísticos. En cuanto al modelo operativo, el avance hacia los Servicios Empresariales Globales (GBS) centralizados, citado por KPMG en 2026, respalda la demanda de estandarización, gobernanza interempresarial y torres de control de extremo a extremo, mientras que el hallazgo de la Encuesta de Tendencias Digitales en Operaciones 2026 de PwC, según el cual el 89% de los líderes de operaciones y cadena de suministro reportan que las inversiones tecnológicas aún no generan resultados completos, mantiene la atención en implementaciones que enfatizan la adopción, la preparación de datos y KPIs operativos medibles, en lugar de agregar más capas de soluciones puntuales.

Desarrollos recientes del sector

- Junio de 2026: Oracle anunció cuatro nuevas Fusion Agentic Applications para Oracle Fusion Cloud SCM, centradas en la visibilidad de inventario y la eficiencia de fabricación, junto con nuevas capacidades de optimización de inventario. El lanzamiento profundiza el impulso de Oracle desde el análisis hacia la automatización orientada a la ejecución dentro de los flujos de trabajo centrales de SCM, aumentando la presión competitiva sobre los proveedores de suites para incorporar orquestación basada en agentes en lugar de ofrecer copilotos adicionales.

- Octubre de 2025: Oracle anunció nuevos agentes de IA dentro de Oracle Fusion Cloud Applications destinados a mejorar el rendimiento de la cadena de suministro. Al convertir los agentes de IA en productos a través de los procesos clave de SCM, Oracle reforzó el cambio hacia la funcionalidad nativa de IA integrada en suites de suscripción, influyendo en los criterios de evaluación en las solicitudes de propuestas empresariales.

- Julio de 2024: Infor completó las adquisiciones de Albanero y Acumen, fortaleciendo la gestión del crecimiento de ingresos y las capacidades de migración de datos. Estas incorporaciones respaldaron una modernización más amplia de la plataforma y una aceleración de la implementación, capacidades que a menudo determinan el tiempo hasta la obtención de valor en implementaciones de SCM multimódulo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca los ingresos generados en Estados Unidos por el software de gestión de la cadena de suministro utilizado para planificar, ejecutar y monitorear las actividades de la cadena de suministro en funciones como adquisiciones, planificación de la fabricación, inventario y coordinación logística.

Exclusiones de alcance: excluimos los servicios logísticos puramente de terceros, el hardware de automatización física y los ingresos generales de ERP que no sean atribuibles a casos de uso de software de gestión de la cadena de suministro.

Descripción general de la segmentación

- Por Tipo de Solución

- Planificación de la Cadena de Suministro (SCP)

- Adquisiciones y Abastecimiento

- Sistemas de Gestión de Almacenes (WMS)

- Sistemas de Gestión del Transporte (TMS)

- Analítica e IA de la Cadena de Suministro

- Gestión de Riesgos y Cumplimiento

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Usuario Final

- Manufactura

- Salud y Ciencias de la Vida

- Comercio Minorista y Electrónico

- Bienes de Consumo de Alta Rotación y Bienes de Consumo Envasados

- Petróleo y Gas / Energía

- Otras Industrias

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el marco del mercado, elaborar una lista clara de categorías de software abordables y anclar el modelo a las señales públicas de demanda en EE. UU. Consultamos fuentes públicas como la Oficina del Censo de EE. UU., la Oficina de Estadísticas Laborales, los Datos Económicos de la Reserva Federal (FRED), la Oficina de Estadísticas de Transporte y la Comisión de Comercio Internacional de EE. UU. para obtener indicadores de referencia que rastrean los ciclos de inventario, la actividad de carga y la producción industrial.

Para traducir esas señales en demanda de software, también utilizamos presentaciones de empresas y comentarios de conferencias de resultados, presentaciones para inversores y cobertura confiable de la prensa comercial para conocer las tendencias de adopción y la dirección de los precios. Para verificar cruzadamente la presencia de proveedores y el posicionamiento de soluciones, utilizamos una suscripción de pago centrada en datos financieros e inteligencia empresarial, y una base de datos de patentes de pago independiente para verificar dónde se concentra la inversión en productos. Las fuentes documentales específicas mencionadas anteriormente son ilustrativas, y se utilizaron muchas otras referencias públicas y propietarias para la recopilación, validación y aclaración de datos durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando realmente en EE. UU. y cómo se fijan los precios y se renuevan los acuerdos en industrias con cadenas de suministro complejas. Hablamos con una combinación de proveedores de software, socios de implementación y usuarios finales para confirmar los patrones de implementación, la agrupación de módulos y la división entre nuevas ventas y expansión en cuentas existentes. Los comentarios también se utilizaron para poner a prueba las suposiciones sobre los ciclos de actualización, el momento de la migración a la nube y el ritmo de monetización de las funciones de IA.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXOs): 21% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 21% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que vincula el gasto en software de cadena de suministro de EE. UU. con el conjunto de presupuesto de software empresarial abordable, que luego se filtra por las tasas de adopción de SCM y la combinación típica de suite versus solución puntual en las industrias objetivo. Una vez formado ese total, lo corroboramos con verificaciones selectivas de abajo hacia arriba utilizando ingresos muestreados de proveedores donde había divulgaciones públicas disponibles, aportes de socios de canal sobre la intensidad de implementación, y una simple verificación de precio de venta promedio (ASP) multiplicado por volumen para módulos comunes.

Algunos insumos específicos del mercado se mantuvieron visibles en el modelo para que los cálculos sigan siendo explicables, incluida la participación de implementación en la nube (dado que el reconocimiento de suscripciones cambia el momento), el plazo promedio de contrato y el comportamiento de renovación, el esfuerzo de implementación e integración como impulsor del valor total del acuerdo, la adopción de módulos de planificación versus ejecución, e indicadores de actividad de la industria como las tendencias de inventario respecto a ventas y el movimiento de carga. Cuando el detalle financiero del proveedor no era separable, los ingresos se asignaron utilizando indicios de combinación de productos de las presentaciones y se validaron mediante entrevistas, y luego se ajustaron de manera conservadora cuando las respuestas variaban.

Para la previsión, se utilizó el análisis de escenarios porque la velocidad de adopción y los precios se mueven a ritmos diferentes según la industria. El caso base se guió por comentarios primarios sobre los ciclos presupuestarios y el momento de reemplazo, y luego se sometió a pruebas de estrés con rutas de migración a la nube más lentas y más rápidas, y diferentes suposiciones sobre el aumento de precios por complementos de análisis e IA.

Validación de datos y ciclo de actualización

Los totales se verificaron con señales independientes, como cambios en la intención de gasto en TI empresarial, comentarios reportados sobre backlog y renovaciones de empresas públicas, e indicadores macroeconómicos que normalmente cambian la urgencia de SCM en EE. UU. Se marcaron y revisaron los valores atípicos por año, y revisamos las suposiciones cuando el modelo implicaba niveles de precios o penetración que los entrevistados consideraban poco realistas.

Antes de la aprobación final, el modelo y el informe pasaron por revisiones de analistas en varias etapas para que la lógica de cálculo, las unidades y el manejo de divisas se mantuvieran coherentes a lo largo de la serie temporal. El informe se actualiza anualmente, con actualizaciones intermedias cuando un evento material cambia las suposiciones, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de software de gestión de la cadena de suministro de EE. UU. de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes cifras publicadas para este mercado, ya que la línea entre software, servicios y el gasto más amplio en cadena de suministro no se traza de la misma manera en todas las publicaciones. Las decisiones de temporalidad también importan, ya que el reconocimiento de ingresos por suscripción, los contratos plurianuales y el tratamiento de divisas pueden desplazar el valor de mercado declarado para un año determinado.

En la práctica, las mayores diferencias suelen provenir de las decisiones de alcance, especialmente si se incluyen dentro del total los servicios de implementación, el hardware integrado en las soluciones de cadena de suministro o los módulos de ERP no relacionados con SCM. Las diferentes cadencias de actualización también pueden introducir desviaciones, ya que los cambios rápidos en la participación de la nube y los precios de las funciones de análisis deben actualizarse con frecuencia para evitar arrastrar suposiciones anteriores. En esta comparación, se aísla el ingreso exclusivo de software en EE. UU. y se vuelve a verificar con las señales de renovación e implementación en el modelo aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,15 mil millones de USD (2025) | |

| Asesoría de Inversión A | 12,50 mil millones de USD (2024) | Utiliza una categoría más amplia de software de SCM de EE. UU. que parece incluir gastos de aplicaciones empresariales adyacentes y asignaciones de suites más grandes, y el punto de partida declarado de 2024 también puede reflejar suposiciones anteriores de reconocimiento de ingresos por nube. |

| Publicación Comercial B | 9,88 mil millones de USD (2024) | Cubre América del Norte y combina el gasto en soluciones con servicios y hardware integrado, lo que infla los totales en comparación con una vista exclusiva de software en EE. UU., y el marco del año base puede diferir de la contabilidad de ingresos por software. |

En conjunto, la dispersión se explica principalmente por lo que se incluye en la definición y si la geografía es estrictamente EE. UU. o se amplía a América del Norte, seguido de diferencias en cómo se maneja el momento de reconocimiento de ingresos por suscripción. Nuestro enfoque mantiene el total trazable a impulsores claros de la demanda de software, y luego se verifica cruzadamente con datos de acuerdos, renovaciones e implementación para que la cifra siga siendo repetible y fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de la cadena de suministro de EE. UU.?

El mercado está valorado en USD 7,63 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que se expanda a una CAGR del 6,65%, alcanzando USD 10,53 mil millones al final del período de pronóstico (2026-2031).

¿Qué segmento de soluciones lidera el mercado actualmente?

La Planificación de la Cadena de Suministro ocupa la posición más amplia con el 31,12% de los ingresos de 2025.

¿Qué región de EE. UU. muestra el crecimiento más rápido?

Se prevé que el Medio Oeste registre una CAGR del 7,35% hasta 2031 a medida que se acelera la relocalización de la manufactura.

¿Qué modelo de implementación crece con mayor rapidez?

Las implementaciones en la nube crecen a una CAGR del 8,15% gracias a los menores costes iniciales y las características de escalado elástico.

¿Cómo están impactando las pequeñas y medianas empresas en la dinámica del mercado?

Las PyMEs son el grupo de clientes de más rápido crecimiento con una CAGR del 7,85%, aprovechando los paquetes de Software como Servicio que comprimen el tiempo de implementación y reducen el gasto de capital.

Última actualización de la página el: