Tamaño y Participación del Mercado de Análisis de Cadena de Suministro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

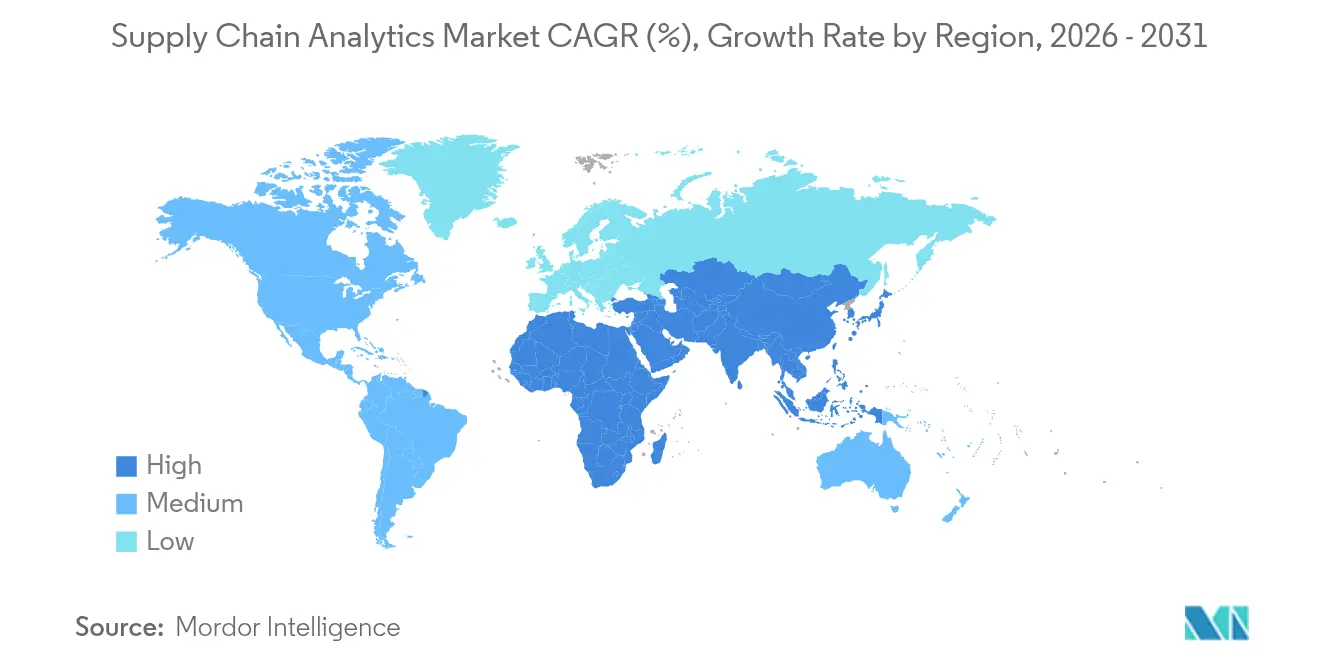

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

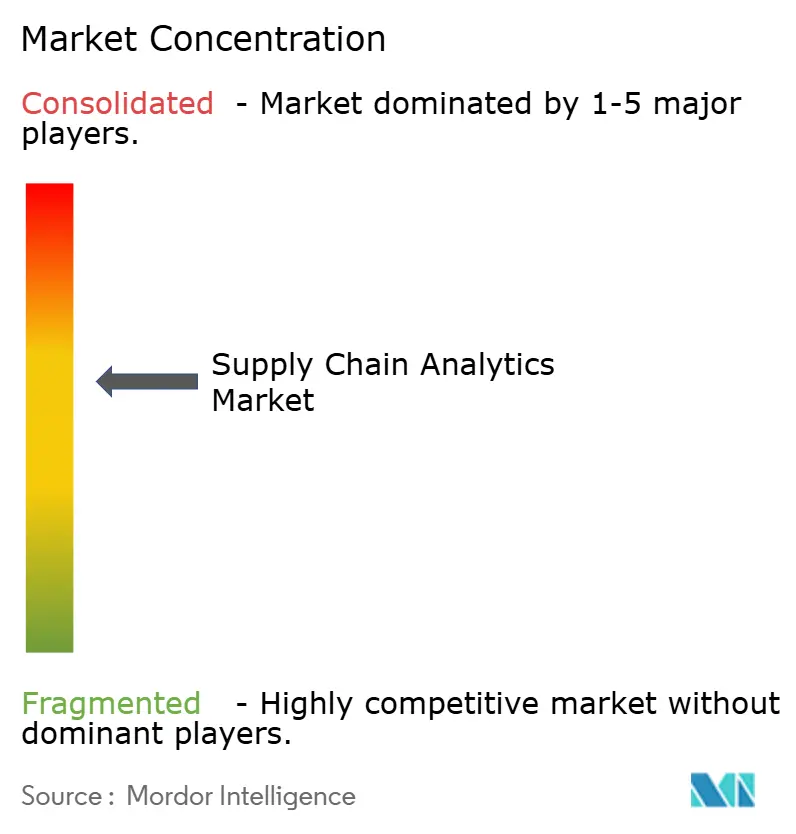

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Cadena de Suministro por Mordor Intelligence

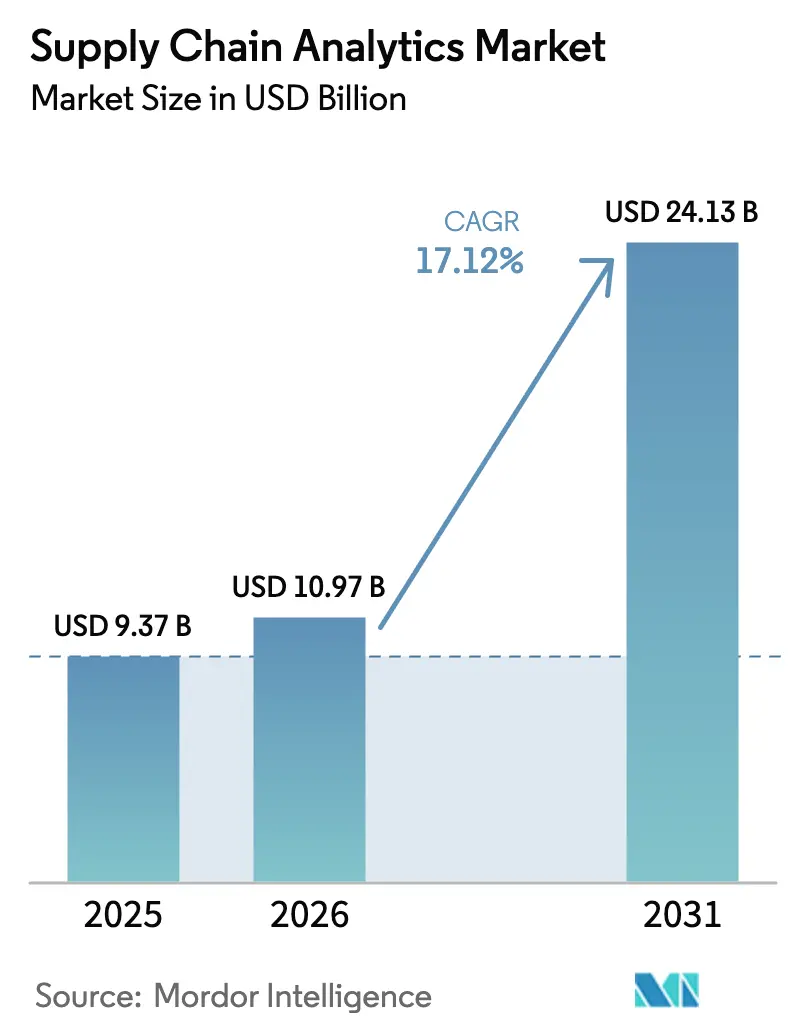

El tamaño del mercado de análisis de cadena de suministro en 2026 se estima en USD 10,97 mil millones, creciendo desde el valor de 2025 de USD 9,37 mil millones con proyecciones para 2031 que muestran USD 24,13 mil millones, creciendo a una CAGR del 17,12% durante 2026-2031. Esta aceleración refleja el cambio de procesos reactivos y aislados hacia una visibilidad predictiva a nivel de red que puede evitar retrasos y escasez de materiales antes de que se propaguen a través de los niveles. Los menores costos de entrada a la nube, una base en expansión de activos conectados y la adopción generalizada de copilotos de IA generativa están eliminando las barreras de habilidades y presupuesto, permitiendo a empresas de todos los tamaños aprovechar el soporte avanzado para la toma de decisiones. Al mismo tiempo, la creciente presión para documentar las emisiones de Alcance 3 y fortalecer las cadenas de suministro frente a los impactos geopolíticos está impulsando una mayor penetración del análisis en los flujos de trabajo de planificación, adquisiciones y logística. El mercado de análisis de cadena de suministro se ve además dinamizado por plantillas específicas de cada industria que reducen los tiempos de implementación y por precios de suscripción que alinean el gasto con la creación de valor.

Conclusiones Clave del Informe

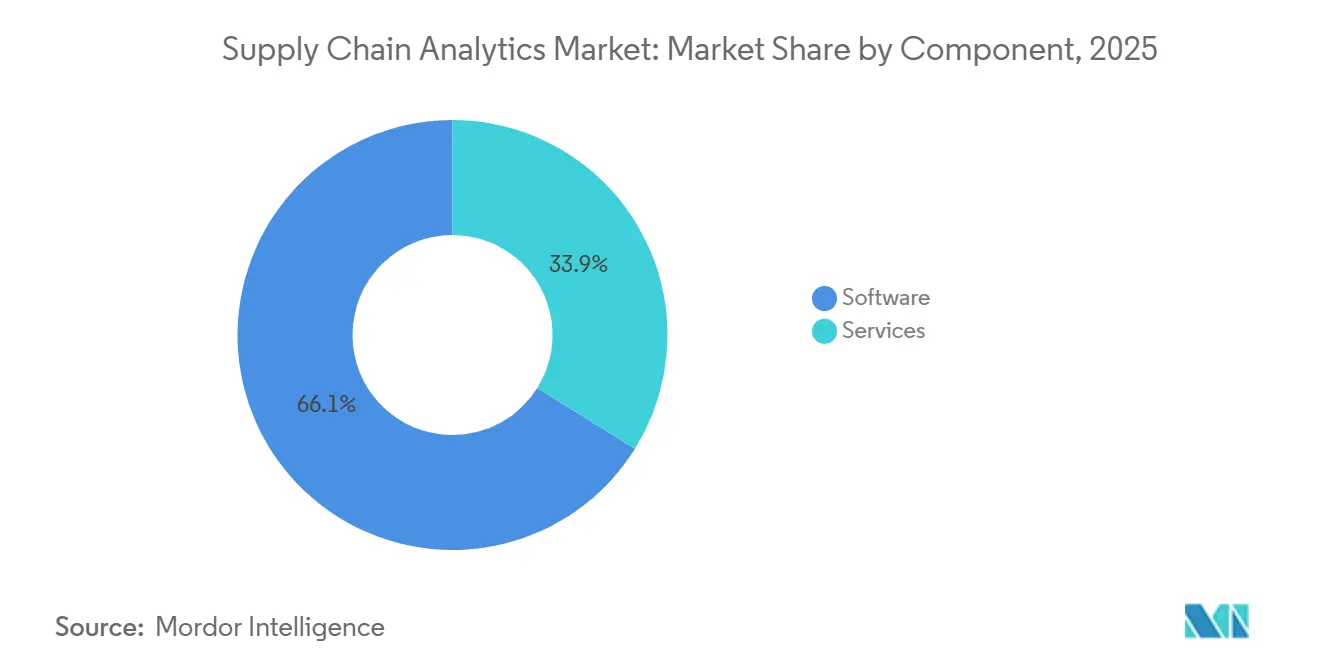

- Por componente, el software lideró con el 66,12% de la participación del mercado de análisis de cadena de suministro en 2025; los servicios registran la CAGR más rápida del 24,6% hasta 2031.

- Por implementación, los modelos en la nube representaron el 62,31% de las implementaciones de 2025 y se están expandiendo a una CAGR del 26,3% hasta 2031.

- Por tipo de análisis, las herramientas descriptivas mantuvieron una participación del 35,08% en 2025, mientras que el análisis prescriptivo avanza a una CAGR del 27,4%.

- Por aplicación, la gestión de inventario capturó una participación del 28,05% en 2025, mientras que el análisis de sostenibilidad creció a una CAGR del 28,9% (2026-2031).

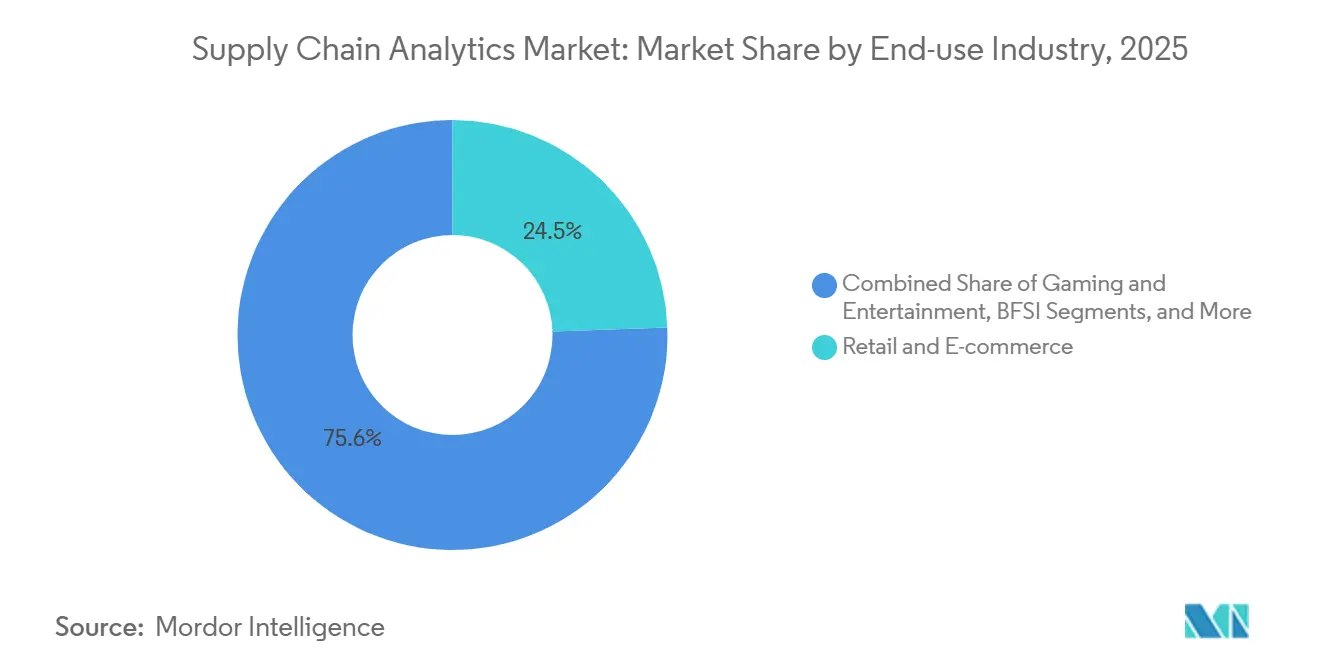

- Por industria de uso final, el comercio minorista y el comercio electrónico representaron una participación del 24,45% en 2025; se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 25,8%.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 58,95% en 2025; las pymes se están expandiendo a una CAGR del 27,9% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 40,85% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 24,8% (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis de la Cadena de Suministro*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico minorista que comprime los ciclos de cumplimiento | +4.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| La adopción de la Industria 4.0 amplifica el volumen de datos del piso de producción | +3.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Asequibilidad de la nube para pilas de análisis avanzado | +3.1% | Global | Corto plazo (≤ 2 años) |

| Los mandatos de resiliencia pospandemia exigen visibilidad multinivel | +2.5% | Global | Mediano plazo (2-4 años) |

| Regulaciones de trazabilidad de carbono de Alcance 3 (CSRD de la UE, SEC) | +2.1% | Europa, América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Copilotos de IA generativa que reducen las barreras de habilidades de modelado | +1.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión del cumplimiento del comercio electrónico minorista

- La explosiva demanda en línea está reduciendo los plazos de entrega y obligando a los minoristas a incorporar análisis en tiempo real en los nodos de pedidos, inventario y transporte. La mayoría de los adoptantes logran tasas de cumplimiento un 30% más altas y costos logísticos un 25% más bajos una vez que los motores prescriptivos automatizan la selección de transportistas y la ubicación del inventario. Canadian Tire, por ejemplo, mejoró la asignación de canales durante los picos de volatilidad y aumentó las ventas un 20% aplicando optimización a nivel de red. A medida que las expectativas de entrega en el mismo día se extienden a nuevas categorías, el mercado de análisis de cadena de suministro seguirá siendo fundamental para la defensa del margen y la retención de clientes.

Aumento de datos del piso de producción de la Industria 4.0

La maquinaria conectada transmite datos en vivo de calidad, rendimiento y energía que alimentan modelos más amplios de cadena de suministro, elevando la efectividad general del equipo hasta un 15% y reduciendo los costos de calidad un 20% [1]GoodData, "Análisis Predictivo en Manufactura," gooddata.com. Cerrar la brecha entre tecnología operativa y tecnología de la información permite a los planificadores pasar de programas estáticos a reabastecimiento dinámico alineado con las condiciones reales de la planta. Los disparadores de mantenimiento predictivo prolongan la vida útil de los activos, mientras que vincular las señales de fábrica con los cuadros de mando de proveedores permite un análisis más rápido de la causa raíz de los defectos.

Asequibilidad de la nube para pilas de análisis

La democratización de las plataformas de análisis basadas en la nube está reduciendo drásticamente la barrera de entrada para las capacidades sofisticadas de análisis de cadena de suministro, permitiendo a organizaciones de todos los tamaños acceder a herramientas de nivel empresarial sin grandes inversiones iniciales. Las pymes son las más beneficiadas, acelerando la adopción porque las interfaces de IA generativa enmascaran la complejidad, convirtiendo las instrucciones en lenguaje natural en modelos de escenarios. Las nubes unificadas también armonizan los datos de los socios, otorgando visibilidad de extremo a extremo que antes estaba restringida a las empresas de primer nivel.

Mandato de visibilidad multinivel pospandemia

El cincuenta y cinco por ciento de los ejecutivos señala la visibilidad multinivel como su principal prioridad posterior a 2024, buscando evitar impactos como la escasez de materias primas o los bloqueos logísticos. Están surgiendo portales compartidos donde compradores y proveedores prueban escenarios de interrupción en entornos virtuales de prueba, inaugurando una era colaborativa que recompensa la confianza en el ecosistema y la apertura de datos.

Análisis del Impacto de las Restricciones del Mercado de Análisis de la Cadena de Suministro*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciberataques a canalizaciones de datos integradas | -1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo total de propiedad para actualizaciones de sistemas heredados | -1.5% | Global | Corto plazo (≤ 2 años) |

| Problemas de calidad e interoperabilidad de datos entre niveles | -1.2% | Global | Mediano plazo (2-4 años) |

| Normas de control de exportaciones que limitan la residencia de datos en la nube | -0.9% | Asia-Pacífico, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciberataques a canalizaciones de datos

Los flujos de datos entre empresas amplían la superficie de ataque, y una brecha promedio ahora cuesta USD 4,35 millones cuando se suman multas, tiempo de inactividad y remediación [2]AuditBoard, "Gestión de Riesgos en la Cadena de Suministro: Mejores Prácticas," auditboard.com. Las empresas compensan el riesgo con arquitecturas de confianza cero, pero los controles adicionales pueden alargar los plazos de los proyectos e inflar los presupuestos, moderando las perspectivas a corto plazo del mercado de análisis de cadena de suministro.

Alto costo total de las actualizaciones de sistemas heredados

Los esquemas rígidos de ERP y los sistemas de ejecución aislados requieren un trabajo intensivo de extracción, transformación y carga antes de que el análisis pueda operar, lo que eleva el costo total de propiedad más allá de las proyecciones iniciales. Las desviaciones presupuestarias dañan la confianza de los ejecutivos, especialmente en los fabricantes globales que gestionan programas de transformación paralelos. Los competidores ligeros nativos de IA explotan esta brecha con ofertas modulares que evitan los esfuerzos masivos de reconfiguración de plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis de la Cadena de Suministro

Por Componente:

El Software Domina Mientras los Servicios se AceleranEl software representó el 66,12% de los ingresos de 2025 a medida que las empresas invirtieron en suites integradas que modelan la demanda, el inventario, la producción y la logística en un solo entorno. Estos motores ingieren miles de millones de puntos de datos diariamente, detectando anomalías y prescribiendo acciones correctivas. Sin embargo, los servicios son el motor de crecimiento del mercado, avanzando a una CAGR del 24,6% hasta 2031, ya que las empresas comprenden que el valor sostenido depende de un ajuste continuo. Los proveedores ofrecen compromisos basados en resultados que vinculan los honorarios con la rotación de inventario o las mejoras en el nivel de servicio, alineando los incentivos y expandiendo el mercado de análisis de cadena de suministro.

Dentro del software, los módulos de inventario y almacén siguen siendo el núcleo de rentabilidad. Las actualizaciones de IA los convierten de paneles de control pasivos a agentes autónomos que reequilibran el inventario, programan la mano de obra y redistribuyen los espacios del almacén sin intervención humana. Los proveedores establecidos incorporan complementos de aprendizaje profundo, mientras que los nuevos participantes más pequeños lanzan plataformas nativas de la nube construidas en torno al aprendizaje por refuerzo. Por lo tanto, la competencia depende de la velocidad de entrega de información en lugar de la amplitud de las listas de funciones.

Por Implementación:

La Nube Acelera la Colaboración entre Múltiples EmpresasLos servidores en la nube entregaron el 62,31% de las nuevas instalaciones en 2025, confirmando que las organizaciones prefieren la computación escalable y las actualizaciones instantáneas de funciones a las pilas locales personalizadas. Los modelos híbridos ganan favor donde las normas de soberanía de datos requieren que las cargas de trabajo sensibles permanezcan en las instalaciones, pero el análisis por lotes y el entrenamiento de IA se trasladan a la nube para mayor eficiencia de costos. Los nodos perimetrales envían alertas a las cabinas de camiones y a las puertas de los patios cuando la conectividad es deficiente, combinando la autonomía local con la gobernanza central. Este tejido distribuido desbloquea casos de uso entre múltiples empresas, desde el seguimiento en tiempo real del flete marítimo hasta las subastas colaborativas de capacidad, ampliando el tamaño del mercado de análisis de cadena de suministro para los proveedores de nube.

Por Tipo de Análisis:

La Inteligencia Prescriptiva Impulsa el Crecimiento FuturoLas herramientas descriptivas aún mantienen una participación del 35,08%, pero las capas prescriptivas están aumentando a una CAGR del 27,4% porque los gerentes quieren acciones recomendadas, no retrospectivas estáticas. Los bancos de trabajo unificados integran modelos descriptivos, de diagnóstico, predictivos y prescriptivos para que los usuarios pasen sin problemas de "qué sucedió" a "qué hacer a continuación". Los complementos cognitivos aprenden de los ciclos de retroalimentación, automatizando gradualmente los pasos de planificación rutinarios. Los módulos predictivos importan cada vez más datos meteorológicos, macroeconómicos y de sentimiento social, afinando los pronósticos y desencadenando movimientos de mitigación tempranos que protegen los niveles de servicio.

Por Aplicación:

El Análisis de Sostenibilidad Emerge como Líder de CrecimientoLa optimización de inventario se mantuvo en primer lugar con una participación de mercado del 28,05% en 2025, subrayando su papel perenne en el equilibrio entre el servicio y el capital inmovilizado en los estantes. Sin embargo, el análisis de sostenibilidad se está expandiendo a una vertiginosa CAGR del 28,9% (2026-2031) a medida que la CSRD y regímenes similares obligan a las empresas a divulgar las emisiones de Alcance 3 que a menudo representan el 90% de su huella. La optimización de rutas de transporte y los paneles de detección de riesgos le siguen de cerca, a medida que las empresas pasan de las métricas de costos principales a los cuadros de mando de triple resultado.

Por Industria de Uso Final:

La Atención Médica Acelera la Transformación PospandemiaEl comercio minorista y el comercio electrónico representaron el 24,45% del mercado de análisis de cadena de suministro en 2025, aprovechando datos granulares de cesta de compra y flujos omnicanal para satisfacer a los clientes mientras defienden los márgenes. La atención médica y las ciencias de la vida se aceleran a una CAGR del 25,8% a medida que los hospitales racionalizan los inventarios de suministros críticos y los fabricantes farmacéuticos sincronizan cadenas de frío complejas. Los sectores automotriz, electrónico y alimentario le siguen, adoptando cada uno el análisis para conciliar la volatilidad, las exigencias de cumplimiento y los objetivos de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa:

Las Pymes Cierran la Brecha TecnológicaLas grandes empresas representaron el 58,95% del gasto en 2025, aprovechando conjuntos de datos más ricos y presupuestos de TI para construir torres de control. Sin embargo, las pymes ahora agregan usuarios a una CAGR del 27,9% gracias a paquetes en la nube de fácil instalación e interfaces en lenguaje natural que las protegen de las tareas de ciencia de datos. Los patrones sectoriales muestran una adopción por encima del promedio de las pymes en dominios digitales como el comercio electrónico y la tecnología financiera, lo que sugiere una demanda no satisfecha entre los fabricantes y proveedores de logística de tamaño mediano.

Análisis Geográfico

Mercado de Análisis de la Cadena de Suministro en América del Norte

América del Norte lideró con una participación del 40,85% en 2025, impulsada por la adopción temprana de la nube, una sólida financiación de capital de riesgo y la presión regulatoria en favor de la transparencia de la cadena de suministro. Los minoristas estadounidenses aplican asignaciones predictivas para equilibrar el inventario en tiendas físicas y comercio electrónico, mientras que fabricantes como GM utilizan análisis para orientar las estrategias de abastecimiento de chips en torno a las limitaciones de capacidad. Los incentivos federales para la relocalización de semiconductores y las cadenas de suministro de energía limpia elevan aún más los presupuestos de análisis, ya que las empresas necesitan modelos de escenarios en tiempo real para evaluar la localización frente al costo y el riesgo.

Mercado de Análisis de la Cadena de Suministro en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 24,8% hasta 2031, impulsada por el auge del comercio electrónico, los programas de fábricas inteligentes y los subsidios gubernamentales para la migración a la nube. Las empresas chinas aplican plataformas en la nube para orquestar una producción flexible y sincronizar a los proveedores en extensos clústeres industriales mdpi.com. Los esquemas PLI (incentivos vinculados a la producción) de India atraen a marcas globales para construir nodos regionales, convirtiendo la visibilidad de los proveedores de tercer nivel en un mandato de la junta directiva. Los fabricantes japoneses aprovechan el análisis para rediseñar los ecosistemas de proveedores con el fin de lograr resiliencia frente a desastres naturales y riesgos geopolíticos.

Mercado de Análisis de la Cadena de Suministro en EMEA y América del Sur

Europa mantiene una presencia sólida, liderada por el análisis de sostenibilidad que respalda las estrictas divulgaciones de la CSRD. Las empresas de automoción, aeroespacial y química utilizan plataformas colaborativas como Confinity-X para compartir previsiones de demanda y optimizar la logística de entrada, reduciendo tanto las emisiones como los costos. América del Sur y Oriente Medio y África se expanden desde bases más pequeñas, principalmente en bienes de consumo, minería y rutas comerciales de energía, donde las brechas de visibilidad históricamente han inflado el capital de trabajo. Los corredores de datos transfronterizos impulsados por los principales proveedores de nube en hiperescala permiten ahora vistas de torre de control en tiempo real en estos mercados emergentes, reforzando el alcance global del mercado de análisis de la cadena de suministro.

Panorama Competitivo

El mercado de análisis de cadena de suministro muestra una concentración moderada. IBM, SAP y Oracle anclan los acuerdos de transformación a gran escala con suites integradas que abarcan planificación, ejecución y riesgo. Blue Yonder, Kinaxis y Manhattan Associates ganan en base a una profunda experiencia en el dominio, respectivamente en comercialización, planificación concurrente y gestión de almacenes. Los nuevos participantes nativos de la nube prometen implementaciones más cortas e interfaces más amigables, lo que obliga a los actores establecidos a pasar de las ventas de licencias a los paquetes de suscripción y los microservicios.

Las asociaciones se multiplican a medida que los proveedores integran calculadoras de emisiones, gráficos de riesgo y motores de gemelos digitales de empresas especializadas. El cambio de Manhattan Associates en 2024 hacia precios de suscripción completa y su integración de la programación de mano de obra impulsada por IA muestran cómo los actores establecidos defienden su participación. Oracle incorpora agentes de IA que automatizan flujos de trabajo rutinarios como la aceleración de órdenes de compra, reduciendo la carga de trabajo de los planificadores y mejorando el cumplimiento de los acuerdos de nivel de servicio internos.

El crecimiento en espacios no explotados reside en los paquetes verticales para el mercado medio y la contabilidad de carbono en tiempo real. Los proveedores capaces de ofrecer resultados rápidos sin ciencia de datos compleja están en posición de capturar los presupuestos de las pymes y ampliar la industria general de análisis de cadena de suministro.

Líderes de la Industria de Análisis de Cadena de Suministro

Oracle Corporation

SAP SE

Blue Yonder Group Inc.

IBM Corporation

Kinaxis Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Análisis de la Cadena de Suministro

- IBM Corporation

- SAP SE

- Oracle Corporation

- Blue Yonder Group Inc.

- Accenture PLC

- Manhattan Associates

- Kinaxis Inc.

- Infor (Koch Industries)

- Coupa Software (Llamasoft)

- SAS Institute Inc.

- TIBCO Software Inc.

- Software AG

- Genpact Ltd.

- Aera Technology

- Capgemini SE

- Datup.ai

- GEP Worldwide

- Logility Inc.

- Resilinc

- QlikTech International AB

Desarrollos Recientes de la Industria en el Mercado de Análisis de la Cadena de Suministro

- Marzo de 2025: Achilles lanzó una herramienta de seguimiento de sostenibilidad de la cadena de suministro en tiempo real que mejora la transparencia y el cumplimiento.

- Febrero de 2025: SAP presentó su plataforma Business Data Cloud, unificando datos en entornos SAP y no SAP para facilitar la adopción de IA.

- Enero de 2025: Oracle lanzó agentes de IA diseñados para automatizar los flujos de trabajo de la cadena de suministro y mejorar la velocidad de toma de decisiones.

- Mayo de 2024: IBM amplió su suite Sterling con gestión de riesgos impulsada por IA para visibilidad de pedidos e inventario en tiempo real.

Mercado de Análisis de la Cadena de Suministro Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de análisis de cadena de suministro como todas las soluciones comerciales de software y servicios gestionados que ingieren datos operativos de sistemas de adquisición, producción, logística, inventario y cumplimiento de pedidos con el fin de generar información descriptiva, de diagnóstico, predictiva y prescriptiva que mejore la toma de decisiones en la cadena de suministro. Los ingresos se registran en el momento en que se factura una licencia, suscripción o contrato de servicio.

Exclusión del alcance: Esta evaluación no incluye los módulos de ERP independientes que solo informan indicadores clave de rendimiento estáticos sin modelos analíticos integrados.

Segmentos Cubiertos en Este Informe

- Por Componente

- Software

- Planificación y Previsión de la Demanda

- Análisis de Adquisiciones y Abastecimiento

- Análisis de Inventario y Almacén

- Análisis de Logística y Transporte

- Visualización e Informes

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Software

- Por Implementación

- Local

- Nube

- Híbrido

- Por Tipo de Análisis

- Descriptivo

- De Diagnóstico

- Predictivo

- Prescriptivo

- Cognitivo

- Por Aplicación

- Gestión de Inventario

- Previsión de la Demanda

- Análisis de Adquisiciones

- Gestión del Rendimiento de Proveedores

- Optimización de Logística y Transporte

- Gestión de Riesgos y Cumplimiento

- Análisis de Sostenibilidad

- Por Industria de Uso Final

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Automotriz

- Atención Médica y Ciencias de la Vida

- Alimentos y Bebidas

- Bienes de Consumo Envasados

- Aeroespacial y Defensa

- Alta Tecnología y Electrónica

- Otros

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Primaria

Los analistas de Mordor entrevistan a gerentes de productos de software, directores de cadena de suministro, planificadores de operadores logísticos terceros e integradores regionales en América del Norte, Europa y la región de Asia-Pacífico de rápido crecimiento. Estas discusiones validan las bandas de precios, las preferencias de implementación y el ritmo al que los módulos predictivos y prescriptivos reemplazan a las herramientas descriptivas.

Investigación Documental

Primero recopilamos estadísticas disponibles públicamente de fuentes de primer nivel como la Encuesta Anual de Manufactura de la Oficina del Censo de los Estados Unidos, la serie PRODCOM de Eurostat, los registros de envíos de UN Comtrade y los portales de asociaciones industriales como ASCM y MHI. Los informes anuales de las empresas, las presentaciones para inversores y la prensa empresarial de renombre nos ayudan a dimensionar los grupos de ingresos de los proveedores y las tasas de adopción. Los activos de suscripción, incluido D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para el flujo de acuerdos, refinan nuestra línea de base. Las revistas especializadas y las bases de datos de patentes (Questel) identifican casos de uso emergentes de análisis. Las fuentes mencionadas aquí ilustran el rango utilizado; muchas referencias adicionales respaldan cada punto de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el valor agregado de la manufactura global, el volumen de contenedores y los volúmenes de paquetes de comercio electrónico entre empresas y consumidores, que luego se mapean a las ratios típicas de gasto en análisis por industria. Los resultados se verifican mediante acumulaciones ascendentes selectivas de los ingresos de los principales proveedores y el precio de venta promedio muestreado multiplicado por los recuentos de instalaciones activas. Variables clave como las tasas de migración a la nube, la frecuencia de desabastecimiento a nivel de unidad de mantenimiento de existencias, los índices de flete por milla, los índices de gestores de compras y los mandatos de informes de sostenibilidad alimentan una regresión multivariante que genera la trayectoria de pronóstico 2025-2030. Cuando las divulgaciones de los proveedores son parciales, los valores inferidos se ajustan utilizando diferenciales de adopción regional confirmados durante las entrevistas, antes de ser filtrados a través de bandas de razonabilidad histórica de CAGR.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres niveles de revisión analítica, pantallas de varianza automatizadas y verificaciones entre pares con indicadores independientes como los tiempos de permanencia de contenedores del Sistema de Identificación Automática. El conjunto de datos se actualiza anualmente, con revisiones a mitad de ciclo desencadenadas por fusiones y adquisiciones significativas, cambios regulatorios o impactos macroeconómicos. Un analista reconfirma los supuestos justo antes de cada entrega al cliente.

Cómo se Compara el Tamaño del Mercado de Análisis de la Cadena de Suministro de Mordor Intelligence con Otras Estimaciones Publicadas

Los valores de mercado publicados a menudo divergen porque las empresas seleccionan diferentes alcances funcionales, supuestos de precios y cadencias de actualización.

Los principales factores de brecha aquí incluyen si los servicios profesionales están incluidos, el momento en que se registran las conversiones a la nube y el año de moneda aplicado para las acumulaciones regionales. El modelo de Mordor separa el software de los servicios, convierte todas las entradas a USD constantes de 2024 y revisa las variables cada doce meses, lo que modera la volatilidad observada en otros lugares.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,37 mil millones (2025) | ||

| USD 9,46 mil millones (2024) | Consultora Global A | Agrupa herramientas de almacén de datos con análisis, inflando la base |

| USD 5,20 mil millones (2022) | Boutique de Investigación B | Año base más antiguo y asume una combinación fija de licencias locales |

| USD 6,95 mil millones (2024) | Libro de Datos de la Industria C | Aplica una CAGR uniforme del 19% sin ajuste regional |

En conjunto, la comparación muestra que una vez que el alcance, la moneda y el momento están alineados, la selección disciplinada de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar con entradas claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tipo de análisis está creciendo más rápido?

El análisis prescriptivo se está expandiendo a una CAGR del 27,4% a medida que las empresas buscan recomendaciones automatizadas en lugar de informes descriptivos.

¿Por qué la implementación en la nube es tan dominante?

Los modelos en la nube representan el 62,31% de las implementaciones porque los precios de suscripción, el escalado rápido y la conectividad más fácil con los socios superan las limitaciones de los sistemas locales heredados.

¿Cómo influyen las regulaciones de sostenibilidad en la adopción?

La CSRD de la UE y normas similares obligan a las empresas a rastrear e informar las emisiones de Alcance 3, impulsando el análisis de sostenibilidad a una CAGR del 28,9%.

¿Las pequeñas y medianas empresas están adoptando el análisis?

Sí, las pymes están adoptando a una CAGR del 27,9% porque los precios de suscripción y las interfaces de IA generativa reducen las barreras de habilidades y presupuesto.

Última actualización de la página el: