Tamaño y Participación del Mercado de Gestión de Instalaciones de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

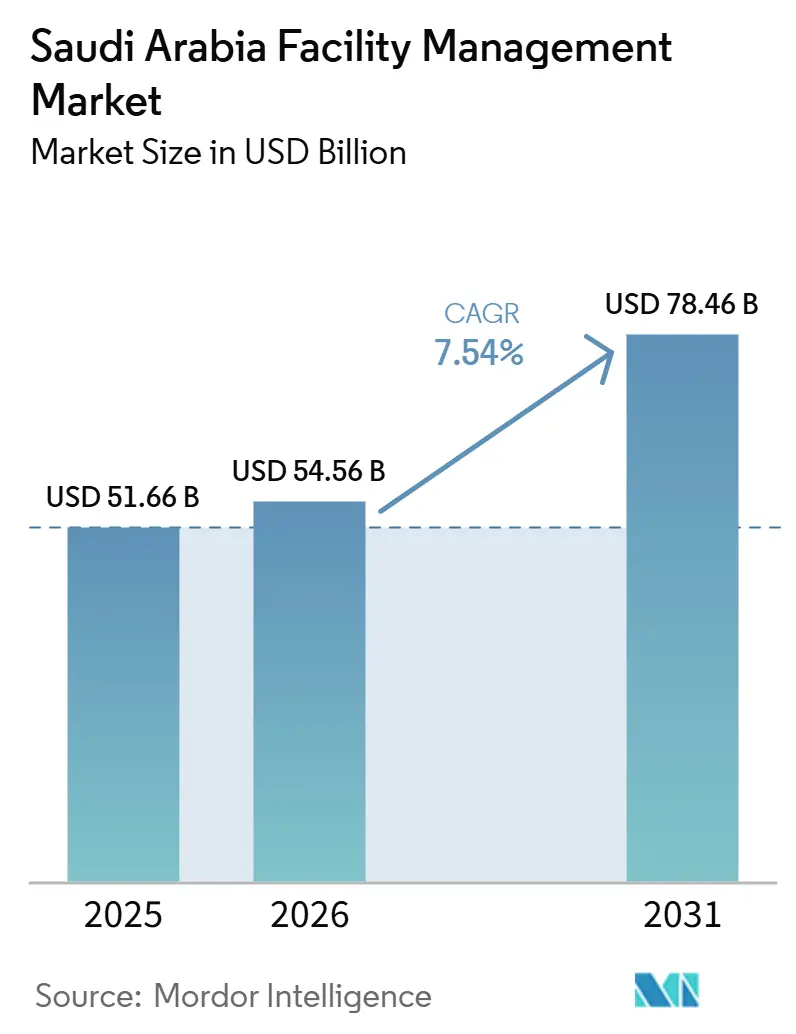

| Tamaño del mercado en el año base (2025) | 51.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión de Instalaciones de Arabia Saudita sea de USD 51,66 mil millones en 2025, USD 54,56 mil millones en 2026, y alcance USD 78,46 mil millones en 2031, creciendo a una CAGR del 7,54% de 2026 a 2031. El aumento del gasto de capital en gigaproyectos, el despliegue de Zonas Económicas Especiales con un impuesto corporativo del 5% durante dos décadas, y un sector de servicios cada vez más liberalizado están impulsando conjuntamente el mercado de gestión de instalaciones de Arabia Saudita hacia un crecimiento de dos dígitos. Los grandes desarrollos de uso mixto como NEOM, Red Sea Global y Qiddiya ahora exigen contratos integrados que cubran servicios duros, blandos y de sostenibilidad bajo estructuras de gobernanza únicas, un patrón de demanda que favorece a los proveedores con escala, plataformas digitales y credenciales ESG.[1]TradeArabia News Service, "Los proyectos inmobiliarios e infraestructurales de la Visión 2030 de Arabia Saudita superan los 1,1 billones de USD," tradearabia.com La privatización gubernamental de 38 agencias ha abierto simultáneamente activos municipales y de servicios públicos básicos a operadores privados, impulsando el flujo de licitaciones de externalización a largo plazo y alimentando la transición del mercado de gestión de instalaciones de Arabia Saudita desde modelos internos hacia proveedores especializados. Al mismo tiempo, la creciente adopción de IoT está incorporando el mantenimiento predictivo y el análisis energético en las operaciones cotidianas, reduciendo el tiempo de inactividad no planificado hasta en un 70% y disminuyendo los costos del ciclo de vida, lo que a su vez refuerza el argumento empresarial a favor de acuerdos de servicio externalizados y basados en datos.[2]Revista Internacional de Tecnología de la Información y la Educación, "Mantenimiento Predictivo Mediante IoT," ijiet.org Por último, el cumplimiento obligatorio del sistema de calificación Mostadam y el Código de Construcción Verde está llevando el ESG de práctica voluntaria a obligación contractual, consolidando la sostenibilidad como una fuente de ingresos central para los gestores de instalaciones.

Conclusiones Clave del Informe

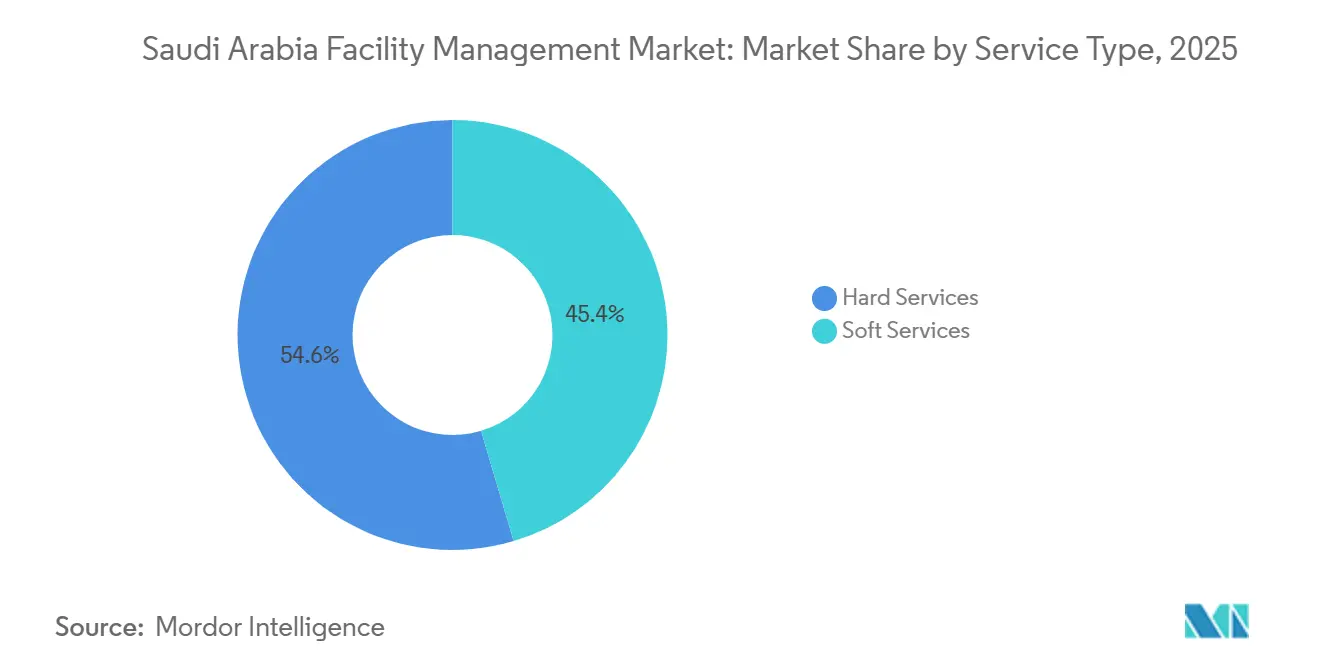

- Por tipo de servicio, los Servicios Duros representaron el 54,59% de la participación del mercado de gestión de instalaciones de Arabia Saudita en 2025, mientras que se prevé que los Servicios Blandos registren una CAGR del 8,12% hasta 2031.

- Por tipo de oferta, el segmento Externalizado representó el 59,36% del tamaño del mercado de gestión de instalaciones de Arabia Saudita en 2025 y se proyecta que crezca a una CAGR del 8,34% hasta 2031.

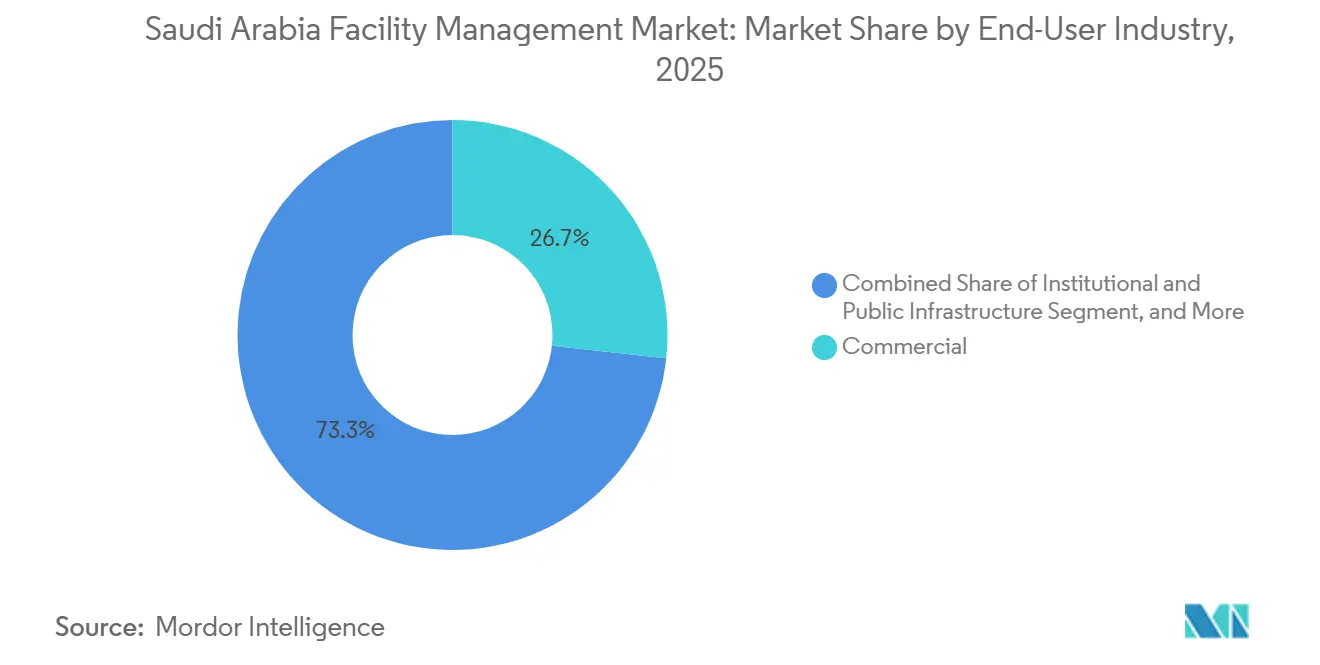

- Por industria de usuario final, las instalaciones Comerciales lideraron con una participación de ingresos del 26,73% en 2025; se espera que el sector salud registre la expansión más rápida con una CAGR del 9,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de infraestructura de la Visión 2030 | +2.8% | Riad, NEOM, Mar Rojo | Largo plazo (≥ 4 años) |

| Adopción de tecnología en la gestión de edificios | +1.9% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Externalización e integración de servicios | +2.1% | Nacional, fuerte en centros comerciales | Mediano plazo (2-4 años) |

| Sostenibilidad y cumplimiento ESG | +1.4% | Nacional, pronunciado en gigaproyectos y Zonas Económicas Especiales | Largo plazo (≥ 4 años) |

| Gigaproyectos que impulsan la demanda de gestión de instalaciones integrada | +2.6% | NEOM, Mar Rojo, Qiddiya, KAEC | Largo plazo (≥ 4 años) |

| Privatización de servicios liderada por el gobierno | +1.7% | Programas piloto en los principales municipios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Infraestructura de la Visión 2030

Los megaproyectos valorados en más de USD 1,1 billones han redefinido el mercado de gestión de instalaciones de Arabia Saudita al reemplazar el mantenimiento ad hoc con contratos orientados al ciclo de vida que combinan disponibilidad de activos, optimización energética e informes de sostenibilidad. NEOM por sí solo abarca 26.500 km² y exige soluciones de proveedor único en ciudades lineales, industrias flotantes y complejos turísticos de lujo. La empresa conjunta del Grupo Dussmann con Ajlan & Bros creó más de 4.000 empleos para dar servicio a estos activos y planea duplicar su plantilla, lo que señala el volumen de trabajo integrado que llegará al mercado. La contratación basada en resultados se está volviendo habitual, transfiriendo el riesgo de desempeño a los proveedores pero aumentando la visibilidad de los ingresos. Con el Reino comprometido con las emisiones netas cero para 2060, las métricas de reducción de carbono están incorporadas en todos los nuevos documentos de licitación de proyectos, consolidando la demanda a largo plazo de servicios alineados con el ESG.[3]Red Sea Global, "Reconocida como Líder de la Industria Inmobiliaria en Evaluación de Sostenibilidad," redseaglobal.com

Adopción de Tecnología en la Gestión de Edificios

Los sensores IoT, el análisis mediante inteligencia artificial y los gemelos digitales están impulsando el mercado de gestión de instalaciones de Arabia Saudita hacia operaciones centradas en datos. Las pruebas de campo muestran que los costos de mantenimiento caen entre un 25% y un 30% y las averías disminuyen hasta un 75% tras la implantación de programas predictivos. Las instalaciones de Saudi Aramco lograron ahorros del 40% en costos energéticos una vez que el mantenimiento predictivo y los controles automatizados entraron en funcionamiento, estableciendo un referente industrial. El Distrito Financiero Rey Abdullah gestiona 100.000 activos a través de una plataforma IBM Maximo y alcanza un 95% de satisfacción de los ocupantes, demostrando que la gestión de activos empresariales puede escalar en climas extremos.[4]IBM, "Estudio de Caso del Distrito Financiero Rey Abdullah," ibm.com Los proveedores domésticos más pequeños tienen dificultades para alcanzar una madurez digital similar, lo que otorga a las empresas internacionales una ventaja competitiva. Iniciativas gubernamentales como el Programa de Fábricas del Futuro, que tiene como objetivo 4.000 plantas automatizadas para 2027, ampliarán la base de clientes para los proveedores habilitados tecnológicamente e impulsarán una mayor consolidación.

Externalización e Integración de Servicios

La Ley de Participación del Sector Privado autoriza concesiones de una década y permite a las entidades privadas cobrar tarifas a los usuarios, reduciendo materialmente el riesgo de contraparte y alimentando el cambio del mercado de gestión de instalaciones de Arabia Saudita hacia modelos externalizados. El contrato de SAR 198 millones de la Compañía Nacional del Agua con un consorcio liderado por Saur ejemplifica este movimiento hacia la eficiencia del sector privado en las operaciones de servicios públicos. Los clientes exigen cada vez más paquetes agrupados o totalmente integrados que cubran mantenimiento, limpieza, seguridad y servicios energéticos bajo indicadores clave de desempeño unificados. Musanadah retiene ahora al 98% de sus clientes tras adoptar plataformas de prestación integrada, lo que subraya la economía adhesiva de los modelos de proveedor único. En entornos regulados como los hospitales, la integración se extiende a los protocolos de limpieza para el control de infecciones, reforzando la necesidad de experiencia especializada.

Sostenibilidad y Cumplimiento ESG

Mostadam y el Código de Construcción Verde de Arabia Saudita exigen ahorros documentados y medibles en agua, residuos y energía. Red Sea Global obtuvo una puntuación de 91/100 en la auditoría GRESB de 2023, posicionando el ESG como un diferenciador entre los operadores que buscan clientela turística de primer nivel. La emisión de bonos verdes se multiplicó por ocho entre 2019 y 2023, proporcionando capital económico a los operadores que pueden demostrar reducciones de carbono, lo que impulsa una demanda adicional externalizada de reformas energéticas y programas de residuo cero. Se proyecta que el mercado de construcción verde de Arabia Saudita se duplique hasta USD 33 mil millones para 2030, estableciendo un considerable fondo de ingresos para las líneas de servicio enfocadas en sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada vinculada a la Saudización | -1.8% | Nacional, aguda en roles técnicos | Mediano plazo (2-4 años) |

| Estabilidad contractual y presión sobre el capital de trabajo | -1.3% | Nacional, elevada en contratos públicos | Corto plazo (≤ 2 años) |

| Baja preparación digital entre los pequeños proveedores | -0.9% | Ciudades secundarias | Mediano plazo (2-4 años) |

| Retrasos en los pagos del sector público | -1.1% | Proyectos vinculados a ministerios de construcción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada Vinculada a la Saudización

Los objetivos ampliados de Saudización abarcan 269 profesiones, lo que infla los costos salariales y reduce el grupo de talento técnico que mantiene operativos los complejos sistemas de instalaciones mecánicas, eléctricas y de fontanería.[5]Universidad de Harvard, "Resultados del Mercado Laboral y Saudización," growthlab.hks.harvard.edu Las instalaciones sanitarias ilustran la presión: el sector necesitará 100.000 puestos adicionales para 2030 mientras mantiene rigurosos regímenes de cumplimiento. Muchos contratistas enfrentan retrasos salariales bajo la presión financiera, un factor que estrecha el capital de trabajo y aumenta el riesgo de ejecución. Los proveedores más grandes están compensando la brecha invirtiendo en academias internas; Solutions by stc ya reporta una plantilla saudí del 65,5% tras tres años de formación estructurada.

Estabilidad Contractual y Presión sobre el Capital de Trabajo

Los retrasos históricos en los pagos promedian 335 días en los contratos gubernamentales, lo que obliga a las pequeñas empresas a autofinanciar sus operaciones y desencadena una consolidación sectorial generalizada. El Estado inyectó USD 26,7 mil millones en 2024 para liquidar atrasos, pero los pagos anticipados en nuevos contratos cayeron del 20% al 5%, dejando sin resolver las brechas de liquidez. Las estructuras de asociación público-privada prometen mayor certeza de pago, pero imponen umbrales de calificación financiera más elevados, reduciendo el universo de licitantes a entidades con sólido capital. Si bien la Ley de Participación del Sector Privado otorga compensación por rescisión anticipada, no resuelve la volatilidad recurrente del flujo de caja que limita los planes de expansión agresiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Grandes Construcciones Sostienen el Dominio de los Servicios Duros

Los Servicios Duros controlaron el 54,59% del mercado de gestión de instalaciones de Arabia Saudita en 2025, ya que los megaaeropuertos, los enlaces ferroviarios de alta velocidad y los nuevos bloques urbanos requirieron un mantenimiento constante de los sistemas de climatización, distribución eléctrica y protección contra incendios. El Aeropuerto Internacional Rey Salman por sí solo gestiona un paquete de USD 7,2 mil millones para seis pistas y anticipa 120 millones de pasajeros al año, garantizando una demanda a largo plazo de plataformas de monitoreo de instalaciones mecánicas, eléctricas y de fontanería y de gestión de activos. Dentro de esta categoría, los contratos de Gestión de Activos integran ahora análisis predictivo para cumplir los objetivos de disponibilidad, emulando la instalación de IBM Maximo con 100.000 activos en el Distrito Financiero Rey Abdullah. Por otro lado, los Servicios Blandos se están acelerando a una CAGR del 8,12% hasta 2031, reflejando el cambio hacia la hospitalidad, el comercio minorista y las oficinas corporativas dentro de las Zonas Económicas Especiales. La limpieza y la seguridad han evolucionado hacia disciplinas reguladas, especialmente en el sector sanitario, donde la acreditación ISSA de Musanadah atestigua el refuerzo de los estándares de control de infecciones.

El tamaño del mercado de gestión de instalaciones de Arabia Saudita vinculado a los Servicios Blandos está destinado a expandirse rápidamente a medida que las multinacionales con base en Zonas Económicas Especiales insisten en ofertas de conserjería, servicio de asistencia y estrategia de espacios de trabajo de nivel global. Los servicios de seguridad y recepción también están escalando porque los gigaproyectos atraen eventos internacionales y clientela VIP. El programa de hospitalidad de Red Sea Global por sí solo requerirá apoyo para 50 complejos turísticos y 8.000 habitaciones, mostrando la escala de los servicios no técnicos que llegarán en el futuro.

Por Tipo de Oferta: La Externalización Gana Terreno por Necesidades de Eficiencia

Los contratos externalizados representaron el 59,36% del tamaño del mercado de gestión de instalaciones de Arabia Saudita en 2025, confirmando que la experiencia especializada y las plataformas tecnológicas superan a los departamentos internos en términos de costo y mitigación de riesgos. La gestión de instalaciones integrada supera ahora a los modelos de servicio único a medida que los clientes consolidan la contratación para reducir los gastos generales y capturar sinergias de datos. La concesión de SAR 198 millones de la Compañía Nacional del Agua ejemplifica el movimiento hacia la externalización de servicios públicos a varias décadas, colocando la responsabilidad del desempeño directamente en los operadores privados. Con una CAGR del 8,34%, la gestión de instalaciones externalizada es la opción de mayor crecimiento hasta 2031, impulsada por cláusulas de gestión energética agrupadas que vinculan la remuneración del contratista a las reducciones de kWh, alineando así los incentivos.

Los equipos internos persisten en determinadas agencias gubernamentales, pero enfrentan presión para modernizarse. Sin herramientas de mantenimiento predictivo y paneles de control ESG, sus costos aumentan y las métricas de disponibilidad se deterioran, empujando a las agencias hacia licitaciones competitivas. En consecuencia, la industria del mercado de gestión de instalaciones de Arabia Saudita observa un flujo constante de conversiones de primera externalización en ministerios y empresas estatales.

Por Industria de Usuario Final: La Economía Orientada a los Servicios Eleva la Demanda Comercial

Las propiedades comerciales generaron el 26,73% de los ingresos de 2025, ya que las reubicaciones corporativas a Riad y Yeda impulsaron una nueva demanda de soluciones de espacios de trabajo de primer nivel. Los complejos comerciales como los desarrollos Jawharat de Arabian Centres agrupan compras, entretenimiento y almacenes en una sola huella, aumentando la complejidad e incrementando los valores de los contratos de gestión de instalaciones. Se espera que la participación del mercado de gestión de instalaciones de Arabia Saudita correspondiente a los edificios comerciales se mantenga estable incluso cuando los sitios industriales se aceleren.

Se proyecta que las instalaciones sanitarias registren una CAGR del 9,68% hasta 2031. El programa de gas Jafurah de Saudi Aramco por USD 25 mil millones y los USD 9 mil millones en adjudicaciones locales de ingeniería, adquisición y construcción dependen todos de rigurosos regímenes de mantenimiento. La manufactura gana impulso a través de empresas conjuntas como la planta local de EUR 160 millones de TK Elevator, que requerirá monitoreo en sitio, apoyo logístico y servicios de seguridad.

Análisis Geográfico

La región Occidental ancla el mercado de gestión de instalaciones de Arabia Saudita, respaldada por el puerto multimodal de Yeda, el enlace ferroviario Haramain y el clúster de turismo sostenible de Red Sea Global. Las normas de contratación impulsadas por el ESG, destacadas por una puntuación GRESB de 91/100, amplifican la demanda de operaciones de carbono cero en 50 complejos turísticos y marinas relacionadas. Los proveedores deben navegar por los estándares de hospitalidad de lujo junto con los requisitos de Mostadam, multiplicando las oportunidades para aquellos con capacidades de limpieza de nivel hotelero, mantenimiento marino y conversión de residuos en energía.

La Provincia Oriental es el epicentro industrial de la nación. La extracción de gas no convencional de Saudi Aramco en Jafurah necesita mantenimiento predictivo, monitoreo de tuberías e instalaciones de campamento, tareas que elevan el volumen de contratos de la región; los ahorros energéticos ya alcanzaron el 40% tras la digitalización de las principales plantas. Los planes de modernización municipal en Dammam añaden oportunidades no petroleras, en particular asociaciones público-privadas en agua e iniciativas de ciudades inteligentes que demandan marcos integrados de tecnología de la información y tecnología operativa.

Riad, en la región Central, experimenta el cambio estructural más rápido. Las empresas internacionales se apresuraron a establecer sedes regionales tras la entrada en vigor de los incentivos de las Zonas Económicas Especiales, aumentando la demanda de campus corporativos y gestión de centros de datos. La ampliación del Aeropuerto Internacional Rey Salman, el metro de la capital y el distrito financiero dependen todos de paneles de control avanzados de gestión de instalaciones que garantizan la visibilidad de los activos las 24 horas del día, los 7 días de la semana. En conjunto, estas tendencias garantizan que el mercado de gestión de instalaciones de Arabia Saudita mantenga diversidad geográfica, protegiendo a los proveedores del riesgo de exposición a una sola ciudad.

Panorama Competitivo

El mercado de gestión de instalaciones de Arabia Saudita sigue siendo moderadamente fragmentado, pero muestra una rápida consolidación en torno a los líderes tecnológicos. Dussmann Group, ENGIE Solutions y Emcor aprovechan la contratación global y las plataformas IoT para asegurar contratos de múltiples activos, mientras que Musanadah, SETE Energy Saudia y Almajal G4S defienden su participación mediante experiencia localizada y altas tasas de Saudización. Los participantes internacionales obtienen fortaleza de los análisis predictivos, los paneles de control energético y los conjuntos de herramientas de informes ESG que los competidores domésticos más pequeños aún no pueden replicar. La privatización de 38 agencias gubernamentales y la creciente preferencia por acuerdos basados en resultados redirigen la contratación hacia licitantes con sólidos balances y garantías de desempeño, acelerando la actividad de fusiones entre empresas de nivel medio.

Los nichos de espacio en blanco aparecen en salud, centros logísticos inteligentes y campus con energía renovable, donde las certificaciones especializadas proporcionan barreras defendibles. La membresía ISSA de Musanadah para la limpieza hospitalaria señala credenciales cada vez más decisivas en la adjudicación de contratos. Las empresas puras de IoT que ofrecen soluciones de sistema de gestión de mantenimiento computarizado nativas en la nube son disruptores tempranos, pero deben asociarse con actores de peso para navegar los ciclos de capital de trabajo y las normas de Saudización. A medida que los cinco principales actores avanzan hacia el 50% de los ingresos combinados para 2030, la diferenciación depende de escalar las cadenas de talento local, integrar análisis impulsados por inteligencia artificial y demostrar resultados ESG concretos.

Líderes de la Industria de Gestión de Instalaciones de Arabia Saudita

SETE Energy Saudia for Industrial Projects Ltd (SETE Saudia)

ZOMCO (Zamil Operations and Maintenance)

Almajal G4S

Initial Saudi Group

EFSIM Facilities Management Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TK Elevator y Alat presentaron una empresa conjunta de EUR 160 millones para localizar la producción de ascensores y escaleras mecánicas, respaldando grandes proyectos de uso mixto en el Reino.

- Enero de 2025: Saudi Aramco emitió USD 9 mil millones en contratos ejecutados localmente, ampliando la base de instalaciones industriales accesibles para los proveedores de gestión de instalaciones.

- Enero de 2025: NEOM adjudicó un paquete de presas de SAR 20 mil millones en Trojena, subrayando la escala de la futura demanda de mantenimiento dentro de la zona de complejo turístico de montaña.

Alcance del Informe del Mercado de Gestión de Instalaciones de Arabia Saudita

Los servicios de gestión de instalaciones comprenden el mantenimiento de edificios, los servicios públicos, las operaciones de mantenimiento, los servicios de residuos y la seguridad. Estos servicios se dividen en servicios de gestión de instalaciones duros y blandos. Los servicios duros comprenden el mantenimiento mecánico y eléctrico, los servicios de seguridad contra incendios y emergencias, los controles del sistema de gestión de edificios, el mantenimiento de ascensores y montacargas, y el mantenimiento de transportadores. Los servicios blandos incluyen limpieza, reciclaje, seguridad, control de plagas, servicios de mantenimiento general, mantenimiento de jardines y eliminación de residuos.

El mercado de gestión de instalaciones de Arabia Saudita está segmentado por tipo de servicio (servicios duros (gestión de activos, servicios de instalaciones mecánicas, eléctricas y de fontanería y climatización, sistemas de protección contra incendios y seguridad, y otros servicios duros de gestión de instalaciones), servicios blandos (apoyo de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones)), tipo de oferta (interno, externalizado [gestión de instalaciones única, gestión de instalaciones agrupada, gestión de instalaciones integrada]), e industria de usuario final (comercial y minorista y restaurantes, manufactura e industrial, gobierno, infraestructura y entidades públicas, institucional, y otras industrias de usuario final), región (Riad, La Meca, Provincia Oriental, Resto de Arabia Saudita). El Informe Ofrece el Tamaño del Mercado en Términos de Valor en USD para todos los Segmentos Mencionados.

| Servicios Duros | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Apoyo de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Apoyo de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor proyectado del mercado de gestión de instalaciones de Arabia Saudita?

El tamaño del mercado de gestión de instalaciones de Arabia Saudita es de USD 54,56 mil millones en 2026 y se prevé que alcance USD 78,46 mil millones en 2031, reflejando una CAGR del 7,54%.

¿Qué categoría de servicio tiene la mayor participación en la actualidad?

Los servicios duros lideran con el 54,59% de los ingresos de 2025, respaldados por la extensa infraestructura del Reino y los requisitos de instalaciones mecánicas, eléctricas y de fontanería.

¿Qué segmento de servicio se está expandiendo más rápidamente?

Los servicios blandos están creciendo a una CAGR del 8,12% hasta 2031, ya que los clientes priorizan la limpieza premium, la seguridad y el apoyo en el lugar de trabajo en los nuevos centros comerciales.

¿Qué tan dominante es la externalización en este mercado?

Los acuerdos externalizados capturan el 59,36% de los ingresos de 2025 y están creciendo a una CAGR del 8,34%, impulsados por la legislación de asociaciones público-privadas y la demanda de contratos integrados de proveedor único.

¿Qué capacidades tecnológicas influyen más en la adjudicación de contratos?

El mantenimiento predictivo habilitado por IoT y las plataformas de gestión de activos empresariales, ilustradas por la implementación de IBM Maximo con 100.000 activos en Riad, desempeñan ahora un papel decisivo en la obtención de licitaciones a gran escala.

Última actualización de la página el: