Tamaño y Cuota del Mercado de Gestión de Instalaciones de Luxemburgo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

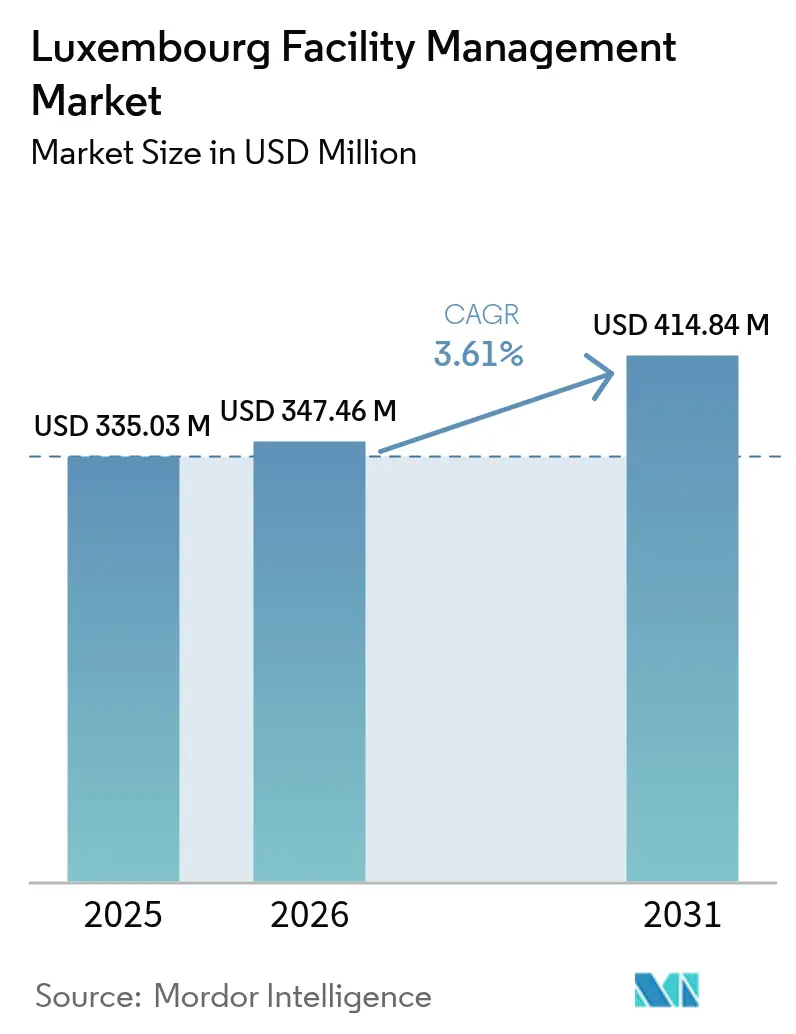

| Tamaño del mercado en el año base (2025) | 335.03 Millones de dólares |

| Tamaño del Mercado (2026) | 347.46 Millones de dólares |

| Tamaño del Mercado (2031) | 414.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Luxemburgo por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Luxemburgo aumente de 335,03 millones de USD en 2025 a 347,46 millones de USD en 2026 y alcance los 414,84 millones de USD en 2031, creciendo a una CAGR del 3,61% durante el período 2026-2031. La demanda se inclina hacia contratos integrados que incorporan la seguridad ciberfísica en los sistemas de gestión de edificios, lo que refleja el impacto temprano de la Ley de Resiliencia Operativa Digital y el Reglamento de Taxonomía de la UE. Los servicios técnicos continúan siendo el pilar de los ingresos a medida que los propietarios renuevan los activos de instalaciones mecánicas, eléctricas y de fontanería para cumplir con umbrales de rendimiento energético más estrictos, mientras que el crecimiento de los servicios blandos se beneficia de una creciente presencia de centros de datos y la recuperación del sector hotelero. La externalización gana impulso porque los propietarios comerciales buscan estructuras de costos variables e informes ESG llave en mano; sin embargo, una persistente brecha de competencias y las presiones de costos impulsadas por la inflación frenan una expansión más rápida. La diferenciación competitiva recae cada vez más en los gemelos digitales, el análisis predictivo y los módulos de contabilidad de carbono que refuerzan la fidelización de los clientes dentro del mercado de gestión de instalaciones de Luxemburgo.

Conclusiones Clave del Informe

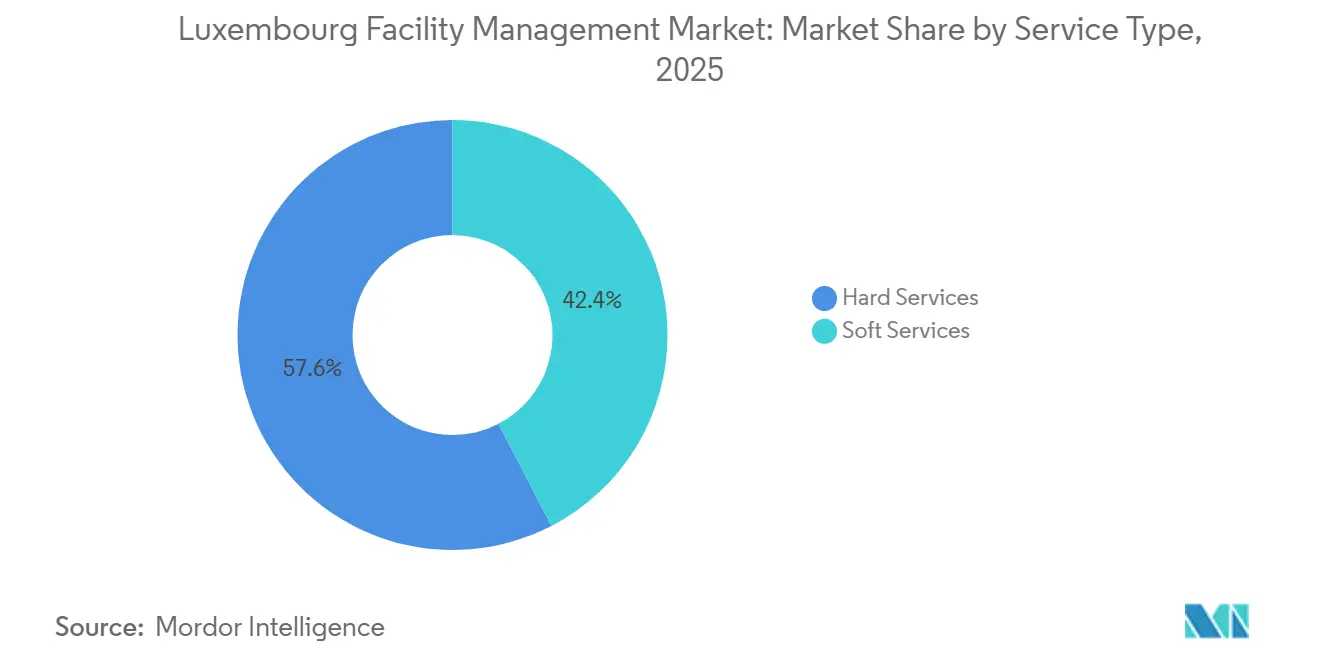

- Por tipo de servicio, los servicios técnicos representaron el 57,61% de la cuota del mercado de gestión de instalaciones de Luxemburgo en 2025, mientras que se proyecta que los servicios blandos se expandan a una CAGR del 4,23% hasta 2031.

- Por modelo de prestación, la gestión interna representó el 54,13% del mercado de gestión de instalaciones de Luxemburgo en 2025; se prevé que los contratos externalizados crezcan a una CAGR del 4,04% durante 2026-2031.

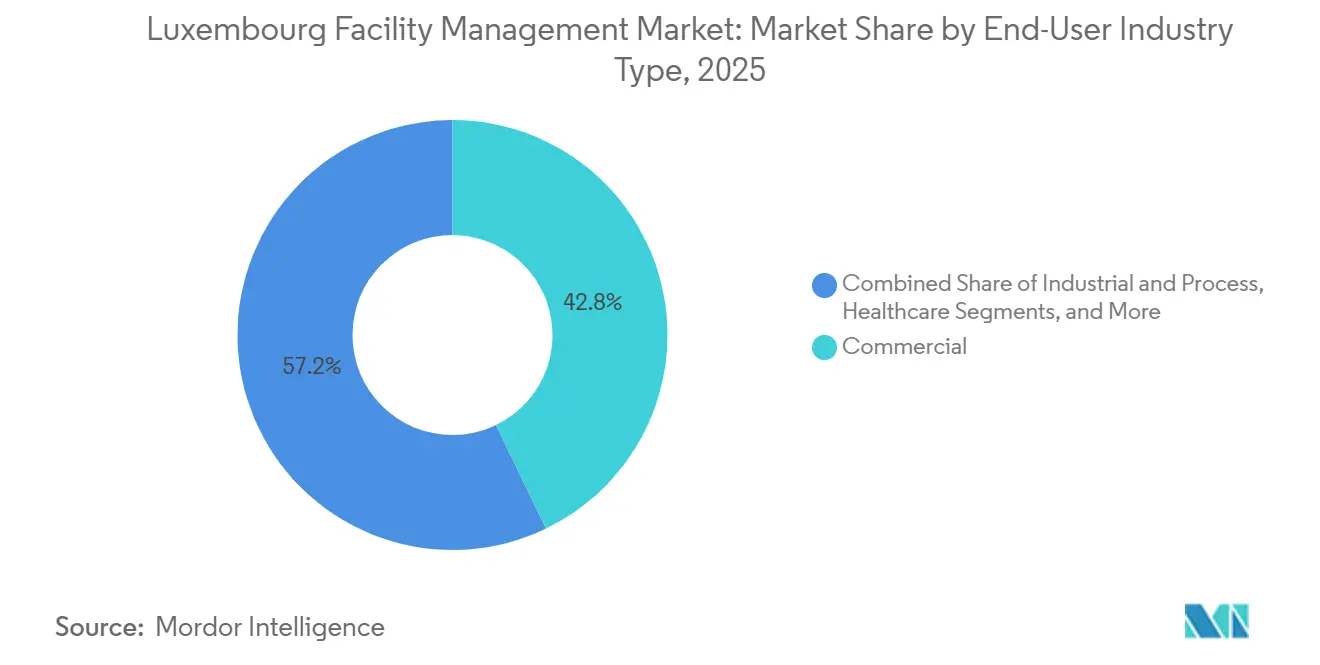

- Por industria de usuario final, el segmento comercial representó el 42,84% de los ingresos en 2025 y avanza a una CAGR del 3,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Luxemburgo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Gestión de Instalaciones Integrada Liderada por la Tecnología | +1.2% | Nacional, especialmente Kirchberg y Cloche d'Or | Mediano plazo (2-4 años) |

| El Cumplimiento ESG Remodela los Modelos de Prestación de Servicios | +0.9% | Nacional, alineado con la Taxonomía de la UE y la CSRD | Largo plazo (≥ 4 años) |

| La Ley de Resiliencia Operativa Digital Mejora la Gestión del Riesgo TIC | +0.7% | Corredor de servicios financieros | Corto plazo (≤ 2 años) |

| La Expansión de Centros de Datos Impulsa la Demanda de FM en Entornos Críticos | +0.6% | Zonas logísticas de Bettembourg y Betzdorf | Mediano plazo (2-4 años) |

| La Transformación de la Fuerza Laboral Impulsa la Expansión de los Servicios Blandos | +0.5% | Mercados laborales transfronterizos nacionales | Mediano plazo (2-4 años) |

| Los Incentivos para Edificios Verdes Aceleran la Adopción de FM Sostenible | +0.4% | Programas nacionales PRIMe House y LENOZ | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Gestión de Instalaciones Integrada Liderada por la Tecnología Impulsa la Evolución del Mercado

Las plataformas integradas de gestión de edificios que conectan HVAC, iluminación, control de acceso y sensores de ocupación a través de una única red troncal IP son ahora estándar para las oficinas de Categoría A en el mercado de gestión de instalaciones de Luxemburgo. Los proveedores incorporan algoritmos de inteligencia artificial que predicen fallos en los enfriadores con hasta 72 horas de antelación, reduciendo el tiempo de inactividad no planificado en un 30% y aplazando el gasto en equipos de capital.[1]Siemens Smart Infrastructure, "Mantenimiento Predictivo en Edificios," SIEMENS.COM Dussmann probó un gemelo digital a finales de 2025 para un activo de uso mixto de 15.000 m², extrayendo datos en tiempo real de 400 puntos IoT para optimizar los horarios de tratamiento de aire y aplazar la sustitución de una unidad de cubierta 18 meses.[2]Dussmann Group, "Implementación de Gemelo Digital," DUSSMANN.DE Los inquilinos valoran estas capacidades porque deben comparar la intensidad de uso energético bajo el marco EU Level(s), mientras que los propietarios persiguen el objetivo de energía casi nula para 2030. A medida que la política gubernamental elimina gradualmente la calefacción con combustibles fósiles en los edificios públicos para 2029, los proveedores capaces de documentar ahorros energéticos cuantificables obtienen tarifas premium y contratos más largos.

El Cumplimiento ESG Remodela los Modelos de Prestación de Servicios

El Reglamento de Taxonomía de la UE exige que la demanda de energía primaria sea al menos un 10% inferior a los umbrales de energía casi nula, incorporando cláusulas de sostenibilidad en las especificaciones de licitación. Los contratos ahora estipulan productos de limpieza con Etiqueta Ecológica de la UE, abastecimiento de ingredientes de catering en un radio de 150 km e informes mensuales de desvío de residuos. El modelo de cocina de economía circular de Sodexo desvió el 92% de los residuos orgánicos hacia la digestión anaerobia, obteniendo la calificación GRESB de 5 estrellas en 2025.[3]Sodexo Group, "Catering de Economía Circular," SODEXO.COM Los esquemas de pago de bonificación-penalización vinculados a reducciones de la intensidad de carbono convierten el cumplimiento ESG en un potencial de ingresos adicionales para los proveedores que invierten en equipos de bajas emisiones. La Directiva de Informes de Sostenibilidad Corporativa amplía la divulgación del Alcance 3 a empresas con más de 250 empleados en 2026, acelerando la demanda de flujos de datos auditables a nivel de instalación que el mercado de gestión de instalaciones de Luxemburgo ahora suministra.

La Ley de Resiliencia Operativa Digital Transforma la Gestión del Riesgo TIC

En vigor desde enero de 2025, la DORA obliga a los bancos y aseguradoras a demostrar la resiliencia TIC, elevando la capa física de la protección de datos. Los socios de gestión de instalaciones deben garantizar la precisión del acceso biométrico, el tiempo de actividad del CCTV y la alimentación eléctrica redundante, o arriesgarse a desencadenar incidentes notificables. Vinci Facilities obtuvo una extensión de tres años con un centro de datos de Nivel 3 al integrar los registros de acceso al edificio en la plataforma de gestión de información y eventos de seguridad del cliente y demostrar la conformidad con ISO/IEC 27001.[4]Vinci Energies, "Servicios de Cumplimiento ISO/IEC 27001," VINCI-ENERGIES.COM Dado que la DORA obliga a las entidades a auditar el riesgo de concentración de terceros, los proveedores que publicitan independencia operativa y cadenas de suministro diversificadas ganan cuota en el mercado de gestión de instalaciones de Luxemburgo.

La Expansión de Centros de Datos Impulsa la Demanda de FM en Entornos Críticos

La capacidad instalada de centros de datos superó los 60 MW en 2025, posicionando a Luxemburgo como un centro FLAP-D secundario y ampliando el conjunto de servicios de entornos críticos. Atalian formó una división especializada en 2025, contratando Profesionales Certificados en Gestión de Centros de Datos e implementando la plataforma EcoStruxure de Schneider Electric en sitios de coubicación. Los planes de hiperescala, como el propuesto campus de Google en Bissen, necesitarán entre 15 y 20 empleados de instalaciones a tiempo completo versados en la contención de pasillos calientes. Las restricciones de capacidad de la red podrían retrasar algunos proyectos; sin embargo, la alta intensidad de servicio del segmento sustenta un crecimiento por encima del mercado para el mercado de gestión de instalaciones de Luxemburgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad Económica Limita la Expansión del Mercado | -0.6% | Nacional, efecto secundario de la Eurozona | Corto plazo (≤ 2 años) |

| La Brecha de Competencias Técnicas Limita la Sofisticación del Servicio | -0.4% | Mercados laborales transfronterizos nacionales | Mediano plazo (2-4 años) |

| Las Regulaciones Municipales Fragmentadas Complican los Contratos Multisede | -0.3% | 102 municipios | Largo plazo (≥ 4 años) |

| La Lenta Adopción de Contratos Basados en el Rendimiento Frena la Escalabilidad de los Ingresos | -0.2% | Sectores comercial e institucional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Económica Limita la Expansión del Mercado

La inflación de los costos de construcción promedió el 4,2% en 2024, lo que obligó a los clientes a aplazar las mejoras discrecionales mientras el Banco Central Europeo mantenía su tasa de política cerca del 3,0% hasta 2026. El crecimiento salarial superó la inflación al consumidor, comprimiendo los márgenes de los servicios blandos con uso intensivo de mano de obra, y algunos proveedores de nivel medio abandonaron cuentas no rentables. Los operadores hoteleros, que aún operan por debajo de la ocupación de 2019, renegociaron contratos con frecuencias de servicio reducidas, recortando los ingresos potenciales del mercado de gestión de instalaciones de Luxemburgo.

La Brecha de Competencias Técnicas Limita la Sofisticación del Servicio

El sector añade aproximadamente entre 300 y 350 nuevos puestos técnicos cada año, pero los programas de formación gradúan a menos de 200 candidatos cualificados, lo que genera un déficit estructural. Los reclutas transfronterizos se enfrentan a obstáculos de equivalencia; los técnicos de HVAC franceses deben completar un curso de 40 horas para cumplir con las normas de seguridad de Luxemburgo. WISAG informó un tiempo promedio de cobertura de vacantes de 90 días para los puestos de automatización de edificios en 2025, el doble que para el personal de limpieza, lo que ralentiza el despliegue de contratos integrados. Las certificaciones para centros de datos son aún más escasas, lo que infla las primas salariales y frena el avance del mercado de gestión de instalaciones de Luxemburgo hacia la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Anclan los Ingresos, los Servicios Blandos se Aceleran

Los servicios técnicos representaron el 57,61% del mercado de gestión de instalaciones de Luxemburgo en 2025, lo que refleja la intensidad de capital de los sistemas MEP, HVAC y de seguridad vital. Se proyecta que los servicios blandos se expandan a una CAGR del 4,23%, superando el crecimiento general a medida que los centros de datos y los espacios de trabajo flexibles demandan mayores frecuencias de limpieza y seguridad. Dentro de los servicios técnicos, MEP y HVAC dominan porque la eliminación gradual de los gases fluorados está impulsando una ola de sustitución de equipos. Los trabajos de seguridad contra incendios se benefician de umbrales de falsas alarmas más estrictos según la norma EN 54, lo que obliga a realizar pruebas anuales de detectores de humo por terceros.

El parque de edificios más antiguos impulsa las renovaciones de envolvente y las actualizaciones de HVAC, mientras que los centros de trabajo colaborativo incrementan las necesidades diarias de limpieza y recepción. Los protocolos de control de infecciones impulsaron la adopción de la desinfección electrostática y la purificación de aire UV-C, aumentando los ingresos por limpieza especializada. La inflación de los costos de alimentos presionó los márgenes de catering, lo que llevó a adoptar menús de base vegetal que reducen el gasto en ingredientes y satisfacen a los inquilinos con conciencia ESG. Estas dos corrientes posicionan a los servicios blandos como el segmento de más rápido crecimiento del tamaño del mercado de gestión de instalaciones de Luxemburgo hasta 2031.

Por Tipo de Oferta: La Externalización Gana Terreno a Medida que los Clientes Buscan Transferir el Riesgo

Los equipos internos gestionaron el 54,13% de las instalaciones en 2025, principalmente dentro de los propietarios gubernamentales y de infraestructura crítica que valoran el control directo. Los contratos externalizados crecerán a una CAGR del 4,04% a medida que los propietarios comerciales conviertan los costos laborales fijos en partidas variables y dependan de los proveedores para los datos ESG. Los acuerdos integrados, aproximadamente una quinta parte del volumen externalizado, ganan aceptación al eliminar las transferencias entre servicios técnicos y blandos. Los contratos agrupados son adecuados para las medianas empresas, mientras que los acuerdos de servicio único persisten en hostelería y sanidad.

Las normas de transferencia laboral obligan a los nuevos proveedores a absorber al personal existente en condiciones equivalentes, lo que limita los ahorros de costos y refuerza la selección de proveedores en función de la calidad y la retención. ISS informó una rotación de personal del 12% en 2025, muy por debajo del promedio sectorial del 18%, una estadística que le ayudó a asegurar nuevos contratos plurianuales. Las plantillas estables y los flujos de datos auditables sustentan la ventaja competitiva necesaria para ganar cuota en el mercado de gestión de instalaciones de Luxemburgo.

Por Industria de Usuario Final: El Segmento Comercial Lidera la Trayectoria de Crecimiento

El sector inmobiliario comercial captó el 42,84% de los ingresos de 2025 y mantendrá la trayectoria más sólida con una CAGR del 3,74%, gracias a las nuevas entregas de Categoría A en Kirchberg y Cloche d'Or. La infraestructura institucional y pública contribuye aproximadamente con una quinta parte de las ventas, caracterizada por contratos largos y acuerdos de nivel de servicio prescriptivos. La hostelería representa alrededor del 13% tras la recuperación de la demanda de alojamiento hasta niveles previos a la pandemia, revitalizando el servicio de limpieza y el soporte de alimentos y bebidas.

La sanidad añade aproximadamente un 11%, donde la limpieza terminal diaria obligatoria incrementa la intensidad del servicio. Los usuarios industriales, aunque con una base absoluta menor, pagan tarifas premium por el mantenimiento de salas limpias y la monitorización de la cadena de frío. Los servicios financieros sustentan la demanda comercial: ocupan el 26% del parque de oficinas e impulsan un gasto en euros por metro cuadrado superior a la media. Esta combinación de inquilinos consolida al segmento comercial como el pilar del tamaño del mercado de gestión de instalaciones de Luxemburgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de gestión de instalaciones de Luxemburgo se concentra en un corredor de 30 km que se extiende desde la ciudad de Luxemburgo hasta Esch-sur-Alzette y Differdange, una zona que alberga el 75% de la superficie comercial. Kirchberg registra la mayor densidad de gasto, con desembolsos anuales de entre 180 y 220 EUR (203-248 USD) por m². Cloche d'Or añadió tres torres con certificación BREEAM Excelente en 2024-2025, cada una de las cuales licitó paquetes de servicios integrados que combinan gestión energética, seguridad y servicios para inquilinos.

Esch-sur-Alzette está reconvirtiendo terrenos industriales metalúrgicos en campus creativos, lo que genera necesidades de servicios de reutilización adaptativa. Los cantones del norte, como Clervaux y Vianden, representan menos del 5% de la demanda porque su parque inmobiliario se orienta hacia el uso residencial. La dinámica laboral transfronteriza condiciona la oferta; el 45% de los trabajadores de instalaciones se desplazan diariamente desde Francia, Bélgica y Alemania, exponiendo las operaciones a interrupciones ferroviarias o de combustible.

La regulación es nacional, pero su aplicación varía entre los 102 municipios. La capital exige pruebas trimestrales de alarmas contra incendios, mientras que algunas zonas rurales aceptan ciclos semestrales, lo que obliga a los proveedores multisede a gestionar listas de verificación dispares. La descentralización gubernamental tiene como objetivo desviar el 20% de las nuevas construcciones de oficinas públicas hacia centros regionales para 2030, lo que podría difundir las oportunidades más allá del núcleo urbano. Aun así, el elevado PIB per cápita y la densa base de inquilinos multinacionales mantienen al corredor central como eje fundamental del mercado de gestión de instalaciones de Luxemburgo.

Panorama Competitivo

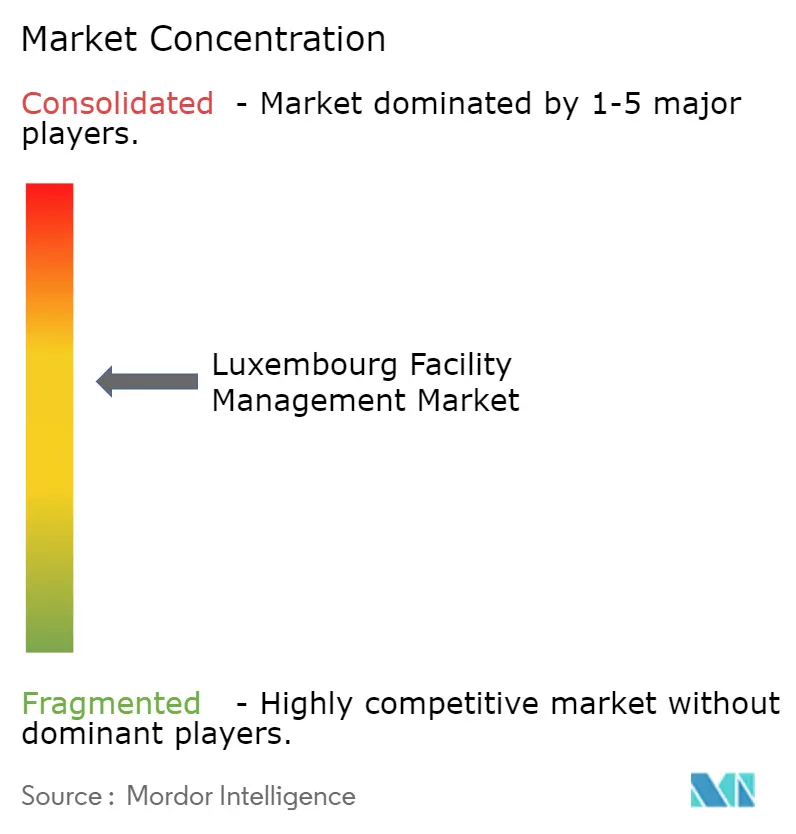

El mercado de gestión de instalaciones de Luxemburgo sigue siendo moderadamente concentrado: ISS, Sodexo, Dussmann, Vinci Facilities y Atalian controlan aproximadamente entre el 60% y el 65% de los ingresos de 2025. ISS y Sodexo invierten fuertemente en plataformas propietarias que ofrecen a los clientes paneles de control en tiempo real sobre el uso del espacio, el cumplimiento del servicio y las huellas de carbono, extendiendo los plazos medios de los contratos más allá de tres años. Dussmann y Vinci se orientan hacia entornos de alta especificación, como centros de datos y salas limpias farmacéuticas, aprovechando la experiencia en ISO 14644 y la monitorización crítica las 24 horas del día, los 7 días de la semana.

Atalian y WISAG compiten en coste y agilidad, centrándose en propietarios del mercado medio a través de paquetes simplificados. Empresas más pequeñas como Wagner Facility Management S.A. se especializan en nichos ofreciendo respuesta hiperlocal y soporte multilingüe, algo valioso en un mercado donde el 48% de los inquilinos son de propiedad extranjera. Los sensores IoT y el análisis mediante inteligencia artificial elevan el umbral de capital para los nuevos participantes, pero refuerzan las ventajas competitivas de los operadores establecidos. La ausencia de un campeón nacional dominante abre la puerta a la consolidación transfronteriza, aunque las protecciones lingüísticas y laborales generan fricciones de integración.

Las oportunidades de espacio en blanco incluyen contratos basados en resultados vinculados a ahorros energéticos, la monetización de residuos en economía circular y la gestión de activos de micromovilidad a medida que la ciudad amplía sus redes de bicicletas compartidas. Los proveedores capaces de combinar profundidad técnica, métricas ESG y transparencia digital están mejor posicionados para ampliar su cuota del mercado de gestión de instalaciones de Luxemburgo.

Líderes de la Industria de Gestión de Instalaciones de Luxemburgo

Sodexo SA

P. Dussmann Serv Romania S.R.L.

ISS Facility Services

Vinci facilities

Atalian Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sodexo Luxembourg implementó un módulo de contabilidad de carbono dentro de sus servicios de catering y entorno de trabajo, permitiendo a los clientes rastrear las emisiones de Alcance 3 a nivel de comida. La solución se pilotó con tres empresas de servicios financieros que gestionan más de 50.000 m² de oficinas.

- Diciembre de 2025: Dussmann Luxembourg activó un gemelo digital para un complejo de uso mixto de 15.000 m² en Cloche d'Or, optimizando los horarios de HVAC y extendiendo la vida útil de los equipos en 18 meses.

- Noviembre de 2025: ISS Luxembourg ganó un contrato integrado de cinco años para una sede financiera de 12.000 m² en Kirchberg, que incluye mantenimiento predictivo, análisis de espacios IoT y gestión de residuos según ISO 14001.

- Septiembre de 2025: Vinci Facilities Luxembourg renovó un acuerdo de tres años con un operador de centro de datos de Nivel 3 tras alinearse con ISO/IEC 27001 y los informes DORA.

Alcance del Informe del Mercado de Gestión de Instalaciones de Luxemburgo

La gestión de instalaciones (FM) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología. Los gestores de instalaciones contribuyen a los resultados económicos de la empresa a través de su responsabilidad en el mantenimiento de lo que a menudo son los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

El Informe del Mercado de Gestión de Instalaciones de Luxemburgo está segmentado por Tipo de Servicio (Servicios Técnicos: Gestión de Activos, Servicios MEP y HVAC, Sistemas de Protección contra Incendios y Seguridad, Otros Servicios Técnicos; Servicios Blandos: Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, Otros Servicios Blandos), Tipo de Oferta (Interno, Externalizado: Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión de Instalaciones Integrada), Industria de Usuario Final (Comercial, Hostelería, Institucional e Infraestructura Pública, Sanidad, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía (Luxemburgo). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hostelería |

| Institucional e Infraestructura Pública |

| Sanidad |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hostelería | ||

| Institucional e Infraestructura Pública | ||

| Sanidad | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la demanda de contratos integrados en el mercado de gestión de instalaciones de Luxemburgo?

Las nuevas regulaciones de la UE sobre resiliencia digital y sostenibilidad están impulsando a propietarios e inquilinos a buscar soluciones de proveedor único que combinen seguridad ciberfísica e informes ESG.

¿Cuál será el tamaño del mercado de gestión de instalaciones de Luxemburgo en 2031?

Se proyecta que alcance los 414,84 millones de USD en 2031, expandiéndose a una CAGR del 3,61% desde 2026.

¿Qué tipo de servicio crece más rápido en la industria de gestión de instalaciones de Luxemburgo?

Se prevé que los servicios blandos, especialmente seguridad y limpieza, crezcan a una CAGR del 4,23% hasta 2031.

¿Por qué los modelos externalizados están ganando cuota?

Los propietarios comerciales buscan estructuras de costos variables y datos de cumplimiento llave en mano, lo que impulsa una CAGR del 4,04% para los contratos externalizados.

¿Qué segmentos tienen la mayor cuota del mercado de gestión de instalaciones de Luxemburgo en la actualidad?

Los servicios técnicos representan el 57,61% de los ingresos, mientras que el segmento de usuario final comercial lidera con el 42,84%.

¿Qué tan concentrada es la competencia?

Los cinco principales proveedores controlan aproximadamente entre el 60% y el 65% de los ingresos, lo que refleja una concentración moderada con espacio para especialistas en nichos.

Última actualización de la página el: